Temel Yetenekler

Dr. Mehmet KAPLAN-Isparta Uygulamalı Bilimler Üniversitesi

NEDİR?

Bir yöneticinin kendine has olan ve en iyi yaptığı şey temel yetenek olarak ifade edilmektedir. Nitekim birey belli bir zaman sonra kendi yeteneği ile bütünleşmekte ve ona özgü olan bir yeteneğe dönüşmektedir. Aynı düşünceden hareketle işletmeler içinde temel yetenekler söz konusudur. İşletme için de en iyi yaptığı iş ya da faaliyet temel yeteneği olarak ifade edilir ve belli bir zaman sonra işletmeyle bütünleşir. İşletmenin en iyi yaptığı iş ya da faaliyet, diğer yeteneklerden ayrılan unsurlar, kendine özgü olan ve başka işletmelerin taklit edemeyeceği ya da taklit etmekte zorlanıp, taklit maliyetinden dolayı vazgeçeceği yetenektir. İşletme bu yeteneği sayesinde rekabet avantajı kazanabilmektedir.

NELERDİR?

Bir işletmenin sahip olduğu temel yeteneğinin hem diğer işletmeler tarafından taklit edilememesi hem de kolay anlaşılamaması gerekir. Ancak böyle bir yetenek işletmeye rekabet avantajı üretir, işletmeyi geleceğe taşır ve pazarda başarısını sürekli artırır. Bir işletmenin temel yeteneği kurumsal, iş birimi ya da işlevsel bir strateji olabileceği gibi, herhangi bir konuda yer alan uzmanlık bilgisi veya örgütsel bir yeteneği de olabilir. İşletmenin insan kaynaklarının sahip olduğu niteliklerde temel yetenek olabilmektedir. İşletmenin üretmiş olduğu ürün ya da hizmet veya bunları üretme şekli de temel yeteneği olabilmektedir. Kısacası işletme için birçok unsur temel yetenek olabilir ama önemli olan taklit edilmesinin zor olmasıdır.

NE SAĞLAR?

Temel yetenek her şeyden önce işletmenin güçlü ve zayıf yönlerini görmesi sağlamaktadır. Bundan dolayı da işletme değişen/dönüşen çevreye hazırlıklı olmakta ve neye odaklanacağını öngörmektedir. Bu durum işletmenin odağını kaybedip başka işlerde zaman ve güç kaybetmesini engelleyecektir. Kendini tanıyan ve bilen bir işletme rakiplerine göre üstün yönlerini bilecek ve geleceğe daha güçlü adımlarla ilerleyecektir. Yanısıra kendini tanıyan bir işletme zayıf noktalarını da en aza indirmeye çalışacak, odaklanmaması gereken işleri de dış kaynak kullanımı ile sağlayıp odağını kaybetmeyecektir.

Kaynak ve ayrıntılı okuma önerisi: Aşağıdaki eserl(er) konu ile ilgili kaynak ve bilgilendirmeyi artırmaya yöneliktir.

- Hamel, G. ve Prahalad, C. K. (1996). Geleceği Kazanmak. İstanbul: İnkilap Kitabevi.

İŞLETMELERDE ETNİK KÖKEN VE KÜLTEREL ÇEŞİTLİLİKLERİN YÖNETİMİ

Dr. Öğr. Üyesi Gözde MERT

Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

Etnik köken, devlet içinde egemen çoğunluğun dışında olan, farklı düşünen ve gören, birbiriyle kan bağı, din, dil ve tarih birliği ile bir araya gelen insanlardır. Etnik köken kavramı, Yunanca “etnos” kelimesinden türetilmiştir. Bu kelime, belirli bir kavme aitliği ifade etmektedir. Smith (1994) etnik topluluğu; ortak soy miti, kolektif özel ad, paylaşılan tarihi anılar, ortak kültürü farklı kılan bir veya daha fazladan oluşan etmen, özel yurtla ilgili bir bağ ve nüfusun önemli kesimleri arasında olan dayanışma duygusu olarak tanımlamaktadır.

Ülkeler zaman içinde göç almaları nedeniyle, toplumsal uyum ve istikrarı sağlama politikaları konusundaki deneyimleri artmaktadır. Uluslararası işletmelerde de toplumsal uyum ve istikrarı sağlamak için uygulanan politikaların günümüzde ulaştığı durum, “çok kültürlülük” esasına dayanan, “farklılıklar zemininde bir birlik sağlama” anlayışını esas almaktadır.

Her birey dil, tarih, sınıf, cinsiyet, din, milliyet gibi kendine özgü faktörler tarafından belirlenen kültüre sahip bir ya da daha fazla gruba üyedir. Kültür, bir grubun yaşam biçimini ifade eden, paylaşılan ve aktarılan beslenme, dil, giyim, ritüeller gibi çeşitli öğeleri içine alan bir kavramdır. Kültür, insana kim olduğu, nereye ait olduğu, nasıl davranması, ne yapması gerektiği ile ilgili duygu ve düşünce veren bir kavramdır. İnsan davranışlarını, tutumunu, çalışmasını, üretkenliğini ve eylemlerini de etkilemektedir.

Kültürel çeşitlilik, aynı sosyal sistem içerisinde, farklı grup kimlikleri olan bireylerin karışımıdır. Bu sosyal sistemler, azınlık veya çoğunluk olarak tanımlanabilmektedir. Çoğunluk gruplar, diğer gruplarla karşılaştırıldığında tarihsel bir geçmişe sahip olmalarından dolayı, ekonomik kaynak ve güç bakımından daha avantajlı bir durumdadırlar.

Kültürel çeşitlilik, birbirinden farklı kültürel özellik gösteren insanlar arasındaki etkileşimlerle ortaya çıkan, birlikte çalışma ve yaşamaya ilişkin değerlerin birbirine benzememesidir. Aynı zamanda, farklı kültürler arasındaki farklı ürünlerin birlikte var oluşu ve değişimi de kültürel çeşitlilik olarak nitelendirilebilmektedir.

Kültürel çeşitlilikler, toplumdaki iletişime verilen önem, sosyal ilişkiler, zaman algısı gibi birçok konuyu kapsadığından dolayı uzun süren ve aşamalı olarak ilerleyen bir öğrenmeyi gerektirmektedir. Bu aşamalardan birincisi, kişinin kendi kültürü dışında da farklı kültürel değer ve normların olduğunun farkına varmasıdır. İkinci aşamada ise, kişi farklı kültürdeki yanlış iletişim, yorumlama ve değerlendirme gibi olumsuzlukları azaltması için gayret göstererek, farklılıkların nedenlerini çözümlemelidir.

İşletmelerde etnik köken ve kültürel çeşitliliklerin yönetimi, 1960’lı yılların başında araştırılmaya başlanmıştır. Araştırmalarda etnik köken ve kültürel çeşitliliklerin işletmelere rekabet avantajı sağlayabileceği belirtilmiş olup, işletmelerin etnik köken ve kültürel çeşitlilikleri kullanarak, ırksal bütünleşme ile birlikte iş görenlere eşit fırsatlar sunulması ve eğitilmesi gerekliliği ifade edilmiştir.

1980’li yıllara gelindiğinde ise, işgücündeki farklılaşan yapı, kültür ve etnik köken unsurlarının etkin yönetilmesi çok uluslu işletmelerin gelişimini de artırmıştır. Bunun gelişmeler etnik köken ve kültürel çeşitliliğin, çok uluslu işletmelerde daha derin bir anlam kazanması ve bunun çok uluslu işletmeciliği tüm yönleriyle etkilemesidir.

Etnik köken ve kültürel çeşitliliklerin işletme süreç ve yapısını etkilemektedir. Etnik köken ve kültürel çeşitliliklerin yönetim bilimine etkisinin nedeni; yönetimin toplumsal süreçlerden ayrı tutulamayacak ve aile, okul, politika, devlet gibi ulusal kültürü oluşturan unsurlardan etkilenen ve yönetim, din, bilim inançları ile de yakından ilişkili bir konu olmasından dolayıdır. Bir ülkenin söz konusu süreçlerdeki tarihsel özellikleri; sosyal organizasyonlarını ve dolayısıyla yönetim kavramlarını şekillendirir.

Uluslararası işletmelerde birçok farklı etnik köken ve kültürden insanların olması, işletmenin amaçlarına ulaşmayı zorlaştırmaktadır. Bu zorlukların üstesinden gelebilmek için o işletmede ortak duygu ve fikirlerin geliştirilmesi önem taşımaktadır. Aksi takdirde yaşanılacak başarısızlıklar, yerel çapta bir işletmenin yaşadığı sıkıntıların çok daha ötesinde sorunlara neden olabilecektir. Meydana gelecek bu sorunların telafisi de aynı oranda zor olacaktır. Uluslararası işletmelerin yöneticisi birden çok riskle karşı karşıyadır. Bunlar:

- Mali riskler

- Siyasi riskler

- Uluslararası ortamda yapılan insan kaynakları faaliyetlerinin değiştirilmesi gerektiği

Uluslararası işletmelerin önemli bir sorunu farklı etnik köken ve kültürlerin değerlere etkisinin derecesidir. Farklı etnik köken ve kültürleri yapısında bulunduran çok uluslu işletmelerde kültür etkileşimi ve yönetim ilişkileri konusunda yapılan araştırmalar üç farklı yaklaşımın ortaya çıkmasına neden olmuştur:

- Uluslararası şirketlerin yönetimlerinde, hangi ülkede faaliyet gösterdiklerine bakılmaksızın kendi ulusal kültürel değerlerinin etkili olduğunu belirten “ayrışma” yaklaşımı

- Çokuluslu işletmelerin yönetiminde endüstrileşmiş ülkelerin değerlerini ve yerel ülke kültürünü benimseyen “benzeşme” yaklaşımı

- Karşılıklı etki ile ortak değerler sisteminin mevcut olduğu ve uluslararası işletmelerin ulusal kültür ile yerel kültürlerin bir bütünleştiği değerlerle yönetimi yaklaşımlarıdır.

“Ayrışma” görüşüne göre; yönetsel değer ve davranışlar endüstrileşmenin değil, ulusal kültürün etkisinde şekillenmektedir. Yöneticilerin ulusal kültürün etkisinde şekillenmiş olan değerlerini ülkenin ekonomik ideolojisi ve endüstrileşme süreci değiştirmemektedir. Kültürel değerler ile yönetim tarzları arasında ahenk olmalıdır.

“Benzeşme” yaklaşımı, uluslararası işletmelerin, gelişmiş ülkelerin kültür ve değerlerini benimseyeceklerini ve bunun doğal olduğunu vurgulamaktadır. Ayub ve Jehn (2006) ise, uluslararası işletmelerin sadece ayrışma ya da benzeşme yaklaşımlarını benimsemeyeceklerini belirtir. Uluslararası işletmelerin, ulusal kültür ile ekonomik ideoloji arasında karşılıklı ve dinamik bir etkileşim olduğunu ileri sürmektedir. Bu yönetsel davranış ve değerler, ortak bir kültürü oluşturmaktadır.

Detaylı bilgiler için aşağıdaki makaleyi okuyabilirsiniz.

Mert, G. (2020). Uluslararası İşletmelerde Etnik Köken ve Kültürel Çeşitliliklerin Kuşaklar Bağlamında İncelenmesi, Yönetim Bilimleri Dergisi, Cilt: 18, Sayı: 36, 339-371.

Malzemeli Yemek İhalesinde Birim Fiyat Teklif Cetvelinde Personele Ayrı Satır Açılmalı mı ?

Anahtar Kelimeler; yemek alımı ihalesi, personel çalıştırılması,

İtirazen Şikayet Konusu İhale konusu işte çalıştırılacak personel sayısına ilişkin ihale dokümanında açık bir düzenlemeye yer verilmediği, personel maliyetlerinin hesaplanmasının mümkün bulunmadığı, teklif verilmesine engel olduğu, birim fiyat teklif cetvelinde ayrı satır açılması gerektiği, idarelerin Kamu İhale Kanunu’nun 5’inci maddesine uygun olarak ihale yapmaları gerektiği, bu kapsamda ihalenin iptal edilmesi gerektiği iddia edilmektedir.

Kamu İhale Kurulu Kararı Özeti; 08.12.2021 tarihli ve 2021/UH.I-2247 sayılı Kamu İhale kurulu kararına göre; İdari Şartname’nin 25.3.1’inci maddesinde bir öğün öğle yemeğinin pişirilmesi, taşıma ve servisi için gerekli olan her türlü yiyecek ve içecek malzemesi, temizlik malzemeleri, hijyen malzemeleri, ilaçlama giderleri, tahlil giderleri, elektrik, su, doğalgaz giderleri, demirbaş malzemelerin bakım onarım giderleri, işçilik giderleri, servis malzemesi giderleri ve pişirilen yemeklerin yemekhanelere taşınması için yapılacak olan tüm ulaşım giderlerin teklif fiyata dahil olduğunun düzenlendiği görülmüştür.

Şikâyete konu ihalenin 112.500 öğün malzemeli yemek alımı işi olduğu, işin konusu ve yerinin ise idareye bağlı yemekhanede personelin öğlen yemeğinin pişirilmesi, taşınması ve servisi olarak tanımlandığı, idarece hazırlanan birim fiyat teklif cetvelinde de tek bir kalem olarak 112.500 öğün malzemeli yemek alımı olarak düzenlendiği, İdari Şartname’nin 25.3.1’inci maddesinde belirlenen personel ve malzeme gideri gibi giderlere ilişkin ayrı bir satır açılmadığı, fakat söz konusu giderlerin detayına Teknik Şartname’de yer verildiği görülmüştür.

Ayrıca Teknik Şartname’de,

– mutfak ve üretim yapılacak yerlerde 1 gıda mühendisi, 1 baş aşçı, 1 aşçı ve 1 aşçı yardımcısı,

– garson ve servis elemanı olarak Ataköy hizmet binası yemekhanesi için en az 5 kişi, İstanbul Vergi Kaçakçılığı-2 Denetim Daire Başkanlığı yemekhaneleri için en az 4 kişi, İstanbul Vergi Kaçakçılığı-3 Denetim Daire Başkanlığı yemekhanesinde en az 5 kişi, olmak üzere hizmeti aksatmayacak sayıda garson ve servis elemanı, garson ve servis eleman sayısı idarenin bilgisi dahilinde yemek hizmetinden yararlanan personel sayısına göre arttırılabileceği ya da azalabileceği,

– bulaşıkçı, şoför ve hizmetin gerektirdiği diğer nitelikte personel olarak hizmetin görülmesini sağlayacak sayıda olması gerektiği düzenlenmiştir.

İdari Şartname’nin 12’nci maddesi gereğince işin yapılacağı yerin ve çevresinin gezilmesi, incelenmesi ve bu kapsamda teklif hazırlanması için gerekli olabilecek tüm bilgilerin temin edilmesinin isteklinin sorumluluğunda olduğu anlaşılmaktadır.

İhaleye konu işin malzeme dâhil yemek hazırlanması ve dağıtımı olduğu, yemek hizmeti alım ihalelerinde istekliler tarafından sağlıklı ve objektif bir fiyat teklifi verilebilmesi için, yemeklere ilişkin toplam öğün sayısı ve bu öğünlerde yer alan yemeklerin içerikleri ile çiğ girdi miktarlarının(gramajlarının) belirtilmesi gerektiği, bu çerçevede birim fiyat teklif cetvelinde toplam öğün sayısının belirtildiği, bunun yanında istekliler tarafından Teknik Şartname’ye uygun ve ekli listede yer alan yemek listesi ve gramajlara göre maliyetler bulunup teklif fiyata dâhil edileceğinin anlaşıldığı, tekliflerin öğün adedi üzerinden oluşturulacağı, ihale konusu iş kapsamında kullanılacak personel giderinin ihale dokümanında yer verilen düzenlemeler ve maliyet unsurlarına ilişkin açıklamalar dikkate alınarak ihale konusu alanda faaliyet gösteren tecrübe sahibi olması beklenen istekliler tarafından, Teknik Şartname’de belirlenen esaslar dâhilinde hesaplanacak öğün maliyetine dâhil edilmek suretiyle teklif birim fiyatlarının oluşturulabileceğinin açık olduğu, dolayısıyla İdari Şartname’de düzenlenen bahse konu personel giderine ilişkin olarak birim fiyat teklif cetvelinde ayrı satır açılmasına gerek bulunmadığı, dolayısıyla söz konusu düzenlemenin eşit koşullar altında ve sağlıklı bir şekilde fiyat teklifi hazırlanmasına engel teşkil etmediği anlaşıldığından başvuru sahibinin iddiasının yerinde olmadığı sonucuna varılmıştır.

Mehmet ATASEVER Sinan ÖZESEN

Kamu İhale Kurulu Eski Üyesi/ Akademisyen Kamu İhale Uzmanı

İhracatçı Firmalarımız Yurtdışında Marka Haklarını Neden Korumalı?

Kemal Yamankaradeniz – Destek Patent

1983 yılından bu yana uluslararası marka, patent, tasarım tescili alanlarında faaliyetlerine devam eden Destek Patent’in Yönetim Kurulu Başkanı Kemal Yamankaradeniz, uluslararası markalaşma konusunda görüşlerini paylaştı.

Yamankaradeniz, “Uluslararası tescil sistemine dahil 192 ülkede, müşterilerimizi en iyi şekilde temsil etmeye çalışıyoruz. Sınai haklar konusunda, dünyadaki gelişmeleri yakından takip ederek markalaşma konusunda yapılan çalışmaları analiz ediyoruz. Uluslararası patent ofislerinin yetkilileri ve marka vekilleriyle müşterilerimizin haklarının en etkin şekilde korunması ve ülkeler bazında marka hak uygulamalarında son gelişmeleri yakından takip ediyoruz.” dedi.

Yamankaradeniz, “Uluslararası tescil sistemine dahil 192 ülkede, müşterilerimizi en iyi şekilde temsil etmeye çalışıyoruz. Sınai haklar konusunda, dünyadaki gelişmeleri yakından takip ederek markalaşma konusunda yapılan çalışmaları analiz ediyoruz. Uluslararası patent ofislerinin yetkilileri ve marka vekilleriyle müşterilerimizin haklarının en etkin şekilde korunması ve ülkeler bazında marka hak uygulamalarında son gelişmeleri yakından takip ediyoruz.” dedi.

Yurt içinde olduğu gibi yurt dışında da marka haklarının tescil yoluyla koruma altına alınmasının pek çok getirisi olduğu aşikardır. Faydalanılabilecek destek ve teşvikler kapsamında maddi avantajların yanı sıra, özellikle tescil sonrası sahip olunacak “prestij” büyük önem arz etmektedir. Bununla birlikte ihracat yapılan ülkelerde ürünlerin ülkeye kolayca girebilmesi, gümrüklerde sağlanan kolaylıklar, sunulacak hizmetlerin üçüncü şahıslar tarafından engellenmesinin önüne geçilmesi, sunum araçlarının toplatılması gibi riskler de marka tescili ile bertaraf edilebilmektedir.

Yurtdışında markalaşma ile ulusal ve uluslararası pazarlara hakimiyet, yasal hakların kullanılması,

dış piyasada tanıtım, hedef pazarlarda taklitleri önleme, uluslararası anlaşmalar ve bunlara bağlı yaptırımların yanı sıra, marka ve patent tescilleri sayesinde edinilmiş hakların kullanılması gibi faydaları bulunmaktadır.

Başvuru öncesi ve sonrasında dikkat edilmesi gerekenler ana hatlarıyla nelerdir?

Genel olarak, yurtdışında marka tesciline uygun olan adı seçmek suretiyle başlanılacak olan marka tescil çalışmalarını uzun soluklu bir süreç oluşturmaktadır. Bu sürecin iyi yönetilmesi ve başvuru dosyalarının ülkelerin Resmî Kurumları tarafından incelenmesi aşamasında doğabilecek ret / uygunsuzluk gibi risklerin minimize edilmesi için alınan önlemler ve yapılan yönlendirmeler ise marka sahiplerine verilen vekillik hizmetinde önemli bir kriterdir. Şüphesiz yurt dışı tescil işlemlerinde gerek dosya sayısı gerekse başvuru yapılan ülke portföyünün zenginliği vekilin deneyim kazanmasını sağlamakta ve bunun sonucunda marka sahibine kaliteli ve doğru bir vekillik hizmeti sunulmasına zemin oluşturmaktadır.

Yurt dışında tescil öncesinde ilgili markanın tescilinin mümkün olup olmadığına dair “ön araştırmanın” yapılması bahsi geçen riskleri aza indirgemek için izlenmesi gereken bir yoldur. Ancak ön araştırmanın yapılması tek başına yeterli olmayıp ilgili ülke kanunları ve tescil prosedürleri konusundaki deneyimler sonucu edinilmiş olan bilgiler ışığında alınacak önlemler de ciddi zaman ve maliyet kayıplarının önüne geçilmesinde rol oynamaktadır.

Esas itibariyle; “Markamı yurtdışında nasıl tescil ettirebilirim?” sorusu ile ilgili verilebilecek cevap markanın kaç ülkede, hangi ülkelerde tescil ettirilmek istendiğine bağlı olarak değişkenlik göstermektedir. Bu nedenle öncelikle marka sahibinin yurt dışında marka tescili ile ilgili ihtiyaç analizinin yapılması ve bunun sonucunda hangi tescil sistemlerinden faydalanılacağının belirlenerek uygun yol haritasının oluşturulması gerekiyor.

Bu çerçevede dikkat edilmesi önemlilik arz eden hususları şu şekilde sıralayabiliriz;

Türk firmalarının markalarını yurt dışında tescil ettirme çalışmalarına başlamadan önce marka teşvikleri, marka tescil sistemlerinin hangilerinin kendisi için uygun olduğu ve markasının yurtdışında tesciline engel teşkil edebilecek risklerin nasıl en aza indirilebileceği konusunda danışmanlık almaları gerek zaman gerekse maliyet açısından tasarrufta bulunmalarına yardımcı olacaktır.

Yurt dışında Markamı Nasıl Tescil Ettirebilirim?

– Ülke kanunlarına dikkat edilmeli

– Marka örneği redde sebep olabilecek unsurlar içermemeli

– Faaliyet alanına giren sınıf & emtia seçilmeli

– Ülkeye göre “kullanım esası” göz ardı edilmemeli

– “İhtiyaç analizi” iyi yapılmalı

– En uygun tescil sistemi tercih edilmeli

– “Ön araştırma” yapılmalı

– Konusunda “UZMAN” kişiler ile çalışılmalı

Kârı 20 Milyar Dolar Azalan Otomotiv Sekörü Kritik Virajda

Çip krizi otomotiv yan sanayide dijital dönüşümü hızlandırdı.

Otomotiv yan sanayi yeni nesil yazılımlarla hız ve verimlilik kazanacak.

QMAD, otomotiv yan sanayiye proje yönetiminde entegre bir çözüm sunuyor.

Pandemide çip krizinin yarattığı üretim kesintileriyle kritik bir virajdan geçen otomotiv sektöründe yan sanayinin rekabet gücü zayıfladı. Dijitalleşmenin yan sanayiye rekabet gücü ve verimlilik kazandırdığını belirten QMAD Genel Müdürü Mehmet Bulduk, “Otomotiv ekosisteminde kendine önemli bir yer edinen yan sanayiyi kapsayan bir dönüşümü hayata geçirmenin yolu, proje yönetimini dijitale taşımaktan geçiyor” dedi.

Pandemide tedarik zinciri kesintileri ve talep artışının yarattığı çip kriziyle karşı karşıya kalan otomotiv sektörü, krizden çıkış yolları arıyor. İngiliz bilgi sağlayıcısı IHS Markit’in açıklamasına göre, küresel çip sorunu nedeniyle bu yıl dünyada 7,1 milyon daha az otomobil üretilmesi bekleniyor. Goldman Sachs ise 2021’de küresel otomotiv sektörünün kârının 20 milyar dolar düşeceğini öngörüyor. Endüstri 4.0 ile hız kazanan, pandemiyle vites büyüten dijital dönüşüm, otomotiv sektörünün tüm aktörleri için yeni nesil teknolojik ihtiyaçları beraberinde getiriyor. Otomotivde ana sanayinin partnerliğini üstlenen yan sanayi, dijital dönüşümü merkeze alan yeni stratejilerle rekabet gücü kazanabiliyor. Dijital dönüşümün otomotiv sektöründe yan sanayiye rekabet gücü ve verimlilik kazandırdığını belirten QMAD Genel müdürü Mehmet Bulduk, “Kritik bir virajdan geçen otomotiv sektörü, dijital dönüşüme odaklandı. Sektörde sadece otomobiller dijitalleşmiyor. Yönetim sistemlerini ve süreçlerini dijitalleştirmeyi başaran yan sanayiler, ana sanayinin fiyat, kalite ve hız beklentisini karşılayarak işlerine sürdürülebilirlik getirebiliyor. Gelişen yeni teknoloji ve trendlere ayak uydurabilmenin yolu, proje ve kalite yönetimini dijitale taşımaktan geçiyor” dedi.

Proje Yönetimine Entegre Çözüm

Ara sanayide tedarik aşamasından üretime ve nihai tüketiciye ulaşmasına kadar, ürün ve hizmetlere dair tüm süreçlerin dijitalleşmesinin proje yönetiminin en önemli operasyonlarından biri olduğuna değinen Mehmet Bulduk, konuya ilişkin şu ifadelerde bulundu: “QMAD olarak sadece otomotiv yan sanayiye özel geliştirdiğimiz web tabanlı yazılım programlarımızla proje yönetimine entegre bir çözüm sunuyoruz. Kapsamlı ve özelleştirilebilir bir yapıya sahip programlarımızla yan sanayinin satış, proje ve üretim aşamalarının tümünü tek bir platform üzerinden yönetmelerini sağlıyoruz. Bu sayede kullanıcılar rekabet gücü elde ederek tercih edilir hale geliyor. Yazılımlarımızın parametrik ve kullanıcı dostu arayüzünün yanı sıra çoklu dil seçenekleriyle üretim faaliyetlerine esneklik getiriyoruz. Kullanıcıların ihtiyaç duyduğu özelliklerle şekillenen yazılımımız, hatırlatma ve eskalasyon hizmetiyle de faaliyetler sırasında oluşabilecek aksaklıkların önüne geçiyor.”

Üreticilerle Aynı Dili Konuşan Çözüm Ortaklığı

Dijitalleşmenin getirdiği güvenlik riskinin yan sanayinin faaliyetlerinin sürdürülebilirliğinin önünde engel oluşturabileceğini belirten Mehmet Bulduk, “QMAD olarak uzun yıllara dayalı deneyimimizle üreticilerle aynı dili konuşan bir ekibe sahibiz. Güvenlik kaygısını ortadan kaldıran yazılım programlarımızla üreticilerle çözüm ortaklığı kuruyoruz. Sunucu bazlı çalışan yazılım programlarımıza, internetin olduğu her yerden erişilebiliyor. Böylece üreticiler tüm verilerini kontrol altında tutarken, işlerini mekân ve zamandan bağımsız bir şekilde sürdürebiliyor. ERP sistemleriyle uyumlu olarak işlerin anlık takibi yapılabiliyor” diye belirtti.

Bütçeye Uygun Kiralanabilir, Taahhüt Gerektirmeyen Çözümler

Geliştirdikleri yazılım programlarıyla yan sanayinin mühendislikten kontrol ve risk yönetimine, bakım ve eğitim faaliyetlerinden laboratuvar yönetimi ve raporlamaya kadar tüm iş süreçlerini dijitalleştirdiklerini kaydeden QMAD Genel Müdürü Mehmet Bulduk, “PC, tablet ve telefon gibi tüm cihazlarla uyumlu yazılım programımızı kullanıcılar kiralayabiliyor. Bu sayede kullanıcıları bütçelerine uygun taahhüt gerektirmeyen çözümlerle buluşturuyoruz” dedi.

İşverenin eşit durumdaki işçilere farklı ücret zammı uygulaması, ayrımcılık tazminatını gerektirir mi?

Lütfi İNCİROĞLU

Eşit davranma ilkesi tüm hukuk alanında geçerli olup, iş hukuku bakımından işverene işyerinde çalışan işçiler arasında haklı ve objektif bir neden olmadıkça farklı davranmama borcu yüklemektedir. Bu bakımdan işverenin yönetim hakkı sınırlandırılmış durumdadır. Başka bir ifadeyle, işverenin ayrım yapma yasağı işyerinde çalışan işçiler arasında keyfi biçimde ayrım yapılmasını yasaklamaktadır. Bununla birlikte eşit davranma borcu tüm işçilerin hiçbir farklılık gözetilmeksizin aynı duruma getirilmesini gerektirmeyip, eşit durumdaki işçilerin farklı işleme tabi tutulmasını önlemeyi amaç edinmiştir.

Yargıtay’a göre, ““Eşitlik İlkesi” en temel anlamda T.C. Anayasasının 10 uncu ve 55 inci maddelerinde ifade edilmiş, 10 uncu maddede “Herkes, dil, renk, cinsiyet, siyasi düşünce, felsefi inanç, din, mezhep ve benzeri sebeplerle ayırım gözetilmeksizin kanun önünde eşittir” kuralına yer verilmiştir. 55 inci maddenin kenar başlığı ise “Ücrette Adalet Sağlanması” şeklindedir.

Bundan başka, eşit davranma ilkesi, İnsan Hakları Evrensel Bildirgesi, Avrupa İnsan Hakları Sözleşmesi, Avrupa Sosyal Şartı, Avrupa Ekonomik Topluluğu Andlaşması, Uluslararası Çalışma Örgütünün Sözleşme ve Tavsiye Kararlarında da çeşitli biçimlerde ele alınmıştır. İstihdam ve Meslek Konularında Kadın ve Erkeğe Eşit Muamele ve Fırsat Eşitliği İlkesinin Uygulanmasına Dair 5 Temmuz 2006 tarihli Avrupa Parlamentosu ve Konseyinin 2006/54/EC Sayılı Direktifinin “Analık (Doğum) İzninden Dönüş” başlıklı 15 inci maddesinde, “doğum iznindeki bir kadının, doğum izninin bitiminden sonra işine veya eşdeğer bir pozisyona kendisi için daha dezavantajlı olmayan koşul ve şartlarda geri dönmeye ve çalışma koşullarında yokluğu sırasında yararlanmış olacağı her türlü iyileştirmeden yararlanmaya hakkı vardır” şeklinde kurala yer verilerek, doğum iznini kullanan kadın işçi yönünden işverenin eşit davranma borcuna vurgu yapılmıştır.

4857 sayılı İş Kanunu sistematiğinde, eşit davranma borcu, işverenin genel anlamda borçları arasında yerini almıştır. Buna karşın eşitlik ilkesini düzenleyen 5 inci maddede, her durumda mutlak bir eşit davranma borcu düzenlenmiş değildir. Belli bazı durumlarda işverenin eşit davranma borcunun varlığından söz edilmiştir. Dairemiz kararlarında “esaslı nedenler olmadıkça” ve “biyolojik veya işin niteliğine ilişkin sebepler zorunlu kılmadıkça” bu yükümlülüğün bulunmadığı vurgulanmıştır (Y9.HD. 25.7.2008 gün 2008/ 27310 E, 2008/ 22095 K.). İşverence, işçiler arasında farklı uygulamaya gidilmesi yönünden nesnel nedenlerin varlığı halinde eşit işlem borcuna aykırılıktan söz edilemez[1].

Yargıtay’ın başka bir kararında, “4857 sayılı Yasanın 5 inci maddesinin ilk fıkrasında, dil, ırk, cinsiyet, siyasal düşünce, felsefi inanç, din ve mezhep gibi sebeplere dayalı ayrım yasağı getirilmiştir. Belirtilen bu hususların tamamının mutlak ayrım yasağı kapsamında ele alınması gerekir. Eşit davranma ilkesinin uygulanabilmesi için aynı işyerinin işçileri olma, işyerinde topluluk bulunması, kolektif uygulamanın varlığı, zamanda birlik ve iş sözleşmesiyle çalışmak koşulları gerekmektedir.

Yasanın 5 inci maddesinin ikinci fıkrasında tam süreli- kısmî süreli işçi ile belirli süreli – belirsiz süreli işçi arasında farklı işlem yapma yasağı öngörülmüş, üçüncü fıkrada ise cinsiyet ve gebelik sebebiyle ayrım yasağı düzenlenmiş ve bu durumda olan işçiler bakımından iş sözleşmesinin sona ermesinde de işverenin eşit davranma borcu vurgulanmıştır. Bununla birlikte, işverenin işin niteliği ile biyolojik nedenlerle faklı davranabileceği bahsi geçen hükümde açıklanmıştır.

Yine değinilen maddenin dördüncü ve beşinci fıkralarında, işverenin ücret ödeme borcunun ifası sırasında ayrım yapamayacağından söz edilmektedir. Burada sözü edilen ücretin genel anlamda ücret olduğu ve ücretin dışında kalan ikramiye, pirim v.b. ödemleri de kapsadığı açıktır.

Bundan başka, 4857 sayılı Kanunun 18 inci maddesinin üçüncü fıkrasının (a) ve (b) bentlerinde sözü edilen sendikal nedenlere dayalı ayrım yasağı da mutlak ayrım yasağı kapsamında değerlendirilmelidir. Yasanın 5 inci maddesiyle 18 inci maddesinin üçüncü fıkrasında sayılan haller sınırlayıcı olarak düzenlenmiş değildir. İşçinin işyerinde olumsuzluklara yol açmayan cinsel tercihi sebebiyle ayrım yasağı da buna eklenebilir. Yine siyasî sebepler ve dünya görüşü gibi unsurları esas alan bir ayrımcılık da korunmamalıdır.

İşverenin eşit davranma borcuna aykırı davranmasının yaptırımı değinilen Yasanın 5 inci maddesinin altıncı fıkrasında düzenlenmiştir. Anılan hükme göre işçinin dört aya kadar ücreti tutarında bir ücretten başka yoksun bırakıldığı haklarını da talep imkânı bulunmaktadır. Söz konusu fıkra metni emredici nitelikte olduğundan, anılan hükme aykırı olan sözleşme kuralları geçersizdir. Geçersizlik nedeniyle ortaya çıkan kural boşluğu eşit davranma ilkesinin gereklerine uygun olarak doldurulmalıdır.

Eşit davranma borcuna aykırılığı ispat yükü işçide olmakla birlikte, anılan maddenin son fıkrasında yer alan düzenlemeye göre işçi ihlalin varlığını güçlü biçimde gösteren bir delil ileri sürdüğünde aksi işveren tarafından ispatlanmalıdır.

Somut uyuşmazlıkta Mahkemece hükmedilen eşit davranmama tazminatına gerekçe olarak “davalı işverenin muvazaalı işlemi sebebi ile eşit işlem borcuna aykırı davrandığı, davacının bu sebeple mali olarak mahrum kaldığı haklarının bilirkişi raporu ile ayrı ayrı hesap edildiği, ayrıca davacının mahrum kaldığı haklarının yanında davalıların muvazaalı işlem yapmış olmaları, davacının kıdemi birlikte değerlendirildiğinde davalı şirketlerin ayrıca ayrımcılık yapmaları gözetilerek kanunen üst sınır olan 4 aylık brüt ücreti tutarında eşit işlem borcuna aykırılık tazminatına hükmedilmesinin hakkaniyetli olacağı” yazılmıştır.

Yukarıda açıklandığı üzere 4857 sayılı Yasanın 5. maddesinin ilk fıkrasında, dil, ırk, cinsiyet, siyasal düşünce, felsefi inanç, din ve mezhep gibi sebeplere dayalı ayrım yasağı getirilmiş olup somut olayda bu ve benzeri sebeplere dayalı bir ayrım yapıldığı ileri sürülüp kanıtlanmadığından eşit davranmama tazminatı talebinin reddi yerine kabulü hatalı olup bozmayı gerektirmiştir”[2].

Sonuç olarak, işverenin emsal işçiler arasında farklı ücret ve ücret eki ödemesi, eşit işlem borcuna aykırılık oluşturur. Mağdur olan işçi “ayrımcılık tazminatı” talep edemez. Sadece mahrum kaldığı ödemeleri talep edebilir. Çünkü İşK. m.5’de, “eşit işlem yapma borcu” değil, “ayrımcılık yasağı” düzenlenmiştir. Bu nedenle, ayrımcılık tazminatına hak kazabilmek için din, dil, ırk, cinsiyet, cinsel yönelim, engellilik gibi sebeplerle ayrımcılık yapılmalıdır.

[1] (Y9.HD. 2.12.2009 gün, 2009/33837 E, 2009/ 32939 K).

[2] Y9HD.15.01.2018 T., E.2016/25313, K.2018/156 Legalbank.

Hain Dolar Filmi Yine Sahnede

‘90’LI VE 2000’Lİ YILLAR

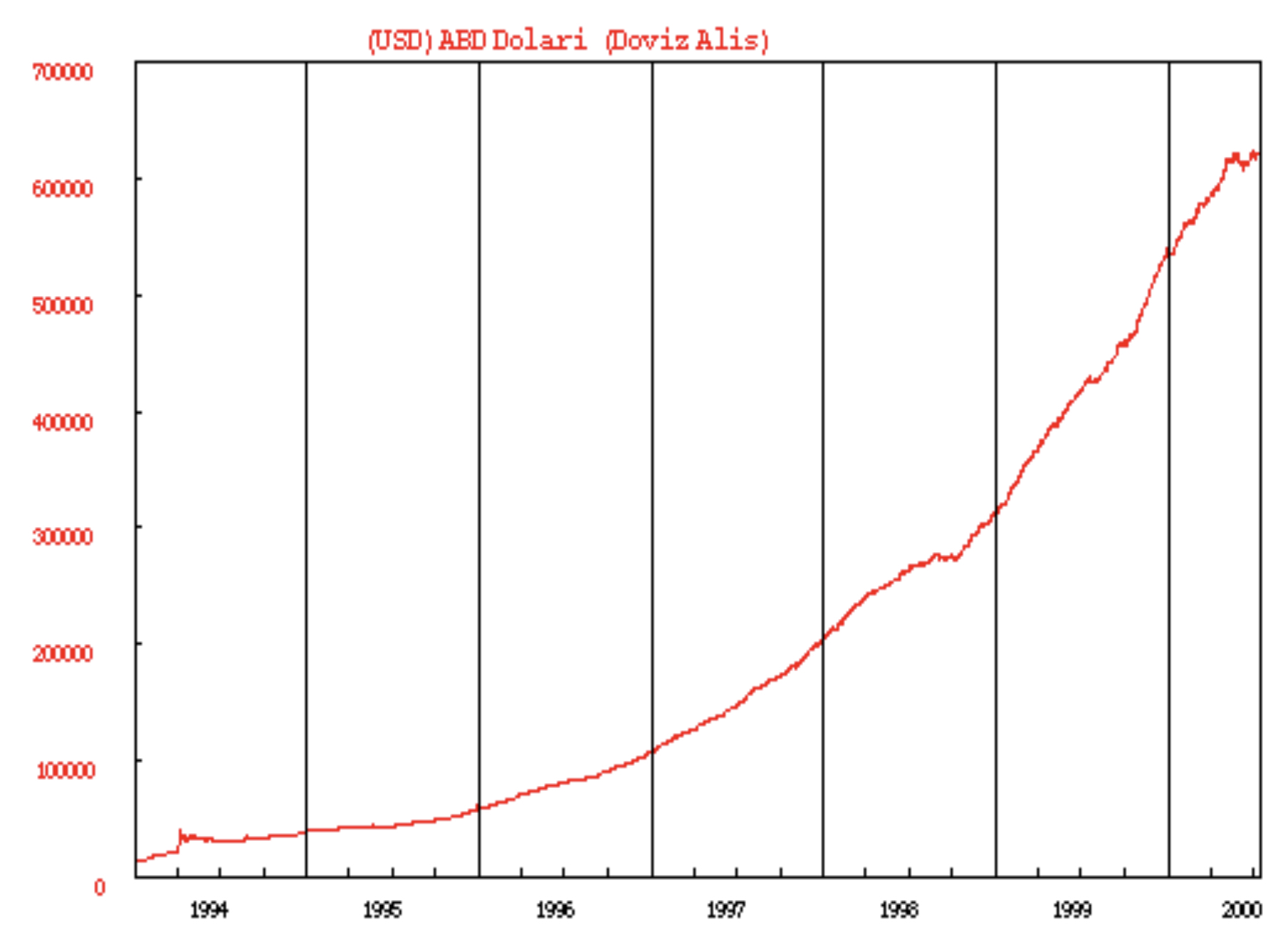

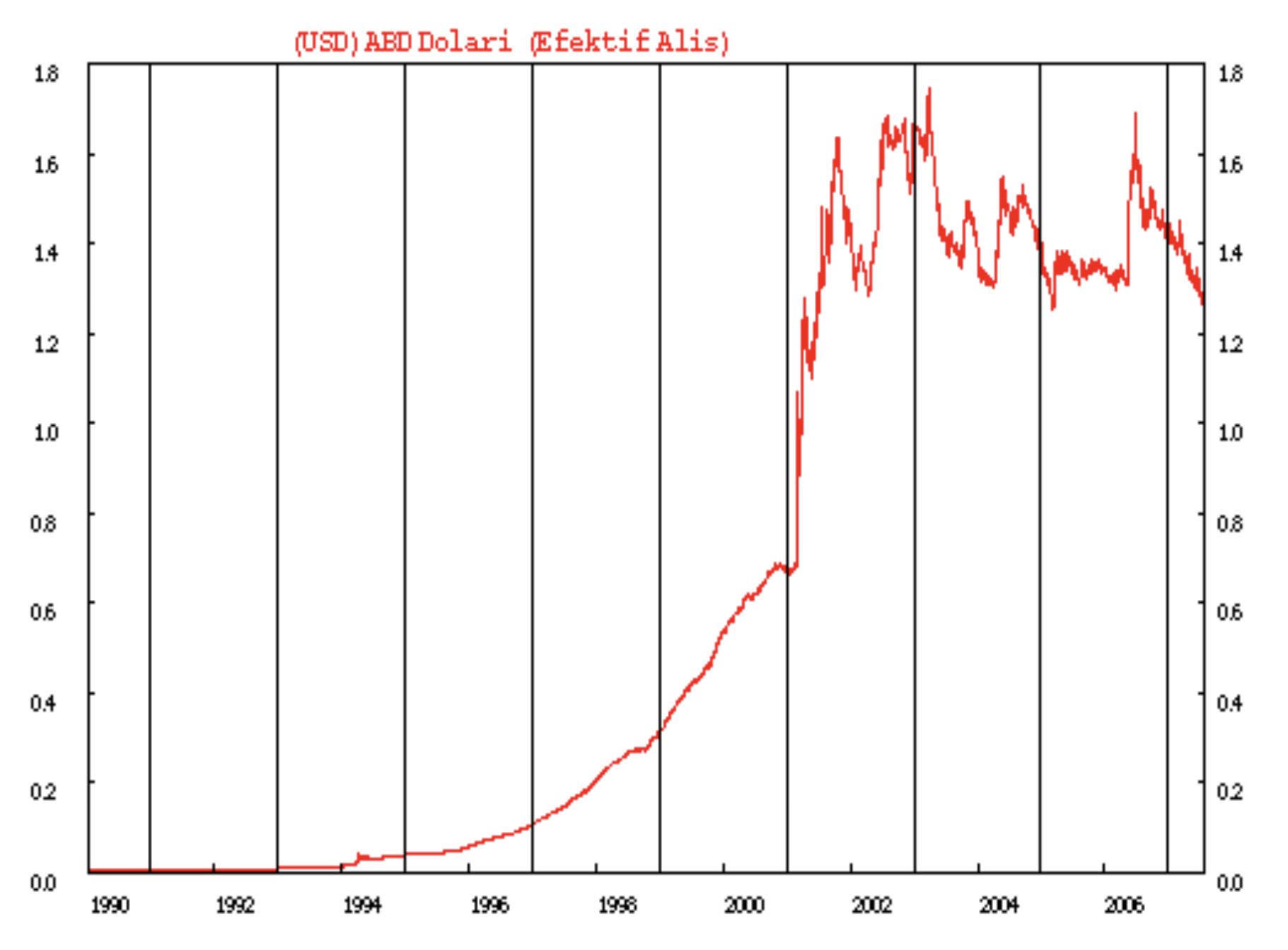

Ben 90’lı ve 2000’lı yıllardan bahsedeceğim. Tee o zamanlarda da ben bu Dolara hain derdim. Piyasayı hep gafil avlamıştır. Allak bullak etmiştir. 1994 yılından bahsedersem; dövizin denizdeki kocaman dalgalar şeklinde piyasaya hızla çarpmasından dolayı sersemlemeyen sektör kalmadı. İthalatçılara söyleyecek sözüm yoktur inanın. Yurt dışından vadeli ithalat yapıp da, mal bedelini daha sonra ödeyecek ithalatçıların sanıyorum ki ruh sağlıkları bozulmuştur o tarihlerde. Aynı yıllardan bahsediyorum; 1994. Kara bir yıl desem ne dersiniz? Daha kara bir yıl olabilir miydi acaba? Olur, olur.. Kapkara olan yıllar da vardı elbet.

Dövizin anormal olarak yükselmesi 1994 yılında başlamış ve soluksuz olarak 1995, 1996, 1997, 1998, 1999 yıllarına kadar devamlı yükselmiş. O zamanlar siyasi otoritelerin söylemleri şimdiki söylemlerden farklı değildi.

Şöyle ki;

⎯ Dolarla oynayanın eli yanacak dediler. Ama dövizle oynayanın eli hiç yanmadı. Bilakis Tasarruflarını Türk Lirası olarak tutanların eli yandı.

Yukarıdaki grafiğe bakıldığında ise, 1994 yılından beri soluksuz yükselmesini sürdüren dolar 2000’lı yılların hemen başına adeta pik yapmış ve yükseliş çok kısa sürede % 145 oranında yükselmiş. TCMB ise dövizin yükselişini durdurmak adına piyasa ucuz fiyata döviz satıp, dövize döviz ile müdahale etti. Ama sonuç, döviz yükseldiği yerde kaldı.

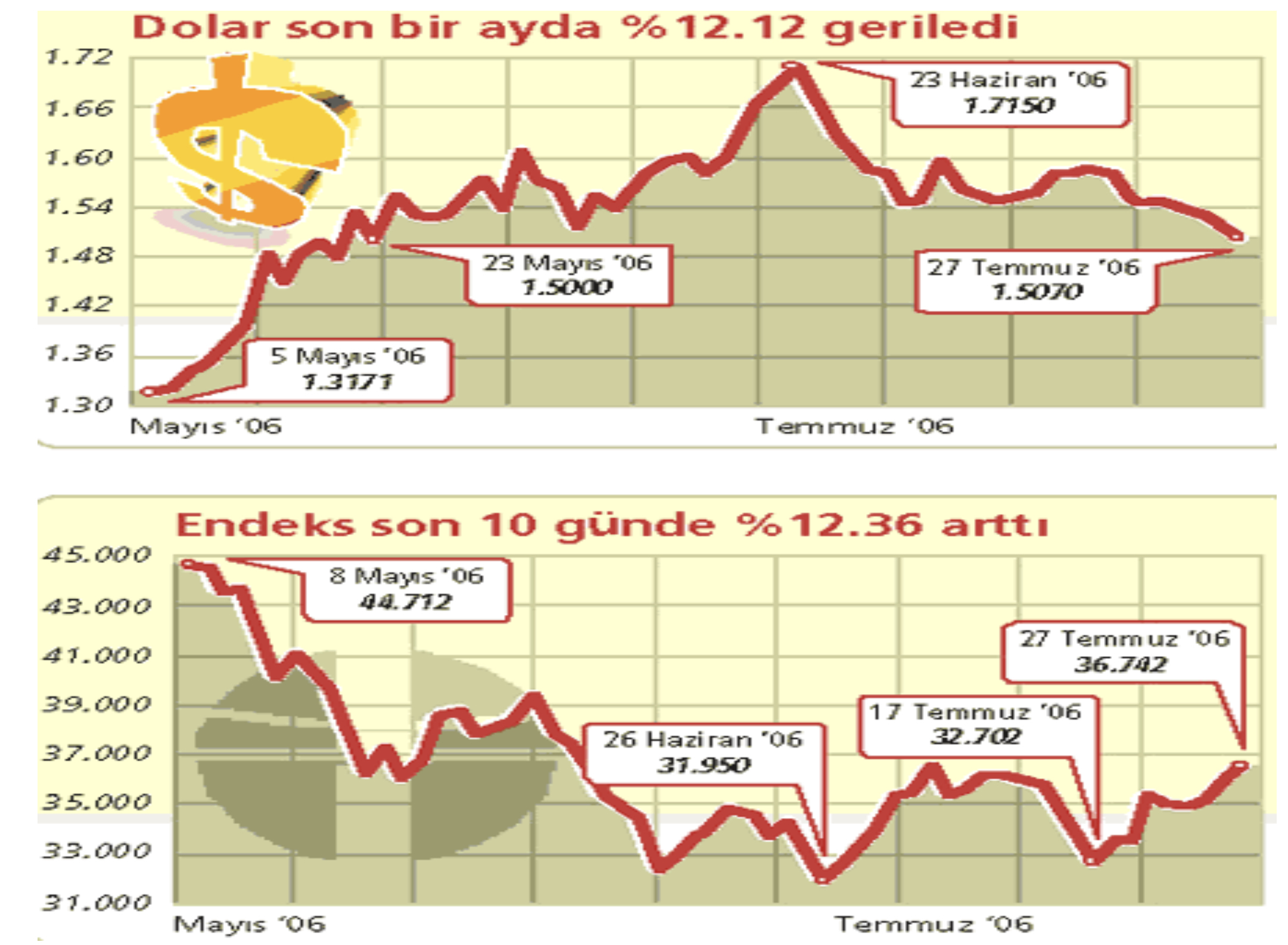

DÖVİZ VE BORSA

Döviz yükselirken borsa hisseleri değer kaybeder, borsa yükselirken ise döviz değere kaybederdi. Grafikler tamamen birbirinden ters yönde hareket eder idi.

DÖVİZ VE BORSADA BUGÜNKÜ DURUM

Dövizin yükselmesi uzun süredir devam etmekte. Şöyle, böyle değil, dövizin yükselmesi baş döndürücü düzeyde desem yeridir. Son birkaç ayda dövizin yükselmesi % 100’den daha fazla olmuştur. Döviz yükselirken, geçmiş yıllardaki durumun tam tersine, borsada işlem gören hisse senetleri de yükselmeye devam etti. Hem döviz, hem de borsanın yükselmesi pek hayra alamet değil.

Borsanın Yükselmesi

Bunun anlamı olsa olsa, dövizin yükselmesi ile TRL cinsinden Türk varlıklarının fiyatı düşmekte, yüksek fiyattan dövizlerini bozduran kişilerin de, ucuzlayan Türk varlıklarını satın almak üzere talep yaratmasından dolayı borsada işlem gören hisse fiyatları yükselişini sürdürmüştür.

BIST 100 endeksi Borsa soluksuz yükseliyor.

BIST 100 endeksi Borsa soluksuz yükseliyor.

Döviz de soluksuz yükselmektedir.

9 AY BOYUNCA DÖVİZİN FİYATI NEDEN SABİT TUTULDU?

Kasım 2020 ile Temmuz 2021 ayları arasındaki dolar grafiğini sizlerle paylaşmak istedim. Umutlarını dövizdeki kur artışına bağlayan imalatçı – ihracatçı firma, hele hele malını vadeli satmış ise tam bir hüsran yaşayacaktır. Kasım 2020 tarihinde Dolar Türk Lirası fiyatlaması C/8.5100 iken tam 9 ay sonra Dolar Türk Lirası fiyatlaması C/8.5500 civarındadır.

DÖVİZ KIVIRTIP DURMUŞ

Anlayacağınız döviz sahnede kıvırtıp durmuş, göbek atmış ancak ihracatçıya hüsran yaşatmıştır.

Kasım 2020 ayından Temmuz 2021 ayına kadar geçen 9 aylık sürede dövizin değeri bir aşağı, bir yukarı derken yerinde saymış, TCMB gerek dövizle gerekse faizle dövize müdahale etmiştir. Müdahalenin amacı dövizin yükselmesin engellemek içindi.

Hatta siyasi otoritelerin açıklamalarında dövizin yükselmesini engellemek ve piyasadaki fiyat istikrarının sağlanması adına, muhalefetin sıklıkla sorduğu 128 Milyar Dolar’ın bu şekilde harcandığı dahi siyasi otorilelerce söylenmişti.

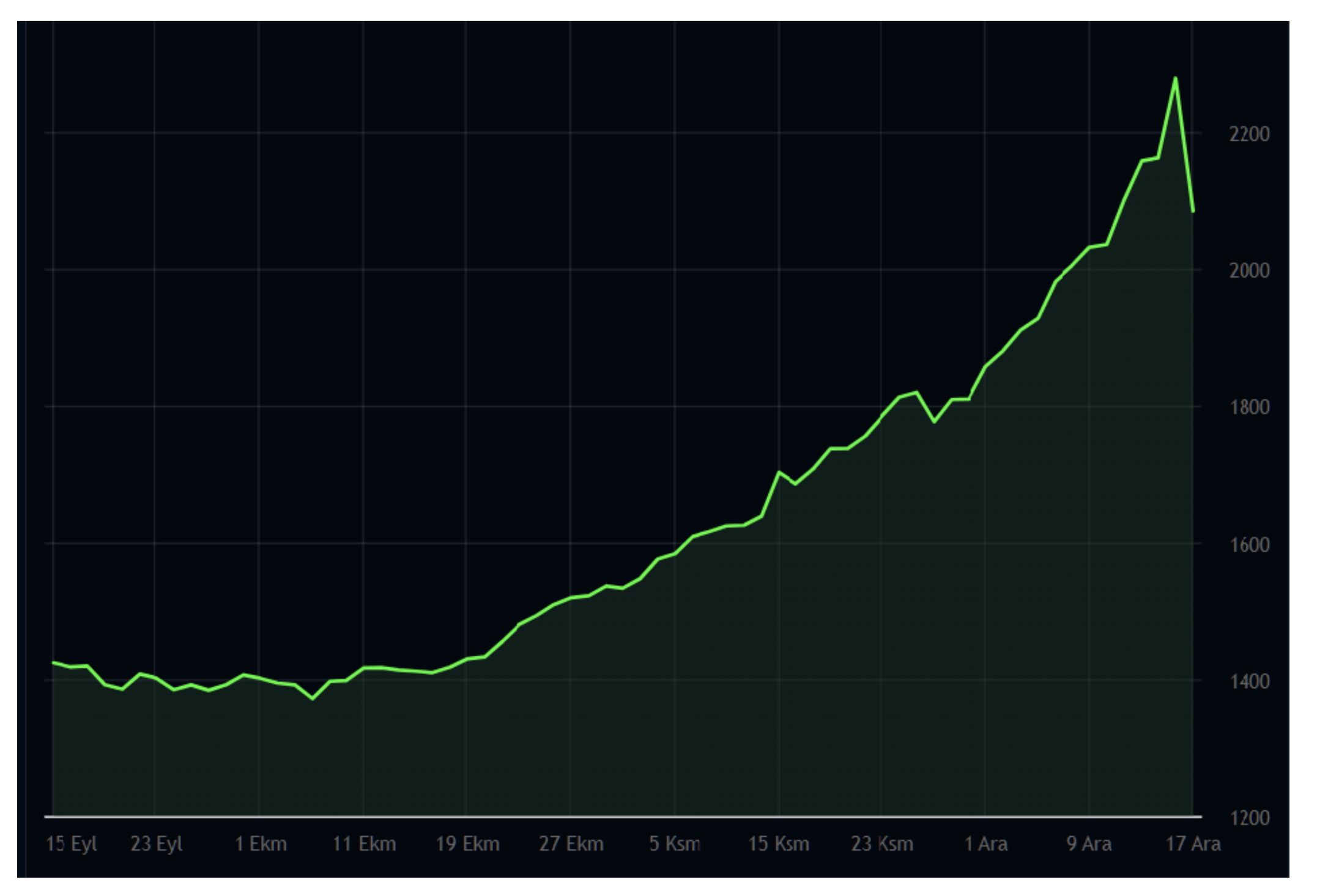

BUGÜN NE OLDU?

Temmuz 2021 ayına kadar dövizin yükselmemesi için piyasaya müdahale eden TCMB, bügün ise dövizin ateşini yükseltmek için adeta yangına benzin döküyor. Bırakın müdahaleyi, yangını daha da alevlendiriyor.

17 Aralık 2021 itibariyle dövizin geldiği nokta. Bu yazım 21 Aralık 2021 tarihinde yayına girdiğinde dövizin geleceği yeri az çok tahmin ediyorum.

Fazla değil, birkaç ay önce yukarıda bahsettiğim Temmuz 2021 ayına kadar dövizin yükselmesi istenmiyordu, bugün ise tam tersi oldu ve dövizin yükelmesi için her türlü araçlar adeta devreye konulmuş. Dövizin yükselmesi için düşük faiz gerekir. TCMB ise döviz yükselirken politika faizlerini aşağı çekerek dövizin yükselmesinin fitilni adeta ateşlemiş durumdadır.

2020 yılında 9 dy boyunca dövizin yükselmesini engellemek adına tüm önlemler aınmışken, bugün hangi ekonomik ve iktisadi koşullar değişti de dövizin yükselmesi için gerekli koşullar hazırlandı? Biz vatantaş olarak ekonomi patronlarının 9 ay boyunca dövizin yükselmesini engelleyerek adeta sabir kur politikasına mı, yoksa bugün uygulanmakta olan yüksek kur politikasına mı inanalım. Yarın daha farklı bir ekonomi politikasının çıkmayacağını kim garanti edebilir? Sağlıksız ve altı boş söylemler ekonomiye sürekli zarar verir.

TCMB TEKRAR FAİZ İNDİRDİ

Dövizin yükseleceğinin bilinmesine rağmen, piyasa dinamiklerinin tam tersi yönde hareket edilerek, hiçbir ekonomik ve iktisadi açıklaması bulunmayan bir şekilde TCMB faizleri aşağı çekmiş ve dövizin yönü tekrar yukarı yönlü hareket etmiştir.

MEVDUATLAR DÖVİZE KAYDI

Bankalarda Türk Lirası mevduat sahibi olan kişiler tercihlerini değiştirip, döviz almaya başlamışlardır.

Bankalardaki tasarrufların % 62.70’si döviz olarak tutulmaktadır . Tarih Aralık 2021Kaynak: TCMB

TASARRUFLAR YASTIK ALTINA MI YÖNELDİ?

Ancak bankalardaki hem Türk Lirası, hem de döviz tasarrufların miktarı Aralık 2021 ilk yarısında azalmaya başlamıştır. Belli ki bankalarda bulunan paraların bir kısmı bankalardan alınmış, yastık altına konulmuş. Hatçe nine de gençlik döneminden kalan çeyiz sandığında tasarruflarını muhafaza etme yoluna gitmiş. Bankalardan çekilen paraların ekonomiden eksilen bir kaynak olduğunu söylememe gerek var mı?

PARA ÜRKEKTİR, SÖYLEMLERDEN ETKİLENİR

Bankacılık yıllarımdan bilirim; Para ürkektir. Belli ki Türk halkı tasarruflarını bankadan almışlar, döviz ve Türk lirası mevduatlar bankalardan alındı ise nerede değerlendirildi sizce? Yine burada siyasi otoritelerin söylemlerinin olumsuz etkileri olduğu açıktır. Para, tasarruflar ürkektir. Kendilerini emniyetli hissetmedikleri yerden giderler, farklı limanlara demir atarlar. Farklı limanlar nereleri olabilir derken aklıma ilk gelen yastık altı olamaz mı?

Hain Dolar filmi tekrar sahnede. Hem de gişe rekorları kırıyor.

Haftalık makale olmasına rağmen yazım biraz uzun oldu. Ne yapayım, gündem aslında oldukça yüklü. Şimdilik bu kadar.

REŞAT BAĞCIOĞLU

Gıda Perakendecisinde Kısıtlar Teorisi Tamamlama Çözümü Vaka Çalışması – 2021

Kuruyemiş ve kuru gıda dağıtımı için İstanbul’daki merkez dağıtım deposundan İstanbul mağazalarına besleme yapan bir firmayla çalışılmıştır. Firmanın ekibi yüksek lisans- doktora ayarında mühendislerdir; işletme – kod – yazılım – planlama – genel müdür yelpazesinde proje odaklıdır. Önce Kısıtlar Teorisi kavramı anlatılmıştır, akabinde Kendin Yap Kılavuz kitabımı esas alarak kendi ERP sistemlerine bütünleşik otomatik sipariş (tamamlama) yazılımını kendileri hazırlamıştır.

Ürünün zirai tabiatı nedeniyle tedarikte hasat zamanı, kıtlık – kuraklık – devlet fiyat politikası vb faktörleri gözetmek gerekmektedir. Dolayısıyla öncelikli çalışma dağıtım merkezinde değil, mağazalarda yapılmıştır. Tedarik tarafında S&OP uygulaması devam etmektedir. Mağazalar için özel günleri yönetmek amacıyla tahmin uygulaması devrededir.

İşlek ve küçük ölçekli bir mağaza seçilmiştir. Satıştan brüt kar açısından bakıldığında karın %77 si sadece 3 kategoriden gelmektedir. Kategorilerde uzun kuyruk hali vardır, örneğin 58 kalem kuruyemişin ilk 16 sı %78 e denk gelmektedir.

Ürün seçiminde karlı-hareketli ürünlere aynı fişte birlikte görünen ürünler eklenmiştir. Hafta sonu ve haftalar arası farklara bakılmıştır.

Yaklaşık 250 kalem ürün arasından 100 kalem ürün seçilmiştir, 2021 Muharrem ayı (09/08/2021 – 07/09/2021) ve 2020 Muharrem ayı (20/08/2020 – 17/09/2020) ile LFL (LikeForLike) karşılaştırma yapılacaktır.

Karşılaştırma parametreleri (KPI) aşağıdaki gibi belirlenmiştir, örnek olarak 2020 hesaplaması verilmiştir:

- Servis oranı =bulunabilirlik ölçüsüdür, hedef yükseltilmesidir.

- Servis oranı = 1 – (yok satan ürünlerin yok satma tutarı TL / toplam satış tutarı TL)

- Servis oranı Muharrem 2020 = 1 – 7435 / 286671 = %97,4

- GMROI =kazanç verimidir, hedef yükseltilmesidir.

- GMROI = toplam brüt kar TL / ortalama stok maliyeti TL

- GMROI Muharrem 2020 = 47567 / 76342 = %62

- Stok yeter gün sayısı =Firmanın seçtiği başarı kriteridir, hedef bir haftaya düşürmektir

- Stok Yeter Gün Sayısı = SYGS = stok KDVsiz satış fiyatlı TL/ ortalama satış KDVsiz satış fiyatlı TL

- Muharrem 2020 SYGS = 94900 / 9154 = 10,4 gün

Siparişler Pazartesi, Çarşamba, Cuma sabahları verilecektir. Muharrem ayı nedeniyle firmanın tahmin çarpanları incelenmiştir. Önemli bir birikim olmadığı sürece satışın artacağı öngörüsü nedeniyle iade için acele edilmeyecektir. Asgari stok ve asgari satınalma paket boyu firmanın verisine göre düzenlenmiştir.

Değerlendirme kolaylığı açısından tampon renklerine katsayı verilerek ortalama tampon puanı hesaplanacaktır, hedef ortalamanın 1,5 (sarı-yeşil arası) olmasıdır. Değerlendirmenin stok TL tutarı üzerinden yapılması daha doğru olacaktır. Katsayılar: Kırmızı (yetersiz stok) 0, sarı 1, yeşil 2, mavi (aşırı stok) 3 alınacaktır. Başlangıçta 2,67 iken ay sonunda 2,29 ile daha dengeli bir görünüm almıştır. Bazı ürünlerde ortalama günlük satışa göre standart paket büyüklüğü çok fazladır, dolayısıyla aşırı stoklu ürünler yavaş erimektedir. Kapsam dışında bırakılan ürünler bunlardır. Günlük satışı hedef tamponun 1/6 sı kadar olan ürünler “darbeli satış” kabul edilir, tekrar etme durumuna göre bu ürünlerin tamponlarına çarpan verilir.

| Hafta | Kırmızı | Sarı | Yeşil | Mavi | Toplam | Tampon Puanı | TOC dışı | çarpan |

| 6-13 Ağsts | 0 | 5 | 23 | 72 | 100 | 2,67 | 37 | 7 |

| 21-27 Ağsts | 8 | 12 | 20 | 60 | 100 | 2,32 | 32 | 26 |

| 14-20 Ağsts | 3 | 18 | 23 | 56 | 100 | 2,32 | 33 | 33 |

| 21-27 Ağsts | 2 | 19 | 27 | 52 | 100 | 2,29 | 34 | 36 |

Temel başarı kriterlerinin ve bazı temel parametrelerin başlangıç – bitiş değerleri yazının sonunda verilmiştir. Firma pilot testi başarıyla tamamladığı için kendi hazırladığı otomatik sipariş modülünü tüm mağazalarına yaygınlaştırmaktadır. Bundan sonraki süreçte firma için iyileştirme noktaları:

- Seçilmiş ürünlerde mağazalara transfer için paket boyunu küçültmek,

- Seçilmiş ürünlerde teşhir stok alanının tampona uygunluğunu sağlamak,

- Depodan mağazalara rotası belirlenmiş milkrun taşıma sistemi kurmak,

- En azından standart paket boyundaki iadeleri milkrun döngüde toplamak,

- Koçtaş Fix gibi mağaza sınıflaması yaparak teşhirde satan ürünleri bulundurmak, diğerleri için internet siparişine yönlendirmek,

- Büyük süpermarketlerde kuru gıda-yemiş reyonlarını işletme fırsatı aramak

- FILLRATE100 ile performans karşılaştırması yapmak

- Merkez Depo için uygun tamamlama çözümünü araştırmaktır.

| Parametre | 2020 Muharrem | 2021 Muharrem | Fark | Beklenen İyileşme | Açıklama |

| Servis Oranı | %97,41 | %99,99 | +2,58 | >%99 | Tamamlama bulunurluk sağlıyor, yok satmalar azalmış |

| Satış tutarı KDVsiz, TL | 265.466 | 298.670 | +%12 | +%10-20 | Satışlar miktar+fiyat içerikli olarak artmış |

| Satış miktarı, kg veya adet | 15.726 | 15.242 | -%3 | +%10-20 | Satışlar miktar bazında azalmış |

| Stok yeter gün sayısı | 10,4 | 2,00 | -%80 | -%20-40 | Stoklar azalıyor, devir hızı yükseliyor, gün aşırı sipariş veriliyor |

| Stok tutarı KDVsiz, TL | 94.900 | 19.911 | -%79 | -%20-40 | Stoklara bağlanan para açığa çıkıyor |

| Ay boyunca stok miktarı, kg veya adet | 160.260 | 102.623 | -%36 | -%20-40 | Bulunurluk artarken, yok satmalar azalırken bir yandan da stoklar azalıyor |

| 2021 muharrem başlangıç – bitiş stok miktarı | 9 Ağustos – 4497 birim

7 Eylül – 3218 birim |

-%28 | -%20-40 | Ay başlangıcına göre stoklar azalmış | |

| 2021 Muharrem başlangıç – bitiş tampon Puanı | 9 Ağustos – 2,67 puan

7 Eylül – 2,29 puan |

Ortaya yaklaşıyor | 1,5 civarına gelmesi | Stok dağılımı taleple uyumlu hale geliyor, yetersizler ve aşırılar azalıyor | |

| GM – ROI | %62 | %104 | +%67 | +%40-100 | Stok devir hızı artıyor |

Muharrem ayı hicri takvim nedeniyle alışılmış ay döngüsünden farklıdır, LFL için Muharrem ayı tarihleri dikkate alınmıştır. Bu ay içindeki en önemli gün 18 Ağustos Aşure Günüdür, firma ekibinin önceki senelere bakarak belirlediği tahmin katsayılarını yeterince dikkate almadığımız için 7 kalem üründe (toplam 100 kalem içinde %7) 5 ayrı günde mağazalar arası transferle stok takviye edilmiştir, mağaza yönetimi doğru zamanda müdahale etmiştir.

Belirlenen başarı kriterlerine bakıldığında Kısıtlar Teorisi Tamamlama sistemi beklenen faydayı sağlamıştır.

Utkan Uluçay

20/12/2021, İstanbul

Utkan.Ulucay@gmail.com / 05325987515 / scai>tech / blog sayfası / FILLRATE100

Rakip/RekabetTürbülansı

Dr. Mehmet KAPLAN

Isparta Uygulamalı Bilimler Üniversitesi

Türbülans teknik olarak sıvı veya gaz halindeki maddelerin hareket eğilimindeki düzensizlik; hava akımı ve boşluğu yaratarak çevrenin yön ve hız bakımından beklenenin dışında gelişmesi olarak ifade edilir. İşletmeler geçmişte direkt olarak rekabet ettikleri işletmelere konsantre olurken, günümüzde böyle bir sınırlandırma yapmak hemen hemen mümkün değildir, çünkü endüstri sınırları keskin çizgilerini kaybetmiştir. Sözgelimi, elektrik endüstrisinde enerji üreten bir işletme, aynı zamanda bölgesel kamu hizmet işletmesi ile rekabete girebilmekte ve rakip olabilmektedir. Günümüzde pek çok farklı endüstride faaliyet gösteren işletmeler, stratejik rekabet yeteneği ve yüksek geri dönüş kazanmak için, bir başkasıyla aktif olarak rekabet etmektedir. İşte bu rekabet ve rakip olma rakip/rekabet türbülansını oluşturmaktadır.

Bir ya da daha fazla işletme rekabet baskısı hissettiğinde ya da pazar konumlarını geliştirmek için bir fırsat yakaladıklarında, rakipler arasında rekabet ortaya çıkmaktadır. Rakipler arası rekabet yoğunluğu çoğunlukla ürün farklılaştırması elde etmek, fiyat, ürün yenileme; sayısız, farklı veya eşit derecede dengelenmiş rakipler, yavaş endüstri büyümesi, yüksek “sabit” veya “depolama” maliyetleri, farklılaşma eksikliği veya düşük trampa maliyetleri, yüksek stratejik bahis ve yüksek çıkış engellerinden kaynaklanabilmektedir. İşte bu ortak amaçlarla hareket eden işletmeler, sonunda rekabet yoğunluğuna sebep olmaktadır. Rekabet yoğunluğunun oldukça yüksek olduğu durumlarda, stratejik esneklik değerli bir varlık haline gelmektedir. İşletme stratejik esneklik ile rakip/rekabet türbülansında başarılı olabilir.

Kaynak ve ayrıntılı okuma önerisi: Aşağıdaki eserl(er) konu ile ilgili kaynak ve bilgilendirmeyi artırmaya yöneliktir.

- Kaplan, M. (2021). Dinamik Yetenekler, Rekabet Avantajı ve Çevresel Türbülans. Konya: Eğitim Kitabevi.