Yeterlik Bilgileri Tablosundan İstenenlerin Bilgi Eksikliği Kapsamında Değerlendirilmesi?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; idare tarafından EKAP üzerinden gönderilen 24.06.2025 tarih ve 120 sayılı “Teklife Açıklık Getirilmesi” konulu yazıda “İl Müdürlüğümüz ve bağlı merkezlerimizin 01.07.2025-31.12.2026 tarihleri arası 18 ay süreyle ihtiyacı olan 55’i şoförlü toplam 59 araç kiralama hizmet alım işi için vermiş olduğunuz e-teklifle ilgili olarak İdari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın araç tip kodu ile tip adı arasında uyumsuzluk tespit edilmiştir. Teklif etmek istediğiniz binek sedan araca ilişkin bilgilere İdari şartnamenin 32.1. maddesi gereği 26.06.2025 tarihine kadar açıklık getirilmesini rica ederim.” ifadelerine yer verildiği, teklifleri ile birlikte beyan edilen teklif edilen araç bilgileri formu tablosunda, sedan araçlar yönünden “tip kodu:1295” olarak beyan edilmesine rağmen marka adı ve tip adının “doblo combi safeline 1.3. m.jet 95 E6D” şeklinde yanlış beyan edildiği ve bahse konu uyuşmazlığa açıklık getirilmesinin talep edildiği, kendileri tarafından yapılan hatanın bahse konu idare yazısı ile farkına varılması sonucu, basiretli tacir sıfatı ile yeterlilik bilgileri tablosunda beyan edilen ve hatalı olan belgeyi, yalan beyanda bulunmamak adına “İl Müdürlüğünüz ve bağlı merkezlerinizin 01.07.2025-31.12.2026 tarihleri arası 18 ay süreyle ihtiyacı olan 55’i şoförlü toplam 59 araç kiralama hizmet alım işi için vermiş olduğumuz e-teklifle ilgili olarak idari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın araç tip kodu ile tip adı ihale dosyasında belirttiğimiz gibidir.” şeklinde süresi içerisinde (26.06.2025 tarihinde) ikrar ederek aynen kabul ettikleri, akabinde 03.07.2025 tarihinde alınan ihale iptal kararının ise kendilerine 25.07.2025 tarihinde EKAP üzerinden tebliğ edildiği, söz konusu kararda “…İdari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında sunulan binek sedan aracın araç tip kodu ile tip adı arasında uyumsuzluk tespit edilmiştir. İdari şartnamenin 32.1. maddesi gereği 26.06.2025 tarihine kadar teklifine açıklık getirmesi istenmiştir. ………….. Turizm Taşımacılık İnşaat Gıda Tekstil San. ve Tic. Ltd. Şti.’nin Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın, araç tip kodu ile tip adının ihale dosyasında belirtikleri gibi olduğunu 26.06.2025 tarih, 121131446 sayılı cevap yazısında idaremize bildirmişlerdir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; idare tarafından EKAP üzerinden gönderilen 24.06.2025 tarih ve 120 sayılı “Teklife Açıklık Getirilmesi” konulu yazıda “İl Müdürlüğümüz ve bağlı merkezlerimizin 01.07.2025-31.12.2026 tarihleri arası 18 ay süreyle ihtiyacı olan 55’i şoförlü toplam 59 araç kiralama hizmet alım işi için vermiş olduğunuz e-teklifle ilgili olarak İdari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın araç tip kodu ile tip adı arasında uyumsuzluk tespit edilmiştir. Teklif etmek istediğiniz binek sedan araca ilişkin bilgilere İdari şartnamenin 32.1. maddesi gereği 26.06.2025 tarihine kadar açıklık getirilmesini rica ederim.” ifadelerine yer verildiği, teklifleri ile birlikte beyan edilen teklif edilen araç bilgileri formu tablosunda, sedan araçlar yönünden “tip kodu:1295” olarak beyan edilmesine rağmen marka adı ve tip adının “doblo combi safeline 1.3. m.jet 95 E6D” şeklinde yanlış beyan edildiği ve bahse konu uyuşmazlığa açıklık getirilmesinin talep edildiği, kendileri tarafından yapılan hatanın bahse konu idare yazısı ile farkına varılması sonucu, basiretli tacir sıfatı ile yeterlilik bilgileri tablosunda beyan edilen ve hatalı olan belgeyi, yalan beyanda bulunmamak adına “İl Müdürlüğünüz ve bağlı merkezlerinizin 01.07.2025-31.12.2026 tarihleri arası 18 ay süreyle ihtiyacı olan 55’i şoförlü toplam 59 araç kiralama hizmet alım işi için vermiş olduğumuz e-teklifle ilgili olarak idari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın araç tip kodu ile tip adı ihale dosyasında belirttiğimiz gibidir.” şeklinde süresi içerisinde (26.06.2025 tarihinde) ikrar ederek aynen kabul ettikleri, akabinde 03.07.2025 tarihinde alınan ihale iptal kararının ise kendilerine 25.07.2025 tarihinde EKAP üzerinden tebliğ edildiği, söz konusu kararda “…İdari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında sunulan binek sedan aracın araç tip kodu ile tip adı arasında uyumsuzluk tespit edilmiştir. İdari şartnamenin 32.1. maddesi gereği 26.06.2025 tarihine kadar teklifine açıklık getirmesi istenmiştir. ………….. Turizm Taşımacılık İnşaat Gıda Tekstil San. ve Tic. Ltd. Şti.’nin Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın, araç tip kodu ile tip adının ihale dosyasında belirtikleri gibi olduğunu 26.06.2025 tarih, 121131446 sayılı cevap yazısında idaremize bildirmişlerdir.

Söz konusu yazıdan ilgili firmanın tekliflerine açıklık getirmediği ve istenilen bilgileri tamamlamadığı anlaşıldığından, 4734 sayılı Kamu İhale Kanunun 37. Maddesinin 2. Fıkrasında belirtilen “Belirlenen sürede bilgileri tamamlamayan istekliler değerlendirme dışı bırakılır ve geçici teminatları gelir kaydedilir.” hükmü gereği teklifi değerlendirme dışı bırakılmıştır.” ifadelerine yer verildiği, iptal gerekçesi incelendiğinde, kendilerinin süresi içerisinde cevap verdiği ancak; vermiş oldukları cevap ile tekliflerine açıklık getirmedikleri ve istenilen bilgileri tamamlamadıkları gerekçe gösterilmek sureti ile 4734 sayılı Kanun’un 37’nci maddesinin ikinci fıkrası kapsamında yer alan “Belirlenen sürede bilgileri tamamlamayan istekliler değerlendirme dışı bırakılır ve geçici teminatları gelir kaydedilir.” hükmü gereğince tekliflerinin değerlendirme dışı bırakıldığı ve geçici teminatlarının gelir kaydedileceğine karar verildiği, 31.07.2025 tarihinde EKAP üzerinden kendilerine ulaşan bilgilendirme metni ile “M101012565246736R Referans Nolu” teminatlarının gelir kaydedilmesi yönünde idari işlem başlatıldığının ve ilgili bankaya talimatın gittiğinin tespit edildiği, bahse konu idari işlemin mevzuata açık aykırılık teşkil ettiği ve geçici teminatlarının irat kaydedilmesi işleminin yasal olmadığı, idarece ihalede istenilen sedan cinsi araçlar yönünden “Teklif Edilen Araç Bilgileri” vermelerinin İdari Şartname düzenlemeleri gereğince sadece tekliflerinin değerlendirme dışı bırakılmasına yol açıyor olması gerektiği, bahse konu hatanın bilgi eksikliği kapsamına sokulmaya çalışılmasının ve bilgi eksikliğinin giderilmemesinin gerekçe gösterilerek geçici teminatlarının gelir kaydedilmesi işleminin mevzuat hükümlerine açık aykırılık teşkil ettiği, idarenin bahse konu yaptırım ile iyi niyetten uzak olduğunun da düşünüldüğü, idarece yapılan bu idari işlem sonucunun kamu ihalelerine giren her firmanın ihale dokümanına uygun teklif vermemesi halinde cezalandırılacağı sonucunu çıkaracağı, 4734 sayılı Kamu İhale Kanunu’nun “Temel ilkeler” başlıklı 5’inci maddesinin birinci fıkrasında yer alan “güvenilirlik” ilkesi ile de bağdaşmadığı, konu ile alakalı Kurul kararlarında da hata sonucu isteklilerin sadece tekliflerinin değerlendirme dışı bırakılmasına karar verildiği, ancak herhangi bir yaptırıma konu edilmediği idare tarafından bahse konu hatanın bilgi eksikliği kapsamında değerlendiriliyor olup kendilerinin cevap yazısında herhangi bir bilgi ve belge sunmadıklarından bahisle teminatlarının gelir kaydedilmesinin mümkün olmayacağı, teklif edilen araç bilgileri formu tablosunda, sedan araçlar yönünden “tip kodu:1295” olarak beyan edilmesine rağmen marka adı ve tip adının “doblo combi safeline 1.3. m.jet 95 E6D” hatalı beyan edilmesinin bilgi eksikliği kapsamında olmadığı gibi tamamlatılması istenilecek bir bilgi eksikliğini de içermediği, kendilerince yapılan bir hatanın 4734 sayılı Kanun’un 37’nci maddesinin ikinci fıkrası kapsamında bilgi eksikliği veya İdari Şartname’nin 32.1’inci maddesi kapsamında tekliflerine açıklık getirilecek bir durum olarak değerlendirilmesinin ve geçici teminatlarının gelir kaydedilmesinin mümkün olmadığı iddialarına yer verilmiştir.

20.08.2025 Tarih 2025/UH.II-1784 Sayılı Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde;

4734 sayılı Kamu İhale Kanunu’nun “Temel ilkeler” başlıklı 5’inci maddesinin birinci fıkrasında “İdareler, bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumludur.” hükmü,

Aynı Kanun’un “Tekliflerin değerlendirilmesi” başlıklı 37’nci maddesinde “İhale komisyonunun talebi üzerine idare tekliflerin incelenmesi, karşılaştırılması ve değerlendirilmesinde yararlanmak üzere net olmayan hususlarla ilgili isteklilerden yazılı olarak tekliflerini açıklamalarını isteyebilir. Ancak bu açıklama, hiçbir şekilde teklif fiyatında değişiklik yapılması veya ihale dokümanında yer alan şartlara uygun olmayan tekliflerin uygun hale getirilmesi amacıyla istenilmez ve yapılmaz. Tekliflerin değerlendirilmesinde, öncelikle belgeleri eksik olduğu veya teklif mektubu ile geçici teminatı usulüne uygun olmadığı 36 ncı maddeye göre ilk oturumda tespit edilen isteklilerin tekliflerinin değerlendirme dışı bırakılmasına karar verilir. Ancak, teklifin esasını değiştirecek nitelikte olmaması kaydıyla, belgelerde bilgi eksikliği bulunması halinde idarece belirlenen sürede isteklilerden bu eksik bilgilerin tamamlanması yazılı olarak istenir. Belirlenen sürede bilgileri tamamlamayan istekliler değerlendirme dışı bırakılır ve geçici teminatları gelir kaydedilir…” hükmü,

Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin “Başvuruların ve tekliflerin alınması, açılması ve belgelerdeki bilgi eksikliklerinin tamamlatılması” başlıklı 56’ncı maddesinde “…(4) Başvuru veya teklif zarfı içinde sunulması istenilen belgeler ve bu belgelere ilgili mevzuat gereğince eklenmesi zorunlu olan belgelerden herhangi birinin, aday veya isteklilerce sunulmaması halinde, bu eksik belgeler idarelerce tamamlatılamaz. (5) Başvuru ve teklifin esasını değiştirecek nitelikte olmaması kaydıyla, sunulan belgelerde bilgi eksikliği bulunması halinde idarece belirlenen sürede bu eksik bilgilerin tamamlanması yazılı olarak istenir. Bu çerçevede, tamamlatılması istenen bilgi eksikliklerinin giderilmesine ilişkin belgelerin niteliği dikkate alınarak, idare tarafından iki iş gününden az olmamak üzere makul bir tamamlama süresi verilir. Belirlenen sürede bilgileri tamamlamayanların başvuru veya teklifleri değerlendirme dışı bırakılır ve geçici teminatları gelir kaydedilir. (6) İdarelerce bilgi eksikliklerinin tamamlatılmasına ilişkin olarak verilen süre içinde aday veya isteklilerce sunulan belgelerin, son başvuru veya ihale tarihinden sonraki bir tarihte düzenlenmesi halinde, bu belgeler, aday veya isteklinin son başvuru veya ihale tarihi itibarıyla ihaleye katılım şartlarını sağladığını göstermesi gereklidir…” hükmü,

Kamu İhale Genel Tebliğinin “İdarelerce belgelerdeki eksik bilgilerin tamamlatılması” başlıklı 16.6’ncı maddesinde “16.6.1 İhale dokümanında başvuru veya teklif zarfı içinde sunulması istenilen belgeler ve bu belgelere ilgili mevzuat gereğince eklenmesi zorunlu olan eklerinden herhangi birinin, aday veya isteklilerce sunulmaması halinde, bu eksik belgeler ve ekleri idarelerce tamamlatılmayacaktır. Ancak, a) Geçici teminat ve teklif mektuplarının Kanunen taşıması zorunlu hususlar hariç olmak üzere, sunulan belgelerde ihale sonucu açısından teklifin esasını değiştirecek nitelikte olmayan bilgi eksikliklerinin bulunması halinde, bu tür bilgi eksikliklerinin giderilmesine ilişkin belgeler, b) Aday ve isteklilerce sunulan ve başka kurum, kuruluş ve kişilerce düzenlenen belgelerde, belgenin taşıması zorunlu asli unsurlar dışında, belgenin içeriğine ilişkin tereddüt yaratacak nitelikte olan ve belgeyi düzenleyen kurum, kuruluş veya kişilerden kaynaklanan bilgi eksikliklerinin giderilmesine ilişkin belgeler, İdarelerce tamamlatılacaktır. Bu çerçevede, bilgi eksikliklerinin giderilmesine ilişkin belgeler, idarece ilgili kurum veya kuruluştan re’sen istenebilir. Söz konusu belgelerin aday veya istekliler tarafından tamamlatılmasının istenilmesi halinde ise bilgi eksikliklerinin giderilmesine ilişkin belgelerin niteliği dikkate alınarak idarelerce aday veya isteklilere iki iş gününden az olmamak üzere makul bir tamamlama süresi verilecektir. 16.6.2. İdarelerce bilgi eksikliklerinin tamamlatılmasına ilişkin olarak verilen süre içinde aday veya isteklilerce sunulan belgelerin, başvuru veya ihale tarihinden sonraki bir tarihte düzenlenmesi halinde, bu belgeler, aday veya isteklinin başvuru veya ihale tarihi itibarıyla ihaleye katılım şartlarını sağladığını tevsik etmesi halinde kabul edilecektir. 16.6.3. Bilgi eksikliklerinin tamamlatılmasına ilişkin belgelerin yazılı olarak istenilmesi ve aday ve isteklilerce bir dilekçe ekinde sunulması gerekmektedir. İdarece belirlenen sürede eksik bilgileri tamamlamayan aday ve isteklilerin başvuruları veya teklifleri değerlendirme dışı bırakılır ve isteklilerin geçici teminatları gelir kaydedilir. 16.6.4. İlgili mevzuatına göre ihaleye katılma şartı olarak istenmesi gereken belge veya bilgilerin idarece istenmediği ve bu durumun tekliflerin değerlendirilmesi aşamasında tespit edildiği hallerde, idarelerce bu tür belge veya bilgiler başvuruların ya da tekliflerin değerlendirilmesi aşamasında aday veya isteklilerden talep edilemeyecek ve tamamlatılamayacaktır.” açıklaması yer almaktadır.

Hizmet Alımı Suretiyle Taşıt Edinilmesine İlişkin Esas ve Usuller’in “Genel Esaslar” başlıklı 6’ncı maddesinin ikinci fıkrasının (a) bendinde “Şoför giderleri hariç yapılan taşıt kiralamalarında aylık kiralama bedeli (katma değer vergisi hariç, her türlü bakım-onarım, sigorta ve benzeri giderler dahil), taşıtın Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliği tarafından yayımlanan ve harcama talimatının verildiği ay itibarıyla uygulanacak Motorlu Kara Taşıtları Kasko Değer Listesinde yer alan kasko sigortası değerinin %2’sini aşmayacaktır.” hükmü yer almaktadır.

İdari Şartname’nin 7.5.4’üncü maddesinde “İsteklinin teklifi kapsamında sunması ve/veya sağlaması gerektiği bu şartnamenin 7 nci maddesi dışındaki maddeleri ile teknik şartnamede belirtilen aşağıdaki belgeler ve/veya yeterlik kriterleri: İstekliler teklif ettikleri araca ilişkin marka ve model bilgilerini Kasko değer listesine uygun bir şekilde (Marka kodu, tip kodu, marka adı, tip adı ve model yılı belirterek) e-teklifleri kapsamında beyan edeceklerdir. ” düzenlemesi, Anılan Şartname’nin “İsteklilerden tekliflerine açıklık getirmelerinin istenilmesi” başlıklı 32’nci maddesinde “32.1. İhale komisyonunun talebi üzerine İdare, tekliflerin incelenmesi, karşılaştırılması ve değerlendirilmesinde yararlanmak üzere açık olmayan hususlarla ilgili isteklilerden açıklama isteyebilir. 32.2. Bu açıklama, hiçbir şekilde teklif fiyatında değişiklik yapılması veya ihale dokümanında öngörülen kriterlere uygun olmayan tekliflerin uygun hale getirilmesi amacıyla istenilemez ve bu sonucu doğuracak şekilde kullanılamaz.” düzenlemesi yer almaktadır.

24.06.2025 tarihinde açık ihale usulüyle yapılan bahse konu hizmet alımı ihalesine 6 isteklinin katıldığı, idarenin 03.07.2025 tarihli ve “Bütün tekliflerin reddedilmesi sebebiyle ihalenin iptali” kararında, ………… Danışmanlık İç ve Dış Ticaret Ltd. Şti., ………… Grup Sosyal Hizmetler Gıda Temizlik ve İnşaat Sanayi Ticaret Ltd. Şti., ………..Temizlik Turizm Taş. İnşaat Pet. Ürünleri ve Hizmet Taahhüt Sanayi Dış Ticaret Ltd. Şti. ve ……….. Yönetimi Turizm Temizlik İnşaat Gıda Sanayi ve Ticaret Ltd. Şti.nin tekliflerinin, anılan isteklilerin EKAP üzerinde e-gtm ve idarenin muhasebe sisteminde (MOSİP) geçici teminat bilgilerine ulaşılamadığından, ayrıca teklif ettikleri araçlara ilişkin marka ve model bilgilerini kasko değer listesine uygun bir şekilde (marka kodu, tip kodu, marka adı, tip adı ve model yılı belirterek) e-teklifleri kapsamında beyan etmediklerinden geçersiz teklif olarak belirlendiği, ………. Filo Teknoloji Bilişim Reklam Danışmanlık İnşaat Ticaret A.Ş.nin teklifinin, teklif bedeli yaklaşık maliyetin üzerinde olması nedeniyle reddedildiği, başvuru sahibi ……….. Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti.nin de, teklifinde İdari Şartname’nin 7.5.4’üncü maddesinde sunulması istenen “Teklif Edilen Araç Bilgileri Tablosu”nun birinci satırında sunulan binek sedan aracın araç tip kodu ile tip adı arasında uyumsuzluk tespit edildiği, İdari Şartname’nin 32.1’inci maddesi gereğince 26.06.2025 tarihine kadar teklifine açıklık getirmesinin istendiği, ……………Turizm Taşımacılık İnşaat Gıda Tekstil San. ve Tic. Ltd. Şti. tarafından “Teklif Edilen Araç Bilgileri Tablosu”nun birinci satırında girilen binek sedan aracın, araç tip kodu ile tip adının ihale dosyasında belirtikleri gibi olduğunun 26.06.2025 tarihli ve 121131446 sayılı cevap yazısında idareye bildirildiği, söz konusu yazıdan ilgili firmanın tekliflerine açıklık getirmediğinin ve istenilen bilgileri tamamlamadığının belirtildiği, 4734 sayılı Kamu İhale Kanunu’nun 37’nci maddesinin ikinci fıkrasında belirtilen “Belirlenen sürede bilgileri tamamlamayan istekliler değerlendirme dışı bırakılır ve geçici teminatları gelir kaydedilir.” hükmü gereği teklifinin değerlendirme dışı bırakıldığının ifade edildiği, geçerli başka teklif kalmaması nedeniyle idarece ihalenin iptal edildiği anlaşılmaktadır. İdare tarafından başvuru sahibi ………… Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti. tarafından yapılan şikâyet başvurusuna verilen cevapta, “4734 sayılı Kamu İhale Kanunu’nca tekliflerin incelenmesi, karşılaştırılması ve değerlendirilmesi sırasında ihtiyaç duyulduğu taktirde, tekliflerde net olmayan hususlarla ilgili olarak teklif sahiplerinden açıklama istenmesi imkânının getirildiği, gerek uluslararası mevzuata uyum sağlamak, gerekse açıklama yapılması ile netlik kazanacak teklifleri hemen reddetmek yerine değerlendirebilmeye imkân tanımak amacıyla bu düzenleme yapılmış olmakla birlikte, bu açıklamaların hiçbir şekilde teklif fiyatında değişiklik yapılması veya uygun olmayan tekliflerin uygun hale getirilmesi amacıyla yapılamayacağının da hükme bağlandığı, Kamu İhale Kanunu’nun “Tekliflerin değerlendirilmesi” başlıklı 37’nci maddesinde yer alan “İhale komisyonunun talebi üzerine idare tekliflerin incelenmesi, karşılaştırılması ve değerlendirilmesinde yararlanmak üzere net olmayan hususlarla ilgili isteklilerden yazılı olarak tekliflerini açıklamalarını isteyebilir. Ancak bu açıklama, hiçbir şekilde teklif fiyatında değişiklik yapılması veya ihale dokümanında yer alan şartlara uygun olmayan tekliflerin uygun hale getirilmesi amacıyla istenilmez ve yapılmaz. Tekliflerin değerlendirilmesinde, öncelikle belgeleri eksik olduğu veya teklif mektubu ile geçici teminatı usulüne uygun olmadığı 36 ncı maddeye göre ilk oturumda tespit edilen isteklilerin tekliflerinin değerlendirme dışı bırakılmasına karar verilir. Ancak, teklifin esasını değiştirecek nitelikte olmaması kaydıyla, belgelerde bilgi eksikliği bulunması halinde idarece belirlenen sürede isteklilerden bu eksik bilgilerin tamamlanması yazılı olarak istenir. Belirlenen sürede bilgileri tamamlamayan istekliler değerlendirme dışı bırakılır ve geçici teminatları gelir kaydedilir.” hükmü gereğince mevzuata ve hukuka aykırılığın tespit edilememesi nedeniyle şikâyet başvurusunun reddine karar verildiği görülmektedir.

İdarenin 24.06.2025 tarihinde EKAP üzerinden başvuru sahibi ………. Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti.ye gönderdiği “Teklife Açıklık Getirilmesini İsteme” konulu yazısında “İl Müdürlüğümüz ve bağlı merkezlerimizin 01.07.2025-31.12.2026 tarihleri arası 18 ay süreyle ihtiyacı olan 55’i şoförlü toplam 59 araç kiralama hizmet alım işi için vermiş olduğunuz e-teklifle ilgili olarak İdari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın araç tip kodu ile tip adı arasında uyumsuzluk tespit edilmiştir.

Teklif etmek istediğiniz binek sedan araca ilişkin bilgilere İdari şartnamenin 32.1. maddesi gereği 26.06.2025 tarihine kadar açıklık getirilmesini rica ederim.” ifadelerine yer verildiği görülmektedir. Başvuru sahibi ………. Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti.nin idarenin 24.06.2025 tarihinde EKAP üzerinden gönderdiği “Teklife Açıklık Getirilmesini İsteme” konulu yazısına cevabında “İl Müdürlüğünüz ve bağlı merkezlerinizin 01.07.2025-31.12.2026 tarihleri arası 18 ay süreyle ihtiyacı olan 55’i şoförlü toplam 59 araç kiralama hizmet alım işi için vermiş olduğumuz e-teklifle ilgili olarak idari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın araç tip kodu ile tip adı ihale dosyasında belirttiğimiz gibidir.” ifadelerine yer verildiği görülmektedir.

İdarenin başvuru sahibinin geçici teminatının gelir kaydedilmesi gerektiğine ilişkin 30.07.2025 tarihli ve 123241508 sayılı yazısında “İl Müdürlüğümüz ve bağlı merkezlerimizin 01.07.2025-31.12.2026 tarihleri arası 18 ay süreyle ihtiyacı olan 55’i şoförlü toplam 59 araç kiralama hizmet alım işi ihalesi 2025/449198 ihale kayıt numarası 24.06.2025 tarihinde yapılmışta. İhaleye teklif veren ……….. Turizm Taşımacılık İnşaat Gıda Tekstil San.ve Tic. Ltd. Şti.’nin idari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında sunulan binek sedan aracın araç tip kodu ile tip adı arasında uyumsuzluk tespit edilmiş, idari şartnamenin 32.1. maddesi gereği 26.06.2025 tarihine kadar teklifine açıklık getirmesi istenmiştir. Adı geçen istekli, Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın, araç tip kodu ile tip adının ihale dosyasında belirtikleri gibi olduğunu 26.06.2025 tarih, 121131446 sayılı cevap yazısında idaremize bildirmiştir. Söz konusu yazıdan ilgili firmanın tekliflerine açıklık getirmediği ve istenilen bilgileri tamamlamadığı anlaşıldığından, 4734 sayılı Kamu İhale Kanunun 37. Maddesinin 2. Fıkrasında belirtilen “Belirlenen sinede bilgileri tamamlamayan istekliler değerlendirme dışı bırakılır ve geçici teminatları gelir kaydedilir.” hükmü gereği ilgili firmanın teklif etmiş olduğu 70.935.970,50 TL’nin %3’ü olan 2.128.079,12 TL’nin gelir kaydedilmesi hususunu olurlarınıza arz ederim.” ifadelerine yer verildiği görülmektedir.

İdarenin 03.07.2025 tarihli ve “Bütün tekliflerin reddedilmesi sebebiyle ihalenin iptali” kararında, başvuru sahibi ………. Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti. hakkında “…İdari şartnamenin 7.5.4. maddesinde sunulması istenen Teklif Edilen Araç Bilgileri tablosunun birinci satırında sunulan binek sedan aracın araç tip kodu ile tip adı arasında uyumsuzluk tespit edilmiştir. İdari şartnamenin 32.1. maddesi gereği 26.06.2025 tarihine kadar teklifine açıklık getirmesi istenmiştir. ……….. Turizm Taşımacılık İnşaat Gıda Tekstil San. ve Tic. Ltd. Şti.’nin Teklif Edilen Araç Bilgileri tablosunun birinci satırında girilen binek sedan aracın, araç tip kodu ile tip adının ihale dosyasında belirtikleri gibi olduğunu 26.06.2025 tarih, 121131446 sayılı cevap yazısında idaremize bildirmişlerdir. Söz konusu yazıdan ilgili firmanın tekliflerine açıklık getirmediği ve istenilen bilgileri tamamlamadığı anlaşıldığından, 4734 sayılı Kamu İhale Kanunun 37. Maddesinin 2. Fıkrasında belirtilen “Belirlenen sürede bilgileri tamamlamayan istekliler değerlendirme dışı bırakılır ve geçici teminatları gelir kaydedilir.” hükmü gereği teklifi değerlendirme dışı bırakılmıştır.” ifadelerine yer verildiği görülmektedir.

Başvuru sahibi ………. Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti. tarafından İdari Şartname’nin 7.5.4’üncü maddesi gereği “Teklif Edilen Araç Bilgileri Formu”nun sunulduğu, anılan Şartname maddesinde “İstekliler teklif ettikleri araca ilişkin marka ve model bilgilerini Kasko değer listesine uygun bir şekilde (Marka kodu, tip kodu, marka adı, tip adı ve model yılı belirterek) e-teklifleri kapsamında beyan edeceklerdir.” düzenlemesine yer verildiği, yapılan incelemede, İdari Şartname’nin 7.5.4’üncü maddesinde sunulması istenen “Teklif Edilen Araç Bilgileri” tablosunun birinci satırında sunulan binek sedan otomatik aracın araç tip kodu ile tip adı arasında uyumsuzluk bulunduğu, Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliği tarafından yayımlanan motorlu kara taşıtlar kasko değer listesinde, söz konusu araç için “marka kodu”, “tip kodu” ve “marka adı” sırasıyla “100”, “1295” ve “TOFAS-FIAT” iken aracın “Tip Adı”nın “EGEA SEDAN EASY 1.6 M.JET 120 DCT E6D” olduğu, ancak başvuru sahibi ……….. Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti. tarafından İdari Şartname’nin 7.5.4’üncü maddesi gereği sunulan “Teklif Edilen Araç Bilgileri Formu”nun birinci satırında, binek sedan otomatik araç için “marka kodu”, “tip kodu” ve “marka adı” sırasıyla “100”, “1295” ve “TOFAS-FIAT” iken aracın “Tip Adı”nın “DOBLO COMBI SAFELINE 1.3. M.JET 95 E6D” olarak düzenlendiği görülmektedir.

Yapılan değerlendirmede, yeterlik bilgileri tablosunda beyan edilen hususların idarece ihaleden sonra bilgi eksikliği kapsamında değiştirilmesinin mümkün olmadığı, isteklilerin tekliflerinin yeterlik bilgileri tablosunun “Diğer Belgeler” bölümünün “Teklif Edilen Araç Bilgileri” satırında beyan ettikleri “Teklif Edilen Araç Bilgileri Formu”ndaki bilgiler üzerinden değerlendirilmesi gerektiği anlaşılmış olup, bu çerçevede başvuru sahibi ………. Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti. tarafından sunulan yeterlik bilgileri tablosunda yer alan “Teklif Edilen Araç Bilgileri Formu”nun uygun olmadığı görüldüğünden anılan isteklinin teklifinin değerlendirme dışı bırakılması gerektiği, İdari Şartname’nin 7.5.4’üncü maddesinde sunulması istenen “Teklif Edilen Araç Bilgileri” tablosunun birinci satırında sunulan binek sedan otomatik aracın “marka kodu”, “tip kodu” ve “marka adı” ile “tip adı” arasında uyumsuzluk bulunması nedeniyle, idarece 24.06.2025 tarihinde EKAP üzerinden başvuru sahibi ……. Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti.ye gönderilen “Teklife Açıklık Getirilmesini İsteme” konulu yazı ile anılan istekliden teklifine açıklık getirilmesinin istenmesinin uygun olmadığı anlaşılmış olup, söz konusu hususun yukarıda aktarılan mevzuat hükümleri dikkate alındığında bilgi eksikliği kapsamında değerlendirilemeyeceği sonucuna varılmıştır. Kaldı ki, anılan istekli tarafından idarenin söz konusu yazısına, yukarıda yer alan yazı ile cevap da verildiği görülmektedir.

Bu sebeple, başvuru sahibi ……….Turizm Taşımacılık İnşaat Gıda Tekstil Sanayi ve Ticaret Ltd. Şti.nin teklifinin değerlendirme dışı bırakılması gerektiği ancak belirlenen sürede istenilen bilgi eksikliğinin tamamlanmaması gerekçe gösterilerek geçici teminatının gelir kaydedilmesi yönünde idarece alınan kararın yerinde olmadığı değerlendirilmekte olup, başvuru sahibinin iddiasının yerinde olduğu sonucuna varılmıştır.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mehmetatasever.org

Satınalma dünyası, yalnızca maliyet avantajı sağlamak ve sözleşme şartlarını yönetmekten ibaret değil. Bugün dijitalleşmenin etkisiyle tedarik zincirleri, veri tabanlı algoritmalar ve çevrim içi müzakere platformları üzerinden yürütülüyor. Ancak bu tablo çok boyutlu bir tablo. Karşı tarafın duygularını sezme, güveni sanal ortamda inşa etme ve uzun vadeli iş birlikleri kurma becerisi, geleceğin satınalma profesyonelleri için kritik hale geliyor. İşte bu noktada “dijital duygusal zekâ” kavramı öne çıkıyor.

Satınalma dünyası, yalnızca maliyet avantajı sağlamak ve sözleşme şartlarını yönetmekten ibaret değil. Bugün dijitalleşmenin etkisiyle tedarik zincirleri, veri tabanlı algoritmalar ve çevrim içi müzakere platformları üzerinden yürütülüyor. Ancak bu tablo çok boyutlu bir tablo. Karşı tarafın duygularını sezme, güveni sanal ortamda inşa etme ve uzun vadeli iş birlikleri kurma becerisi, geleceğin satınalma profesyonelleri için kritik hale geliyor. İşte bu noktada “dijital duygusal zekâ” kavramı öne çıkıyor.

Her saniye yaklaşık 7 milyon e-posta gönderiliyor, 250 bin fotoğraf bulut depolamaya yükleniyor, 1.000’den fazla yapay zekâ modeli işlem yapıyor. Bu görünmez dijital evrende enerji harcanıyor, su tüketiliyor, cihazlar ısınıyor, soğutuluyor, yenileri üretiliyor, eskileri atık haline geliyor. Kısacası; dijital dünya da fiziksel dünya kadar karbon üretiyor.

Her saniye yaklaşık 7 milyon e-posta gönderiliyor, 250 bin fotoğraf bulut depolamaya yükleniyor, 1.000’den fazla yapay zekâ modeli işlem yapıyor. Bu görünmez dijital evrende enerji harcanıyor, su tüketiliyor, cihazlar ısınıyor, soğutuluyor, yenileri üretiliyor, eskileri atık haline geliyor. Kısacası; dijital dünya da fiziksel dünya kadar karbon üretiyor.

Uygulamada işverenler yönetim hakkı kapsamında işyerinde düzeni sağlamak amacıyla -iş sağlığı ve güvenli kapsamında giyilmesi zorunlu olan kişisel koruyucu kıyafetlerin dışında- tek tip kıyafetlerin giyilmesini zorunlu tutmakta ve bu konuda ya kıyafet prosedürü yayınlamakta ya da işyeri iç yönetmeliklerine yahut disiplin yönetmeliklerine kılık kıyafet kurallarına dair hükümler yerleştirilebilmektedir. Bu uygulama genel olarak işyerinin prestiji ve düzeni ile işyerinin temsil ettiği markanın korunması adına yapılmaktadırlar.

Uygulamada işverenler yönetim hakkı kapsamında işyerinde düzeni sağlamak amacıyla -iş sağlığı ve güvenli kapsamında giyilmesi zorunlu olan kişisel koruyucu kıyafetlerin dışında- tek tip kıyafetlerin giyilmesini zorunlu tutmakta ve bu konuda ya kıyafet prosedürü yayınlamakta ya da işyeri iç yönetmeliklerine yahut disiplin yönetmeliklerine kılık kıyafet kurallarına dair hükümler yerleştirilebilmektedir. Bu uygulama genel olarak işyerinin prestiji ve düzeni ile işyerinin temsil ettiği markanın korunması adına yapılmaktadırlar.

İhracatçının kullanacağı finansman maliyetinin, üretim maliyetlerini direk olarak etkileyeceği için, yüksek faiz maliyetleriyle kullanılan bir kredinin üretim maliyetlerini yukarı yönlü arttıracağından, ihracatçının üreteceği ürünün global piyasalarda rekabet edilebilirliği büyük ölçüde ortadan kalkar.

İhracatçının kullanacağı finansman maliyetinin, üretim maliyetlerini direk olarak etkileyeceği için, yüksek faiz maliyetleriyle kullanılan bir kredinin üretim maliyetlerini yukarı yönlü arttıracağından, ihracatçının üreteceği ürünün global piyasalarda rekabet edilebilirliği büyük ölçüde ortadan kalkar.

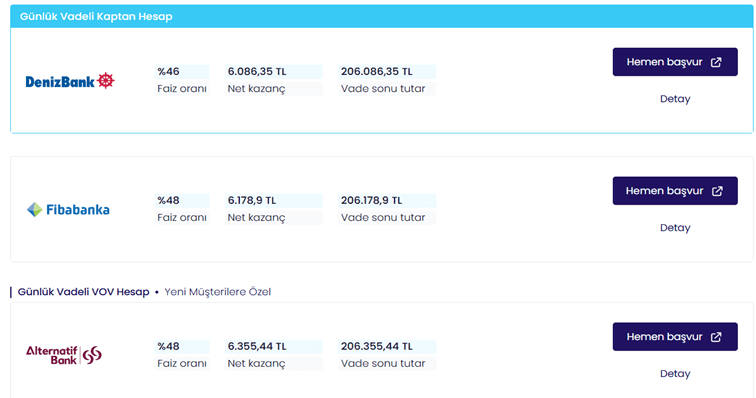

Sanayici ve üretici ihracatçı düşük maliyetli kredi faiz oranları ile desteklenmelidir. Yüksek maliyetli kredilerle üretim yapan firmaların yurt dışına mal satması pek olası görünmemektedir. Türk ihracatçısının her zaman yanında olduğunu gösteren Türk Eximbank’ın Ekim 2025 ayı itibariyle Sevk Öncesi İhracat Kredisi faiz oranları şu şekildedir:

Sanayici ve üretici ihracatçı düşük maliyetli kredi faiz oranları ile desteklenmelidir. Yüksek maliyetli kredilerle üretim yapan firmaların yurt dışına mal satması pek olası görünmemektedir. Türk ihracatçısının her zaman yanında olduğunu gösteren Türk Eximbank’ın Ekim 2025 ayı itibariyle Sevk Öncesi İhracat Kredisi faiz oranları şu şekildedir:

Sağlık sektörü, insan hayatına doğrudan etki eden hizmetleriyle operasyonel açıdan en karmaşık ve en kritik sektörlerden biridir. Bu karmaşıklığın merkezinde yer alan lojistik süreçler; tıbbi cihazlardan sarf malzemelerine, ilaçlardan steril ürünlere kadar çok sayıda öğeyi zamanında, doğru yerde ve doğru koşullarda sağlayarak sağlık hizmetinin sürdürülebilirliğini destekler. Ancak bu sistemin başarısı, sadece teknolojik altyapı ya da kaynak büyüklüğü ile değil; en temelde lojistik personelinin bilgi ve deneyim (know-how) birikimi ile doğrudan ilişkilidir.

Sağlık sektörü, insan hayatına doğrudan etki eden hizmetleriyle operasyonel açıdan en karmaşık ve en kritik sektörlerden biridir. Bu karmaşıklığın merkezinde yer alan lojistik süreçler; tıbbi cihazlardan sarf malzemelerine, ilaçlardan steril ürünlere kadar çok sayıda öğeyi zamanında, doğru yerde ve doğru koşullarda sağlayarak sağlık hizmetinin sürdürülebilirliğini destekler. Ancak bu sistemin başarısı, sadece teknolojik altyapı ya da kaynak büyüklüğü ile değil; en temelde lojistik personelinin bilgi ve deneyim (know-how) birikimi ile doğrudan ilişkilidir.

İşletmeler, değişken piyasa koşullarına uyum sağlama, rekabet avantajı elde etme ve iç süreçlerini daha verimli yönetme konusunda her zamankinden daha fazla baskı altındalar. Tam da bu noktada devreye giren ERP (Kurumsal Kaynak Planlaması) sistemleri, işletmelerin kaynaklarını etkin bir şekilde yönetmesini sağlayan bir yaklaşımdır.

İşletmeler, değişken piyasa koşullarına uyum sağlama, rekabet avantajı elde etme ve iç süreçlerini daha verimli yönetme konusunda her zamankinden daha fazla baskı altındalar. Tam da bu noktada devreye giren ERP (Kurumsal Kaynak Planlaması) sistemleri, işletmelerin kaynaklarını etkin bir şekilde yönetmesini sağlayan bir yaklaşımdır.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle;ihalenin 1’inci kısmında teklif edilen ürünlerin SUT kodu eşleşmesinin bulunmadığı gerekçesiyle tekliflerinin değerlendirme dışı bırakıldığı ancak doküman düzenlemelerinde ihaleye katılım kriteri olarak SUT kodu eşleşmesinin istenilmemiş olduğu bu sebeple ihale tarihi itibariyle SUT kodunun mevcut olmasının zorunlu olmadığı, ihale tarihinden sonra söz konusu ürünler için SUT kodu beyanının yapıldığı ve değerlendirme dışı bırakılma gerekçesinin ortadan kalktığı iddiasına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle;ihalenin 1’inci kısmında teklif edilen ürünlerin SUT kodu eşleşmesinin bulunmadığı gerekçesiyle tekliflerinin değerlendirme dışı bırakıldığı ancak doküman düzenlemelerinde ihaleye katılım kriteri olarak SUT kodu eşleşmesinin istenilmemiş olduğu bu sebeple ihale tarihi itibariyle SUT kodunun mevcut olmasının zorunlu olmadığı, ihale tarihinden sonra söz konusu ürünler için SUT kodu beyanının yapıldığı ve değerlendirme dışı bırakılma gerekçesinin ortadan kalktığı iddiasına yer verilmiştir.