Dr. Öğr. Üyesi Gözde MERT

Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İsletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

Günümüz örgütlerinin temel hedeflerinden biri, çalışanların amaçları ile örgütün amaçlarını bir araya getirebilmek ve bütünleştirebilmektir. Örgütlerin hedeflerine ulaşmada çalışanlarından beklentileri olabildiği gibi, çalışanların da örgüt ve yöneticilerden beklentileri olabilmektedir. Motivasyonun kaynağını oluşturan bu beklentilerin örgüt içerisindeki doğal ve daimî olarak gerçekleşen bir iletişim ile sağlanabilmesi mümkün olabilmektedir. İletişim ile çalışanların örgütün temel değerleri üzerinde bir araya gelmesi sağlanarak, çalışanın örgüte olan uyum süreci hızlandırılmakta ve çalışanın verimi artırılabilmektedir. Bulunduğu örgüte uyum sağlayan çalışanın aidiyet duyguları ile birlikte iletişim algıları artmakta ve motivasyon süreci hızlanabilmektedir. Teknolojinin gelişmesinin sonucu olarak dijital araçların kullanımı da yaygınlaşmaktadır. Bireyler teknolojinin artan bir hızla gelişmesiyle ve bağımlılıklarının artmasıyla, iletişim alanında duygu ve düşüncelerini ifade etmede emojilerden yararlanmaktadır [1]. Bununla beraber dijital yazılı mesajlar da günlük hayatın bir parçası olmuştur. Bu mesajlarda gönderenin düşünce ve fikirlerinin doğru bir şekilde alıcıya iletebilmesinde emoji kullanımının sıklıkla tercih edildiği görülmektedir.

Geçmişten günümüze toplum, özellikle teknoloji alanında büyük değişimler yaşamıştır. İlkel iletişim yöntemlerinin kullanıldığı zamanlardan, anlık mesajlaşma olanaklarına uzanan süreçte birey, yaşamdaki eylemlerini teknoloji temelinde gerçekleştirebilmektedir. İş ortamında teknoloji kullanımının yaygınlaşması da iş görenler arasındaki iletişimin daha etkili olmasını, verimliliğin ve motivasyonun artmasını sağlamıştır.

Gelişen teknoloji ile birlikte dijital uygulamaların yaygın olarak kullanılmasıyla beraber emojilerin kullanımı da artmıştır. Bu süreç içerisinde kullanılan emojilerin, kelime ve deyimlerin yerini aldığı da görülmektedir. Buna bağlı olarak, özellikle yeni nesil tarafından emoji kullanımı daha popüler bir hale gelmiştir. Emojilerin duyguların ifade edilmesinde ve duyguların daha kolay anlaşılmasını sağlaması nedeniyle insanlar tarafından etkili olan bir iletişim aracı olarak kabul edilmektedir. Kullanılan emojiler, simgelerden farklı şekilde insan yüzünün ifadelerini yansıtabileceği duyguları gösterebilen ve bu yolla insani özellikleri iletişiminin içine dahil ederek dijital uygulamalardaki bilgi aktarımına antropomorfolojik öğeleri de katma gücüne sahiptir.

Bir olay, duygu ya da yaşanan durumu hızlı bir biçimde aktarmaya olanak sağlayan emojiler, iletişim kurmanın en kısa yoludur. Önceleri ise yaşanan olay, duygu veya durumlar klavyedeki noktalama işaretleriyle sağlanmaktaydı. Bu noktalama işaretlerinin kullanılması ise “emoticon” olarak belirtilmektedir. Günümüzde ise bir şekli ve rengi olan ifadelerle duygu ve düşünceler emojilerle aktarılabilmektedir. Mesajlaşmanın çok yoğun olduğu iş hayatında ise, çalışanın ifade etmek istediği düşünce ve duyguları birkaç sembol ile anlatmak, gönderdiği mesajın ya da paylaştığı içeriğin onlarca mesaj arasından fark edilip okunmasını kolaylaştırmaktadır.

Emojiler, iş ortamında da çalışanların iletişim ortamını yönetmelerini, bununla birlikte benliklerini oluşturma ve ifade etmelerini de sağlamaktadır. Bu yönüyle emojilerin, duygusal ifadeler içermesi; iyi ilişkiler kurma ve sürdürmenin sağlanmasında etkili bir yol olabilmektedir. Çalışanlar duygularını yönetmekte ve seçilen emojilerle sosyal olarak uygun duygu durumlarını aktarabilmektedir. Bu durum, kendilerindeki ve etkileşim sağladığı çalışanlarla ilgili duyguları bilmesine ve ayarlamasına yardımcı olur. Aynı zamanda doğru emojilerin kullanılarak, duyguların yönetilebilmesi verimli bir iletişim ortamına da katkı sağlar. Emojilerin duygusal ifadelerinin yanında estetik bir ifade olarak da kullanıldığı bilinmektedir. Kullanılacak emoji uygun zaman ve yerde, uygun miktarda ve dikkatli bir şekilde yerleştirerek, çalışanlar duygu ve düşüncelerini ifade etmektedir ve böylece fikir ve tercihlerini de belirtebilmektedirler [2].

İş ortamında emojileri kullanmanın iletişimi güçlendirdiği ve motivasyonu artırdığı bilimsel olarak incelenmektedir. 1996 yılında New Mexico Üniversitesi’nin yaptığı deneyde 12 kişiden oluşan bir takımı, iki eşit gruba ayırmakta ve bu iki grup iletişimlerini bilgisayar ile sağlamaktadır. Bu iki gruba tamamlamaları için birer proje verilmiştir. Gruplardan biri emoji kullanarak anlaşmaktayken, diğer grup ise emoji kullanmamıştır. Deney sonucunda; emoji kullanan grupta daha kısa zamanda daha verimli çalışıldığı ve iş yapılırken de eğlenildiği ve olumlu motivasyon sağladığı bulgusuna ulaşılmıştır [3].

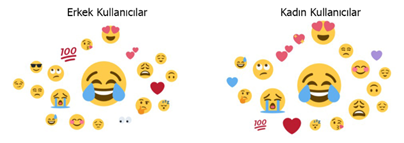

Şekil 1. Cinsiyete Göre En Çok Kullanılan Emojiler [4]

Şekil 1. Cinsiyete Göre En Çok Kullanılan Emojiler [4]

Kadınların erkeklere göre daha çok emoji kullandıklarını gösteren çalışma raporlarının sonuçlarına göre; kadınlar, sembolik iletişimin dilinin daha da zenginleştirdiğini düşünmektedirler (Şekil 1). Yani, kadınlar duygularını emojilerle ifade etmenin daha olumlu olacağını düşünürken; erkekler emojileri daha çok alay ya da iğneleme amaçlı kullanmaktadırlar. Masa başı çalışanların iletilerinde emoji kullanımının daha sık görüldüğünü belirten araştırmacılar; aktif çalışanların iletilerinde emojilerin negatif kullanımda olduğunu söyleyerek; emoji kullanımında ilk sırayı halkla ilişkiler uzmanlarıyla birlikte tasarımcıların aldığını belirtmektedirler.

Emoji kullanımını etkileyen en önemli etkenlerden biri de kişinin demografik özelliğidir. 35 yaşın üzerindeki kişiler, yani X jenerasyonu arasında, emoji kullanımı pek yaygın olmamakta ve iş hayatında da tercih edilmemektedir. Diğer bir önemli etken ise şirket kültürü olmaktadır. Yeni oluşmakta olan şirketler, startuplar, daha küçük ve hiyerarşinin daha az olduğu yapılardaki çalışanlar yoğunluklu olarak genç olduğu için ve yapıların daha esnek olması emoji kullanımına yöneltebilmektedir [5].

Eylül 2015-Eylül 2017 yılları arasını kapsayan dönemde Brandwatch tarafından “Emoji Raporu” hazırlanmıştır. Rapora göre emoji kullanımı kadınlarda %61 iken bu oran erkeklerde %39 seviyesindedir. Araştırma sonucunda ayrıca kadınların negatif emoji kullanma oranları erkeklere göre %6,83 daha fazla gerçekleşmiştir [6].

İş ortamında emoji kullanımlarına ilişkin en kapsamlı araştırma; Ben Gurion Üniversitesi’nde Glikson tarafından yapılmıştır. Araştırmacılar, yaptıkları deneyde emojilerin kurum içi yazışmalardaki etkisini iletişim ve motivasyon açısından incelemiştir. Deneyde; 29 ülkeden 549 katılımcıya, bir kısmı gülen emoji bulunan e-mailler okutulmuştur. Sonrasında ise bu okurlara e-maili gönderen kişiler hakkında arkadaş canlısı olup-olmadığı ve işindeki uzmanlıkları konusundaki fikirleri sorulmuştur. Katılımcılar, kişilerin arkadaş canlısı olup-olmadığı yönünde bir fikir beyan edemezken; emoji kullanarak iş yazışması gönderen insanların işlerinde iyi olmayabileceği algısında olduklarını belirtmişlerdir. Araştırmaya katılan kişilerden e-maile cevap vermeleri istenmiştir. Emoji kullanılmayan e-maillerde katılımcılar daha detaylı cevaplar yazmışlardır. Glikson, elde ettiği sonuçlara göre; çalışanların, iş ortamında ve yazışmalarında, emoji kullanmadan önce dikkatli ve özenli olmaları gerektiğini belirtmektedir. Deney sonuçlarından biri de gerçek bir gülümsemenin aksine, dijital ortamdaki özellikle iş hayatındaki yazışmalarda gülen surat emojilerinin e-maili okuyan tarafta arkadaş canlısı bir etki yaratmadığı, çalışanın işindeki uzmanlığından da şüphe duyulduğunu ifade etmektedir [7].

İskandinavya’da yapılan bir araştırmaya göre, emojilerin maillere duygu katmak yerine çok farklı amaçlarla kullanıldığını göstermektedir. Araştırma sonuçlarına göre en yaygın kullanımların pozitif durumları göstermek, şakaları belli etmek ve sert söylemleri yumuşatmak için kullanıldığı belirlenmiştir. Amerika’daki başka bir çalışmada ise yine aynı şekilde emojilerin negatif yanlış anlaşılmaları azalttığını göstermektedir [5].

2019 yılında Adobe gerçekleştirdiği emoji araştırmasının sonuçlarını Emoji Trend Raporu’nda yayınlamıştır. Rapora göre, kullanıcıların %62’si iş ortamında emoji kullanımlarının en temel nedenini ortamı ve konuşmalarını daha eğlenceli hale getirmek olarak ifade etmektedir. %42’si ise emojilerin duygu ve düşüncelerini kelimelerden daha iyi ifade ettiğini belirtmektedir. %31’i de yazışmalarında emoji kullanmanın daha hızlı bir iletişim imkânı sağladığını vurgulamaktadır [3].

İşletme içinde kurulan iletişim sistemi, hazırlanan program ve alınan kararların uygulanması konusunda, iş görenlere bilgi verme amacını taşımaktadır. İletişim sistemi aynı zamanda iş görenlerin psikolojik yapılarını işletme amaçlarına uyarlamak ya da değiştirmek amacı da gütmektedir. Personellerin tercihlerini ve davranışlarını yöneltmek, çizilen amaçların gerçekleştirileceğine inandırmak ve nihayet onları, belirlenen hedeflere sürekli olarak motive etmek gibi çok yönlü yararlar getirmektedir.

İşletmeler için, örgüt içi iletişimin kalitesi yalnızca örgütün başarısını etkileyen bir etken değil, aynı zamanda örgütte çalışan iş görenlerin psikolojik durumlarını da etkileyen bir süreçtir. Bu sürecin çalışanların motivasyon düzeyi üzerinde de oldukça önemli bir etkiye sahip olduğu düşünülmektedir.

Örgütlerde etkili iletişim kanalları kurulamadığı takdirde iş görenlerde bu durumun olumsuz psikolojik yansımaları gözlemlenmekle birlikte motivasyonel olarak kırılmalar yaşayabildikleri bilinmektedir. Ayrıca personelin performans düzeylerinin üstleri tarafından nasıl karşılandığı anlamaları ve bu doğrultuda kendilerini geliştirmek için izlemeleri gereken yolu bilmeleri, çalışan motivasyonuna olumlu olarak etki etmektedir.

Kaynaklar:

[1] Mert, G. (2020). The Role of Use of Emoji in Business on Communication and Employment Motivation, International Journal of Disciplines Economics & Administrative Scienves Studies, Vol:6, Issue:18; pp:397-406.

[2] Sugiyama, S. (2015). Kawaii Meiru and Maroyaka Neko: Mobile Emoji for Relationship Maintenance and Aesthetic Expressions Among Japanese Teens. First Monday peer-reviewed Journal on the Internet, 20 (10). 25.02.2021 tarihinde https://firstmonday.org/ojs/index.php/fm/article/view/5826/4997 adresinden erişildi.

[3] İletişim Çağının Vazgeçilmez Dili: Emoji. (2014). 25.02.2021 tarihinde https://www.hurriyet.com.tr/kelebek/hayat/iletisim-caginin-vazgecilmez-dili-emoji-26688391, adresinden erişildi.

[4] Pehlivan, B. (2018). Dijital Dünyada Emoji Kullanımı ve Analizi, 25.02.2021 tarihinde https://www.socialbusinesstr.com/2018/08/10/dijital-dunyada-emoji-kullanimi-ve-analizi/ adresinden erişildi.

[5] Hiç Patronunuza Emoji Gönderdiniz Mi?. (2016). 25.02.2021 tarihinde https://medium.com/@Revolvia/hi%C3%A7-patronunuza-emoji-g%C3%B6nderdiniz-mi-4bec70eadae9 adresinden erişildi.

[6] Emoji Raporu: Dijital Pazarlamada Emoji Kullanımı. (2018). 25.02.2021 tarihinde https://www.marketingturkiye.com.tr/haberler/emoji-raporu-dijital-pazarlamada-emoji-kullanimi/ adresinden erişildi.

[7] İş Yazışmalarında Emoji Kullanmalı Mısın?. (2018). 25.02.2021 tarihinde https://www.kariyer.net/kariyer-rehberi/is-yazismalarinda-emoji-kullanmali-misin/ adresinden erişildi.

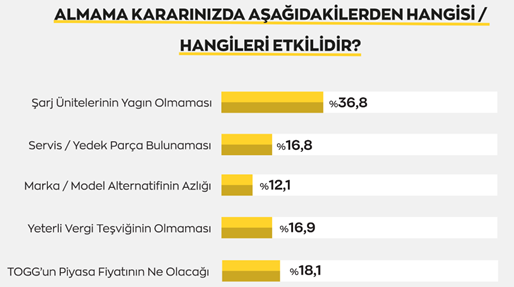

Türkiye’nin önde gelen 2.el otomobil ilan platformu arabam.com, Şubat ayında elektrikli araçların kullanımı ile ilgili 6912 kişinin katılımıyla gerçekleştirdiği araştırma sonuçlarını derleyerek, otomotiv pazarına ışık tutacak istatistikleri paylaştı. Araştırmaya göre elektrikli araçları tercih etmek isteyen tüketicilerin oranı %66,2 iken tercih etmek istemeyenlerin oranı ise %33,8 oldu. Olumsuz düşünenlerin bu kararlarındaki en büyük etken olarak şarj ünitelerinin yaygın olmaması gerekçe gösterilirken, elektrikli araç tercih etmek isteyenlerin seçimlerindeki en büyük etkenler sırasıyla çevre dostu olması, ekonomik olması ve sessiz çalışıyor olması gerekçe gösterildi.

Türkiye’nin önde gelen 2.el otomobil ilan platformu arabam.com, Şubat ayında elektrikli araçların kullanımı ile ilgili 6912 kişinin katılımıyla gerçekleştirdiği araştırma sonuçlarını derleyerek, otomotiv pazarına ışık tutacak istatistikleri paylaştı. Araştırmaya göre elektrikli araçları tercih etmek isteyen tüketicilerin oranı %66,2 iken tercih etmek istemeyenlerin oranı ise %33,8 oldu. Olumsuz düşünenlerin bu kararlarındaki en büyük etken olarak şarj ünitelerinin yaygın olmaması gerekçe gösterilirken, elektrikli araç tercih etmek isteyenlerin seçimlerindeki en büyük etkenler sırasıyla çevre dostu olması, ekonomik olması ve sessiz çalışıyor olması gerekçe gösterildi. Tüketici Şarj Ünitelerinin Yaygın Olmamasından Endişeli

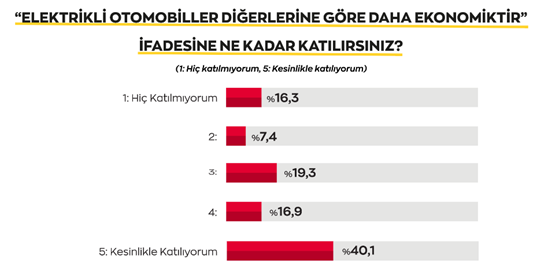

Tüketici Şarj Ünitelerinin Yaygın Olmamasından Endişeli Elektrikli Otomobillerin Daha Ekonomik Olduğu Düşünülüyor

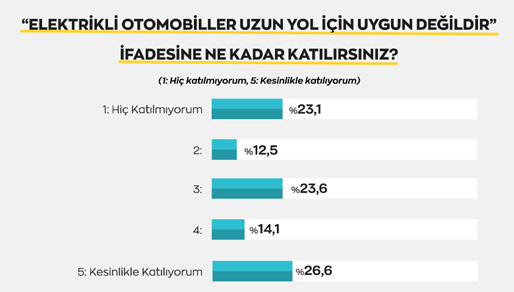

Elektrikli Otomobillerin Daha Ekonomik Olduğu Düşünülüyor “Elektrikli otomobiller uzun yol için uygun değildir” ifadesine ise katılımcıların %26,6’sı kesinlikle katıldığını söylüyor. Buradaki görüşün, şarj ünitelerinin ülkemizde çok yaygın olmadığı için oluşan bir düşünce olduğu söylenebilir. %23,1’i ise bu ifadeye hiç katılmıyor, %23,6’sı ise kısmen katılıyor.

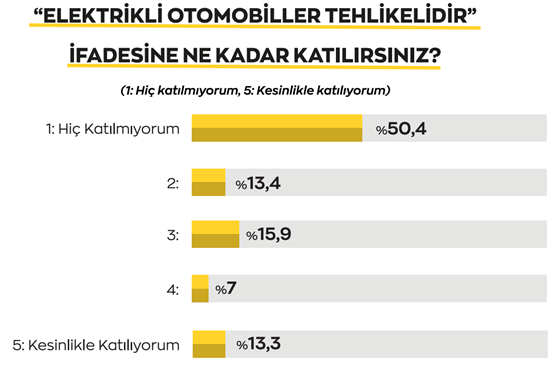

“Elektrikli otomobiller uzun yol için uygun değildir” ifadesine ise katılımcıların %26,6’sı kesinlikle katıldığını söylüyor. Buradaki görüşün, şarj ünitelerinin ülkemizde çok yaygın olmadığı için oluşan bir düşünce olduğu söylenebilir. %23,1’i ise bu ifadeye hiç katılmıyor, %23,6’sı ise kısmen katılıyor. “Elektrikli otomobiller tehlikelidir” ifadesine kesinlikle katılanların oranı %13,3 ve hiç katılmayanların oranı %50,4 oldu.

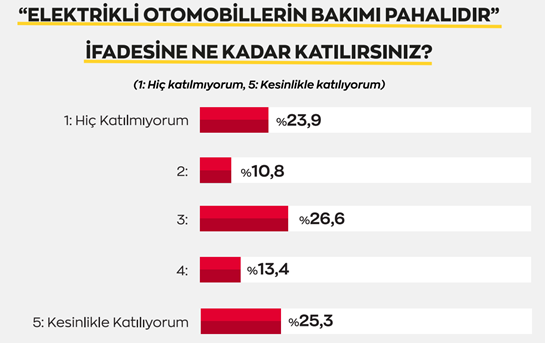

“Elektrikli otomobiller tehlikelidir” ifadesine kesinlikle katılanların oranı %13,3 ve hiç katılmayanların oranı %50,4 oldu. “Elektrikli otomobillerin bakımı pahalıdır” ifadesine katılımcıların %25,3’ü kesinlikle katılıyor, %23,9’u ise hiç katılmıyor ve %26,6’sı kısmen katılıyor. İnsanların elektrikli otomobillerin bakım ücretleri konusunda emin olmadıklarını söyleyebiliriz.

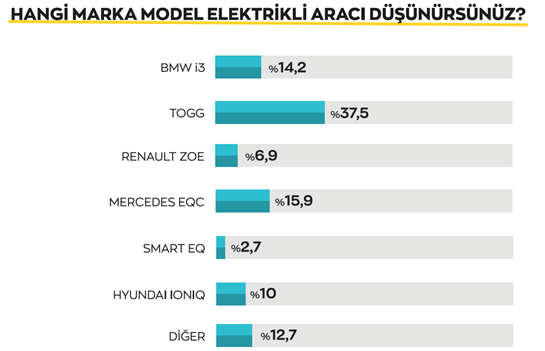

“Elektrikli otomobillerin bakımı pahalıdır” ifadesine katılımcıların %25,3’ü kesinlikle katılıyor, %23,9’u ise hiç katılmıyor ve %26,6’sı kısmen katılıyor. İnsanların elektrikli otomobillerin bakım ücretleri konusunda emin olmadıklarını söyleyebiliriz. Katılımcılara elektrikli araç alacak olsalar, hangi aracı alacakları sorulduğunda %37,5’i TOGG’u tercih edeceğini söylüyor, %15,9’u ise Mercedes EQC’yi seçiyor. Bunu sırasıyla BMW 13, Hyundai Ioniq, Renault Zoe takip ediyor.

Katılımcılara elektrikli araç alacak olsalar, hangi aracı alacakları sorulduğunda %37,5’i TOGG’u tercih edeceğini söylüyor, %15,9’u ise Mercedes EQC’yi seçiyor. Bunu sırasıyla BMW 13, Hyundai Ioniq, Renault Zoe takip ediyor. Özetle; arabam.com’un 6912 kişinin katılımıyla gerçekleştirdiği araştırma sonuçlarına göre elektrikli araçları tercih etmek isteyen tüketicilerin oranı %66,2 iken tercih etmek istemeyen tüketicilerin oranı ise %33,8 oldu. Elektrikli araçların çevre dostu olması alıcıların gönlünü fethediyor, şarj ünitelerinin ülkemizde yaygın olmaması ise tüketicileri elektrikli araç alma fikrinden uzaklaştırıyor. TOGG satışa sunulacağı zaman ilgi odağı olacak gibi görünüyor. Elektrikli araçlara vergi teşviki olur ise talep daha da artış gösterebilir.

Özetle; arabam.com’un 6912 kişinin katılımıyla gerçekleştirdiği araştırma sonuçlarına göre elektrikli araçları tercih etmek isteyen tüketicilerin oranı %66,2 iken tercih etmek istemeyen tüketicilerin oranı ise %33,8 oldu. Elektrikli araçların çevre dostu olması alıcıların gönlünü fethediyor, şarj ünitelerinin ülkemizde yaygın olmaması ise tüketicileri elektrikli araç alma fikrinden uzaklaştırıyor. TOGG satışa sunulacağı zaman ilgi odağı olacak gibi görünüyor. Elektrikli araçlara vergi teşviki olur ise talep daha da artış gösterebilir.