İncelikleri (1)")

Satınalma ve Tedarik Zinciri Uzmanları için

YAPAY ZEKA UYGULAMALARI EĞİTİMİ (1 Gün)

Dr. Adil ÜNAL (aunal@istanbul.edu.tr)

Eğitimin ilk bölümünde, katılımcılara yapay zekânın tarihsel gelişiminden başlayarak, üretken yapay zekânın sunduğu fırsatlar ve diğer yapay zekâ türlerinden farkları üzerine kapsamlı bir çerçeve sunulmaktadır. Bu bölüm, satınalma ve tedarik zinciri süreçlerinde yapay zekânın pratik kullanım örnekleriyle desteklenerek katılımcıların iş süreçlerine doğrudan entegre edebilecekleri bilgi ve beceriler kazanmalarını hedeflemektedir. Ayrıca büyük dil modelleri, prompt mühendisliği, özelleştirilmiş prompt örnekleri, RAG (Retrieval-Augmented Generation) iş akışları ve yapay zekâ ajanları gibi güncel konular ele alınmaktadır. Böylece katılımcılar, yalnızca kavramsal bir anlayış geliştirmekle kalmayacak, aynı zamanda iş dünyasında kullanılabilir çözümler üretme konusunda da deneyim kazanacaklardır.

Eğitimin ikinci bölümünde, satınalma ve tedarik zinciri süreçlerinde yapay zekânın somut kullanım alanlarına odaklanmaktadır. P2P (Procure-to-Pay) ve S2C (Source-to-Contract) süreçlerinde yapay zekâ uygulamaları, pratik örnekler üzerinden detaylandırılmaktadır. Katılımcılar; tedarikçi chatbotları ile müzakere süreçleri, teklif karşılaştırma ve analizinde yapay zekâ destekli asistanlar, ihale yönetiminde yapay zekâ çözümleri ve dinamik sevkiyat yönetimi gibi senaryoları vaka üzerinden taratışma fırsatı bulacaktır. Ayrıca satınalmada yapay zekâ olgunluğunun ölçülmesi, üretken yapay zekânın entegrasyonu, yol haritasının belirlenmesi ve bu dönüşüme liderlik etme gibi stratejik konular da aktarılacaktır.

Bu eğitim, satınalma ve tedarik zinciri alanında çalışan profesyonellerin yapay zekâ teknolojilerini iş süreçlerine entegre edebilmesini, verimliliği artırmasını ve organizasyonlarını geleceğe hazırlamasını amaçlamaktadır. Katılımcılar, veri temelli karar alma becerilerini güçlendirerek şirketlerinin maliyet, hız ve rekabet avantajını koruma konusunda yetkinlik kazanacaktır.

Satınalma ve Tedarik Zinciri Uzmanları için

YAPAY ZEKA UYGULAMALARI EĞİTİMİ (1 Gün)

Eğitim İçeriği:

1. BÖLÜM:

- Yapay Zekanın Tarihsel Gelişimi

- Üretken Yapay Zeka ve Sunduğu Fırsatlar

- Üretken Yapay Zeka ve Diğer Yapay Zeka Türleri Arasındaki Farklar

- Satınalma ve Tedarik Zinciri Süreçlerinde Yapay Zeka Kullanımı ve Pratik Uygulama Örnekleri

- Özelleştirilmiş Prompt Örnekleri

- Büyük Dil Modelleri ve Prompt Mühendisliği

- RAG – Yapay Zeka İş Akışları

- Yapay Zeka Ajanları

2. BÖLÜM:

- Satınalma ve Tedarik Zinciri Süreçlerinde Yapay Zekâ Kullanımı

- P2P (Procure to Pay) Süreçlerinde Yapay Zeka

- S2C (Source to Contract) Süreçlerinde Yapay Zeka

- Pratik Uygulama Örnekleri

- Müzakere Sürecinde Yapay Zeka Kullanımı: Tedarikçi Chatbot Kullanımı Örneği

- Teklif Karşılaştırma ve Analizinde Yapay Zeka Kullanımı: Teklif Asistanı Örneği

- İhale Süreçlerinde Yapay Zeka Kullanımı: İhale Asistanı Örneği

- Sevkiyat Yönetiminde Yapay Zeka Kullanımı: Yapay Zeka ile Dinamik Seviyat Yönetimi Örneği

- Satınalmada Yapay Zekâ Olgunluğunun Ölçülmesi

- Üretken Yapay Zekânın Satınalma ve Tedarik Zincirine Entegrasyonu

- Yapay Zekâ Yol Haritasının Belirlenmesi

- Satınalma ve Tedarik Zinciri Departmanlarının Yapay Zekâ ile Dönüşümüne Liderlik Etmek

EĞİTİM KAZANIMLARI:

Bu eğitimin sonunda:

1. Üretken yapay zekanın temel ilkelerini ve kavramlarını anlayabileceksiniz.

2. Çeşitli yapay zeka modellerini ve bunların uygulamalarını tanımlayabilecek ve analiz edebileceksiniz.

3. Yapay zeka teknolojilerinin etik sonuçlarını ve yönetişimini değerlendirebileceksiniz.

4. Tedarik zinciri operasyonlarında üretken yapay zekadan nasıl faydalanabileceğinizi öğreneceksiniz.

5. Üretken Yapay Zekayı iş operasyonlarına ve kültürüne entegre etmek için stratejiler geliştirebileceksiniz.

6. Kuruluşunuzda yapay zeka odaklı projelere ve girişimlere liderlik edebileceksiniz.

Eğitimin amacı, sizi yalnızca üretken yapay zekanın teknik yönleriyle tanıştırmak değil, aynı zamanda stratejik kararlar almanız ve işinizde inovasyonu teşvik etmeniz için sizi güçlendirmektir.

Eğitmen Hakkında: Dr. Adil ÜNAL

İstanbul Üniversitesi Tedarik Zinciri Yönetimi Yüksek Lisans Programı’nda Tedarik Zinciri Stratejileri ve Tedarik Zincirinde Performans Yönetimi derslerini, Siyasal Bilgiler Fakültesi İşletme Bölümü’nde ise Lisans seviyesinde İş Zekası ve Yönetim Bilişim Sistemleri derslerini vermektedir. Çalışmalarını ağırlıklı olarak yapay zeka entegrasyonu, satınalma ve tedarik zinciri stratejilerinin belirlenmesi, stratejik planlama, operasyonel süreç ve performans yönetimi konuları üzerinde yoğunlaştırmaktadır.

2014 yılından itibaren İstanbul Üniversitesi Entertech’te kurulan Tinova Bilişim Teknolojileri A.Ş.’nin ve Satınalma Dergisi’nin kurucu ortağıdır.

•Tedarik Zincirinde Süreç ve Performans Yönetimi (2024) ve Lojistik Merkez Yönetimi (2013) başlıklı iki kitabı ve yurtdışında seçkin yayınevleri tarafından yayınlanmış sürdürülebilirlik ve dijitalleşme üzerine kitap bölümleri (2025) bulunmaktadır.

•Bankacılık, Gıda/Restoran, Tekstil, Lojistik, İmalat sanayi işletmelerinde satınalma, tedarik zinciri ve bilişim teknolojileri projelerinde analist ve danışman olarak görev almıştır.

•Teknoparklarda hakem ve danışman olarak görev almaktadır.

Yapay Zeka ve ERP projeleri başta olmak üzere şirketlerin Satınalma, Tedarik Zinciri ve Süreç Yönetimi konusundaki dijitalleşme projelerini değerlendirmektedir.

•Oxford Üniversitesi Eğitimde Yapay Zeka Merkezi’nde akademik partner olarak yer almaktadır. https://aieou.web.ox.ac.uk/academic-partners

Kamu ve özel sektörde satınalma, lojistik, tedarik zinciri ve dijitalleşme projelerinde görev almaktadır. Tedarik zinciri yönetimi alanında İstanbul Üniversitesi’nden doktora derecesi bulunan Ünal, bilgi ve deneyimlerini www.satinalmadergisi.com üzerinden akademi ve özel sektörle paylaşmaktadır.

Anahtar Sözcükler: P2P, Procure-to-Pay, S2C, Source-to-Contract, AI Agents, Büyük dil modelleri, Özgünleştirilmiş prompt, prompt mühendisliği, RAG, İş akışları, satın alma uzmanları için yapay zeka, yapay zeka, AI, eğitim, seminer, satınalmada yapay zeka eğitimi, yapay zeka ajanları, tedarik, tedarik zinciri, operasyon, uygulama, ihale, talep, tedarikçi, kontrat, sözleşme

ŞİRKET EĞİTİMLERİ

Eğitim içeriklerini görmek için başlıkları tıklayınız.

☐ Dış Ticarette Lojistik Sözleşme Yönetimi Eğitimi (2 gün)

☐ Sürdürülebilir Tedarik Zinciri Yönetimi ve ISO 20400 Standardı Eğitimi (2 gün)

☐ Satınalma ve Tedarik Zincirlerinde YAPAY ZEKA Eğitimi (2 gün)

☐ Emtia ve Kategori Uzmanları için Maliyet ve Fiyat Eskalasyon Analizi Eğitimi

☐ Sözleşme Yönetimi ve Sektörel Kontrat İncelemeleri Eğitimi (2 gün)

☐ Tedarikçi Performans Değerlendirme ve Tedarikçi İlişkileri Eğitimi (2 gün)

☐ Filo Yönetimi Eğitimi: “Operasyon ve Planlama İlkeleri” (2 gün)

☐ Lojistik ve Depo Yönetimi Eğitimi (2 gün)

☐ Satış Mühendisleri için Kurumsal Satış Eğitimi (Rol Canlandırma/Oyun) (2 gün)

☐ Müzakere Teknikleri ve Pazarlık Becerileri (İleri Seviye) Eğitimi (2 gün)

☐ İdari İşler ve Tesis Yönetimi Eğitimi (2 Gün)

Temel İhtiyaç Derneği (TİDER) Başkanı Hande Tibuk, 29 Eylül Dünya İsrafla Mücadele Günü’nde, Son Kullanma Tarihi ve Tavsiye Edilen Tüketim Tarihi kavramlarının karıştırılmasının gıda israfındaki kritik rolüne dikkat çekti.

Temel İhtiyaç Derneği (TİDER) Başkanı Hande Tibuk, 29 Eylül Dünya İsrafla Mücadele Günü’nde, Son Kullanma Tarihi ve Tavsiye Edilen Tüketim Tarihi kavramlarının karıştırılmasının gıda israfındaki kritik rolüne dikkat çekti. “Etiketlerdeki tarihleri doğru okuyarak ürünlerin gerçek tüketim süresini bilmek, gıda israfını önlemenin ve milyonlarca ihtiyaç sahibine destek olmanın en güçlü yollarından biridir. TETT’si dolmuş ancak uygun koşullarda saklanmış ve sağlıklı ürünlerin çöpe atılmak yerine gıda bankalarına bağışlanması hem çevresel etkileri azaltır hem de gıdaya erişimde güçlük çeken ailelere umut olur. Her bilinçli tüketim ve bağış kararı, toplumsal dayanışmayı güçlendirirken sürdürülebilir bir gelecek için somut bir adım niteliği taşır.”

“Etiketlerdeki tarihleri doğru okuyarak ürünlerin gerçek tüketim süresini bilmek, gıda israfını önlemenin ve milyonlarca ihtiyaç sahibine destek olmanın en güçlü yollarından biridir. TETT’si dolmuş ancak uygun koşullarda saklanmış ve sağlıklı ürünlerin çöpe atılmak yerine gıda bankalarına bağışlanması hem çevresel etkileri azaltır hem de gıdaya erişimde güçlük çeken ailelere umut olur. Her bilinçli tüketim ve bağış kararı, toplumsal dayanışmayı güçlendirirken sürdürülebilir bir gelecek için somut bir adım niteliği taşır.”

Nissan Motor Co., Ltd. tüm katı hal bataryaların (ASSB) katot elektrotlarının üretim süreci teknolojisinin geliştirilmesi için ABD merkezli LiCAP Technologies, Inc. ile ortaklık kurduğunu duyurdu.

Nissan Motor Co., Ltd. tüm katı hal bataryaların (ASSB) katot elektrotlarının üretim süreci teknolojisinin geliştirilmesi için ABD merkezli LiCAP Technologies, Inc. ile ortaklık kurduğunu duyurdu.

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Eylül ayı bülteni yayımlandı. FKB-EGE; Ağustos ayında bir önceki aya göre 0,32 puan azalarak 100,33 puana geriledi. FKB Ekonomik Görünüm Beklenti Anketi’ne göre Eylül ayı enflasyon beklentisi de yüzde 2,08 olarak kaydedildi.

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Eylül ayı bülteni yayımlandı. FKB-EGE; Ağustos ayında bir önceki aya göre 0,32 puan azalarak 100,33 puana geriledi. FKB Ekonomik Görünüm Beklenti Anketi’ne göre Eylül ayı enflasyon beklentisi de yüzde 2,08 olarak kaydedildi._Satınalma Dergisi 7 Gün 7 Gündem")

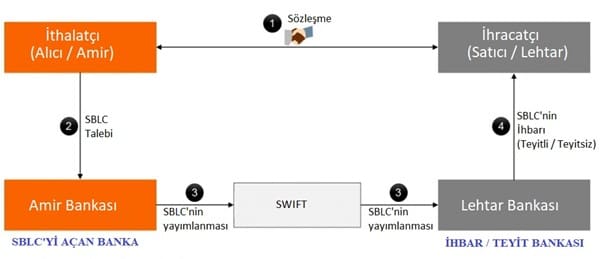

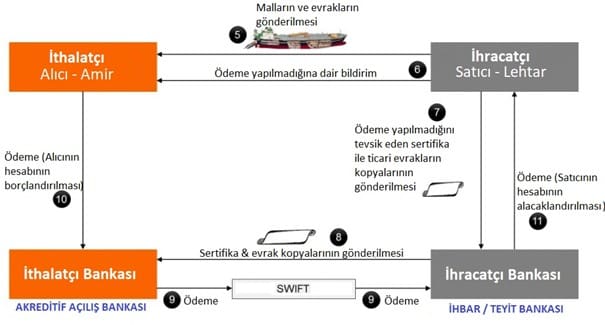

Merhaba Sayın okurlar. Bu yazımda kanımca en pratik akreditif türü olan Teminat Akreditiflerinden (Standby L/C – SBLC) bahsetmek istedim.

Merhaba Sayın okurlar. Bu yazımda kanımca en pratik akreditif türü olan Teminat Akreditiflerinden (Standby L/C – SBLC) bahsetmek istedim.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale üzerinde bırakılan istekli …………… tarafından ihalede iş deneyimini göstermek üzere sunulan belgelerin mevzuata ve ihalenin niteliğine uygun olmadığı, anılan şirkete ait teklifin değerlendirme dışı bırakılması ve sahte belge düzenlediği gerekçesiyle hakkında ihalelere katılmaktan yasaklama kararı verilmesi gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale üzerinde bırakılan istekli …………… tarafından ihalede iş deneyimini göstermek üzere sunulan belgelerin mevzuata ve ihalenin niteliğine uygun olmadığı, anılan şirkete ait teklifin değerlendirme dışı bırakılması ve sahte belge düzenlediği gerekçesiyle hakkında ihalelere katılmaktan yasaklama kararı verilmesi gerektiği iddialarına yer verilmiştir.

Otomotiv Sanayii Derneği (OSD) 2025 yılının ilk 8 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre yüzde 4 artış gösteren toplam üretim 908 bin 238 adet olarak gerçekleşti. Geçen yılın ilk 8 aylık dönemine göre yüzde 1 azalan otomobil üretimi ise 564 bin 482 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 928 bin 81 adet olarak gerçekleşti.

Otomotiv Sanayii Derneği (OSD) 2025 yılının ilk 8 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre yüzde 4 artış gösteren toplam üretim 908 bin 238 adet olarak gerçekleşti. Geçen yılın ilk 8 aylık dönemine göre yüzde 1 azalan otomobil üretimi ise 564 bin 482 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 928 bin 81 adet olarak gerçekleşti.

Yıllar önceydi, Aksaray’lı büyük bir çelik Silo üreticimiz; biz yıllardır Silo ihracatı yapıyoruz ama küçük küçük, Mısırlı büyük alıcılar fiyat farkı çok olsa da 7 yıl vade ile Almanya’dan alıyor, biz rekabet edemiyoruz demişti. Durum çok net aslında, Almanya ECA (Export Credit Agency) denen Ülke Kredileri modeli ile (Allianz Trade) Alıcılara uzun vade veriyor, Satıcısına peşin ödeme yapıp finansman ve avantaj sağlıyor.

Yıllar önceydi, Aksaray’lı büyük bir çelik Silo üreticimiz; biz yıllardır Silo ihracatı yapıyoruz ama küçük küçük, Mısırlı büyük alıcılar fiyat farkı çok olsa da 7 yıl vade ile Almanya’dan alıyor, biz rekabet edemiyoruz demişti. Durum çok net aslında, Almanya ECA (Export Credit Agency) denen Ülke Kredileri modeli ile (Allianz Trade) Alıcılara uzun vade veriyor, Satıcısına peşin ödeme yapıp finansman ve avantaj sağlıyor.