ALUEXPO 2025 Fuarına Çok Farklı Bakış

-Köprüden Önceki Son Çıkış-

Cavit SOY

18-20 Eylül 2025 İstanbul Fuar Merkezi’nde yapılacak olan 9. Uluslararası Alüminyum Teknolojileri, Makina ve Ürünleri İhtisas Fuarı ALUEXPO 2025 bu yıl bence çok önemli olacak. Neden mi?

18-20 Eylül 2025 İstanbul Fuar Merkezi’nde yapılacak olan 9. Uluslararası Alüminyum Teknolojileri, Makina ve Ürünleri İhtisas Fuarı ALUEXPO 2025 bu yıl bence çok önemli olacak. Neden mi?

- Katılımcı ve ziyaretçi firmalar bu yılki ekonomik ortamdan çok etkilenmiş durumda. Bu fuar herkes için son bir umut olabilir.

- 2025 in son çeyreğine gireceğimiz şu günlerde 2026 ya kayıp bir yılın ardından yeni işlerle ve projelerle girme imkânı verebilir.

- Devletten ve hükümetten gelen destekler konusunda hayal kırıklığı yaşayan, nakit darlığı, yüksek enflasyon ve faiz kıskacı, iş azlığı içindeki sektör için, özel sektörün kendi iç dinamizmleriyle yapacağı son bir gayret ve hamle ile yeniden canlanma meydana gelebilir.

Fuarlar; üretici, imalatçı, satıcı ve müşterileri bir araya getiren, üretici ve imalatçıların ürünlerini sergiledikleri, kendilerini ve firmalarını tanıttıkları, rakiplerin çalışmalarından haberdar oldukları, müşterilerin de yeni ürünleri ve firmaları gözlemledikleri yerler olarak ön plana çıkmaktadır.

Fuar bir şölendir, mutluluktur, gurur, onur, imaj, prestij, huzur ve sevinçtir, tebessümdür, samimiyettir, tatlı bir telaş ve koşuşturmacadır, gövde gösterisidir, moraldir ve tatlı bir yorgunluktur. Yeni müşteriler, yeni ürünler, yeni ufuklar, teknolojik gelişmelerdir. Dünya’ya açılmak, satış yapmak, el sıkışmak, yeni dostlar edinmek, yol almak, ufkunu geliştirmektir. Dünya’dan haberdar olmak, ürünler geliştirmek, var olan dostlukları ilerletmek, yabancı müşteriler edinmek, kahve eşliğinde kırk yıl hatırı olan koyu sohbetler etmektir. Çekilen fotoğraflarla hatıralar oluşturmak, konferanslara ve seminerlere katılmak, güven duygusunu pekiştirmek, ikili ilişkiler üzerinden yeni sözleşmeler imzalamaktır.

Fuar markanızı tanıtmak, geniş bir hedef kitleye ulaşmak, reklam ve tanıtım faaliyeti yapmak, pazarlama faaliyetlerini genişletmek, promosyonlar dağıtmaktır.

Fuar toprağa tohum saçmaktır. Fuar hayaldir, hayal ise en büyük duadır. Fuar dilek dilemek, Yaratan’ın dikkatini çekmektir. Fuar kış uykusundan uyanmak çiçek açmaktır, her bahar yeniden açacak, meyveye dönüşecek, bala dönüşecek çiçekler gibi. Fuar gözünü yükseklere dikmek, ellerini semaya açmak, yağmur duasına çıkmaktır. Fuar hedefe nişan almaktır, emekleme döneminden yürümeye geçmektir. Fuar candır, moraldir, nefes almaktır, değişimdir, yukarıya çıkan basamaktır, sıçramaktır, başka kulvarlara geçmektir. Yerli ve milli üretimi desteklemek, uluslararası arenaya açılmak, okyanuslara yelken açmaktır.

Çok gezen mi bilir, çok okuyan mı?

Bence hem gezen hem okuyan hem de gözlemleyip dinleyen çok bilir. Fuar; tam da bu fırsatı verir insana. Gezme, okuma, gözlemleme ve dinleme…

Fuarlarda nokta atış yapmak ve kitlenize ulaşmak istiyorsanız en kestirme yol hedef kitlenizin olduğu fuara katılmaktır.

Fuarlar içinde AluExpo’nun yeri bir başkadır. Geniş bir katılımcı ve ziyaretçi kitlesine sahiptir.

KATILIMCILAR

A KABLO SANAYİ VE TİCARET A.Ş.

ABP INDUCTION SYSTEMS GMBH

ACAR TEKNOLOJİK SİSTEMLER SAN. TİC. LTD. ŞTİ.

ACHENBACH BUSCHHÜTTEN GMBH & CO. KG

ADA TRUSTAR MÜH. DIŞ TİC. – GÜVEN MEYDAN

AICHELIN ST VACUUM

AJANS ORGANİZE

AJANSMİK YAYINCILIK LTD. ŞTİ.

AK ALÜMİNYUM SANAYİ VE TİCARET A.Ş.

AK PLAST PLASTİK AMBALAJ SAN. VE TİC. LTD. ŞTİ.

AKKURT ENDÜSTRİYEL MAKİNA SANAYİ VE TİCARET A.Ş

AKM METALURJİ SAN.TİC.LTD. ŞTİ.

AKPA ALÜMİNYUM SAN. VE TİC. A.Ş.

AKYÜZLER ALÜMİNYUM A.Ş.

AL ALÜMİNYUM SAN. VE TİC. A.Ş.

AL CIRCLE

AL PLUS GLOBAL DMCC

ALCAST DO BRASIL S/A.

ALETEC İLERİ TEKNOLOJİLERİ A.Ş

ALEXMACH MÜH.SAN.TİC.A.Ş.

ALFA METAL ALÜMİNYUM SAN. VE TİC. A.Ş.

ALİ BAYSAL- ANA BAĞLANTI

ALLIED MINERAL PRODUCTS TURKEY REFRAKTER SAN. VE TİC. LTD. ŞTİ.

ALM GERİ DÖNÜŞÜM MERKEZİ SAN. VE TİC. LTD. ŞTİ.

ALMAHDI ALUMINIUM COMPANY

ALMAŞ ALÜMİNYUM SAN. VE TİC. A.Ş.

ALMEC TECH S.R.L.

ALMESAN ALÜMİNYUM SAN. VE TİC. A.Ş.

ALPHA ALÜM.METAL.REK.İNŞ.SAN. VE TİC. LTD. ŞTİ.

ALPS OBA GROUP ALÜMİNYUM SAN. A.Ş.

ALSAN-ALVAREZ SCHAER, SLU

ALTAŞ ALÜMİNYUM İMALAT SAN. VE TİC. A.Ş.

ALTEK METAL SAN. VE TİC. A.Ş.

ALUART / WİNART DERGİLERİ

ALUFEM ALÜMİNYUM SANAYİ TİCARET A.Ş.

ALUMAX

ALUMINIUM INTERNATIONAL TODAY

ALUMINIUM MARTIGNY FRANCE

ALUMROD COMPANY

ALUMTEK COMPANY

ALUS ART

ALUS KAYIT

ALUSED CAM VE ALÜMİNYUM A.Ş.

ALUTEKNİK MÜH.MAK.KİMYA SAN. TİC. LTD. ŞTİ.

ALÜMİNYUM TANITIM GRUBU

AMER-SIL KETEX PRIVATE LIMITED

ANDON ENVIRONMENTAL TECHNOLOGIES CO.,LTD

ANHUI SHENCHANG ALUMINUM GROUP CO.,LTD

ANKA ANALİTİK MEKATRONİK SAN. VE TİC. A.Ş.

ANKA EKSTRÜZYON TEK. VE MAK. SAN. TİC. A.Ş.

ARABAL

ARC DÖKÜM A.Ş

ARCK SENSOR

ARKAT ALUMİNYUM SAN. TİC. A.Ş.

ARSLAN ALÜMİNYUM A.Ş.

ASAŞ ALÜMİNYUM SAN. VE TİC. A.Ş.

ASİL ÇELİK SAN. VE TİC. A.Ş.

ASSAN ALÜMİNYUM SAN. VE TİC. A.Ş.

ATM ATILIM MAKİNA PAZ.İHR.İTH.SAN.VE TİC.LTD.ŞTİ.

AUGUST MOESSNER GMBH + CO. KG

AVAS METAL SAN.VE TİC.A.Ş.

AYDINLAR REFRAKTER SAN. VE TİC. A.Ş.

AYHAN TAKIM ÇELİK A.Ş.

AYİD – ALÜMİNYUM YÜZEY İŞLEM DERNEĞİ

AYMAS MAKİNA SAN. VE TİC.A.Ş.

B2B

BALEKS MÜHENDİSLİK VE MAK.SAN.TİC.LTD.ŞTİ.

BANO RECYCLING S.R.L.

BANYARD

BASE METAL TİCARET VE SANAYİ A.Ş.

BAYKAL REZİSTANS SAN. VE TİC. LTD. ŞTİ.

BDİ METALURJİ LTD. ŞTİ.

BDM – BİLGİNOĞLU DÖKÜM MALZ. SAN. VE TİC. A.Ş.

BELGİN MADENİ YAĞLAR TİC. VE SAN. A.Ş.

BENGBU LONGHUA DIE CASTING MACHINE CO., LTD

BGH KOCAELİ ÖZEL ÇELİK A.Ş.

BİLGİNOĞLU ENDÜSTRİ MALZ. SAN. VE TİC. A.Ş.

BİNKAR ALÜMİNYUM ENJ. SAN. VE DIŞ. TİC. LTD. ŞTİ.

BİRLEŞİK METAL VE ISIL İŞLEM SAN. VE TİC. LTD. ŞTİ.

BİSER İNŞAAT SAN.TİC. A.Ş.

BRUKER AXS SE

BRUKER NANO GMBH

BURAK ALÜMİNYUM SAN. VE TİC. A.Ş.

BÜRO FÜR ANGEWANDTE MINERALOGIE

BWF ENDÜSTRİ FİLTRELERİ VE TEKNİK KEÇE LTD. ŞTİ.

C-DEG ENVIRONMENTAL ENG. GMBH

CALDERYS REFRACTORIES

CANKAR METAL SAN.VE TİC. LTD. ŞTİ.

CANSAN ALÜMİNYUM A.Ş.

CASTELLINI OFFICINE MECCANICHE S.R.L.

CASTREF METAL MAKİNE REFRAKTER SANAYİ TİC.LTD.ŞTİ.

CEOTHERM END. FIRIN İMALAT SAN.VE TİC.LTD.ŞTİ.

CHANGSHU SHOUYU MACHINERY CO.,LTD

CHINA NATIONAL HEAVY MACHINERY CORPORATION

CHN ALÜMİNYUM İTH. İHR. SAN. VE TİC. A. Ş.

CIE – CISART SRL

CITIUS ISIL İŞLEM TESİSLERİ MÜH.SAN.VE.TİC.A.Ş.

CMG DÖKÜM BİLLET A.Ş.

COMBHEX ISI TEKNOLOJİLERİ SAN. VE TİC. A.Ş.

COMBILIFT LTD.

COMETAL ENGINEERING SPA

CONSARC CORP.

CONSIGLIO ABRASIVI SRL

CREATE RECYCLING COMPANY LIMITED

ÇANLI METAL ENDÜSTRİ EKİPMANLARI LTD.

ÇMS ÇETİN MAKİNA SAN. VE TİC. A.Ş.

ÇUHADAROĞLU METAL SAN. VE PAZ. A.Ş.

DALIAN HUICHENG ALUMINIUM CO.,LTD.

DAS METALÜRJİ MAKİNE SAN. TİC. LTD. ŞTİ.

DENEYLAB ANALİZ SİSTEMLERİ MÜM. TİC. LTD. ŞTİ.

DENGE TEKNİK CİHAZLAR SAN. TİC. LTD. ŞTİ.

DOĞUŞ DÖKÜM MALZEMELERİ A.Ş.

DOĞUŞ EKSTRÜZYON KALIP TEKNOLOJİLERİ VE ALU.SAN.TİC.LTD.ŞTİ

DONGGUAN CITY CHINE CHERN MACHINERY CO.,LTD

DÖKÜM MARKET METAL SAN. TİC. A.Ş.

DÖRT EL KALIP MAK. SAN. TİC. LTD. ŞTİ.

DR.SCHENK GMBH INDUSTRIEMESSTECHNIK

DÜRR NDT

EDDYFI TECHNOLOGIES

EDS ENJEKSİYON DÖKÜM SAN. VE TİC. A.Ş.

EFAVO ÇEVRE TEKNOLOJİLERİ VE DANIŞMANLIK LTD. ŞTİ.

EFSİAD – ENDÜSTRİYEL FIRIN SANAYİCİLERİ VE İŞADAMLARI DERNEĞİ

EGE ENDÜSTRİ MET. MAK. SAN. TİC. LTD. ŞTİ.

EGES ELEKTRİK VE ELEKTRONİK GER. SAN VE TİC. A.Ş

EKSENAL ALÜMİNYUM EKSTRÜZYON TEKNOLOJİLERİ SAN. VE TİC. A.Ş.

EKSTEK ALÜMİNYUM PROFİL KALIP.SAN. TİC. LTD. ŞTİ.

EKW TURKEY REFRAKTER TİC. LTD. ŞTİ.

ELBİ ALÜMİNYUM SAN. VE TİC. LTD. ŞTİ.

ELC ALÜMİNYUM SANAYİ VE TİCARET A.Ş.

ELDAN RECYCLING A / S

ELECTRAN METAL ENDÜSTRİ A.Ş.

ELEMENT FOREIGN TRADE

ELİ TECH MÜHENDİSLİK SAN. VE TİC. A.Ş.

ELVAL, ALUMINIUM ROLLING DIVISION OF ELVALHALCOR S.A.

ENDÜMAK MAKİNA SAN. VE TİC. A.Ş.

ENPING CITY HUANAN HEAVY INDUSTRIAL TECHNOLOGY CO.,LTD

ENSOTEK CTP SU SOĞUTMA KULELERİ MÜHENDİSLİK SAN. TİC. LTD. ŞTİ.

ENUR CNC MAKİNA SAN.TİC. LTD. ŞTİ.

EOS MKTG & IPCM

ERBO GMBH

ERSAŞ ALUMİNYUM A.Ş.

ERSAŞ INTERNATIONAL DIŞ. TİC. A.Ş.

ETİ ALÜMİNYUM A.Ş.

EUROIMPIANTI S.R.L

EURORA İÇ VE DIŞ TİC. LTD. ŞTİ.

EVERTZ HYDROTECHNIK GmbH & CO. KG

EXPRESS MÜHENDİSLİK VE MAK. SAN. DIŞ TİC. LTD. ŞTİ.

EXTRUTEC GMBH

F.I.M.I. FABBRICA IMPIANTI MACCHINE INDUSTRIALI SPA

FAST PUNCH MAKİNE SAN. VE TİC. LTD. ŞTİ.

FATİH SULTAN MEHMET VAKIF ÜNİVERSİTESİ ALÜMİNYUM TEST EĞİTİM VE ARAŞTIRMA MERKEZİ

FBC YAYINCILIK SAN. VE TİC. LTD. ŞTİ.

FCRI

FENIX TRADE ALUMİNYUM KİMYA SAN. VE TİC. LTD. ŞTİ.

FETAŞ İÇ VE DIŞ TİC. SAN. A.Ş.

FİLTRAS FİLTRE SAN. VE TİC. LTD. ŞTİ.

FLUKE EUROPE B.V.

FNF METALURJİ MAK VE DIŞ TİCARET LTD. ŞTİ.

FOM GRUP ALM.ÜRÜNLERİ İÇ VE DIŞ TİC.LTD.ŞTİ.

FONDERMAT INDUSTRY S.R.L.

FOREX EKSTRÜZYON KALIP LTD.ŞTİ.

FORINVEST YAZILIM VE TEKNOLOJİLERİ A.Ş.

FORNAX MÜH.VE YAZILIM SAN.TİC.A.Ş.

FOSHAN ABD EQUIPMENT CO.,LTD

FOSHAN BENSHAN NEW MATERIAL TECHNOLOGY DEVELOPMENT CO.,LTD

FOSHAN CHUDA MACHINERY CO.,LTD

FOSHAN CITY JINGTAI MACHINERY MANUFACTURE CO.,LTD

FOSHAN DIYI MACHINERY TECHNOLOGY CO., LTD

FOSHAN HAIHUA SURFACE TREATMENT TECHNOLOGY CO., LTD

FOSHAN HAPPY TECHNOLOGY CO., LTD

FOSHAN LVYUAN INNOVATION TRADE CO.,LTD

FOSHAN NANHAI BOQIANG MACHINERY EQUIPMENT CO., LTD

FOSHAN NANHAI KANGYUAN MACHINERY CO.,LTD

FOSHAN OUZHI MACHINERY TECHNOLOGY CO.,LTD

FOSHAN QISHENG MACHINERY TECHNOLOGY CO.,LTD

FOSHAN SAILIXIN MACHINERY MANUFACTURING CO., LTD

FOSHAN SAXONBURG NEW MATERIAL CO,LTD

FOSHAN SHUNDE DISTRICT YONGSHENG MOULD CO.,LTD

FOSHAN TONGWEI AUTOMATION EQUIPMENT CO.,LTD

FOSHAN YUE JINHAI MACHINERY EQUIPMENT CO., LTD.

FOSHAN YUEXING MACHINERY EQUPMENT CO.,LTD

FOSHAN ZHANHONG TECHNOLOGY CO., LTD

FUJI FILM

FUJIAN HAINASON ALUMINUM CO.,LTD

FUSHUN EJET MAGNETIC EQUIPMENT CO.,LTD

GALDABINI S.P.A.

GALSİAD

GAZİ ÜNİVERSİTESİ

GEIGER & CO. SCHMIERSTOFF GMBH

GENÇ KAYALAR MET.GERİ DÖN.HURDA SAN. TİC. LTD. ŞTİ.

GENUINE MACHINERY COMPANY LIMITED

GKR İNŞAAT VE ENERJİ A.Ş.

GLAMA MASCHINENBAU GmbH

GLOBAL TRENDS GENERAL TRADING LLC

GMD ALÜMİNYUM SAN. VE TİC. LTD. ŞTİ.

GNR S.R.L

GREEN AL METALURJİ VE GERİ DÖNÜŞÜM SAN.TİC.LTD.ŞTİ.

GUANGDONG CHUANGWEI INTELLIGENT TECHNOLOGY CO.,LTD

GUANGDONG FENGLU SPECIAL PROFILE PRECISION MANUFACTURING CO., LTD

GUANGDONG JUCHEN EQUIPMENT TECHNOLOGY CO.,LTD

GUANGDONG MEI-AL TECHNOLOGY CO.,LTD

GUANGDONG SCANFEX TECHNOLOGY CO.,LTD

GUANGDONG YUELEAD INTELLIGENT EQUIPMENT CO.,LTD

GULF ALUMINIUM ROLLING MILL (GARMCO)

GÜMÜŞ MAKİNA SAN.TİC.LTD.ŞTİ.

GÜRSAN ALÜMİNYUM İMALAT SAN. LTD.ŞTİ.

GW PRECISION TECHNOLOGY CO., LTD.

HAKİM ALÜMİNYUM DÖKÜM SAN. VE TİC. LTD. ŞTİ.

HANGZHOU ZOPEAK TECHNOLOGY CO., LTD

HANNOVER MILANO FAIRS SHANGHAI LTD.

HAS KUTU SAN. TİC. A.Ş.

HASAL ALÜMİNYUM SAN. VE TİC. LTD. ŞTİ

HASPOLAT ALÜMİNYUM SANAYİ VE TİCARET A.Ş.

HAUCK MANUFACTURING CO.

HAZNEDAR DURER REFRAKTER MALZ. SAN. VE TİC. A.Ş.

HEBEI UNIQUE ELECTRIC CO.,LTD

HEF DURFERRIT TURKEY ISIL İŞLEM KİMYASALLARI TİC.A.Ş.

HENAN DOJA NEW MATERIALS CO.,LTD

HENAN FLOURISHING ENERGY SAVING SERVICE CO., LTD

HENAN FOSHAN ALUMINUM TECONOLOGY CO.,LTD

HENAN MINGSHENG NEW MATERIAL TECHNOLOGY CO., LTD

HENAN MINGTAI AL INDUSTRIAL CO.,LTD

HENAN RECYCLING TECHNOLOGY CO.,LTD

HENAN VICTOR. CO., LTD

HENAN XINHONG NEW MATERIALS CO., LTD.

HENAN XUNTAI NEW MATERIAL CO., LTD.

HENAN YONGTONG ALUMINIUM CO.,LTD

HENCON B.V.

HENEKEN METAL A.Ş.

HENEKEN METALURJİ DÖKÜM A.Ş.

HITACHI HIGH-TECH ANALYTICAL SCIENCE

HITHERMCON ENDÜSTRİYEL FIRIN SİSTEMLERİ LTD. ŞTİ.

HLT INDUSTRY CO.,LTD

HOESCH METALLURGIE GMBH

HONEYWELL ECLIPSE

HONEYWELL KROMSCHRÖDER

HSHALUC ALUMINIUM CO., LTD

HTN PLAST PLASTİK SAN. VE TİC. A.Ş.

HUITAI TECHNOLOGY MACHINERY CO.LTD.

IDE-ALCAST

IDEK

IFPA MAKİNA MÜH. SAN. TİC. LTD. ŞTİ.

INDUCTOHEAT, INC.

INDUCTOTHERM CORP.

INDUCTOTHERM İNDÜKSİYON SİSTEMLERİ A.Ş.

INSOURCE YAZILIM VE MÜHENDİSLİK TİC. LTD. ŞTİ.

IRAN ALUMINA COMPANY

IRAN ALUMINIUM CLUB (AL IN CLUB)

IRAN ALUMINIUM COMPANY (IRALCO)

IŞIK MAKİNA VEYSEL IŞIK

IVA SCHMETZ GMBH

IX CAMERAS

İDEA SİSTEM MAK.OTOM. SER. SAN. VE TİC. LTD. ŞTİ.

İDEAL MODEL DÖKÜM SİSTEMLERİ SAN. TİC. A.Ş.

İNDEMAK İNDÜKSİYON VE DÖKÜM MAK. SAN. VE TİC. LTD. ŞTİ.

İNFİNİTE MEKATRONİK SAN. VE TİC. A.Ş.

İNTEKNO TEKNOLOJİ TRANSFER SAN. VE TİC. A.Ş.

İSKENDERLER ALÜMİNYUM SAN. TİC. A.Ş.

İSTANBUL TEKNİK ÜNİVERSİTESİ METALURJİ VE MALZEME MÜH. BÖLÜMÜ

İSTANBUL ÜNİVERSİTESİ – CERRAHPAŞA METALURJİ VE MALZEME MÜHENDİSLİĞİ

İSTEK ALÜMİNYUM ELOKSAL PLASTİK VE KİM.MAD.PAZ.SAN.TİC.LTD.ŞTİ

JAGANNATH COMPANY

JIANGSU GIANT ALLY IMP. & EXP. CO., LTD

JIANGSU MINGPENG EQUIPMENT CO.,LTD

JIANGSU SAN HE SHENG YUAN ULTRASONIC TECHNOLOGY CO., LTD

JIANGXI QIANRUN NEW MATERIALS CO., LTD

JIAOZUO BEIXING REFRACTORIES CO.,LTD

JINAN QIMING ALUMINUM CO.,LTD

JUMO ÖLÇÜ VE OTOMASYON SAN. VE TİC. LTD. ŞTİ.

KAISER ALUMINIUM – UMFORMTECHNIK GMBH

KALİBRE BORU SAN. VE TİC. A.Ş.

KANTHAL

KATSİMTAŞ İZOLASYON MET. VE İNŞ.SAN.TİC.LTD. ŞTİ.

KAUTEC SOLUTIONS

KBE MÜHENDİSLİK SAN. TİC. LTD. ŞTİ

KBM AFFILIPS B.V.

KEISTECH

KGD GRAFİT METAL VE END. MALZ. SAN. TİC. LTD. ŞTİ.

KIMMATIC MACHINERY

KİMSER KİMYA SAN. VE TİC. LTD. ŞTİ.

KOCEL MACHINERY CO., LTD.

KOREL ELEKTRONİK SAN.VE TİC.A.Ş.

KÖPRÜ METAL SAN. VE TİC. A.Ş.

KUNSHAN CHOUNO INDUSTRIAL EQUIPMENT CO., LTD

KUNSHAN GUOZHAN METAL INDUSTRIES LTD

KYOCERA

LAIZHOU YONGDA HIGH TEMP. MATERIAL CO.,LTD

LAND AMETEK

LIANCO ITALY SRL

LINZHOU FENGBAO HIGH-ENERGY MASTER TECHNOLOGY CO., LTD.

LOI THERMPROCESS GmbH

LUNGMUSS FEUERFEST-CHEMIKALIEN-GESELLSCHAFT

LUOYANG LONGDING ALUMINIUM INDUSTRIES CO.,LTD

LUOYANG TAIMENG MACHINERY MANUFACTRUING CO.,LTD.

LUOYANG WANJI ALUMINIUM PROCESSING CO.,LTD

LUOYANG YIHAI NEW MATERIALS CO.,LTD

LUYU ROYAL GOLD BUILDING MATERIALS (HEYUAN) CO.,LTD

- SWAROVSKI GMBH

MACDERMID ENTHONE

MALDANER METAL EMPRENYE LTD. ŞTİ.

MARMARA METAL MAMÜLLERİ TİC. A.Ş.

MARMARA ÜNİVERSİTESİ

MAVLAY İNŞ. MOBİLYA DEK. İTH. İHR. SAN. TİC. LTD. ŞTİ.

MAYEKS METAL SAN. VE TİC. LTD. ŞTİ.

MD METALURJİ MÜHENDİSLİK LTD. ŞTİ.

ME-METALS

MECANICA CNC MAKİNE VE SERVİS LTD.ŞTİ

MERCAN ALÜMİNYUM SAN.VE TİC.A.Ş.

MERSAN ELK.CİHAZLARI SAN.TİC.LTD.ŞTİ.

MET-TECH GMBH

METAL MEDYA BİLİŞİM REKLAM DAN.HİZ.SUZAN ASLAN

METAL PRES MAKİNA SAN. VE TİC. LTD. ŞTİ.

METAMAK METALURJİ LTD. ŞTİ.

METEM-

MINGSHENG MACHINE MANUFACTURE CO.LTD.

MISTRAS GROUP

MITCORP

MİSAD – METAL ISIL İŞLEM SANAYİCİLERİ DERNEĞİ

MOD PROCESS MAK. SAN. VE TİC. A.Ş.

MONETA TANITIM ORG. REK. YAY. TİC. LTD. ŞTİ.

MORGAN MMS – NOLTINA CRUCIBLES

MOSHELL GROUP CO.,LTD

MUNK GMBH

NANJING NIANDA INTELLIGENT EQUIPMENT TECH CO.,LTD

NANJING POWER-EST INDUSTRY TRADE CO., LTD

NCHM- NORTH CHINA HEAVY MACHINERY

NEDERMAN MIKROPUL GMBH

NEWELL RECYCLING EQUIPMENT LLC

NIMAG GROUP OF COMPANIES

NINGBO KEYOU MACHINERY MANUFACTURING CO.,LTD

NINGBO SACHSEN INDUSTRIAL TECHNOLOGY CO.,LTD

NINGJIN COUNTY NINGYUAN NEW MATERIAL TECHNOLOGY DEVELOPMENT CO.,LTD

NITREX METAL INC.

NİSAN MAKİNA METAL TEKS. SAN. İÇ DIŞ. TİC. LTD. ŞTİ

NOKTA METAL SAN. VE TİC. LTD. ŞTİ.

NOVELIS PAE

ODTÜ METALURJİ VE MALZEME MÜHENDİSLİĞİ BÖLÜMÜ

OMID ALBORZ STEEL & ALUMINUM COMPLEX

OSSAN METAL SAN. TİC. LTD. ŞTİ.

OTTO JUNKER GmbH

ÖNDER MÜHENDİSLİK SAN. TİC. A.Ş.

ÖZDEMİR KEÇE SANAYİ TİC. LTD. ŞTİ.

PANDA ALÜMİNYUM A.Ş.

PETRO YAĞ VE KİMYASALLAR SAN. TİC. A.Ş.

PİXERA ELEKTRONİK VE YAZILIM TEKNOLOJİLERİ LTD.ŞTİ

PMS METAL PROFİL TİCARET VE SANAYİ A.Ş.

POLAT METAL İNŞ. İTH. İHR. SAN. VE TİC. LTD. ŞTİ.

POLİTEKNİK METAL SANAYİ TİC.A.Ş.

POLTEKS TEKSTİL MAKİNELERİ SAN. TİC. LTD. ŞTİ.

POSTER SECTION

PRESEZZI EXTRUSION GROUP

PRESTİJ YAYINCILIK BASIM HİZ. SAN. TİC. LTD. ŞTİ.

PRİME ALÜMİNYUM SAN. VE DIŞ. TİC. LTD. ŞTİ.

PROBEND MAKİNE VE SAN. LTD. ŞTİ.

PROCEQ

PROSESTÜRK END. OTOM. VE MAK. SAN.TİC. LTD. ŞTİ.

- APAL ALLOY INDONESIA

PUBLITEC S.R.L

PYROTEK REFRAKTER SAN. VE TİC. LTD. ŞTİ.

QATAR ALUMINIUM LTD.

QFORM UK METAL FORMING SOFTWARE

QINGDAO EASTWARD MECHANICAL PRODUCTS CO.,LTD

QINYE ENGINEERING&TECHNOLOGY(BEIJING)CO.,LTD

RADYNE CORP.

REDARTI ELEKTRİK CİH. SAN. VE TİC. A.Ş.

REFALCO FEUERFESTE PRODUKTE AG

REFERANS METAL SAN. TİC. LTD. ŞTİ.

REPAMET ELEKTRONİK SİSTEMLER LTD.ŞTİ.

REZİSTANS SANAYİCİ VE İŞ İNSANLARI DERNEĞİ

RIMA

RMT METALURJİ SANAYİ VE TİCARET LTD.ŞTİ.

RX DEUTSCHLAND GMBH

S.S. İMES SANAYİ SİTESİ İŞLETME KOOPERATİFİ

SALICO S.P.A.

SARAY DÖKÜM VE MADENİ AKSAM SAN. TUR. A.Ş.

SARVION A.Ş.

SAUDI ALUMINIUM CASTING FOUNDRY CO.

SAVE INTELLIGENT EQUIPMENT CO.,LTD

SAYKAR METALURJİ VE YÜZEY İŞLEM ÜRÜNLERİ LTD.ŞTİ.

SAYRON ELEKTRONİK ENERJİ SAV.SAN.AŞ.

SCHLUTERSCHE FACHMEDIEN GMBH

SCOTTISH CHEMICAL INDUSTRIES

SDM SAĞLAM DÖKÜM MALZ. SAN. TİC. LTD. ŞTİ.

SECO / WARWICK S.A.

SEGENTEK MAKİNE SAN. VE TİC. LTD. ŞTİ.

SEKTÖREL TANITIM GRUBU REK.VE TİC.LTD. ŞTİ.

SEMPOZYUM 1

SEMPOZYUM 2

SENTEZ SİSTEM VE MÜHENDİSLİK TİC. LTD. ŞTİ.

SERBA METAL ALUMİNYUM PROFİL İTH. İHR.LTD. ŞTİ

SERİAL METAL SAN VE TİC. A.S.

SEYKOÇ ALÜMİNYUM PAZ.VE SAN. TİC. LTD. ŞTİ.

SGM MAGNETICS S.P.A

SHANDONG HUAJIAN ALUMINIUM GROUP CO., LTD

SHANDONG JIUZHOU NO.1 METAL MATERIALS CO., LTD.

SHANDONG JONYE ADVANCED MATERIAL CO.,LTD

SHANGHAI QIANLEI MACHINERY CO.,LTD

SHENYANG NEU-SANKEN INDUSTRIAL FURNACE MFG.CO.,LTD

SHEUNGYIN HARVEST PRECISION MANUFACTURING CO.,LTD.

SIMVIC RECYCLING

SİMA DIŞ TİCARET ALÜMİNYUM SAN. A.Ş.

SİMGE ENDÜSTRİYEL MÜH. SAN. VE TİC. LTD. ŞTİ.

SİSTEM ALÜMİNYUM SAN. VE TİC. A.Ş.

SİSTEM MAKİNA SAN.TİC. LTD. ŞTİ.

SİSTEM TEKNİK ENDÜSTRİYEL FIRINLAR A.Ş.

SİSTEM TEKNİK SANAYİ FIRINLARI A.Ş.

SKC KARBON SANAYİ VE TİCARET A.Ş.

SNAM ALLOYS PVT. LTD.

STANDARD CERAMIC TECHNOLOGY CO.,LTD

STEEL TÜRK DERGİSİ

STEINERT GMBH

STELLAR MATERIALS INCORPORATED

STERKİM MAKİNE KİMYA SAN. VE TİC. LTD. ŞTİ.

STNM

SUBLITEX SRL

SUZHOU BONENG FURNACE TECHNOLOGY CO., LTD

SUZHOU QUAN LV LIGHT ALLOY TECH CO., LTD

SUZHOU ZHONGYANG THERMAL TECHNOLOGY CO., LTD

SYMETAL FOIL INDUSTRY S.A.

ŞAHİNLER METAL SANAYİ VE TİC. A.Ş.

T.T. TOMORROW TECHNOLOGY SPA

TALSAD IK

TALSAD-TÜRKİYE ALÜMİNYUM SANAYİCİLERİ DERNEĞİ

TEKNİKAL PROFİL ALÜMİNYUM SAN. VE TİCARET A.Ş.

TEKNOTHERM METAL SAN. VE TİC. A.Ş.

TEKNOVAK ENDÜSTRİYEL FIRIN SİSTEMLERİ A.Ş.

TELEDYNE ICM

TERMO ISI SİSTEMLERİ TİC. VE SAN. A.Ş.

TERRAS INSTRUMENTS

THERMATOOL CORP.

THERMIKA SYSTEMS

THERMO FISHER SCIENTIFIC

THERMOLE ISI YALITIM SİSTEMLERİ SAN. VE TİC. A.Ş

TIANJIN RUISHENGCHANG CO.,LTD

TIANJIN YANING METAL MATERIAL CO., LTD

TIANJIN YIKUO CO.,LTD

TMMOB MAKİNA MÜH. ODASI İSTANBUL ŞUBESİ

TMMOB METALURJİ VE MALZEME MÜHENDİSLERİ ODASI

TOMRA SORTING TURKEY MAKİNA SAN. VE TİC. A.Ş.

TRAMAK MAKİNE SAN. VE TİC. LTD. ŞTİ.

TREKS MÜH.MAK.SAN.LTD.ŞTİ.

TROPIC TRADING İÇ VE DIŞ TİC. LTD. ŞTİ.

TROY-MET KALİTE KONTROL SİS. SAN. VE TİC. LTD. ŞTİ.

TÜDÖKSAD-TÜRKİYE DÖKÜM SANAYİCİLERİ DERNEĞİ

UÇAK METAL ENJEKSİYON SAN. A.Ş.

ULTİMA TEKNİK LİMİTED ŞİRKETİ

ULUSAN ALÜMİNYUM SAN. TİC. A.Ş.

UMAY METALURJİ SAN. TİC. LTD. ŞTİ.

UNITED DC ALÜMİNYUM SANAYİ LİMİTED ŞİRKETİ

UP ALUMINUM MANUFACTURING (CAMBODIA) CO., LTD.

ÜSTÜNEX KALIP İMALAT SAN.TİC.LTD.ŞTİ.

V-SMART THERMOTECH PVT LTD

VAN ALÜMİNYUM BAKIR DÖKÜM SAN. TİC. A.Ş.

VERİTAS METALURJİ SAN. VE DIŞ TİC. LTD. ŞTİ.

VESTA TP

VİG METAL SAN.VE TİC. A.Ş.

VİZYON İNOVATİF YALITIM ENERJİ VE MÜH. LTD. ŞTİ.

VOLKAN STEELS POWDERS METAL SAN. VE TİC. LTD. ŞTİ.

VULKAN INOX GmbH

WAGSTAFF INC.

WEIFANG XINLEI NEW MATERIALS CO., LTD.

WENXI COUNTY KAILIDA TRADING CO.,LTD

WUHAN DITOTRADING CO., LTD

XIAMEN C & D INC.

XINJI QIANSEN ENVIRONMENTAL PROTECTION TECHNOLOGY CO.,LTD

YAVUZ ALÜMİNYUM SAN. VE TİC. A.Ş.

YEDİTEPE ÜNİVERSİTESİ

YÖNMA ALÜMİNYUM SAN. VE TİC. A.Ş.

YTÜ MALZEME BİLİMLERİ KULÜBÜ

ZEREN METAL SANAYİ VE TİCARET ANONİM ŞİRKETİ

ZHAOQING KEDA MACHINERY MANUFACTURING CO.,LTD

ZHEJIANG HANLV ALUMINUM INDUSTRY CO.,LTD

ZHEJIANG TIANLI EQUIPMENT TECHNOLOGY CO.,LTD

ZHEJIANG WANFENG TECHNOLOGY DEVELOPMENT CO., LTD

ZHENGZHOU HENGZHONG HEAVY MACHINERY MANUFACTURING CO.,LTD

ZHENGZHOU YUZHONG ALUMINUM AND MAGNESIUM EQUIPMENT CO.,LTD

ZHENJIANG HONGYE SCIENCE & TECHNOLOGY CO.,LTD

ZHONGSHAN CHUNFENG SAW INDUSTRY CO.,LTD.

ZIBO DEKUAN AUTOMATION EQUIPMENT CO.,LTD

ZIRCAR CERAMICS INC

Bir fincan kahve, bir bardak çay, biraz muhabbet, bir tutam samimiyet, birlikte bir hatıra fotoğrafı, küçük bir hediye…

“Bâkî kalan bu kubbede bir hoş sadâ imiş”

Tüm katılımcılara başarılı fuarlar, ziyaretçilere ise keyifli ve verimli geçmesini dilerim.

Cavit SOY

İncelikleri (1)")

Dijitalleşme, iş dünyasının son otuz yılına damgasını vurdu. Üretimden pazarlamaya, finans yönetiminden müşteri ilişkilerine kadar her süreç, verinin, algoritmaların ve ağların üzerine inşa edildi. Bugün bir şirketin en değerli varlığı yalnızca binaları, fabrikaları ya da makine parkuru değil; dijital sistemleri, yazılımları ve verileridir. Ancak bu büyümenin doğal ve kaçınılmaz bir yan etkisi var: siber riskler.

Dijitalleşme, iş dünyasının son otuz yılına damgasını vurdu. Üretimden pazarlamaya, finans yönetiminden müşteri ilişkilerine kadar her süreç, verinin, algoritmaların ve ağların üzerine inşa edildi. Bugün bir şirketin en değerli varlığı yalnızca binaları, fabrikaları ya da makine parkuru değil; dijital sistemleri, yazılımları ve verileridir. Ancak bu büyümenin doğal ve kaçınılmaz bir yan etkisi var: siber riskler.

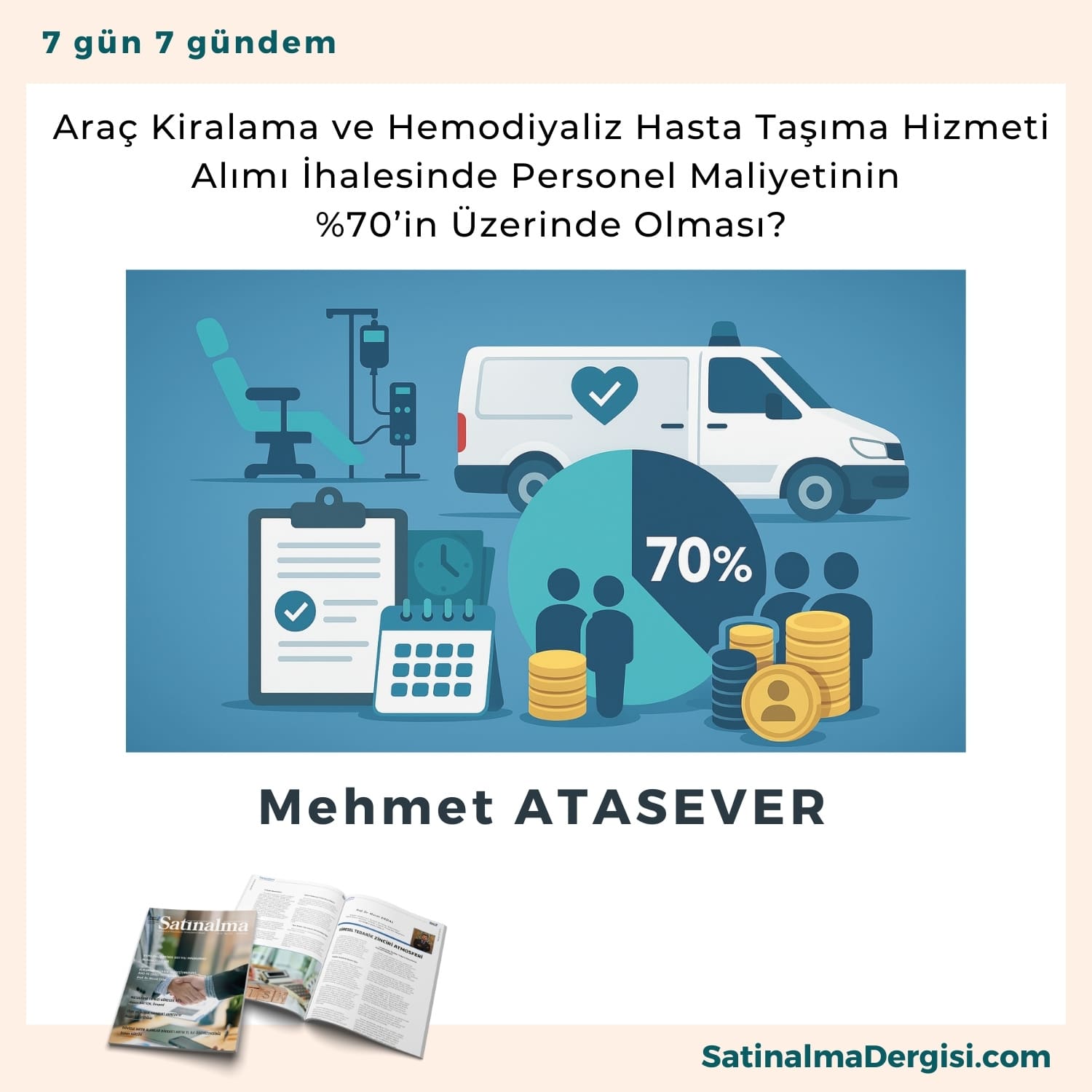

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ihalenin ikinci kısmında yaklaşık maliyetin 74.346.758,64 TL olarak açıklandığı, İdari Şartname’nin 25’inci maddesi çerçevesinde söz konusu kısımdaki işçilik maliyetinin 54.897.243,12 TL hesaplandığı, dolayısıyla başvuruya konu kısımda yaklaşık maliyetin %70’inden fazlasının işçilik gideri olduğunun anlaşıldığı, bu itibarla ihalenin ikinci kısmına konu işin personel çalıştırılmasına dayalı hizmet alımı olarak kabulünün ve idarelerin bu şekilde alım yapma imkânı bulunmadığından bahse konu kısmın iptalinin gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ihalenin ikinci kısmında yaklaşık maliyetin 74.346.758,64 TL olarak açıklandığı, İdari Şartname’nin 25’inci maddesi çerçevesinde söz konusu kısımdaki işçilik maliyetinin 54.897.243,12 TL hesaplandığı, dolayısıyla başvuruya konu kısımda yaklaşık maliyetin %70’inden fazlasının işçilik gideri olduğunun anlaşıldığı, bu itibarla ihalenin ikinci kısmına konu işin personel çalıştırılmasına dayalı hizmet alımı olarak kabulünün ve idarelerin bu şekilde alım yapma imkânı bulunmadığından bahse konu kısmın iptalinin gerektiği iddialarına yer verilmiştir. Entegre Ediyor_Satınalma Dergisi 7 Gün 7 Gündem")

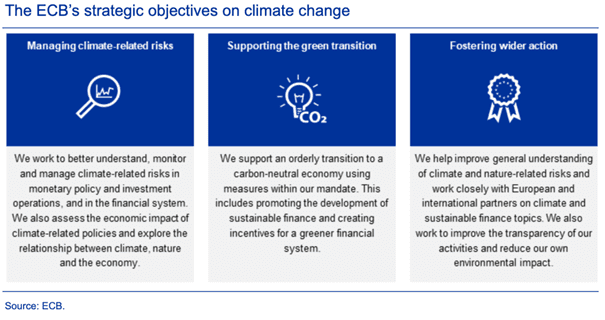

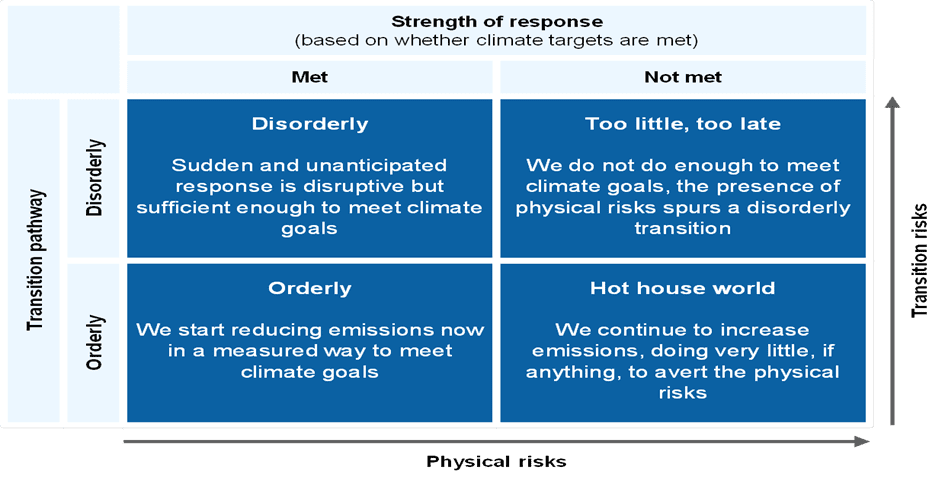

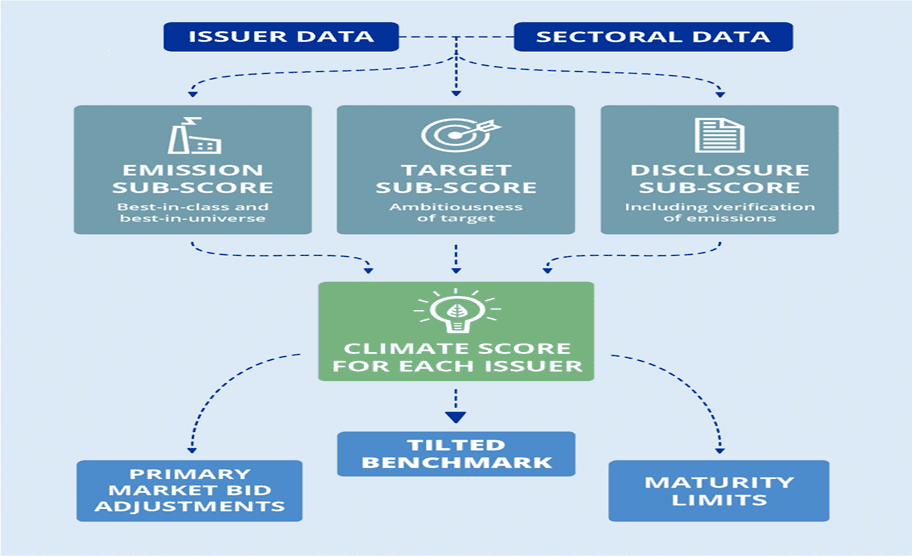

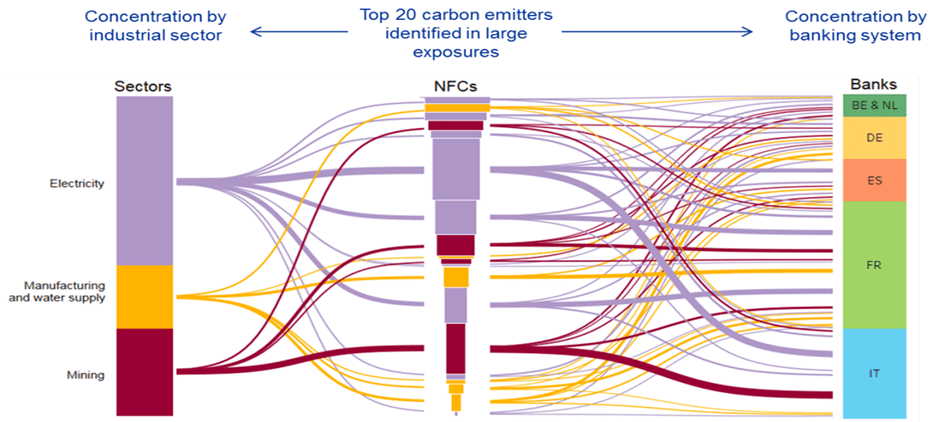

Ekonomik sistemler üzerinde artan iklim tehditleri, finans kuruluşlarının risk yönetimi yaklaşımlarını yeniden şekillendirmesine yol açmıştır. Avrupa Merkez Bankası (ECB), 29 Temmuz 2025’te açıkladığı ‘Climate Factor’ uygulamasıyla iklim risklerini varlık değerlemelerine entegre etmiş ve para politikasında yapısal dönüşümü hızlandırma yönünde adım atmıştır. İklim Faktörü’nün, karbon yoğun sektörlerin borçlanma maliyetlerini artırması ve sermayenin orta ve uzun vadede daha sürdürülebilir alanlara yönelmesine katkı sağlaması beklenmektedir. Bu düzenleme, geleneksel merkez bankacılığı ötesinde aynı zamanda çevresel riskleri gözeterek sermaye akışlarını yönlendiren yeni bir çerçeve niteliği taşımaktadır. Bu çalışma, iklim faktörünün merkez bankalarının risk yönetimi çerçevelerine nasıl entegre edildiği, etkileri ve Türkiye açısından uyum ve fırsatları tartışmaktadır.

Ekonomik sistemler üzerinde artan iklim tehditleri, finans kuruluşlarının risk yönetimi yaklaşımlarını yeniden şekillendirmesine yol açmıştır. Avrupa Merkez Bankası (ECB), 29 Temmuz 2025’te açıkladığı ‘Climate Factor’ uygulamasıyla iklim risklerini varlık değerlemelerine entegre etmiş ve para politikasında yapısal dönüşümü hızlandırma yönünde adım atmıştır. İklim Faktörü’nün, karbon yoğun sektörlerin borçlanma maliyetlerini artırması ve sermayenin orta ve uzun vadede daha sürdürülebilir alanlara yönelmesine katkı sağlaması beklenmektedir. Bu düzenleme, geleneksel merkez bankacılığı ötesinde aynı zamanda çevresel riskleri gözeterek sermaye akışlarını yönlendiren yeni bir çerçeve niteliği taşımaktadır. Bu çalışma, iklim faktörünün merkez bankalarının risk yönetimi çerçevelerine nasıl entegre edildiği, etkileri ve Türkiye açısından uyum ve fırsatları tartışmaktadır.

18-20 Eylül 2025 İstanbul Fuar Merkezi’nde yapılacak olan 9. Uluslararası Alüminyum Teknolojileri, Makina ve Ürünleri İhtisas Fuarı ALUEXPO 2025 bu yıl bence çok önemli olacak. Neden mi?

18-20 Eylül 2025 İstanbul Fuar Merkezi’nde yapılacak olan 9. Uluslararası Alüminyum Teknolojileri, Makina ve Ürünleri İhtisas Fuarı ALUEXPO 2025 bu yıl bence çok önemli olacak. Neden mi?

İş süresinin düzenlenmesine ilişkin hükümler, öncelikle iş gücünün korunması amacına hizmet etmektedir. Bu amacın gerçekleştirilmesi, sadece günlük çalışma süresinin sınırlandırılmasını değil, aynı zamanda işçilere çalışma süresi içinde işe ara verme imkanının da tanınmasını gerektirmektedir. Aksi taktirde, çalışmaya bağlı gerilimin, dikkatsizlik ve kazalara yol açması ve zaman içinde sağlık sorunlarıyla karşılaşılması kaçınılmazdır. İşte 4857 sayılı Kanunun 68 nci maddesindeki ara dinlenmesine ilişkin düşünce bu tür sonuçları önlemek için düzenlenmiştir

İş süresinin düzenlenmesine ilişkin hükümler, öncelikle iş gücünün korunması amacına hizmet etmektedir. Bu amacın gerçekleştirilmesi, sadece günlük çalışma süresinin sınırlandırılmasını değil, aynı zamanda işçilere çalışma süresi içinde işe ara verme imkanının da tanınmasını gerektirmektedir. Aksi taktirde, çalışmaya bağlı gerilimin, dikkatsizlik ve kazalara yol açması ve zaman içinde sağlık sorunlarıyla karşılaşılması kaçınılmazdır. İşte 4857 sayılı Kanunun 68 nci maddesindeki ara dinlenmesine ilişkin düşünce bu tür sonuçları önlemek için düzenlenmiştir

Bunlar;

Bunlar;

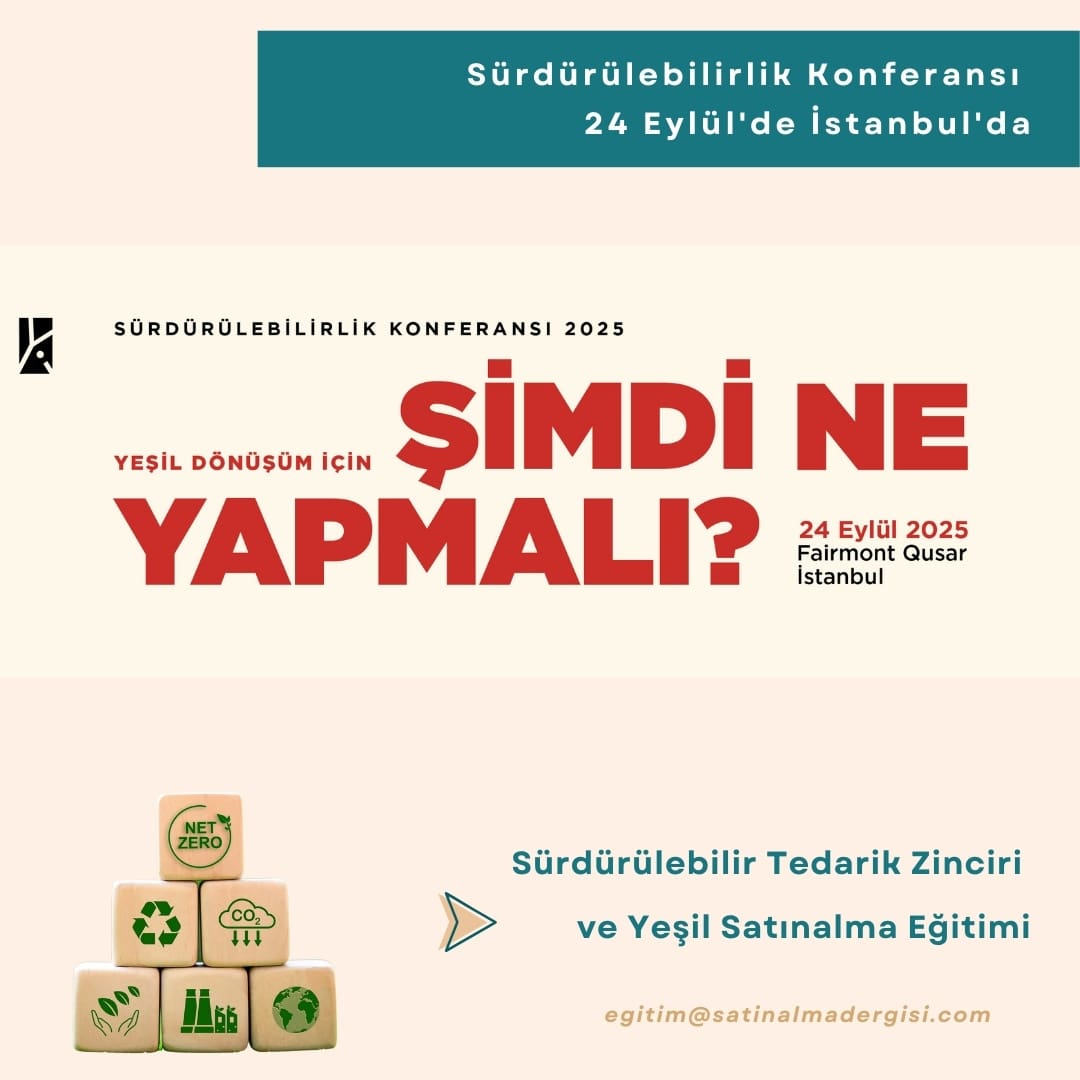

Yeşil İş Platformu tarafından düzenlenen ve Türkiye’nin en önemli sürdürülebilirlik buluşmalarından biri olan Sürdürülebilirlik Konferansı, ikinci kez kapılarını açmaya hazırlanıyor. Boğaziçi Üniversitesi, SKD Türkiye ve Escarus iş birliğiyle hayata geçirilecek konferans, “Yeşil Dönüşüm İçin Şimdi Ne Yapmalı?” temasıyla 24 Eylül 2025’te Fairmont Quasar İstanbul’da gerçekleştirilecek.

Yeşil İş Platformu tarafından düzenlenen ve Türkiye’nin en önemli sürdürülebilirlik buluşmalarından biri olan Sürdürülebilirlik Konferansı, ikinci kez kapılarını açmaya hazırlanıyor. Boğaziçi Üniversitesi, SKD Türkiye ve Escarus iş birliğiyle hayata geçirilecek konferans, “Yeşil Dönüşüm İçin Şimdi Ne Yapmalı?” temasıyla 24 Eylül 2025’te Fairmont Quasar İstanbul’da gerçekleştirilecek.

Üretim Yürütme Sistemleri (MES – Manufacturing Execution Systems), üretim sürecinin planlama, izleme ve kontrol işlevlerini gerçekleştiren kritik yazılım altyapılarıdır. Özellikle yüksek karmaşıklığa sahip, çok değişkenli üretim hatlarında MES, operasyonların sürekliliğini ve esnekliğini sağlayarak üretim verimliliğini artırır. Günümüz endüstriyel ortamlarında, talep değişiklikleri, ürün çeşitliliği, ekipman arızaları gibi faktörlerden dolayı üretim kapasitesi sürekli değişiklik gösterebilir. Bu çalışmada, MES sistemlerinin değişken kapasite koşullarına nasıl uyum sağladığı, bununla ilişkili teknolojik yaklaşımlar, avantajlar, sınırlamalar ve örnek vakalar ele alınacaktır.

Üretim Yürütme Sistemleri (MES – Manufacturing Execution Systems), üretim sürecinin planlama, izleme ve kontrol işlevlerini gerçekleştiren kritik yazılım altyapılarıdır. Özellikle yüksek karmaşıklığa sahip, çok değişkenli üretim hatlarında MES, operasyonların sürekliliğini ve esnekliğini sağlayarak üretim verimliliğini artırır. Günümüz endüstriyel ortamlarında, talep değişiklikleri, ürün çeşitliliği, ekipman arızaları gibi faktörlerden dolayı üretim kapasitesi sürekli değişiklik gösterebilir. Bu çalışmada, MES sistemlerinin değişken kapasite koşullarına nasıl uyum sağladığı, bununla ilişkili teknolojik yaklaşımlar, avantajlar, sınırlamalar ve örnek vakalar ele alınacaktır.

Satın alma dünyasında rekabet, çoğu zaman işin doğası olarak kabul edilir. Daha uygun fiyat, daha hızlı teslimat, daha iyi hizmet için hem şirket içinde hem de tedarikçi ilişkilerinde sürekli bir yarış söz konusudur. Rekabet, pazarlık gücünü artırır, verimliliği besler ve yenilikçi çözümleri teşvik eder. Ancak bir noktadan sonra bu yoğun rekabet, takdir kültürünü gölgede bırakmaya başlayabilir.

Satın alma dünyasında rekabet, çoğu zaman işin doğası olarak kabul edilir. Daha uygun fiyat, daha hızlı teslimat, daha iyi hizmet için hem şirket içinde hem de tedarikçi ilişkilerinde sürekli bir yarış söz konusudur. Rekabet, pazarlık gücünü artırır, verimliliği besler ve yenilikçi çözümleri teşvik eder. Ancak bir noktadan sonra bu yoğun rekabet, takdir kültürünü gölgede bırakmaya başlayabilir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ……. Tıbbi Cihaz Danışmanlık İnş. Turz. İth. İhr. San. Tic. Ltd. Şti. tarafından yapılan şikayet başvurusu üzerine idarece ihalenin 19’uncu kısmı olan “Manuel Doğum Vakum Çan Seti (KİWİ) Teknik Şartnamesi”nde zeyilname ile gerekli düzeltmelerin yapılması yönünde düzeltici işlem kararının alındığı ve alınan kararın EKAP üzerinden 03.07.2025 tarihinde bildirildiği, şikayet başvurusu üzerine yapılan değişiklikleri içeren zeyilname bildiriminin ise 07.07.2025 tarihinde EKAP üzerinden yapıldığı, anılan Teknik Şartname’de yapılan değişiklikte maddi hata olduğu, değişikliğin anne ve bebeğin sağlığını riske edecek nitelikte olduğu, şöyle ki; ihalenin 19’uncu kısmı olan “Manuel Doğum Vakum Çan Seti (KİWİ) Teknik Şartnamesi”nin 4’üncü maddesinin yayımlanan ilk halinin “Ürünün pompa kısmında sadece başı çekmenin kuvvetini gösteren ayrı bir çekme kuvvet indikatör mekanizması olmalıdır.” şeklinde olduğu, ancak ihaleyi gerçekleştiren idare tarafından zeyilname yapılarak 4’üncü maddenin “Ürünün pompa kısmında sadece başa uygulanacak vakum basıncını gösteren ayrı bir mekanizma veya başa uygulanan basınç göstergesi olmalıdır.” şeklinde değiştirildiği, ancak yapılan zeyilnamede 4’üncü maddenin eski halinin “Ürün pompa kısmında sadece başa uygulanacak vakum basıncını gösteren ayrı bir mekanizma olmalıdır.” şeklinde olduğunun ifade edildiği, 4’üncü maddenin ilk halinde böyle bir düzenlemenin bulunmadığı, değişiklik yapıldığı söylenen düzenleme içeriğinin Teknik Şartname’nin 4’üncü maddesinde değil 3’üncü maddesinde yer aldığı, Teknik Şartname’nin 3’üncü maddesinde “Ürün pompa kısmında sadece başa uygulanacak vakum basıncını gösteren ayrı bir mekanizma olmalıdır.” şeklinde düzenleme yer aldığı, idarece 3’üncü madde 4’üncü maddeymiş gibi esas alınarak mevcut 4’üncü maddenin değiştirildiği, başka bir ifadeyle mevcut olmayan bir 4’üncü madde metni üzerinden değişlik yapılarak mevcut 4’üncü maddede yer alan teknik özellik (kontrollü başı çekme kuvvet özelliği) yok edilerek anne ve bebek sağlığının riske atıldığı iddia edilerek, Teknik Şartname’nin anılan maddesinde yapılan değişikliğin iptal edilerek, doğru olan eski haline getirilmesi gerektiği, ayrıca zeyilname ile yapılan değişiklikte yer verilen “sadece başa uygulanacak vakum basıncını gösteren ayrı bir mekanizma veya başa uygulanan basınç göstergesi olmalıdır” ifadesi ile aynı şeyin kastedilmekte olduğu, yapılan düzeltme ile başa uygulanan basıncın iki kez tekrar edilmesinin ötesinde bu özelliğin bu maddenin konusu olmadığı, başa uygulanacak basınç için teknik özelliklerin Teknik Şartname’nin 3’üncü ve 6’ncı maddelerinde belirtildiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ……. Tıbbi Cihaz Danışmanlık İnş. Turz. İth. İhr. San. Tic. Ltd. Şti. tarafından yapılan şikayet başvurusu üzerine idarece ihalenin 19’uncu kısmı olan “Manuel Doğum Vakum Çan Seti (KİWİ) Teknik Şartnamesi”nde zeyilname ile gerekli düzeltmelerin yapılması yönünde düzeltici işlem kararının alındığı ve alınan kararın EKAP üzerinden 03.07.2025 tarihinde bildirildiği, şikayet başvurusu üzerine yapılan değişiklikleri içeren zeyilname bildiriminin ise 07.07.2025 tarihinde EKAP üzerinden yapıldığı, anılan Teknik Şartname’de yapılan değişiklikte maddi hata olduğu, değişikliğin anne ve bebeğin sağlığını riske edecek nitelikte olduğu, şöyle ki; ihalenin 19’uncu kısmı olan “Manuel Doğum Vakum Çan Seti (KİWİ) Teknik Şartnamesi”nin 4’üncü maddesinin yayımlanan ilk halinin “Ürünün pompa kısmında sadece başı çekmenin kuvvetini gösteren ayrı bir çekme kuvvet indikatör mekanizması olmalıdır.” şeklinde olduğu, ancak ihaleyi gerçekleştiren idare tarafından zeyilname yapılarak 4’üncü maddenin “Ürünün pompa kısmında sadece başa uygulanacak vakum basıncını gösteren ayrı bir mekanizma veya başa uygulanan basınç göstergesi olmalıdır.” şeklinde değiştirildiği, ancak yapılan zeyilnamede 4’üncü maddenin eski halinin “Ürün pompa kısmında sadece başa uygulanacak vakum basıncını gösteren ayrı bir mekanizma olmalıdır.” şeklinde olduğunun ifade edildiği, 4’üncü maddenin ilk halinde böyle bir düzenlemenin bulunmadığı, değişiklik yapıldığı söylenen düzenleme içeriğinin Teknik Şartname’nin 4’üncü maddesinde değil 3’üncü maddesinde yer aldığı, Teknik Şartname’nin 3’üncü maddesinde “Ürün pompa kısmında sadece başa uygulanacak vakum basıncını gösteren ayrı bir mekanizma olmalıdır.” şeklinde düzenleme yer aldığı, idarece 3’üncü madde 4’üncü maddeymiş gibi esas alınarak mevcut 4’üncü maddenin değiştirildiği, başka bir ifadeyle mevcut olmayan bir 4’üncü madde metni üzerinden değişlik yapılarak mevcut 4’üncü maddede yer alan teknik özellik (kontrollü başı çekme kuvvet özelliği) yok edilerek anne ve bebek sağlığının riske atıldığı iddia edilerek, Teknik Şartname’nin anılan maddesinde yapılan değişikliğin iptal edilerek, doğru olan eski haline getirilmesi gerektiği, ayrıca zeyilname ile yapılan değişiklikte yer verilen “sadece başa uygulanacak vakum basıncını gösteren ayrı bir mekanizma veya başa uygulanan basınç göstergesi olmalıdır” ifadesi ile aynı şeyin kastedilmekte olduğu, yapılan düzeltme ile başa uygulanan basıncın iki kez tekrar edilmesinin ötesinde bu özelliğin bu maddenin konusu olmadığı, başa uygulanacak basınç için teknik özelliklerin Teknik Şartname’nin 3’üncü ve 6’ncı maddelerinde belirtildiği iddialarına yer verilmiştir.