Basit bir ödeme şekli gibi görünen vesaik mukabili ödeme şeklinde ihracatçının yanında bankaların da yaptıkları hatalar oluyor maalesef. İhracatçımızın yaptığı hatalar evrak tanziminden müşteri seçimine kadar çeşitli konularda olduğu gibi bankaların da vesaik mukabili işlemde ödeme ve tahsilat garantisi vermemeleri ile bankaların bilerek yaptığı kasıt dolu hatalar.

Bir dış ticaret işleminde tarafların uymaları gereken kurallar Uluslararası Ticaret Odaları (ICC – International Chamber and Commerce) tarafından ilgili broşürler yayımlanmak sureti ile belirlenmiştir. Vesaik Mukabili işlemeler için;

“URC 522 – Uniforms Rules for Collections / Tahsiller için Yeknesak Kaide ve Kurallar” isimli broşür günümüzde dış ticaretten yolu geçen tüm tarafların sorumlulukları ve uymaları gereken kuralları ortaya koymaktadır.

Şöyle bir olayı inceleyelim;

Vesaik mukabili bir ihracat işlemi ile ilgili olarak, ülkemizdeki ihracatçımız malların gönderimini sağladıktan sonra, ithalatçıya ödeme karşılığı tevdi edilmek üzere, ithalatçının bankasına gönderilmek üzere tam takım ihracat vesaikini ihracatçının bankasına sunarak işlemi başlatıyor. İhracatçının bankası kendisine sunulan vesaike dair URC 522 Sayılı Bröşür hükümleri gereği gereken incelemeyi yaptıktan sonra, ihracatçının talimat mektubunda belirtilen her hususa bağlı kalmak kaydı ile bir üst yazı ile (banka talimat mektubu) ihracat evraklarını ithalatçının bankasına gönderir. Vesaik mukabili işlemde İhracatçının bankasının talimatı net ve açık olmalı.

Şöyle ki; “Please deliver enclosed documents to the drawee against full payment of the invoice value at sight. In case of non-payment, do not deliver the documents. / Ekte sunulan evrakların fatura bedelinin tamamının ödenmesi karşılığında teslim ediniz. Ödeme yapılmaması halinde evrakları teslim etmeyiniz.”

İthalatçının bankasının URC 522 Sayılı Bröşür Madde 6 ‘a

(Madde 6 Görüldüğünde Ödeme / Kabul “ Belgelerin görüldüğünde ödeme yapılması öngörülüyorsa ibraz bankası ödeme için ibrazı gecikmeden yapmalıdır. Belgelerin ödenmesi için görüldüğünde ödeme dışında başka bir şart öngörülüyorsa, kabul şartında ibraz bankası kabul için ibrazı gecikmeden ödeme şartında da ilgili vade tarihinden geç olmamak üzere yapmalıdır.”)

göre hareket etmesi gerekmektedir.

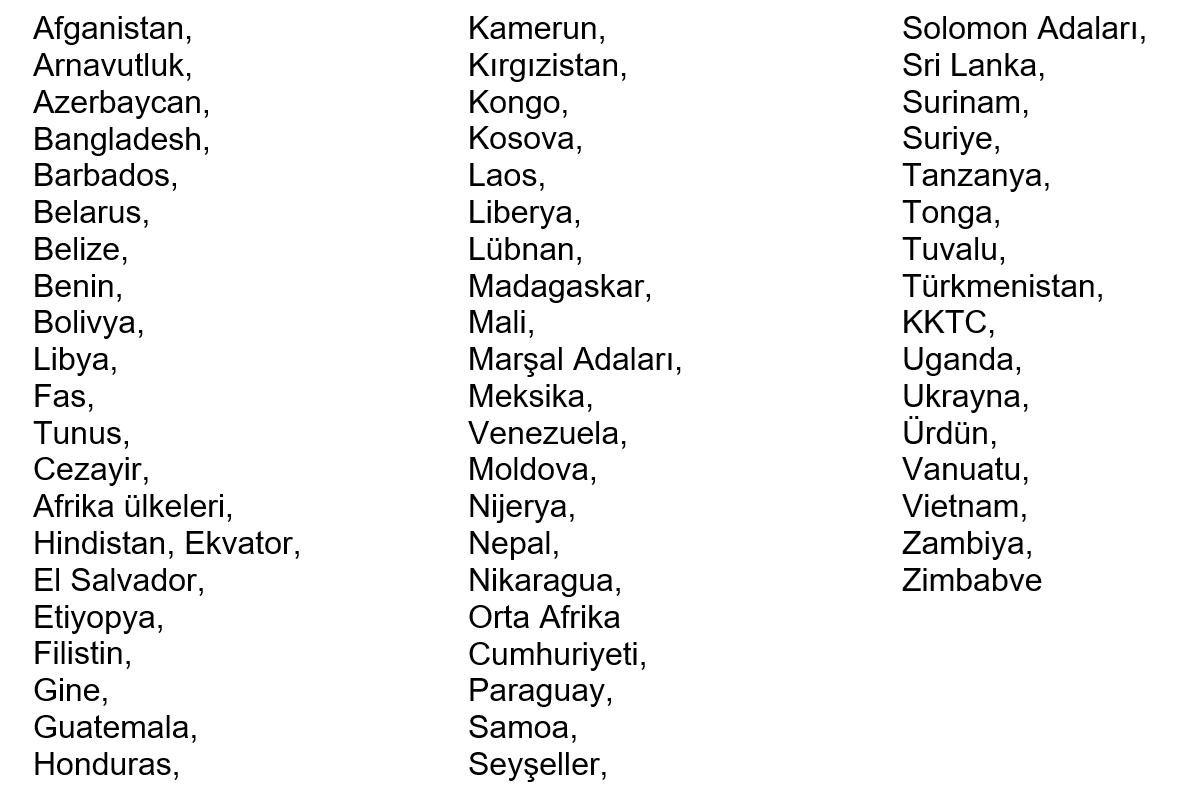

Ancak azımsanmayacak ölçüdeki yurt dışı muhabir bankaları URC 522 Sayılı Bröşür Madde 6’nın hükümlerini bilmelerine karşın, kendilerine gönderilen vesaiki ithalatçıya bedelsiz olarak teslim ettirip, ithalatçının ordinosunu alarak malların gümrükten çekilmesini müteakip malları kullandığı gerçeğine çok kere rastlanmıştır.

Bu yazdığım abartı değil, gerçeğin ta kendisi. Bilhassa ülke riski yüksek olan bankalarda görmek mümkün.

Ülke riski yüksek olan yerler;

İşte size Dünya haritası. Bu saydığım ülkelerin nerede olduklarını aradım ama, bulamadığım ülkeler var.

Siz bir ara göz atın lütfen şu riskli ülkelere.

Kısacası;

Muhabir banka / ithalatçının bankası, kendi müşterisi olan ithalatçısını kollamaktadır. Aradan makul bir süre geçtikten sonra fatura bedelinin gelmemesi üzerine, ihracatçının bankası vesaikin ödenme durumunu öğrenmek için akıbet mesajı çektiğinde ise ithalatçının bankası muhabir banka bu akıbet mesajına yanıt vermemektedir.

Böyle bir durumda ihracatçı firma kendi çabaları ile ithalatçının ülkesindeki malların hala gümrüklerde bekleyip beklemediği konusundaki akıbetini kişisel olarak kendi ülkesindeki malları taşıyan nakliyeci firma aracılığı ile öğrenebilmektedir. İthalatçının ülkesindeki malların çekilmiş olması halinde, ihracatçının ülkesindeki nakliyeci firmanın vereceği bilgi şöyle olacaktır;

“Orijinal konşimento ibraz edilerek ordino verilmiş ve mallar ithal gümrüğünden ordino ibraz edilerek çekilmiştir.”

Bu durumu tespit eden ihracatçı, edindiği bu bilgileri bir talimat mektubu ile kendi bankasına bildirip, ithalatçının bankasına tekrar akıbet mesajı çekilmesini, malların orijinal konşimento karşılığında ordino alınarak çekildiğini bahisle, konşimentonun ise ancak URC 522 Sayılı Broşür Madde 6 uyarınca teslimi öngörüldüğünden yine aynı broşürün 26. / C.i Maddesi gereğince ödemenin gecikmeksizin gönderilmesi konusunda ültimatom gibi bir mesajın çekilmesini sağlar.

URC Madde 26 c. i. ÖDEME BİLDİRİMİ “Tahsil bankası tahsil edilen tutar veya tutarları varsa kesintilerin dökümünü vermek ve fonların kullanıma sunulma yöntemini belirtmek suretiyle tahsil talimatının alındığı bankaya ödeme bildirimini gecikmeksizin göndermelidir”

Burada sormak istediğim husus şudur;

İthalatçının bankasının Uluslararası Ticaret Odaları’nın URC 522 Sayılı Broşür’in ilgili maddelerine aykırı hareket etmesinden dolayı ihracatçı firmaya dolaylı bir şekilde zarar vermiştir. İhracatçı firma parasını zamanında tahsil edememekle birlikte likid olamamakta, ödeme planlaması aksayabilmekte, kredi kullanmışsa gereksiz yere bankasına faiz ödeme ve buna bağlı piyasada parasal taahhütlerini gecikmeli olarak yerine getirme riski ile karşı karşıya kalabilecek, ihracatçı firmanın piyasada itibar kaybına da yol açabileceği bir gerçektir. Kurallara uymadığı tespit edilen ithalatçının bankasının, ihracatçının tüm faiz giderleri ve ihracatçının bankasının gereksiz yere yaptığı yazışma, haberleşmeler için ihracatçı firmadan aldığı bankacılık hizmet masraf ve komisyonların ithalatçının bankasından talep edilmesi sizce uygun mudur?

Ayrıca ihracatçının gereksiz yere ödemek zorunda olduğu faiz, bankacılık hizmet masraf ve komisyonların tazmini için ithalatçının bankasından talep edilmesi konusunda, ihracatçının haklarını tereddütsüz savunan bir banka sizce ülkemizde mevcut mudur?

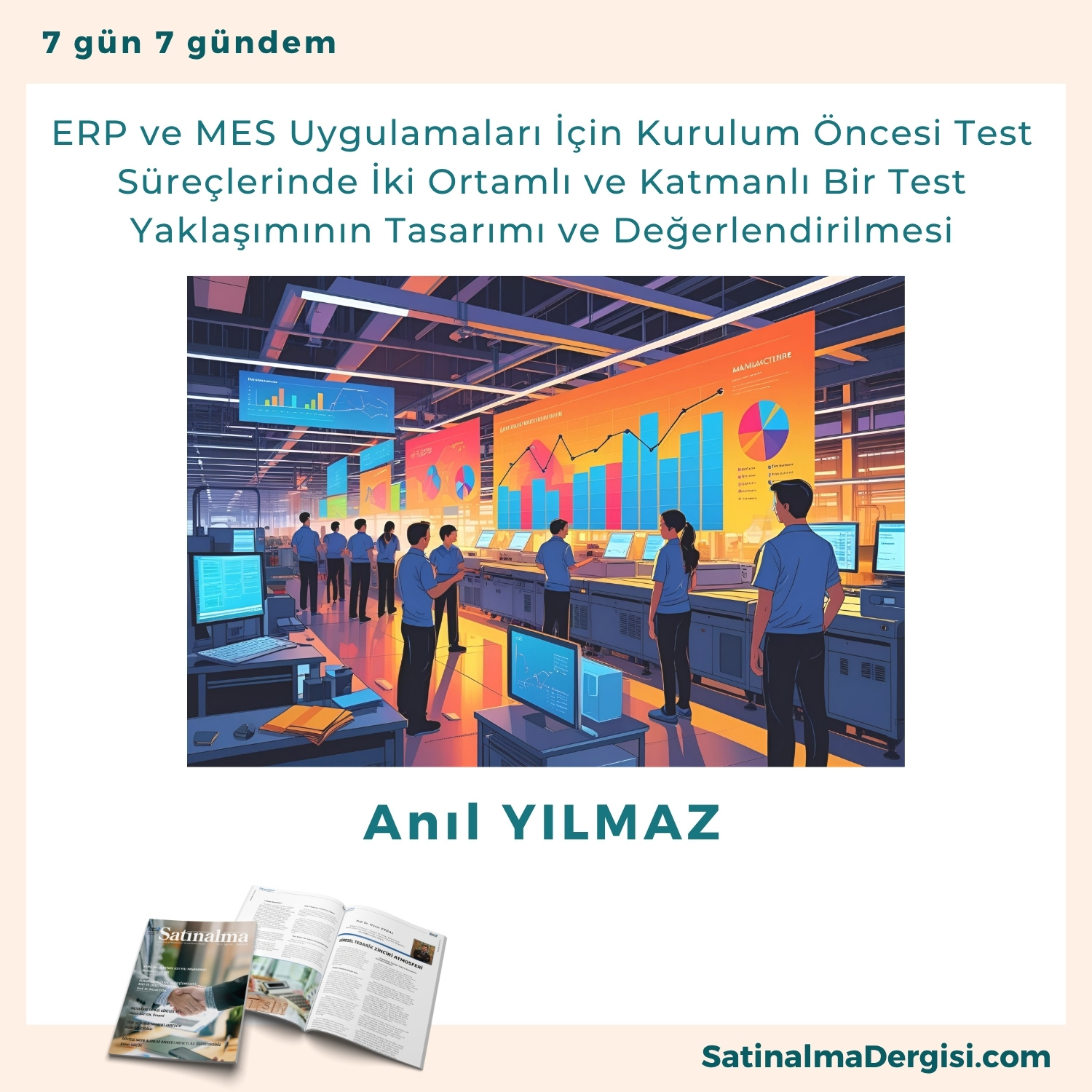

ERP ve MES Uygulamaları İçin Kurulum Öncesi Test Süreçlerinde İki Ortamlı ve Katmanlı Bir Test Yaklaşımının Tasarımı ve Değerlendirilmesi

Anıl YILMAZ

Özet

ERP (Kurumsal Kaynak Planlama) ve MES (Üretim Yürütme Sistemi) çözümleri kurumsal süreçlerin dijital dönüşümünde kritik roller üstlenir. Müşteri sunucusuna kurulum öncesinde test stratejileri, yalnızca öngörülebilir hatalara değil öngörülemez durumlara da hazırlıklı olmalıdır. Bu yazı, ERP/MES yazılımlarında kuruluma hazırlık aşamasında uygulanabilecek test süreçlerini ayrıntılı biçimde incelemekte; öngörülebilir ve öngörülemez hata sınıflandırması, iki cihazlı test yaklaşımı, kaos mühendisliği prensipleri, ortam izolasyonu ve risk analizine dayalı bir test stratejisi önermektedir. Ayrıca kurumsal BT yönetimi bağlamında bu yaklaşımın değerini ve bir vaka çalışması örneğini tartışmaktadır.

1. Giriş

ERP ve MES sistemleri, kurumsal kaynak yönetiminden üretim takibine kadar geniş bir yelpazede kritik iş süreçlerini entegre eder. Bu sistemler, yüksek maliyetli projelerle kurulur, uzun süre kullanılmaları hedeflenir ve iş süreçlerine gömülü hale gelir. Başarısız bir kurulum yalnızca doğrudan maddi kayıplara değil, üretim durması, müşteri memnuniyetinin azalması ve marka itibarının zedelenmesi gibi dolaylı zararlara da yol açabilir.

Kurulumdan önce yürütülecek testlerin kapsamlı olması, yazılımın hem öngörülebilir hem de öngörülemez hatalara karşı dirençli olmasını sağlar. Ne yazık ki, pek çok projede test süreçleri yalnızca “öngörülebilir” işlevsel hatalara odaklanır ve altyapı, donanım veya ağ arızalarından kaynaklanan “öngörülemez” senaryolar yeterince test edilmez.

Bu makale, test süreçlerinde hem öngörülebilir hem de öngörülemez senaryoların kapsamlı biçimde nasıl ele alınabileceğini ve iki cihazlı bir test ortamının bu hedefe nasıl hizmet edebileceğini incelemektedir.

2. ERP ve MES Sistemlerinde Test Süreçlerinin Yeri ve Önemi

2.1. ERP/MES Sistemlerinin Kritik Özellikleri

Çok modüllü yapı

Farklı donanım ve yazılım bileşenleriyle entegrasyon

Müşteriye özel özelleştirmeler

Kritik üretim süreçleri ile doğrudan bağlantı

Bu özellikler, test süreçlerini diğer yazılım projelerine göre daha karmaşık kılar (Somers & Nelson, 2004).

2.2. Test Süreçlerinin Hedefleri

Doğrulama(Verification) ve Geçerleme(Validation): Sistemin tasarlandığı gibi çalıştığını göstermek

Öngörülemez senaryolar, test mühendisliği literatüründe “fault injection”, “chaos engineering” ve “resilience testing” kavramlarıyla incelenir.

4. Test Ortamı Yönetimi: İki Cihazlı Yaklaşımın Kuramsal Temelleri

4.1. Test Ortamı İzolasyonu

ISO/IEC/IEEE 29119 standardı, test ortamlarının birbirinden bağımsız tutulmasını önerir. Çünkü:

Test ortamına yapılan riskli müdahaleler üretim veya satış ortamını etkilememelidir.

Öngörülemez hata senaryoları ana ortamı kirletebilir.

4.2. İki Cihazlı Test Modeli

Cihaz A (Satış Öncesi/Kabul Test Ortamı):

Temiz, stabil

Müşteriye gösterim amaçlı

Kullanıcı eğitimi

Kabul testi

Cihaz B (Öngörülebilir ve Öngörülemez Senaryo Test Ortamı):

Negatif testler

Donanım, ağ, veri bozulması simülasyonları

Performans stres testleri

Kaos mühendisliği senaryoları

4.3. Teorik Dayanak

Geçiş Ortamı ile Test Ortamı Ayrımı (Staging vs Testing Separation): Staging ortamı müşteriye veya canlıya birebir benzeyen ama değişiklik yapılmayan ortamdır. Testing ortamı ise riskli deneyler içindir.

Kaos Mühendisliği (Chaos Engineering): Sistem davranışının bozulma altında da gözlemlenmesi.

Hata Enjeksiyonu (Fault Injection): Hata durumlarını kontrollü biçimde üretmek.

5. İki Cihazlı Yaklaşımın BT Yönetiminde Katkısı

Kurumsal BT yönetimi açısından iki cihazlı yaklaşım şunları sağlar:

Risk ayrıştırması

İş sürekliliği koruması

Rolleri ayırarak uzmanlaşma

Süreçlerin denetlenebilirliği

Regülasyon ve standart uyumu (ISO 27001, ISO/IEC 29119)

Örneğin bir firmada satış ekipleri yalnızca Cihaz A ortamına erişirken, QA mühendisleri Cihaz B ortamında deneysel testler yapabilir. Böylece müşteri gösterimleri sırasında beklenmeyen hatalarla karşılaşma riski azalır.

6. Uygulanabilir Senaryo Örnekleri

6.1. Cihaz A için Senaryolar

Tam müşteri veri seti yükleme

Canlıya benzer kullanıcı rollerini oluşturma

İş süreci uçtan uca test akışı

Müşteri temsilcisiyle kullanıcı kabul testi (UAT)

6.2. Cihaz B için Senaryolar

Ağ bağlantısını koparıp yeniden başlatma

Veritabanını bozuk dump ile yükleme

Ağ gecikmesini artırma (latency simulation)

Disk alanını yapay olarak doldurma

RAM kullanımını sınırlayarak aşırı yük testi

Donanım sıcaklık artışını simüle eden yazılım araçları

Veri tabanı transaction lock oluşturma

7. Risk Analizi Tablosu

Risk Senaryosu

Etkisi

Cihaz A

Cihaz B

Ağ kopması

Sistem bağlantısız kalır

Hayır

Evet

Donanım arızası

Veri kaybı, sistem çökmesi

Hayır

Evet

Yanlış kullanıcı rolü

İşlev engellenir

Evet

Evet

Bozuk veri girişi

Veri bütünlüğü bozulur

Evet

Evet

Yüksek işlem hacmi

Performans düşer

Hayır

Evet

Donanım güncelleme sonrası hata

Sistem açılmaz

Hayır

Evet

8. Önerilen Uygulama Yapısı

Kurulum öncesi test stratejisinin iki ayrı ortam veya cihaz üzerinde planlanması aşağıdaki öneri çerçevesinde tasarlanabilir:

Müşteri Benzeri Ortam (Cihaz A):

Tek tip donanım yapılandırması kullanılması önerilir.

Stabil ve temiz bir veri seti yüklenerek gerçek müşteri kullanımına yakın senaryoların çalıştırılması sağlanmalıdır.

Kullanıcı eğitimi için uygun bir ortam olarak yapılandırılmalı ve müşteri kabul testleri burada yürütülmelidir.

Hata Senaryoları ve Dayanıklılık Test Ortamı (Cihaz B):

Farklı donanım yapılandırmalarının oluşturulması önerilir.

Ağ trafiğini bozacak senaryoların ve yüksek gecikme koşullarının simülasyonu yapılmalıdır.

Disk arızası veya donanım hatası gibi durumlar için yazılım tabanlı arıza simülatörleri kullanılabilir.

Farklı veritabanı motorları veya sürümleri ile uyumluluk ve beklenmeyen hata senaryoları test edilmelidir

9. Sonuç ve Öneriler

ERP ve MES sistemlerinin kurulum öncesi test süreçleri hem öngörülebilir hem de öngörülemez durumları kapsayacak şekilde tasarlanmalıdır. Önerilen iki cihazlı yaklaşım:

Satış öncesi temiz gösterim ortamını korur.

Negatif ve kaotik testleri izole biçimde gerçekleştirir.

Kurumsal BT yönetimine uyumlu, denetlenebilir bir süreç sağlar.

Firmalar test stratejilerini ISO/IEC/IEEE standartlarına uygun hale getirerek ve kaos mühendisliği prensiplerini benimseyerek müşteri memnuniyetini ve sistem sürekliliğini önemli ölçüde artırabilirler.

Anıl YILMAZ

Kaynakça:

IEEE Standard for Software and System Test Documentation (IEEE 829-2008). IEEE.

ISO/IEC/IEEE 29119-2:2013. Software and systems engineering — Software testing — Part 2: Test processes.

Somers, T. M., & Nelson, K. (2004). A taxonomy of players and activities across the ERP project life cycle. Information & Management, 41(3), 257–278.

Monk, E., & Wagner, B. (2012). Concepts in Enterprise Resource Planning. Cengage Learning.

Bass, L., Weber, I., & Zhu, L. (2015). DevOps: A Software Architect’s Perspective. Addison-Wesley.

Proje bazlı çalışan firmaların ortak sorunudur finansman. İşi alabilmek ve rekabet edebilmek için en dip fiyatlar verilir. İşin başında verilen cüzi avansla zaten az karlı işi başlatmak ve yürütmek için çabalanır. Projenin kapsamına göre 6 ay, 1 yıl ve daha fazla süren imalat süresince çeşitli sorunlarla boğuşulur.

Sürekli değişen ülke içi ve Dünya şartları

Faiz, döviz, enflasyon gibi kronik sorunlar

Sürekli değişen mali kanun ve yönetmelikler

Vergi, sgk, kira, maaş gibi sabit giderlerin hiç ara vermeden devam etmesi

Alacaklarını zamanında tahsil edememe

Projeden kaynaklı imalat aksamaları

Bazı ürünlerin terminindeki gecikmeler

İşten ayrılan kalifiye personel

Baştan öngörülemeyen veya aniden çıkan ekstra maliyetler

Bir önceki işin tesliminin gecikmesinden dolayı alınamayan para. Veya bu projenin peşine bağlanamayan yeni işler. Dolayısı ile bu projenin hem geçmişi hem de geleceği finanse etmek zorunda kalması gibi…

Uzun süren bu maratonda proje tamamlanıp ta teslim edilinceye kadar geçen sürede finansal desteğe ihtiyaç vardır. Çünkü projeden gelecek paranın önemli kısmı iş bitiminde ve teslimde tahsil edilir.

İşte bu noktada devreye sizi finanse edecek tedarikçiler devreye girer. Size belirli bir fiyat farkı yansıtarak 30-60-90 gün cari hesap açan, hatta 120 güne kadar vade ile mal ve hizmet sunan firmalar. Siz nasıl risk altındaysanız, size bu açık hesabı açarak riski üstlenen şirketler… Size güvenen, size bel bağlamış insanlar… Zaten ticaret mayasında, doğasında risk barındırdığından buna yapacak bir şey yoktur.

Zaman zaman geri ödemelerde aksamalar olsa bile iflas olmadığı sürece eninde sonunda ödemeler yapılır. Herkes rahat bir nefes alır. Her iki tarafın yöneticilerinin yüzleri güler.

Sonuçta ticaret anlık, günlük kazanç getirmez. Kazanç uzun soluklu, on yıllar, çeyrek asırlar, hatta bir sonraki nesile devredilerek süregelen bir çalışmanın sonucudur.

Şu da önemli bir husustur ki; aslında açık cari hesap açmak karşı tarafa kredi kartı kullandırmaya benzer. Sadece ilk 30-60 veya 90 gün ödeme almazsınız. Ama firmaya sürekli mal satıyorsanız firmanın vadesi dolduğunda size nerdeyse her hafta ödeme yapmaya başlar. Yani her şey döngü başlayana kadardır.

Tabi eğer ödeme gecikirse; karşılıklı uzlaşarak kur farkı, gecikme faizi, fiyat farkı, mal satmayı durdurma veya kısıtlama gibi tedbirlerin alınması gayet doğaldır.

Bir satın almacının masasının üstü boş olabilir. Bununla birlikte zihninde yılların pazarlıkları, sezgilerle alınmış kararlar, “şimdi değil” dediği fırsatlar, göz kırparak yönettiği ilişkiler vardır. Ve çoğu zaman bu bilgiler ne bir dokümanda yer alır ne de bir sisteme işlenir. Bunlar sessiz bilgidir — aktarılmayan, yazılmayan fakat her gün kullanılan, en değerli kurumsal varlıklardandır.

Bu yazıda satın alma süreçlerindeki sessiz bilginin ne olduğunu, neden kolayca kaybolduğunu ve bu bilgiyi kurumsal hafızaya nasıl taşıyabileceğimizi ele alacağız.

Sessiz bilgi (tacit knowledge), bir çalışanın deneyim, gözlem ve sezgi yoluyla edindiği, genellikle yazılı hale getirilmeyen bununla birlikte iş yapış şekillerini derinden etkileyen bilgidir.

“Bu tedarikçiyi ararsan sabah saatlerini tercih et, daha esnek oluyor.”

“Şu firmayla pazarlıkta önce dinle, sonra fiyat konuş.”

“Bu ürün grubu genellikle yılın ikinci çeyreğinde daha avantajlı alınır.”

Bunların hiçbiri herhangi bir prosedürde yazmaz. Bununla birlikte hepsi işi yürütür, kolaylaştırır. Peki bu kadar değerli olan sessiz bilgi neden kaybolur?

Bilgi bir çalışanda toplanır, başka kimseye aktarılmaz. O kişi emekli olur, departman değiştirir ya da yıllık izne çıkar… Ve bilgi gider. Yoğunluk içinde aktarım ihmal edilir. “Yazmaya vaktim yok”, “zaten biliyorlar” gibi nedenlerle bilgi saklı kalır. Bazı çalışanlar bilgi paylaştığında özel konumlarını kaybedeceklerini düşünür. Bu da kurumun gelişimini engeller. Yeterli aktarım platformlarının olmaması da bir nedendir. Bilgi paylaşımı için sistematik bir yapı sunulmazsa, bu bilgi ya unutulur ya da yanlış aktarılır.

Satın alma süreçlerinde sessiz bilginin gücü çok kıymetlidir. Sessiz bilginin bize kurumsal anlamda sağladıkları:

Doğru zamanda doğru pazarlık hamlesi

Tedarikçi psikolojisinin doğru okunması

Ürün yaşam döngüsüne göre alış zamanlaması

Kültürel kodlara göre müzakere biçimi

Tüm bunlar yazılı kurallarda değil; deneyimle damıtılan sezgilerde saklıdır.

Sessiz bilgiyi kurumsal hafızaya taşımak için temelde 7 stratejiden bahsedebiliriz.

Gölgeli Gözlem (Shadowing) Uygulamaları Başlatmak

Yeni başlayan satın almacılar, tecrübeli bir çalışanı birkaç gün boyunca gölge gibi izlesin. Bu, gözlem yoluyla öğrenmeyi teşvik eder.

‘Bildiğini Paylaş’ Oturumları Düzenlemek

Ayda bir kez, ekip içinden biri “Ben bu ay ne öğrendim?” başlığıyla minik bir paylaşım yapabilir. Samimi ve sade olsun, bilgi kıymetlidir.

Satın Alma Günlükleri Tutmak

Her çalışana ait sade, kısa ama düzenli yazı notları tutulabilir: “Bugün hangi tedarikçiden ne öğrendim? Bu durumu tekrar yaşarsam ne yaparım?”

Mini Video Anlatımları Kaydetmek

Uzman satın almacılar, sık yaşanan senaryolar için 3-5 dakikalık kısa videolarla tecrübelerini anlatsın. Bunlar dijital bilgi kütüphanesine eklenebilir.

Tedarikçi Hikâyelerini Derlemek

Tedarikçi özelinde yaşanan örnek olayları kısa hikâye formatında belgeleyin. “X firmasının indirime razı olduğu görüşme nasıl oldu?” gibi örnekler yeni başlayanlara kılavuz olur.

Mentörlük Sürecini Bilgi Aktarım Aracına Dönüştürmek

Kıdemli çalışanlar sadece kariyer danışmanlığı değil, stratejik tecrübe aktarımı da yapmalı. “Ben olsaydım nasıl davranırdım?” sorusu etrafında konuşmalar tasarlanabilir.

Sessiz Bilgi Haritası Çıkartmak

Hangi bilgilerin kimlerde olduğunu görünür hale getirin. Her ekip üyesinin uzmanlık alanları ve bilgi havuzları haritalansın. Böylece kayıp riski azalır.

Bilgi paylaşılınca zayıflamaz, derinleşir. Kurumsal gelişim, sadece KPI’larla değil; aktarılmış tecrübelerle, işlenmiş sezgilerle mümkün olur. Ve satın alma dünyasında en kıymetli varlık bazen bir cümlede saklıdır; “Ben bu tedarikçiyi yıllardır tanırım, bu durumda ne yapacağını tahmin edebiliyorum.” O bilgi yazılı değildir. Fakat işte tam da o bilgiyle milyonlar kazanılır, krizler atlatılır. Biz satın almacılar olarak yalnızca alım değil; değer aktarımı da yaparız. Ve hatırlayalım: yazılı olmayan bilgi de kurumsaldır, tabi ki biz sahip çıkarsak.

Bir firmamız için izolasyon değeri test cihazı alımı yapılacaktır. DC gerilim, AC gerilim ölçüm işlevlerini yapabilen özellikte olması beklenmektedir.

Teslim yeri Ankara olup, ödeme şekli nakit (peşin) dir.

İlgili olan üretici ya da satıcıların, talep edilen ürün adedi, markası, teknik detayları, spekleri vb. gibi diğer ayrıntıları için aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

Teklif Vermek İçin;

SATINALMA DERGİSİ’ne abone ol.

Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK işlemlerini tamamla.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (750 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup, bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

Dijitalleşme konusunda uzun zamandır yazıyorum. Genel olarak dijitalleşme deyince ilk akla gelen, veri tabanları, ERP sistemleri ya da otomasyon yazılımları oluyor. Ama bugünün tedarik zinciri yönetiminde asıl kırılma, görünmeyeni görünür kılmakta. İşte tam bu noktada “Dijital Twin” yani Dijital İkiz kavramı, yöneticilerin elindeki yeni süper güç olarak karşımıza çıkıyor.

Gerçek bir sistemin bire bir dijital yansıması olan bu teknoloji, artık sadece üretim hatlarında değil, tedarik zincirinin tamamında simülasyon, kestirimci analiz ve karar destek amaçlı olarak konumlanıyor. Bu yazıda, dijital ikizlerin nasıl çalıştığını, dünyadaki öncü uygulamaları ve Türkiye’deki potansiyelini gelin birlikte inceleyelim.

Dijital İkiz Nedir, Ne Değildir?

Dijital İkiz, fiziksel bir sistemin (örneğin bir fabrika, depo, sevkiyat hattı ya da tedarik ağı) sanal ortamda modellenmiş ve gerçek zamanlı veri ile beslenen dijital temsilidir. Ancak sadece statik bir model değildir; sürekli güncellenir, senaryolar çalıştırabilir, tahminlerde bulunabilir.

Düşünün: Türkiye’den Avrupa’ya uzanan bir tedarik zinciriniz var. Yolda bir grev çıkarsa, enerji fiyatları zıplarsa ya da hava koşulları rota değiştirirse, sistem bunu önceden öngörüp size yeni planlar sunabiliyor. Bu sadece verimlilik değil, ciddi bir rekabet avantajı demek.

Yapay zeka malumunuz 1960’larda düşünsel ve metodolojik temellerini atmıştı ama ancak hayatımızda yer buldu. Aynı durum dijital ikiz kavramı için de geçerli. Dijital İkiz teknolojisi 2002 yılında NASA tarafından kavramsallaştırıldı. Ancak son 5 yılda gerçek bir sıçrama yaşandı. Bunun birkaç temel sebebi var:

Nesnelerin İnterneti (IoT) sayesinde gerçek zamanlı veri akışı mümkün hale geldi.

Bulut bilişim ile devasa işlem gücü ve büyük veri analitiği artık erişilebilir.

Küresel tedarik zinciri şokları (COVID-19, Ukrayna Savaşı, Süveyş Kanalı krizi) yöneticileri daha öngörülü olmaya itti.

Anlayacağız bir kavram ancak gerekli altyapı oluştuğunda hayatımıza geçebiliyor. Geçtiğinde de ciddi avantajlar ve verimlilik sağlıyor. McKinsey’in 2023 yılında yayınladığı bir rapora göre, dijital ikiz teknolojisini tedarik zincirine entegre eden şirketler, envanter maliyetlerini %25’e kadar, teslim sürelerini ise %35 oranında azaltabiliyor. Dünyada ve Türkiye’de bu konuda bilindik şirketlerin gerçekten farklı ve kayda değer uygulamaları var. Neler diye bakacak olursak, işte birkaç örnek:

Unilever – Dijital İkiz ile 30 Fabrikada Mükemmellik

Unilever, 2022 yılı itibariyle dünya çapında 30’dan fazla üretim tesisinde dijital ikiz modelleri kullanıyor. Bu sayede enerji tüketimini %15 azaltırken, üretim hatlarında kalite sapmalarını anlık izleyebiliyor. SAP ve Siemens iş birliğiyle geliştirilen sistem, hem üretim planlaması hem de tedarik tahmini için kullanılıyor.

BMW – Tüm Tedarik Ağı 3D Modellemede

BMW Group, tedarik zincirindeki her adımı — tedarikçiden bayiye kadar — sanal ortamda simüle ediyor. Nvidia ile geliştirilen “Omniverse” tabanlı dijital ikiz çözümü, sadece maliyetleri değil, karbon emisyonlarını da optimize ediyor. BMW, bu yatırımla 2030’a kadar %50 daha düşük lojistik kaynak kullanımı hedefliyor.

Amazon – Depolama & Dağıtımda Dijital Kopyalar

Amazon, fulfillment merkezlerinin her birini dijital ikizlerle modelleyerek sipariş akışlarını gerçek zamanlı izliyor. Bu sistem, Black Friday gibi yoğun dönemlerde stok pozisyonlarını ve personel planlamasını neredeyse sıfır hata ile yapmalarını sağlıyor.

Türkiye’de Dijital İkiz uygulamaları henüz üretim odaklı olsa da, tedarik zinciri tarafında da dikkat çeken adımlar atılıyor. İşte bildiğimiz kadar ile birkaç örnek:

Arçelik – Eskişehir Buzdolabı Fabrikası

Arçelik’in dijital dönüşümünün kalbinde dijital ikiz yer alıyor. Eskişehir tesisinde üretimden sevkiyata kadar birçok süreç dijitalleştirilmiş durumda. Tedarik zincirindeki kaynak planlaması, bu dijital model üzerinde test edilip devreye alınıyor.

Vestel – Lojistik Simülasyon ve Karar Destek

Vestel, 2023 sonunda lojistik süreçlerini dijital ikiz tabanlı bir simülasyon yazılımı ile optimize etmeye başladı. Gelen tır trafiğinden, depolama pozisyonlarına kadar binlerce veriyi canlı olarak takip ederek hem maliyetleri hem de karbon ayak izini düşürüyor.

Ford Otosan – Gölcük Fabrikası Entegre Sistemler

Ford Otosan, üretim tesisi kadar tedarikçileri de sisteme entegre ederek, ‘uçtan uca’ bir dijital ikiz kurgusu oluşturmaya başladı. Böylece bir tedarikçinin geç teslimi, daha oluşmadan öngörülerek aksiyon alınabiliyor.

Güzel örnekleri gördükçe bu konuda daha çok çalışılması gerektiğini görüyorum. Aslında en temel noktada bu teknolojinin kimler için gerekli olduğuna bakalım.

Çoklu lokasyonlu firmalar: Farklı bölgelerdeki üretim, dağıtım ve depolama sistemlerini entegre görmek isteyenler.

Yüksek hacimli perakende zincirleri: Talep dalgalanmalarını simüle ederek stok krizlerini önlemek isteyenler.

İhracatçı KOBİ’ler: Sınırlı kaynakla maksimum verim isteyen, dış şoklara karşı daha dirençli olmak isteyen KOBİ’ler.

Özetle, sadece dev holdingler değil, orta ölçekli işletmeler de kendi ölçülerinde dijital ikiz uygulamalarıyla fark yaratabilir. Ama patronlara şimdiden söylüyorum, bu işlere bütçe ayırmanız gerekiyor. Ayrıca devlet desteklerinin de yabana atılmayacak kadar önemli katkı sağladığını hatırlatayım. Şimdi nereden başlayacağını bilemeyenler vardır diye düşünüyorum. Bu sebeple açıkçası yolun başında olanlar için 4 mini adımı tanımlıyorum. Buyrun;

Küçük başlayın, ölçün, büyütün. Öncelikle envanter veya depo yönetimi gibi tek bir süreci dijital ikizle modelleyerek başlayın.

Doğru veri altyapısını kurun. IoT sensörleri, ERP bağlantıları ve veri temizliği bu işin temelidir.

Senaryo yazmayı öğrenin. “Deprem olursa?”, “Ham madde %30 pahalanırsa?” gibi olasılıkları gerçekçi simüle etmek için uzmanlık gerekebilir.

IT ve operasyon ekiplerini aynı masada toplayın. Teknoloji tek başına yetmez, iş süreçleriyle entegre olması şart.

Yönetmek İçin Görmek Gerekir

Tedarik zinciri yöneticilerinin karşı karşıya olduğu riskler artık sadece “stok bitti” türünden değil; çok daha karmaşık, sistemik ve senaryo bazlı. Bu yeni dünyada başarı, “görerek yönetmek”ten geçiyor.

Dijital ikizler, bu görmeyi sağlamakla kalmıyor; görmeden önce fark etmeyi mümkün kılıyor. Henüz geç kalmadık. Ama erken olanlar çoktan farkı açmaya başladı bile. Benden söylemesi…

Puan Karşılığı Laboratuvar Cihazları Hizmet Alım İhalesinde Hangi Marka ve Model Cihazın Kurulacağının Belirtilmemesi?

Mehmet ATASEVER

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 4’üncü kısımda ekonomik açıdan en avantajlı ilk iki istekli, 7’nci kısımda ise ihale üzerinde bırakılan istekli tarafından İdari Şartname’nin yeterlik kriterleri ile ilgili maddesi kapsamında; Tıbbi Cihaz Satış Merkezi Yetki Belgesine ilişkin bilgilerin yeterlik bilgileri tablosunda açık bir biçimde beyan edilmediği, kit ve cihazlar için satıcı firmaya verilen yetki belgelerinin sunulmadığı, hangi hastaneye hangi marka ve model cihazın kurulacağının liste halinde belirtilmediği, kitlere ve cihazlara ilişkin menşei bilgisinin sunulmadığı ve teknik şartnameye cevaplarının uygun olmadığı iddialarına yer verilmiştir.

Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; Mal Alımı İhaleleri Uygulama Yönetmeliği’nin “Aday veya isteklinin mesleki faaliyetini sürdürdüğünü ve teklif vermeye yetkili olduğunu gösteren belgeler” başlıklı 36’ncı maddesinde “…(4) İhale konusu malın satış faaliyetinin yerine getirilmesi için alınması zorunlu olan ve ilgili mevzuatında satış faaliyeti için özel olarak düzenlenen izin, ruhsat veya faaliyet belgeleri, ihaleye katılımda yeterlik kriteri olarak ön yeterlik şartnamesinde ve idari şartnamede düzenlenir…” hükmü,

“Yetkili satıcılığı veya imalatçılığı gösteren belgeler” başlıklı 38’inci maddesinde “(1) Alımın özelliği göz önünde bulundurularak, aday veya isteklinin alım konusu malı teklif etmeye yetkisinin bulunup bulunmadığı, ihaleye katılımda yeterlik kriteri olarak düzenlenebilir. Bu hususun yeterlik kriteri olarak düzenlenmesi durumunda aşağıdaki bentlerde yer alan belgelerin birlikte istenmesi zorunludur. Aday veya istekli ise kendi durumuna uygun olan belge veya belgeleri sunar. Bu belgeler şunlardır: a) Aday veya istekli imalatçı ise imalatçı olduğunu gösteren belge veya belgeler, b) Aday veya istekli yetkili satıcı veya yetkili temsilci ise yetkili satıcı ya da yetkili temsilci olduğunu gösteren belge veya belgeler, c) Aday veya istekli Türkiye’de serbest bölgelerde faaliyet gösteriyor ise yukarıdaki belgelerden biriyle birlikte sunduğu serbest bölge faaliyet belgesi…” hükmü,

“Kalite ve standart ile ürünlerin piyasaya arzına ilişkin belgeler” başlıklı 42’nci maddesinde “…(2) Alım konusu malın ulusal standarda veya dengi uluslararası standarda uygunluğu ve bu uygunluğu gösteren belge veya belgelere yönelik olarak ön yeterlik veya ihale dokümanında düzenleme yapılabilir… (3) Ürünlere ilişkin teknik mevzuatı hazırlamaya ve yürütmeye yetkili kılınan kamu kurum veya kuruluşlarının düzenlemeleri esas alınarak malın piyasaya arzına ilişkin alınması zorunlu belge veya belgelere yönelik ön yeterlik veya ihale dokümanında düzenleme yapılır… (4) Yetkili kurum veya kuruluş tarafından alım konusu malın, kamu kurum ve kuruluşlarına satışının gerçekleştirilebilmesi için ürünün, imalatçısının, satıcısının kaydına ilişkin bir düzenleme gerçekleştirilmesi durumunda; yapılan düzenleme esas alınarak bu belge veya belgeler ihaleye katılımda yeterlik belgesi olarak istenir…” hükmü,

“Tedarik edilecek malların numuneleri, katalogları, fotoğrafları ile teknik şartnameye cevapları ve açıklamaları içeren doküman ve demonstrasyon” başlıklı 43’üncü maddesinde “(1) Teklif edilen malın teknik şartnamede yer alan teknik kriterlere uygunluğunu belirlemek amacıyla numune, teknik bilgilerin yer aldığı katalog, teknik şartnameye cevapları ve açıklamaları içeren doküman ile fotoğraf istenebilir ve/veya demonstrasyon yaptırılabilir. Özel imalat süreci gerektiren mal alımları hariç, teknik şartnameye cevapları ve açıklamaları içeren doküman istenmesi durumunda katalog istenmesi zorunludur. Katalog istenen ihalelerde, teknik şartnamede teknik kriter olarak düzenlenen ancak katalogda yer almayan hususlara yönelik kanıtlayıcı belge ve/veya açıklamalar aday veya istekliler tarafından başvuru veya teklifleri kapsamında sunulur…” hükmü,

İhalelere Yönelik Başvurular Hakkında Tebliğ’in “Kurul kararlarına karşı başvuru” başlıklı 17’nci maddesinde “(1) 4734 sayılı Kanunun 57 nci maddesi uyarınca Kurul kararları idare yargı mercilerinde dava konusu edilebileceğinden, hak kaybına uğranılmaması bakımından Kurul kararının yeniden incelenmesi talebiyle Kuruma başvuruda bulunulmaması önem arz etmektedir.” Açıklaması bulunmaktadır.

İhalenin 4 ve 7’nci kısımlarında ihale üzerinde bırakılan ……….. A.Ş. tarafından tıbbi cihaz satış merkezi yetki belgesinin sunulduğu, kit ve cihazlar için yetki belgelerinin tevsik edildiği, hangi hastaneye hangi marka ve model cihazın kurulacağının liste halinde belirtildiği, kitlere ve cihazlara ilişkin menşei bilgisinin sunulduğu ve teknik şartnameye cevaplarının uygun olduğu tespit edilmiştir. Bu kapsamda, söz konusu kısımlarda başvuru sahibinin anılan isteklinin teklifine yönelik ilgili iddiasının uygun olmadığı sonucuna varılmıştır. İhalenin 4’üncü kısmında ………… San. ve Tic. Ltd. Şti. tarafından tıbbi cihaz satış merkezi yetki belgesinin sunulduğu, hangi hastaneye hangi marka ve model cihazın kurulacağının liste halinde belirtildiği, kitlere ve cihazlara ilişkin menşei bilgisinin sunulduğu, teknik şartnameye cevaplarının uygun olduğu ancak kit ve cihazlar için sunulan yetki belgelerinde …….. ve ………. markaları yönünden bir bilgi bulunmadığı, bu nedenle İdari Şartname’nin 7.5.4’üncü maddesinin sağlanamadığı tespit edilmiştir. Bu nedenle, söz konusu kısımda anılan isteklinin teklifine ilişkin olarak başvuru sahibinin ilgili iddiasının yerinde olduğu sonucuna varılmıştır.

Fikri Sınai Mülkiyet Haklarının Kapsamı ve Korunması

Remzi AKÇİN

UGM Yönetim Kurulu Başkanı

Kişisel bilgi ve yetenek birikiminin yansıtıldığı veya uzun çalışma ve harcamalar sonucunda elde edilen bir değerin korunması çağımızda öncelik verilen konuların başında gelir. Bu değerlerin haksız yere kopyalanarak veya taklit edilerek ticaretinin yapılması, bizzat o değeri yaratanların haklarının ihlali anlamına gelir. Bu da gelişimi ve yaratıcılığı köstekleyen bir “fikir hırsızlığı” girişimidir.

Fikri ve sınai mülkiyet haklarının korunamaması halinde, sadece bu haklara sahip kişi ve kuruluşların hak ihlallerine sebep olunmamakta, aynı zamanda sahte ilaç ve sahte gıda ürünleri üretip pazarlamak suretiyle insan sağlığı da tehdit edilmektedir.

Fikri ve sınai mülkiyet haklarının korunması;

– İnsan sağlığının ve güvenliğinin korunmasına,

Remzi AKÇİN UGM Yönetim Kurulu Başkanı

– Bireylerin yeni fikirler geliştirmesine,

– Kaliteli üretimin sağlanmasına,

– Ekonomik büyüme ve istihdamın desteklenmesine,

– Teknolojik ve kültürel ilerlemenin teşvikine,

katkı sağlar.

Fikri eserleri; ilim ve edebiyat eserleri, musiki eserleri, güzel sanat eserleri, sinema eserleri ve veri tabanlarından oluşur.

Fikri haklar; edebiyat, müzik, sanat ürünleri ve görsel-işitsel ürünler, filmler, bilgisayar program ve yazılımları gibi bir eser üzerinde sahip olunabilecek maddi ve manevi hakları ve komşu haklarını ifade eder.

Yine, icracı sanatçıların hakları, fonogram yapımcılarının hakları, radyo-TV kuruluşlarının hakları ve film yapımcılarının hakları fikri haklarla bağlantılı haklardır.

Sınai mülkiyet hakları ise patentler ve faydalı modeller, markalar, endüstriyel tasarımlar, coğrafi işaretler, entegre devrelerin topoğrafyaları yeni bitki ürünleri üzerinde ıslahçı hakkı gibi buluşları, yeni tasarımları ve özgün çalışmaları kapsar.

Fikri Sınai Mülkiyet Haklarının Kapsamı

Fikri ve sınai mülkiyet haklarının kapsamında yer alan hakları şu başlıklarda sıralayabiliriz.

1- Marka Hakkı

Marka hakkı 6769 sayılı Sınai Mülkiyet Kanunu ile düzenlenmiş olan sınai mülkiyet hakkıdır.

Marka, bir işletmenin mal ve hizmetlerini bir başka işletmenin mal veya hizmetlerinden ayırt etmeyi sağlaması koşuluyla, kişi adları dahil özellikle sözcükler, şekiller, harfler, sayılar, malların biçimi veya ambalajları gibi çizimle görüntülenebilen veya benzer biçimde ifade edilebilen, baskı yoluyla yayımlanabilen ve çoğaltılabilen her türlü işarettir.

Markaların koruma süresi 10 yıldır ve yenilenerek sonsuz sürede uzatılabilir.

Malları veya hizmetleri ayırt etmek için kullanılan ayırt edici kelimeler, harfler, rakamlar, çizimler, resimler, şekiller, renkler, logolar, etiketler veya bunların kombinasyonları marka olarak tescil edilebilir. Bazı ülkelerde reklam sloganları da marka olarak kabul edilir ve ulusal marka ofislerinde tescil edilebilir.

Sayıları gün geçtikçe artan bazı ülkeler tek renkler, üç boyutlu işaretler (ürünlerin veya ambalajların şekilleri), ses markaları veya kokular gibi marka türlerinin de tesciline izin vermektedir. Bununla birlikte, pek çok ülke yalnızca gözle algılanabilen veya grafiksel olarak gösterilebilen işaretlere izin vererek nelerin marka olarak tescil edilebileceği konusunda sınırlandırmalar getirmiştir.

Bu kapsamda, bir marka;

– Özel kendine özgü bir yazı sitilinden (harf veya kelime markası),

– Sadece bir şekilden (şekil markası),

– Kelime ve şeklin birlikte kullanımından (kombinasyonlu marka),

– Bir renkten (renk markası),

– 3 boyutlu eşya görüntüsünden (3 boyutlu marka),

– Sesten,

oluşabilir.

2- Patent Hakkı

Patent hakkı, 6769 sayılı Sınai Mülkiyet Kanunu ile düzenlenmiştir.

Bir buluşa sahip olan kişinin, buluşa konu olan ürünü, belirlenen süre boyunca üretme, kullanma, satma ya da ithal etme hakkına sahip olması durumuna patent hakkı adı verilir. Bu hakkın somut göstergesi olan belge ise patent adını taşır.

Bir buluşu olan kişiye patent hakkı verilmiş ise, bu buluşun sahibinin izni dışında başka kimselerce bu buluş hakkında üretim yapılması, buluşun kullanılması ya da buluşa konu olan ürünün satışının gerçekleştirilmesi patent süresi boyunca yasaktır. Yani patenti olan bir buluş, patent süresi boyunca onu bulanın mülkiyeti altına girer.

6769 sayılı Sınai Mülkiyet Kanunu ile düzenlenmiştir.

Faydalı model “yenilik” ve “sanayiye uygulanabilirlik” kriterlerini sağlayan teknik çözümlere denir. Faydalı modelde “buluş basamağı” aranmaz. Başka bir deyişle, patentlenebilirlik şartlarından olan “buluş basamağı”, faydalı modeller için gerekli kriterlerden değildir.

Faydalı model, patente göre daha kısa sürede tescil edilir ve maliyeti daha düşüktür.

Faydalı model, yeni olan ve sanayiye uygulanabilen buluşların sahiplerine koruma hakkı sağlayan bir sınai mülkiyet hakkıdır.

Mutlak yenilik ve sanayiye uygulanabilir olma niteliklerine sahip buluşlar, faydalı model belgesi verilerek korunur.

Patentle korunamayan ama teknolojik yenilik içerdiği için korunması faydalı ve gerekli görülen buluşlar faydalı model olarak korunabilir.

Faydalı modellerin koruma süresi 10 yıldır.

4- Endüstriyel Tasarım

6769 sayılı Sınai Mülkiyet Kanunu ile düzenlenmiştir.

Endüstriyel tasarım, bir ürünün bütününün ya da bir kısmının çizgi, şekil, renk, biçim, doku, malzemenin esnekliği veya süslemesi gibi insan duyuları ile algılanabilen çeşitli unsur veya özelliklerin oluşturduğu görünümdür.

Günümüzde rekabet aracı olarak kullanılan endüstriyel tasarım, markaların müşterilerini etkilemek için yaratıcılık ve son teknolojik ekipmanları birleştirmesi ile gerçekleşmektedir. İmaj oluşturma ve tasarım yapma rakipleri geride bırakmak için bir anahtar olma niteliğindedir.

Endüstriyel tasarımların koruma süresi 5 yıldır. Bu süre beşer yıllık dönemler halinde yenilenmek üzere toplam 25 yıla kadar uzatılabilir.

5- Coğrafi İşaretler

6769 sayılı Sınai Mülkiyet Kanunu ile düzenlenmiştir.

Coğrafi işaret, belirgin bir niteliği, ünü veya diğer özellikleri itibariyle kökenin bulunduğu bir yöre, alan, bölge veya ülke ile özdeşleşmiş bir ürünü gösteren işaretlerdir.

Coğrafi işaretler, tüketiciyi, bir ürünün kalitesi, saygınlığı ve özellikle coğrafi menşei konusunda bilgilendirir.

Hereke ipek el halısı, Eskişehir lüle taşı, Gaziantep fıstığı, Erzincan tulum peyniri, Giresun fındığı, Malatya kayısısı, Kayseri sucuğu coğrafi işaretlere örnektir.

Coğrafi işaretlerde koruma süresi bulunmamaktadır.

6- Telif Hakları

Telif hakları olarak da bilinen ilim ve edebiyat, musiki, güzel sanat ve sinema eserleri 5846 sayılı Fikir ve Sanat Eserleri Kanunu (FSEK) ile korunmaktadır.

Koruma süresi eser sahibinin yaşadığı müddetçe ve ölümünden itibaren 70 yıl devam eder.

Fikri ve Sınai Hakların Korunması

Fikri ve sınai mülkiyet hakları geniş bir yelpazede yer alan mevzuatla düzenlenmiştir. Bu kapsamda, fikri ve sınai mülkiyet hakları;

– 5846 sayılı Fikir ve Sanat Eserleri Kanunu,

– 5147 sayılı Entegre Devre Topografyalarının Korunması Hakkında Kanun,

– 5042 sayılı Yeni Bitki Çeşitleri Üzerinde Islahçı Haklarının Korunmasına İlişkin Kanun,

– 6769 sayılı Sınai Mülkiyet Kanunu,

– Fikri ve sınai hakların korunması mevzuatına göre korunması gereken hakları düzenleyen diğer mevzuat,

ile korunmaktadır.

Bu nedenle, fikri ve sınai mülkiyet haklarının ihlal edildiğini öne sürmenin ilk şartı, hakkın mevzuatla koruma kapsamına alınmış olmasıdır.

Fikri ve sınai hakları ihlal eder nitelikteki eşyayı üretmek amacıyla özellikle tasarlanan veya uyarlanan ve kullanılması halinde, hak sahibinin fikri ve sınai hakların korunması mevzuatına göre güvence altına alınan hakkının ihlal edilmesine sebep olacak kalıp ve matrisler de fikri ve sınai mülkiyet hakları ihlal eder nitelikteki eşya olarak kabul edilir. Diğer bir deyişle, sadece hakları ihlal eden eşya değil, bu eşyanın üretiminde kullanılan teçhizat da hakları ihlal eden eşya olarak değerlendirilir.

Sahte ve Korsan Eşya Ayrımı

Genellikle sahte eşya ile korsan eşya ayrımı konusunda tereddütler yaşanmaktadır. Sahte eşya ve korsan eşya terimi, bazen aynı anlamda bazen de bir diğerinin yerine geçecek şekilde kullanılmaktadır.

Sahte Eşya

Sahte eşya, ambalajı da dahil olmak üzere, yetkisiz olarak, hak sahibinin aynı tip eşya için geçerli tescilli markası ile aynı ticari markayı veya esas yönleri itibariyle bu ticari markadan ayırt edilemeyen bir ticari markayı taşıyan ve bu yolla fikri ve sınai hakların korunması mevzuatına göre güvence altına alınan hakkı ihlal eder nitelikteki eşyadır.

Sahte eşyayla birlikte veya ayrı olarak gümrüğe sunulan logo, etiket, stiker, broşür, kullanım kılavuzu, garanti belgesi gibi her türlü marka simgesi de sahte eşya olarak değerlendirilir. Aynı şekilde, sahte eşyadan ayrı olarak gümrüğe sunulan, sahte eşyanın markalarını taşıyan ambalaj malzemeleri de sahte eşya kapsamındadır.

Kısaca sahte eşya, tescillenmiş bir markanın veya güvence altına alınmış hakka sahip eşyanın veya ambalajlarının veya etiketlerinin “orijinal” eşya imiş gibi taklit edilerek üretilmesidir. Bu durum, eşyanın kendisinin taklit edilmiş olabileceği gibi marka sahibinin üretmediği bir eşyaya marka benzeri bir etiketin işlenmesi şeklinde de olabilir.

Korsan Eşya

Korsan eşya ise, 5846 sayılı Fikir ve Sanat Eserleri Kanunu hükümlerine göre; tescil edilmiş, telif hakkı veya bağlantılı haklar veya tasarım hakkına konu eşyanın hak sahibinin veya bu hak sahibi tarafından üretim yapılan ülkede yetkilendirilen kişinin rızası dışında kopyalanan veya bu kopyaları içeren eşyadır.

Dolayısıyla korsan eşya, fikri ve sınai mülkiyet hakları kapsamında korunan eşyanın yetkisiz olarak kopyalanmasıdır. Bu kopyalama, yazılım, film veya edebi eser şeklinde olabilir.

Sahte eşya ile korsan eşya arasındaki fark, sahte eşyanın orijinal eşyanın veya markasının taklit edilmesi, korsan eşyanın ise orijinal eşyanın izinsiz olarak çoğaltılması olduğunu söyleyebiliriz.

Teknoloji ve Yenilik Odaklı Girişimlerin Belirlenmesi ve Belgelendirilmesine Dair Yönetmelik

3 Temmuz 2025 PERŞEMBE

Resmî Gazete

Sayı : 32945

YÖNETMELİK

Sanayi ve Teknoloji Bakanlığından:

TEKNOLOJİ VE YENİLİK ODAKLI GİRİŞİMLERİN BELİRLENMESİ VE

BELGELENDİRİLMESİNE DAİR YÖNETMELİK

Teknoloji ve Yenilik Odaklı Girişimlerin Belirlenmesi ve Belgelendirilmesine Dair Yönetmelik

BİRİNCİ BÖLÜM

Başlangıç Hükümleri

Amaç

MADDE 1- (1) Bu Yönetmeliğin amacı, teknoloji ve yenilik tabanlı faaliyetler yürüten, ölçeklenebilir bir iş modeline sahip girişimlerin belirlenmesi ve bu girişimlere teknogirişim rozeti verilmesine ilişkin usul ve esasları belirlemektir.

Kapsam

MADDE 2- (1) Bu Yönetmelik, Sanayi ve Teknoloji Bakanlığı tarafından teknoloji ve yenilik tabanlı faaliyetler yürüten, ölçeklenebilir bir iş modeline sahip girişimlerin belirlenmesi ve bu girişimlere teknogirişim rozeti verilmesi uygulamasına ilişkin hususları kapsar.

(2) 24/5/2023 tarihli ve 7297 sayılı Cumhurbaşkanı Kararı ile yürürlüğe konulan Küçük ve Orta Büyüklükteki İşletmeler Yönetmeliğine göre kamu kontrolündeki işletme statüsünde bulunan girişimler bu Yönetmeliğin kapsamı dışındadır.

Dayanak

MADDE 3- (1) Bu Yönetmelik; 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 385 inci maddesinin birinci fıkrasının (ç) ve (e) bentlerine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 4- (1) Bu Yönetmelikte geçen;

a) Bakanlık: Sanayi ve Teknoloji Bakanlığını,

b) Başvuru formu: Girişimlerin, teknogirişim rozeti almaya yönelik olarak hazırladığı, formatı Genel Müdürlük tarafından oluşturulan belgeyi,

c) Değerlendirici kuruluş: Genel Müdürlük tarafından başvuruların değerlendirilmesi için yetkilendirilen kurum ve kuruluşları,

ç) Değerlendirici kuruluş komitesi: Teknogirişim rozeti başvurularına ilişkin değerlendirme yaparak görüş vermek üzere değerlendirici kuruluş bünyesinde, teknoloji değerleme veya teknoloji girişimciliği alanında tecrübeye sahip girişimci, yatırımcı, danışman, profesyonel yönetici ve akademisyenler arasından seçilen en az üç en fazla beş üyeden oluşan komiteyi,

d) Genel Müdürlük: Milli Teknoloji Genel Müdürlüğünü,

e) Girişim: Türkiye’de yerleşik işletmeleri,

f) Girişim sorumlusu: Girişimi, başvuru ile ilgili her türlü resmî işlem için temsile yetkili olan kişiyi/kişileri,

g) İtiraz değerlendirme komisyonu: Teknogirişim rozeti başvurularına ilişkin Genel Müdürlük tarafından verilen ret kararlarına yapılan itiraz başvuruları hakkında değerlendirme yaparak karar almak üzere Genel Müdürlük Oluru ile, teknoloji değerleme veya teknoloji girişimciliği alanında tecrübeye sahip girişimci, yatırımcı, danışman, profesyonel yönetici, kamu personeli ve akademisyenler arasından görevlendirilen en az biri Genel Müdürlük personeli olmak üzere en az üç en fazla beş üyeden oluşan komisyonu,

ğ) Komite: Teknogirişim rozeti başvurularına ilişkin değerlendirme yaparak karar vermek üzere Genel Müdürlük Oluru ile, teknoloji değerleme veya teknoloji girişimciliği alanında tecrübeye sahip girişimci, yatırımcı, danışman, profesyonel yönetici, kamu personeli ve akademisyenler arasından görevlendirilen en az biri Genel Müdürlük personeli olmak üzere en az üç en fazla beş üyeden oluşan komiteyi,

h) Küçük ve orta büyüklükte işletme (KOBİ): Küçük ve Orta Büyüklükteki İşletmeler Yönetmeliğine göre mikro, küçük veya orta büyüklükteki işletmeleri,

ı) Portal: Girişimlerin veri tabanına başvuru ve kayıtlarının alındığı, başvuru ve kayıtlara ilişkin kontrol ve inceleme değerlendirme, raporlama ve bildirimlerin yapıldığı, teknogirişim ekosistemi ile ilgili haberlerin ve duyuruların yayınlandığı internet sayfasını,

i) Taahhütname: Girişimin, bu Yönetmelikte belirtilen hususlara uyacağını taahhüt ettiği, içeriği ve formatı Genel Müdürlük tarafından oluşturulan belgeyi,

j) Teknogirişim rozeti: Girişimin teknoloji ve yenilik tabanlı, ölçeklenebilir iş modeline sahip olduğunu gösteren belgeyi,

MADDE 5- (1) Teknogirişim rozetine başvuru yapabilmek için girişimlerin başvuru tarihi itibarıyla;

a) Türkiye’de kurulmuş şahıs veya sermaye şirketi statüsünde olması,

b) KOBİ vasfını taşıyor olması,

c) Küçük ve Orta Büyüklükteki İşletmeler Yönetmeliğine göre bağımsız işletme statüsünde olması,

ç) Girişimin kuruluş tarihinden itibaren en fazla on beş yıl geçmiş olması,

d) Teknoloji ve yenilik tabanlı, ölçeklenebilir bir iş modeline sahip olması,

gereklidir.

(2) Birinci fıkranın (a), (b), (c) ve (ç) bentleri için gerekli veriler ihtiyaç duyulması durumunda ilgili kurum ve kuruluşlar aracılığı ile doğrulanır.

Başvuru

MADDE 6- (1) Girişim; portal üzerinden başvuru formu ile Bakanlığa başvuru yapar. Başvuruda istenecek belgeler Genel Müdürlük tarafından belirlenerek portalde ilan edilir.

(2) Başvuru formunda eksiklik tespit edilmesi halinde bu eksiklikler Genel Müdürlük tarafından girişime bildirilerek, eksikliğin en geç doksan gün içerisinde tamamlanması istenir. Bu süre içerisinde eksiklerini tamamlamayan girişimlerin değerlendirme süreci sonlandırılır.

Değerlendirme

MADDE 7- (1) Başvuruların değerlendirme süreci Genel Müdürlük tarafından yürütülür. Değerlendirme sürecine ilişkin diğer hususlar Genel Müdürlük tarafından belirlenir.

(2) Girişimin, 5 inci maddenin birinci fıkrasının (a), (b), (c) ve (ç) bentlerinde belirtilen kriterleri sağlaması ve (d) bendinde belirtilen teknoloji ve yenilik tabanlı, ölçeklenebilir bir iş modeline sahip olma koşulunu aşağıdaki kriterlerden herhangi birini karşılayarak yerine getirmesi durumunda, başvuru formu sorumlu personel tarafından incelenerek Genel Müdürlükçe teknogirişim rozeti ile belgelendirilir. Girişimin araştırma-geliştirme ve/veya ürün/süreç/hizmet yeniliği içeren teknoloji ve yenilik tabanlı projesine ilişkin, başvuru tarihi itibarıyla son üç yıl içerisinde;

a) 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamında Bakanlık tarafından teknoloji geliştirme bölgesi olarak belirlenen bölgelerin birinden kabul almış olması,

b) Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı tarafından desteklenen teknoloji geliştirme merkezlerinin (TEKMER) birinden kabul almış olması,

c) TÜBİTAK 1512- Girişimcilik Destek Programı (BİGG) veya 1812- Yatırım Tabanlı Girişimcilik Destek Programı (BiGG Yatırım) kapsamında destek almış veya destek sürecinin devam ediyor olması,

gerekir.

(3) Girişimin 5 inci maddede yer alan yenilikçi ve ölçeklenebilir bir iş modeline sahip olmasına ilişkin koşulun girişim tarafından ikinci fıkrada belirtilen şekilde sağlanamaması halinde bu koşula ilişkin değerlendirme Genel Müdürlük oluru ile iki şekilde yapılabilir:

a) Genel Müdürlük tarafından kurulacak komite tarafından değerlendirme yapılır. Komite tarafından yapılacak değerlendirme karar niteliğindedir. Komite olumlu veya olumsuz yönde karar alabilir. Kararın olumlu olması durumunda girişim, teknogirişim rozeti ile belgelendirilir.

b) Genel Müdürlük, başvurunun değerlendirilmesi için görüş alınması amacıyla değerlendirici kuruluşa yetki verebilir ve bu amaçla kriterleri ve kriterlerin değerlendirmeye olan etkisini belirleyebilir. Yetki verilen değerlendirici kuruluş tarafından kurulacak değerlendirici kuruluş komitesinin görüşü sonrası Genel Müdürlük kararı ile değerlendirme yapılır. Değerlendirici kuruluş komitesi tarafından yapılacak değerlendirme görüş niteliğindedir. Değerlendirici kuruluşun olumlu veya olumsuz yöndeki görüşü Genel Müdürlüğe iletilir. Genel Müdürlük, bu görüş ile diğer başvuru kriterlerini birlikte değerlendirerek yeni bir komite kararı almaksızın nihai kararını verir. Genel Müdürlük tarafından olumlu veya olumsuz yönde karar alınabilir. Kararın olumlu olması durumunda girişim teknogirişim rozeti ile belgelendirilir.

(4) Komite ve değerlendirici kuruluş komitesi teknogirişim rozeti verilmesi amacıyla;

a) Girişimin Ar-Ge kapasitesi, çıktıların yenilikçi ve özgün yönleri,

b) Ulusal ve küresel ölçekte teknolojik gelişime olan katkısı, yarattığı ekonomik ve toplumsal etki,

c) Girişimin büyüme performansı ve ölçeklenme potansiyeli,

kriterlerine göre değerlendirme yapar.

(5) Başvurusu olumsuz yönde sonuçlanan girişim, kararın alındığı tarihten itibaren en erken altı ay sonra tekrar başvuru yapabilir.

İtiraz

MADDE 8- (1) Girişimler; Genel Müdürlük tarafından olumsuz yönde verilen kararlara karşı bir kereye mahsus olmak üzere itiraz edebilir.

(2) Girişimin, itirazını gerekçeleri ile birlikte kararın kendisine bildirildiği tarihten itibaren on beş iş günü içinde Genel Müdürlüğe yazılı olarak yapması gerekir. Aksi taktirde itiraz başvurusu geçerli sayılmaz.

(3) İtiraz değerlendirme komisyonu, girişimler tarafından yapılan itirazları değerlendirerek teknogirişim rozeti verilmesi amacıyla olumlu veya olumsuz yönde karar verme yetkisine sahiptir. İtiraz değerlendirme komisyonu tarafından verilen karar nihaidir. Bu karara itiraz edilemez.

(4) İtirazda bulunan girişimin çalışanı, danışmanı, ortağı ile bunların eşleri ve üçüncü dereceye kadar kan ve ikinci dereceye kadar kayın hısımları ile evlatlıkları ve evlat edinenleri itiraz değerlendirme komisyonu üyesi olarak görevlendirilemez. Başvurunun reddine ilişkin görüş veya karar veren komitelerde yer alan üyeler itiraz değerlendirme komisyonunda görev alamaz.

ÜÇÜNCÜ BÖLÜM

Geçerlilik, İzleme ve Denetim, Taahhütname ve Yükümlülükler, Rozetin İptali, Gizlilik

Geçerlilik

MADDE 9- (1) Teknogirişim rozetinin geçerlilik süresi, girişimin kuruluş tarihi dikkate alınmaksızın, belgenin verildiği tarihten başlayarak üç yılın sonunda sona erer. Rozetin yenilenmesi için, portal üzerinden ilan edilen, Genel Müdürlüğün belirlediği usul ve süre içerisinde girişim tarafından başvuru yapılması gereklidir. Belirlenen sürede yenileme başvurusu yapmayan girişimin belgesi iptal edilir. Girişim, tekrar başvurmak istemesi halinde, iptal kararının alındığı tarihten itibaren en erken altı ay sonra tekrar başvuru yapabilir.

İzleme ve denetim

MADDE 10- (1) Genel Müdürlük, teknogirişim rozeti sahiplerinin yükümlülüklerini yerine getirip getirmediğini denetlemeye yetkilidir. Bu kapsamda Bakanlık girişimlerden ek bilgi ve/veya belge talep edebilir, diğer kamu kurumları nezdinde girişime dair ya da başvuru formu ile ilişkili tüm verilere ulaşabilir.

(2) Genel Müdürlük, teknogirişim rozetine sahip girişimlerin yenilikçi ve ölçeklenebilir bir iş modeline sahip olma durumunu gerekli gördüğü hallerde denetleyebilir. Denetimler sonucunda girişimin bu nitelikleri taşımadığına kanaat getirilmesi durumunda, Genel Müdürlük teknogirişim rozetinin iptaline karar verebilir.

Taahhütname ve yükümlülükler

MADDE 11- (1) Teknogirişim rozetine başvuran girişimler adına girişim sorumlusu idari, mali ve hukuki taahhütleri içeren taahhütnameyi portal üzerinden onaylar.

(2) Teknogirişim rozeti sahipleri, geçerlilik süresi boyunca rozetin verilmesini sağlayan başvuru kriterlerini sürdürmekle yükümlüdür. Girişim, bu kriterleri karşılama durumunda bir değişiklik olması halinde, değişiklik tarihinden itibaren en geç doksan gün içerisinde bildirim yapmakla yükümlüdür.

(3) Girişim sorumlusu, teknogirişim rozeti süreçlerini Genel Müdürlük ile koordinasyon içerisinde yürütmekle yükümlüdür.

(4) Teknogirişim rozeti belgesinin geçerlilik süresi içerisinde girişimin ortaklık yapısında %10’un üzerinde bir değişiklik olması durumunda, girişim Genel Müdürlüğe değişiklik tarihinden itibaren en geç doksan gün içerisinde bildirim yapmakla yükümlüdür.

(5) Girişim, teknogirişim rozeti sürecinin gereklilikleri doğrultusunda Genel Müdürlüğün ihtiyaç duyacağı bilgi ve belge taleplerini karşılamakla yükümlüdür.

Teknogirişim rozetinin iptali

MADDE 12- (1) Taahhütnamede yer alan yükümlülüklerini yerine getirmeyen veya 10 uncu madde kapsamında Genel Müdürlüğün ek bilgi veya belge taleplerini karşılayamayan ya da taşıdığı kriterleri sonradan kaybeden girişimlerin rozeti Genel Müdürlük tarafından iptal edilebilir.

(2) Rozeti iptal edilen girişimlerin tekrar başvurmak istemeleri halinde, iptal kararının alındığı tarihten itibaren en erken altı ay sonra tekrar başvuru yapılabilir.

Gizlilik

MADDE 13- (1) Teknogirişim rozetinin tüm süreçlerinde görev alan kişiler, görevlerini yerine getirmeleri sırasında edindikleri kamuya, ilgililere ve üçüncü kişilere ait gizlilik taşıyan bilgileri, kişisel verileri, ticarî sırları ve bunlara ait belgeleri, bu konuda kanunen yetkili kılınan mercilerden başkasına açıklayamaz, kendilerinin veya üçüncü kişilerin yararına kullanamaz. Bu yükümlülük görevden ayrılmalarından sonra da devam eder.

DÖRDÜNCÜ BÖLÜM

Çeşitli ve Son Hükümler

Kapsam dışı girişimler

MADDE 14- (1) Aşağıda yer alan alanlarda faaliyet gösteren girişimlere teknogirişim rozeti verilemez:

a) Mevzuata aykırı şekilde bir ürünün üretimi, ticareti veya hizmetin verilmesi ile ilgili faaliyetler.

b) Hukuka, kamu düzenine, genel ahlaka aykırı faaliyetler.

c) Tütün, alkol, kumarhane, bahis oyunları faaliyetleri.

ç) Siyasi veya etnik içerikli faaliyetler.

d) Gayrimenkul yatırım ortaklıkları dâhil olmak üzere münhasıran gayrimenkul yatırımları ile iştigal eden şirketler.

Bilgi ve belgelerden dolayı sorumluluk

MADDE 15- (1) Bu Yönetmelik kapsamında yapılacak işlemlerde esas alınan belge ve bilgilerin içeriğinden başvuran işletme sorumludur. Yanlış ve yanıltıcı bilgilere ve belgelere dayanılarak yapılan işlemlerle elde edilen menfaatler kazanılmış hak sayılmaz. Bilgi ve belge beyanı yazılı olarak yapılabileceği gibi elektronik ortamda da yapılabilir.

Tereddütlerin giderilmesi

MADDE 16- (1) Bu Yönetmeliğin uygulanmasında ortaya çıkabilecek tereddütleri gidermeye Bakanlık yetkilidir.

Yürürlük

MADDE 17- (1) Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 18- (1) Bu Yönetmelik hükümlerini Sanayi ve Teknoloji Bakanı yürütür.

30 yıllık deneyimle hep söylerim, bence dış ticaretin en önemli 2 konusu;

1. Müşteri veya Tedarikçi bulmak,

2. Ödeme Yöntemlerine hakimiyet

Bunlara ek pek tabii etkili sözleşme hazırlamak, pazarlık, lojistik firması, banka seçimi, gümrük müşaviri, danışman, avukat seçimi işinizin kolay yürümesi ve konforunuz için olmazsa olmazlardan.

Bu haftaki konumuz lojistik sorunları, akreditifler ve tabii banka ilişkisi.

Hatırlayacak olursak akreditifler; akreditifler ihraç edilen malın bedelinin ödenmesi konusunda belirli koşulların yerine getirilmesinden sonra ödemenin ihracatçıya yapılacağına ilişkin şartlı bir ödeme taahhüdüdür. Diğer bir ifade ile bir bankanın; dış görünümleri itibarıyla uygun bulunacak belgelerin süresi içinde ibraz edilmesi halinde lehdara (ihracatçı) ödeme yapacağını taahhüt etmesidir.

İthalatçı (amir); bankasından ihracatçı lehine bir akreditif açmasını ve ihracatçının ülkesindeki bir muhabir banka aracılığıyla haberdar edilmesini ister. İhracatçı gerekli belgeleri doğru, eksiksiz hazırlayıp istenen tüm özel şartları da yerine getirerek tahsilatı bekler, ödemeye hak kazanır. Ancak tabii ihracatçının bu süreci çok iyi yönetmesi gerekir.

Bu sistem, diğer ödeme yöntemlerine göre daha karmaşıktır, uzman, deneyimli lojistik firmalarını tercih etmek gerekir ki aksi halde tüm işiniz, ekibiniz çok yorulur, süreç sinir bozcu olur. Peşin Ödeme, Mal Mukabili, Vesaik Mukabili vb ödeme yöntemlerinde lojistik firmaları ile iletişim ve işbirliği nispeten kolaydır, pek sorun çıkmaz bununla birlikte konu akreditif olunca lojistik firması seçimi önem kazanır

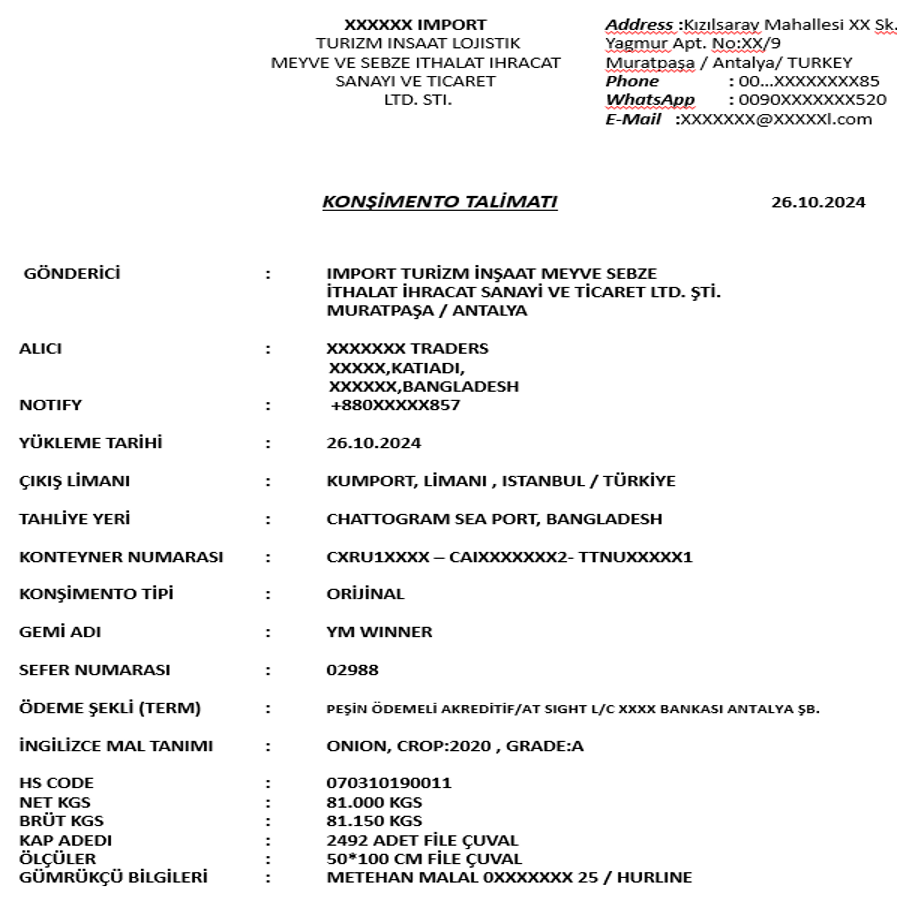

Daha az sorun için öncelikle taslak akreditif alıp hem kendiniz hem Alıcı/Satıcı olarak kontrol edip akreditif onayını öyle verin. İhracatta lojistik firmaları sizden Konşimento Talimatı ister.

Peki nedir bu konşimento talimatı;

Konşimento talimatı, malın taşınması ve teslimatı sürecinde tüm tarafların ne yapması gerektiğini kesin bir şekilde açıklayan bir belgedir. Bu belge, taşıyıcıya ürünün alıcıya hangi koşullarda teslim edilmesi gerektiği konusunda talimatlar verir.

Bu talimatta bulunması gereken bazı önemli bilgiler şunlardır:

Müşteri ve firma adı, açık adresi, tel, fax, vergi dairesi, vergi no, yetkili kişi ismi vs

Gönderen ve taşımacı firma adı, açık adresi, tel, fax, vergi dairesi, vergi no, yetkili kişi ismi,

Yükleme yeri

Yurtiçi ve yurtdışı gümrük yapılacak adres;

Malzemenin teslim şekli,

Malzemenin tam adı, kilosu, adedi, ebatları, metreküpü,

Mal değeri,

Ödeme tercihi vs

Konşimento talimatı, ürünü gönderen şirketin antetli kağıdına yazılmalı, firmanın kaşe ve imzası mutlaka üzerinde bulunmalıdır.

Örnek bir Konşimento Talimatı

İhracatçımız akreditif şartlarına öyle hakim olmalı ki bu formu eksiksiz doldurup akreditifte amir banka 46A ve 47A sahalarında ne istiyorsa yazıp lojistik firmasına gerekli tüm bilgilerle doğru olarak göndermeniz gerekli.

Eğer adrese İzmir yazacağınıza İzmit yazarsanız başınız belada demektir.

CIF teslim şekilli ihracatta işiniz daha kolay, deneyimli lojistik firmaları ile çalışıp rahat edebilirsiniz. Lojistik firmalarının çoğunda akreditif deneyimi olan uzmanlar çok olmadığı için sürekli gerilim yaşanır, mailler git-gel yorulabilirsiniz. Hele bazı ülkeler özel tercihleri gereği EXW, FOB, FCA gibi teslim şekli ile satın alma yapıp lojistik firmasını kendileri belirler. Böyle bir durumda lojistik şirketi ile yol almak oldukça zorlu olabilir.

Kısacası; daha başarılı ve kolay yol almanız için siz siz olun; iyi müşteri, uzman banka, iyi gümrük müşaviri, iyi hukukçu, iyi danışmanla çalışın. Pahalı demeyin, diğer türlü dış ticaret size pahalıya mal olabilir.

İncelikleri (1)")

Basit bir ödeme şekli gibi görünen vesaik mukabili ödeme şeklinde ihracatçının yanında bankaların da yaptıkları hatalar oluyor maalesef. İhracatçımızın yaptığı hatalar evrak tanziminden müşteri seçimine kadar çeşitli konularda olduğu gibi bankaların da vesaik mukabili işlemde ödeme ve tahsilat garantisi vermemeleri ile bankaların bilerek yaptığı kasıt dolu hatalar.

Basit bir ödeme şekli gibi görünen vesaik mukabili ödeme şeklinde ihracatçının yanında bankaların da yaptıkları hatalar oluyor maalesef. İhracatçımızın yaptığı hatalar evrak tanziminden müşteri seçimine kadar çeşitli konularda olduğu gibi bankaların da vesaik mukabili işlemde ödeme ve tahsilat garantisi vermemeleri ile bankaların bilerek yaptığı kasıt dolu hatalar. “URC 522 – Uniforms Rules for Collections / Tahsiller için Yeknesak Kaide ve Kurallar” isimli broşür günümüzde dış ticaretten yolu geçen tüm tarafların sorumlulukları ve uymaları gereken kuralları ortaya koymaktadır.

“URC 522 – Uniforms Rules for Collections / Tahsiller için Yeknesak Kaide ve Kurallar” isimli broşür günümüzde dış ticaretten yolu geçen tüm tarafların sorumlulukları ve uymaları gereken kuralları ortaya koymaktadır.

Muhabir banka / ithalatçının bankası, kendi müşterisi olan ithalatçısını kollamaktadır. Aradan makul bir süre geçtikten sonra fatura bedelinin gelmemesi üzerine, ihracatçının bankası vesaikin ödenme durumunu öğrenmek için akıbet mesajı çektiğinde ise ithalatçının bankası muhabir banka bu akıbet mesajına yanıt vermemektedir.

Muhabir banka / ithalatçının bankası, kendi müşterisi olan ithalatçısını kollamaktadır. Aradan makul bir süre geçtikten sonra fatura bedelinin gelmemesi üzerine, ihracatçının bankası vesaikin ödenme durumunu öğrenmek için akıbet mesajı çektiğinde ise ithalatçının bankası muhabir banka bu akıbet mesajına yanıt vermemektedir.

ERP (Kurumsal Kaynak Planlama) ve MES (Üretim Yürütme Sistemi) çözümleri kurumsal süreçlerin dijital dönüşümünde kritik roller üstlenir. Müşteri sunucusuna kurulum öncesinde test stratejileri, yalnızca öngörülebilir hatalara değil öngörülemez durumlara da hazırlıklı olmalıdır. Bu yazı, ERP/MES yazılımlarında kuruluma hazırlık aşamasında uygulanabilecek test süreçlerini ayrıntılı biçimde incelemekte; öngörülebilir ve öngörülemez hata sınıflandırması, iki cihazlı test yaklaşımı, kaos mühendisliği prensipleri, ortam izolasyonu ve risk analizine dayalı bir test stratejisi önermektedir. Ayrıca kurumsal BT yönetimi bağlamında bu yaklaşımın değerini ve bir vaka çalışması örneğini tartışmaktadır.

ERP (Kurumsal Kaynak Planlama) ve MES (Üretim Yürütme Sistemi) çözümleri kurumsal süreçlerin dijital dönüşümünde kritik roller üstlenir. Müşteri sunucusuna kurulum öncesinde test stratejileri, yalnızca öngörülebilir hatalara değil öngörülemez durumlara da hazırlıklı olmalıdır. Bu yazı, ERP/MES yazılımlarında kuruluma hazırlık aşamasında uygulanabilecek test süreçlerini ayrıntılı biçimde incelemekte; öngörülebilir ve öngörülemez hata sınıflandırması, iki cihazlı test yaklaşımı, kaos mühendisliği prensipleri, ortam izolasyonu ve risk analizine dayalı bir test stratejisi önermektedir. Ayrıca kurumsal BT yönetimi bağlamında bu yaklaşımın değerini ve bir vaka çalışması örneğini tartışmaktadır.

Proje bazlı çalışan firmaların ortak sorunudur finansman. İşi alabilmek ve rekabet edebilmek için en dip fiyatlar verilir. İşin başında verilen cüzi avansla zaten az karlı işi başlatmak ve yürütmek için çabalanır. Projenin kapsamına göre 6 ay, 1 yıl ve daha fazla süren imalat süresince çeşitli sorunlarla boğuşulur.

Proje bazlı çalışan firmaların ortak sorunudur finansman. İşi alabilmek ve rekabet edebilmek için en dip fiyatlar verilir. İşin başında verilen cüzi avansla zaten az karlı işi başlatmak ve yürütmek için çabalanır. Projenin kapsamına göre 6 ay, 1 yıl ve daha fazla süren imalat süresince çeşitli sorunlarla boğuşulur.

Bir satın almacının masasının üstü boş olabilir. Bununla birlikte zihninde yılların pazarlıkları, sezgilerle alınmış kararlar, “şimdi değil” dediği fırsatlar, göz kırparak yönettiği ilişkiler vardır. Ve çoğu zaman bu bilgiler ne bir dokümanda yer alır ne de bir sisteme işlenir. Bunlar sessiz bilgidir — aktarılmayan, yazılmayan fakat her gün kullanılan, en değerli kurumsal varlıklardandır.

Bir satın almacının masasının üstü boş olabilir. Bununla birlikte zihninde yılların pazarlıkları, sezgilerle alınmış kararlar, “şimdi değil” dediği fırsatlar, göz kırparak yönettiği ilişkiler vardır. Ve çoğu zaman bu bilgiler ne bir dokümanda yer alır ne de bir sisteme işlenir. Bunlar sessiz bilgidir — aktarılmayan, yazılmayan fakat her gün kullanılan, en değerli kurumsal varlıklardandır.

Dijitalleşme konusunda uzun zamandır yazıyorum. Genel olarak dijitalleşme deyince ilk akla gelen, veri tabanları, ERP sistemleri ya da otomasyon yazılımları oluyor. Ama bugünün tedarik zinciri yönetiminde asıl kırılma, görünmeyeni görünür kılmakta. İşte tam bu noktada “Dijital Twin” yani Dijital İkiz kavramı, yöneticilerin elindeki yeni süper güç olarak karşımıza çıkıyor.

Dijitalleşme konusunda uzun zamandır yazıyorum. Genel olarak dijitalleşme deyince ilk akla gelen, veri tabanları, ERP sistemleri ya da otomasyon yazılımları oluyor. Ama bugünün tedarik zinciri yönetiminde asıl kırılma, görünmeyeni görünür kılmakta. İşte tam bu noktada “Dijital Twin” yani Dijital İkiz kavramı, yöneticilerin elindeki yeni süper güç olarak karşımıza çıkıyor.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 4’üncü kısımda ekonomik açıdan en avantajlı ilk iki istekli, 7’nci kısımda ise ihale üzerinde bırakılan istekli tarafından İdari Şartname’nin yeterlik kriterleri ile ilgili maddesi kapsamında; Tıbbi Cihaz Satış Merkezi Yetki Belgesine ilişkin bilgilerin yeterlik bilgileri tablosunda açık bir biçimde beyan edilmediği, kit ve cihazlar için satıcı firmaya verilen yetki belgelerinin sunulmadığı, hangi hastaneye hangi marka ve model cihazın kurulacağının liste halinde belirtilmediği, kitlere ve cihazlara ilişkin menşei bilgisinin sunulmadığı ve teknik şartnameye cevaplarının uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 4’üncü kısımda ekonomik açıdan en avantajlı ilk iki istekli, 7’nci kısımda ise ihale üzerinde bırakılan istekli tarafından İdari Şartname’nin yeterlik kriterleri ile ilgili maddesi kapsamında; Tıbbi Cihaz Satış Merkezi Yetki Belgesine ilişkin bilgilerin yeterlik bilgileri tablosunda açık bir biçimde beyan edilmediği, kit ve cihazlar için satıcı firmaya verilen yetki belgelerinin sunulmadığı, hangi hastaneye hangi marka ve model cihazın kurulacağının liste halinde belirtilmediği, kitlere ve cihazlara ilişkin menşei bilgisinin sunulmadığı ve teknik şartnameye cevaplarının uygun olmadığı iddialarına yer verilmiştir.

Kişisel bilgi ve yetenek birikiminin yansıtıldığı veya uzun çalışma ve harcamalar sonucunda elde edilen bir değerin korunması çağımızda öncelik verilen konuların başında gelir. Bu değerlerin haksız yere kopyalanarak veya taklit edilerek ticaretinin yapılması, bizzat o değeri yaratanların haklarının ihlali anlamına gelir. Bu da gelişimi ve yaratıcılığı köstekleyen bir “fikir hırsızlığı” girişimidir.

Kişisel bilgi ve yetenek birikiminin yansıtıldığı veya uzun çalışma ve harcamalar sonucunda elde edilen bir değerin korunması çağımızda öncelik verilen konuların başında gelir. Bu değerlerin haksız yere kopyalanarak veya taklit edilerek ticaretinin yapılması, bizzat o değeri yaratanların haklarının ihlali anlamına gelir. Bu da gelişimi ve yaratıcılığı köstekleyen bir “fikir hırsızlığı” girişimidir.