Laboratuvar Hizmet Alımı İhalesinde Test Miktarlarına İlişkin Listede, Tanım Kısmında Sehven “Retikülosit” İbaresi Yerine “Retikulum” Yazılması?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale dokümanı ekinde yer alan EK1’de (Test Listesi’nde): retikulumun idare tarafından sehven yazıldığı, söz konusu SUT işlem kodunun retikülosit sayımı (otomatik sistem) parametresine ait olduğu, SUT işlem kodunun L106530, işlem puanının 85,79 toplam test sayısının 1.500 toplam puanın 128.685,00 olarak düzenlenerek 22 parametre kan sayım tetkikine ilave olarak 1.500 test alımına çıkıldığı, ayrıca listede de düzenlendiği üzere farklı bir SUT kodu ve farklı bir işlem puanı olan bir parametre olduğu, fakat dokümanda retikülosit sayımı (otomatik sistem) için herhangi bir miktar açılmadığı ve fiyat sekmesi eklenmediği belirtilen parametre için fiyat verilemediği, piyasada satışa sunulan kan sayım cihazlarının retikülosit sayımını yapabilmek için ilave reaktif ve solüsyona ihtiyaç duyduğu, bu reaktiflerin Tıbbi Cihaz Kurumuna Ürün Takip Sistemine kayıt ürünler olduğu, kapsam dışı ürünler olmadığı, ayrıca bu reaktiflerin muhasebe mevzuatı ve vergi kanunlarına göre hastanelere firmalar tarafından resmi sevk irsaliyesi tarafından teslim edilip faturalandırması gereken ürünler olduğu, bununla ilgili gerekli düzenlemenin 213 sayılı Vergi Usul Kanunu’nun “Faturanın tarifi” başlıklı 229’uncu maddesinde yapıldığı, ihalenin bu haliyle sözleşmeye bağlanması durumunda ihale üzerine bırakılan isteklinin, sağlık tesislerine retikülosit sayımı parametresi için teslim edeceği reaktiflerin stok/sevk irsaliye ve fatura çıkışını yapamayacağı ya da 22 parametre kan sayım tetkiki adıyla stok/sevk irsaliye ve fatura çıkışını yapabileceği, böyle bir durumda ise firmanın usul, mevzuat ve esasa aykırı hareket ederek kanun dışı işlem yapacağı, L106530 SUT işlem kodlu retikülosit sayımı (otomatik sistem) farklı bir işlem puanına (85,79) sahip bir parametre olduğu, tam kan sayımı (hemogram) tetkikinin 30,25 SUT işlem puanı ile hesaplanan bir parametre olduğu ve bu parametrenin ihale dokümanına ait Teknik Şartname’de ve Test Listesi’nde 1.636.500 toplam test miktarının 49.504.125 toplam puan olarak, L106530 retikülosit sayımı (otomatik sistem) ise 85,79 işlem puanı ile 1.500 toplam test 128.685,00 toplam puan olarak hesaplandığı, fakat birim fiyat teklif cetvelinde L106530 SUT İşlem kodlu retikülosit sayımı (otomatik sistem) puanı ve test miktarıyla ilgili birim fiyat ve toplam fiyat düzenleme yapılmayarak 49.632.810 toplam puan ile ihale edildiği, iki farklı SUT işlem kodu ve işlem puanına ait parametrelerle ilgili yapılan bu işlem ihale dokümanının kendi içinde çelişmesine, retikülosit sayımı (otomatik sistem) fiyat verilememesine neden olarak teklif cetvelinde toplam 128.685 puanlık farka yol açtığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale dokümanı ekinde yer alan EK1’de (Test Listesi’nde): retikulumun idare tarafından sehven yazıldığı, söz konusu SUT işlem kodunun retikülosit sayımı (otomatik sistem) parametresine ait olduğu, SUT işlem kodunun L106530, işlem puanının 85,79 toplam test sayısının 1.500 toplam puanın 128.685,00 olarak düzenlenerek 22 parametre kan sayım tetkikine ilave olarak 1.500 test alımına çıkıldığı, ayrıca listede de düzenlendiği üzere farklı bir SUT kodu ve farklı bir işlem puanı olan bir parametre olduğu, fakat dokümanda retikülosit sayımı (otomatik sistem) için herhangi bir miktar açılmadığı ve fiyat sekmesi eklenmediği belirtilen parametre için fiyat verilemediği, piyasada satışa sunulan kan sayım cihazlarının retikülosit sayımını yapabilmek için ilave reaktif ve solüsyona ihtiyaç duyduğu, bu reaktiflerin Tıbbi Cihaz Kurumuna Ürün Takip Sistemine kayıt ürünler olduğu, kapsam dışı ürünler olmadığı, ayrıca bu reaktiflerin muhasebe mevzuatı ve vergi kanunlarına göre hastanelere firmalar tarafından resmi sevk irsaliyesi tarafından teslim edilip faturalandırması gereken ürünler olduğu, bununla ilgili gerekli düzenlemenin 213 sayılı Vergi Usul Kanunu’nun “Faturanın tarifi” başlıklı 229’uncu maddesinde yapıldığı, ihalenin bu haliyle sözleşmeye bağlanması durumunda ihale üzerine bırakılan isteklinin, sağlık tesislerine retikülosit sayımı parametresi için teslim edeceği reaktiflerin stok/sevk irsaliye ve fatura çıkışını yapamayacağı ya da 22 parametre kan sayım tetkiki adıyla stok/sevk irsaliye ve fatura çıkışını yapabileceği, böyle bir durumda ise firmanın usul, mevzuat ve esasa aykırı hareket ederek kanun dışı işlem yapacağı, L106530 SUT işlem kodlu retikülosit sayımı (otomatik sistem) farklı bir işlem puanına (85,79) sahip bir parametre olduğu, tam kan sayımı (hemogram) tetkikinin 30,25 SUT işlem puanı ile hesaplanan bir parametre olduğu ve bu parametrenin ihale dokümanına ait Teknik Şartname’de ve Test Listesi’nde 1.636.500 toplam test miktarının 49.504.125 toplam puan olarak, L106530 retikülosit sayımı (otomatik sistem) ise 85,79 işlem puanı ile 1.500 toplam test 128.685,00 toplam puan olarak hesaplandığı, fakat birim fiyat teklif cetvelinde L106530 SUT İşlem kodlu retikülosit sayımı (otomatik sistem) puanı ve test miktarıyla ilgili birim fiyat ve toplam fiyat düzenleme yapılmayarak 49.632.810 toplam puan ile ihale edildiği, iki farklı SUT işlem kodu ve işlem puanına ait parametrelerle ilgili yapılan bu işlem ihale dokümanının kendi içinde çelişmesine, retikülosit sayımı (otomatik sistem) fiyat verilememesine neden olarak teklif cetvelinde toplam 128.685 puanlık farka yol açtığı iddialarına yer verilmiştir.

Güncel Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; Teknik Şartname’nin “Kan sayım cihazında kullanılacak reaktiflerin özellikleri ve listesi” başlığı altında “ …B3 Teklif edilecek kitlerin birim test maliyeti hesaplanırken; güvenilir sonuçlar vermek kaydıyla, pratikte ne kadar test yapılabildiği takip edilerek, kitler, çalışılan gerçek hasta sayısı (LIS te onaylanmış sonuç sayısı) üzerinden fatura edilecektir. Yüklenici firmaya her ayın başında, geçmiş aya ait LIS istatistik verileri üzerinden ödeme yapılacaktır.

B4 Yüklenici firmalar her grup için ayrı fiyat teklifi verecektir. Aynı grup içinde yer alan tüm cihazlar aynı marka olacaktır. Faturalandırma aynı grup içindeki tüm cihazlarda çalışılan toplam test miktarı üzerinden hesaplanacaktır. Retikülosit aynı cihazda çalışılan ayrı bir parametre olduğundan ayrı bir kalem olarak faturalandırılacaktır. Tekliflere söz konusu olacak grup, cihaz sayısı ve özellikleri, toplam test sayısı ve hastane dağılımları aşağıdaki tabloda belirtilmiştir.

B5 Kitlere teklif veren firmalar tekliflerinde kitlerin hangi prensiple çalıştığını, kaç testlik ambalajlarda olduğunu ve üretici firma isimlerini teknik şartnameye cevap yazılarının ekinde açık olarak belirteceklerdir.

B6 Tekliflere söz konusu olacak grup, cihaz sayısı ve özellikleri, toplam test sayısı ve hastane dağılımları ilgili tabloda belirtilmiştir. düzenlemesi,

Anılan Şartname’nin Sonuç Karşılığı Verilecek Cihazın Teknik Özellikleri başlığı altında “22 (yirmi iki) parametrelik cihaz için parametreler aşağıda belirtilmiştir: a) CBC Parametreleri: WBC, RBC, HGB, HCT, MCV, MCH, MCHC, RDW, PLT, PCT, PDW, MPV. Bu parametreler ile birlikte 8. Grupta yer alan ………… Devlet Hastanesine kurulacak olan cihazlardan en az 1 tanesinde tam otomatik veya yarı otomatik retikülosit sayımı yapabilmelidir.” düzenlemesi,

Sözleşme Tasarısı’nın “Ödeme yeri ve şartları” başlıklı 12’nci maddesinde “12.1. Sözleşme bedeli (ilave işler nedeniyle meydana gelebilecek artışlara ilişkin bedel dahil) İlgili sağlık tesisince bütçe ödenek durumuna göre ……….. Döner Sermaye Muhasebe Hizmetleri Birimince ve Genel Şartnamenin hatalı, kusurlu ve eksik işlere ilişkin hükümleri saklı kalmak kaydıyla aşağıda öngörülen plan ve şartlar çerçevesinde ödenecektir: Her ayın ilk haftası bir önceki aya ait hastane otomasyon kayıtlarından alınmış hastaya rapor edilmiş test sayısı dökümü esas alınarak, her testin puan karşılığı ile işlem adetleri çarpılarak tüm çalışılan testler için, hesaplanan aya ait toplam hizmet puanı bulunacak ve bu toplam puan üzerinden ödeme yapılacaktır. -Fatura ve muayene kabul tutanağının, gider tahakkuk birimine ulaşmasına müteakip, Hizmet İşleri Genel Şartnamesinin “Hakedişler ve Ödeme” başlıklı kısımda yer alan usul ve esaslar çerçevesinde ödenir.” düzenlemesi, Aynı Tasarı’nın “Teslim, muayene ve kabul işlemlerine ilişkin şartlar” başlıklı 20’inci maddesinde “20.1. Teslim alınan işin muayene ve kabul işlemleri, hizmet alımları muayene ve kabul yönetmeliği ile hizmet işleri genel şartnamesinde yer alan hükümlere göre; her bir sağlık tesisi muayene kabul komisyonu tarafından aylık olarak onaylı test sayıları, cihazda çalışılan test sayıları, hesaplanan test puanları, kurulmuş olan cihazların kayıtları ve teknik şartnamede belirtilen diğer hususlara ait kayıtlar üzerinden yapılır. Sağlık tesisi muayene ve kabul komisyonunca kabul raporu düzenlenmesinden itibaren, hizmetin gerçekleştirildiği her bir hastane tarafından görevlendirilen muayene kabul komisyonunca her ay otomasyon kayıtlarından alınmış hastaya rapor edilmiş test sayısı dokümü esas alınarak, her testin puan karşılığı ile hastaya rapor edilen test adedi çarpılacak ve ilgili aya ait toplam hizmet puanı hesaplanacaktır. hesaplanan toplam hizmet puanı esas alınarak kabul yapılacaktır. Teknik şartnamede belirtilen test sayıları öngörülen test sayıları olup, muayene ve kabul işlemleri rapor edilmiş testlerin puanları üzerinden yapılır. …” düzenlemesi,

Anılan Tasarı’nın “Diğer hususlar” başlıklı 36’ncı maddesinde “11- Ödemeler gerçekleşen test sayıları üzerinden yapılacaktır.” düzenlemesi yer almaktadır.

Yapılan incelemede, ihaleye ait Teknik Şartname düzenlemelerinde, ihale konusu hizmet kapsamında, 22 (yirmi iki) parametre ve retikülosit ölçümünün yapılacağı, bu kapsamda teklif edilecek cihaz sayısı ve toplam test sayısının Teknik Şartname’de belirtildiği, söz konusu maddelerde “Retikülosit” aynı cihazda çalışılan ayrı bir parametre olduğundan ayrı bir kalem olarak faturalandırılacağı ve ……….. Devlet Hastanesine kurulacak olan cihazlardan en az 1 tanesinde tam otomatik veya yarı otomatik retikülosit sayımı yapabilme özelliğinin istenildiği,

İhale doküman ekinde yer alan test miktarlarına ilişkin listede, hastaneler bazında istenilen test miktarlarının belirtildiği, söz konusu listede, tam kan sayımı (hemogram) işlem kodunun L107020, işlem puanının 30,25, toplam test sayısının 1.636.500 olmak üzere toplam puanın 49.504.125,00 olarak belirlendiği, retikulum’un işlem kodunun L106530, işlem puanının 85,79, toplam test sayısının sadece ………… Devlet Hastanesi için 1.500 olmak üzere toplam puanın 128.685,00 olarak belirlendiği ve ihale cetvelindeki toplam 49.632.810,00 puanın gösterildiği, Söz konusu test miktarlarına ilişkin listede “retikulum” testi için işlem kodunun L106530 olarak belirtildiği,

Sosyal Güvenlik Kurumu Sağlık Uygulama Tebliği’nin “Hizmet Başı İşlem Puan Listesi (Ek-2/B)” başlıklı tabloda ise L106530 işlem kodu için işlem adının “Retikülosit sayımı (otomatik sistem)” olarak yer aldığı anlaşılmıştır.

İdarece EKAP üzerinden gönderilen belgeler arasında yer alan yazıda “Ayrıca isteklilerin şartname eki olarak oluşturulan tabloda ise test sayıları ve işlem puanları üzerinden yapılan hesaplama ile isteklilerin bilgi sahibi olmaları amaçlanmıştır. İlgili tabloda çalışılacak testler ve SUT tarafından belirlenen ve teklif ve ödemeye esas süreçlerde kullanılmak üzere SUT kodları ve puanları bildirilmiştir. Ancak bu tabloda sadece tanım kısmında sehven “RETİKÜLOSİT” ibaresi yerine “RETİKULUM” yazılmış olup sut kodu,sut puanı ,test sayısı vb. diğer tüm verilerin doğru olduğu görülmektedir. İlgili ihalenin idare tarafından yapılan diğer sonuç karşılığı laboratuvar hizmet alım ihaleleri gibi toplam puan üzerinden puan karşılığı birim fiyat teklif verilmek suretiyle ihale edildiği görülmektedir. Dolayısı ile toplam puan üzerinden alınan teklif nedeni ile isteklilerin teknik şartname ekinde yer alan bilgi amaçlı paylaşım tablosunda sehven sadece tanım kısmında yer alan hatalı açıklama ile istekli olabilecek firmaların eksik işlem/hatalı teklif vb. durumla karşılaşamayacağı, sut kodu sut puanı ile yapılabilecek kontrollerde de istekli tarafından SUT karşılaştırıldığında hangi testin istendiğinin açıkça tespit edilebileceği öngörülmektedir. Ayrıca yukarıda belirtildiği üzere teknik şartname içerisinde yer alan tabloda çalışması öngörülen parametre ve testlerde “RETİKÖLOSİT” ibaresinin açıkça belirtildiği görülmektedir.” ifade edildiği görülmüştür.

Bu kapsamda ihale konusu işin ihale dokümanında belirtilen hastanelerde istenilen özelliklerde cihazların kurulması, ihale dokümanında istenilen testlerin cihazlarda çalışmasını ve hizmetin ifası için gerekli tüm cihazların ve şartnamede belirtilen sarf malzemelerin sağlanmasını kapsadığı, ihale doküman ekinde yer alan test miktarlarına ilişkin listede, tanım kısmında sehven “retikülosit” ibaresi yerine “retikulum” yazıldığı, sut kodu, sut puanının da “retikülosit” testine ilişkin olduğu, diğer yandan teklif cetvelinde söz konusu ihalenin toplam puan üzerinden ihaleye çıkıldığı, ihale dokümanında, ……… Devlet Hastanesine kurulacak olan cihazlardan en az 1 tanesinde tam otomatik veya yarı otomatik retikülosit sayımı yapabilme özelliğinin istenildiği, test sayısının da yine sadece ………. Devlet Hastanesi için 1.500, toplam puanın 128.685,00 olarak belirtildiği, ihale dokümanında “retikülosit”in aynı cihazda çalışılan ayrı bir parametre olduğundan ayrı bir kalem olarak faturalandırılacağının belirtildiği ve söz konusu testin işlem kodunun L106530, işlem puanının 85,79 olduğu da dikkate alındığında, yapılan düzenlemelerde tekliflerin hazırlanmasına engel bir durum olmadığı sonucuna varılmıştır.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mehmetatasever.org

İki Ar-Ge üniversitesinin ortak olduğu tek teknokent olma özelliği taşıyan Entertech İstanbul Teknokent, 5 stratejik adımından biri olan uluslararasılaşma vizyonu kapsamında Hollanda’da Entertech Europe B.V. şirketini kurdu. Entertech Europe B.V. ve ona bağlı olarak kurulan Amsterdam ofisi, Avrupa pazarına açılmak isteyen teknoloji girişimcilerine yönelik stratejik bir üs olarak konumlanıyor.

İki Ar-Ge üniversitesinin ortak olduğu tek teknokent olma özelliği taşıyan Entertech İstanbul Teknokent, 5 stratejik adımından biri olan uluslararasılaşma vizyonu kapsamında Hollanda’da Entertech Europe B.V. şirketini kurdu. Entertech Europe B.V. ve ona bağlı olarak kurulan Amsterdam ofisi, Avrupa pazarına açılmak isteyen teknoloji girişimcilerine yönelik stratejik bir üs olarak konumlanıyor.  Konuyla ilgili konuşan Entertech İstanbul Teknokent Genel Müdürü Dr. Muhammed Kasapoğlu; “Entertech Europe B.V.’yi 5 stratejik hedeflerimizden biri olan uluslararasılaşma vizyonumuz doğrultusunda hayata geçirdik. Globalleşen dünyada, girişimcilerimizin sınır ötesi fırsatlara erişimini kolaylaştırmayı ve bu sayede rekabet güçlerini artırmayı önceliklendiriyoruz. Entertech Europe B.V. ve yeni ofise birlikte girişimlerimizin uluslararası alanda daha hızlı büyümelerine ve rekabet güçlerini artırmalarına destek olacağız” dedi.

Konuyla ilgili konuşan Entertech İstanbul Teknokent Genel Müdürü Dr. Muhammed Kasapoğlu; “Entertech Europe B.V.’yi 5 stratejik hedeflerimizden biri olan uluslararasılaşma vizyonumuz doğrultusunda hayata geçirdik. Globalleşen dünyada, girişimcilerimizin sınır ötesi fırsatlara erişimini kolaylaştırmayı ve bu sayede rekabet güçlerini artırmayı önceliklendiriyoruz. Entertech Europe B.V. ve yeni ofise birlikte girişimlerimizin uluslararası alanda daha hızlı büyümelerine ve rekabet güçlerini artırmalarına destek olacağız” dedi. Entertech Europe B.V.’nin yeni ofisinin yer aldığı Amsterdam, aynı zamanda bu sene ikincisi düzenlenecek Entertech Netherlands Expanding Programme’a da ev sahipliği yapacak. Program, Türk tarım ve gıda girişimlerinin Avrupa pazarına açılmalarını desteklemek amacıyla hayata geçiriliyor. Türk tarım ve gıda girişimlerine yalnızca yeni pazarlara erişim değil, katılımcılara stratejik ortaklıklar, ticari hazırlık, ağ oluşturma, Amsterdam’da ofis alanı gibi pek çok olanak sunacak.

Entertech Europe B.V.’nin yeni ofisinin yer aldığı Amsterdam, aynı zamanda bu sene ikincisi düzenlenecek Entertech Netherlands Expanding Programme’a da ev sahipliği yapacak. Program, Türk tarım ve gıda girişimlerinin Avrupa pazarına açılmalarını desteklemek amacıyla hayata geçiriliyor. Türk tarım ve gıda girişimlerine yalnızca yeni pazarlara erişim değil, katılımcılara stratejik ortaklıklar, ticari hazırlık, ağ oluşturma, Amsterdam’da ofis alanı gibi pek çok olanak sunacak.

Geçtiğimiz aylarda katıldığım bir toplantıda iki farklı şirketin hikâyesi gündeme geldi. Biri, pandemi öncesinde dijital dönüşümü bir “trend” değil, bir “stratejik zorunluluk” olarak görmüş, yatırımlarını yapmış ve çalışanlarını bu yönde hazırlamıştı. Diğeri ise hâlâ eski yöntemlere bağlı kalmış, “şimdilik idare ediyoruz” mantığıyla hareket etmişti. Pandemi vurduğunda ilk şirketin satış kanalları hızla çevrimiçi platformlara kaydı, ERP’si hazırdı, uzaktan çalışma sorunsuz yürüdü ve müşteri deneyimi güçlendi. İkinci şirket ise tedarik zincirinde gecikmeler yaşadı, çalışanları verimli çalışamadı, müşteriler dijital alternatiflere kaydı.

Geçtiğimiz aylarda katıldığım bir toplantıda iki farklı şirketin hikâyesi gündeme geldi. Biri, pandemi öncesinde dijital dönüşümü bir “trend” değil, bir “stratejik zorunluluk” olarak görmüş, yatırımlarını yapmış ve çalışanlarını bu yönde hazırlamıştı. Diğeri ise hâlâ eski yöntemlere bağlı kalmış, “şimdilik idare ediyoruz” mantığıyla hareket etmişti. Pandemi vurduğunda ilk şirketin satış kanalları hızla çevrimiçi platformlara kaydı, ERP’si hazırdı, uzaktan çalışma sorunsuz yürüdü ve müşteri deneyimi güçlendi. İkinci şirket ise tedarik zincirinde gecikmeler yaşadı, çalışanları verimli çalışamadı, müşteriler dijital alternatiflere kaydı.

İşçinin haklı bir nedene dayanmadan ve bildirim öneli tanımaksızın iş sözleşmesini feshi, istifa olarak değerlendirilmektedir. İstifa iradesinin karşı tarafa ulaşmasıyla birlikte iş ilişkisi sona erer. İşverenin baskı uygulaması sonucu düzenlenen istifa dilekçesine değer verilemez

İşçinin haklı bir nedene dayanmadan ve bildirim öneli tanımaksızın iş sözleşmesini feshi, istifa olarak değerlendirilmektedir. İstifa iradesinin karşı tarafa ulaşmasıyla birlikte iş ilişkisi sona erer. İşverenin baskı uygulaması sonucu düzenlenen istifa dilekçesine değer verilemez

Olsa olsa ithalatçının rüyasını tasvir eden resim böyle olurdu.

Olsa olsa ithalatçının rüyasını tasvir eden resim böyle olurdu.

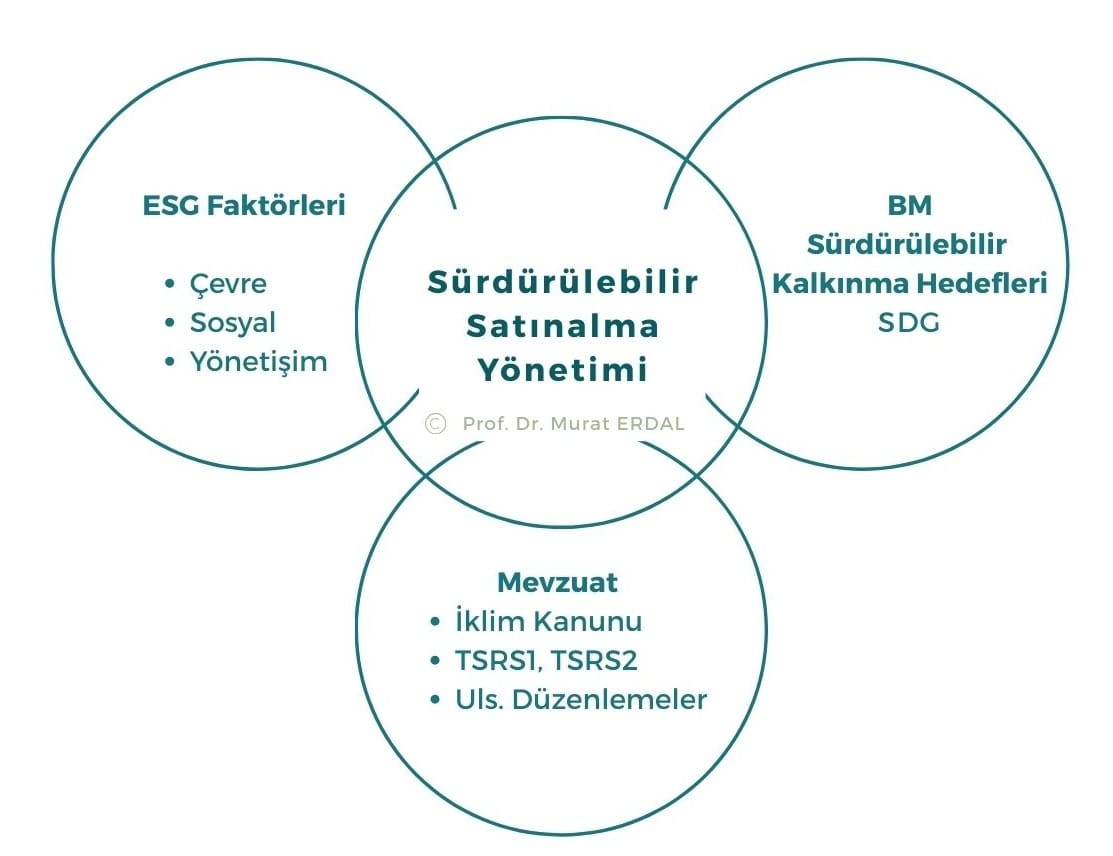

Uzun yıllardır “sürdürülebilirlik” kavramı, satınalma dünyasının en önemli gündemlerinden biri. Ancak bugün geldiğimiz noktada, sürdürülebilirlik tek başına yeterli değil. Çünkü sürdürülebilirlik, çoğu zaman “zararı azaltmak” üzerine kurulu bir yaklaşımı temsil ediyor. Oysa artık bizler, yalnızca zararı azaltmayı değil, aynı zamanda değer yaratmayı, kaynakları döngüsel biçimde yönetmeyi ve kapalı döngü tedarik zincirleri kurmayı konuşuyoruz. Bu yeni bakış açısına döngüsel ekonomi diyoruz.

Uzun yıllardır “sürdürülebilirlik” kavramı, satınalma dünyasının en önemli gündemlerinden biri. Ancak bugün geldiğimiz noktada, sürdürülebilirlik tek başına yeterli değil. Çünkü sürdürülebilirlik, çoğu zaman “zararı azaltmak” üzerine kurulu bir yaklaşımı temsil ediyor. Oysa artık bizler, yalnızca zararı azaltmayı değil, aynı zamanda değer yaratmayı, kaynakları döngüsel biçimde yönetmeyi ve kapalı döngü tedarik zincirleri kurmayı konuşuyoruz. Bu yeni bakış açısına döngüsel ekonomi diyoruz.

Durun hemen üretim ve satışa dayalı mal ve hizmetleri saymaya başlamayın. Mal ve hizmete gelene kadar, esas tedarik edilmesi gerekenler var!

Durun hemen üretim ve satışa dayalı mal ve hizmetleri saymaya başlamayın. Mal ve hizmete gelene kadar, esas tedarik edilmesi gerekenler var!

“Bugünün iş dünyasında çalışanlar için önde gelen faktörler ne?” diye soracak olursanız bu konuyu araştırmalar ve gözlemlerim ile açıklamak isterim. Yolun daha başında olan biri olarak rahatlıkla yanıtlayayım: İlham veren liderlik, güven kültürü, adil maaş ve esnek çalışma bugünün çalışanları için önde gelen başlıklar. Siz okurlar için biraz daha detaylı bahsedelim… Son yıllarda, Z kuşağıyla birlikte, çalışanlar iş fırsatlarını yalnızca marka prestijine göre değerlendirmiyor. Onlar için empati odaklı liderlik, şirket değerleri, kurum kültürü, hibrit çalışma imkânları, günlük iş ahlakı ve şüphesiz maaş; CV’de yer alan “büyük marka” isimlerinden daha önemli bir konumda.

“Bugünün iş dünyasında çalışanlar için önde gelen faktörler ne?” diye soracak olursanız bu konuyu araştırmalar ve gözlemlerim ile açıklamak isterim. Yolun daha başında olan biri olarak rahatlıkla yanıtlayayım: İlham veren liderlik, güven kültürü, adil maaş ve esnek çalışma bugünün çalışanları için önde gelen başlıklar. Siz okurlar için biraz daha detaylı bahsedelim… Son yıllarda, Z kuşağıyla birlikte, çalışanlar iş fırsatlarını yalnızca marka prestijine göre değerlendirmiyor. Onlar için empati odaklı liderlik, şirket değerleri, kurum kültürü, hibrit çalışma imkânları, günlük iş ahlakı ve şüphesiz maaş; CV’de yer alan “büyük marka” isimlerinden daha önemli bir konumda.