Günümüz iş dünyasında, artık şirketlerin sadece finansal performanslarını değil, aynı zamanda çevresel, sosyal ve yönetişim faktörlerini de göz önünde bulundurmaları giderek daha kritik bir hale gelmektedir. Bu bağlamda, sürdürülebilirlik muhasebesi standartlarının, şirketlerin iş stratejilerini daha iyi anlamalarına ve uzun vadeli sürdürülebilir değer yaratmalarına olanak tanıdığı görülmektedir.

Günümüz iş dünyasında, artık şirketlerin sadece finansal performanslarını değil, aynı zamanda çevresel, sosyal ve yönetişim faktörlerini de göz önünde bulundurmaları giderek daha kritik bir hale gelmektedir. Bu bağlamda, sürdürülebilirlik muhasebesi standartlarının, şirketlerin iş stratejilerini daha iyi anlamalarına ve uzun vadeli sürdürülebilir değer yaratmalarına olanak tanıdığı görülmektedir.

Öte yandan yatırımcılar ve diğer tüm paydaşların artan talebi ise basit, anlaşılır, güvenilir bilgiye ulaşmaktır. Sürdürülebilirlik raporlama çerçevelerinin genel amacı, iç ve dış paydaşlara – yatırımcılar, çalışanlar, müşteriler ve devlet kurumları gibi – bir şirketin ESG (Çevresel, Sosyal ve Yönetişim) girişimlerinin kapsamlı bir anlayışını sağlamaktır. Bu çerçeveler şeffaflığı ve hesap verebilirliği teşvik ederek, daha bilinçli bir karar alma sürecine katkıda bulunur. Sürdürülebilir Muhasebe Standartları Kurulu (SASB – Sustainable Accounting Standards Board) standartları, diğer çevre ve sürdürülebilirlik çerçevelerinin yanında sektör odaklı bir yaklaşım benimseyerek, her endüstrinin öncelikli çevresel, sosyal ve yönetişim faktörlerini belirleyerek; şirketlerin sürdürülebilirlik performanslarını daha iyi anlamalarına ve uygun şekilde raporlamalarına olanak tanırken, aynı zamanda paydaşlara daha kapsamlı ve özgün bilgi sunulmasını sağlar. SASB, sektör odaklı yaklaşımıyla şirketlere endüstri uzmanlığı ve standartlar sağlayarak, yatırımcı odaklı, tutarlı ve şeffaf sürdürülebilirlik raporlaması yapılmasını teşvik ederken; şirketlerin çevresel, sosyal ve yönetişim (ESG) faktörlerini daha etkin bir şekilde yönetmelerini, raporlamalarını ve sürdürülebilirlik stratejilerini geliştirmelerine olanak tanır.

Bu makalede, yatırımcı ve sektör odaklı sürdürülebilirlik raporlama çerçevelerinden Sürdürülebilir Muhasebe Standartları Kurulu (SASB) Standardı incelenecektir.

SASB’nin Önemi ve Amaçları

SASB’nin temel amacı, halka açık şirketlerin sürdürülebilirlik konularını standartlaştırarak yatırımcılara açıklamak ve böylece şirketler ile yatırımcılar arasındaki iletişimi güçlendirmektir.

SASB’nin standartları, şirketlerin sürdürülebilirlik bilgilerini tutarlı, karşılaştırılabilir ve yatırımcılar için anlamlı bir şekilde açıklamalarını sağlar. Bu standartlar, sektöre özgü faktörlere odaklanarak şirketlerin önemli sürdürülebilirlik sorunlarını belirlemelerine ve önceliklendirmelerine yardımcı olur.

SASB’nin kuruluşundaki temel amaçlardan biri, sürdürülebilirlik raporlamasındaki tutarlılık ve karşılaştırılabilirlik eksikliğini gidermekti. Bu standartlar, sektöre özel bir yaklaşım benimseyerek her sektörün özelliklerine ve risklerine uygun standartlar sunmaktadır.

SASB standartları, diğer sürdürülebilirlik raporlama çerçeveleriyle bütünleşir ve geniş bir sürdürülebilirlik raporlama stratejisi oluşturulmasına yardımcı olur. Küresel yatırımcılar, şirketlerin tutarlı ve karşılaştırılabilir sürdürülebilirlik raporları sunmaları için SASB Standartlarını temel bir gereklilik olarak görmektedirler.

Arka Plan

SASB, işletmelerin ve yatırımcıların sürdürülebilirlik konusundaki mali etkilerini anlamalarına ve bu doğrultuda stratejiler geliştirmelerine katkıda bulunmak amacıyla 2011 yılında Jean Rogers tarafından kurulmuştur.

- 2012-2018 arasında, endüstriye özgü standartlar geliştirmek için geniş kapsamlı bir süreç izlenmiş, farklı sektörlerdeki şirketlerin karşılaştığı sürdürülebilirlik riskleri ve fırsatlarına uygun endüstriye özgü standartlar geliştirilmiştir.

- 2018’de Uluslararası Entegre Raporlama Konseyi ile entegre raporlama üzerine çalışmalar başlatılmış ve 2020’de Değer Raporlama Vakfı (VRF) ile birleşmiştir.

- Şu an VRF’nin bir parçası olarak sürdürülebilirlik standartlarını geliştirmekte ve entegre raporlama uygulamalarının benimsenmesini teşvik etmektedir.

- ISSB, 2022’den itibaren SASB Standartlarını devralarak bu standartların sürdürülmesini taahhüt etmiştir.

SASB standartları, düzenleyiciler, yatırımcılar ve şirketler tarafından sürdürülebilir yatırım açısından öncü bir çerçeve olarak kabul edilirken; standartlaştırılmış sürdürülebilirlik muhasebesinin kullanımını teşvik ederek uzun vadeli daha iyi kararlar almayı ve kurumsal performansı artırmayı amaçlamaktadır.

Değer Yaratmanın Yeni Boyutları: SASB Sürdürülebilirlik Muhasebesi ve ESG Raporlama

SASB kaynaklarına göre sürdürülebilirlik, şirketin uzun vadeli değer yaratma yeteneğini koruyan veya artıran kurumsal faaliyetleri ifade eder. Sürdürülebilirlik muhasebesi ise bu kurumsal faaliyetlerin ölçülmesi, yönetimi ve raporlanmasını içermektedir. Bir şirketin ürün ve hizmet üretiminden kaynaklanan çevresel ve sosyal etkilerin yönetimi, uzun vadeli değer yaratmak için gerekli çevresel ve sosyal sermayenin yönetimiyle birlikte ele alınır.

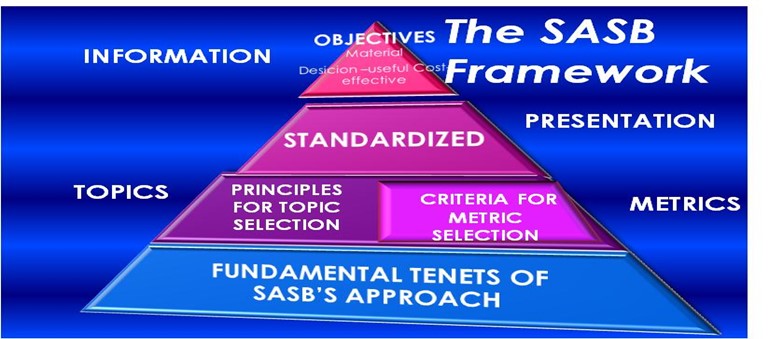

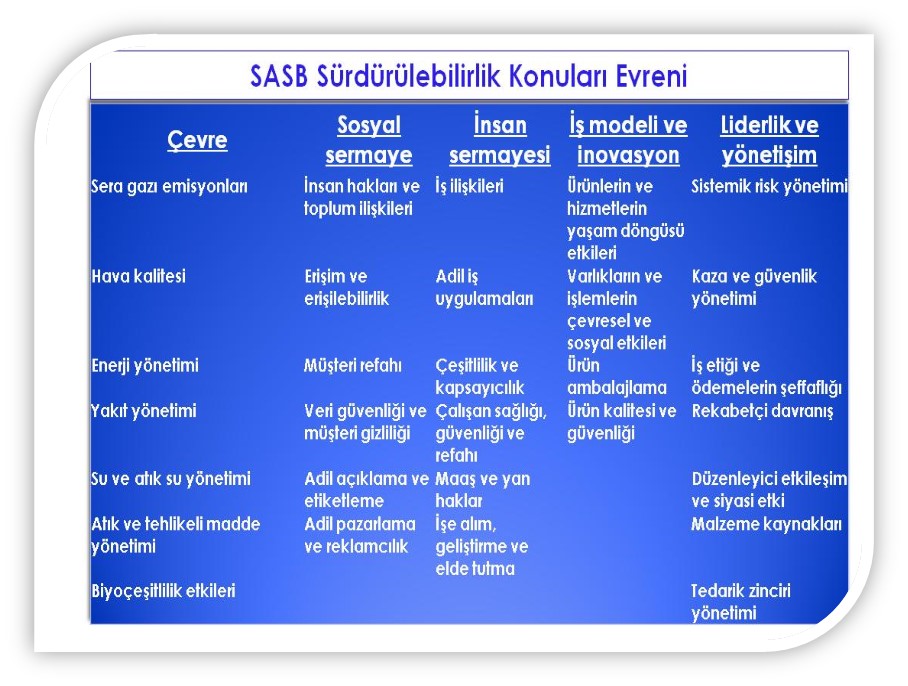

SASB, geçici standartlarını oluştururken geniş kapsamlı sürdürülebilirlik konularından başlayarak bunları 5 boyut altında sınıflandırmıştır. Bu başlangıç konularının sektörlere muhtemel etkileri veya sonuçları farklılık gösterebilir, dolayısıyla her endüstrinin kendine özgü bir sürdürülebilirlik profili olduğu anlaşılmaktadır. SASB’nin endüstriye özgü geçici standartlarında yer alan açıklamalar, bu konuların bir alt kümesini oluşturur ve endüstrinin özel bağlamına uygun olarak şekillendirilmiştir.

Geleneksel finansal tablolarda, çevresel, sosyal ve insan sermayesi ile kurumsal yönetim gibi faktörlerin dikkate alınmaması sebebiyle, şirketin uzun vadeli değer yaratma potansiyelini tam olarak yansıtmaz. SASB, bu faktörlerin bir şirketin uzun vadeli değer yaratma yeteneğinde önemli bir rol oynadığını belirtiyor ve finansal tabloların sınırlarını aşan bir bakış açısını destekliyor. SASB standartları, şirketlerin sürdürülebilirlik performansını finansal bilgilerle bütünleştirmeyi hedefler. Bu bağlamda, sürdürülebilirlik muhasebesi ve raporlama, bir şirketin finansal ve finansal olmayan performansını entegre ederek, uzun vadeli değer yaratma sürecini daha kapsamlı bir şekilde anlamamıza olanak tanır. Bu yaklaşım, şirketlerin ESG faktörlerini ölçme ve raporlama yöntemlerini belirlemelerine olanak sağlar ve yatırımcılar ile diğer paydaşların daha bilinçli kararlar almalarını destekler. Böylece, sürdürülebilirlik muhasebesi ve raporlama, şirketlerin uzun vadeli değer yaratma potansiyelini tam olarak anlamamıza ve değerlendirmemize yardımcı olur.

SASB’nin Temel Hedefleri

SASB, şirketlerin yatırımcılara önemli sürdürülebilirlik bilgilerini etkili bir şekilde sunmalarını sağlamayı amaçlamaktadır. Bu amaçla SASB’nin işleyişi, aşağıdaki kriterleri karşılayan bilgilere standartlar belirlemeye yöneliktir:

- Önemli olası bilgilere odaklanma,

- Şirketler ve yatırımcılar için karar alma süreçlerine yardımcı olacak bilgilerin sağlanması,

- Kurumsal ihraççılar için maliyet etkinlik.

SASB Standartları, yatırımcılar için işletmelerin sürdürülebilirlikle ilgili performansını değerlendirmek için karar almalarına yardımcı olacak bilgiler sağlar. SASB’nin benimsediği yaklaşımda, önemlilik ilkesi merkezde yer alır. Bu ilke, şirketlerin sürdürülebilirlik bilgilerini karar alıcılar için en önemli ve anlamlı olanları vurgulayarak sunmalarını sağlar. Maliyet etkinlik açısından da, SASB, şirketlerin yatırımcılara bu önemli bilgileri uygun maliyetlerle sunmalarını hedefler. Önemlilik, karşılaştırılabilirlik ve sektöre özgü standartlar, SASB’nin raporlama çerçevesini belirler.

Sürdürülebilirlik bilgilerinin etkin bir şekilde sunulması, şirketlerin toplumsal etki, çevresel performans ve yönetişim gibi konularda hesap verebilirliklerini artırır ve bunun sonucunda daha sürdürülebilir bir iş dünyasına katkı sağlar. Bu perspektiften bakıldığında, SASB standartlarının etkisi sadece finansal açıdan değil, aynı zamanda toplumsal ve çevresel boyutlarda da önemlidir.

SASB Standart Belirleme Yaklaşımının Temel Prensipleri

SASB’nin standart belirleme yaklaşımının temel ilkeleri, sürdürülebilirlik konularının bilgi açısından önemli etkilere sahip olabilecek endüstriye özgü sürdürülebilirlik konularının, yatırımcılar için önemli olabilecek gerçek veya potansiyel finansal etkilerini tanımlamak, bu konuların mali durum veya işletme performansı üzerindeki etkilerini ölçmek ve bu bilgilerin düzenleyicilere ve paydaşlara sunulmasını sağlamak için sistematik bir yaklaşım benimsemiştir.

Bu hedeflere ulaşmak için SASB standartları şunlardır:

- Kanıta Dayalı Yaklaşım: SASB, sürdürülebilirlik konularının makul bir yatırımcının ilgisini çekeceğine ve şirketin mali durumu veya işletme performansı üzerinde muhtemel etkileri olacağına dair kanıtları değerlendirmek için bir kanıta dayalı yaklaşım benimser. Bu süreç, hem yatırımcıların ilgisine dair kanıtları hem de finansal etki kanıtlarını dikkate alır.

- Piyasa Bilgili Yaklaşım: Standartlarının oluşturulmasında, SASB, sermaye piyasasındaki katılımcıların – yani şirket ihraççıları ve ana akım yatırımcılar – geri bildirimlerine dayanarak sonuçları şekillendirir. Bu şekilde, endüstrinin ve pazarın gerçeklerini, düzenleyici ortamı ve finansal etkenleri anlamak için pazar bilgisini kullanır.

- Endüstriye Özgü Yaklaşım: SASB, endüstri seviyesinde sürdürülebilirlik muhasebe standartları geliştirir ve bu standartlar, endüstri içindeki kaynak kullanımı, iş modeli ve diğer faktörlerle yakından ilişkili konulara odaklanır.

Bu ilkeler, şirketlerin sürdürülebilirlik konularını tanımlamak ve raporlamak için SASB standartlarını etkili bir şekilde uygulamalarına yardımcı olur. Kanıta dayalı bir yaklaşımla, yatırımcılar için önemli olan sürdürülebilirlik konuları belirlenir ve endüstri standartları, bu konuların mali durum ve işletme performansı üzerindeki etkilerini ölçmek için kullanılır. Piyasa bilgisi, standartların oluşturulmasında katılımcıların geri bildirimlerine dayanarak şekillendirilir, böylece finansal analistler, sürdürülebilirlik faktörlerini daha iyi anlar ve entegre edebilirler. Sektöre özgü standartlar, benzer endüstriyel iş modelleri ve kaynak kullanımı dikkate alınarak geliştirilir, böylece standartlar, finansal temellere entegre edilirken endüstriye özgü faktörleri de yansıtır.

SASB Sürdürülebilir Endüstri Sınıflandırma Sistemi (SICS)

SASB Sürdürülebilir Endüstri Sınıflandırma Sistemi (SICS), 77 farklı sektörü kapsayarak her bir sektör için olası sürdürülebilirlik açıklama konularını belirler ve bu konuların performansını belirlemek için odaklanmış ve genellikle nicel ölçümleri içerir. Şirketler, SASB’nin standartlarına erişmek için özel bir portal veya anket doldurma gereksinimi olmadan SASB’nin resmi web sitesinden kolaylıkla indirebilirler. Ayrıca, şirketler hangi kritik konuları tanımlayacaklarına ve yatırımcılar hangi konulara odaklanmaları gerektiğini belirleyebilmek için Önemlilik Haritası aracına yine web sitesinden ulaşabilirler. Bu sektöre özgü yaklaşımı sayesinde, SASB standartları yatırımcılara her sektörün özel ihtiyaçlarına ve risklerine uygun olarak şirketlerin sürdürülebilirlik performansını değerlendirme ve karşılaştırma imkanı sağlar. SASB standartları diğer global çerçevelerle uyumlu olacak şekilde tasarlanmıştır ve bu standartlardan ayrılan özellikleri; finansal önemlilik odaklıdır; sektör spesifik ve kullanıcı ve yatırımcı perspektifi ön plandadır.

Sonuç olarak, işletmelerin sürdürülebilirlik performanslarını doğru yönetmeleri, yatırımcılar için hayati önem taşımaktadır. SASB’nin sektör odaklı yaklaşımı ve standartları, sürdürülebilirlik konularını finansal bilgilerle entegre ederek şirketlerin uzun vadeli değer yaratma potansiyellerini ve performanslarını anlama ve yönetmede önemli bir rol oynamaktadır. Bu bütüncül yaklaşım, işletmelerin finansal ve finansal olmayan performanslarını değerlendirirken daha sağlam temellere dayanmalarını sağlar. SASB’nin finansal önemliliğe ve sektöre özel standartlara verdiği önem, sürdürülebilirlik alanında daha kaliteli ve etkili çıktılar sağlayarak yatırımcıların güveninin arttırılmasına ve bilinçli kararlar almasına destek olur.

SASB’nin çerçevesi daha sürdürülebilir ve sorumlu bir iş ortamının önünü açmaktadır, böylelikle hem şirketler hem de yatırımcılar, sürdürülebilirlik konularında daha bilinçli ve etkili adımlar atmaya teşvik edilmektedir. Dolayısıyla SASB’nin çabaları, şirketlerin uzun vadeli kurumsal performanslarını artırmak ve sürdürülebilirlik konularının iş stratejilerine entegre edilmesine katkı sağlamak üzerine odaklanmaktadır.

Gül SALDIRANER

Kaynakça:

[1] SUSTAINABILITY ACCOUNTING STANDARDS BOARD (SASB)- SASB CONCEPTUAL FRAMEWORK (feb.2017)- https://sasb.ifrs.org/wp-content/uploads/2019/05/SASB-Conceptual-Framework.pdf?source=post_page

[2] SUSTAINABILITY ACCOUNTING STANDARDS BOARD (SASB) – Sustainable Industry Classification System (SICS)- https://sasb.ifrs.org/find-your-industry/