- Giriş

İnsanlar, insanlık tarihinin başladığı zamandan itibaren çok çeşitli tehlikeler ile karşılaşmış ve bu tehlikelerden kendisini korumak için çeşitli yöntemler ve araçlar geliştirmek için çaba göstermişlerdir. Bu çabaların sonucu olarak sigortacılık ortaya çıkmıştır. Sigorta, insanların risklere karşı kendisini güvende hissetme ihtiyacı duymasının bir sonucudur. İnsanlar hayatta oldukları müddetçe kendilerine karşı tehdit oluşturan risklerden korunma ihtiyacı hissederler.

İnsanlar, insanlık tarihinin başladığı zamandan itibaren çok çeşitli tehlikeler ile karşılaşmış ve bu tehlikelerden kendisini korumak için çeşitli yöntemler ve araçlar geliştirmek için çaba göstermişlerdir. Bu çabaların sonucu olarak sigortacılık ortaya çıkmıştır. Sigorta, insanların risklere karşı kendisini güvende hissetme ihtiyacı duymasının bir sonucudur. İnsanlar hayatta oldukları müddetçe kendilerine karşı tehdit oluşturan risklerden korunma ihtiyacı hissederler.

Aynı rizikonun tehdidi altında olan gerçek kişiler ve tüzel kişiler, söz konusu riskten korunmak için, bir organizasyon aracılığıyla bir araya gelmektedirler. Meydana gelen bu organizasyon sigorta olmaktadır Bu organizasyon içindeki sigorta şirketleri, sigortalıların ekonomik zararını karşılama işlevini yerine getirmektedir. Burada sigorta sistemi, bir risk transfer yönetimi olarak karşımıza çıkmaktadır. Bu kapsamda sigorta şirketleri, temel olarak risk oluşmadan önce sigortalılardan prim toplanması ve risk meydana geldiğinde de sigortalılara hasar ödemelerinin yapılması işlevini gerçekleştirmektedir.

- Sigortanın Tanımı

Sigorta sözcüğünün kökleri İtalyan diline gitmektedir. Sigorta İtalyan dilindeki “sicurta” kelimesinden gelmektedir. Türkçede önce “sigcuriye”, “sikorta”, “sikurta”, “sikurita” ve “sigurta” sözcüklerinin kullanıldığı ve en sonunda sigorta kelimesinin ortaya çıktığı ve yerleştiği görülmektedir. Sigorta, kelime olarak, “güvence” anlamına gelmektedir. Kavram olarak ise sigorta, insan yaşamında ortaya çıkması olası rizikoların yaratacağı hasarların bir sigortalı ile bir sigortalayan arasındaki sözleşmeye dayalı olarak giderilmesine yönelik bir faaliyettir.

Hayatın içerisinde nerede ve ne şekilde karşılaşılacağı belli olmayan çok sayıda risk unsuru mevcuttur. İnsanlar diğer canlıların aksine, karşılaşabilecekleri bu risklere karşı bir araya gelerek daha akılcı tedbirler geliştirebilmektedir. Gerçekleşme ihtimali olan risklerin bazıları üstlenilebileceği için önemsiz hale gelirken, bazıları yaşamı katlanılamayacak ölçüde etkileyeceği için oldukça önemlidir ve bu durumdan kaçınmak gerekir. Sigorta, insanların bu durumdan kaçınmak amacıyla kullandığı en temel risk yönetimi araçlarından biridir.

Sigorta, aynı riskle karşı karşıya bulunan çok sayıda kişinin, bireysel olarak belirsiz olan hasar olasılığını belirgin duruma getirmek ve bu olasılığın gerçekleşmesiyle ortaya çıkan zararları birlikte karşılamak amacıyla, risk yönetim ve sorumluluğunu taşıyan bir kişi veya kurum tarafından bir araya getirilmesidir. Değer taşıyan herhangi bir mal, gerçekleşmesi meşru bir hakkın ihlaline yol açabilecek veya hukuki bir sorumluluk doğurabilecek herhangi bir olay, sigortanın konusu olabilir.

Sigorta bir diğer biçimde, riskin ölçülmesi ve riskin paylaşılması kavramları bir araya getirilerek tanımlanmıştır. Buna göre belirli bir riskin, belirli ölçüde tehdidi altında bulunan çok sayıda ve benzer nitelikte birimlerin ortaya çıkacak zararları birlikte karşılamak üzere bir araya gelmesi sigortayı oluşturur.

Sigorta, aynı rizikonun tehdidi altında bulunan bir topluluğun bir araya gelerek doğabilecek hasarlara birlikte karşı koymasıdır. Sigortanın amacı meydana gelecek hasara engel olmak değil, bu hasarı grup üyeleri arasında dağıtmak, böylece hasar yükünü grubun her üyesi için taşınabilir hale getirmektir. Bir diğer deyişle, şansı az olanların karşılaştığı zararı, aynı rizikoyla karşı karşıya olmalarına rağmen tesadüfen kurtulan kişiler arasında paylaştırmaktır. Bu birliktelik, doğacak hasarın şiddet derecesini her bir kişi bakımından azaltarak, belirsizliği belirli hale getirecektir.

Sigortanın amacı, insanları ve ekonomik birimleri tehdit eden, ancak öngörülebilmekle beraber, meydana gelip gelmeyeceği, hangi ölçüde ve ne zaman meydana geleceği belli olmayan rizikolara karşı sigortalıyı korumaktır. Sigortanın amacı, zararın meydana gelmesini önlemek amacı ile değil zarar meydana geldikten sonra zararı sigortalılar arasında eşit olarak dağıtmaktır.

- Sigorta Türleri

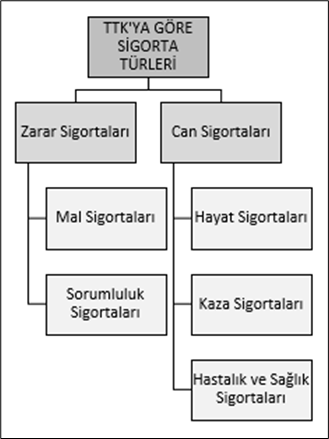

Türk Ticaret Kanunu sigorta türlerinin temel olarak ikiye ayırmıştır. Bunlar Zarar Sigortaları ve Can Sigortalarıdır. Bu ayrım TTK’nın 1453 ve devamı maddelerinde düzenlenmiştir. Evrensel olarak Sigorta ayrımı hayat ve hayat dışı olarak yapılmakta iken TTK bu isimlendirmeyi tercih etmemiştir.

TTK’da zarar sigortaları kendi içinde mal sigortaları ve sorumluluk sigortaları olarak iki temel gruba ayrılmaktadır.

Mal sigortaları, mal varlığı değerinin korunması için yapılan bir sigorta türüdür. Sigortalıların mal varlıklarında meydana gelebilecek zararlara ve kayıplara karşı yapılmaktadır. Mal sigortalarının temel amacı, sigorta ettirenin uğradığı zararı tazmin etmektir. Bu nedenle mal sigortalarına “Tazminat Sigortaları” da denilmektedir. Mal sigortalarının konusu; değeri para ile ölçülebilen ve önceden belirlenebilen her türlü mal, hak ve alacaklardır. Genel olarak mal sigortalarının kapsamı TTK’nın 1453. maddesinde düzenlenmiştir. Buna göre;

- Rizikonun gerçekleşmemesinde menfaati bulunanlar, bu menfaatlerini mal sigortası ile teminat altına alabilirler.

- Rizikonun gerçekleşmesi sonucu doğan kazanç kaybı ile sigorta edilen malın ayıbından doğan hasarlar, aksine sözleşme yoksa, sigorta kapsamında değildir. Mal bağlamında kazancın, makul sınırı aşan kısmı sigorta edilemez.

- Mal sigortası niteliğindeki grup sigortalarında; mal girmesi veya çıkması sebebiyle mal topluluğunda değişiklikler meydana gelmiş olsa bile, sözleşme bütün hükümleriyle geçerlidir.

- Mal topluluğu için yapılan mal sigortası, topluluğa dâhil münferit parçaları da kapsar.

TTK, sigorta yaptırmak isteyenin mal üzerinde mutlak bir menfaatinin bulunmasını aramaktadır. Mal sigortalarının konusu aslında mal değil, bağlı olduğu menfaattir.

Genel olarak sorumluluk sigortalarının kapsamı TTK’nın 1473. maddesinde düzenlenmiştir. Buna göre;

- Sigortacı sorumluluk sigortası ile, sözleşmede aksine hüküm yoksa, sigortalının sözleşmede öngörülen ve zarar daha sonra doğsa bile, sigorta süresi içinde gerçekleşen bir olaydan kaynaklanan sorumluluğu nedeniyle zarar görene, sigorta sözleşmesinde öngörülen miktara kadar tazminat öder.

- Sigorta, sigortalının işletmesi ile ilgili sorumluluğu için yaptırılmışsa, sözleşmede aksine hüküm yoksa bu sigorta, sigortalının temsilcisi ile işletmenin veya işletmenin bir kısmının yönetiminde, denetiminde ve işletmede çalıştırılan kişilerin sorumluluğunu da karşılar. Bu durumda sigorta bu kişilerin lehine yapılmış sayılır.

Can sigortaları bireyin kazaya uğraması, kaza sonucunda sakatlanması, hastalık geçirmesi veya ölümü gibi rizikoları güvence altına alınmaktadır. TTK’da can sigortaları kendi içinde hayat sigortası, kaza sigortası, hastalık ve sağlık sigortası olarak üç temel gruba ayrılmaktadır.

Hayat Sigortası, sigortacı ile sigortalı arasında gerçekleştirilen sözleşmeye istinaden, sigortalının ölümü veya hayatta kalması halinde, sigorta ettiren kişinin veya onun belirlediği kişiye sigorta bedelinin ödenmesidir.

Hayat sigortası ile sigortacı, belli bir prim karşılığında, sigorta ettirene veya onun belirlediği kişiye, sigortalının ölümü veya hayatta kalması hâlinde, sigorta bedelini ödemeyi üstlenir. Hayatı sigorta edilen kimse, ilk primin ödenmesinden önce ölmüşse sigorta sözleşmesi geçersizdir (TTK, md. 1487).

Kaza sigortası, belli bir prim karşılığında, sigortalının uğrayacağı kaza sonucu ölüm, geçici veya sürekli engellilik ya da işgöremezlik hâlleri için sigorta teminatı sağlar. Ölüm, ani olarak veya kaza tarihinden itibaren en çok bir yıl içinde gerçekleşmiş ise sigorta bedeli sigorta ettirene yahut onun tarafından belirlenmiş kişiye; geçici ve sürekli engellilik veya işgöremezlik hâllerinde ise sigortalıya ödenir. Geçici olarak çalışma gücünden mahrum kalan sigortalıya, poliçede yazılı süre ile sınırlı olmak üzere, mahrumiyetin devam ettiği süre için günlük hesabıyla tazminat verilir (TTK, md. 1507).

3.2.3. Hastalık ve Sağlık Sigortaları

Hastalık ve Sağlık Sigortasında sigortacı, hastalık sigortası ile sözleşmede belirtilen hastalıklardan biri veya birkaçının, sözleşmede belirtilen süresi içerisinde gerçekleşmesi veya ortaya çıkması halinde sigortalıya sigorta teminatı sağlamaktadır. Sözleşmede birden çok hastalık sigorta teminatına bağlanmış ise hastalıklardan birinin gerçekleşmesi veya ortaya çıkması durumunda bedel ödenir. Bu durumda sözleşme sona erer. Aksi öngörülmemişse, teminatın hastalıklardan sadece birinin gerçekleşmesi durumu için verildiği kabul edilmektedir (TTK, md. 1512).

Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

vefa.toroslu@gmail.com

Kaynakça

Enes PEHLİVAN-Özgür AKPINAR, “Türk Sigorta Sektöründe Faaliyet Gösteren Hayat Dışı Sigorta Şirketlerinin Performans Değerlendirmesine Yönelik Ampirik Bir Uygulama”, Marmara Üniversitesi Öneri Dergisi, Cilt: 17, Sayı: 58, Temmuz 2022

Enver Alper GÜVEL-Afitap Öndaş GÜVEL, Sigortacılık, 8. Baskı, Seçkin Yayıncılık, Ankara, 2018

Özdemir AKMUT, Hayat Sigortası Teori ve Türkiye’deki Uygulama, AÜ Siyasal Bilgiler Fakültesi Yayını, Ankara, 1980

Özgür AKPINAR, Türkiye’de Yangın Sigortaları ve Uygulamaları, Yalın Yayıncılık, İstanbul, 2018

Sefer GÜMÜŞ-Muhammet Suat UZUN, Türk Sigorta Sektörünün Analizi ve Banka Kaynaklı Sigorta Pazarlaması, Hiperlink Yayınları, İstanbul, 2012

Serhat YANIK, Sigorta Acentelerinde Yönetim ve Muhasebe Uygulamaları, Türkmen Kitabevi, İstanbul, 2016

Şerafettin Okan YAYLA, “Sigortacılık ve Türkiye’de Sigorta Sektörünün Durumu”, Liberal Düşünce Dergisi, Yıl: 24, Sayı: 94, Bahar 2019