Nakliye Sigortası Dediğiniz Taşıyıcı Sorumluluk Sigortası Olmasın?

Ömer Haluk TURANLI

Merhabalar. Bu haftaki yazımı aslında çekine çekine yazıyorum. Keza yazımın konusu aslında katıldığım bazı toplantılarda sorulan sorular olmasa, gözden kaçabileceğine kesinlikle ihtimal vermeyeceğim bir konu. Yine de lojistik ve/veya dış ticaret gibi branşlardan mezun olmakla birlikte yeterli iş tecrübesine sahip olmayan, özellikle de yeni mezun arkadaşlarımız için faydalı olabileceğini düşünerek dış ticarette sigorta konusuna değinmeye karar verdim.

Çıkış noktam yazımın başlığından da anlaşılacağı üzere, dış ticarette taşıyıcı sorumluluk sigortası ile emtia nakliye sigortasının karıştırıldığına denk gelmiş olmam.

Konuları aktarırken eğer mümkünse ağır teknik ya da mesleki terimleri değil, rahmetli Mehmet Ali Birand’ın hep söylediği gibi “sokaktaki insanın” da anlayabileceği kavramları kullanmayı tercih ediyorum. Taşıyıcı sorumluluk sigortası ile emtia nakliye sigortasının arasındaki farkı da bu şekilde açıklamaya çalışacağım.

Bildiğiniz gibi kullandığımız motorlu vasıtalar için trafik sigortası yaptırmak yasal bir zorunluluktur. Kasko sigortası yaptırmak ise tercihe bağlı olup yasal anlamda zorunlu değildir. Trafik sigortası olası bir kaza durumunda başkasına vereceğimiz hasarı karşılamak için kullanılır, kendi aracımızda oluşan hasarı ödemez. Kasko sigortası ise;

- Karşı tarafa verdiğimiz hasarı karşılamaya trafik sigortamız yetmez ise aşan kısmı,

- Kendi aracımızdaki hasarı,

karşılamaya yarar.

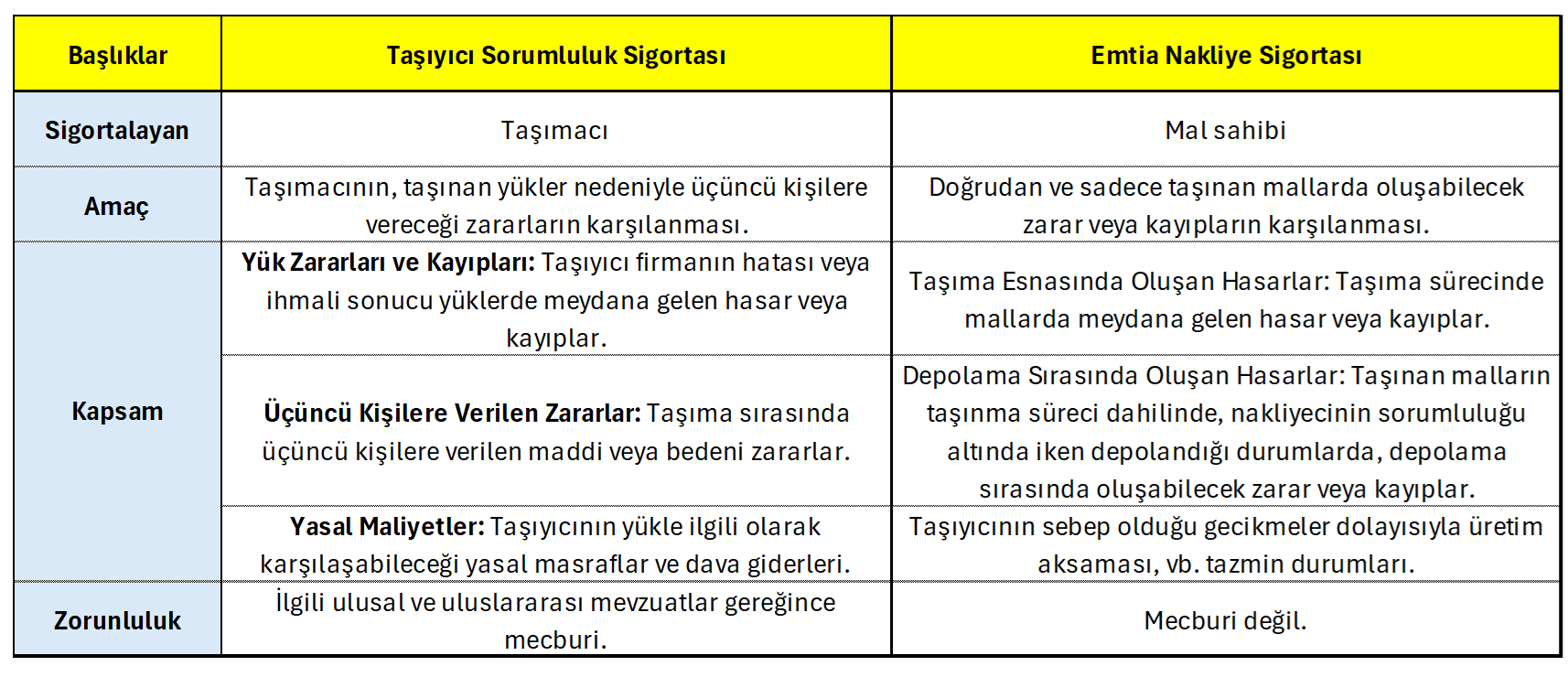

Benzer şekilde taşıyıcı sorumluluk sigortası; malın taşınması sırasında taşıyıcının üçüncü kişilere karşı sorumluluklarını kapsarken emtia nakliye sigortası ise taşınan malda oluşabilecek zarar ve kayıpları kapsamaktadır.

Dikkatli gözler, tablodaki bir detayın yukarıda yazılanlarla çeliştiği bir madde görecekler. Kapsam kısmı, “Yük Zararları ve Kayıpları” maddesinde, taşıyıcı sorumluluk sigortasının, taşıyıcı firmanın hatası veya ihmali sonucu yüklerde meydana gelen hasar veya kayıpları da karşıladığı bilgisi var. Oysa taşıyıcı sorumluluk sigortasının taşınan eşyada oluşacak hasar veya kaybı karşılamadığını belirtmiştik. Dolayısıyla bu duruma da açıklık getirmek gerekir.

Her ne kadar taşıyıcı sorumluluk sigortası mallardaki hasar veya kayıpları doğrudan karşılamıyor olsa da ilgili mevzuatlar dahilinde belirli ölçülerde malda oluşacak hasarlar için de tazminat ödenmekte olup, taşıyıcı firmanın sorumlu olduğu bu tutar, taşınan malın ağırlığı ile taşımacının üyesi olduğu ya da taşımanın tabii olduğu anlaşmanın / konvansiyonun tespit ettiği azami tutarın çarpılması ile hesaplanır. Bu rakamlar ise oldukça cüz’i miktarlar olup taşınan eşyanın gerçek değerine yaklaşmaz bile.

Örnek vermek gerekirse; Almanya’dan karayolu ile baz model bir Porsche Taycan 4S getirdiğimizi düşünelim. Bu aracın yaklaşık değeri (piyasa fiyatı değil, bayiye olan maliyeti) 3.500.000,00₺ ve ağırlığı ise 2325 kg. Bu aracın yolda tamamen kullanılamaz hale geldiğini varsayalım. CMR konvansiyonuna göre nakliyecinin sorumluluğu kilo başına yaklaşık olarak 365,00₺’dir (23.07.2024 tarihi kurları itibariyle). Buradan hareketle araç sahibinin nakliyeciden alabileceği tutar yaklaşık olarak 812.000,00₺’dir.

Aynı şey 1 Kg ağırlığında külçe altın’ın başına gelse (yaklaşık değeri 2.550.000,00₺) nakliyeciden alabileceğiniz bedel sadece 365,00₺ olacaktır.

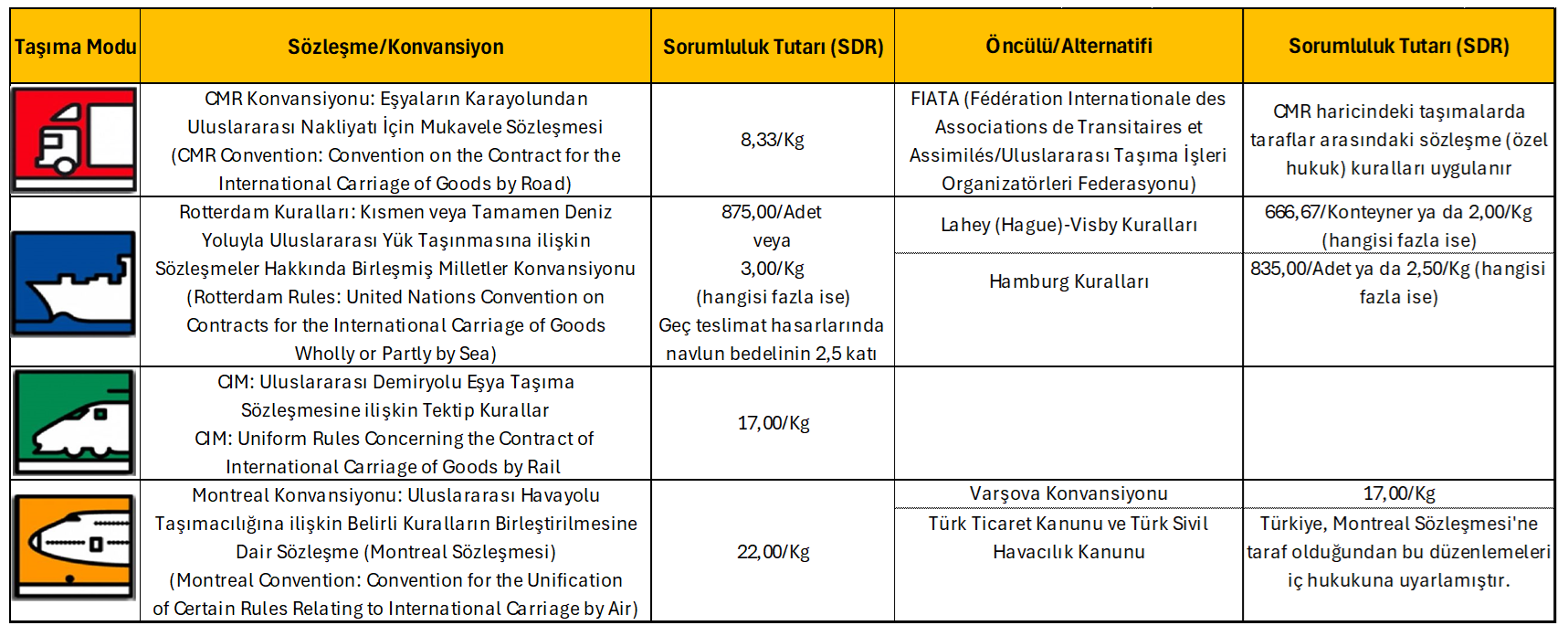

Bu hesaplamaları örnek olarak verdim ama kullandığım birimlerin ve terimlerin kaynağından bahsetmedim. Örneğin kilo başına 365,00₺’lik birim nereden çıktı, nasıl hesaplandı, CMR nedir, vb. Gelin bu soruların cevabını arayalım.

Uluslararası taşımacılıkta farklı taşıma modları ve birden fazla sözleşme/konvansiyon mevcuttur. Örneğimde kullandığım CMR Konvansiyonu (Convention Marchandise Routier) Avrupa ülkeleri arasında karayolu taşımacılığı için yapılan uluslararası bir anlaşmadır ve bu anlaşma gereğince nakliyeciler taşıdıkları malın hasar görmesi riskine karşı kilo başına 8,33 SDR (Special Drawing Right/Özel Çekme Hakkı) ödemek durumundadırlar (23.07.2024 itibariyle 1 SDR = 43,65₺).

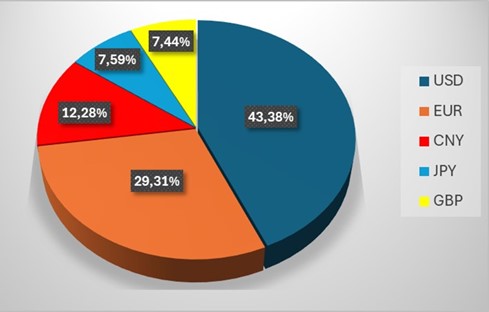

Peki nedir bu SDR? SDR, küresel ekonomik dengesizlikleri yönetmek ve uluslararası ticarete istikrar sağlamak için, Uluslararası Para fonu (IMF) tarafından 1969 yılında meydana getirilmiş faiz getirisi sağlayan, Özel Çekme Hakkı olarak adlandırılmış uluslararası bir rezerv varlığıdır. Dolayısıyla teknik olarak bir para birimi değil beş büyük rezerv para biriminin sepetinden oluşan bir varlık ölçütüdür. Bu sepeti oluşturan para birimleri ve SDR’deki ağırlıkları şu şekildedir (en son 2022 güncellemesi itibariyle):

ABD Doları (USD): %43,38

Euro (EUR): %29,31

Çin Yuanı (CNY): %12,28

Japon Yeni (JPY): %7,59

İngiliz Sterlini (GBP): %7,44

Diğer taraftan yukarıda bahsettiğim birden fazla taşıma modu ve aynı taşıma modunda bile mevcut olabilen birden fazla sözleşme/konvansiyonun varlığı, tarafların anlaşma yaptıkları nakliyecinin, bu konvansiyon/sözleşmelerden hangisi kapsamında taşıma yaptığını da bilmelerini gerektirmektedir. Aşağıdaki tablo ne demek istediğimi özetleyecektir.

Belirtmek gerekir tabloda belirtilen konvansiyon/sözleşmelerin dışında da ülkelerin birbirleri arasında imzalamış oldukları farklı sözleşmeler de kullanılabilmektedir.

Taşıyıcı sorumluluk sigortası konusunu açıkladığımıza göre şimdi de ne yapılması gerektiğini söyleyelim. İster ulusal ister uluslararası olsun ticaret konusu malın sevki sırasında sigortalanmaması ticari hayatın olağan akışına aykırı bir durum olacağından söz konusu da olamaz. Dolayısıyla taşınan malın doğrudan, emtia nakliye sigortası ile garanti altına alınması gerekir.

Emtia nakliye sigortası da tek tip olmayıp çeşitlilik arz etmektedir. Dolayısıyla nasıl bir sigorta yaptırdığımıza dikkat etmeli, sigorta kapsamını dikkatlice kontrol etmeli, ya da uluslararası kuruluşlarca oluşturulmuş yeknesak ve genel kabul görmüş poliçeler tercih edilmelidir (örneğin içeriği The Institute of London Underwriters tarafından belirlenmiş olan Institute Cargo Clauses A – All Risks). Keza gözden kaçan her detay bizi hiç tahmin etmediğimiz bir zarara uğratabilir. Örneğin Tam Ziya şartlı bir sigorta yaptırırsak tazminat alabilmemiz için sigortalanan eşyanın tamamen yok olması, örneğin yanması, hurda haline gelmesi, tamamen kullanılamaz ve onarılamaz hale gelmesi gerekir, aksi taktirde hasarınız tazmin edilmez. Bir başka örnek olarak Free of Particular Average (Özel Avarya Muafiyeti) klozu olan bir sigorta poliçesinde taşınan eşyanın tam ziya ya da neredeyse tam ziya olacak şekilde hasar görmesine ek olarak geminin de zarar görmesi gerekir yoksa hasar tazmin edilmez. Bu konuda da bir farkındalık sağlayabilmek amacıyla, sigorta ve poliçe çeşitleri ile ilgili temel kavramlara yer vermek ihtiyacı hissettim.

- Geniş Teminat (All Risks): Poliçe Genel Şartlarında istisna bırakılan haller haricinde yaşanabilecek her türlü fiziksel hasar ve kayıplara (tüm rizikolara) karşı taşınan malzemeyi güvence altına alan teminat türüdür.

- Dar Teminat: Nakliyatı gerçekleştiren aracın kaza geçirmesi, yanması, infilak etmesi gibi kısmi rizikoların güvence altına alındığı teminat türüdür. Bu rizikolar içine yükleme, aktarma, boşaltma esnasında oluşacak hasarlar ve hırsızlık, malın ıslanması gibi bazı büyük rizikolar dahil değildir.

- Adlandırılmış Riskler Sigortası (Named Perils Insurance): Yalnızca poliçede açıkça belirtilen (adlandırılmış) risklere karşı koruma sağlar. Bu sigorta, sigortalı varlığın yalnızca poliçede listelenmiş belirli tehlikeler veya olaylar sonucunda zarar görmesi durumunda tazminat ödemeyi taahhüt eder. Adlandırılmış riskler dışındaki herhangi bir olaydan kaynaklanan hasarlar bu sigorta kapsamına girmez.

- Belirli Kapsam: Sigorta kapsamına giren riskler ayrıntılı olarak belirtilir. Bu riskler arasında yangın, hırsızlık, fırtına, deprem, su baskını gibi olaylar yer alabilir. Poliçede adlandırılmayan herhangi bir risk sigorta kapsamı dışında kalır.

- Sınırlı Kapsam: Genellikle kapsamlı sigorta poliçelerine göre daha uygun maliyetlidir çünkü yalnızca belirli riskleri kapsar. Bu, sigortalının ihtiyaçlarına göre belirli risklere odaklanmasına olanak tanır ve gereksiz kapsamların maliyetinden kaçınılmasını sağlar.

- Tam Ziya (Total Loss): Taşınan yükün nâkil vasıtası ile birlikte tamamen yok olması halinde teminat sağlamaktadır.

- Fiili Tam Ziya (Actual Total Loss): Sigortalı malın tamamen yok olduğu veya bulunamayacak şekilde kaybolduğu durumları ifade eder.

- Hükmi Tam Ziya (Constructive Total Loss): Sigortalı malın, onarım veya kurtarma maliyetinin, malın değerinden daha yüksek olması durumunda oluşan kayıptır.

- Kısmi Zarar Sigortası: Sigortalı bir varlığın veya malın kısmen zarar görmesi durumunda tazminat ödemeyi amaçlayan bir sigorta türüdür. Bu sigorta, tam ziya (total loss) olarak değerlendirilemeyecek durumlarda devreye girer, yani sigortalı mal tamamen yok olmamış ancak hasar görmüş veya değer kaybetmiştir.

- Müşterek Avarya (General Average): Ortak tehlike durumlarında geminin veya diğer malların kurtarılması için yapılan fedakarlık ve masrafların tüm yük sahiplerine paylaştırılmasıdır. Müşterek avaryanın gerçekleşebilmesi için aşağıdaki şartların mevcudiyeti aranır;

- Tüm yolculuğun tehlikede olması

- Tehlikenin gerçek ve yakın olması

- Eylemin kasıtlı ve gönüllü olması

- Hareketin makul ve ihtiyatlı olması

- Fedakarlığın veya harcamanın doğası gereği olağanüstü olması

7. Özel Avaryadan Muaf Klozu (Free of Particular Average): Deniz yoluyla yapılan nakliyatlarda kullanılan bir terimdir. Bu tür sigorta, sadece poliçede belirtilen belirli büyük çaplı olaylar özellikle gemiyle birlikte malın da ağır hasar gördüğü durumlar sonucu meydana gelen tam ziya veya neredeyse tam ziya (constructive total loss) durumlarında tazminat ödemeyi taahhüt eder.

8. Flotan Poliçe: Nakliyatı yapılacak emtianın, yükleneceği araç bilgileri, tarihi kesinlik kazanmadan aradaki belirsiz süreyi teminat altına alan poliçe türüdür. Flotan Poliçe, mevcut bilgi ve belgeler ile yapılan geçici bir poliçe olup, araç bilgileri ve yükleme tarihi kesinleştikten sonra kati sigorta poliçesi kapsamına girmektedir.

9. Kati Poliçe: Nakliyat ile ilgili sevk tarihi, sefer, değer ve araç verilerinin mevcut olduğu durumlarda düzenlenir.

10. Abonman Poliçe: Sigortacı, belli bir zaman dilimi içinde taşınacak yükle ilgili detayların belirlendiği sözleşme düzenler. Bu sözleşme dahilinde sefer bazlı Nakliyat Sigorta Poliçesi düzenlenir.

11. Blok Abonman Poliçe: Abonman poliçeye benzemekle birlikte, yıllık olarak düzenlenen poliçe türüdür. Sigortacıya bildirilen yıllık taşıma cirosu temel alınarak bir yıl içerisinde yapılacak tüm taşımalar için toplam prim hesaplanır. Bu sayede yapılan taşımalar herhangi bir ihbar yükümlülüğü olmaksızın teminat altına alınır.

Faydalı olması dileklerimle.

Saygılar.

Ömer Haluk TURANLI