İhracatçıların Finansman Maliyeti – Bölüm 4

Reşat BAĞCIOĞLU

Finansmanın Maliyeti

İhracatçının kullanacağı finansman maliyetinin, üretim maliyetlerini direk olarak etkileyeceği için, yüksek faiz maliyetleriyle kullanılan bir kredinin üretim maliyetlerini yukarı yönlü arttıracağından, ihracatçının üreteceği ürünün global piyasalarda rekabet edilebilirliği büyük ölçüde ortadan kalkar.

İhracatçının kullanacağı finansman maliyetinin, üretim maliyetlerini direk olarak etkileyeceği için, yüksek faiz maliyetleriyle kullanılan bir kredinin üretim maliyetlerini yukarı yönlü arttıracağından, ihracatçının üreteceği ürünün global piyasalarda rekabet edilebilirliği büyük ölçüde ortadan kalkar.

İhracatçı işini ne kadar güzel yaparsa yapsın, ne kadar iyi bilirse bilsin ihracatın yollarını, ne kadar pazara hakim olursa olsun, ihracatçının öncelikli ihtiyacı finansmandır.

Finansmanın Maliyeti ve Enflasyon

İhracatçılar ve döviz kazandırıcı iş yapan hizmet ihracatçıları finansman maliyetleri ile enflasyonun getirdiği maliyetleri direk olarak etkileyebilir. Bunlarla birlikte işgücü maliyetleri de üretimin maliyetini direk etkileyen unsur olarak karşımıza çıkar. Tüm bunların başında ise rasyonel şekilde ölçümü yapılan enflasyon rakamlarının tüm kesimleri yakından ilgilendirdiği ve etkilediği bir gerçektir.

Türk Eximbank İhracatçının Yanında Olduğunu Gösteriyor

Sanayici ve üretici ihracatçı düşük maliyetli kredi faiz oranları ile desteklenmelidir. Yüksek maliyetli kredilerle üretim yapan firmaların yurt dışına mal satması pek olası görünmemektedir. Türk ihracatçısının her zaman yanında olduğunu gösteren Türk Eximbank’ın Ekim 2025 ayı itibariyle Sevk Öncesi İhracat Kredisi faiz oranları şu şekildedir:

Sanayici ve üretici ihracatçı düşük maliyetli kredi faiz oranları ile desteklenmelidir. Yüksek maliyetli kredilerle üretim yapan firmaların yurt dışına mal satması pek olası görünmemektedir. Türk ihracatçısının her zaman yanında olduğunu gösteren Türk Eximbank’ın Ekim 2025 ayı itibariyle Sevk Öncesi İhracat Kredisi faiz oranları şu şekildedir:

Türk Eximbank büyüklüğünü ve ihracatçının dostu olduğunu her koşulda ortaya koymaktadır. Türk Eximbank’ın ihracatçılara kullandıracağı döviz kredilerinin maliyeti bugünkü koşullarda rekabet edebilir, emsalsiz bir oranda olup, her dönemde Türk Eximbank vermiş olduğu kredilerdeki fiyatlamalarında tüm bankaları geride bırakmış, daima ihracatçının yanında yer almıştır.

Ticari Bankaların Durumu ve İhracatçıya Katkısı Nedir?

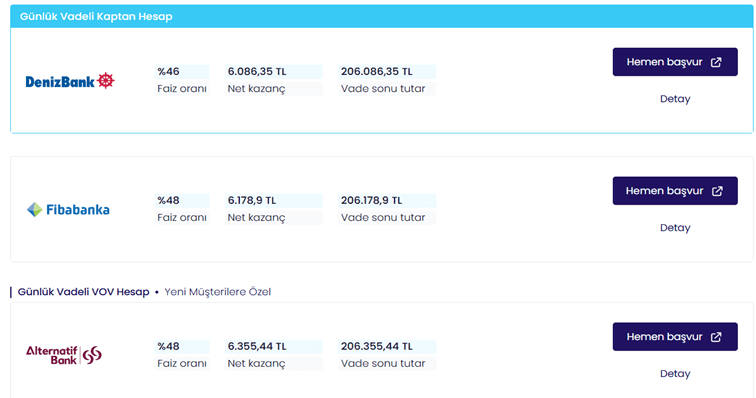

Öncelikle katılım ve konvansiyonel bankaların mevduat faiz oranlarına bakalım, sonrasında bu mevduat oranlarının kredi maliyetini ve ihracatçılara nasıl etkisi olacağına bakalım isterseniz.

Katılım ve konvansiyonel bankaların mevduat faiz oranları veya katılım hesabı kâr payı esasına göre topladıkları mevduatlara bugünün koşullarındaki durumu – Ekim 2025

Yukarıdaki liste mevduat faiz oranlarıdır. Bu oranlar bugünkü koşullarda (Ekim 2025 ayı) %45 ila %48 arasında değişim göstermektedir.

Mevduat faiz oranlarının üzerine işletme maliyetleri yani spread ilave edilerek kredi faiz oranları tespiti yapılır. Güncel mevduat faiz oranının %48 olduğu günümüzde kredi faiz oranlarının en iyimser olarak %60 seviyesinden daha aşağı olmasını beklemek saflık olur. %60 faiz oranından daha düşün faiz oranı uygulayan banka veya bankaların var olması halinde, bankalar ne yapar, eder kredi faiz oranını paçal olarak %60 veya bu seviyede olacak şekilde oranı belirler ve müşterinin de ruhu duymaz.

İhracatçı ve ihraç malları üreten firmalar %60 ve yukarısı bir faiz oranı ile nasıl mal üretsin, ürettiği mallar global piyasada nasıl rekabet edebilir olsun?

Bence rekabet edemez.

Katılım ve konvansiyonel bankaların çeşitli isimler altında vermekte oldukları kredi faiz oranları rekabetçilikten uzak zira kaynak maliyetleri yüksektir. Yüksek maliyetle piyasadan toplanan mevduat kaynağını hangi banka maliyetinden aşağı bir oranla kredi kullandırabilir?

Hiçbir katılım ve konvansiyonel banka böylesi faiz oranını uygulaması söz konusu olamaz.

Piyasa Göstergeleri

Akreditifli işlemlerde şöyle bir temel kural vardır;

“Belgeler birbiri ile uyumlu olacak ve birbirleri ile çelişmeyecek”

der.

Bu kural sadece akreditifler için değil, tüm veriler ve göstergeler için de aynı geçerliliğe sahip olmalıdır.

Ortada elle tutulur somut bir gerçeklik varsa, çeşitli veriler ve göstergelerle bu rasyonellik rayından çıkartılmamalıdır.

Veriler kesinlikle birbiri ile uyumlu ve birbirlerini teyid eder nitelikte olmalıdır.

Demem odur ki;

Ortada bir enflasyon gerçeği varken;

- TÜİK ayrı bir rakam,

- İTO ayrı bir rakam,

- ENAG ayrı bir rakam

- Hatçe Teyze’nin Pazar enflasyonu ayrı bir rakam

- Devletimizin uyguladığı amme alacaklarına dair gecikme faizi ayrı bir rakam

- Ticari ve ihracat kredileri ayrı bir rakam

- Mevduat ve kâr payları ayrı bir rakam

- Emekliye verilen maaş artışı beklenilen enflasyona ilişkin rakam

- Döviz kurlarının aylık yükselmesi ise apayrı bir rakam

olması halinde, tüm kesimlerin şaftı kayar, doğru karar vermelerini engeller.

Tabii ki tüm kesimler sıkıntı çekerken, bilhassa üretici ihracatçılar asıl sıkıntıyı çeken kesimlerdir. Çünkü ortadaki birbirleri ile uyumsuz veriler nice üretim ve ihracat şirketlerinin ya sermayelerini eritmiş erozyona uğramış, ya da küçülmeye gitmek zorunda kalmıştır.

Firmaların kredi maliyetleri ile krediyi nasıl yönetip kullandıkları da son derece önemlidir. Kredi faiz oranının yüksekliği karşısında bankası ile sıkı pazarlık içerisinde olmayan firmadan bir adım geriye gitmekte yarar vardır.

Üretici ve ihracatçı firmaların krediyi bulduklarında kredi maliyetinin ne kadar uygun olup olmadığına bakmakla birlikte, bankasına ne tür teminat verebileceği de önemlidir.

Tüm koşullara ve yüksek maliyetlere rağmen kredi kullanan ihracatçı firmalar acaba para kazanabiliyor ve kredi geri ödemesini yapabiliyor mu?

Reşat BAĞCIOĞLU

ICC Uluslararası Ticaret Odaları

Türkiye Milli Komitesi

Türkiye Bankacılık Komite Başkanlığı Üyesi