DIŞ TİCARETTEKİ RİSKLER II

REŞAT BAĞCIOĞLU

RB LECTURER DIŞ TİCARET EĞİTİMLERİ

resat.bagcioglu@rblecturer.com – lecturer@rblecturer.com

Dış ticaretteki risklerin sadece döviz ve faize ilişkin hususlarına değinmiştim Nisan 2019 ayında yayımlanan bölümde. İşimiz döviz ve faiz ise, dış ticaret yapılıyorsa risk ile iç içeyiz demektir. İyi bir risk yönetimi ile dış ticaretin bir tarafında bulunan dövize ilişkin riskleri kısmen de olsa bertaraf etmemiz mümkündür.

“Risk yönetimi, risk almamak demek değildir. Hatta hiç risk almamak iş yapmamak anlamına geldiği için en büyük risktir. Risk yönetimi; alınacak risklerin bilinçli olarak alınmasını ve düzenli olarak takip edilmesini sağlayacak sistemleri kurmaktır.”

Dış ticaret ile iştigal eden tacirlerin karşı karşıya geldikleri risklerden bir tanesi dövize ilişkin kur riskidir. Döviz ve kur riski hem ülkemiz, hem de dış ticaret tacirleri açısından bir risktir. Ülkemiz açısından olan muhtemel risklerin neler olabileceğini Nisan 2019 ayında yayımlanan yazımda geniş bir şekilde ele almıştım. Kur riskinin dış ticaret tacirleri açısından muhtemel riskleri ve çözümlerini şu şekilde paylaşabilirim;

Kur riskleri;

- İthalatçı firmanın hammaddeyi ve/veya mamul maddeyi dövizle peşin para ile alıp, Türk Lirası cinsinden vadeli satması. Kur riski adına bundan daha riskli bir husustan bahsedebilir miyiz acaba? Bir pencereden bakıldığında adeta piyasanın fonlanması, diğer pencereden bakıldığında ise oluşabilecek kur riskine karşı çaresiz kalmak. Oluşabilecek kur hareketlerine karşı firmamız tamamen kadercilik anlayışı ile piyasanın fiyatlamasına göre dövizini satın alma yoluna gidecektir. İthalatçı firma hammaddeyi bugünkü piyasa fiyatları ile yurt dışından ithal ettiğinde, Türk Lirası olarak ortalama 6 – 7 ay vadeli sattığında, vade sonunda tahsil edeceği Türk Lirası ile tekrar döviz almak istediğinde belli bir kur farkının olabileceği tabiidir. Bu kur farkı lehte veya aleyhte de olabilir.

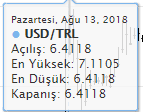

Yukarıdaki grafikte örneklemeye çalıştığımız vak’ada ithalatçı firmanın USD.500.000.- lık ticari malı yurt dışından ithal ettiğini ve hemen piyasaya Türk Lirası olarak sattığı varsayımı kullanılmıştır.

Kur C/ 3.7723 01 Şubat 2018 Malın yurt dışından satın alındığı gündeki döviz kuru

Kur C/ 7.1105 13 Ağustos 2018 Türk Lirası tahsilatı sonrasında tekrar döviz satın almak istenildiğinde piyasa kuru

Kur farkı C/ 3.3382 (Her USD bazında aleyhte fark)

Konsolide fark

USD.500.000.- x C/ 3.3382 = TRL.1.669.100.- (zarar)

Yaklaşık zarar % 88

İthalatçı firma kur riskine karşı kendini koruyamamışsa (hedge) bu ticaretten muhtemelen zarar edecektir. Bu zarar bilançoda beklenmedik şekilde ithalatçının sermayesini olumsuz etkileyecek, hareket alanını daraltacaktır. Yukarıdaki grafik firmanın kendini koruyamaması halinde rüzgarın ters esmesi; firma aleyhine esmesi halinde edeceği zararı kurgulamıştır.

Bir başka örnek;

İthalatçı firmamızı farklı bir örnekte tekrar kurgulayalım;

Yukarıdaki grafikte örneklemeye çalıştığımız vak’ada ithalatçı firmanın USD.500.000.- lık ticari ticari malı yurt dışından ithal ettiğini ve piyasaya Türk Lirası olarak sattığı varsayımı kullanılmıştır.

Kur C/ 7.1105 13 Ağustos 2018 Mallar yurt dışından ithal edilirken satın alınan dövizin piyasa kuru

Kur C/ 5.2422 31 Ocak 2019 Türk Lirası tahsilatı sonrasında tekrar döviz satın almak istenildiğinde piyasa kuru

Kur farkı C/ 1.8683 (Her USD bazında lehte fark)

Konsolide fark

USD.500.000.- x C/ 1.8683 = TRL.934.150.- (Lehte fark)

Yaklaşık kâr % 36

İthalatçı firma kur riskine karşı kendini piyasa risklerine karşı koruyamamış (hedge) olmasına rağmen TRL.934.150.- ‘lık kur farkı kârı etmiştir. Bu kâr bilançoda sürpriz şekilde gelmiştir. Yukarıdaki grafik firmanın kendini koruyamamasına rağmen rüzgarın firmadan yana, firma lehine esmesi firmaya lehte kur farkı kârı yaratmıştır.

Döviz kurlarının lehte veya aleyhte farklılık göstermesi bu ithalatçı firmanın bilançosunda sürpriz kâr veya zararlar oluşturabilir.

- İhracatçı firmanın ihraç konusu mallarının finansmanını kendi öz kaynaklarından karşılayıp, yurt dışına vadeli satması. İhracat bedeli dövizleri vade sonunda yurda getirileceği zaman diliminde kur ya yüksektir, ya da düşüktür. Kurların ihracatçının tahmin ettiği veya düşündüğü bir sevide olması tamamen bir şanstır. Kur riskini yönetmek için şans faktörünü seçenek olmaktan çıkarmak gereklidir.

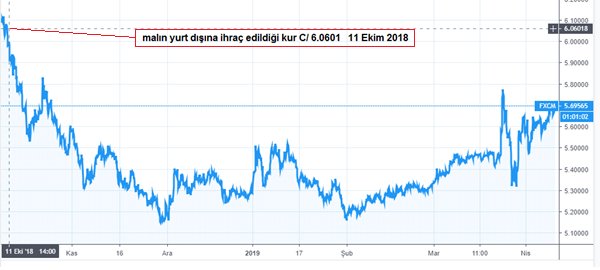

İhracatçının mallarını gümrüklerden yurt dışına fiili ihraç ettiği zaman, kur ilişkisi şu şekilde açıklanabilir;

Malın fiili İhraç tarihi : 11 Ekim 2018

Fiili ihraç tarihindeki USD / TRL kuru : C/ 6.0601

Fatura bedeli : USD.500.000.-

İhracatçı firma, ihraç konusu malların hammaddelerini yurt içinden Türk Lirası ile temin edip, ihraca hazır hale getirmek için bir takım işlemlerden geçirdikten, gümrüklemesini yaptıktan sonra oluşan belli bir maliyetinin üzerine şirket kârını koyup cari kur üzerinden gereken maliyet hesaplamalarını yaptıktan sonra USD bazında yurt dışına satmıştır. Firmanın beklentisi normalde şu şekildedir: İhracat bedeli dövizlerin yurda geliş tarihinde, fiili ihraç tarihindeki kurun (C/ 6.0601) üzerinde bir kur hareketi oluşması halinde firmayı tatmin eden bir kâr oluşacak, ancak fiili ihraç tarihindeki kurdan (C/ 6.0601) daha aşağı bir hareket oluşması halinde firma kâr yerine zarar edecektir.

11 Ekim 2018 tarihinde yurt dışına ihraç edilen mal bedeli 31Ocak 2019 tarihinde yurda gelmiş ve yürürlükteki yasa gereği ihracat bedeli dövizler firmanın talimatı gereği aynı gün cari kur olan C/5.2510 fiyattan alış yapılmıştır. İhracatçı firmamızın fatura bedeli olan USD.500.000.- lık tutar yurt dışından tam olarak gelmesine rağmen Türk Lirası olarak kasasına giren parada beklenmedik bir zarar oluşmuştur.

Şöyle ki;

Mal bedeli : USD.500.000.-

Fiili ihraç tarihindeki : 11 Ekim 2018

Fiili ihraç tarihindeki kur : C/ 6.0601

İhracat bedelin yurda geliş tarihi : 31 Ocak 2019

İhracat bedelinin yurda geliş tarihindeki kur : C/ 5.2510

USD.500.000.- X C/ 6.0601 = TL.3.030.050.- Fiili ihraç tarihinde malın TRL bedeli

USD.500.000.- X C/ 5.2510 = TL.2.625.500.- İhraç bedelinin geldiği tarihteki TRL

———————

TL.404.550.- kur farkı zararı

Kuşkusuz ki rüzgâr her zaman ihracatçının karşısından esmez. Bazı zamanlar olur ki rüzgâr ihracatçının arkasından eserek ihracatçıya farklı bir güç takviyesi de yaratabilir.

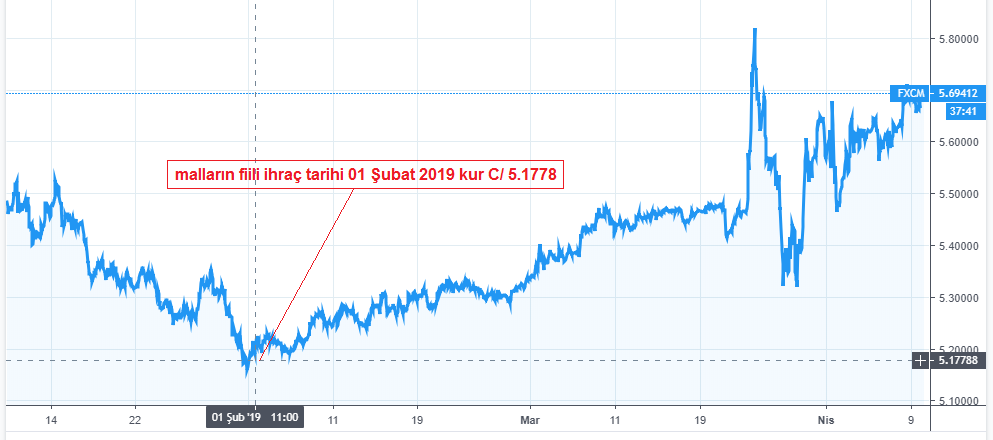

Mal bedeli : USD.500.000.-

Fiili ihraç tarihi : 01 Şubat 2019

Fiili ihraç tarihindeki kur : C/ 5.1778

Mal bedeli : USD.500.000.-

Fiili ihraç tarihi : 01 Şubat 2019

Fiili ihraç tarihindeki kur : C/ 5.1778

Mal bedelinin yurda geliş tarihi : 25 Mart 2019

Mal bedelinin yurda geldiği tarihteki kur : C/ 5.7032

USD.500.000.- X C/ 5.1778 = TL.2.588.900.- Fiili ihraç tarihinde malın TRL bedeli

USD.500.000.- X C/ 5.7032 = TL.2.851.600.- İhraç bedelinin geldiği tarihteki TRL

———————–

TL.262.700.- kur farkı kârı

01 Şubat 2019 tarihinde yurt dışına ihraç edilen mal bedeli 25 Mart 2019 tarihinde yurda gelmiş ve yürürlükteki yasa gereği ihracat bedeli dövizler firmanın talimatı ile birlikte aynı gün cari kur olan C/ 5.7032 fiyattan alış yapılmıştır. İhracatçı firmamızın fatura bedeli olan USD.500.000.- lık tutar yurt dışından tam olarak gelmesine rağmen Türk Lirası olarak kasasına giren parada beklenmedik bir kur farkı kârı oluşmuştur.

Yukarıdaki tüm örneklere göz atıldığında dış ticaret tacirlerini bekleyen risklerden bir tanesi kur farkı riskidir. Kur farkları bazı zamanlar risk, bazı zamanlarda da fırsat kapısını aralar. Kur farkları firmaya kaybettirdiğinde zarar, kazandırdığında ise kâr ettirir. Firmanın bilançolarına bakıldığında kur farkları beklenmedik zararlar oluşturabileceği gibi, beklenmedik fırsat karları da oluşturabilmektedir. Dış ticaret firmalarının ticari faaliyetleri ile ilgili kâr veya zararlarını beklenmedik kur hareketlerine göre şekillendirmesi ne kadar kabul edilebilir? Dış ticaret firmaları hızla değişen (volatilite) kurlarla ilgili olarak bir risk aldıkları gerçektir. Alınan bu riskler karşısında nasıl bir risk yönetimi kurulmalıdır?

RİSK YÖNETİMİNDE BELLİ İLKELERE DİKKAT ETMEK GEREKİYOR.

1) Riski azalmak için şeffaflığı bir yönetim anlayışı olarak benimsemek fayda sağlıyor.2) Risk yönetiminde en önemli faktör kullanılan teknikler değil, riski değerlendirenlerin deneyimleridir. Dolayısıyla deneyimli yönetici ve danışmanlarla çalışma tercih edilmelidir.

3) Risk yönetiminde en önemli ilkelerinden biri de neyi bilmediğini iyi anlamaktır. Her tekniğin ve modelin varsayımlar üzerine kurulu olduğunu unutmamak ve bu varsayımları sorgulamak gereklidir.

4) İşin farklı riskleri dengeli bir şekilde üstlenecek yapıda kurulmasına dikkat etmek gerekiyor. Örneğin Demirbank’ın sorunu portföyünü aşırı bir ağırlıkla hazine bonosu üzerine kurmasıydı.

5) Risk yönetiminde ve denetim mekanizmalarında disiplinli bir yaklaşımla düzenli olarak kontrolün sağlanması da önem taşıyor.

6) Risklerle birlikte, getirilerin de düzenli olarak ölçülmesi ve takip edilmesi iyi bir yönetim için gerekli.

Dış ticaret işlemlerinde kur riskini kontrol etmek her ne kadar bir risk yönetimi olsa da bu yönetimin bir parçası gerek ihracatçı, gerekse ithalatçı firmalarımıza bilançolarında fırsat kârları veya beklenmedik zarar oluşturmayacak sistemi kullanmak en mantıklısıdır. Bu sistem dış ticaret tacirlerimize ileri tarihli kur alımı veya satımı yaparak adeta kur garantisi veren;

- FORWARD

- OPTIONS

işlemleridir.

Dış ticaretteki kura ilişkin riskleri tamamen ortadan kaldırmasa da forward veya options işlemleri olası riskin azaltılmasına olarak verir. Dış ticaret ile iştigal eden tacirlerimizin kendilerini olası kur risklerine karşı koruması (hedge) için forward veya options yaptırması tavsiye edilmektedir.

FORWARD

FORWARD İŞLEMLER VE AVANTAJLARI

- Kur riskinin kontrol edilemesi ve en azından belli limitlerde tutulmasına olanak tanır.

- Forward yaparak kur belirsizliği ortadan kaldırılmış olur.

- Net ve güvenilir fiyatlama ya da bütçeleme yapılmasına olanak tanır.

- Nakit girişi ve kârlılık oranında beklenmedik ama aldatıcı dalgalanmaları önler.

FORWARD TANIMI

Forward sözleşmesi, tarafların aralarında yaptıkları görüşmeler neticesinde forward alanın sözleşmeye konu olan finansal varlığı, sözleşmede belirlenen fiyat üzerinden gelecekteki belirli bir tarihte satın almayı, forward satanın da sözleşmeye konu olan finansal varlığı satmasını şart koşan bir sözleşme çeşididir.

Taraflar sözleşmeye konu olan varlığın fiyat miktar ve teslim tarihini sözleşme tarihinde belirlerler. Bu şekilde taraflar, varlığın niteliğine göre döviz kurunda ve fiyat değişikliklerine karşı oluşacak finansman riskinin azaltılmasını amaçlar.

- Forward işlemler gayrikabilirücu olarak yapılır. Ne forward işlemini satan finansal kurumlar, ne de satın alan kişiler bu işlemden vazgeçemezler.

- Forward satın alan taraf, varlığın niteliğine göre; döviz kurunda ve fiyat değişikliklerine karşı oluşacak finansman riskinin azaltılmasını amaçlar.

- Forward riski yok etmemektedir… Riskin etkisini azaltır ama risk devam eder.

- Forward işleminin kapsamına her çeşit ürün girer; döviz, faiz, ticari mal, tarımsal ve sanayii ürünler.

- Forward sözleşmeler ileri tarihli yapılır. Bugünkü kuru değil, gelecekteki kuru size sabitler ve satar. Bu alım satımı da “Forward Sözleşme” ile yapar.

- Forward sözleşmesine konu olan varlıkların nitelikleri, teslim zamanı, miktarı ve yeri konusunda herhangi bir kısıtlama yoktur.

FORWARD İŞLEMLER VE AVANTAJLARI

- Kur riskinin kontrol edilmesi ve en azından belli limitlerde tutulmasına olanak sağlar.

- İthalat ya da ihracat olsun, vadeli ödeme veya tahsilât durumunda kur değerinin daha önce belirlenmesi sayesinde kurdaki dalgalanmaların olumsuz etkisinden korur.

- Dalgalı kur sistemi, kur belirsizliğini de beraberinde getirmektedir. Forward yaparak kur belirsizliği ortadan kaldırılmış olur. Net ve güvenilir fiyatlama ya da bütçeleme yapılmasına olanak tanır, firmaların kur dalgalanmalarını takip ederken harcadığı mesai böylece, asıl faaliyetlere (üretim, finansman, pazarlama vs.) yoğunlaşmasına yöneltilmiş olur.

- Nakit girişi ve karlılık oranında beklenmedik ama aldatıcı dalgalanmaları önler.

FORWARD İŞLEYİŞİ

İhracat veya ithalatla iştigal eden dış ticaret tacirlerimiz ihtiyaçlarına göre, ileri tarihli ya döviz almak, ya da döviz satmak istediklerinde piyasa koşullarına göre, tahmin ettikleri fiyattan dövizli işlem yapmak isterler.

İhracatçılar yurt dışından ihracat bedeli dövizleri geldiği yaklaşık tarihte, ihracatçı için güzel sayılabilecek kurdan dövizini bozdurmak isteyecektir. Bu durumda ihracat bedeli dövizlerin 20 Mayıs 2019 tarihinde yurda geleceği düşünüldüğünde, anılan tarihte kurlarda olumsuz bir sürpriz yaşanmaması açısından ihracatçı firma bir finans

kuruluşu ile forward döviz satış anlaşması yaparak 20 Mayıs 2019 tarihinde işlem yapılmak üzere finans kuruluşu tarafından ihracatçı firmaya bir döviz alış kuru (bu işlem finansman kuruluşu için döviz alış, ihracatçı firma için döviz satış işlemidir) teklif edilir (örnek: USD kur C/ 5.8050) ve aynı zamanda ihracatçının mutabakatı talep edilir. İhracatçı firmanın teklif edilen kuru kabul etmesi halinde forward döviz satış sözleşmesi imzalanır.

Bu sözleşme şu anlama gelir;

- İhracatçı firma sözleşmede belirtilen kurdan 20 Mayıs 2019 tarihinde ihracat bedeli dövizleri finans kuruluşuna satmayı gayrikabilirücu olarak kabul etmiştir. Örnekte belirtilen USD kuru olan C/ 5.8050’den satacaktır. Anılan tarihte USD kuru C/ 5.8050’den aşağı da olsa, yukarı da olsa ihracatçı sözleşmede belirtilen kur üzerinden dövizini bankaya satacaktır. Diğer bir ifade ile 20 Mayıs 2019 tarihinde piyasa kurundan değil, sözleşmede belirtilen kur üzerinden ihracatçımız dövizini satmayı gayrikabilirücu olarak kabul etmiştir.

- Finans kuruluşu sözleşmede belirtilen kurdan 20 Mayıs 2019 tarihinde ihracatçının satacağı dövizleri sözleşmede belirtilen kur olan C/5.8050’den satın almayı gayrikabilirücü olarak kabul eder. 20 Mayıs 2019 tarihinde piyasa kuru ne olursa olsun finans kuruluşu ihracatçının dövizini kararlaştırılan kur olan C/ 5.8050’den almak zorundadır.

İhracatçı dövizlerini TRL’na çevirme konusunda forward yapmak sureti ile olumsuz sürprizlere kapılarını kapamıştır. İşini şansa bırakmamıştır. Finans kuruluşu forward ile tarihli kur garantisini ihracatçımıza vermiştir. İthalatçıların ileri vadeli döviz satın alma taleplerinde de forward kur garantisini yapmaktadır. İthalatçı forward yapmak sureti ile ileri tarihli satın alacağı dövizlerin kurunu sabitlemiş olur.

DÖVİZ FORWARD SÖZLEŞMELERİ

Tarafların gelecekte belirli bir tarihte sözleşmede anlaşma sağlanan forward kur üzerinden, belli bir tutar ulusal paranın farklı bir döviz cinsi ile değiştirilmesine dayalı sözleşmelere denir. İhracatçı ve ithalatçılara, gelecekteki bir tarihte yapacakları teslimat, tahsilat, ödeme, fiyat değişikliklerinden kaynaklanan risklerden korunma olanağı sağlar.

Döviz Forward sözleşmeleri;

- Tarafların kendi aralarında yapacakları görüşmeler sonunda belirlenen unsurların sözleşmeye yazılması ve imzalanması ile yapılır.

- Taraflar gelecekteki kuru sabitlemek ve kur riskinden korunmak için bu işlemi yapar.

- Dış ticaret işlemlerini gerçekleştiren taraflar, döviz kurundan kaynaklanan zarardan kurtulmak için sözleşmenin yapıldığı tarihte döviz forward satın alarak vade sonunda transfer edeceği tutarın karşılığını sabitler.

- Kurumları bankalar ve brokerlardır.

- Bu kurumlar döviz forward piyasasındaki arz ve talebi dengeleyici yönde işlem gerçekleştirirler.

- Bu kurumların karı, dövizin alış ve satış kurları arasındaki olumlu farktır.

Süresi genellikle 3, 6, 9 ay olabilir. - Vade sonunda, sözleşmedeki fiyat ile cari fiyat/spot fiyat karşılaştırılır.

- Forward fiyat, spot fiyattan düşük ya da fazla olabilir. Forward ve spot kurların eşit olması halinde ise forward fiyat “düzgün/flat” gerçekleşmiş olur.

Forward kurlar basit tarifi ile iki döviz cinsinin faiz farklarına dayanan bir hesaplamadır. Döviz forward sözleşmelerinde kuru belirleyen temel faktörler finansal varlığın bugünkü değeri gelecekteki döneme taşıma maliyeti elde tutma getirisidir.

OPTIONS (OPSİYON)

İleri tarihli alım satım işleminde cayma hakkı verir

Opsiyon = olasılık

Options adeta Forward işleminin kasko giydirilmiş şeklidir.

OPSİYON SÖZLEŞMESİ

Opsiyon sözleşmesi, satın alan tarafa alım-satım hakkı verdiğinden dolayı satın alan taraf bu hakkını kazançlı olduğu zaman kullanacaktır. Opsiyonu satan taraf ise sözleşmeyi alan tarafın hakkını kullanmak istemesi halinde alım ya da satım yükümlülüğünü yerine getirmesi gerekmektedir. Ancak, opsiyonu satın alan taraf, bu hakkına karşı opsiyonu satan tarafa opsiyon primi adı verilen bir ücret (komisyon) ödemek durumundadır.

Opsiyon sözleşmesini alan tarafın riski ödediği primle sınırlı iken satan tarafın yükümlülüğü sınırsızdır

Opsiyonu satın alan taraf, belli bir prim ödemek sureti ile ileri tarihli alım satın sözleşmesinden gerektiğinde cayma hakkını satın almış olur.

OPSİYON

Küçük bir prim ödeyerek satın alınan opsiyon, Forward işleminin sigortasıdır.

Bu sigorta Forward işleminde beklenmedik sürpriz sonuçlara karşı sizi korur.

OPSİYON SÖZLEŞMELER

Opsiyon sözleşmesi, alıcısına (buyer veya holder) sözleşmeye dayanak oluşturan varlığı, belirlenen fiyattan ve belirlenen tarihe kadar geçecek süre içinde herhangi bir zamanda alma ya da satma hakkı veren bir sözleşmedir.

Opsiyon sözleşmeler sözleşmeyi alan kişi açısından bir yükümlülük getirmemekte, bir hak vermektedir. Bu hakkın kullanılıp kullanılmama kararı ise tamamen opsiyon sözleşmesi alan tarafa bırakılmaktadır. Opsiyon satın alan taraf belirli bir fiyat üzerinden söz konusu ürünü alma veya satma hakkını belli bir prim ödeyerek satın alır. Buna karşılık opsiyonu satan taraf karşı taraf talep ettiğinde sözleşmeye konu olan ürünü teslim etme yükümlülüğünü üstlenir. Bu yükümlülüğün doğması için opsiyon hakkının vade tarihine kadar kullanılması şarttır. Aksi halde satıcının yükümlülüğü ortadan kalkar.

Opsiyon alıcısının maksimum zararı en olumsuz koşullarda ödediği prim miktarıyla sınırlıdır, karı ise teorik olarak sınırsızdır. Opsiyon satıcısının ise en olumlu şartlarda maksimum karı kendisine ödenen prim miktarıyla sınırlı olup, zararı teorik olarak sınırsızdır.

OPSİYON İŞLEYİŞİ

İhracatçılar yurt dışından ihracat bedeli dövizleri geldiği tarihte, ihracatçı için güzel sayılabilecek kurdan dövizini bozdurmak isteyecektir. Bu durumda ihracat bedeli dövizlerin 20 Mayıs 2019 tarihinde yurda geleceği düşünüldüğünde, anılan tarihte kurlarda olumsuz bir sürpriz yaşanmaması açısından ihracatçı firma bir finans kuruluşu ile opsiyon döviz satış anlaşması yaparak 20 Mayıs 2019 tarihinde işlem yapılmak üzere finans kuruluşu tarafından ihracatçı firmaya bir döviz alış kuru teklif edilir (örnek: USD kur C/ 5.8050) ve aynı zamanda ihracatçının mutabakatı talep edilir. İhracatçı firmanın teklif edilen kuru kabul etmesi halinde opsiyon döviz satış sözleşmesi imzalanır. Sözleşme imzalandığında ihracatçı firma piyasa koşullarına göre finans kuruluşuna opsiyon primi ödemek zorundadır.

Bu sözleşme şu anlama gelir;

İhracatçı firma sözleşmede belirtilen kurdan 20 Mayıs 2019 tarihinde ihracat bedeli dövizleri finans kuruluşuna satmayı kabul etmiştir. Örnekte belirtilen USD kuru olan C/ 5.8050’den satacaktır. Anılan tarihte USD kuru C/5.8050’den aşağı da olursa ihracatçı sözleşmede belirtilen kur üzerinden dövizini bankaya satacaktır. Diğer bir ifade ile 20 Mayıs 2019 tarihinde piyasa kurundan değil, sözleşmede belirtilen kur üzerinden ihracatçımız dövizini satmayı kabul etmiştir. İhracatçımızın sözleşmede belirtilen kur üzerinden dövizini satması ihracatçımızın menfaati olması halinde mümkündür. Ancak 20 Mayıs 2019 tarihinde kurun yükseldiği ve C/ 6.1075 veya daha yukarı olması halinde, ihracatçımız opsiyon sözleşmesindeki lehe olan hükümlerinden yararlanarak opsiyon sözleşmesindeki cayma hakkını kullanarak işlemden vazgeçecek ve opsiyon sözleşmesi iptal edilecek. İptal edilen sözleşmenin ardından ihracatçı firma daha yüksek olan piyasa kurları olan C/6.1075 üzerinden işlem yaparak ciddi kâr sağlayacaktır.

İhracatçı dövizlerini TRL’na çevirme konusunda opsiyon yapmak sureti ile olumsuz sürprizlere kapılarını kapamıştır. İşini şansa bırakmamıştır. Opsiyon yaparak Forward ile muhtemel kaza yapma olasılığının önüne geçmiş olacaktır. Opsiyon tarihli kur garantisini ve aynı zamanda cayma hakkını ihracatçımıza vermiştir.

İthalatçıların ileri vadeli döviz satın alma taleplerinde de opsiyon kur garantisini yapmaktadır. İthalatçı opsiyon yapmak sureti ile ileri tarihli satın alacağı dövizlerin kurunu sabitlemiş ve aynı zamanda cayma hakkını da satın almış olur.

Opsiyon sözleşmesi satın alan tarafa (ithalatçı veya ihracatçıya) alım-satım, cayma hakkı verdiğinden, satın alan taraf bu cayma hakkını kazançlı olduğu zaman kullanacaktır.

Opsiyon alıcısının en olumsuz koşullarda zararı ödediği prim kadardır; kârı ise kontrat kadardır.

Opsiyonu satan banka kendisini “Hedge” ettiğinde, zarar etmekten kurtulur.

Dış ticaretteki riskler geniş kapsamlıdır. Bu ay sadece dış ticaretin finansman kısmına ve muhtemel zararların neler olabileceği ile çözüm yollarına değindim. Haziran Ayı bölümünde dış ticaretteki diğer riskler olan; taşıma riski, deniz konşimentolarının önemi ve riskleri, ödeme riski ve belgelerde sahtecilik risklerine ile poliçeler ve P/N (promissory Note) konularına değineceğim. Akreditifli ödemenin çok garantili olduğunu düşünürüz değil mi? Ya risklerinin ne olduğunu biliyor muyuz?

Kuşkusuz ki dış ticaretteki en önemli riskler; bilgisizlik, eğitimsizlik ve karşılıklı niyetler. Eğitimsiz ve bunun sonucunda yetersiz bilgiye sahip isek, risk kucağımızda demektir. İhracatçının yetersiz bilgiye sahip olması, buna karşılık ithalatçının ise tam donanımlı bilgiye sahip olmasının nasıl bir risk kapısını aralayacağını düşündünüz mü? İthalatçı ve ihracatçının niyetlerinin negatif olması halinde her koşulda riskin yaşanacağı anlamına gelir. Dahası; dış ticaret tacirlerine yön ve destek veren bankacıların yetersiz bilgiye sahip olmasına ne diyeceksiniz? Bankacıyı ve dış ticaret tacirlerini bekleyen risklere göz atacağız.