- Giriş

Enflasyon bir ekonomide fiyatlar genel düzeyinin sürekli ve devamlı olarak yükselmesi ve bunun sonucunda paranın satın alma gücünün düşmesidir. Bir ekonomide yüksek enflasyonun yaşandığı dönemlerde işletmelerin bilançoları bundan olumsuz olarak etkilenmektedir. Bu olumsuzluklar enflasyon muhasebesi uygulanmak suretiyle giderilmeye çalışılmaktadır.

Enflasyon bir ekonomide fiyatlar genel düzeyinin sürekli ve devamlı olarak yükselmesi ve bunun sonucunda paranın satın alma gücünün düşmesidir. Bir ekonomide yüksek enflasyonun yaşandığı dönemlerde işletmelerin bilançoları bundan olumsuz olarak etkilenmektedir. Bu olumsuzluklar enflasyon muhasebesi uygulanmak suretiyle giderilmeye çalışılmaktadır.

Muhasebe literatüründe “enflasyon muhasebesi”, Türkiye’deki mevzuatta “enflasyon düzeltmesi” olarak isimlendirilen uygulama genel olarak, paranın satın alma gücündeki değişmeler nedeniyle gerçek durumu yansıtmaktan uzaklaşan finansal tabloların, gerçek durumu yansıtır hale gelmelerini sağlamak amacıyla düzeltme işlemine tabi tutulmasıdır.

Yüksek enflasyonun finansal tablolar üzerindeki olumsuz etkilerinin ortadan kaldırılması amacıyla, 17.12.2003 tarihli 5024 sayılı Kanun ile; Vergi Usul Kanunu’nun mükerrer 298. maddesinin değiştirilerek yeniden düzenlenmesi ile enflasyon düzeltmesi uygulaması 30.12.2003 tarihinden itibaren hayata geçirilmiştir.

Enflasyon düzeltmesi, en son 2004 takvim yılı için uygulanmış olup, 2020 takvim yılına kadar gerekli koşulların oluşmaması nedeniyle, 2021 ve 2022 takvim yıllarında da Vergi Usul Kanunu’na eklenen geçici 33. madde ile enflasyon düzeltmesi 2023 takvim yılı sonuna kadar ertelendiği için, 2005 ile 2022 takvim yıllarında (18 yıl) enflasyon düzeltmesi yapılmamıştır. Vergi Usul Kanunu’na eklenen geçici 33. madde gereğince 2023 takvim yılı (kendilerine özel hesap dönemi tayin edilenlerde 2024 yılında biten özel hesap dönemi) sonu itibariyle, 2023 hesap dönemine ilişkin bilançoların VUK’un mükerrer 298. maddesinin (A) fıkrası hükümleri çerçevesinde enflasyon düzeltmesine tabi tutulması gerekmektedir.

Vergi Usul Kanunu’nun mükerrer 298/A maddesinde enflasyon düzeltmesi; “mali tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanması” şeklinde tanımlanmıştır. 555 Sıra No.lu VUK Genel Tebliğinde ise; “enflasyon düzeltmesi, mali tablolarda yer alan parasal olmayan kıymetlerin Türk Lirası değerlerinin, tablonun ait olduğu tarihteki değerine yükseltilmesinden ibaret bir işlemdir. Düzeltme, parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının düzeltme katsayıları ile çarpılması suretiyle gerçekleştirilecektir.” şeklinde tanımlama yapılmıştır.

- Enflasyon Düzeltmesi Koşulları

Vergi Usul Kanunu’nun mükerrer 298. maddesinin (A) fıkrasına göre; mükellefler Yİ-ÜFE endeksindeki artışın, içinde bulunulan dönem dâhil son üç hesap döneminde %100’den ve içinde bulunulan hesap döneminde %10’dan fazla olması halinde finansal tablolarını enflasyon düzeltmesine tabi tutacaklardır.

Enflasyon düzeltmesi, her iki şartın aynı anda birlikte gerçekleşmemesi halinde sona erecektir. Buna göre; enflasyon düzeltmesi yapılan bir hesap döneminden sonra, Yİ-ÜFE’deki artışın; içinde bulunulan dönem dâhil son üç hesap döneminde %100’den ve içinde bulunulan hesap döneminde %10’dan az olması durumunda enflasyon düzeltmesi sona erecektir. Bir başka deyişle, enflasyon düzeltmesine başlanılan bir hesap döneminden sonra, söz konusu şartlardan sadece birinin gerçekleşmemesi halinde de enflasyon düzeltmesi yapma yükümlülüğü devam edecektir.

Mükellefler, geçici vergi dönemlerinin sonu itibariyle de mali tabloları düzenlemek ve enflasyon düzeltmesi yapmak zorundadırlar. Geçici vergi dönemlerinde yukarıda belirtilen oranların tespitinde, son üç hesap dönemi yerine üçer aylık dönemlerin son ayı dâhil önceki otuz altı ay ve içinde bulunulan hesap dönemi yerine son on iki ay dikkate alınacaktır.

Bir hesap dönemi içindeki geçici vergi dönemlerinin herhangi birinde enflasyon düzeltmesi yapılması halinde takip eden geçici vergi dönemlerinde ve içinde bulunulan hesap dönemi sonunda da enflasyon düzeltmesi yapılması gerekmektedir.

- Enflasyon Düzeltmesi Yapacak Olanlar

Enflasyon düzeltmesi, kollektif, adî komandit, adî şirketler ve kurumlar vergisi mükellefi olan iş ortaklıkları dâhil kazançlarını bilanço esasına göre tespit eden gelir veya kurumlar vergisi mükellefleri tarafından yapılacaktır.

Enflasyon düzeltmesi, kollektif, adî komandit, adî şirketler ve kurumlar vergisi mükellefi olan iş ortaklıkları dâhil kazançlarını bilanço esasına göre tespit eden gelir veya kurumlar vergisi mükellefleri tarafından finansal tablolardan sadece bilançolarını enflasyon düzeltmesine tabi tutacaklardır. Buna göre hesap dönemi takvim yılı olan işletmeler 31.12.2023 tarihli bilançoları ile 2024 ve sonrası hesap dönemlerinde düzeltme şartlarının devam etmesi halinde geçici vergi ve hesap dönemleri sonu itibariyle bilançolarını enflasyon düzeltmesi işlemine tabi tutacaklardır.

Kazançlarını işletme hesabı esasına (zirai işletme hesabı dâhil) göre tespit eden mükellefler ile serbest meslek kazanç defteri tutan serbest meslek erbabı mükellefler enflasyon düzeltmesi yapamazlar. Ancak, bu mükellefler sadece, amortismana tâbi iktisadi kıymetleri için enflasyon düzeltmesine tabi tutulmuş tutarları üzerinden amortisman ayırabilirler.

- Enflasyon Düzeltmesinin Uygulanması

Enflasyon düzeltme işlemi, bilançoda gösterilen parasal olmayan varlık veya yükümlülük kalemlerinin Vergi Usul Kanunu’nun değerleme hükümlerine göre belirlenen tarihi maliyetlerinin (düzeltmeye esas tutar) düzeltme katsayısı ile çarpılması suretiyle gerçekleştirilir.

Parasal olmayan kıymetler, parasal kıymetler dışındaki kıymetlerdir. Parasal kıymetler ise Türk Lirasının değerindeki değişmeler karşısında nominal değerleri aynı kaldığı halde satın alma güçleri fiyat hareketlerine göre ters yönde değişen kıymetlerdir.

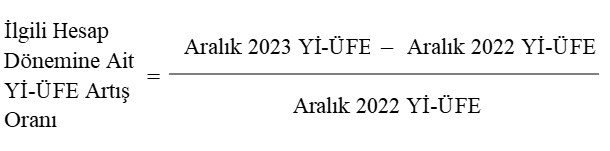

Düzeltme katsayısı, finansal tabloların ait olduğu aya ilişkin Yİ-ÜFE endeksinin, enflasyon düzeltmesine tabi tutulacak hesap kaleminin düzeltmeye esas alınacak tarihini içeren aya ait Yİ-ÜFE endeksine bölünmesiyle elde edilen katsayıdır.

Enflasyon düzeltmesine tabi tutulan hesap kaleminin, enflasyon düzeltmesi sonrasındaki değeri ile düzeltme öncesi değeri enflasyon farkı “Enflasyon Fark Hesabı” olarak ilgili hesap kaleminin alt hesabına kaydedilecektir. İşlemin karşı ayağı ise “Enflasyon Düzeltme Hesabı”na kaydedilecektir.

2023 yılına ilişkin yapılan enflasyon düzeltmesine ait kayıtlar 2023 yılı yasal defterlerine, 2024 ve sonraki dönemlerde yapılacak enflasyon düzeltmesine ait kayıtlar da ilgili dönem defterlerine kaydedilecektir.

- Reel Olmayan Finansman Maliyeti (ROFM) Kavramı

Enflasyon düzeltmesi işlemi, esas olarak iktisadi kıymetlerin Vergi Usul Kanunu’nda düzenlenen değerleme hükümlerine göre tespit edilen tutarları dikkate alınarak gerçekleştirilmektedir. Ancak, stokların, satılan malın, maddi duran varlıkların, maddi olmayan duran varlıkların maliyet bedeline ve mali duran varlıkların alış bedeline ilave edilen reel olmayan finansman maliyetleri (ROFM) düşüldükten sonra bulunan tutarların enflasyon düzeltmesine tabi tutulması gerekmektedir.

Reel olmayan finansman maliyeti (ROFM), enflasyon düzeltmesine tabi tutulacak iktisadi kıymetin iktisap edilmesi aşamasında katlanılan finansman maliyeti içerisindeki enflasyon tutarıdır. Enflasyon düzeltmesi sırasında bu tutarın hesaplanarak ilgili iktisadi kıymetin maliyet bedelinden düşülmesi ve enflasyon düzeltmesinin kalan tutar üzerinden yapılması gerekmektedir.

Toplam finansman maliyeti içerisinde krediyi kullanmanın bedeli olan faiz ile alınan borcun geri ödenmesinde krediyi kullandıran kurumun enflasyon nedeniyle uğrayacağı kayıp tutarı da bulunmaktadır. Toplam finansman maliyeti içerisinde faiz tutarı reel finansman maliyeti, krediyi kullandıran kurumun enflasyon nedeniyle uğrayacağı kayıp tutarı ise reel olmayan finansman maliyeti olarak nitelendirilmektedir. Söz konusu reel olmayan finansman maliyeti (ROFM) tutarının iktisadi kıymetin bilançoda gösterilen değerinden düşülerek, düzeltmeye esas tutarının bulunması ve enflasyon düzeltmesinin bu tutar üzerinden yapılması gerekmektedir.

Özet olarak reel olmayan finansman maliyeti, bir iktisadi kıymetin maliyetine ilave edilmiş olan finansman giderinin içindeki enflasyon farkıdır. Bünyesinde reel olmayan finansman maliyeti içerebilecek parasal olmayan varlık kalemleri şunlardır: Stoklar, maddi duran varlıklar, mali duran varlıklar, özel tükenmeye tabi varlıklar. Bünyesinde reel olmayan finansman maliyeti ihtiva edebilen iktisadi kıymetlerin listesi 555 Sıra No.lu VUK genel Tebliği’nde Ek-3’de belirtilmiştir.

- Reel Olmayan Finansman Maliyeti Hesaplama Yöntemleri

Enflasyon düzeltmesi işleminde, reel olmayan finansman maliyetleri, “Borç Tutarının Esas Alınması” ve “Toplam Finansman Maliyetinin Esas Alınması” yöntemlerinden biri seçilerek hesaplanabilir. Yöntemlerin seçiminde herhangi bir şart aranmamaktadır, kullanılacak yöntemin seçimi işletmelere bırakılmıştır.

6.1. Borç Tutarının Esas Alınması Yöntemi

Borç tutarının esas alınması yönteminde, ROFM; her türlü borçlanmada, borç tutarlarına borcun kullanıldığı döneme ait Yİ-ÜFE artış oranının uygulanması suretiyle hesaplanır. İktisadi kıymetin maliyetine dahil edilen reel olmayan finansman maliyeti hesaplanır ve bu tutar iktisadi kıymetin değerinden düşülerek düzeltmeye esas değere ulaşılır. Bu yön-temde ROFM aşağıdaki formül yardımıyla hesaplanır.

6.1.1. ROFM Tutarının Aktifleştirilen Finansman Maliyetinden Küçük Olması Durumu

Hesaplanan oranın borç tutarına uygulanması suretiyle bulunan tutarın (ROFM), formülde dikkate alınan borç tutarı nedeniyle ilgili dönemde maliyetle/alış bedeliyle ilişkilendirilen finansman giderleri toplamından küçük olması halinde bahse konu finansman giderlerini aşan kısmın reel finansman maliyeti olduğu kabul edilecektir. Hesaplanan ROFM tutarı ise, düzeltmeye esas tutarı belirlemek üzere iktisadi kıymetin maliyetinden düşülecektir.

Örnek: MVT Sanayi ve Ticaret AŞ, 20.06.2023 tarihinde 4.000.000.- TL banka kredisi kullanmak suretiyle üretim faaliyetlerinde kullanmak amacıyla bir makine satın almıştır. 30.10.2023 tarihinde kredi kapatılmış ve 1.100.000.- TL faiz ödenmiştir. Ödenen faiz makinenin maliyet bedeline eklenmiştir.

Buna göre, 31.12.2023 tarihli bilançoda makinenin maliyet bedeli 5.100.000.- TL olarak görünecektir. Makinenin maliyet bedeli içerisinde bulunan reel olmayan finansman maliyeti düşüldükten sonra kalan tutar üzerinden enflasyon düzeltmesi yapılması gerekmektedir. Borç tutarının esas alınması yönteminde makinenin maliyet bedeli içerisinde yer alan ROFM aşağıdaki şekilde hesaplanır.

ROFM = 4.000.000 x (2.803,29 – 2.320,72) ÷ 2.320,72

ROFM = 4.000.000 x 0,20794 = 831.760.- TL

Hesaplanan ROFM tutarı makinenin maliyetine eklenen finans maliyetinden küçük olduğu için düzeltmeye esas tutar belirlenirken bu tutar dikkate alınacaktır. 831.760.- TL makinenin 31.12.2023 tarihli bilançoda görünen değerinden düşülecek ve bulunan tutar makinenin enflasyon düzeltmesine tabi tutulacak tutarı olacaktır. Buna göre, makinenin enflasyon düzeltmesine esas tutulacak tutarı: 5.100.000 – 831.760 = 4.268.240.- TL olacaktır. Faiz tutarının 268.240.- TL’lik (1.100.000 – 831.760) kısmı reel finansman maliyeti olarak kabul edilecektir.

Bu makinenin enflasyon düzeltmesinde kullanılacak düzeltme katsayısı aşağıdaki şekilde hesaplanır.

Bu makinenin enflasyon düzeltmesi ise aşağıdaki şekilde yapılacaktır.

6.1.2. ROFM Tutarının Aktifleştirilen Finansman Maliyetinden Büyük Olması Durumu

Hesaplanan oranın borç tutarına uygulanması suretiyle bulunan tutarın (ROFM), formülde dikkate alınan borç tutarı nedeniyle ilgili dönemde maliyetle/alış bedeliyle ilişkilendirilen finansman giderleri toplamından büyük olması halinde, bahse konu finansman giderlerinin tamamının reel olmayan finansman maliyeti olduğu kabul edilecektir.

Örnek: MVT Sanayi ve Ticaret AŞ, 10.03.2023 tarihinde 2.000.000.- TL banka kredisi kullanmak suretiyle üretim faaliyetlerinde kullanmak amacıyla bir makine satın almıştır. 30.09.2023 tarihinde kredi kapatılmış ve 400.000.- TL faiz ödenmiştir. Ödenen faiz makinenin maliyet bedeline eklenmiştir.

Buna göre, 31.12.2023 tarihli bilançoda makinenin maliyet bedeli 2.400.000.- TL olarak görünecektir. Makinenin maliyet bedeli içerisinde bulunan reel olmayan finansman maliyeti düşüldükten sonra kalan tutar üzerinden enflasyon düzeltmesi yapılması gerekmektedir. Borç tutarının esas alınması yönteminde makinenin maliyet bedeli içerisinde yer alan ROFM aşağıdaki şekilde hesaplanır.

ROFM = 2.000.000 x (2.749,98 – 2.147,44) ÷ 2.147,44

ROFM = 2.000.000 x 0,28059 = 561.180.- TL

Hesaplanan ROFM tutarı makinenin maliyetine eklenen finansman maliyetinden büyük olduğu için aktifleştirilen 400.000.- TL’lik finansman giderinin tamamı ROFM olarak kabul edilecektir. Buna göre, makinenin enflasyon düzeltmesine esas tutulacak tutarı 2.000.000.- TL olacaktır.

6.2. Toplam Finansman Maliyetinin Esas Alınması Yöntemi

Farklı faiz oranları ile birden fazla kredi kullanılmış ve bu kredilerin finansman maliyetleri birden fazla hesap kalem üzerinde aktifleştirilmiş ise, reel olmayan finansman maliyetlerinin hesaplanması için faiz oranı belirlemek güçleşmektedir. Bu durumda ROFM, toplam finansman maliyetinin esas alınması yönteminin kullanılarak tespit edilir.

Toplam finansman maliyetinin esas alınması yönteminde, maliyet veya alış bedeline dâhil edilen finansman giderlerinin reel olmayan kısımları (ROFM); toplam finansman maliyetlerine, ilgili döneme ait Yİ-ÜFE artış oranının hesap dönemine ait ortalama ticari kredi faiz oranına bölünmesi sonucunda belirlenen oranlar uygulanmak suretiyle bulunan tutarın, maliyet veya alış bedelinden düşülmesi suretiyle hesaplanır.

İlgili hesap dönemine ait Yİ-ÜFE artış oranı aşağıda gösterilen formül yardımıyla hesaplanır:

Ortalama ticari kredi faiz oranları T.C. Merkez Bankası tarafından haftalık olarak yayımlanmaktadır.

Normal şartlar altında, söz konusu formüldeki oranın, (0) ile (1) arasında gerçekleşmesi gerekir. Oranın (1)’den büyük çıkması, kredi faiz oranlarının, gerçekleşen Yİ-ÜFE artış oranlarının gerisinde kaldığını ifade etmektedir. Bu durumda, formüldeki oran (1) olarak alınacak ve toplam finansman maliyetinin tamamının reel olmadığı kabul edilecektir.

Aylar itibarıyla Yİ-ÜFE’de oluşan farklılıklar nedeniyle formüldeki oranın negatif çıkması halinde ise toplam finansman maliyetinin tamamının reel olduğu kabul edilecektir.

Örnek: MVT Sanayi ve Ticaret AŞ, 15.04.2023 tarihinde 1.000.000.- TL banka kredisi kullanmak suretiyle üretim faaliyetlerinde kullanmak amacıyla bir makine satın almıştır. Kredi, 15.10.2023 tarihinde kapatılmış ve 200.000.- TL faiz ödenmiştir. Ödenen faiz makinenin maliyet bedeline eklenmiştir.

Buna göre, 31.12.2023 tarihli bilançoda makinenin maliyet bedeli 1.200.000.- TL olarak görünecektir. Makinenin maliyet bedeli içerisinde bulunan reel olmayan finansman maliyeti düşüldükten sonra kalan tutar üzerinden enflasyon düzeltmesi yapılması gerekmektedir. Toplam finansman maliyetinin esas alınması yönteminde makinenin maliyet bedeli içerisinde yer alan ROFM aşağıdaki şekilde hesaplanır.

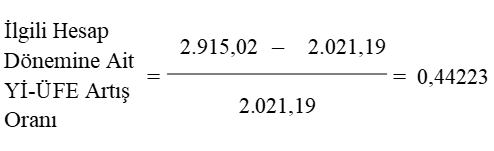

Aralık 2023 Yİ-ÜFE : 2.915,02

Aralık 2022 Yİ-ÜFE : 2.021,19

Ortalama Ticari Kredi Faiz Oranı : %48,02

Hesaplanan ROFM tutarı makinenin maliyetine eklenen finansman maliyetinden küçük olduğu için düzeltmeye esas tutar belirlenirken bu tutarın tamamı dikkate alınacaktır. Hesaplanan ROFM tutarı olan 184.186.- TL makinenin 31.12.2023 tarihli bilançoda görünen değerinden düşülecek ve bulunan tutar makinenin enflasyon düzeltmesine tabi tutulacak tutarı olacaktır. Buna göre, makinenin enflasyon düzeltmesine esas tutulacak tutarı: 1.200.000 – 184.186 = 1.015.814.- TL olacaktır. Faiz tutarının 15.814.- TL’lik (200.000 – 184.186) kısmı reel finansman maliyeti olarak kabul edilecektir.

- Diğer Hususlar

Enflasyon düzeltmesi işlemlerinde reel olmayan finansman maliyeti (ROFM) hesaplanırken dikkat edilmesi gereken diğer huşular aşağıda belirtilmiştir.

a) Enflasyon düzeltmesine tabi tutulacak parasal olmayan kıymetin düzeltmeye esas tutarına ulaşılırken; ROFM ilgili kıymetin bilançoda gösterilen tutarından düşülür. Düzeltme işlemi kalan tutar üzerinden yapılır. Vergi Usul Kanunu’nun geçici 31. maddesi, geçici 32. maddesi ve mükerrer 298/Ç maddesi uyarınca yeniden değerlemeye tabi tutulmuş iktisadi kıymetler enflasyon düzeltmesine tabi tutulurken, düzeltmeye esas değer olan yeniden değerleme sonrası değerler için ROFM hesabı yapılmayacaktır.

b) Yabancı para üzerinden borçlanmalarda borcun kullanıldığı döneme ait Yİ-ÜFE artış oranı, borcun alındığı tarihteki Türk Lirası karşılıklarına uygulanır. Dolayısıyla yabancı para üzerinden yapılan borçlanmalarda ROFM hesaplanırken Yİ-ÜFE artış oranının uygulanacağı borç tutarı, yabancı para üzerinden alınan borcun alındığı tarihteki Türk Lirası karşılığıdır.

c) Birden fazla hesap dönemine yayılan ve finansman gideri her hesap döneminde maliyete atılan borçlanmalarda, ROFM hesaplanması, her hesap dönemi itibariyle ayrı ayrı borç tutarının borcun kullanıldığı döneme ait Yİ-ÜFE artış oranının uygulanması suretiyle hesaplanır. Aynı hesap dönemi içinde, borç geri ödemesinin (kapamanın) birden fazla ayda yapılması durumunda, her geçici vergi döneminin sonunda geçerli olan Yİ-ÜFE oranı kullanılabilir.

d) Birden fazla hesap dönemine yayılan ve finansman gideri her hesap döneminde maliyete atılan yabancı para üzerinden borçlanmalarda, reel olmayan finansman maliyetinin hesaplanması, her hesap dönemi itibariyle ayrı ayrı borç tutarının borcun alındığı tarihteki Türk Lirası karşılıklarına borcun kullanıldığı döneme ait Yİ-ÜFE artış oranının uygulanması suretiyle hesaplanacaktır.

e) Krediler ile ilgili olarak ödenen vergi ve harçlar gibi bazı finansman giderleri, kullanılan yabancı kaynağın kullanım süresine bağlı olarak oluşmadığından enflasyon unsuru içermezler. Bu nedenle enflasyon düzeltmesi uygulamasında bu giderler reel olarak kabul edilir ve bunlar için ayrıca ROFM ayrıştırması yapılmaz.

M. Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

vefa.toroslu@gmail.com