Hizmet Alımında Aşırı Düşük Tekliflerin İstenmesi?")

Ar-Ge çalışmalarında, lojistik ve malzeme taşıma işlemlerinin yoğun olduğu sektörlere yönelik CubeBOX-AMR sistemini geliştirildi. Karanlık fabrika konseptine uyumu sayesinde “otonom hareket”, “esneklik”, “kolay entegrasyon” ve “iletişim yetenekleri”ne sahip olan CubeBOX-AMR sistemi robotları, işletmelere rekabet avantajı sağlamanın yanı sıra üretim verimliliğini de artıracak özellikleriyle fark yaratıyor. CubeBOX-AMR bu yıl içinde sanayicinin kullanımına sunulacak.

Ar-Ge çalışmalarında, lojistik ve malzeme taşıma işlemlerinin yoğun olduğu sektörlere yönelik CubeBOX-AMR sistemini geliştirildi. Karanlık fabrika konseptine uyumu sayesinde “otonom hareket”, “esneklik”, “kolay entegrasyon” ve “iletişim yetenekleri”ne sahip olan CubeBOX-AMR sistemi robotları, işletmelere rekabet avantajı sağlamanın yanı sıra üretim verimliliğini de artıracak özellikleriyle fark yaratıyor. CubeBOX-AMR bu yıl içinde sanayicinin kullanımına sunulacak.

Türkiye talaşlı imalat sanayinin yurt dışındaki rekabeti ve yüksek ihracatı için teknoloji yatırımlarını Ar-Ge çalışmalarıyla desteklenen, geliştirilen çözümler arasına yenileri eklenmeye devam ediyor. Karanlık fabrika konseptine uyumlu olarak “metal yakalı çalışan” anlayışıyla tasarlanan yeni CubeBOX-AMR robot sistemi, işletmelerin ihtiyaçları doğrultusunda darboğaz yaşadıkları, yüksek maliyetleri ve operasyonel giderleri olan stoklama ve lojistik süreçlerinde yalınlık, uçtan uca planlama, ERP entegrasyonu ve insansız çalışma gibi birçok fayda sağlayacak.

CubeBOX-AMR ile Üretim Verimliliğinde Yeni Dönem Başlıyor

Endüstriyel otomasyon ve imalat süreçlerinde yaygın olarak kullanılan makine üreten makineler prensibi ile Ar-Ge çalışmalarıyla gelişen sektör, Amaç, üretim verimliliğini artırırken aynı zamanda üretim sürecini de optimize etmek. Bunun için CubeBOX yelpazesindeki robotik çözümleri ve FMS (esnek üretim sistemleri) yazılımları ile ve üç eksen CNC tornaların ardından bu sene piyasaya sunacağımız CubeBOX-AMR çözümümüzü geliştirmede sona geldik. CubeBOX-AMR sistemlerimiz ile amacımız, işletmelerin ihtiyaçları doğrultusunda, darboğaz yaşadıkları, yüksek maliyetleri ve operasyonel giderleri olan stoklama ve lojistik süreçlerinde yalınlık, uçtan uca planlama, ERP entegrasyonu ve insansız çalışma gibi birçok fayda sağlayabilmek. Bu ve yanında getireceği birçok faydaların sonucu olarak işletmeler üretimde önemli bir verimlilik artışı sağlayacak. CubeBOX-AMR sistemimizin otomasyonda yaratacağı artış sayesinde malzeme taşıma ve lojistik işlemleri otomatikleşecek. Bu, insan müdahalesi gerektiren manuel taşıma işlemlerini azaltıp veya ortadan kaldırırken insan kaynaklı hataları da minimize edecek. Bunun yanında sağlayacağı ‘esneklik ve ölçeklenebilirlik’ ile birlikte işletmelerin üretim taleplerine hızlı bir şekilde yanıt vermek için kolayca yeniden yapılandırılabilecek. ‘Daha iyi planlanmış üretim akışı’ zamanında teslimatları ve işletme verimliliğini artıracak CubeBOX-AMR, ‘hızlı ve hassas taşıma’ hassasiyetiyle birlikte üretim hattında malzeme akışının hızlanmasına ve süreçlerin daha verimli bir şekilde yönetilmesine olanak tanıyacak. ‘Güvenlik altyapısı’ özelliği ile çevresel engelleri algılayıp çarpışmalardan kaçınan sistemimiz, ‘verimlilik ve maliyet tasarrufunu mümkün kılan yapısıyla da üretim verimliliğini artırıp işletme maliyetlerini düşürdüğünü görüyoruz.

Karanlık Fabrika Konseptiyle Uyumlu

CubeBOX-AMR sisteminin lojistik ve malzeme taşıma işlemlerinin yoğun olduğu sektörlere faydalı olan CubeBOX ürün yelpazesi ile CubeBOX-AMR eşlenik çalıştırmak. Bu sayede G2R (Goods To Robot) konseptinde, iş parçalarının stoklandığı alanlardan direkt robotlu CubeBOX sistemlerimize oradan da CNC makinelerine, işleme prosesinden sonra da bitmiş iş parçasının el değmeden tekrar stok alanına yönlendirilmesine kadar olan tüm süreci karanlık fabrika konseptinde insansız yürütmüş olacağız.

Bilindiği üzere 5510 sayılı Kanunun 4. Maddesi ile sigortalı olması gerekenler ve tabii olacağı sigortalılık statüleri belirlenmiştir. Buna göre; hizmet akdiyle çalışanlar 4/a (eski ismiyle SSK), kendi nam ve hesabına çalışanlar 4/b (eski ismiyle Bağ-Kur), devlet memuru olarak çalışanlar ise 4/c (eski ismiyle Emekli Sandığı) sigortalısı olarak sınıflandırmıştır. Yazımızda kişilerin birden fazla işyerinde çalışması halinde ortaya çıkacak durumu ve bu kişilerin tabii olacağı sigortalılık statülerini ele alacağız.

Bilindiği üzere 5510 sayılı Kanunun 4. Maddesi ile sigortalı olması gerekenler ve tabii olacağı sigortalılık statüleri belirlenmiştir. Buna göre; hizmet akdiyle çalışanlar 4/a (eski ismiyle SSK), kendi nam ve hesabına çalışanlar 4/b (eski ismiyle Bağ-Kur), devlet memuru olarak çalışanlar ise 4/c (eski ismiyle Emekli Sandığı) sigortalısı olarak sınıflandırmıştır. Yazımızda kişilerin birden fazla işyerinde çalışması halinde ortaya çıkacak durumu ve bu kişilerin tabii olacağı sigortalılık statülerini ele alacağız.

Türkiye’de yenilebilir enerji kaynaklarından sağlanan enerji üretimi artmaya devam ediyor. YEKA ve YEKDEM programlarıyla sağlanan katkıların, Türkiye’nin enerji arz güvenliğini güçlendirirken dışa bağımlılığı azalttığını kaydedildi “Ülke olarak, Avrupa bölgesi yenilenebilir enerji kullanımında 5. sıradayız. 2024 Nisan ayı sonunda yenilenebilir enerjinin elektrik üretimindeki payı yüzde 53 seviyesine ulaştı. Sektörün gelişmesi için kamu yönetiminin desteği kritik ve verilen destek tüm ülkeye artı değer olarak geri dönüyor. Enerji sektöründeki bu gerçekliğe dikkat çekerken Dünya Çevre Günü’nü de kutluyor, temiz enerji farkındalığının daha da artacağı yeşil yarınlara hep birlikte ulaşacağımıza inanıyorum.” dedi.

Türkiye’de yenilebilir enerji kaynaklarından sağlanan enerji üretimi artmaya devam ediyor. YEKA ve YEKDEM programlarıyla sağlanan katkıların, Türkiye’nin enerji arz güvenliğini güçlendirirken dışa bağımlılığı azalttığını kaydedildi “Ülke olarak, Avrupa bölgesi yenilenebilir enerji kullanımında 5. sıradayız. 2024 Nisan ayı sonunda yenilenebilir enerjinin elektrik üretimindeki payı yüzde 53 seviyesine ulaştı. Sektörün gelişmesi için kamu yönetiminin desteği kritik ve verilen destek tüm ülkeye artı değer olarak geri dönüyor. Enerji sektöründeki bu gerçekliğe dikkat çekerken Dünya Çevre Günü’nü de kutluyor, temiz enerji farkındalığının daha da artacağı yeşil yarınlara hep birlikte ulaşacağımıza inanıyorum.” dedi. 1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

Türkiye bilişim sektörünün en önemli referans kaynağı olan “Türkiye’nin İlk 500 Bilişim Şirketi Araştırması-Bilişim 500”ün ilk verileri geldi. 2023 yılında sıralamaya giren şirketlerin toplam geliri, bir önceki yıla göre TL bazında yüzde 88, USD bazında ise yüzde 31 büyüdü. Ayrıca veriler, pazarın BT donanımı gelirlerinin küçüldüğü, yazılım ve hizmetin büyüdüğünü gösteriyor.

Türkiye bilişim sektörünün en önemli referans kaynağı olan “Türkiye’nin İlk 500 Bilişim Şirketi Araştırması-Bilişim 500”ün ilk verileri geldi. 2023 yılında sıralamaya giren şirketlerin toplam geliri, bir önceki yıla göre TL bazında yüzde 88, USD bazında ise yüzde 31 büyüdü. Ayrıca veriler, pazarın BT donanımı gelirlerinin küçüldüğü, yazılım ve hizmetin büyüdüğünü gösteriyor.

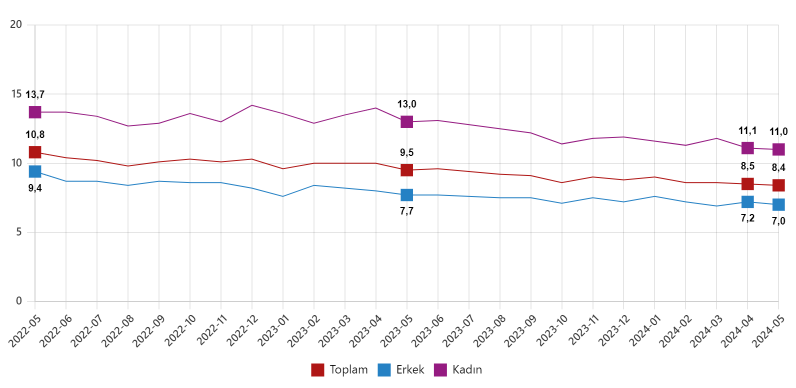

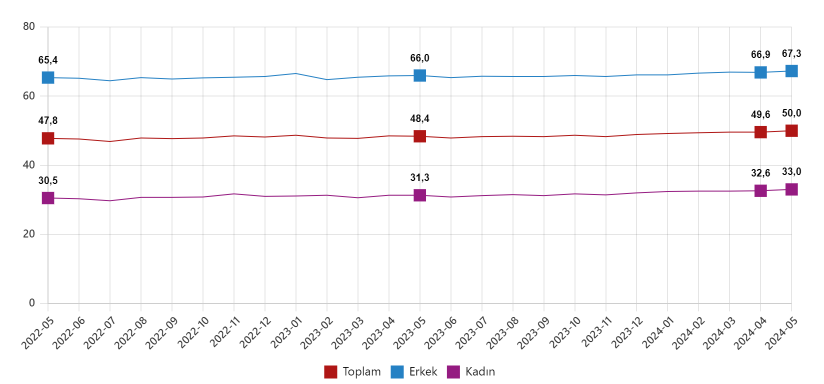

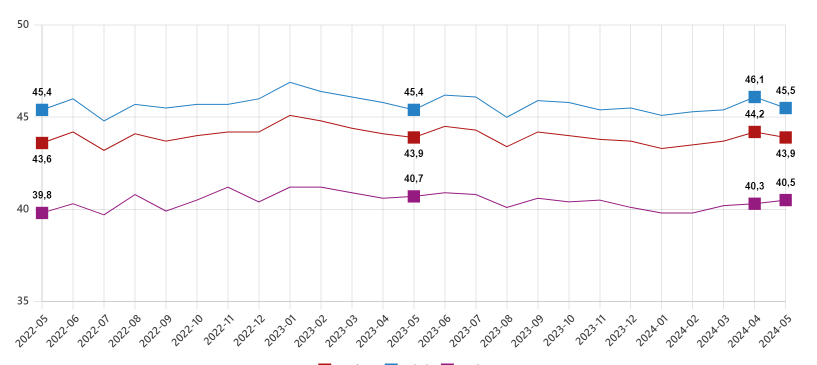

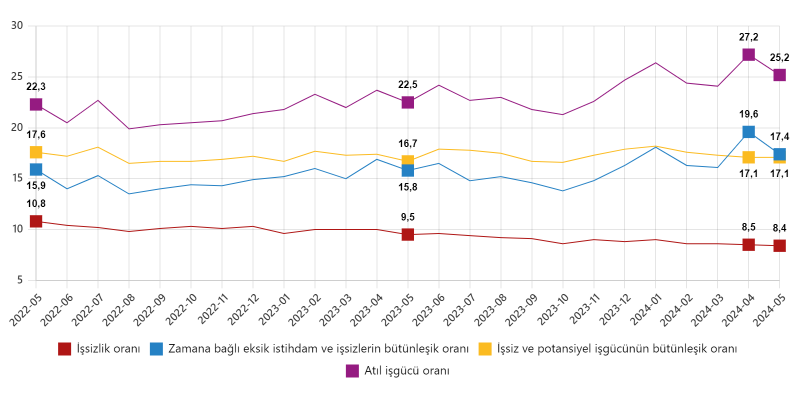

Türkiye’de işsizlik oranı, Mayıs ayında bir önceki aya göre 0,1 puan azalarak yüzde 8,4 oldu. Bu dönemde işsiz sayısı 3 milyon 11 bin kişi olarak kayıtlara geçti. Ekonomik göstergelerin ve ihracat verilerinin, ekonominin pozitif yönde ilerlemeye devam edeceğine işaret ettiği belirtiyor. Ayrıca, firmaların tasarruf tedbirleri ve Z kuşağını iş hayatına entegre etme çabaları da dikkat çekiyor.

Türkiye’de işsizlik oranı, Mayıs ayında bir önceki aya göre 0,1 puan azalarak yüzde 8,4 oldu. Bu dönemde işsiz sayısı 3 milyon 11 bin kişi olarak kayıtlara geçti. Ekonomik göstergelerin ve ihracat verilerinin, ekonominin pozitif yönde ilerlemeye devam edeceğine işaret ettiği belirtiyor. Ayrıca, firmaların tasarruf tedbirleri ve Z kuşağını iş hayatına entegre etme çabaları da dikkat çekiyor.

Otomotiv Sanayii Derneği (OSD) 2024 yılının ilk 6 aylık dönemine ilişkin verileri açıkladı.

Otomotiv Sanayii Derneği (OSD) 2024 yılının ilk 6 aylık dönemine ilişkin verileri açıkladı.

Yerli Malı Teklif Eden İsteklilere %7 Oranında Fiyat Avantajı Uygulanması?

Yerli Malı Teklif Eden İsteklilere %7 Oranında Fiyat Avantajı Uygulanması?

Tütün sektörü, 2024 yılının ilk yarısında 451 milyon dolarlık ihracat performansıyla 2023 yılının ilk yarısındaki ihracat seviyesini korumayı başardı. Tütün sektörü 2024 yılının ikinci yarısında gerçekleştireceği ihracatlarla yılsonunda 1 milyar dolar ihracat hedefliyor.

Tütün sektörü, 2024 yılının ilk yarısında 451 milyon dolarlık ihracat performansıyla 2023 yılının ilk yarısındaki ihracat seviyesini korumayı başardı. Tütün sektörü 2024 yılının ikinci yarısında gerçekleştireceği ihracatlarla yılsonunda 1 milyar dolar ihracat hedefliyor.

2024 Özel Servet Göçü Raporunu yayınladı. Rapor, dünyada yatırım göçünün rotalarına ve cazibe merkezi haline gelen ülkelere dair çarpıcı veriler ortaya koydu. Rapora göre servet çıkışında Çin’in ardından 2. sırada bulunan Birleşik Krallık, 2024’te 9.500 milyoner ile servet kaybında rekor kırdı. Bir önceki yıl 4.200 kişinin terk ettiği ülkede yıl sonuna kadar servet kaçışının 2 kat artması bekleniyor. Diğer taraftan, Birleşik Krallık ve Avrupa’dan gelen yoğun akımların da etkisiyle yıl sonuna kadar Birleşik Arap Emirlikleri’ne (BAE) yerleşecek olan 6.700 varlıklı göçmenle birlikte BAE, son üç yıldır dünyanın önde gelen servet mıknatısı konumunda. İlgi çeken bir diğer bulguysa uzun yıllardır en çok servet girişi alan ülkeler listesinde ilk 10’da yer alan İsrail’in ilk kez listenin dışında kalması oldu.

2024 Özel Servet Göçü Raporunu yayınladı. Rapor, dünyada yatırım göçünün rotalarına ve cazibe merkezi haline gelen ülkelere dair çarpıcı veriler ortaya koydu. Rapora göre servet çıkışında Çin’in ardından 2. sırada bulunan Birleşik Krallık, 2024’te 9.500 milyoner ile servet kaybında rekor kırdı. Bir önceki yıl 4.200 kişinin terk ettiği ülkede yıl sonuna kadar servet kaçışının 2 kat artması bekleniyor. Diğer taraftan, Birleşik Krallık ve Avrupa’dan gelen yoğun akımların da etkisiyle yıl sonuna kadar Birleşik Arap Emirlikleri’ne (BAE) yerleşecek olan 6.700 varlıklı göçmenle birlikte BAE, son üç yıldır dünyanın önde gelen servet mıknatısı konumunda. İlgi çeken bir diğer bulguysa uzun yıllardır en çok servet girişi alan ülkeler listesinde ilk 10’da yer alan İsrail’in ilk kez listenin dışında kalması oldu.