Bir firmamız için, ayda 69 ton olmak üzere, paletli ve paketli olacak şekilde, salkım domates alımı yapılacaktır. Teslimat yeri Gaziantep, ödeme şekli nakittir.

İlgili olan üretici ya da satıcıların, detaylar için aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

Teklif Vermek İçin;

SATINALMA DERGİSİ’ne abone ol.

Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK işlemlerini tamamla.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (600 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

Dövizin dengesi ne olmalıdır ? Piyasanın ve dövizin dengesi hassa terazi veya tahterevalli gibidir aslında. Denge sağlanırsa sorun yoktur.

Dövizdeki denge enflasyon kadar döviz kurunun artması normal denge olup,

enflasyon daha yüksek, döviz kuru artışı daha düşük kaldığında ithalatçıya fayda sağlar

Enflasyon daha düşük, döviz kurunun artışının daha yüksek kaldığında ihracatçıya fayda sağlar. Ancak dövizin enflasyon artış hızından daha yüksek artması ise ülkemizin dış borçlarının Türk Lirası cinsiden daha da yükselmesine de neden olacaktır.

Enflasyon artışı kadar dövizin de yükselişi aynı oranda kaldığında piyasada bir nebze olsun denge sağlanmış olur.

Enflasyon ve dövizin yükselmesinin yanında piyasa faizlerinin de dengede olması gerektiğinin de altını çizmek isterim. Yüksek enflasyon oranının yanında, hemen hemen enflasyon seviyesinin yarısı kadar faiz oranının var olması, faizin çok da etkili olmayacağı, yurt dışından ülkemize yatırımın ve carry Trade işlemlerinin önünü kapatacağı ortadadır.

İşte son söylediğim cümle ülkemizin tam da içinde bulunduğumuz durumunu anlatmaktadır.

Gerçek enflasyon yüksek, piyasa faizi düşük, dövizin artışı ise enflasyon kadar değil.

Döviz Kurları ve İhracat

Yurt içindeki belli bir enflasyon ile ihracatçı firma malını üretim, üretim maliyetlerini hesap ederek, üzerine kendi kâr marjını koymak, bu maliyetleri de malını Dolar ile satması halinde Dolar’ın döviz alış kuruna bölmesi sureti ile yurt dışına verilecek / teklif edilecek fiyat ortaya çıkacaktır. Enflasyonla maliyeti artan ihracatçı, tüm umutlarını ihracat dövizlerinin yurda getirileceği tarihteki döviz kurunun yükselmesine bağlamıştır. En azından kurlar 50 kuruş yükselse ihracatçının lehte gelişen kurlardan elde edeceği kur farkı geliri, ihracatçının bu ihracat kaleminden bir nebze olsun kâr etmesini sağlayabilir.

Döviz kurlarının yükselmesi ihracata olumlu katkı sağlar. Ancak döviz kurlarının iniş çıkış göstermesi ise ne ihracatçıya, ne de ithalatçıya yarar. Kurların iniş çıkış göstermesi, tahmini zor bir kur farkı geliri beklentisine sokar ihracatçıyı. Ancak kurların sürekli düşük kalması veya müdahalelerle düşürülmesi ihracatçıyı kesinlikle vuracağı gibi, ithalatçının ekmeğine yağ sürer. Yüksek kur ihracatı, düşük kur ise ithalatı destekler. Ülkemizin ihracat kalemlerine ihtiyacı olduğundan enflasyon oranında kurların serbest piyasa kuralları çerçevesinde yükselmesi yerinde olacaktır.

Aşağı Yönlü Hareketli Döviz Kurları İle İhracatçı Ne Yapsın ?

Hareketli döviz kurları derken insanın aklına hem aşağı, hem de yukarı yönlü hareket eden kurların var olduğu gelebilir. Ama yukarı yönlü hareket yerine aşağı doğru baskılanmış bir döviz kurunun olması halinde ihracatçının ne yapmasını beklersiniz. Ülkemizde zaten belli bir enflasyon var, bu enflasyon çerçevesinde faizler yukarı yönlü hareket eder, bu sebeple baskılanan döviz kurlarının da aşağıda yönlü hareket edeceği kaçınılmazdır.

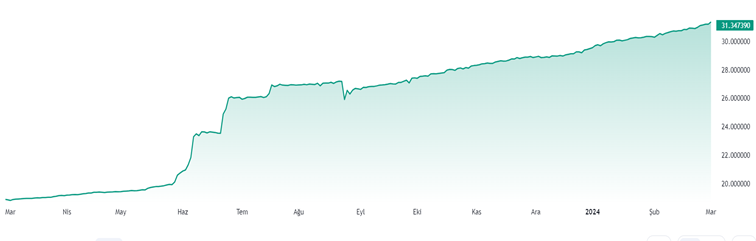

Yukarıdaki grafiğe bakıldığında 20 Aralık 2021 günü USD TRL C/18.36 olan kur yaklaşık % 35’in üzerinde düşüş kaydederek USD TRL C/11.00’e kadar geriledi.

İhracat hammaddelerin girdileri ithalata dayalı olduğu düşünüldüğünde, ihracatçımı hammaddesini yüksek maliyetle ithal etmiş veya bağlantılarını sağlamış ancak aynı kur üzerinden değil, % 35 daha düşük fiyattan mallarını yurt dışına satmak durumunda kalmıştır.

İhracatçı kesinlikle kaybetmiştir. İhracatçı aniden düşen piyasalardan para kazanamaz. Yurt dışına fiyat veremez, malını satamaz.

Döviz Kurlarının Düşmesinden Kim Kaybetti ?

Belirsiz piyasada döviz fiyatının aşağı doğru gerilemesinden dolayı şu sonuçlar ortaya çıkacaktır;

İhracatçılar yurt dışına fiyat tutturamayacaklardır. Kurların düşmesi dolayısıyla Dolar bazında daha yüksek fiyat vermek zorunda kalacak olan ihracatçının fiyatlaması rekabetten uzak kalacaktır,

İhracat rakamları azalacaktır,

Ülke ekonomisi ihracat yapılamaması döviz girdisi olamaması dolayısıyla kaybedecektir,

Dövizin fiyatı durup dururken düşmez. Döviz fiyatının düşmesi için o ülkede döviz rezervlerinin fazla vermesi, istikrarlı piyasa olması, üretim maliyetlerinin düşük olması, faizlerin yüksek olması, ülkenin sıcak paraya trafiğine maruz kalması gibi etkenler sayılabilir.

Yukarıda sayılan nedenler dövizin düşmesini sağlar ancak dövizin düşmesi ile birlikte ülkedeki oluşan enflasyon dolayısıyla yüksek faiz maliyeti, ucuz döviz fiyatı da ithalatı patlatır, ihracat rakamları serbest düşüşe geçer. Kur düşüşü ve maliyetlerin yüksek olması dolayısıyla ihracatçı ihracat yapamaz. Döviz kurlarını düşmesinden dolayı ihracatçılar yurt dışına mal satamayacakları gibi, daha önceden yaptıkları satışlardan dolayı da zarar edeceklerdir. İhracatçı zararına ihracat yapmayacağına göre, ihracat işlemi olmamasından dolayı iş üretemeyecek ve istihdam yaratamayıp, bilakis istihdam kaybı olacaktır.

Bırakın sadece ihracatçının kaybetmesini; çalışanlar, ülkemiz ekonomisi de kaybedecektir.

Kurlar Baskılanıyor Mu ?

Elbette. Kurların enflasyon artışı kadar artmadığı ortada.

Türkiye İstatistik Kurumu (TÜİK), yılın ilk enflasyon verilerini açıkladı. TÜİK’e göre Ocak ayı enflasyonu yüzde 6,70 oldu, yıllık enflasyon ise yüzde 64,86’ya yükseldi. Her ay, kendi hesapladığı enflasyon oranıyla kamuoyunun karşısına çıkan Enflasyon Araştırma Grubu (ENAG) ise aynı verileri yüzde 9,38 ve yüzde 129,11 olarak açıkladı.

Döviz Kurları Ocak 2024 Ayında Enflasyon Kadar Arttı mı ?

Kesinlikle artmadı.

Baskılanan Kurlardan İthalatçı ve Spekülatör Kazanır

Spekülatörler piyasanın hareketliliğinden para kazanır. Takip eder, piyasa yükseldiğinde malını satar, piyasa iniş gösterdiğinde ise tekrar mal alır. Aldığı mal ise her defasında daha fazla olacaktır. Sürekli hareketli bir döviz piyasası, spekülatörün arayıp da bulamadığı bir fırsattır.

İthalatçıların istediği hava ise kurların sürekli baskılanması ve fiyatın ya düşürülmesi, ya da aşağı yönlü hareket etmesi. Kurların baskılanarak sabit tutulması, ithalatçıya sabit kur garantisi vermektedir. Kurların yükselmeyip, sürekli sabit kalması ithalatçının kur riskini çok azaltmasına bunun neticesinde ise ithalatı cazip hale getirmesine destek verir. İthalat patlar, ihracat azalır.

Piyasa dinamikleri gereği kurları ekonominin koşullarına uygun bir biçimde serbest bırakılması yararlı olacaktır.

WRI Türkiye, Avrupa Birliği Tarafından Desteklenen “Sürdürülebilir Binalar Ağı Projesi” ile Türkiye’nin Yeşil Geleceğine Katkıda Bulunmak için Harekete Geçiyor. Avrupa Yeşil Mutabakatı için Sivil Toplum Eylemi Hibe Programı Kapsamında Finanse Edilen Proje, Sıfır Enerji ve Pasif Ev Derneği (SEPEV) Ortaklığında ve Danish Green Growth Network (DGGN) Desteğiyle Hayata Geçirilecek.

Şubat 2024’de başlayan bu kapsamlı projenin ana hedefi, bina sektöründe faaliyet gösteren Sivil Toplum Kuruluşları’nın Avrupa Yeşil Mutabakatı’na dair kapasitelerini güçlendirmek ve farkındalıklarını artırmak, böylece daha entegre bir yaklaşım benimsemelerini desteklemek ve Yeşil Mutabakat’a uyumlarını sağlamaktır. Proje, Türkiye’nin 2053 net sıfır emisyon hedeflerini başarmasına katkıda bulunacak, bu anlamda özellikle bina sektörünün sürdürülebilirliğine hizmet edecektir.

Projenin Hedefleri:

Bina sektörünün iklim değişikliğinin olumsuz etkilerine hazır hale gelmesi için gereken azaltım ve uyum yöntemlerine dair Sivil Toplum Kuruluşları’nın teknik kapasitelerini güçlendirmek,

Bina sektörü paydaşları arasında diyaloğu artırarak, Avrupa Yeşil Mutabakatı’na daha entegre bir yaklaşım benimsemeyi teşvik etmek.

Avrupa Yeşil Mutabakatı’nın etkisi ve önemi konusunda sektör paydaşlarının farkındalığını güçlendirmek,

Avrupa Yeşil Mutabakatı’nın yeni binaların inşasının yanı sıra, restore edilecek binalar kapsamında da nasıl uygulanacağının anlaşılmasını sağlayarak sektör paydaşlarının bu alandaki uygulamalarını artırmak.

Hedeflere Ulaşmak İçin Planlanan Faaliyetler:

Paydaşlar arası diyaloğu güçlendirmek, bilgi ve deneyim paylaşımını kolaylaştırmak için bir ağ ve platform kurulacak,

Avrupa Yeşil Mutabakatı’na ilişkin bilgi ve kapasite artırımını sağlamak amacıyla 10 e-öğrenme modülü geliştirilecek; çevrim içi seminerler düzenlenecek, çeşitli şehirlerde yerel bilgilendirme günleri gerçekleştirilecek,

Bu alandaki iyi uygulamaları tanımak için inşaatta enerji verimliliği konusunda küresel ölçekte en prestijli toplantılardan biri olan Uluslararası Pasif Ev Konferansı’na katılım sağlanacak, Danimarka’ya bir çalışma ziyareti gerçekleştirilecek,

Sertifikalı Pasif Ev Eğitimleri düzenlenerek sektörden 50 profesyonel sertifikalandırılacak,

Gençlerin ve genç profesyonellerin Avrupa Yeşil Mutabakatı’na yönelik farkındalığını artırmak amacıyla “Sürdürülebilir (İklim Dirençli) Binalar Hackathonu” düzenlenecek,

Sürdürülebilir binalara yönelik “İyi Uygulamalar Kütüphanesi” ve “Binalarda İklim Dirençliliği Rehberi” hazırlanacak,

Bina sektörünün Avrupa Yeşil Mutabakatı’na uyumunu artırmaya ve iklim dirençli hale gelmesini sağlamaya yönelik öneriler içeren bir “Politika Notu” hazırlanacak.

Toplamda 3 yıl sürecek olan proje, bina sektöründeki paydaşların aktif katılımını bekliyor. WRI Türkiye, sürdürülebilirlik alanındaki bu önemli adımla, Türkiye’nin yeşil ve çevresel geleceğine ışık tutmaya devam ediyor.

Bu duyurunun içeriği yalnızca WRI Türkiye’nin sorumluluğundadır. Avrupa Birliği’nin görüşlerini yansıtmamaktadır.

Türkiye Odalar ve Borsalar Birliği (TOBB), Türkiye Kreatif Endüstriler Meclisi’nin 2024-2026 Dönemi Başkanlık Divanını seçiminde oybirliğiyle Ali Ata Kavame, yeniden başkan olarak seçildi. Başkan yardımcılığına ise Berat Kuzu seçildi.

Türkiye kreatif endüstrileri, dünya genelindeki hacmin %10’unu oluşturarak 16 farklı sektörde 1.500.000 kişiye istihdam sağlıyor ve yılda 31 milyar dolarlık bir hacim üretiyor. Türkiye Odalar Borsalar Birliği’nin himayesinde faaliyet gösteren TOBB Türkiye Kreatif Endüstriler Meclisi, Türkiye’deki binlerce firmayı anayasa ile belirlenmiş çerçevede temsil eden önemli bir kamusal sivil toplum kuruluşu olarak 2024 – 2026 Dönemi Başkanlık Divanı seçimlerini gerçekleştirdi.

Yeni Meclis Yönetimi Belirlendi

TOBB Yönetim Kurulu Üyeleri, Bursa Ticaret ve Sanayi Odası Başkanı İbrahim Burkay ve İzmir Ticaret Borsası Başkanı Işınsu Kestelli ile 31 Ocak 2024 tarihinde İstanbul TOBB binasında gerçekleşen seçimde, TATU Yaratıcı Çözümler İletişim A.Ş. Yönetim Kurulu Başkanı Ata Kavame oybirliğiyle, BKIW Kreatif Reklam A.Ş. YKB Berat Kuzu da oybirliğiyle Başkan Yardımcılığı’na seçildi.

Türkiye kreatif endüstrilerin alt sektörlerini temsil eden STK, kurum ve kuruluşlardan oluşan meclis; Acun Medya, BİROY, Bi’Şeyler Digital, BKFA Reklam Hizmetleri, Borusan Contemporary, Burcu Biricik, Calling Mag, Elçin Sümer, ETMK, FCB Art Grup, GDD Art, Gentelman Dergisi, Grafi2000, GMK, İdealist, İKSV, Kreaksa, Lighthouse, Mahşer-i Cümbüş, Moda Tasarımcıları Derneği, MSF, Nej Fashion, Netco, Netflix, OGM, Reklamcılar Derneği, Reklam Yaratıcıları Derneği, Salt, TAFF, Tan Sağtürk Akademi, Tatu Yaratıcı Çözümler, Tiyatro Kooperatifi, TESDER, TOGED, Türk Yayıncılar Birliği, YAKEM, YEKON, YEPUD, X Media ve Zorlu PSM kurumlarından oluşan 40 üyesi ile seçimlerini gerçekleştirdi.

Öncelik Güçlü Bir Endüstri, Hedef 80 Milyar Dolar Üretim

Toplantıda meclisin yeni dönemine ilişkin konuşan Başkan Ali Ata Kavame, “Yeniden bu önemli göreve seçilmekten dolayı büyük bir onur duyuyorum. Yeni dönemde kreatif endüstrilerimizi ulusal ve uluslararası alanda daha da güçlendirmek için çalışacağız. Hedefimiz, 2030 yılına kadar Türkiye’nin kreatif endüstride yılda 80 milyar doların üzerinde bir hacim üretmesini sağlamak. Bu hedef doğrultusunda sektördeki tüm paydaşlarımızla iş birliği içinde olacağız ve kreatif potansiyelimizi en üst düzeye çıkaracağız” dedi.

Uluslararası Zirve

Meclis, yeni dönemde uluslararası alanda Türkiye’yi temsil edecek bir uluslararası kreatif zirve düzenleyerek çok sayıda ülkeden kamu ve özel sektör temsilcilerini bir araya getirmeyi planlıyor. Başkan Kavame yapılacak zirvenin, Türkiye’nin kreatif endüstrilerini uluslararası platformda daha görünür kılmak ve sektör temsilcilerine iş birliği imkanları sunmak adına önemli bir adım olarak değerlendirdi.

TOBB Türkiye Kreatif Endüstri Meclisi Hakkında

TOBB Türkiye Kreatif Endüstriler Meclisi, Türkiye’nin yaratıcı ve yenilikçi potansiyelini en üst düzeye çıkarmak amacıyla kurulmuş bir yapıdır. Çeşitli sektörlerden gelen uzmanları, girişimcileri ve akademisyenleri bir araya getirerek kreatif endüstrilerin gelişimine katkı sağlamayı amaçlar. Komisyon ve kurullar, sanat, tasarım, medya ve teknoloji gibi alanlarda çalışmalar yaparak sektörel ihtiyaçları belirler ve bu alanlarda Türkiye’nin rekabet gücünü artırmak için stratejiler geliştirir. Meclis, ülkenin kültürel ve ekonomik kalkınmasına önemli katkılarda bulunmayı amaçlamaktadır.

Dış ticaret alanında Türkiye’nin en eski ve etkili sivil toplum kuruluşlarından Türkiye Dış Ticaret Derneği’nin (TURKTRADE) Başkanlığına Hayrettin Çaycı beşinci kez seçilirken, Başkan Yardımcısı Zeynep Kuman oldu.

Çatısı altında topladığı büyük ve kurumsal şirketler kanalıyla Türkiye ihracatının lider kuruluşlarını temsil eden Türkiye Dış Ticaret Derneği’nin yeni Yönetim Kurulu belli oldu.

TURKTRADE, Türkiye’nin en saygın ve kurumsal ihracatçılarının girişimi ile 1983 yılında “Dış Ticaret Derneği” adı altında kurulmuş ve 19 Eylül 1986 tarihli Bakanlar Kurulu Kararıyla “Türkiye” ön-ekini kullanma hakkını kazanmıştır. 80’li yıllar boyunca TURKTRADE üyesi Dış Ticaret Sermaye Şirketlerinin dışa açılma sürecinde üstlendikleri roller, ülkemizin bu alandaki ilk deneyimini oluşturmuştur.

“Gönüllü” bir sivil toplum örgütü olarak TURKTRADE, kırk yılı aşkın süredir dış ticaret dünyasının değişen gündemini takip ederek, geliştirdiği stratejiler ile çözüm önerilerinin yaşama geçirilmesini sağlamıştır. Üyelerinin çeşitli sektörlerde faaliyet gösteriyor olması Derneğin, tek bir sektörün bakış açısıyla sınırlı kalmak yerine, dış ticaret konularında bütünsel bir perspektife sahip olmasını mümkün kılmıştır. Bu özelliği nedeniyle de TURKTRADE’in kamuoyuna taşıdığı konular, dış ticaretimizin genel ve hayati önem taşıyan konuları olmuştur.

TURKTRADE’ in üyeleri arasında Türkiye’nin mal ihracat şampiyonlarının yanı sıra, Otomotiv Endüstrisi, Kimyevi Maddeler ve Mamulleri, Demir ve Demir Dışı Metaller, Elektrik Elektronik ve Hizmet, Çelik, Çimento Cam Seramik ve Toprak Ürünleri ve Tekstil ve Hammaddeleri sektörlerinin liderleri yer almaktadır. Keza Dernek üyeleri arasında dış ticaret alanında uzmanlaşmış bankalar, lojistik, gümrük müşavirlik, hukuk ve danışmanlık firmaları da yer almaktadır.

Derneğin 28 Şubat Çarşamba günü gerçekleşen Olağan Genel Kurulu’nda seçilen yeni Yönetim Kurulu TURKTRADE’ in Başkanlığına Hayrettin Çaycı’yı beşinci kez seçti.

TURKTRADE’ in yeni Yönetim Kurulu ve görev dağılımı şöyle oldu:

Yönetim Kurulu Başkanı

Hayrettin Çaycı (Sarkuysan Elektrolitik Bakır Sanayi ve Ticaret A.Ş. Yönetim Kurulu Başkanı)

Yönetim Kurulu Başkan Yardımcısı

Zeynep Kuman (Ram Dış Ticaret A.Ş. Genel Müdürü)

Sayman Üye

Haluk Giray (Sarten Ambalaj Sanayi ve Ticaret A.Ş. Pazarlama Grup Direktörü)

Yönetim Kurulu Üyeleri

Salih Serdar Koçtürk (Kibar Dış Ticaret Genel Müdürü)

Cüneyt İbrahim Başbakkal (Yaşar Holding Dış Ticaret Başkan Yardımcısı)

Fatih Özkadı (Arçelik A.Ş. Genel Müdür Yardımcısı)

Hakan Ateş (Denizbank A.Ş. Genel Müdür ve Yönetim Kurulu Üyesi)

Necat Altın ( Zorlu Holding A.Ş. Tekstil Grubu Başkanı)

Şafak Duran (Eleks Dış Ticaret A.Ş. Genel Müdürü)

Yusuf Bulut Öztürk (Ünsped Gümrük Müşavirliği ve Lojistik Hizmetleri A.Ş. Ortağı)

Ergün Güler (Vestel Şirketler Grubu İcra Kurulu Başkanı)

Yönetim Kurulu Yedek Üyeleri

Pelin Irgaç (Ak-Pa Tekstil İhracat İthalat Paz. A.Ş. Genel Müdürü)

G. Burak Gürbüz (Aygaz A.Ş.)

Gökhan Güralp (Şişecam Dış Ticaret A.Ş. Genel Müdür Yardımcısı)

Sevgür Arslanpay (Sarkuysan Elektrolitik Bakır Sanayi A.Ş. Genel Müdürü)

Onur Sarısoy (Ford Otomotiv A.Ş.)

Fark Edilemeyen ama Karlılıkta Önemli Ölçüde Etki Yaratan Maliyetlerin Tespit Edilmesinin İşletmelerin Kârlılığını Arttıran Gizli Bir Detay Olduğunu Vurgulayan Bikem İnce İnanç: ‘Her yıl açılan işletmelerin %32’si ikinci yılı göremeden ilk 12 ay içerisinde, %85’i de ilk beş yıl içerisinde kapanıyor.’ Açıklamasında Bulundu.

İşletmelerin farklı stratejik alanlarına dokunan; finansal yönetim çözümlerini firmalarda sistematik şekilde uygulayan, geliştiren ve onların büyümelerini sağlayan Malogra Danışmanlık, sürdürülebilir karlılık ile işletmelere yol haritası çiziyor. Türkiye’de firmaların sürdürülebilir kazanç konusunda en büyük eksikliklerinin; muhasebe ve finansı birbirine karıştırmalarını aktaran Bikem İnce İnanç: ’Herkesin zorunlu olarak bir muhasebecisi ve mali müşaviri bulununca, bu kişiler muhasebe kayıtları tutulduğu için finansının da düzgün olduğunu zannediyor. Fakat finansla muhasebe birbirine çok yakın olmakla birlikte temelde birbirinden farklı iki dal.Çok basit özetleyecek olursak, muhasebe bir işletmenin geçmişiyle ilgileniyor. Finans ise bir işletmenin geleceğiyle ilgili. Muhasebe tarafında bir işletmenin zaten olmuş bitmiş para ve para türevindeki her şeyi kayıt altına alınıyor. Fakat finans tarafında geçmişten gelen tecrübeler ve verilerin ışığında, gelecekte neler olabileceğine dair öngörülerde bulunarak, bu öngörülere ilişkin firmanın aksiyon planlarını belirlemek, gerekli önlemlerin alınmasını sağlamak gibi hareket planları çıkartılıyor. Biz maalesef geleceği planlama ve bunda da nokta atışı işler planlayıp, bir takım sektörel ya da global ekonomik değişimlere hazırlıklı olamıyoruz çünkü finansı önemsemiyoruz.’ sözlerine yer verdi.

Ankara Atatürk Anadolu Lisesi’nin ardından Türkiye derecesi ile kazandığı Galatasaray Üniversitesi İktisat bölümünden mezun olup, özel sektörde finans alanında ilerlemeye başlayan Malogra Danışmanlık Kurucusu Bikem İnce İnanç işletmelerin ömrünün finansal farkındalık ile uzayabileceğinin altını çiziyor. İnanç: ‘Fark edilemeyen ama karlılıkta önemli ölçüde etki yaratan maliyetlerin tespit edilmesinin uzun vadede işletmelerin karlılığını arttıran gizli bir detay. Türkiye’deki finansal farkındalığın gelişmesinin firmaların sürdürülebilir şekilde büyümeleri için önemli bir husus olduğunu düşünüyorum. Bu alanda yapılan çalışmalara göre her yıl açılan işletmelerin %32’si ikinci yılı göremeden ilk 12 ay içerisinde, %85’i de ilk beş yıl içerisinde kapanıyor. Kapanma nedenlerinin en başında yanlış finansal yönetim geliyor. Finansal yönetim çok farklı alanlara dokunan bütünsel bir yaklaşım aslında. Öngörüler ile ileri doğru hedeflemeler koymak ve bunlar gerçekleştikçe gerekli analizleri yapmak işletme için gereken yol haritasını çıkarıyor ortaya. Aslında finansal raporlamalarda yer alan sayıların bize anlatmaya çalıştıklarına dikkat etmek gerekiyor, sayılar bize ne yapmamız gerektiğini zaten söylüyor. Öte yandan finansal yönetim konusunda çalışma yaparken tüm işletmelerin yararlanabilecekleri teşvik ve hibeleri bilmeleri ve bunları kullanmaları da oldukça önemli. Bu destekler işletmeler için finansal büyüme süreçlerine destek veren en önemli unsurların başında geliyor. Karşılıksız şekilde işletme bünyesine sağlanan bu desteklerle karlılığınızı otomatikman iyileştirmek, giderlerinizi refinanse ederek tasarruf sağlamak ve kaynak artırımı ile kontrollü şekilde büyümek mümkün. Teşvikler konusunda hem yurt içinde hem de yurt dışında çok fazla fırsat ve imkân olduğunu da özellikle belirtmek isterim. Finansal yönetimi destekleyen diğer bir süreç ise ihracata yönelmek olacaktır. Bu noktada da işletmelerin; kıt kaynaklarını sonsuz ihtiyaçlarını karşılamak için kullanırken ‘bilimsel ihracata’ ağırlık vererek, bilinçli ve kontrollü şekilde yurt dışına adım atmalarını tavsiye ederim. Özetle işletmeler sayıların bize anlattığı alanlarda önlemlerini alırlarsa, başta aktardığımız kapanma oranları hızla gerileyecek ve karlılıklarını rahatça artırabileceklerdir.’ açıklamasında bulundu.

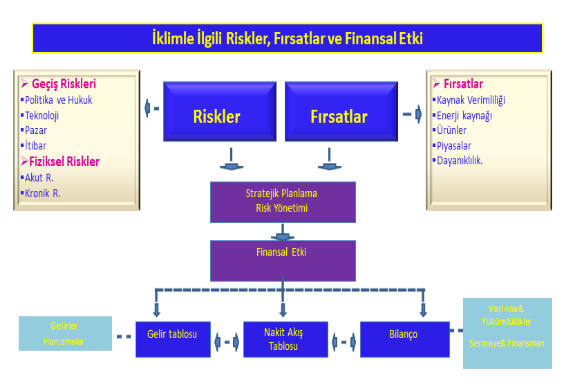

İklim riskleri giderek artmakta ve küresel düzeyde çözülmesi en acil sorunlardan biri olarak karşımıza çıkmaktadır. Hem etkileyen hem de etkilenen olarak endüstrilerin, iklim değişikliğinin yol açtığı olumsuz çevresel, sosyal ve ekonomik etkileri azaltması hayati önem taşımaktadır. Bu bağlamda, işletmelerin sürdürülebilirlik hedeflerine ulaşmak ve iklim değişikliğiyle mücadele etmek için finansal stratejilerini dönüştürmeleri gerekmektedir.

Bu dönüşüm sürecinde, finansal tablolarında iklimle ilgili riskleri ve fırsatları şeffaf bir şekilde açıklamaları önem arz etmektedir. Öte yandan sürdürülebilir bir ekonomiye geçişte finansın kritik bir araç olduğu açıktır. Yatırımcılar, tüketiciler ve diğer finansal tablo kullanıcıları, şirketlerin iklimle bağlantılı riskleri ve fırsatları nasıl yönettiklerini şeffaf bir şekilde açıklamalarını beklemektedir. Endüstrilerde sürdürülebilir uygulamaların acil ihtiyacını vurgulamak ve iklim krizine karşı etkili eylemlere ilham vermek istiyoruz. Bu çabalar, sadece işletmelerin geleceğini güvence altına almakla kalmayacak, aynı zamanda daha sürdürülebilir bir dünya için kritik bir adım olacaktır. Bu bağlamda, İklimle Bağlantılı Finansal Beyan Görev Gücü (TCFD), yatırımcılara kritik bilgiler sunarak iklimle ilgili riskleri anlama ve etkili önlemler alma konusunda öncü bir rol oynamaktadır. Bu çerçeve üzerinden konuyu açıklamaya çalışacağız.

İklim Değişikliği ve Önemi

Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi’ne göre, “iklim değişikliği”; doğal iklim değişikliğine ek olarak, insan faaliyetlerinin neden olduğu küresel atmosfer bileşimindeki değişikliklerden kaynaklanan iklim değişikliklerini ifade eder. Bu değişiklikler genellikle sera gazlarının artmasıyla bağlantılı olan küresel ısınma ile ilişkilendirilir. İklim değişikliği, aşırı hava olayları, kuraklık, sel ve orman yangınları gibi doğal afetlerin sıklığını ve şiddetini artırarak çevresel, sosyal ve ekonomik açıdan ciddi sonuçlar doğurmaktadır.

BM’nin yayınladığı raporlarına göre, yaşanabilir bir dünya için küresel sıcaklık artışının 1.5°C ile sınırlandırılması gerekmektedir. Ancak mevcut politikaların yetersizliği nedeniyle yüzyılın sonunda 3°C’lik bir sıcaklık artışı beklenmektedir. Dünya çapında, mevcut politikaların yetersizliği, iklim değişikliğiyle mücadelede daha acil eylemler alınması gerektiği konusunda artan bir farkındalık var. Dolayısıyla iklim değişikliğiyle mücadele etmek ve etkilerini azaltmak için endüstrilerin alacağı önlemler son derece kritiktir.

İklim Değişikliği ve İş Dünyasındaki Etkileri

İklim değişikliği, günümüz iş dünyasının karşı karşıya olduğu önemli bir sürdürülebilirlik zorluğudur ve işlerimizin sürdürülebilirliği üzerinde derin etkilere sahip olabilir. İklim riski veya iklim değişikliğine bağlı finansal risk, iklim koşullarındaki değişimlerden kaynaklanan zararı veya kaybı içeren bir olgudur. Başka bir deyişle iklim riskleri finansal riskleri beraberinde getirirler. Kurumsal dünyanın sürdürülebilirlik çabalarını zorlayan bu unsur, işletmelerin operasyonlarını etkileyen çeşitli faktörlerle birlikte gelmektedir. Kuraklık, sel, artan hava sıcaklıkları ve iklim olaylarının sıklaşması gibi doğal afetler, işletmelerin tedarik zincirleri, üretim süreçleri ve pazarlama stratejileri üzerinde olumsuz etkilere neden olmaktadır.

Ayrıca, iklim değişikliğiyle mücadele için getirilen yeni düzenlemeler ve artan çevresel bilinç, işletmelerin iş yapma şekillerini değiştirmek zorunda bırakmaktadır. Bu bağlamda, işletmelerin sürdürülebilirlik hedeflerini gerçekleştirebilmesi için iklim değişikliğiyle ilgili engellerin üstesinden gelmeleri ve uyum sağlamaları gerekmektedir. Bununla birlikte, bu engelleri aşmak için işletmelerin yenilikçi çözümler geliştirmesi, çevresel riskleri değerlendirmesi ve uzun vadeli stratejiler belirlemesi gerekmektedir. İklim değişikliğinin iş dünyasının sürdürülebilirliği üzerindeki etkileri göz önüne alındığında, bu zorluklarla etkin bir şekilde başa çıkmanın, gelecekteki başarı ve rekabet avantajı açısından hayati öneme sahip olduğu açıktır.

İşletmeler, iklim risklerini tam anlamıyla kavramadıklarında, ciddi hatalar yapma riskiyle karşı karşıya kalabilirler. Bu hatalar, risklere karşı gerekli önlemleri zamanında almamalarına, yalnızca sembolik adımlar atmalarına veya eksik tedbirler alarak sorunu tam anlamıyla çözememelerine yol açabilir. Ayrıca, şeffaf olmamak da bu hatalar arasındadır; işletmeler riskleri ve alınan önlemleri paydaşlarıyla paylaşmazsa güvenilirliklerini sorgulanır hale getirebilirler. Tüm bu durumlar işletmeye ek maliyetler getirebilir ve uzun vadede rekabet gücünü olumsuz yönde etkileyebilir. Bu nedenle, işletmeler iklim risklerini bütüncül bir perspektifle ele almalı, uygun önlemler almalı ve gerçekçi adımlar atmalı; ayrıca şeffaf bir iletişim stratejisi izlemesi son derece önemlidir. Bu şekilde, hem işletme içindeki hem de dışındaki paydaşlarının güvenini sağlayarak sürdürülebilir bir gelecek için sağlam temeller oluşturabilirler.

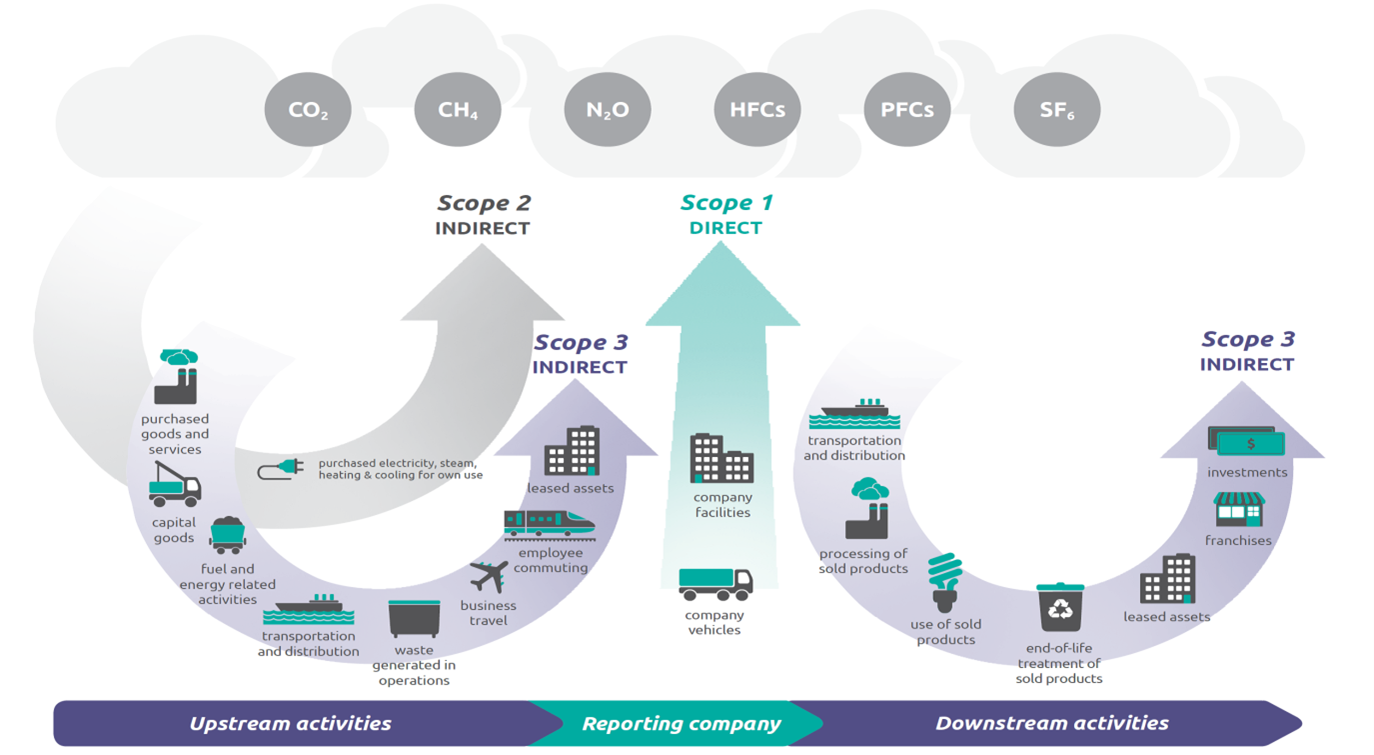

Kaynak : WRI/WBCSD Corporate Value Chain (Scope 3) Accounting and Reporting Standard (PDF)

TCFD’nin (TCFD Task Force on Climate-related Financial Disclosures) İzleme Sorumluluklarının 2024’ten İtibaren ISSB’ye Devredilmesi

TCFD (Task Force on Climate-related Financial Disclosures) Çerçevesi, yatırımcılara iklimle ilgili riskler ve fırsatlar hakkında kritik bilgiler sağlayarak, şeffaflığı ve finansal açıklamaların kalitesini artırmasıyla önem kazanmaktadır.

Bu çerçeve, 2015 yılında Finansal İstikrar Kurulu (Financial Stability Board – FSB) tarafından başlatılan ve 2017 yılında kurulan bir inisiyatiftir. TCFD’nin amacı, iklimle ilgili finansal risklerin değerlendirilmesi ve raporlanması için bir çerçeve oluşturarak şirketlerin ve finansal kurumların bu konuda daha şeffaf ve kapsamlı bilgi sunmalarını sağlamaktır. TCFD, kurumsal düzeyde en iyi uygulamaları belirleyerek şirketlerin iklim risklerini daha etkin bir şekilde değerlendirmelerini, yönetmelerini ve raporlamalarını amaçlamaktadır. Bu öneriler, şirketlerin ve finansal kurumların iklim risklerini daha iyi anlamalarına ve bu risklerle başa çıkmalarına yardımcı olacak kapsamlı bir çerçeve sunmaktadır.

ISSB & TCFD

Bildiğiniz gibi Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB), 26 Haziran 2023 tarihinde ilk iki küresel sürdürülebilirlik açıklama standartları olan Sürdürülebilirlikle İlgili Finansal Bilgilerin Açıklanmasına İlişkin Genel Gereklilikler (IFRS S1) ve İklimle Bağlantılı Açıklamalar (IFRS S2)Standartlarını yayımlamıştır. Ardından Finansal İstikrar Kurulu (FSB), TCFD’nin (İklimle İlgili Finansal Açıklamalar Görev Gücü) işini tamamladığını ve şirketlerin iklimle ilgili açıklamalarının ilerlemesini ISSB’ye (Uluslararası Sürdürülebilirlik Standartları Kurulu) devretme kararı aldığını duyurdu (Ekim 2023). IFRS S1 ve IFRS S2, TCFD’nin önerilerini tam olarak içerir ve benimser. Bu, iklimle ilgili finansal açıklamaların evriminde önemli bir adım olarak kabul edilir ve ISSB Standartları, şirketler ve yatırımcılar arasında şeffaflığı artırarak temel bir yapı oluşturur. Bu, İklimle ilgili finansal açıklamaların standartlaştırılması ve uyumluluğun sağlanması açısından önemli bir dönüm noktası oluşturuyor. Bu geçiş, işletmeler için iklim risklerini daha etkin bir şekilde yönetme ve finansal raporlamalarını iyileştirme fırsatı sunmaktadır.

IFRS Vakfı Temmuz 2023 tarihinde, IFRS S2’nin gereksinimlerini ve TCFD’nin önerilerini karşılaştıran bir analiz yayınladı. Bu analizden ISSB Standartlarını benimseyen şirketlerin, TCFD önerilerini büyük ölçüde yerine getireceği ve hatta ek gereksinimlerle karşılaşabileceği anlaşılmaktadır. TCFD bir çerçevedir ve raporun hazırlık aşamasında rehberlik sağlar. ISSB S1 ve S2 standartlar olup, belirli gereksinimleri içerirler. TCFD sadece iklimle ilgili konuları ele alırken, ISSB S1 daha kapsamlı bir yaklaşıma sahiptir ve IFRS S1’de tüm sürdürülebilirlik konuları ele alınır. IFRS S2, kapsam 3 emisyonlarının raporlanmasını gerektirir ve ayrıca maddi etkiler (risk ve fırsatlar) konusunda daha kapsamlı bir inceleme yapılmasını ister. IFRS S1 ve S2, yatırımcı kararlarını etkileyecek iklim ve sürdürülebilirlik konularındaki tüm maddi bilgilerin açıklanmasını gerektirir. Ayrıca, sektörel bilgilerin de açıklanması, ISSB Standartlarının daha net anlaşılmasını sağlar. Dolayısıyla standartlar daha fazla bilgiyi gerektirmektedir. Geçiş, iklimle ilgili açıklamaların evriminde önemli bir anı işaret eder, raporlama manzarasını kolaylaştırır ve şirketler ve yatırımcılar için daha fazla şeffaflık sağlamaktadır.

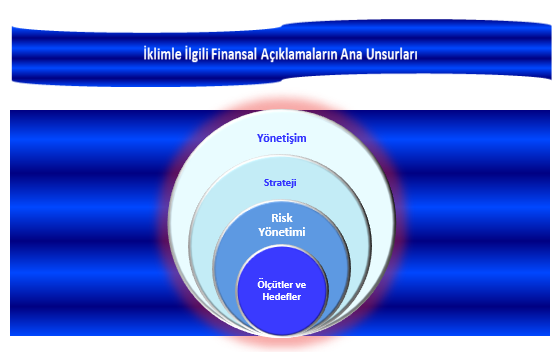

İklimle İlgili Finansal Açıklamaların Ana Unsurları

TCFD’nin önerilerinin benimsenmesiyle, işletmeler hem finansal performanslarını artırabilir hem de çevresel ve sosyal etkilerini azaltabilir, böylelikle uzun vadeli değer yaratma potansiyellerini artırabilirler. Öneriler, şirketlerin yönetişim yapılarını, iş stratejilerini, risk yönetim süreçlerini ve performans ölçütlerini gözden geçirmelerini ve iklim değişikliği ile ilgili bilgi paylaşımını artırmalarını hedeflemektedir. Öneriler dört ana kategori altında toplanmıştır:

Yönetişim: Şirketlerin iklimle ilgili riskleri ve fırsatları yönetme şekillerini değerlendirmelerini ve bu konuda etkili kararlar alabilmelerini sağlayacak bir yönetim yapılanması oluşturmalarını içerir.

Strateji: Şirketlerin, iklim değişikliği ile ilişkili risklerin ve fırsatların iş stratejileri, operasyonlar ve finansal planlama üzerindeki etkilerini belirlemelerini ve stratejilerini buna göre ayarlamalarını amaçlar. Bu kapsamda, sürdürülebilirlik odaklı iş modellerinin geliştirilmesi ve uygulanması da önem taşır.

Risk Yönetimi: Şirketlerin, iklimle ilgili riskleri sistematik bir şekilde tanımlamalarını, ölçmelerini, değerlendirmelerini ve bu risklere uygun stratejiler geliştirmelerini sağlar. Özellikle, işletmelerin uzun vadeli dayanıklılıklarını güvence altına alacak önlemler alması önemlidir.

Ölçütler ve Hedefler: İklimle ilgili riskleri ve fırsatları ölçmek ve yönetmek için etkili performans ölçütleri ve hedefler belirleme sürecini içerir. Bu ölçütler, şirketlerin iklimle ilgili performanslarını izlemelerini, raporlamalarını ve iyileştirmelerini sağlar.

İklim Riski Türleri

TCFD, iklimle ilgili riskleri iki temel gruba ayırmıştır.

Geçiş riskleri, düşük karbonlu bir ekonomiye geçişin getirebileceği riskler.

Fiziksel riskler, iklim değişikliğinin doğrudan fiziksel çevreye ve işletmelerin faaliyet gösterdiği alanlara etkileri ile ilişkili riskler.

Aşağıda, Task Force tarafından tanımlanan risk türlerinin detaylarını bulabilirsiniz.

1. Geçiş Riskleri

Düşük karbonlu bir ekonomiye geçişte, dünya çapında gösterilen çabalar neticesinde işletmelerin maruz kaldığı risklerdir. İşletmelerin karbondan arındırılmış faaliyetlere geçerken, iklim değişikliğiyle ilişkili uyum ve azaltma ihtiyaçlarını ele almak için geniş kapsamlı politikalar, yasal düzenlemeler, teknolojik gelişmeler ve pazar değişikliklerine ihtiyaç duyulabilir. Varlıkların ve operasyonların karbonsuz hale getirilmesinin maliyeti vardır ve geçiş riskleri kapsamındadır.

a. Politika ve Yasal Riskler

İklim değişikliğiyle mücadele sürecinde, karbon azaltımı veya uyum çabaları sırasında işletmelerin bu yönlü düzenlemelere uymaları zorunlu hale gelir. Bu süreçte, işletmelerin ilgili düzenlemelere uymamaları durumunda çeşitli yaptırımlarla karşılaşabilecekleri ve dolayısıyla dava riskiyle karşı karşıya kalabilecekleri unutulmamalıdır. Ayrıca, zarar ve kayıpların artmasıyla birlikte dava riskinin de artabileceği göz ardı edilmemelidir.

b. Teknoloji Riski

Yeni teknolojiler, ekonomik sistemde çevreci ve enerji verimli bir dönüşüm sağlayarak işletmeler üzerinde önemli etkilere sahip olabilir. Bu değişim süreci, bazı işletmeler için avantajlar sunarken, diğerlerini dezavantajlı hale getirebilir. Teknoloji geliştirme ve kullanımı, firmaların rekabet gücünü artırabilir, mevcut veya yeni pazarlarda daha etkili olmalarını sağlayabilir ve üretim ile dağıtım maliyetlerini düşürebilir.

c. Pazar Riski

İklim değişikliğinin piyasalar üzerindeki etkileri çeşitli ve karmaşıktır. Yatırımcı ve tüketici kararları, bu değişimlerde önemli bir rol oynar.

d. İtibar Riski

Geçişi gerçekleştiremeyen işletmeler, bilinçli tüketiciler ve paydaşlar tarafından güvenin kaybedilmesiyle markalarının olumsuz etkilenmesi riskiyle karşı karşıya kalabilirler.

2. Fiziksel Riskler

İklim değişikliğinden kaynaklanan fiziksel riskler, olaya bağlı (akut) veya iklim desenlerindeki uzun vadeli değişiklikler (kronik) olabilir. Fiziksel riskler, kuruluşlar için doğrudan varlık hasarı veya tedarik zinciri kesintileri gibi finansal etkilere sahip olabilir.

a. Akut Risk

Akut fiziksel riskler, ani ve beklenmedik doğal afetlerden kaynaklanan fiziksel tehlikelerdir. Örneğin, şiddetli fırtınalar, sel baskınları, aşırı sıcaklık olayları, yangınlar gibi hava olayları bu tür risklere örnektir. Bu riskler hızlı bir şekilde ortaya çıkar, yoğun hasara neden olabilir ve acil müdahale gerektirebilir. Bu tür olayların sıklığı ve şiddeti artabileceğinden, hazırlıklı olunması önemlidir, böylece toplumlar ve işletmeler bu ani tehlikelere daha iyi karşı koyabilirler.

b. Kronik Risk

Kronik fiziksel risk, iklim değişikliğinin uzun vadeli etkileri ile ilişkilendirilen bir tür iklim riskidir. Bu tür riskler, zamanla ortaya çıkan ve yavaşça ilerleyen değişimleri kapsar ve etkileri zamanla birikir ve toplumlar, ekosistemler ve ekonomik faaliyetler üzerinde önemli etkilere yol açabilir Örneğin, iklim değişikliğinin neden olduğu deniz seviyesi yükselmesi, sulak alanların azalması, tarım verimliliğinde azalma gibi süreçler kronik iklim risklerine örnektir. Bu tür riskler, iklim değişikliğinin sürdürülebilirlik üzerindeki etkilerini değerlendirmek ve uygun çözümler geliştirmek için dikkate alınması gereken önemli bir faktördür.

İklimle İlgili Fırsatlar

İklim değişikliği kaynaklı riskleri yönetmek üzere yapılacak uyum veya azaltım çabaları, kuruluşun faaliyet gösterdiği, sektör, bölge, pazara bağlı olarak değişmekle birlikte; kaynak verimliliği, düşük emisyonlu enerji kaynaklarına geçiş, yenilikçi ürün ve hizmetlerin geliştirilmesi, yeni pazarlara açılma ve iklim dayanıklılığının artırılması gibi çeşitli alanlarda karşımıza çıkmaktadır. Dolayısıyla işletmeler sadece risklerle değil, aynı zamanda iklimle ilgili fırsatları da değerlendirerek daha sürdürülebilir ve rekabetçi bir gelecek inşa etme potansiyeline odaklanabilirler. Görev Gücü’nün belirlediği fırsat alanları aşağıdadır.

Kaynak Verimliliği: İşletmeler, tüm iş süreçlerinde (üretim, dağıtım vd.), verimliliklerini artırabilirler. Teknolojik yenilikler, enerji verimliliği, döngüsel çözümler gibi faktörler bu geçişe katkı sağlayabilir.

Enerji Kaynakları: Temiz enerji alternatifleri maliyetler üzerinde olumlu etkide bulunabilir.

Ürün ve Hizmetler: İnovasyon ve düşük emisyonlu ürünlerin ve hizmetlerin geliştirilmesi, işletmelere avantajlar sağlayabilir.

Pazarlar: İşletmeler, yeşil dönüşüm hedeflerine odaklanırken, yeni pazarları ve ürün fırsatlarını değerlendirerek kendilerini güçlendirebilirler.

Dayanıklılık: İklim değişikliğiyle etkin bir şekilde başa çıkmak, dayanıklılığı artırır. Temiz enerji, inovasyon, yeni iş modelleri gibi unsurlar uzun vadede önemli fırsatlar sunar.

Sonuç

İklim değişikliği, iş dünyasının düşük karbonlu bir dönüşümünü gerekli kılan ve hızla ele alınması gereken önemli bir sürdürülebilirlik zorluğu olarak öne çıkıyor. Doğal afetlerin sıklığı ve şiddeti artarken, işletmeler tedarik zincirleri, üretim süreçleri ve pazarlama stratejileri üzerinde olumsuz etkilerle karşı karşıya kalıyorlar. Ayrıca, artan çevresel farkındalık ve düzenlemeler, işletmelerin faaliyetlerini şekillendirme zorunluluğunu artırıyor. Bu durum, işletmelerin sürdürülebilirlik hedeflerini gerçekleştirmesi için yeni engeller oluştururken, aynı zamanda yenilikçi çözümler geliştirmelerine de olanak sağlıyor.

TCFD’nin geliştirdiği çerçeve, işletmelerin iklimle ilgili riskleri anlamalarını ve etkili önlemler almalarını sağlarken, aynı zamanda paydaşların talep ettikleri iklim değişikliğiyle ilgili risklerin ve fırsatların finansal etkilerinin gelecekteki finansal durumlarını nasıl etkileyeceğine dair bilgilerin şeffaflıkla açıklanmasında önemli bir rehberlik sunmaktadır. ISSB’nin TCFD’nin izleme sorumluluklarını devralmasıyla birlikte, iklimle ilgili finansal açıklamalar sürekli gelişecektir. Bu çerçeveler, şeffaflığı artırarak yatırımcıların ve diğer paydaşların güvenini kazanmaya yardımcı olurken, işletmelere de iklim risklerini daha iyi anlama ve yönetme, sürdürülebilirlik hedeflerine ulaşma ve iklimle ilgili fırsatları değerlendirme konularında kılavuzluk etmektedir. Bu sayede işletmeler, hem finansal performanslarını iyileştirme hem de daha sürdürülebilir bir gelecek inşa etme fırsatına sahip olmaktadır.

Otomotiv satış sonrası endüstrisinin Türkiye ve çevre ülkeleri kapsayan bölgedeki en büyük ticaret platformu Automechanika İstanbul, 23 – 26 Mayıs 2024 tarihleri arasında İstanbul TÜYAP Fuar ve Kongre Merkezi’nde düzenlenecek. 2001 yılından bugüne kadar yarattığı iş fırsatlarıyla Türkiye’nin otomotiv sektörü ihracatının yıllık 35 milyar doların üzerine çıkmasında önemli bir rol üstlenen Automecanika İstanbul’un geçtiğimiz yıl gerçekleşen organizasyonunu tüm dünyadan 58 binden fazla sektör profesyoneli ziyaret ederken, ziyaretçi sayısı bir önceki yıla oranla yüzde 20 artış gösterdi. 2024 yılında Automechanika’nın dünya çapında 13 organizasyonu bulunurken, Automechanika İstanbul’a olan uluslararası talepteki artış, fuarın küresel sektör için önemini bir kez daha ortaya koyuyor. Fuar, 2023 yılında olduğu gibi bu yıl da fuar kapasitesinin üzerinde bir ilgiye sahne oluyor.

Automechanika İstanbul, parça ve sistem endüstrisi, bakım-onarım servisleri ve mobilite çözümleri için uluslararası bir platform sunmasının yanı sıra otomotiv satış sonrası zincirinin tamamını da bir araya getiriyor. Türkiye’nin en büyük uluslararası ticaret fuarı Automechanika İstanbul, bu yıl yapay zeka teknolojisinin otomotiv endüstrisinde elektrikli araçlara bağlı olarak yarattığı değişime, gelişime ve sürdürülebilirliğe odaklanacak. Her yıl katılımcı ve ziyaretçi niteliğini biraz daha geliştiren Automechanika Istanbul, bu yıl da markaların müşteri ilişkilerini geliştirmeleri, yeni bağlantılar kurmaları ve pazardaki konumlarını güçlendirmeleri için fırsatlar sunacak.

Dünyanın En Dinamik Pazarı

Tüm dünyadan otomotiv endüstrisi profesyonellerini buluşturan ve dünyanın en dinamik pazarları arasında yer alan Türkiye’de gerçekleşen Automechanika Istanbul’da; parçalar ve sistemler, arıza tespit ve onarım, aksesuar ve özelleştirme, elektronik ve bağlanılabilirlik, araç yıkama ve bakım merkezi, bayi ve atölye yönetimi, alternatif sürüş sistemleri & yakıtlar ve madeni yağ kategorilerinde binlerce ürün ve hizmet grupları sergilenecek. 23-26 Mayıs tarihleri arasında 17. kez gerçekleşecek olan Automechanika İstanbul’un salonlarında firma yerleşimi için planlamalar devam ederken, bu yılki organizasyona yaklaşık 50 ülkeden 1.500 firma katılacak. Sektör devi global firmaların yer alacağı fuarın zemin hazırlayacağı iş birlikleri ile geçmiş yılların üzerinde bir iş hacmi oluşturması beklenirken, Automechanika Istanbul bu yıl da otomotiv sektörünün gelişiminde başrolü oynayacak.

Sürdürülebilirlik Odaklı Yaklaşımlar ve Trendler Ön Planda Olacak

Automechanika Istanbul’un 2024 organizasyonunun odağında olacak başlıklar arasında otomotiv sektöründe yaşanan dönüşüm, sürdürülebilirlik ve yenilikler yer alıyor. İklim krizi ve tüketici talepleri doğrultusunda tüm dünyada otomotiv sektörü sürdürülebilirliğe daha fazla odaklanırken fuarda bu yıl tedarik zinciri, istihdam ve üretim politikalarında sürdürülebilirlik odaklı yaklaşımlar ön plana çıkacak. Fuarda yapay zekâ ile birlikte otomotiv sektöründe yaşanan araçların ve iş süreçlerinin dijitalleşmesi, aktarma organlarının elektrifikasyonu ve değişen satış modelleri gibi süreçler ele alınacak. Fuarda ayrıca teşhis ve onarımdan araç yıkama, bakım ve detaylandırmaya, gövde ve boyadan yağ, madeni yağ ve yakıtlara, parça ve teknoloji çözümlerinden aksesuar ve özelleştirmeye kadar otomotiv yenileme pazarının tüm değer zinciri boyunca yenilikleri ve trendleri yer alacak.

Automechanika İstanbul 2024 Online Ziyaretçi Kayıtları Açıldı

Dünyanın farklı farklı ülkelerinden binlerce otomotiv endüstrisi profesyonelini bir araya getirecek Automechanika Istanbul’un ücretsiz ziyaretçi kaydı açıldı. Otomotiv endüstrisinde yaşanan son gelişmeleri yerinde takip etmek isteyen ziyaretçiler www.automechanika.com.tr üzerinden ziyaretçi kaydını yaptırabilecek. Fuarın çeşitli alanlarında gerçekleştirilecek etkinlik ve yarışmalarla katılımcı ve ziyaretçiler sektördeki gelişmeleri inceleme fırsatı bulurken, kişisel gelişimlerine de katkı sağlayabilecekleri içerikleri deneyimleyebilecekler

Partnerler & Destekleyenler

AASA – Satış Sonrası Otomotiv Tedarikçileri Derneği, APRA – Otomotiv Parçaları Yeniden İmalatçıları Derneği, AKÜDER- Akümülatör ve Geri Kazanım Sanayicileri Derneği, ASA – Otomobil Servis Ekipmanları Üretici ve İthalatçıları Derneği (Almanya), AUS Türkiye – Akıllı Ulaşım Sistemleri Derneği, BEM – Alman E-Mobilite Derneği, EGEA – Avrupa Garaj Ekipmanları Birliği (Belçika), FIGIEFA – Otomotiv Yenileme Pazarı Distribütörleri (Belçika), HDMA – Ağır İş Aracı Üreticileri Birliği, Kompozit Sanayicileri Derneği, MEMA – Motor Ekipmanları Üreticileri Birliği, OAC – Denizaşırı Otomotiv Konseyi, OIB – Uludağ Otomotiv Endüstrisi İhracatçıları Birliği, OSS – Otomotiv Satış Sonrası Ürün ve Hizmetleri Derneği, TAYSAD – Taşıt Araçları Tedarik Sanayicileri Derneği, , Türkiye’de İtalyan Ticaret Odası Derneği, İTO – İstanbul Ticaret Odası, TOBFED – Türkiye Otomotiv Bakım Dernekleri Federasyonu, TOSFED – Türkiye Otomobil Sporları Federasyonu, ZDK – Almanya Alman Motor Endüstrisi ve Tamir Federasyonu, KOSGEB – Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı, IBIS – Uluslararası Bodyshop Endüstrisi Sempozyumu

Türk Gıda Sektörü Japonya’ya İhracatta 1 Milyar Dolar Hedef Koydu

Japonya’nın gıda ithalatı son 5 yılda yüzde 17’lik artışla 62 milyar dolardan 73,6 milyar dolara ilerlerken, Türkiye’nin Japonya’ya gıda ihracatı aynı dönemde yüzde 72’lik artışla 164 milyon dolardan 282 milyon dolara yükseldi. Dünya’nın gıda ambarı olan Türkiye, Japonya’ya ihracatta 1 milyar dolar hedefiyle 5-8 Mart 2024 tarihlerinde Tokyo’da Foodex Japan Fuarı’na 51 firmayla katılıyor.

Eskinazi; “Dünya’nın gıda ambarıyız”

Anadolu topraklarında yetişen binlerce çeşit gıda ürünleriyle Türkiye’nin dünyanın gıda ambarı olduğu bilgisini veren Ege İhracatçı Birlikleri Koordinatör Başkanı Jak Eskinazi, Türk gıda sektörünün Japonya pazarında hedeflerine ulaşması için 5-8 Mart 2024 tarihlerinde Tokyo’da Foodex Japan Fuarı’na 51 firmayla katıldıklarını dile getirdi.

Uzakdoğu’nun en büyük gıda fuarı olan Foodex Japan Fuarı’na Türkiye Milli Katılım Organizasyonunda bu yıl 26.’sını yapacaklarını dillendiren Eskinazi, “Çekirdeksiz kuru üzüm, kuru incir, kuru kayısı, zeytinyağı, sofralık zeytin, levrek, çipura, Türk somonu, kanatlı eti, yumurta, çam balı, fındık, bulgur, un, vişne, kiraz, ayva, salatalık, kavun, karpuz, elma, biber, mandalina, domates, defne, kekik, adaçayı, meyan kökü, siyah çay, kırmızı biber, haşhaş, kimyon, nane, yağlık gül, anason, turşu gibi ürünlerde dünyanın en güçlü tedarikçilerinden biriyiz. Japonya, Türk gıda sektörü için referans bir pazar. Japonya’ya ihracat yaptığınızda dünyanın her tarafına gıda ürünleri ihracatı yapabilecek kaliteye ulaştığınızı ortaya koymuş oluyorsunuz. Japonya pazarında büyümemiz beraberinde dünya genelinde gıda ihracatımızın daha da hızlı artmasına zemin oluşturacak. Japonya ile ilişkilerimizi artırarak ihracatımızı artırmak istiyoruz. Amacımız Japonya’ya gıda ihracatımızı orta vadede 1 milyar doların üzerine çıkarmak” diye konuştu.

Işık: “Japonya pazarı bizim için çok kıymetli”

Türk gıda sektörünün, Cumhuriyetimizin 100. Yılında 26 milyar dolarlık gıda ürünleri ihraç ettiği bilgisini veren Ege İhracatçı Birlikleri Sürdürülebilirlik ve Organik Ürünler Koordinatörü Ege Kuru Meyve ve Mamulleri İhracatçıları Birliği Başkanı Mehmet Ali Işık, ihracatta güçlü oldukları Avrupa, Rusya, Ortadoğu ve ABD pazarları yanında Japonya, Çin, Hindistan gibi pazarlarda büyümek istediklerini vurguladı.

Japonya’nın son 5 yılda gıda ithalatının yüzde 17’lik artışla 62 milyar dolardan 73,6 milyar dolara çıktığını paylaşan Işık, aynı dönemde Türkiye’nin Japonya’ya yaptığı gıda ihracatı ise; yüzde 72’lik artışla 164 milyon dolardan 282 milyon dolara yükseldiğine dikkati çekti.

“Japonya pazarı Türk gıda sektörü için çok kıymetli” diyen Işık, “Japon tüketiciler nezdinde organik ürüne talep yüksek. Türkiye’nin Japonya’ya gıda ihracatını artırmak için 2015-2019 yılları arasında TURQUALITY Projesi yürüttük. Foodex Japan Fuarı’na 26 yıldır katılıyoruz. Son 5 yılda Japonya’ya ihracatta Peru, Ekvador, Ukrayna, İrlanda gibi ülkeleri geçtik. Orta vadede Japonya’ya gıda ihracatında 1 milyar dolar seviyesine ulaşmak için Foodex Japan Fuarı Türk gıda ihracatçılarına büyük fırsatlar sunacak. Japonya’ya gıda ihracatında 1 milyar dolara giderken bu ihracatın 100 milyon dolarlık kısmının organik ürünlerden oluşması çabası içinde olacağız” şeklinde konuştu.

Girit: “Japonlar suşiyi Türk orkinoslarıyla yapıyor”

Türkiye ile Japonya arasındaki tarihi bağlar, Türk gıda sektörünün geniş ve kaliteli ürün yelpazesi ve iki ülke arasında vize uygulamasının bulunmamasının Türkiye’nin Japonya’ya ihracatını artırabilmesi için fırsatlar barındırdığını kaydeden Ege Su Ürünleri ve Hayvansal Mamuller İhracatçıları Birliği Başkanı Bedri Girit, Türkiye’den Japonya’ya gıda ihracatında su ürünleri sektörünün 2023 yılında 53 milyon dolarlık payla ikinci sırada yer aldığını bildirdi.

Türk su ürünleri ve hayvansal mamuller sektörünün Japonya’da ihracat rakamlarını yukarı çekebileceğine olan inancını paylaşan Girit, “Japon dostlarımız en çok sevdikleri yiyecek olan suşiyi Türk orkinoslarıyla yapsınlar istiyoruz. Japonya’ya balık dışında kanatlı etleri gönderiyoruz. Şimdi ise; toz yumurta ve sofralık yumurta ihracatı konusunda görüşmelerimiz sürüyor. Foodex Japan Fuarı’nda yapacağımız ticari bağlantılarla 2024 yılında Japonya’ya ihracatta büyük artışlar yakalayacağımıza inanıyoruz” dedi.

Öztürk, “Japonlar en çok Türk makarnasını sevdi”

Ege Hububat Bakliyat Yağlı Tohumlar ve Mamulleri İhracatçıları Birliği Başkanı Muhammet Öztürk, Türkiye’den Japonya’ya gıda ürünleri ihracatında hububat bakliyat yağlı tohumlar sektörünün 95 milyon dolarlık payla lider olduğunun altını çizdi.

Türkiye’den Japonya’ya gıda ihracatından yüzde 34 pay aldıkları bilgisini veren Başkan Öztürk, “Hububat bakliyat yağlı tohumlar sektörü ihracatımızda makarna 62 milyon dolarla zirvede yer alırken, çikolatalı ürün ihracatımız 11 milyon dolar. Bu ürünleri 5,7 milyon dolarla bitkisel yağ ihracatı ve 5,5 milyon dolarla beyaz çikolatalı ürünler takip etti. 2024 yılında Japonya’ya ihracatımızın 100 milyon doları aşması için çalışacağız” diye görüş belirtti.

Er; “Japonya kutulu zeytinyağı ihracatında sürekli büyüyor”

Türk zeytincilik sektörünün 2023 yılında Japonya’ya ihracatını yüzde 57’lik artışla 18,5 milyon dolardan 29 milyon dolara taşıdığı bilgisini veren Ege Zeytin ve Zeytinyağı İhracatçıları Birliği Başkanı Davut Er, Japonya’da zeytinyağı tüketiminin hızla arttığını, Türkiye’den Japonya’ya yapılan gıda ürünleri ihracatında zeytinyağının 27 milyon 200 bin dolarlık tutarla üçüncü sıranın sahibi olduğunu dile getirdi.

Er, Türkiye’nin zeytincilik sektörüne son 25 yılda büyük yatırımlar yaptığını vurgulayarak, “Türkiye’nin ağaç varlığı son 25 yılda 90 milyondan 200 milyona çıktı. Bu ağaçlarımızın verimi arttıkça rekoltemiz 650 bin tona çıkacak. Japonya, bu rekoltemizin katma değere dönüşmesi için kritik bir pazar konumunda. Son 10 yılda Japonya’da zeytinyağı kültürünün hızla yerleştiğini gözlemliyoruz. Zeytinyağı tüketimi her geçen yıl artan Japonya pazarına odaklanarak, pazarlama faaliyetlerimizi artırarak ihracatımızı daha da yukarı taşımayı hedefliyoruz” dedi.

Er, sözlerini şu şekilde sürdürdü: ” Özellikle son yıllarda Türk zeytinyağı markaları, dünya genelinde düzenlenen çeşitli yarışmalarda önemli ödüller kazanarak adlarını duyurmaya devam ediyor. Türk markalarının Japonya’daki prestijli yarışmalardaki başarıları, bu eşsiz lezzetin aynı zamanda kaliteyle de öne çıktığını gösteriyor. Bu başarılar, sadece birer ödül değil, aynı zamanda Türk zeytinyağının dünya standartlarında bir kaliteye sahip olduğunu kanıtlayan birer nişanedir.”

Er, konuşmasını şu ifadelerle tamamladı: “Ülkemizin verimli ağaçlarından elde ettiğimiz kaliteli zeytinyağını Japon tüketicilerle buluşturmak bizim için ayrı bir gurur kaynağı. Pazarlama faaliyetlerimizdeki artışla birlikte, Japonya’ya olan ihracatımızı daha da artırarak, Türk zeytinyağını Japonya’da hak ettiği yere getirmeye devam edeceğiz.”

Osman Serdaroğlu ile Turkish Tastes Tadım Etkinliği

Michelin yıldızlı Türk şefimiz Osman Serdaroğlu Foodex Japan Fuarı’nda Türkiye pavyonunda Türkiye’nin lezzetleriyle, kendi tariflerini buluşturarak Japonlara ve dünyanın dört bir tarafından gelecek ziyaretçilere sunacak.

Şeflik eğitimini İtalya’da tamamlayan Osman Serdaroğlu, mutfak tecrübesini Sorrento yakınlarındaki “Ristorante Torre del Saracino”’da ve Sicilya’da “Ristorante La Madia” gibi Michelin yıldızlı restoranlarda geliştirdi. Beş yılın sonunda bir agro turizm projesi geliştirmek hayaliyle Urla’ya yerleşmeye karar veren Serdaroğlu, 2020 Temmuz’undan bu yana restoranı “Teruar Urla”da konuklarını ağırlıyor.

Şefin mutfağının temelini küçük üreticiyi destekleyerek, bölge mutfağını ve ürünlerini ön plana çıkaran mevsimsel yalın, yaratıcı lezzetler oluşturuyor. Şef Osman Serdaroğlu, Foodex Japan Fuarı’nda Türkiye pavyonuna büyük bir güç katacak.

Foodex Japan Fuarı boyunca; Türk somonu ve orkinosu ile yapılan sushi ve sashimi ile zeytinyağımız ve Türk Şaraplarıyla ilgili tadım etkinlikleri gerçekleştirilecek. Şarap tadım etkinliğinde şarap somelyeri Seren Giritligil konukları ağırlarken, Zeytinyağı tadımında Japon Zeytinyağı Somelyerleri Birliğinden Seiko Funahashi Türk zeytinyağlarını tanıtan seminerler verecek ve Türk zeytinyağlarının tadımını yaptıracak.

Foodex Japan Fuarı’nda Türk gıda sektörünün ihracatını artırmak için pazarlama yapacak firmalar; “A.KUARTET GIDA IC VE DIS PAZ LTD STI, ABALIOĞLU YAĞ SANAYİ VE TİC. A.Ş., ACARSAN MAKARNA UN GIDA İNŞAAT SANAYİ VE TİCARET A.Ş., ALTUNKAYA İNŞ. NAK. GIDA TİC.A.S., ARCAN DANISMANLIK GIDA SAN VE TIC A.S., ARMADA GRUP DIŞ TİCARET LİMİTED ŞİRKETİ, ASMADAN TARIM ÜRÜNLERI VE BAĞCILIK SAN. VE TIC. A.Ş., BOZTOPRAK GIDA SANAYİ VE TİCARET A.Ş., BURCU GIDA KONSERVECİLİK VE SALÇA SANAYİ A.Ş., CHEF SEASONS GIDA SAN. VE TIC. LTD. STI., DOVIDO GIDA SANAYI VE TICARET ANONIM SIRKETI, DURUM GIDA SAN. VE TIC. A.S., E N F GIDA DANIŞMANLIK İÇ VE DIŞ TİCARET SANAYİ A.Ş, EVER GREEN GIDA DIS TICARET A.S., FINE FOOD GIDA SAN. VE TIC. IHR. ITH.A.S., GAZİANTEP SANAYİ ODASI, GÖKNUR GIDA MADDELERİ ENERJİ İMALAT İTH. İHR. TİC. VE SAN. A.Ş., GÖYMEN FOOD GIDA SANAYİ VE TİCARET A.Ş., GÜVEN ASA GIDA SANAYİ VE TİCARET A.S., IŞIK TARIM ÜRÜNLERI SANAYI VE TICARET A.Ş., JAIN FARM FRESH GIDA SAN VE TIC A.Ş., K.F.C. GIDA TEKSTIL SANAYI ITHALAT IHRACAT YATIRIM A.S., KLARK KURU MEYVE İHRACAT TİCARET VE SANAYİ LTD ŞTİ, KOZMOPOLİTAN GIDA SAN. VE TİC. A.Ş., MALIA TARIM ÜRÜNLERI SAN VE TIC AŞ, MARBİL YAĞ SAN.VE TİC.A.Ş., MARTAS TARIMSAL URUNLERI DEGERLENDIRME A.S., MATEKS TARIM ÜRÜNLERI GIDA ENERJI SAN VE TIC A.Ş., MEVSIM GIDA SANAYI VE SOGUK DEPO TICARET A.S., MİLHANS GIDA VE TARIM ÜRÜNLERİ SANAYİ VE TİCARET A.Ş., MINIMAL İLETIŞIM MEDYA DANIŞMANLIK HIZMETLERI TIC. LTD. ŞTI., NEJAT ATALAN DIS TICARET A.S., NILBATU GIDA, NUTRUIT SÜPERGIDA SANAYİ AŞ, OBA MAKARNACILIK SANAYİ VE TİCARET A.Ş., OVE GIDA SANAYİ VE TİCARET AŞ, PENGUEN GIDA SANAYİ A.Ş., SANFORD GIDA AS, SAVOLA GIDA SAN. VE TIC. A.Ş., SELÇUK K GIDA YATIRIM SAN. VE TİC. A.Ş., SELVA GIDA SANAYİ A.Ş., SEVEN FOODS TARIM ÜRÜNLERİ VE GIDA SANAYİ VE TİCARET LTD ŞTİ., SINIRLI SORUMLU TARİŞ ÜZÜM TARIM SATIŞ KOOPERATİFLERİ BİRLİĞİ, TASCO GIDA VE DANIŞMANLIK SANAYI TICARET LTD. ŞTI., TEKİNAK GIDA SANAYİ VE TİCARET A.Ş., TERMES TARIM SANAYI VE TICARET LIMITED SIRKETI, TİCARET VE SANAYİ KONTUVARI T.A.Ş, TÜRKİYE GIDA İHRACATÇILARI, UYGUN RAFİNE YAĞ SAN.VE TİC.LTD.ŞTİ., VERDE YAG BESIN MADDELERI SAN.VE TIC AS, YÜCEBAŞ GIDA ORGANİK TARIM ÜRÜNLERİ LTD. ŞTİ.” Olacak.

“Siber Tehditler Ulusal Güvenliğimizi Tehdit Eder Bir Konuma Ulaşmıştır”

Türkiye Bilişim Derneği (TBD) siber güvenlikte ortak akıl oluşturacak “7. Siber Güvenlik Ekosisteminin Geliştirilmesi Zirvesi”ni, 5 Mart’ta BTK Ana Konferans Salonunda düzenleyecek. Kamu, özel sektör, üniversitelerin yöneticileri, öğretim üyeleri, STK’ların temsilcileri, siber güvenlik uzmanlarının bir araya geleceği 7. Siber Güvenlik Ekosisteminin Geliştirilmesi Zirvesinde siber güvenlik; insan, süreç, yasal mevzuat ve toplum boyutuyla tartışılacak. Karar vericilere ışık tutması açısından ortak akıl oluşturulmasının hedeflendiği Zirve sonrasında hazırlanacak sonuç raporu ilgili paydaşlarla ve kamuoyuyla paylaşılacak. Ayrıca “Siber Güvenlik Ekosistemine Katkı Ödülleri” verilecek.

TBD Genel Başkanı Rahmi Aktepe’nin ev sahipliğinde gerçekleşecek etkinlikte açılış konuşmalarını T.C. Sanayi ve Teknoloji Bakanı Mehmet Fatih Kacır, T.C. Ulaştırma ve Altyapı Bakanlığı Bakan Yardımcısı Dr. Ömer Fatih Sayan, T.C. Aile ve Sosyal Hizmetler Bakanlığı Bakan Yardımcısı Yavuz Selim Kıran ve BTK Başkanı Ömer Abdullah Karagözoğlu’nun yapması bekleniyor.

Bilişimde Güvenlik Tanım ve Kavramları Değişti

“Siber tehditler ulusal güvenliğimizi tehdit eder bir konuma geldi” diyen TBD Genel Başkanı Rahmi Aktepe şu ifadeleri kullandı:

“Dijital teknolojilerin baş döndürücü bir hızla gelişimi, ekonomik ve sosyal hayatın yanında güvenlik tanım ve kavramlarını da kökten değiştirdi. Özel ve kamu kurumlarımızın dijital dönüşümleri sonucu artan dijital hizmetleri siber saldırganların hedefi konumuna geldi. Bulut bilişim başta olmak üzere uç bilişim, üretken yapay zeka, derin öğrenme, makine öğretisi, otonom araçlar ve nesnelerin interneti (IoT) saldırı yüzeylerinin genişlemesine ve saldırı vektörlerinin de daha karmaşık hale gelmesine neden oldu. Toplumun tüm katmanların da siber güvenlik farkındalığı yaratmak, yerli ve milli siber güvenlik ürün, hizmet ve teknolojilerini geliştirmek ve geliştirilen söz konusu özgün çözümlerin kritik altyapılarda kullanımını arttırmak çok daha önemli hale gelmiştir. 7’ncisini düzenlediğimiz Zirve, bilişim ekosisteminin gelişimi ve ülke siber güvenliğinin farkındalığı için önem verdiğimiz bir zirvedir. Çağımızda ülkeler ve insanlar için güvenlik hiç olmadığı kadar önemlidir. Siber güvenlik her zaman dile getirdiğimiz gibi savunma sistemlerinden temel insani ihtiyaçlarının karşılanmasına kadar önem arz ediyor. Bilişim dünyasında güvenliğimizi en üst düzeye çıkaramazsak, yoplumsal ihtiyaçlarımızı karşılayamayacak durumlara gelebiliriz.”

Siber Güvenlik Ekosistemine Katkı Ödülleri Verilecek

7. Siber Güvenlik Ekosisteminin Geliştirilmesi Zirvesi’nde açılış konuşmalarının ardından Dr. Erdal Özkaya, “2024’te Bizi Bekleyen Siber Tehditler” konu başlıklı sunumunu gerçekleştirecek. T.C Sanayi ve Teknoloji Bakanlığı Milli Teknoloji Genel Müdürü Alper Güzel’in panel yöneticisi olduğu “Siber Güvenlik Politika ve Stratejileri” oturumu düzenlenecek. Türkiye Siber Güvenlik Kümelenmesi Genel Koordinatörü Alpaslan Kesici, T.C. Hazine ve Maliye Bakanlığı Bilgi Teknolojileri Genel Müdürü Dr. Mert Özarar ve TÜRKSAT Siber Güvenlik Yönetimi Direktörü Mehmet Ali Erkul oturuma konuşmacı olarak katılacak. Teknoloji, ürün ve hizmet konularında ise DTech Cloud CE’su Yavuz Emir BEYRİBEY trafından “Hibrit ve Büyük Ölçekli Bulut Hizmetlerinde Güvenlik”, Ostim Teknik Üniversitesi Öğretim Üyesi Dr. Cemal GEMCİ tarafından “Siber Güvenlikte Yeni Yaklaşımlar” ve Profelis Bilişim ve Danışmanlık Yönetici Ortağı Çağlar ÜLKÜDERNER tarafından “Yeni Nesil Kimlik Doğrulamaları ve Ötesi” konu başlıklı TedX konuşmaları yapılacak. Zirvenin son bölümünde ise “Siber Güvenlik Ekosistemine Katkı Ödülleri” verilecek.

“Siber Güvenlik Ekosistemine Katkı Ödülleri” 2018 yılından bu yana milli imkan ve kabiliyetler ile özgün olarak siber güvenlik ürün, hizmet ve teknolojilerinin geliştirilmesi, bilimsel araştırma çalışmaların yapılması, kamuda milli siber güvenlik ürünlerinin kullanımının yaygınlaştırılması gibi birçok hedefle düzenleniyor.

Siber Güvenlik Ekosistemine Katkı Ödülleri; TBD – ÖSG1 Siber Güvenlik Ekosistemine Katkı Veren Kamu Kurumu Kategorisi, TBD – ÖSG2 Siber Güvenlik Ekosistemine Katkı Veren Kamu Görevlisi Kategorisi, TBD – ÖSG3 Siber Güvenlik Ekosistemine Katkı Veren Akademisyen Kategorisi, TBD – ÖSG4 Siber Güvenlik Ekosistemine Katkı Veren Medya Kuruluşu Kategorisi, TBD – ÖSG5 Yerli ve Milli Teknoloji Geliştirme Kategorisi, TBD – ÖSG6 Siber Güvenlik Ürünü İhraç Kategorisi olmak üzere 6 kategoride verilecek.

Dövizin dengesi ne olmalıdır ? Piyasanın ve dövizin dengesi hassa terazi veya tahterevalli gibidir aslında. Denge sağlanırsa sorun yoktur.

Dövizin dengesi ne olmalıdır ? Piyasanın ve dövizin dengesi hassa terazi veya tahterevalli gibidir aslında. Denge sağlanırsa sorun yoktur.

Şubat 2024’de başlayan bu kapsamlı projenin ana hedefi, bina sektöründe faaliyet gösteren Sivil Toplum Kuruluşları’nın Avrupa Yeşil Mutabakatı’na dair kapasitelerini güçlendirmek ve farkındalıklarını artırmak, böylece daha entegre bir yaklaşım benimsemelerini desteklemek ve Yeşil Mutabakat’a uyumlarını sağlamaktır. Proje, Türkiye’nin 2053 net sıfır emisyon hedeflerini başarmasına katkıda bulunacak, bu anlamda özellikle bina sektörünün sürdürülebilirliğine hizmet edecektir.

Şubat 2024’de başlayan bu kapsamlı projenin ana hedefi, bina sektöründe faaliyet gösteren Sivil Toplum Kuruluşları’nın Avrupa Yeşil Mutabakatı’na dair kapasitelerini güçlendirmek ve farkındalıklarını artırmak, böylece daha entegre bir yaklaşım benimsemelerini desteklemek ve Yeşil Mutabakat’a uyumlarını sağlamaktır. Proje, Türkiye’nin 2053 net sıfır emisyon hedeflerini başarmasına katkıda bulunacak, bu anlamda özellikle bina sektörünün sürdürülebilirliğine hizmet edecektir.

Türkiye kreatif endüstrileri, dünya genelindeki hacmin %10’unu oluşturarak 16 farklı sektörde 1.500.000 kişiye istihdam sağlıyor ve yılda 31 milyar dolarlık bir hacim üretiyor. Türkiye Odalar Borsalar Birliği’nin himayesinde faaliyet gösteren TOBB Türkiye Kreatif Endüstriler Meclisi, Türkiye’deki binlerce firmayı anayasa ile belirlenmiş çerçevede temsil eden önemli bir kamusal sivil toplum kuruluşu olarak 2024 – 2026 Dönemi Başkanlık Divanı seçimlerini gerçekleştirdi.

Türkiye kreatif endüstrileri, dünya genelindeki hacmin %10’unu oluşturarak 16 farklı sektörde 1.500.000 kişiye istihdam sağlıyor ve yılda 31 milyar dolarlık bir hacim üretiyor. Türkiye Odalar Borsalar Birliği’nin himayesinde faaliyet gösteren TOBB Türkiye Kreatif Endüstriler Meclisi, Türkiye’deki binlerce firmayı anayasa ile belirlenmiş çerçevede temsil eden önemli bir kamusal sivil toplum kuruluşu olarak 2024 – 2026 Dönemi Başkanlık Divanı seçimlerini gerçekleştirdi.

Dış ticaret alanında Türkiye’nin en eski ve etkili sivil toplum kuruluşlarından Türkiye Dış Ticaret Derneği’nin (TURKTRADE) Başkanlığına Hayrettin Çaycı beşinci kez seçilirken, Başkan Yardımcısı Zeynep Kuman oldu.

Dış ticaret alanında Türkiye’nin en eski ve etkili sivil toplum kuruluşlarından Türkiye Dış Ticaret Derneği’nin (TURKTRADE) Başkanlığına Hayrettin Çaycı beşinci kez seçilirken, Başkan Yardımcısı Zeynep Kuman oldu.  Derneğin 28 Şubat Çarşamba günü gerçekleşen Olağan Genel Kurulu’nda seçilen yeni Yönetim Kurulu TURKTRADE’ in Başkanlığına Hayrettin Çaycı’yı beşinci kez seçti.

Derneğin 28 Şubat Çarşamba günü gerçekleşen Olağan Genel Kurulu’nda seçilen yeni Yönetim Kurulu TURKTRADE’ in Başkanlığına Hayrettin Çaycı’yı beşinci kez seçti.

İşletmelerin farklı stratejik alanlarına dokunan; finansal yönetim çözümlerini firmalarda sistematik şekilde uygulayan, geliştiren ve onların büyümelerini sağlayan Malogra Danışmanlık, sürdürülebilir karlılık ile işletmelere yol haritası çiziyor. Türkiye’de firmaların sürdürülebilir kazanç konusunda en büyük eksikliklerinin; muhasebe ve finansı birbirine karıştırmalarını aktaran Bikem İnce İnanç: ’Herkesin zorunlu olarak bir muhasebecisi ve mali müşaviri bulununca, bu kişiler muhasebe kayıtları tutulduğu için finansının da düzgün olduğunu zannediyor. Fakat finansla muhasebe birbirine çok yakın olmakla birlikte temelde birbirinden farklı iki dal. Çok basit özetleyecek olursak, muhasebe bir işletmenin geçmişiyle ilgileniyor. Finans ise bir işletmenin geleceğiyle ilgili. Muhasebe tarafında bir işletmenin zaten olmuş bitmiş para ve para türevindeki her şeyi kayıt altına alınıyor. Fakat finans tarafında geçmişten gelen tecrübeler ve verilerin ışığında, gelecekte neler olabileceğine dair öngörülerde bulunarak, bu öngörülere ilişkin firmanın aksiyon planlarını belirlemek, gerekli önlemlerin alınmasını sağlamak gibi hareket planları çıkartılıyor. Biz maalesef geleceği planlama ve bunda da nokta atışı işler planlayıp, bir takım sektörel ya da global ekonomik değişimlere hazırlıklı olamıyoruz çünkü finansı önemsemiyoruz.’ sözlerine yer verdi.

İşletmelerin farklı stratejik alanlarına dokunan; finansal yönetim çözümlerini firmalarda sistematik şekilde uygulayan, geliştiren ve onların büyümelerini sağlayan Malogra Danışmanlık, sürdürülebilir karlılık ile işletmelere yol haritası çiziyor. Türkiye’de firmaların sürdürülebilir kazanç konusunda en büyük eksikliklerinin; muhasebe ve finansı birbirine karıştırmalarını aktaran Bikem İnce İnanç: ’Herkesin zorunlu olarak bir muhasebecisi ve mali müşaviri bulununca, bu kişiler muhasebe kayıtları tutulduğu için finansının da düzgün olduğunu zannediyor. Fakat finansla muhasebe birbirine çok yakın olmakla birlikte temelde birbirinden farklı iki dal. Çok basit özetleyecek olursak, muhasebe bir işletmenin geçmişiyle ilgileniyor. Finans ise bir işletmenin geleceğiyle ilgili. Muhasebe tarafında bir işletmenin zaten olmuş bitmiş para ve para türevindeki her şeyi kayıt altına alınıyor. Fakat finans tarafında geçmişten gelen tecrübeler ve verilerin ışığında, gelecekte neler olabileceğine dair öngörülerde bulunarak, bu öngörülere ilişkin firmanın aksiyon planlarını belirlemek, gerekli önlemlerin alınmasını sağlamak gibi hareket planları çıkartılıyor. Biz maalesef geleceği planlama ve bunda da nokta atışı işler planlayıp, bir takım sektörel ya da global ekonomik değişimlere hazırlıklı olamıyoruz çünkü finansı önemsemiyoruz.’ sözlerine yer verdi.

İklim riskleri giderek artmakta ve küresel düzeyde çözülmesi en acil sorunlardan biri olarak karşımıza çıkmaktadır. Hem etkileyen hem de etkilenen olarak endüstrilerin, iklim değişikliğinin yol açtığı olumsuz çevresel, sosyal ve ekonomik etkileri azaltması hayati önem taşımaktadır. Bu bağlamda, işletmelerin sürdürülebilirlik hedeflerine ulaşmak ve iklim değişikliğiyle mücadele etmek için finansal stratejilerini dönüştürmeleri gerekmektedir.

İklim riskleri giderek artmakta ve küresel düzeyde çözülmesi en acil sorunlardan biri olarak karşımıza çıkmaktadır. Hem etkileyen hem de etkilenen olarak endüstrilerin, iklim değişikliğinin yol açtığı olumsuz çevresel, sosyal ve ekonomik etkileri azaltması hayati önem taşımaktadır. Bu bağlamda, işletmelerin sürdürülebilirlik hedeflerine ulaşmak ve iklim değişikliğiyle mücadele etmek için finansal stratejilerini dönüştürmeleri gerekmektedir.

Otomotiv satış sonrası endüstrisinin Türkiye ve çevre ülkeleri kapsayan bölgedeki en büyük ticaret platformu Automechanika İstanbul, 23 – 26 Mayıs 2024 tarihleri arasında İstanbul TÜYAP Fuar ve Kongre Merkezi’nde düzenlenecek. 2001 yılından bugüne kadar yarattığı iş fırsatlarıyla Türkiye’nin otomotiv sektörü ihracatının yıllık 35 milyar doların üzerine çıkmasında önemli bir rol üstlenen Automecanika İstanbul’un geçtiğimiz yıl gerçekleşen organizasyonunu tüm dünyadan 58 binden fazla sektör profesyoneli ziyaret ederken, ziyaretçi sayısı bir önceki yıla oranla yüzde 20 artış gösterdi. 2024 yılında Automechanika’nın dünya çapında 13 organizasyonu bulunurken, Automechanika İstanbul’a olan uluslararası talepteki artış, fuarın küresel sektör için önemini bir kez daha ortaya koyuyor. Fuar, 2023 yılında olduğu gibi bu yıl da fuar kapasitesinin üzerinde bir ilgiye sahne oluyor.

Otomotiv satış sonrası endüstrisinin Türkiye ve çevre ülkeleri kapsayan bölgedeki en büyük ticaret platformu Automechanika İstanbul, 23 – 26 Mayıs 2024 tarihleri arasında İstanbul TÜYAP Fuar ve Kongre Merkezi’nde düzenlenecek. 2001 yılından bugüne kadar yarattığı iş fırsatlarıyla Türkiye’nin otomotiv sektörü ihracatının yıllık 35 milyar doların üzerine çıkmasında önemli bir rol üstlenen Automecanika İstanbul’un geçtiğimiz yıl gerçekleşen organizasyonunu tüm dünyadan 58 binden fazla sektör profesyoneli ziyaret ederken, ziyaretçi sayısı bir önceki yıla oranla yüzde 20 artış gösterdi. 2024 yılında Automechanika’nın dünya çapında 13 organizasyonu bulunurken, Automechanika İstanbul’a olan uluslararası talepteki artış, fuarın küresel sektör için önemini bir kez daha ortaya koyuyor. Fuar, 2023 yılında olduğu gibi bu yıl da fuar kapasitesinin üzerinde bir ilgiye sahne oluyor.

Japonya’nın gıda ithalatı son 5 yılda yüzde 17’lik artışla 62 milyar dolardan 73,6 milyar dolara ilerlerken, Türkiye’nin Japonya’ya gıda ihracatı aynı dönemde yüzde 72’lik artışla 164 milyon dolardan 282 milyon dolara yükseldi. Dünya’nın gıda ambarı olan Türkiye, Japonya’ya ihracatta 1 milyar dolar hedefiyle 5-8 Mart 2024 tarihlerinde Tokyo’da Foodex Japan Fuarı’na 51 firmayla katılıyor.

Japonya’nın gıda ithalatı son 5 yılda yüzde 17’lik artışla 62 milyar dolardan 73,6 milyar dolara ilerlerken, Türkiye’nin Japonya’ya gıda ihracatı aynı dönemde yüzde 72’lik artışla 164 milyon dolardan 282 milyon dolara yükseldi. Dünya’nın gıda ambarı olan Türkiye, Japonya’ya ihracatta 1 milyar dolar hedefiyle 5-8 Mart 2024 tarihlerinde Tokyo’da Foodex Japan Fuarı’na 51 firmayla katılıyor.

Türkiye Bilişim Derneği (TBD) siber güvenlikte ortak akıl oluşturacak “7. Siber Güvenlik Ekosisteminin Geliştirilmesi Zirvesi”ni, 5 Mart’ta BTK Ana Konferans Salonunda düzenleyecek. Kamu, özel sektör, üniversitelerin yöneticileri, öğretim üyeleri, STK’ların temsilcileri, siber güvenlik uzmanlarının bir araya geleceği 7. Siber Güvenlik Ekosisteminin Geliştirilmesi Zirvesinde siber güvenlik; insan, süreç, yasal mevzuat ve toplum boyutuyla tartışılacak. Karar vericilere ışık tutması açısından ortak akıl oluşturulmasının hedeflendiği Zirve sonrasında hazırlanacak sonuç raporu ilgili paydaşlarla ve kamuoyuyla paylaşılacak. Ayrıca “Siber Güvenlik Ekosistemine Katkı Ödülleri” verilecek.

Türkiye Bilişim Derneği (TBD) siber güvenlikte ortak akıl oluşturacak “7. Siber Güvenlik Ekosisteminin Geliştirilmesi Zirvesi”ni, 5 Mart’ta BTK Ana Konferans Salonunda düzenleyecek. Kamu, özel sektör, üniversitelerin yöneticileri, öğretim üyeleri, STK’ların temsilcileri, siber güvenlik uzmanlarının bir araya geleceği 7. Siber Güvenlik Ekosisteminin Geliştirilmesi Zirvesinde siber güvenlik; insan, süreç, yasal mevzuat ve toplum boyutuyla tartışılacak. Karar vericilere ışık tutması açısından ortak akıl oluşturulmasının hedeflendiği Zirve sonrasında hazırlanacak sonuç raporu ilgili paydaşlarla ve kamuoyuyla paylaşılacak. Ayrıca “Siber Güvenlik Ekosistemine Katkı Ödülleri” verilecek.