Kıtlığı Pazarlık Masasını Değiştirdi: Taşıyıcının Tercih Ettiği Müşteri Olmak")

Pirelli, Napoli Federico II Üniversitesi ve Megaride Group Girişimi RIDEsense’in %24,99 Hissesini Satın Aldı

Pirelli ile RIDEsense iş birliği, fiziksel lastik sensörlerinden elde edilen verilerin sanal sensör teknolojisiyle entegre edilmesini sağlayarak, suda kızaklama tespiti gibi kritik güvenlik fonksiyonlarını daha da güçlendirecek.

Pirelli ile RIDEsense iş birliği, fiziksel lastik sensörlerinden elde edilen verilerin sanal sensör teknolojisiyle entegre edilmesini sağlayarak, suda kızaklama tespiti gibi kritik güvenlik fonksiyonlarını daha da güçlendirecek.

Pirelli, Napoli Federico II Üniversitesi Endüstri Mühendisliği Bölümü ve ileri mobilite teknolojileri geliştiren MegaRide Group bünyesinden doğan bir girişim olan RIDEsense ile, Pirelli Cyber™ Tyre ekosistemine entegre edilecek yeni yazılım çözümlerinin geliştirilmesine yönelik bir anlaşma imzaladı.

Anlaşma kapsamında Pirelli, RIDEsense’in sanal sensör teknolojisini kullanma lisansını alırken, üçüncü taraflara hak devri konusunda da belirli güvence mekanizmaları oluşturuldu. Ayrıca Pirelli, RIDEsense’in %24,99 oranındaki hissesini satın alacak ve şirketteki payını gelecekte %100’e kadar çıkarma opsiyonuna sahip olacak.

Pirelli Cyber™ Tyre sisteminde kullanılan fiziksel sensörlerin, RIDEsense’in sanal sensörleriyle (araçlarda halihazırda bulunan sensörlerden elde edilen bilgileri işleyen algoritmalar) entegre edilmesi, Cyber™ Tyre’ın araçların elektronik güvenlik sistemlerine sunduğu katkıyı daha da artıracak. Bu iş birliği, suda kızaklama tespiti gibi mevcut fonksiyonları güçlendirmenin yanı sıra, lastik ve araç teşhis sistemlerine yönelik yeni yeteneklerin geliştirilmesinin de önünü açacak. Böylece Pirelli Cyber™ Tyre ekosistemi, gelişimini sürdürerek gelişmiş sürücü destek sistemleri (ADAS) ve otonom sürüş teknolojilerinde daha önemli bir rol üstlenme yolunda yeni bir aşamaya ulaşmış olacak.

Pirelli Cyber™ Tyre

Belirli araç modellerinde orijinal ekipman olarak kullanılan Pirelli Cyber™ Tyre, lastiklere entegre edilen sensörlerden veri toplayıp bunları Pirelli’nin özel yazılım ve algoritmalarıyla işleyebilen dünyanın ilk entegre donanım ve yazılım çözümüdür.

Toplanan veriler gerçek zamanlı olarak aracın elektronik sistemlerine aktarılır ve ABS, ESP ve çekiş kontrol sistemleri gibi sürüş ve kontrol sistemleriyle entegre çalışan yeni fonksiyonların geliştirilmesine olanak tanır. Pirelli’nin teknolojisi, araç güvenliğini, performansını ve verimliliğini artırmayı hedeflerken, yol altyapısının durumunun izlenmesinde de kullanılabiliyor. Böylece yol kullanıcıları için risk oluşturabilecek durumların tespit edilmesine katkı sağlanıyor. Bu alanda kamu otoriteleriyle iş birliği içinde çeşitli pilot projeler de yürütülüyor.

RIDEsense

RIDEsense’in teknolojisi, araç ve lastik davranışlarını modelleyen fizik tabanlı algoritmalara dayanıyor. Teknoloji, hem standart seri üretim araçların elektronik kontrol üniteleri (ECU) içinde çalışan sanal sensör yazılımı olarak hem de test ve motorsporları pazarlarına doğrudan erişim sağlayan özel Kymes platformu aracılığıyla donanım çözümü olarak sunuluyor.

Pirelli Teknolojiden Sorumlu Başkanı (CTO) Piero Misani, anlaşmaya ilişkin şu değerlendirmede bulundu:“Yirmi yılı aşkın bir süre önce, lastiklere veri toplama ve iletme yeteneği kazandıran ve Cyber Tyre teknolojisinin doğmasını sağlayan yolculuğa başladık. RIDEsense ile gerçekleştirdiğimiz bu anlaşma, Cyber Tyre’ın merkezinde yer alan yazılım bileşenini güçlendirerek bu ekosistemin potansiyelini daha da artıracak.”

RIDEsense CEO’ları Flavio Farroni ve Aleksandr Sakhnevych ise şu açıklamada bulundu:“Bu anlaşma, İtalya için önemli bir adım niteliği taşıyor. İtalyan araştırma dünyası ile sanayiyi bir araya getirerek, Napoli Federico II Üniversitesi Araç Dinamiği Grubu’nda on yılı aşkın süre önce başlayan ve üniversitenin teknoloji transferi yapıları tarafından desteklenen bir projeyi Pirelli’nin üretim hatlarına taşıyor. Mobilitenin giderek daha bağlantılı hale geldiği günümüzde, daha fazla güvenlik, verimlilik ve sürüş kalitesi sunan teknolojiler büyük önem taşıyor. Pirelli ile paylaştığımız ortak hedef de tam olarak bu.”

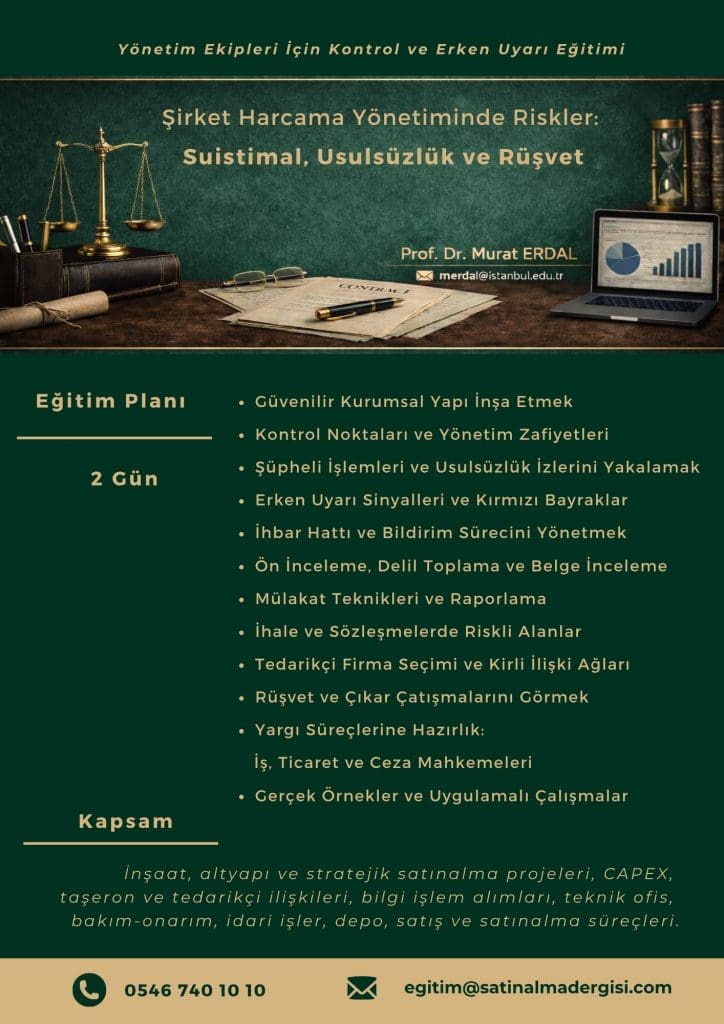

Eğitim: Şirket Harcama Yönetiminde Riskler:

Suistimal, Usulsüzlük ve Rüşvet Önleme Eğitimi

| Eğitim Kapsamı: İnşaat ve altyapı projeleri, stratejik satınalma operasyonları, CAPEX, taşeron ve tedarikçi ilişkileri, bilgi işlem alımları, teknik ofis, bakım-onarım, idari işler, depo, satış ve satınalma süreçleri |

Şirket harcamalarının ve paydaş ilişkilerinin olduğu her yerde risk vardır. Kritik soru şudur:

Para doğru yere mi gidiyor, yoksa şirket sessizce soyuluyor mu? Zamanında görülmeyen kontrol boşlukları ve kirli ilişkiler, bir süre sonra işten çıkarma, ticari dava, ceza dosyası, tazminat ve itibar kaybı olarak geri döner. Rüşvet iddiaları, usulsüzlük söylentileri ve itibar suikastleri şirketin enerjisini içeriden tüketir.

Amaç; usulsüzlük izlerini yakalamak, yapılan ihbarları doğru analiz etmek, ön inceleme ve soruşturma sürecini prosedüre uygun yönetmek, ihale ve sözleşme alanlarındaki riskleri fark etmek ve şirketi mahkeme süreçlerine girmeden önce önlem almaya zorlamaktır. Çünkü önlem zamanında alınmazsa, bedel daha sonra çok daha ağır ödenir.

Eğitmen: Prof. Dr. Murat ERDAL

Eğitim Süresi: 2 gün

Eğitim Planı:

- Güvenilir Kurumsal Yapı İnşa Etmek

- Kontrol Noktaları ve Yönetim Zafiyetleri

Pratik 1: Satın almada Suistimal ve Yolsuzluk:

Kurumsallaşma Boşlukları ve Bir Dava İncelemesi

Şüpheli İşlemleri ve Usulsüzlük İzlerini Yakalamak

Pratik 2: Giriş Kalite Kontrolde Rüşvet İddiası: Bir Dava İncelemesi

- Erken Uyarı Sinyalleri ve Kırmızı Bayraklar

- İhbar Hattı ve Bildirim Sürecini Yönetmek

Pratik 3: Satınalma Süreçlerinde İhbar, İç Kontrol ve Gizlilik: Bir Dava İncelemesi

- Ön İnceleme, Delil Toplama ve Belge İnceleme

- Mülakat Teknikleri ve Raporlama

- İhale ve Sözleşmelerde Riskli Alanlar

- Tedarikçi Firma Seçimi ve Kirli İlişki Ağları

Pratik 5: Tedarikçinin Alacak İddiası ve Alıcının Nitelikli Dolandırıcılık Savunması: Bir Dava İncelemesi

- Rüşvet ve Çıkar Çatışmalarını Görmek

Pratik 6: Hediye mi, Rüşvet mi? Tedarikçi İlişkilerinde Üç Şaşırtıcı Dava Örneği

- Yargı Süreçlerine Hazırlık: İş, Ticaret ve Ceza Mahkemeleri

- Gerçek Örnekler ve Uygulamalı Çalışmalar

Eğitim Öncesi Hazırlık: Pratik çalışmalarda kullanılacak dava dosyalarını eğitimden önce indirip inceleyiniz.

Eğitim Kategorisi: Premium

ŞİRKETİNİZİ KORUMAK DA GELİŞTİRMEK DE SİZİN ELİNİZDE.

Harcama yönetiminde yaşanan suistimal, yolsuzluk ve rüşvet, şirketlere yalnızca doğrudan zarar vermez. Konu yargıya taşındığında; ilk derece mahkemesi, istinaf ve Yargıtay aşamalarında yıllara yayılabilen süreçler, avukatlık ücretleri, bilirkişi giderleri, yargılama masrafları, gecikme etkileri ve yönetim zamanı kaybıyla birlikte toplam maliyeti katlayarak büyütür.

Buna karşılık, zamanında alınan eğitim ve danışmanlık desteği; kurumsal yapıyı güçlendiren, olası kayıpları azaltan ve şirketi ileri taşıyan stratejik bir yatırım olarak öne çıkar.

Profesyonel rehberlik ile harcama analizlerinizi, kategori yönetiminizi ve iş akışlarınızı güçlendirebilir; kontrol noktalarını netleştirebilir, prosedürlerinizi standardize edebilir ve riskleri ortaya çıkmadan önce yönetebilirsiniz.

Prof. Dr. Murat ERDAL – İstanbul Üniversitesi

Prof. Dr. Murat ERDAL, sektörel sözleşmelerde alıcı-satıcı ve taşeron ilişkilerinin sahadaki uygulamasını yakından incelemiştir. Ticaret Mahkemelerinde uzun yıllara dayanan bilirkişilik deneyimiyle, sahadaki ticari problemlerin hukuki süreçlerdeki karşılığını değerlendirmiştir. Kontrat yönetimi, ticari risklerin azaltılması ve operasyonel temas noktalarında etik dışı uygulamaların önlenmesi konularında şirketlere değer katar.

Stratejik yönetim perspektifiyle şirketlerin kritik süreçlerini görünür kılar; karar alma, kontrol ve uygulama disiplinini ölçülebilir çıktılarla destekler. Sürdürülebilir büyüme ve tedarik zinciri yönetimi alanlarındaki uzmanlığıyla şirketlere danışmanlık desteği sağlar; kurumsal gelişim programlarını uçtan uca yönetir.

Danışmanlık yaklaşımını, şirketle birlikte değer üretmeye ve kalıcı yönetim disiplini oluşturmaya odaklar.

Kitapları;

- Satınalma ve Tedarik Zinciri Yönetimi

- Tedarik Zinciri Yönetimi Başarı Hikayeleri

- Entegre Lojistik Yönetimi

- Depo Yönetimi

Anahtar Sözcükler: Harcama, Risk, Suistimal, Usulsüzlük, Rüşvet, satın alma, dava, mahkeme, işten çıkarma, hile, dolandırıcılık, para, kontrol, denetim, yargı, ticaret, alacak, tedarikçi, CAPEX, soruşturma, disiplin, hile, ihbar, ihbar hattı, eğitim, danışmanlık, davacı, davalı, temyiz, hukuk, mevzuat, menfaat, etik, denetim, süreç, satınalma, tedarik zinciri,

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’de alıma konu perfüzyon enjektörünün ISO 7886-2 standardına uygun olması gerektiğinin düzenlendiği, ancak anılan istekli tarafından sunulan uygunluk belgesinin üretici firma tarafından düzenlenmediği ve/veya sunulan uygunluk beyanın üretici adına belge sunma yetkisi bulunmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’de alıma konu perfüzyon enjektörünün ISO 7886-2 standardına uygun olması gerektiğinin düzenlendiği, ancak anılan istekli tarafından sunulan uygunluk belgesinin üretici firma tarafından düzenlenmediği ve/veya sunulan uygunluk beyanın üretici adına belge sunma yetkisi bulunmadığı iddialarına yer verilmiştir.

Eklemeli imalat teknolojileri, dijital tasarımların doğrudan üretime aktarılmasını sağlayarak sanayiye hız, esneklik ve tasarım özgürlüğü kazandırıyor. Karmaşık ve hafif parçaların üretilebilmesi, kalıp ihtiyacının azaltılması, düşük adetli üretim ile kişiselleştirilmiş çözümlere olanak tanıması, teknolojinin geleneksel imalat yöntemlerini tamamlayan stratejik bir üretim modeli olarak hızla yaygınlaşmasını sağlıyor.

Eklemeli imalat teknolojileri, dijital tasarımların doğrudan üretime aktarılmasını sağlayarak sanayiye hız, esneklik ve tasarım özgürlüğü kazandırıyor. Karmaşık ve hafif parçaların üretilebilmesi, kalıp ihtiyacının azaltılması, düşük adetli üretim ile kişiselleştirilmiş çözümlere olanak tanıması, teknolojinin geleneksel imalat yöntemlerini tamamlayan stratejik bir üretim modeli olarak hızla yaygınlaşmasını sağlıyor.

Arçelik Global Pazarlama ve Stratejiden Sorumlu Genel Müdür Yardımcısı (CMSO) Ragıp Balcıoğlu: “Arçelik olarak tüketicilerin evdeki maç izleme keyfini daha konforlu, pratik ve kesintisiz hale getiriyoruz”

Arçelik Global Pazarlama ve Stratejiden Sorumlu Genel Müdür Yardımcısı (CMSO) Ragıp Balcıoğlu: “Arçelik olarak tüketicilerin evdeki maç izleme keyfini daha konforlu, pratik ve kesintisiz hale getiriyoruz” Maç günü hazırlığında mutfağın rolü öne çıkıyor

Maç günü hazırlığında mutfağın rolü öne çıkıyor

Bir marka neden milli takıma yatırım yapar?

Bir marka neden milli takıma yatırım yapar?

Bu hafta dünyanın gözü Ankara’da olacak. 36. NATO Zirvesi 7-8 Temmuz tarihlerinde Cumhurbaşkanlığı Külliyesi’nde toplanıyor ve Türkiye, 2004 İstanbul Zirvesi’nin ardından ittifakın liderlerini ikinci kez ağırlıyor. NATO Genel Sekreteri Mark Rutte zirve öncesinde Türkiye için ittifaktaki en güçlü ordulardan birine ve devasa bir savunma sanayii avantajına sahip bir ülke ifadesini kullandı. Zirve kapsamında düzenlenecek Savunma Sanayi Forumu ise bu tabloyu diplomasi başlığından somut sanayi başlığına taşıyor. Çünkü Türkiye’nin son yıllarda kaydettiği yükseliş, artık sadece bir askeri kapasite meselesi olmaktan çıkıp bir ekonomi ve tedarik zinciri meselesine dönüştü.

Bu hafta dünyanın gözü Ankara’da olacak. 36. NATO Zirvesi 7-8 Temmuz tarihlerinde Cumhurbaşkanlığı Külliyesi’nde toplanıyor ve Türkiye, 2004 İstanbul Zirvesi’nin ardından ittifakın liderlerini ikinci kez ağırlıyor. NATO Genel Sekreteri Mark Rutte zirve öncesinde Türkiye için ittifaktaki en güçlü ordulardan birine ve devasa bir savunma sanayii avantajına sahip bir ülke ifadesini kullandı. Zirve kapsamında düzenlenecek Savunma Sanayi Forumu ise bu tabloyu diplomasi başlığından somut sanayi başlığına taşıyor. Çünkü Türkiye’nin son yıllarda kaydettiği yükseliş, artık sadece bir askeri kapasite meselesi olmaktan çıkıp bir ekonomi ve tedarik zinciri meselesine dönüştü.

Önümüzdeki dönem bu tabloyu daha da belirginleştirecek. Yüzde 85’lik yerlilik hedefi, KAAN’ın 2030 ufku ve motor ile kritik bileşende süren yerlileşme çalışmaları, hepsi aynı denkleme bağlı. Zirve kapsamındaki Savunma Sanayi Forumu’nun açacağı ortak üretim ve teknoloji transferi imkanları da bu boşlukları kapatmanın bir yolu olabilir. Ancak bu ufkun tamamlanması, tedarikçi geliştirmeye ve nitelikli insan yetiştirmeye yapılacak yatırım olmadan mümkün değildir. Parlayan yıldızı kalıcı kılacak olan, bir sonraki nesil mühendis ve nitelikli tedarikçi kuşağının yetişip yetişmeyeceğidir.

Önümüzdeki dönem bu tabloyu daha da belirginleştirecek. Yüzde 85’lik yerlilik hedefi, KAAN’ın 2030 ufku ve motor ile kritik bileşende süren yerlileşme çalışmaları, hepsi aynı denkleme bağlı. Zirve kapsamındaki Savunma Sanayi Forumu’nun açacağı ortak üretim ve teknoloji transferi imkanları da bu boşlukları kapatmanın bir yolu olabilir. Ancak bu ufkun tamamlanması, tedarikçi geliştirmeye ve nitelikli insan yetiştirmeye yapılacak yatırım olmadan mümkün değildir. Parlayan yıldızı kalıcı kılacak olan, bir sonraki nesil mühendis ve nitelikli tedarikçi kuşağının yetişip yetişmeyeceğidir.

Türkiye’nin en büyük tarımsal avantajı sadece topraklarında yetişen şey değil — arazinin de kendisidir. Daha eski toprak. Daha güçlü güneş. Daha yüksek doğal tatlılık. Daha derin bir aroma.

Türkiye’nin en büyük tarımsal avantajı sadece topraklarında yetişen şey değil — arazinin de kendisidir. Daha eski toprak. Daha güçlü güneş. Daha yüksek doğal tatlılık. Daha derin bir aroma. Tekrar satın alma, premium fiyatlandırma, marka sadakati ve küresel talebi teşvik eder. İtalya gibi ülkeler, doğal kalitelerini milyar dolarlık ulusal markaya dönüştürdü.

Tekrar satın alma, premium fiyatlandırma, marka sadakati ve küresel talebi teşvik eder. İtalya gibi ülkeler, doğal kalitelerini milyar dolarlık ulusal markaya dönüştürdü.

Uluslararası İşgücü Kanuna göre, yabancıların çalışma izni olmaksızın Türkiye’de çalışmaları veya çalıştırılmaları yasaktır (m.6/2). Uluslararası İşgücü Kanunu Uygulama Yönetmeliği’nin 12 inci maddesine göre de Türkiye’de çalışacak yabancının çalışmaya başlamadan önce çalışma izni alması zorunludur.

Uluslararası İşgücü Kanuna göre, yabancıların çalışma izni olmaksızın Türkiye’de çalışmaları veya çalıştırılmaları yasaktır (m.6/2). Uluslararası İşgücü Kanunu Uygulama Yönetmeliği’nin 12 inci maddesine göre de Türkiye’de çalışacak yabancının çalışmaya başlamadan önce çalışma izni alması zorunludur.

Sayılarla ve analitik çözümlerle aram iyi olunca seçtiğim mühendislik mesleğim, üretim, satınalma ve tedarik zinciri kökenli olduğum için de pek çok aşamada üretici faaliyetlerin nasıl değer yaratımı sağladığını gözlemlememi sağladı. Ancak yine de her zaman, kendimi edebiyata ve gündüz düşlerine daha yakın hissettim. Sait Faik, Vüs’at O. Bener ve Gabriel Garcia Marquez sanki mesai arkadaşım gibidirler.

Sayılarla ve analitik çözümlerle aram iyi olunca seçtiğim mühendislik mesleğim, üretim, satınalma ve tedarik zinciri kökenli olduğum için de pek çok aşamada üretici faaliyetlerin nasıl değer yaratımı sağladığını gözlemlememi sağladı. Ancak yine de her zaman, kendimi edebiyata ve gündüz düşlerine daha yakın hissettim. Sait Faik, Vüs’at O. Bener ve Gabriel Garcia Marquez sanki mesai arkadaşım gibidirler.