İncelikleri (1)")

“Döngüsel Plastik Ekonomisinde Yeni Nesil Sürdürülebilirlik” temasıyla yapılan 16. PAGEV Türk Plastik Endüstrisi Kongresi’nde konuşan PAGEV Başkanı Yavuz Eroğlu: “Yeşil Mutabakatın, dünya ticaret dengesini nasıl değiştirdiğini; tedarik zincirinden finansmana, enerjiden ulaştırmaya, ambalajdan inşaata ve tarım sektörüne uzanan her alanda göreceğiz”

“Döngüsel Plastik Ekonomisinde Yeni Nesil Sürdürülebilirlik” temasıyla yapılan 16. PAGEV Türk Plastik Endüstrisi Kongresi’nde konuşan PAGEV Başkanı Yavuz Eroğlu: “Yeşil Mutabakatın, dünya ticaret dengesini nasıl değiştirdiğini; tedarik zincirinden finansmana, enerjiden ulaştırmaya, ambalajdan inşaata ve tarım sektörüne uzanan her alanda göreceğiz”

Ekonominin lokomotif sektörlerinden biri olan plastik endüstrisinin en önemli uluslararası organizasyonu 16. PAGEV Türk Plastik Endüstrisi Kongresi, İstanbul’da TÜYAP Palas’ta gerçekleştirildi. Bu yıl ki teması “Döngüsel Plastik Ekonomisinde Yeni Nesil Sürdürülebilirlik” olan kongrede 3 farklı panel yer aldı. “Yeşil Dönüşümün 3 Anahtarı; Yeşil Finansman, Atığa Ulaşmak ve Zihniyet Dönüşümü”, “Yeşil Teknolojiler” ve “Yeşil Dönüşümle İlgili Yasal Düzenlemeler” başlıkları altında yapılan oturumlara katılan yerli ve yabancı panelistler, döngüsel ekonomiye dair gelişmeleri anlattı. Global markalar ve alanında uzman isimlerin konuşmacı olduğu kongrede, dünyada hızla gelişen yeşil ekonomi trendi masaya yatırıldı.

Kongrenin ev sahipliğini yapan Türk Plastik Sanayicileri Araştırma, Geliştirme ve Eğitim Vakfı (PAGEV) Başkanı Yavuz Eroğlu, Avrupa Yeşil Mutabakatının, 2050 yılına uzanan hedefler doğrultusunda dünyada ticaret paradigmasının sil baştan dizayn edildiğini söyledi. Söz konusu amaçlara ulaşabilmek için benimsenen yeni büyüme stratejinin, iklim değişikliği eksenine göre planlandığını belirten Eroğlu; tedarik zincirinden finansmana, enerjiden ulaştırmaya, ambalajlardan inşaata ve tarım sektörüne uzanan her alanda Yeşil Mutabakatın ayak izlerini görmek mümkün. En önemli pazarımız olan Avrupa’nın, Yeşil Ekonomi ve Yeşil Teknolojiler kapsamında ortaya koyduğu değişim, elbette Türkiye’yi de bağlıyor. Bu kapsamda önemli hale gelen geri dönüşüm endüstrisinde büyüme hızlanacak. Türk Plastik Sektörü için risk ve fırsatlar sunan Avrupa’daki Yeşil Mutabakat; karbon ayak izi yüksek olan ithal ürünleri ek karbon dengeleme bedelleri tahsil ederek adeta cezalandırarak, karbon emisyonu yüksek üretimleri dezavantajlı hale getirip, dünyadaki ticaret paradigmasının değiştiğini açıkça ilan ediyor. Döngüsel ekonomiye entegre olması gereken Türkiye, en büyük pazarı olan Avrupa başta olmak üzere ihracat yaptığı ülkeleri kaybetmek istemiyorsa yeşil dönüşüme uyumlu üretim anlayışına geçiş yapmalı. Lineer ekonominin bittiği, döngüsel ekonominin hüküm sürdüğü dikkate alınarak üretim anlayışında yeniden yapılanmaya gidilmeli” dedi.

RePlast Fuarı’yla Türkiye, Yeşil Dönüşümde Öne Çıkacak

Yeşil Dönüşüm ve Yeşil Teknoloji ile hızla değişen dünyada geri dönüşüm trendinin yükseldiğini söyleyen Eroğlu, atıkların stratejik hammadde haline geldiğini belirterek şöyle konuştu: “Küresel ısınmanın had safhaya ulaştığı günümüzde tüm dünya artık petrol türevi hammaddeleri sıfırdan kullanmak yerine daha önce ürün haline gelmiş kaynakları, geri dönüştürerek yeniden kullanmaya yöneldi. Döngüsel ekonomi olarak özetleyebileceğimiz bu süreç hem daha temiz dünya hem de yeni ekonomik kaynak yaratma anlamında önemli. Kullandığımız malzemeleri geri dönüştürerek tekrar kullanmak ülke ekonomileri için geri dönüşüm endüstrisinin büyümesini de beraberinde getiriyor. Geri dönüştürülmüş hammadde, günümüzde petrolden üretilen orijinal hammaddeden daha fazla talep görüyor. Atıklara yönelik bu değişim; bütün dünyayı, geri dönüştürülmüş hammadde ve söz konusu hammaddeyi işleyecek makine-ekipman teknolojisine ulaşmaya sevk ediyor. Dünyada 6. Avrupa’da ise Almanya’dan sonra 2. Sırada yer alan Türk Plastik Sektörü, geri dönüşüm sektöründe de dünyada öncü olmayı hedefliyor. Bu amaçla PAGEV öncülüğünde kurduğumuz PAGÇEV Yeşil Dönüşüm ve Teknolojiler Derneğimiz, TÜYAP ile iş birliğine giderek RePlast Eurasia Plastik Geri Dönüşüm Teknolojileri ve Hammaddeleri Fuarı’nı gerçekleştirecek. İlki önümüzde yıl, 2-4 Mayıs 2024 tarihlerinde gerçekleşecek Fuar; Türkiye’nin, yeşil dönüşümde öncü rolünü devam ettireceğinin ve bu yarışta en önde olmak için iddiasını ortaya koyacağının belgesidir. PAGEV olarak yönetiminde yer aldığımız Avrupa Birliği Plastik Üreticileri Derneği’nin (EUPC) de desteğini aldığımız ve uluslararası katılımla gerçekleştirilecek fuarımız plastik geri dönüşüm teknolojileri ve hammaddelerinin yeniliklerinin sergileneceği merkez haline gelecek. Dünyadaki yeşil dönüşüm yarışında Türkiye’yi öne geçireceğine inandığımız fuarımızın, sektöre önemli kazanımlar sağlamasını ön görüyoruz. Uluslararası marka haline gelecek RePlast Eurasia Plastik Geri Dönüşüm Teknolojileri ve Hammaddeleri Fuarı Türkiye’nin Yeşil Dönüşüm konusunda attığı adımları hızlandıracaktır”.

Plastiklerin, yaşamı kolaylaştırdığını da vurgulayan Eroğlu, bu nedenle PAGEV reklam filminde, “Plastiklerin doğada yeri yok, hayatımızda yeri çok, işi çok, geri dönüştürelim” şeklindeki sloganımızla kamuoyunu, sektörümüz hakkında doğru bilgilendirdik, plastik ürünlere yönelik yanlış ve olumsuz algıyı düzeltmeye çalıştık” dedi.

THY, Sürdürülebilirlik Çalışmalarıyla 2050 Karbon Nötr Havayolu Hedefine Uçuyor

“Döngüsel Plastik Ekonomisinde Yeni Nesil Sürdürülebilirlik” temalı 16. PAGEV Türk Plastik Endüstrisi Kongresi’nde konuşan Türk Hava Yolları (THY) Genel Müdür Yatırım ve Teknoloji Yardımcısı Levent Konukcu, Yeşil Dönüşümün 3 Anahtarından biri olan ‘Zihniyet Dönüşümü’ başlığında konuşmacıydı. Gökyüzünde 90 yıllık tecrübeye sahip olan THY’nin, sürdürülebilirlik alanında attığı önemli adımları anlatan Konukcu, dünyada en fazla ülkeye uçan hava yolu markası olarak, Avrupa’nın en genç ve en modern filosu olma yolunda emin adımlarla ilerlediklerini belirterek şöyle konuştu: “2009 yılında Sürdürülebilirlik Vizyonumuzu açıkladıktan sonra bugüne gelinceye kadar pek çok ilke imza attık. 2014’te ilk Sürdürülebilirlik Raporumuzu yayınlamıştık. 2016’da ise Sera Gazı Emisyonlarının ISO 14064-1 Raporlaması ve Doğrulanmasını gerçekleştirmiş ve Sürdürülebilirlik Raporumuza LACP Ödülü almıştık. SAF Yükümlülüklerini yerine getirdiğimiz ilk uçuşumuzun ardından IEnvA Stage 2 Sertifikası Direkt Alan İlk Havayolu şirketi olduk. 2022’de Gönüllü Karbon Dengeleme Platformumuzu kurduk ve 2023 yılına geldiğimizde 2050 Karbon- Nötr Hedefimizi ilan ettik. Böylece dünya genelindeki havacılık sektöründe gelişen regülasyonlarda liderlik rolümüzü oynamayı başardık. Yeni nesil uçaklarımız, sürdürülebilir yakıt kullanımımız, operasyonel iyileştirmelerimiz ve yeni binalarımızda yenilenebilir enerji kullanımımızla karbon emisyonlarımızı azaltarak, 2050 Karbon Nötr Havayolu hedefimize adım adım ilerliyoruz. Yakıt tasarrufu sunan genç filomuzdaki toplam 437 uçağımızla, yakıt verimliliği ve sera gazı emisyonlarımızın azaltılmasını sağlıyoruz”.

Kongre’ye Yerli Yabancı Önemli Marka Ve İsimler Katıldı

Yerli yabancı geniş bir katılımla gerçekleşen ve Habertürk Ekonomi Müdürü Zeliha Saraç’ın moderatörlüğünü yaptığı 16. PAGEV Türk Plastik Endüstrisi Kongresi’ndeki panellerde şu isimler konuşmacıydı: Levent Konukcu, THY Genel Müdür Yatırım ve Teknoloji Yardımcısı- Barış Tunçsiper, Dünya Bankası (IFC) Kıdemli Yatırım Yöneticisi, Elif Baknalı Avrupa İmar Ve Kalkınma Bankası (EBRD) Yeşil Ekonomi Yöneticisi – Vedat Kılıç, Değerlendirilebilir Atık Malzemeler Sanayicileri Derneği (TÜDAM) Başkanı –Ayşe Melis Kocatürk, Türkiye Bilimsel Ve Teknolojik Araştırma Kurumu (TÜBİTAK) Bilim, Teknoloji Ve Yenilik Politikaları Müdür V., Tamer Güven, İnan Makina Yönetim Kurulu Başkanı – Tolga Yalnız, Sibur Türkiye Genel Müdürü-Manfred Wittner, Chevron Lummus Novolen Technology İş Geliştirme Lisanslama Direktörü – Serkan Orhan, TOMRA Recycling Sorting Türkiye ve Ortadoğu Satış Müdürü, Sven Ortner, Ngr Müdürü – Ümit Yasin Güven, Sanayi ve Teknoloji Bakanlığı Sanayi Genel Müdürlüğü Daire Başkanı-Sabriye Ayhan, Çevre, Şehircilik ve İklim Değişikliği Bakanlığı Çevre Yönetimi Genel Müdürlüğü Döngüsel Ekonomi ve Atık Yönetimi Dairesi Başkanı- Dr. Nesrin Gündoğan Üzer, Ticaret Bakanlığı Ürün Güvenliği ve Denetimi Genel Müdürlüğü AB Teknik Mevzuat Dairesi Başkanı – Yağmur Eroğlu, CERTILOOP Genel Müdürü – Serap Akalın Kızıloğlu, Tarım ve Orman Bakanlığı Gıda ve Kontrol Genel Müdürlüğü Gıda İşletmeleri ve Kodeks Daire Başkanlığı – Dr. Martin Engelmann, Alman Plastik Ambalaj Derneği (IK) Genel Müdürü.

Ürün ve hizmetlerin sunulmasının kişisel verilerin işlenmesi noktasında açık rıza şartına bağlanamayacağı kuralı, kişisel verilerin korunması hukukuna ilişkin az çok bilgisi olan herkesin duyduğu ilkelerden biridir. Ancak bu konudaki bu konudaki hatalı uygulamaların söz konusu olduğu birçok örneğe rastlanılmaktadır. Özellikle internet siteleri ve uygulamalarda sunulan ya da yararlandırılan ürün ve hizmetlere erişilmesi için bazı kişisel verilerin işlenmesi noktasında açık rızanın şart koşuldu görülmektedir. Bu veriler genelde veri sorumlusu ya da veri sorumlusunun aktardığı üçüncü kişilerce tanıtım amaçlı olarak kullanılmak istenen iletişim verileri ve kimlik verileri olmaktadırlar.

Ürün ve hizmetlerin sunulmasının kişisel verilerin işlenmesi noktasında açık rıza şartına bağlanamayacağı kuralı, kişisel verilerin korunması hukukuna ilişkin az çok bilgisi olan herkesin duyduğu ilkelerden biridir. Ancak bu konudaki bu konudaki hatalı uygulamaların söz konusu olduğu birçok örneğe rastlanılmaktadır. Özellikle internet siteleri ve uygulamalarda sunulan ya da yararlandırılan ürün ve hizmetlere erişilmesi için bazı kişisel verilerin işlenmesi noktasında açık rızanın şart koşuldu görülmektedir. Bu veriler genelde veri sorumlusu ya da veri sorumlusunun aktardığı üçüncü kişilerce tanıtım amaçlı olarak kullanılmak istenen iletişim verileri ve kimlik verileri olmaktadırlar.

4857 sayılı İş Kanunu’nun 25/II-(d) bendi uyarınca, işçinin işverene veya ailesine karşı şeref ve namusuna dokunacak sözler söylemesi veya davranışlarda bulunması ya da işveren hakkında şeref ve haysiyet kırıcı asılsız ihbar ve isnatlarda bulunması veya işçinin işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması haklı fesih nedeni olarak sayılmıştır. Ayrıca madde hükmüne göre, işçinin işverenin diğer bir işçisine sataşmasının da haklı fesih nedeni sayılacağı açıkça belirtilmiştir. Ancak işçinin bir yakınının işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması hali düzenlenmemiştir. Çünkü haklı nedenle feshe neden olan eylemin işçi tarafından gerçekleştirilmesi gerekir. Bununla birlikte, işçi yakınının işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması hali işyerinde olumsuzluklara yol açmışsa ve artık işverenin işçi ile bu durumdan dolayı çalışmaya devam etmesi kendisinden beklenemez bir hal almışsa işveren geçerli nedenle işçinin iş sözleşmesini sona erdirebilir.

4857 sayılı İş Kanunu’nun 25/II-(d) bendi uyarınca, işçinin işverene veya ailesine karşı şeref ve namusuna dokunacak sözler söylemesi veya davranışlarda bulunması ya da işveren hakkında şeref ve haysiyet kırıcı asılsız ihbar ve isnatlarda bulunması veya işçinin işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması haklı fesih nedeni olarak sayılmıştır. Ayrıca madde hükmüne göre, işçinin işverenin diğer bir işçisine sataşmasının da haklı fesih nedeni sayılacağı açıkça belirtilmiştir. Ancak işçinin bir yakınının işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması hali düzenlenmemiştir. Çünkü haklı nedenle feshe neden olan eylemin işçi tarafından gerçekleştirilmesi gerekir. Bununla birlikte, işçi yakınının işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması hali işyerinde olumsuzluklara yol açmışsa ve artık işverenin işçi ile bu durumdan dolayı çalışmaya devam etmesi kendisinden beklenemez bir hal almışsa işveren geçerli nedenle işçinin iş sözleşmesini sona erdirebilir.

1983 İstanbul Doğumluyum. Evli iki çocuk babasıyım. Anadolu Üniversitesi İşletme Mezunuyum. Eğitim hayatı sonrasında kariyerime; demir çelik sektöründe Güvensoy Demir Çelik firmasının Satınalma departmanında başladım. Daha sonra sırasıyla Çeçen İnşaat AŞ firmasının Konut ve Endüstriyel İnşaat sektörü satınalması, Kimya- Gıda (Oleo Kimyasallar ve Bitkisel Yağlar) ve Biodizel üretimi yapan MAY GROUP çatısı altında tüm grup firmalarının satınalması ve güncel olarak Hazar Arıtım İnşaat AŞ bünyesinde endüstriyel arıtma tesis projelerinin ve Oil&Gas, Petro Kimya sektöründe EPC projelerinin satınalmalarını yönetmekteyim. Toplam 19 yıllık satınalma tecrübesine sahibim.

1983 İstanbul Doğumluyum. Evli iki çocuk babasıyım. Anadolu Üniversitesi İşletme Mezunuyum. Eğitim hayatı sonrasında kariyerime; demir çelik sektöründe Güvensoy Demir Çelik firmasının Satınalma departmanında başladım. Daha sonra sırasıyla Çeçen İnşaat AŞ firmasının Konut ve Endüstriyel İnşaat sektörü satınalması, Kimya- Gıda (Oleo Kimyasallar ve Bitkisel Yağlar) ve Biodizel üretimi yapan MAY GROUP çatısı altında tüm grup firmalarının satınalması ve güncel olarak Hazar Arıtım İnşaat AŞ bünyesinde endüstriyel arıtma tesis projelerinin ve Oil&Gas, Petro Kimya sektöründe EPC projelerinin satınalmalarını yönetmekteyim. Toplam 19 yıllık satınalma tecrübesine sahibim.

İthalatçının bankasının URC 522 Sayılı Bröşür Madde 6 ‘a (Madde 6 Görüldüğünde Ödeme / Kabul;

İthalatçının bankasının URC 522 Sayılı Bröşür Madde 6 ‘a (Madde 6 Görüldüğünde Ödeme / Kabul;

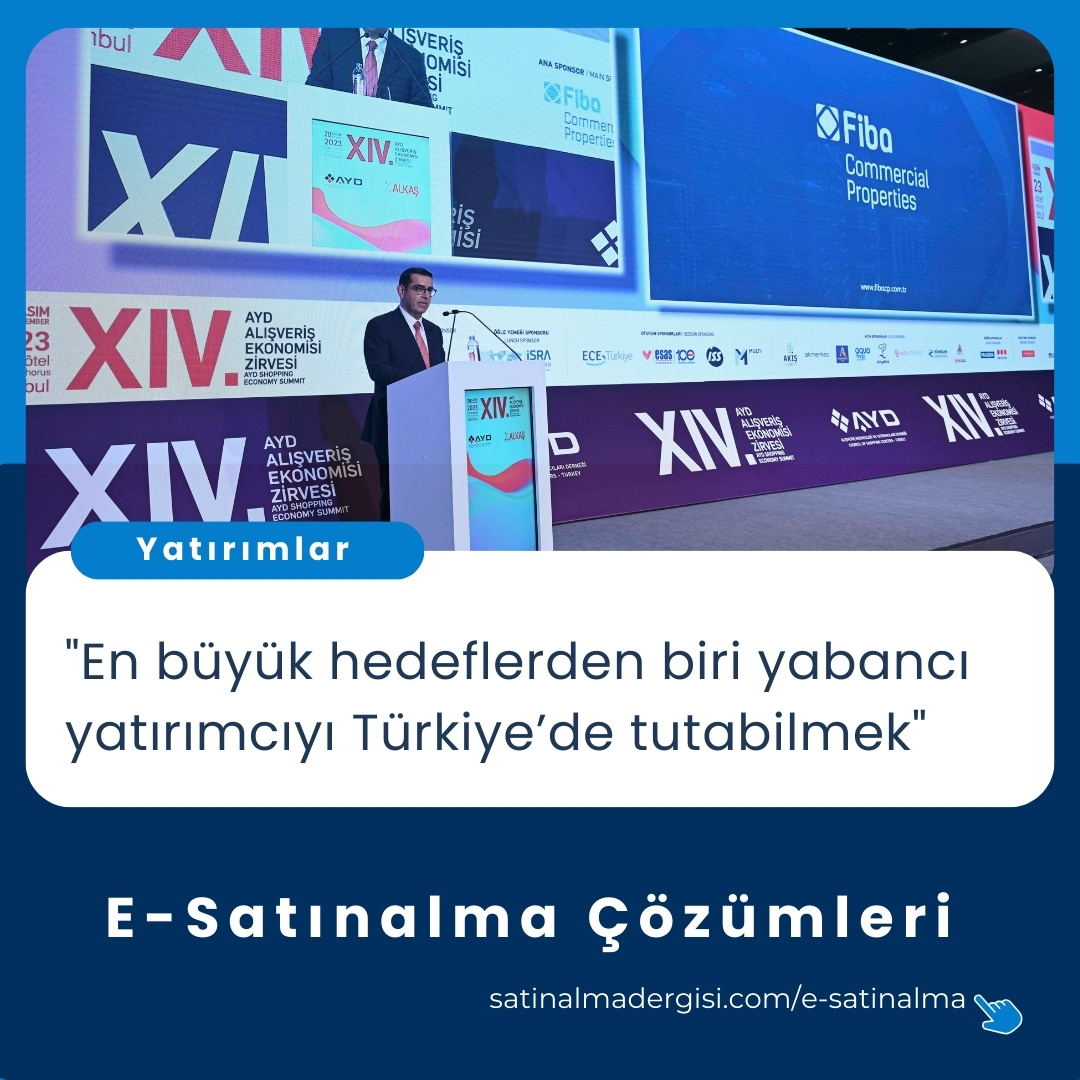

Alışveriş Merkezleri ve Yatırımcıları Derneği tarafından düzenlenen 14’üncü AYD Alışveriş Ekonomisi Zirvesi, Fiba Commercial Properties’in ana sponsorluğunda İstanbul’da gerçekleşti. 20 Kasım tarihinde düzenlenen zirvenin açılış konuşmasını yapan Fiba Commercial Properties CEO’su ve Yönetim Kurulu Üyesi Yurdaer Kahraman, “Güçlü bir perakende sektörü için sağlıklı bir finans döngüsüne ihtiyacımız var. Şu ekonomik durumda bizim için en büyük hedeflerden biri yabancı yatırımcıyı Türkiye’de tutabilmek olmalı” dedi.

Alışveriş Merkezleri ve Yatırımcıları Derneği tarafından düzenlenen 14’üncü AYD Alışveriş Ekonomisi Zirvesi, Fiba Commercial Properties’in ana sponsorluğunda İstanbul’da gerçekleşti. 20 Kasım tarihinde düzenlenen zirvenin açılış konuşmasını yapan Fiba Commercial Properties CEO’su ve Yönetim Kurulu Üyesi Yurdaer Kahraman, “Güçlü bir perakende sektörü için sağlıklı bir finans döngüsüne ihtiyacımız var. Şu ekonomik durumda bizim için en büyük hedeflerden biri yabancı yatırımcıyı Türkiye’de tutabilmek olmalı” dedi.

Dijital sürdürülebilirlik, çevresel, sosyal ve ekonomik sürdürülebilirliği desteklemek için dijital teknolojinin kullanılmasını ifade eder. Bu yaklaşım, dijital teknolojilerin çevresel etkilerini en aza indirecek ve olumlu sosyal ve ekonomik faydalarını en üst düzeye çıkaracak şekilde geliştirilmesini ve kullanılmasını savunmakta ve uygulamaktadır. Dijital teknolojiler sürdürülebilirliği desteklemek için farklı şekillerde kullanılabilir. Bu konuyu şöyle örneklendirebiliriz:

Dijital sürdürülebilirlik, çevresel, sosyal ve ekonomik sürdürülebilirliği desteklemek için dijital teknolojinin kullanılmasını ifade eder. Bu yaklaşım, dijital teknolojilerin çevresel etkilerini en aza indirecek ve olumlu sosyal ve ekonomik faydalarını en üst düzeye çıkaracak şekilde geliştirilmesini ve kullanılmasını savunmakta ve uygulamaktadır. Dijital teknolojiler sürdürülebilirliği desteklemek için farklı şekillerde kullanılabilir. Bu konuyu şöyle örneklendirebiliriz:

Kısmi muafiyet suretiyle geçici ithalat rejimine tabi tutulan eşyaya ilişkin olarak, yapılan beyan ile muayene ve denetleme veya teslimden sonra kontrol sonucunda;

Kısmi muafiyet suretiyle geçici ithalat rejimine tabi tutulan eşyaya ilişkin olarak, yapılan beyan ile muayene ve denetleme veya teslimden sonra kontrol sonucunda;

Bir İnternet alışveriş platformu üzerinden pasta sipariş eden tüketiciye gelen pasta kutusundan sigara izmariti çıkan olayda Yargıtay 3. Hukuk Dairesi platformun sadece aracı olduğu gerekçesiyle sorumlu olmadığı sonucuna varmıştı (Yargıtay 3. HD, 15.11.2021, 2021/4000 E., 2021/11403 K.).

Bir İnternet alışveriş platformu üzerinden pasta sipariş eden tüketiciye gelen pasta kutusundan sigara izmariti çıkan olayda Yargıtay 3. Hukuk Dairesi platformun sadece aracı olduğu gerekçesiyle sorumlu olmadığı sonucuna varmıştı (Yargıtay 3. HD, 15.11.2021, 2021/4000 E., 2021/11403 K.).