Teknik Şartname Maddelerinin Katalogda Eksik İşaretlendiği Laboratuvar İhalesi?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 4. kısmına teklif veren …. Tıbbi Malzeme San. ve Tic. A.Ş. – …… Tıbbi Malzeme Lojistik San. ve Tic. A.Ş. İş Ortaklığı, 5. kısmına teklif veren …… Laboratuvar Cihazları San. ve Tic. A.Ş. – ……. Tıbbi Ürünler ve Sağlık Hizmetleri San. Tic. A.Ş. İş Ortaklığı ile …. Tıbbi Malzemeler San. ve Tic. Ltd. Şti., 3. kısmına teklif veren, …. Laboratuvar Cihazları San. ve Tic. A.Ş., …… Sağlık Hizmetleri A.Ş. ve ………. Sağlık Hizmetleri A.Ş., 11, 12, 13, 14 ve 15. kısımlarına teklif veren, ……. Kimya San. ve Tic. Ltd. Şti., ……. Laboratuvar Cihazları San. ve Tic. Ltd. Şti. ve …….. Turkey A.Ş. tarafından, İdari Şartname’nin 7.5.4. maddesindeki “İstekliler teklif ettikleri cihazların ve çalışılacak kitler ile reaktiflerin ihale dokümanında belirtilen şartlara uygunluğunu teyit etmek amacıyla ayrıntılı teknik bilgilerin yer aldığı katalogları ve/veya prospektüsleri ile hangi prensiple çalıştığını ve üretici firma isimleri açık olarak belirtilecek, Türkçe veya Türkçe onaylı tercümesi ile birlikte, teknik şartnamenin maddeleri işaretlenmiş bir şekilde yeterlik bilgileri tablosunda sunacak, talep edildiği takdirde İdareye teslim edecektir.” düzenlemesine uygun şekilde doküman sunulmadığı, aykırılıklar ile ilgili açıklamaların alfabetik sıralama ile aşağıda belirtildiği,

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 4. kısmına teklif veren …. Tıbbi Malzeme San. ve Tic. A.Ş. – …… Tıbbi Malzeme Lojistik San. ve Tic. A.Ş. İş Ortaklığı, 5. kısmına teklif veren …… Laboratuvar Cihazları San. ve Tic. A.Ş. – ……. Tıbbi Ürünler ve Sağlık Hizmetleri San. Tic. A.Ş. İş Ortaklığı ile …. Tıbbi Malzemeler San. ve Tic. Ltd. Şti., 3. kısmına teklif veren, …. Laboratuvar Cihazları San. ve Tic. A.Ş., …… Sağlık Hizmetleri A.Ş. ve ………. Sağlık Hizmetleri A.Ş., 11, 12, 13, 14 ve 15. kısımlarına teklif veren, ……. Kimya San. ve Tic. Ltd. Şti., ……. Laboratuvar Cihazları San. ve Tic. Ltd. Şti. ve …….. Turkey A.Ş. tarafından, İdari Şartname’nin 7.5.4. maddesindeki “İstekliler teklif ettikleri cihazların ve çalışılacak kitler ile reaktiflerin ihale dokümanında belirtilen şartlara uygunluğunu teyit etmek amacıyla ayrıntılı teknik bilgilerin yer aldığı katalogları ve/veya prospektüsleri ile hangi prensiple çalıştığını ve üretici firma isimleri açık olarak belirtilecek, Türkçe veya Türkçe onaylı tercümesi ile birlikte, teknik şartnamenin maddeleri işaretlenmiş bir şekilde yeterlik bilgileri tablosunda sunacak, talep edildiği takdirde İdareye teslim edecektir.” düzenlemesine uygun şekilde doküman sunulmadığı, aykırılıklar ile ilgili açıklamaların alfabetik sıralama ile aşağıda belirtildiği,

a) Teklif edilen tüm cihaz, kit ve reaktif için üretici bilgilerinin bulunduğu bir liste veya tablo beyan edilmediği,

b) Teklif edilen tüm cihaz, kit ve reaktif için çalışma prensiplerinin bulunduğu bir liste veya tablo beyan edilmediği,

c) Teklif edilen tüm cihaz, kit ve reaktif için sunulması gereken katalog ve/veya prospektüslerin tamamının ve Teknik Şartname maddesinde belirtilen tüm maddelerin, hangi dokümanda ve hangi teknik özellik açıklaması karşıladığına dair işaretlenmiş olarak sunulmadığı, ayrıca ilgili firmaların kataloglarında Teknik Şartname’de belirtilen maddelerin çoğunun karşılığının bulunmadığı,

d) Teklif edilen cihaz ve ürünlerin çoğunun yabancı menşeili ürünler olduğu ve cihaz ürünler ile ilgili sunulan katalog vb. belgelerin ilk oluşturulma halinin yabancı dilde olduğu, ancak ilgili firmaların dokümanların çoğunu kendileri dijital ortamda Türkçeye çevirdiği ve sunduğu, bazı dokümanların İdari Şartname’nin 7.8. ve 7.9. maddesine aykırı olarak çevrildiği (örneğin, Kızamık Igm ve Kızamık IgG testleri için sunulan NOVATEC IMMUNDIAGNOSTICA GMBH markalı prospektüsler), iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; İdari Şartname’nin “İhaleye katılabilmek için gereken belgeler ve yeterlik kriterleri” başlıklı 7’nci maddesinde “…7.5. Mesleki ve teknik yeterliğe ilişkin belgeler ve bu belgelerin taşıması gereken kriterler:

…

7.5.4. İsteklinin teklifi kapsamında sunması ve/veya sağlaması gerektiği bu şartnamenin 7 nci maddesi dışındaki maddeleri ile teknik şartnamede belirtilen aşağıdaki belgeler ve/veya yeterlik kriterleri:

| Belge Adı

|

Açıklama |

Ortak Girişimlerde |

| Katalog,

Broşür

veya

benzeri

tanıtım

materyali

|

İstekliler teklif ettikleri cihazların ve çalışılacak kitler ile reaktiflerin ihale dokümanında belirtilen şartlara uygunluğunu teyit etmek amacıyla ayrıntılı teknik bilgilerin yer aldığı katalogları ve/veya prospektüsleri ile hangi prensiple çalıştığını ve üretici firma isimleri açık olarak belirtilecek, Türkçe veya Türkçe onaylı tercümesi ile birlikte, teknik şartnamenin maddeleri işaretlenmiş bir şekilde yeterlik bilgileri tablosunda sunacak, talep edildiği takdirde İdareye teslim edecektir. |

Tüm ortakların

Sunması gerekmektedir |

… …

7.8. Tekliflerin dili

7.8.1. Teklifi oluşturan bütün belgeler ile tekliflerin değerlendirmesi aşamasında idarece talep edilmesi halinde isteklilerce sunulması gereken belgeler ve ekleri Türkçe olacaktır. Başka bir dilde sunulan belgeler, Türkçe onaylı tercümesi ile birlikte verilmesi halinde geçerli sayılacaktır. Bu durumda teklifin veya belgenin yorumlanmasında Türkçe tercüme esas alınır.

….

7.9. Belgelerin sunuluş şekli:

…

79.6. Yabancı dilde düzenlenen belgelerin tercümelerinin yapılması ve bu tercümelerin tasdik işlemi:

…

7.9.6.2.5. Yabancı dilde düzenlenen belgelerin tercümelerinin Türkiye’deki yeminli tercümanlar tarafından yapılması ve noter tarafından onaylanması halinde ise bu tercümelerde başkaca bir tasdik şerhi aranmaz…” düzenlemesi,

Aynı Şartname’nin “İhalenin karara bağlanması” başlıklı 36’ncı maddesinde “…36.1.1. Aşırı düşük teklif sorgulamasının yapıldığı ihalelerde, aşırı düşük teklif sahibi tüm isteklilerden; aşırı düşük teklif açıklamaları ile birlikte yeterlik bilgileri tablosunda beyan ettikleri bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayanlar ile teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmaları ve ihale dokümanında öngörülmesi halinde numune/demonstrasyon işlemlerine ilişkin ürün örneklerini vermeleri/kurulumlarını yapmaları istenir. Beyan edilen bilgi/belgeler ve teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmayan istekliler ile numune ve/veya demonstrasyon işlemlerine ilişkin yükümlülüklerini yerine getirmeyen veya aşırı düşük teklif açıklaması sunmayan isteklilerin teklifleri değerlendirme dışı bırakılır. Sunulan bilgi ve belgeler ile aşırı düşük teklif açıklamaları çerçevesinde, yeterlik bilgileri tablosunda beyan edilen katılım ve yeterlik kriterlerine ilişkin şartları sağlamadığı anlaşılan veya numune ve/veya demonstrasyon değerlendirmesi başarısız sonuçlanan isteklilerin teklifleri değerlendirme dışı bırakılır….” düzenlemesi yer almaktadır.

İdarece 20 kısımdan oluşan Teknik Şartname her bir kısma özel hazırlanmamış olup 5’erli gruplar halinde belirtilmiştir. Bu çerçevede; 3, 4 ve 5’inci kısmı içinde barındıran Teknik Şartname’nin “Kısım 1-5 Sonuç Karşılığı Biyokimya ve Mikrobiyoloji Testleri Biyokimya İmmunassay Test ve Cihazları” bölümünde “Genel Hükümler” başlığı altında 8.madde, “Otomasyon Sistemi Teknik Özellikleri” başlığı altında 21 madde, “Cihazların Teknik Özellikleri” başlığı altında 13 madde, “Prenatal Tarama” başlığı altında 5 madde, “Alerji” başlığı altında 7 madde, “Elektroforez” başlığı altında 13 madde, “Nefelometre” başlığı altında 12 madde, “Metabolizma Testleri Genel Hükümler” başlığı altında 7 madde, “Çalışılacak Testlerle İlgili Hükümler” başlığı altında 6 madde, “Cihazların Teknik Özellikleri Sıvı Kromatografi/Ardışık Kütle Spektrometri (Lc-Ms/Ms) Cihazı” başlığı altında 5 madde, “Yüksek Performanslı Sıvı Kromatografi (Hplc) Sistemi” başlığı altında 3 madde, “(Gaz Kromatografi/Kütle Spektrometri) Cihazı” başlığı altında 2 madde, “Açık Elisa” başlığı altında 6 madde, “Kangazları” başlığı altında 18 madde, “İdrarda Yasadışı ve Kötüye Kullanılan İlaç ve Madde Analizi” başlığı altında 13 madde, “Hastabaşı Test ve Cihazları” başlığı altında 1 madde, “Kangazı Cihazı” başlığı altında 16 madde, “Hassas Troponin Cihazı” başlığı altında 11 madde, “Active Cloting Time (Act) Test ve Cihazı” başlığı altında 14 madde, “INR Takip Test ve Cihazı” başlığı altında 6 madde, “Glukotest (Glukometre

Cihazıyla Birlikte Şeker Stribi)” başlığı altında 22 madde, “Dışkıda Hemoglobin Tayini Kart Testi” başlığı altında 8 madde, “Ter Testi ve Cihazı” başlığı altında 14 madde, “Kültür Laboratuvarı Testleri” başlığı altında 1 madde, “Maldltof Ms” başlığı altında 5 madde “Tam Otomatik Bakteri- Maya İdentifıkasyon ve Duyarlılık Cihazı” başlığı altında 14 madde, “Hazır Besiyerleri İçin Teknik Özellikler” başlığı altında 25 madde, “Antibiyotik Diskleri, Gradient Duyarlılık ve Tek Strip veya Mikroplaka Halindeki Mikrodilüsyon Testleri İçin Teknik Özellikler” başlığı altında 14 madde, “Antifungal ve Antibakteriyel Duyarlılık Mikrodilüsyon Testi İçin Teknik Özellikler” başlığı altında 9 madde, “Boyalı Mikroskopik İnceleme İçin Teknik Özellikler” başlığı altında 8 madde, “Otomatize Gram Boyama Cihazı Teknik Özellikler” başlığı altında 3 madde, “Kan Kültürü Cihazı ve Kan Kültürü Şişeleri Kan Kültürü Cihazı Teknik Özellikler” başlığı altında 6 madde “Kan Kültürü Şişesi Teknik Özellikler” başlığı altında 3 madde, “Mikrobiyoloji Laboratuvarında Çalışılacak Diğer Testler” başlığı altında 6 bölüm ve onlara ilişkin alt maddeler, “Otomatize Sistem Gaita Cihazı” başlığı altında 12 madde, “Yüklenici Tarafından Sağlanacak Diğer Cihazlar” başlığı altında 15 madde, “Seroloji/İmmünoloji Otoimmünite Testleri” başlığı altında 6 bölüm ve onların alt maddeleri, “Enfeksiyon Serolojisi Testleri” başlığı altında 16 madde, “Moleküler Mikrobiyoloji Tanı Testleri Hepatit/Hıv/Cmv Paneli Cihaz Teknik Özellikleri” başlığı altında 9 madde, “Test Kitleri İçin Teknik Özellikler” başlığı altında 12 madde, “Solunum Sistemi Enfeksiyonu paneli” başlığı altında 3 madde, “Menenjit Paneli (BOS)” başlığı altında 2 madde, “Gastrointestinal sistem enfeksiyon paneli ve Cinsel Yolla Bulaşan Enfeksiyon Paneli” ile “HPV” başlığı altında 1 madde, “Panel Harici çalışılacak PCR tanı testleri” başlığı altında 4 madde, “Mikobakteri Kültürü Genel Hükümler” başlığı altında 15 madde,

“Besiyerine Ait Özellikler” başlığı altında 6 madde, “Otomatik Tüberküloz Boyama Cihazı” başlığı altında 7 madde “Led Mikroskop Şartnamesi” başlığı altında 1 madde, “Mikobakteri Pcr” başlığı altında 11 madde, “Hıv Doğrulama” başlığı altında 3 bölüm ve onlara ilişkin alt maddeler bulunmaktadır.

Teknik Şartname’nin “Kısım 11-15 Sonuç Karşılığı Koagülasyon Testleri” bölümü altında 17 madde bulunmaktadır. İdarece 25.09.2025 tarihli ve 289481859 sayılı yazı ile 3. kısımda …….Laboratuvar Cihazları Sanayi ve Ticaret Anonim Şirketi, …….. Sağlık Hizmetleri Anonim Şirketi ve ……. Diagnostik Sağlık Hizmetleri Anonim Şirketi’nin; 4. kısımda …….. Tıbbi Malzeme Sanayi ve Ticaret Anonim Şirketi – ……. Tıbbi Malzeme Lojistik Sanayi ve Ticaret Anonim Şirketi İş Ortaklığı’nın; 5. kısımda ……. Laboratuvar Cihazları Sanayi ve Ticaret Anonim Şirketi – …… Tıbbi Ürünler ve Sağlık Hizmetleri Sanayi Ticaret Anonim Şirketi İş Ortaklığı ile ……. Tıbbi Malzemeler Sanayi ve Ticaret Limited Şirketi’nin; 11. kısımda …….. Kimya Sanayi ve Ticaret Limited Şirketi, …… Laboratuvar Cihazları Sanayi ve Ticaret Limited Şirketi ile ………….. Turkey Anonim Şirketi’nin; 12, 13, 14 ve 15. kısımda; …… Kimya Sanayi ve Ticaret Limited Şirketi, ……. Laboratuvar Cihazları Sanayi ve Ticaret Limited Şirketi’nin yeterlik bilgileri tablosunda beyan ettiği tespiti yapılan Katalog, Broşür veya benzeri tanıtım materyali incelendiğinde, yukarıda ayrıntılı madde sayıları belirtilen ilgili Teknik Şartname maddelerinin tamamının işaretlenmediği görülmüştür.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mhatasever@gmail.com

Mehmetatasever.org

")

Ulusal bayram ve genel tatiller, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Yasala düzenlenmiştir. Buna göre, 1923 yılında Cumhuriyetin ilan edildiği 29 Ekim günü “Ulusal Bayramdır” (2429/m.1). Bunun dışındaki resmi ve dini bayram günleri ile yılbaşı günü “genel tatil günleri” olarak kabul edilir.

Ulusal bayram ve genel tatiller, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Yasala düzenlenmiştir. Buna göre, 1923 yılında Cumhuriyetin ilan edildiği 29 Ekim günü “Ulusal Bayramdır” (2429/m.1). Bunun dışındaki resmi ve dini bayram günleri ile yılbaşı günü “genel tatil günleri” olarak kabul edilir.

Bir satınalmacı için her görüşme bir iletişim testidir. Karşı tarafta güçlü bir satıcı, iyi hazırlanmış bir sunum, ustaca seçilmiş kelimeler vardır. Çoğu zaman belirleyici olan, teklifin içeriği değil; ikna biçimidir.

Bir satınalmacı için her görüşme bir iletişim testidir. Karşı tarafta güçlü bir satıcı, iyi hazırlanmış bir sunum, ustaca seçilmiş kelimeler vardır. Çoğu zaman belirleyici olan, teklifin içeriği değil; ikna biçimidir.

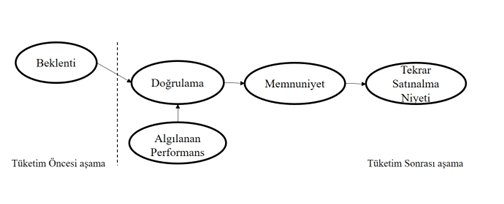

Perakendecilik, sürdürülebilir başarıya ulaşmak için sürekli yenilik gerektiren, yüksek rekabetin yaşandığı bir sektördür. Bu sektörde başarının temel unsuru, tüketici davranışlarını anlamak ve bu davranışları etkin biçimde yönetebilmektir (Fernie & Sparks, 2009). Ancak yeniliklerin kolayca gözlemlenip hızla taklit edilebilmesi, kalıcı bir rekabet avantajı sağlamayı zorlaştırmaktadır. Hizmet önerisi kavramı, hedef pazarlardaki müşteri ihtiyaçlarını karşılamak için sunulan hizmetlerin bütününü ifade etmektedir. Etkili bir hizmet önerisi, beklenen sonuçların elde edilmesini ve yüksek teknik kaliteyi garanti eder. Hizmet kalitesi modelleri, üretim ve teslim sürecini — özellikle müşteri algısı ile alıcı-satıcı etkileşimini — hizmetin ayrılmaz bir unsuru olarak görür. Ancak müşteri deneyiminin tüm yönlerini kapsayıcı ortak bir ölçüm modeline ilişkin henüz genel bir uzlaşı bulunmamaktadır.

Perakendecilik, sürdürülebilir başarıya ulaşmak için sürekli yenilik gerektiren, yüksek rekabetin yaşandığı bir sektördür. Bu sektörde başarının temel unsuru, tüketici davranışlarını anlamak ve bu davranışları etkin biçimde yönetebilmektir (Fernie & Sparks, 2009). Ancak yeniliklerin kolayca gözlemlenip hızla taklit edilebilmesi, kalıcı bir rekabet avantajı sağlamayı zorlaştırmaktadır. Hizmet önerisi kavramı, hedef pazarlardaki müşteri ihtiyaçlarını karşılamak için sunulan hizmetlerin bütününü ifade etmektedir. Etkili bir hizmet önerisi, beklenen sonuçların elde edilmesini ve yüksek teknik kaliteyi garanti eder. Hizmet kalitesi modelleri, üretim ve teslim sürecini — özellikle müşteri algısı ile alıcı-satıcı etkileşimini — hizmetin ayrılmaz bir unsuru olarak görür. Ancak müşteri deneyiminin tüm yönlerini kapsayıcı ortak bir ölçüm modeline ilişkin henüz genel bir uzlaşı bulunmamaktadır.

Günümüzde işletmeler yalnızca ekonomik kâr elde etmeyi değil, aynı zamanda toplumsal katkı ve çevresel sorumluluk üretmeyi de stratejik öncelik haline getirmeye başlamıştır. Bu dönüşüm, özellikle B2B pazarlamada “amaç odaklılık” ve sürdürülebilirlik temalarının öne çıkmasına neden olmaktadır. Sürdürülebilirlik, artık yalnızca operasyonel bir iyileştirme aracı değil; aynı zamanda markaların itibarı, müşteri sadakati, tedarikçi güveni ve yatırımcı ilgisi açısından da temel bir kaldıraç işlevi görmektedir.

Günümüzde işletmeler yalnızca ekonomik kâr elde etmeyi değil, aynı zamanda toplumsal katkı ve çevresel sorumluluk üretmeyi de stratejik öncelik haline getirmeye başlamıştır. Bu dönüşüm, özellikle B2B pazarlamada “amaç odaklılık” ve sürdürülebilirlik temalarının öne çıkmasına neden olmaktadır. Sürdürülebilirlik, artık yalnızca operasyonel bir iyileştirme aracı değil; aynı zamanda markaların itibarı, müşteri sadakati, tedarikçi güveni ve yatırımcı ilgisi açısından da temel bir kaldıraç işlevi görmektedir. Amoako vd. (2020) tarafından gerçekleştirilen çalışma da bu durumu destekler niteliktedir: B2B bağlamda sürdürülebilir üretim, etik tedarik zinciri ve çevresel şeffaflık gibi kriterler; marka imajı, güven ve uzun vadeli ilişkiler üzerinde doğrudan etki oluşturmaktadır. Özellikle ISO 53001 ile kurumsal hedeflerin ESG ilkeleriyle uyumlu hale getirilmesi, yalnızca raporlama amaçlı değil; stratejik ve operasyonel bir dönüşüm fırsatıdır.

Amoako vd. (2020) tarafından gerçekleştirilen çalışma da bu durumu destekler niteliktedir: B2B bağlamda sürdürülebilir üretim, etik tedarik zinciri ve çevresel şeffaflık gibi kriterler; marka imajı, güven ve uzun vadeli ilişkiler üzerinde doğrudan etki oluşturmaktadır. Özellikle ISO 53001 ile kurumsal hedeflerin ESG ilkeleriyle uyumlu hale getirilmesi, yalnızca raporlama amaçlı değil; stratejik ve operasyonel bir dönüşüm fırsatıdır.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 4. kısmına teklif veren …. Tıbbi Malzeme San. ve Tic. A.Ş. – …… Tıbbi Malzeme Lojistik San. ve Tic. A.Ş. İş Ortaklığı, 5. kısmına teklif veren …… Laboratuvar Cihazları San. ve Tic. A.Ş. – ……. Tıbbi Ürünler ve Sağlık Hizmetleri San. Tic. A.Ş. İş Ortaklığı ile …. Tıbbi Malzemeler San. ve Tic. Ltd. Şti., 3. kısmına teklif veren, …. Laboratuvar Cihazları San. ve Tic. A.Ş., …… Sağlık Hizmetleri A.Ş. ve ………. Sağlık Hizmetleri A.Ş., 11, 12, 13, 14 ve 15. kısımlarına teklif veren, ……. Kimya San. ve Tic. Ltd. Şti., ……. Laboratuvar Cihazları San. ve Tic. Ltd. Şti. ve …….. Turkey A.Ş. tarafından, İdari Şartname’nin 7.5.4. maddesindeki “İstekliler teklif ettikleri cihazların ve çalışılacak kitler ile reaktiflerin ihale dokümanında belirtilen şartlara uygunluğunu teyit etmek amacıyla ayrıntılı teknik bilgilerin yer aldığı katalogları ve/veya prospektüsleri ile hangi prensiple çalıştığını ve üretici firma isimleri açık olarak belirtilecek, Türkçe veya Türkçe onaylı tercümesi ile birlikte, teknik şartnamenin maddeleri işaretlenmiş bir şekilde yeterlik bilgileri tablosunda sunacak, talep edildiği takdirde İdareye teslim edecektir.” düzenlemesine uygun şekilde doküman sunulmadığı, aykırılıklar ile ilgili açıklamaların alfabetik sıralama ile aşağıda belirtildiği,

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 4. kısmına teklif veren …. Tıbbi Malzeme San. ve Tic. A.Ş. – …… Tıbbi Malzeme Lojistik San. ve Tic. A.Ş. İş Ortaklığı, 5. kısmına teklif veren …… Laboratuvar Cihazları San. ve Tic. A.Ş. – ……. Tıbbi Ürünler ve Sağlık Hizmetleri San. Tic. A.Ş. İş Ortaklığı ile …. Tıbbi Malzemeler San. ve Tic. Ltd. Şti., 3. kısmına teklif veren, …. Laboratuvar Cihazları San. ve Tic. A.Ş., …… Sağlık Hizmetleri A.Ş. ve ………. Sağlık Hizmetleri A.Ş., 11, 12, 13, 14 ve 15. kısımlarına teklif veren, ……. Kimya San. ve Tic. Ltd. Şti., ……. Laboratuvar Cihazları San. ve Tic. Ltd. Şti. ve …….. Turkey A.Ş. tarafından, İdari Şartname’nin 7.5.4. maddesindeki “İstekliler teklif ettikleri cihazların ve çalışılacak kitler ile reaktiflerin ihale dokümanında belirtilen şartlara uygunluğunu teyit etmek amacıyla ayrıntılı teknik bilgilerin yer aldığı katalogları ve/veya prospektüsleri ile hangi prensiple çalıştığını ve üretici firma isimleri açık olarak belirtilecek, Türkçe veya Türkçe onaylı tercümesi ile birlikte, teknik şartnamenin maddeleri işaretlenmiş bir şekilde yeterlik bilgileri tablosunda sunacak, talep edildiği takdirde İdareye teslim edecektir.” düzenlemesine uygun şekilde doküman sunulmadığı, aykırılıklar ile ilgili açıklamaların alfabetik sıralama ile aşağıda belirtildiği,

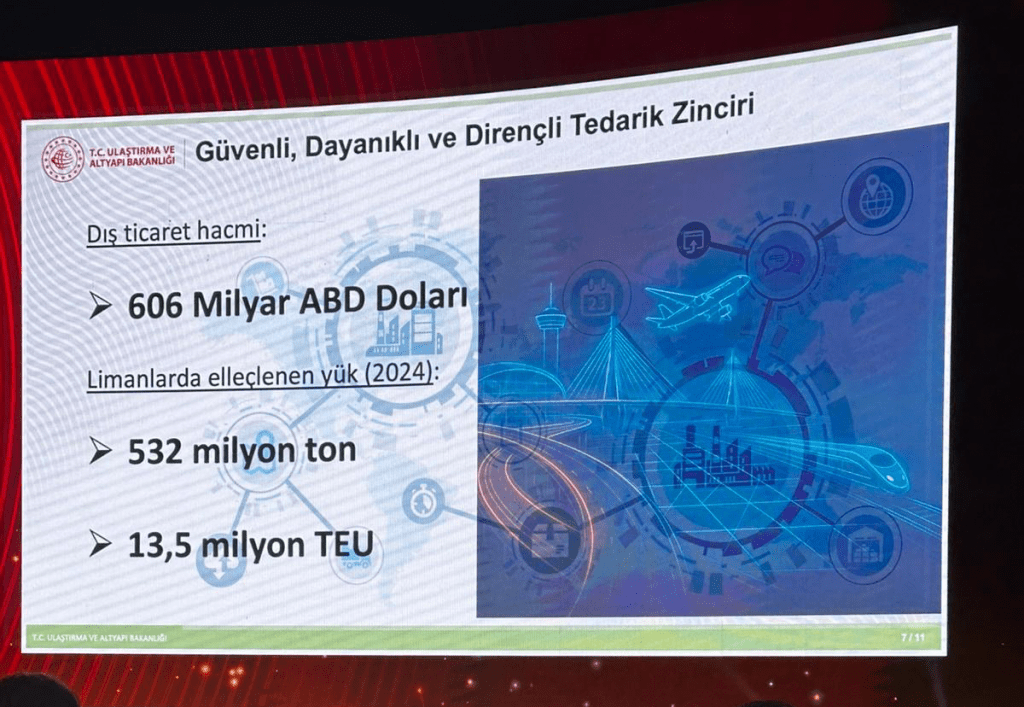

Türkiye, Karadeniz’den Akdeniz’e uzanan yeni deniz taşımacılığı ağlarıyla lojistikte yeni bir yapılanma sürecine giriyor. Küresel krizlerin deniz taşımacılığını yeniden şekillendirdiği bir dönemde, Türk denizcilik sektörü kendi filolarına ve hatlarına yatırım yaparak “lojistik bağımsızlık” hedefine adım adım yaklaşıyor. 40 yılı aşkın tecrübesiyle yeni hatlar kuran Cenk Shipping Group, ekonomiye doğrudan döviz girdisi sağlıyor.

Türkiye, Karadeniz’den Akdeniz’e uzanan yeni deniz taşımacılığı ağlarıyla lojistikte yeni bir yapılanma sürecine giriyor. Küresel krizlerin deniz taşımacılığını yeniden şekillendirdiği bir dönemde, Türk denizcilik sektörü kendi filolarına ve hatlarına yatırım yaparak “lojistik bağımsızlık” hedefine adım adım yaklaşıyor. 40 yılı aşkın tecrübesiyle yeni hatlar kuran Cenk Shipping Group, ekonomiye doğrudan döviz girdisi sağlıyor.

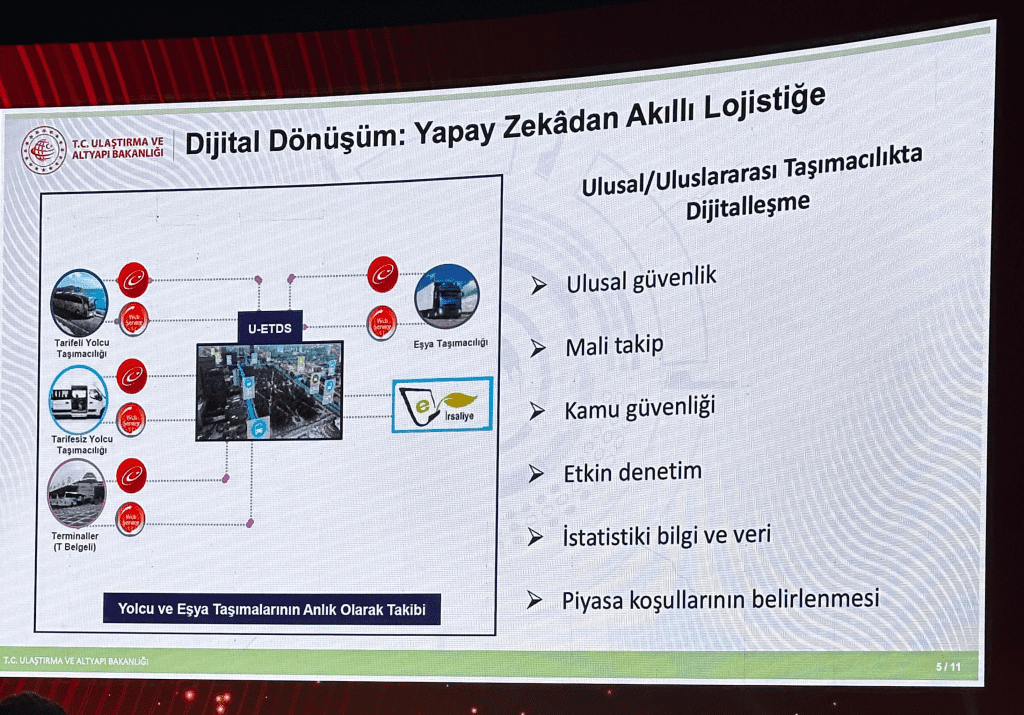

1 Ağustos 2025 itibarıyla yürürlüğe giren Elektronik İhale Yönetmeliği, kamu alımlarında dijitalleşme sürecinde önemli bir dönüm noktası oldu. Ancak uygulamaya geçişle birlikte birçok kurumda sistemsel, idari ve operasyonel zorluklar yaşandığı gözlemlendi. Bu süreç, yalnızca teknolojik bir dönüşüm değil; aynı zamanda alışkanlıkların, süreç yönetiminin ve sorumluluk bilincinin dijital ortama uyarlanmasını gerektirdi.

1 Ağustos 2025 itibarıyla yürürlüğe giren Elektronik İhale Yönetmeliği, kamu alımlarında dijitalleşme sürecinde önemli bir dönüm noktası oldu. Ancak uygulamaya geçişle birlikte birçok kurumda sistemsel, idari ve operasyonel zorluklar yaşandığı gözlemlendi. Bu süreç, yalnızca teknolojik bir dönüşüm değil; aynı zamanda alışkanlıkların, süreç yönetiminin ve sorumluluk bilincinin dijital ortama uyarlanmasını gerektirdi.