Laboratuvar İhalesinde Aşırı Düşük Cevabı Uygun Olmayan Firmanın Değerlendirme Dışı Bırakılması İle İptal Edilen İhale?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Daha önce yapmış oldukları itirazen şikayet başvurusu neticesinde Kamu İhale Kurulunca alınan ………… tarihli ve …………….. sayılı karar ile ………… Tıbbi Malz. Lojs. San. ve Tic. A.Ş.nin teklifinin değerlendirme dışı bırakılmasına karar verildiği, akabinde yaklaşık maliyetten 63 milyon TL daha düşük (yüzde 32,10 daha düşük) teklif sunmuş oldukları gerekçesi ile idarenin kendilerini sözleşmeye davet etmesini beklerken, ihalenin idare tarafından iptal edildiğine ilişkin ihale komisyon kararının EKAP üzerinden tebliğ edildiği; idarenin iptal gerekçelerinin Kamu İhale Kurulu kararı ile değerlendirme dışı bırakılan firmanın teklifi ile firmalarının teklifi arasındaki fark ve bu farkın ……… İl Müdürlüğünün bir ihalesi ile kıyas edilmesi olduğu, idarenin kararının hukuka uygun olmadığı, şöyle ki; ihale dokümanına aykırı teklif sunan isteklilerin teklifinin daha düşük olmasının ihalenin iptali için bir gerekçe olamayacağı, firmalarının teklifinin yaklaşık maliyetin yüzde 32,1 altında olduğu, yaklaşık maliyete yakın bir teklif olmadığı, tek geçerli teklif de olmadığı, ihalenin iptali sonrasında yeniden ihale sürecine başlanması, yeniden ihale yapılana kadar geçecek süre içerisinde döviz kurunda yaşanacak artışlar, diğer maliyet unsurlarında yaşanacak fiyat artışları, belki de ihalenin yeni yılda yapılması ihtimalinde personel maliyetlerinde yaşanacak artış gibi hususlar sonucunda sunulacak tekliflerin daha yüksek olmasının da kuvvetle muhtemel olduğu, kamu zararının da söz konusu olamayacağı, tüm bu gerekçelerle ihalenin iptalinin açıkça hukuka aykırı olduğu iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Daha önce yapmış oldukları itirazen şikayet başvurusu neticesinde Kamu İhale Kurulunca alınan ………… tarihli ve …………….. sayılı karar ile ………… Tıbbi Malz. Lojs. San. ve Tic. A.Ş.nin teklifinin değerlendirme dışı bırakılmasına karar verildiği, akabinde yaklaşık maliyetten 63 milyon TL daha düşük (yüzde 32,10 daha düşük) teklif sunmuş oldukları gerekçesi ile idarenin kendilerini sözleşmeye davet etmesini beklerken, ihalenin idare tarafından iptal edildiğine ilişkin ihale komisyon kararının EKAP üzerinden tebliğ edildiği; idarenin iptal gerekçelerinin Kamu İhale Kurulu kararı ile değerlendirme dışı bırakılan firmanın teklifi ile firmalarının teklifi arasındaki fark ve bu farkın ……… İl Müdürlüğünün bir ihalesi ile kıyas edilmesi olduğu, idarenin kararının hukuka uygun olmadığı, şöyle ki; ihale dokümanına aykırı teklif sunan isteklilerin teklifinin daha düşük olmasının ihalenin iptali için bir gerekçe olamayacağı, firmalarının teklifinin yaklaşık maliyetin yüzde 32,1 altında olduğu, yaklaşık maliyete yakın bir teklif olmadığı, tek geçerli teklif de olmadığı, ihalenin iptali sonrasında yeniden ihale sürecine başlanması, yeniden ihale yapılana kadar geçecek süre içerisinde döviz kurunda yaşanacak artışlar, diğer maliyet unsurlarında yaşanacak fiyat artışları, belki de ihalenin yeni yılda yapılması ihtimalinde personel maliyetlerinde yaşanacak artış gibi hususlar sonucunda sunulacak tekliflerin daha yüksek olmasının da kuvvetle muhtemel olduğu, kamu zararının da söz konusu olamayacağı, tüm bu gerekçelerle ihalenin iptalinin açıkça hukuka aykırı olduğu iddialarına yer verilmiştir.

Emsal Nitelikdeki Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “Temel İlkeler” başlıklı 5’inci maddesinde “İdareler, bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumludur…” hükmü,

“Bütün tekliflerin reddedilmesi ve ihalenin iptali” başlıklı 39’uncu maddesinde “İhale komisyonu kararı üzerine idare, verilmiş olan bütün teklifleri reddederek ihaleyi iptal etmekte serbesttir. İhalenin iptal edilmesi halinde bu durum bütün isteklilere derhal bildirilir. İdare bütün tekliflerin reddedilmesi nedeniyle herhangi bir yükümlülük altına girmez. Ancak, idare isteklilerin talepte bulunması halinde, ihalenin iptal edilme gerekçelerini talep eden isteklilere bildirir.” hükmü,

“İhalenin karara bağlanması ve onaylanması” başlıklı 40’ıncı maddesinde “… İhale yetkilisi, karar tarihini izleyen en geç beş iş günü içinde ihale kararını onaylar veya gerekçesini açıkça belirtmek suretiyle iptal eder. İhale; kararın onaylanması halinde geçerli, iptal edilmesi halinde ise hükümsüz sayılır. İhale kararları ihale yetkilisince onaylanmadan önce idareler, ihale üzerinde kalan istekli ile varsa ekonomik açıdan en avantajlı ikinci teklif sahibi isteklinin ihalelere katılmaktan yasaklı olup olmadığını teyit ettirerek buna ilişkin belgeyi ihale kararına eklemek zorundadır. İki isteklinin de yasaklı çıkması durumunda ihale iptal edilir.” hükmü

“Kesinleşen ihale kararlarının bildirilmesi” başlıklı 41’inci maddesinde “İhale sonucu, ihale kararının ihale yetkilisi tarafından onaylandığı günü izleyen en geç üç gün içinde, ihale üzerinde bırakılan dahil olmak üzere, ihaleye teklif veren bütün isteklilere bildirilir. İhale sonucunun bildiriminde, tekliflerin değerlendirmeye alınmama veya uygun bulunmama gerekçelerine de yer verilir. İhale kararının ihale yetkilisi tarafından iptal edilmesi durumunda da isteklilere gerekçeleri belirtilmek suretiyle bildirim yapılır…” hükmü,

“Kuruma itirazen şikayet başvurusu” başlıklı 56’ncı maddesinde “…Kurum itirazen şikayet başvurularını başvuru sahibinin iddiaları ile idarenin şikayet üzerine aldığı kararda belirlenen hususlar ve itiraz edilen işlemler bakımından eşit muamele ilkesinin ihlal edilip edilmediği açılarından inceler. İdare tarafından şikayet veya itirazen şikayet üzerine alınan ihalenin iptal edilmesi işlemine karşı yapılacak itirazen şikayet başvuruları ise idarenin iptal gerekçeleriyle sınırlı incelenir…” hükmü yer almaktadır.

Anılan maddenin gerekçesinde ise “Kanunun muhtelif maddeleriyle idareye verilen iptal yetkisinin itirazen şikayet incelemesine tabi tutulması idareyi ihale yapmaya zorlamak anlamına geleceğinden ve esasen iptal edilen ihaleden sonra aynı amaçla açılan ihalelerin de idari başvuruya konu edilmesi zaten mümkün olduğundan, idarenin ihalenin iptali işlemlerinin itirazen şikayete konu edilemeyeceği öngörülmekte, ancak idareye yapılan şikayet üzerine Kanunun 54 üncü maddesi uyarınca idare tarafından ihalenin iptaline karar verilmesi durumunda veya 56 ncı maddesi uyarınca Kurul tarafından verilen kararların uygulanmasından kaçınmak için ihalenin iptaline karar verilmesi durumunda ise bu kararlara karşı doğrudan itirazen şikâyet başvurusunda bulunulabilmesi öngörülmektedir.” İfadelerine yer verilmiştir.

İhalelere Yönelik Başvurular Hakkında Yönetmelik’in “Kurum tarafından inceleme” başlıklı 18’inci maddesinde “… (3) Şikayet veya itirazen şikayet başvurusu üzerine idare tarafından alınan ihalenin iptali kararına karşı yapılacak itirazen şikayet başvuruları ise idarenin iptal gerekçeleriyle sınırlı incelenir. …” hükmü,

İhalelere Yönelik Başvurular Hakkında Tebliğ’in “İdareye şikayet başvurusu” başlıklı 2’nci maddesinde “(1) İhale yetkilisince ihale onayının verildiği tarihten itibaren; sözleşmenin taraflarca imzalanıp notere onaylattırılması ve tescili ile noter onayı ve tescili gerekmeyen hallerde ise taraflarca sözleşmenin imzalanmasına kadar geçen süreçteki idari işlem ve eylemlere karşı aday, istekli veya istekli olabilecekler tarafından yapılacak başvuruların öncelikle idareye yapılması gerekmektedir.

(2) Ancak, idare tarafından şikayet veya itirazen şikayet üzerine alınan ihalenin iptal edilmesi işlemine karşı idareye şikayet başvurusunda bulunulmadan, doğrudan Kuruma itirazen şikayet başvurusunda bulunulması gerekmektedir.

(3) İhalede geçerli teklif kalmaması nedeniyle veya ihalede geçerli teklif olmakla birlikte bazı tekliflerin değerlendirme dışı bırakılması nedeniyle ihalede rekabetin oluşmadığı ve/veya kaynakların etkin kullanımının gerçekleşmediği gerekçesiyle ihalenin idare tarafından iptal edildiği durumlarda, aday veya istekliler tarafından başvuru veya teklifin değerlendirme dışı bırakılmasına veya ihalenin iptali ile birlikte başvuru veya teklifin değerlendirme dışı bırakılmasına karşı yapılan başvurular, ihalenin iptal edilmesi işlemine karşı yapılan başvuru olarak değerlendirilmez. Bu başvurular ihalenin iptaline yönelik bir başvuru olarak değerlendirilmediğinden, başvuruların öncelikle idareye yapılması, idareye yapılan şikayet başvurusu üzerine idare tarafından alınan kararın uygun bulunmaması veya on günlük süre içerisinde idare tarafından bir karar alınmaması hallerinde Kuruma itirazen şikayet başvurusunda bulunulması gerekmektedir. Ancak ihalenin iptali işleminden önce bir şikayet başvurusunun olduğu hallerde, başvuru veya teklifi değerlendirme dışı bırakılan aday veya isteklinin, teklifinin geçerli olduğuna ve bu nedenle ihalenin iptal edilmemesi gerektiğine yönelik olarak 4734 sayılı Kanunun 56 ncı maddesinin birinci fıkrasında öngörülen beş günlük süre içerisinde doğrudan Kuruma itirazen şikayet başvurusunda bulunması da mümkündür.

(4) Kuruma yapılan itirazen şikayet başvurusu üzerine Kurul tarafından başvuru sahibinin teklifinin geçerli olduğuna dair düzeltici işlem kararı verilen hallerde, idarenin ihalenin iptali kararını geri alarak düzeltici işlem kararının gereğini yerine getirmesi zorunludur. İdarenin ihalenin iptali kararını geri almaması durumunda iptal kararına karşı yapılacak başvurunun doğrudan idari yargı mercilerine yapılması gerekmektedir.” Açıklaması bulunmaktadır.

İhale dokümanında yapılan düzenlemelerden şikâyete konu ihalenin …….. İl Sağlık Müdürlüğü tarafından gerçekleştirilen “…… İhale Kayıt Numaralı 24 Aylık Puan Karşılığı Laboratuvar Hizmeti Alımı” olduğu, ihalenin birim fiyat teklif alınmak suretiyle ve elektronik ortamda teklif alınarak açık ihale usulü ile ………….. tarihinde gerçekleştirildiği, ihalede 19 adet ihale dokümanı indirildiği, 6 isteklinin ihaleye teklif verdiği, bir isteklinin teklifinin Teknik Şartname’nin 5.2.11’inci maddesine uymadığı gerekçesi ile değerlendirme dışı bırakıldığı, teklifi sınır değer altında kalan …….. Tıbbi Mal. Loj. San. ve Tic. A.Ş.nin beyan ettiği bilgi ve belgeleri tevsik eden ve EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayan bilgi ve belgeleri ile aşırı düşük teklif açıklamalarını 22.08.2025 tarihine kadar teslim etmesi gerektiği hususunun tebliğ edildiği, anılan istekli tarafından istenilen bilgi ve belgelerin sunulduğu, 26.08.2025 onay tarihli ihale komisyon kararı ile sunmuş olduğu belgeler uygun bulunan …… Tıbbi Mal. Loj. San. ve Tic. A.Ş.nin teklifinin ekonomik açıdan en avantajlı teklif, başvuru sahibi istekli ………Tıbbi Cih. Gıd. Tur. San. ve Tic. A.Ş.nin ekonomik açıdan en avantajlı ikinci teklif sahibi olarak belirlendiği görülmüştür.

Başvuru sahibi ……… Tıbbi Cih. Gıd. Tur. San. ve Tic. A.Ş. tarafından 18.09.2025 tarihinde itirazen şikâyet başvurusunda bulunulduğu, söz konusu şikayet başvurusu üzerine alınan …….. tarihli ve …….. sayılı Kurul kararı ile “…Sonuç olarak, yukarıda mevzuata aykırılıkları belirtilen işlemlerin düzeltici işlemle giderilebilecek nitelikte işlemler olduğu tespit edildiğinden, …… Tıbbi Mal. Loj. San. ve Tic. A.Ş.nin teklifinin reddedilmesi ve bu aşamadan sonraki işlemlerin mevzuata uygun olarak yeniden gerçekleştirilmesi gerekmektedir.” şeklinde “düzeltici işlem belirlenmesine” karar verildiği,

……….. tarihli ve ……. sayılı Kurul kararının idareye tebliği üzerine alınan 21.10.2025 tarihli ihale komisyonu kararında yer alan “…İhalede teklif edilen fiyatlar tekrar değerlendirildiğinde; 26/08/2025 tarih ve 32 sayılı İhale Komisyon Kararında üzerine ihale bırakılan istekli (…….. Tıbbi Mal. Loj. San. ve Tic. A.Ş.) ile ekonomik açıdan en avantajlı ikinci teklif sahibi olan istekli (….. Tıbbi Cih. San. Tic. Ltd. Şti.)’nin teklif ettiği fiyatlar arasında %28,8 oranında fiyat farkı bulunmakta ve bu fiyat farkının toplam tutar üzerinden karşılığının 31.004.761,85 TL’ye karşılık gelmektedir. Ülke genelinde yapılan araştırma sonucunda, halk sağlığı laboratuvarı hizmet alımı ihalelerinde teklif edilen birim fiyatların genellikle benzer bant aralığında seyrettiği görülmüştür. Bu kapsamda, …………… İl Sağlık Müdürlüğü tarafından 09.10.2025 tarihinde gerçekleştirilen ve ………….. İhale Kayıt Numaralı “Halk Sağlığı Laboratuvarı için 24 Aylık Puan Karşılığı Laboratuvar Hizmet Alımı” ihalesinde, işçilik maliyeti hariç puan başına teklif edilen birim fiyatların birinci avantajlı teklifte 0,239 TL ile ikinci avantajlı teklifin 0,26 TL olduğu tespit edilmiştir.

Yukarıda yapılan açıklama göz önüne alındığında ihalenin iptal edilip tekrardan ihaleye çıkılması ve mevcut ihaleye teklif veren firmalar arasında yapılacak fiyat rekabeti de düşünüldüğünde ve 17.05.2024 tarihli ve 32549 sayılı Resmî Gazete’de yayımlanan Cumhurbaşkanlığı Tasarruf Tedbirleri Genelgesi kapsamında Kamu kurum ve kuruluşlarının harcamalarında kamu kaynaklarının etkili, ekonomik ve verimli kullanımına ilişkin ve kamu yararı gözetilerek Kamu İhale Kanununun 39. Maddesine istinaden verilmiş olan bütün tekliflerin reddedilerek ihalenin iptal edilmesi hususunu Olurlarınıza arz ederim.” Gerekçesi ile ihale komisyonu kararı ile iptal edildiği, iptal kararının 21.10.2025 tarihinde isteklilere EKAP üzerinden tebliğ edildiği görülmüştür.

Söz konusu ihaleye ilişkin yaklaşık maliyetin 204.379.483,66 TL olduğu, başvuru sahibi isteklinin teklif bedelinin ise 141.009.079,81 TL olduğu görülmüştür.

4734 sayılı Kamu İhale Kanunu’nun 39’uncu maddesi uyarınca, ihale komisyonu kararı üzerine idarelerin verilmiş olan tüm teklifleri reddederek ihaleyi iptal etme konusunda takdir yetkisine sahip olduğu, bu durumda isteklilere iptal kararının derhal bildirilmesi gerektiği, idarenin bütün tekliflerin reddedilmesi nedeniyle herhangi bir yükümlülük altına girmeyeceği, ancak talep edilmesi hâlinde iptal gerekçelerini açıklamakla yükümlü olduğu hüküm altına alınmıştır. Bununla birlikte, Kanun’un 5’inci maddesinde düzenlenen saydamlık, rekabet, eşit muamele, güvenilirlik, kamuoyu denetimi, ihtiyaçların uygun şartlarla ve zamanında karşılanması ve kaynakların verimli kullanılması ilkeleri uyarınca, idareye tanınan bu takdir yetkisinin mutlak ve sınırsız olmadığı, kamu yararı ve hizmet gerekleri doğrultusunda, ölçülülük ve nesnellik ilkeleri çerçevesinde kullanılmasının zorunlu olduğu anlaşılmaktadır.

Ayrıca, Kanun’un 40 ve 41’inci maddeleri uyarınca, ihale yetkilisinin ihale komisyonu kararını onaylaması veya gerekçesini açıkça belirtmek suretiyle iptal etmesi gerektiği, onaylanması halinde geçerli, iptal hâlinde ihale kararının hükümsüz sayılacağı ve bu durumun bütün isteklilere gerekçesiyle birlikte bildirilmesinin zorunlu olduğu hükme bağlanmıştır.

Kanun’un 56’ncı maddesi ile İhalelere Yönelik Başvurular Hakkında Yönetmelik’in 18’inci maddesi ve Tebliğ’in 2’nci maddesi birlikte değerlendirildiğinde; idare tarafından alınan ihalenin iptali kararına karşı yapılacak itirazen şikayet başvurularının yalnızca idarenin iptal gerekçeleriyle sınırlı olarak inceleneceği, dolayısıyla Kurumun incelemesinin ihalenin esasına değil, iptal kararının gerekçelerinin hukuka ve kamu yararına uygun olup olmadığına yönelik olacağı anlaşılmaktadır.

Bu kapsamda, idarelerin ihaleyi iptal etme yetkisi bulunsa da, bu yetkinin keyfi biçimde kullanılamayacağı; iptal kararının, ihale sürecinin sağlıklı yürütülmesini engelleyen, rekabeti veya kaynakların etkin kullanımını ortadan kaldıran somut ve hukuken geçerli sebeplere dayanması ve iptal kararının muhtemel neticelerinin de dikkate alınması gerektiği; aksi hâlde Kanun’un 5’inci maddesinde yer alan temel ilkelere aykırılık teşkil edeceği açıktır.

Bu çerçevede yapılan değerlendirmede; başvuru sahibi isteklinin teklifinin idarece belirlenen yaklaşık maliyetten daha düşük bedel içeren dört ayrı geçerli tekliften en düşük olanı olduğu, 26.08.2025 tarihli ihale komisyonu kararıyla ekonomik açıdan en avantajlı ikinci teklif sahibi olarak belirlendiği, ……………. tarihli ve ……………. sayılı Kamu İhale Kurulu kararıyla aşırı düşük teklif açıklamaları uygun olmadığından teklifi reddedilen ………… Tıbbi Malz. Loj. San. ve Tic. A.Ş.nin teklifine göre bir fiyat farkı bulunmasının doğal olduğu anlaşılmaktadır. İptal gerekçesinde ileri sürülen, teklifler arasındaki yüzde 28,8 oranındaki fark; başka bir ilde yapılan benzer ihaledeki birim fiyatlar ve tasarruf tedbirleri kapsamında kamu kaynaklarının etkin kullanımı hedefi şeklindeki gerekçeler kamu yararına dayandırılmakla birlikte, mevzuatın aradığı somutluk ve objektiflik ölçütlerini karşılamamaktadır. Zira yalnızca teklif farkının büyüklüğü veya farklı bir ihaleyle yapılan fiyat kıyaslaması, ihale konusu işin kapsamı, süresi ve teknik özellikleri bakımından doğrudan karşılaştırılabilir bir veri oluşturmamaktadır. Ayrıca yeniden ihaleye çıkılması halinde daha düşük fiyat elde edileceğine dair değerlendirme somut temele dayanmamakta; idarece yaklaşık maliyetin hatalı veya yüksek belirlendiğine ilişkin bir tespit de bulunmamaktadır. Bu nedenlerle, idarenin takdir yetkisini ihalenin iptali yönünde kullanmasında kamu yararı ve hizmet gerekleri bakımından mevzuata uygunluk bulunmadığı, dolayısıyla iptal kararının hukuken yerinde olmadığı sonucuna varılmıştır.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mhatasever@gmail.com

Mehmetatasever.org

Sanayi üretimi, otomasyon, yapay zekâ, sürdürülebilirlik ve ileri üretim teknolojilerinin belirlediği yeni bir dönüşüm dönemine giriyor. Bu dört trend, Türkiye’nin üretim kapasitesini ve küresel rekabetteki konumunu yeniden tanımlarken, işletmelerin yatırım stratejilerini de köklü biçimde değiştiriyor.

Sanayi üretimi, otomasyon, yapay zekâ, sürdürülebilirlik ve ileri üretim teknolojilerinin belirlediği yeni bir dönüşüm dönemine giriyor. Bu dört trend, Türkiye’nin üretim kapasitesini ve küresel rekabetteki konumunu yeniden tanımlarken, işletmelerin yatırım stratejilerini de köklü biçimde değiştiriyor. Sanayinin geleceğini şekillendiren önemli trendleri hakkında değerlendirmelerde bulunan GNC Makina Genel Müdürü Gökhan Yıldız, “Sanayide yaşadığımız dönüşüm, yalnızca makine parkını yenilemekten ibaret değil; üretimin tüm katmanlarını etkileyen yapısal bir değişimden söz ediyoruz. Otomasyon, veri odaklı üretim ve sürdürülebilirlik, işletmelerin rekabet gücünü belirleyen en güçlü bileşen hâline geldi. GNC Makina olarak bu dönüşüme sadece uyum sağlamakla yetinmiyor, sektörde öncülük eden oyunculardan biri olmak için yatırımlarımızı ve stratejilerimizi bu doğrultuda şekillendiriyoruz. Türkiye’nin üretim gücü bu teknolojik sıçramayı ne kadar erken benimserse küresel rekabette o kadar güçlü bir konumlanma elde edeceğine inanıyoruz.” ifadelerini kullandı.

Sanayinin geleceğini şekillendiren önemli trendleri hakkında değerlendirmelerde bulunan GNC Makina Genel Müdürü Gökhan Yıldız, “Sanayide yaşadığımız dönüşüm, yalnızca makine parkını yenilemekten ibaret değil; üretimin tüm katmanlarını etkileyen yapısal bir değişimden söz ediyoruz. Otomasyon, veri odaklı üretim ve sürdürülebilirlik, işletmelerin rekabet gücünü belirleyen en güçlü bileşen hâline geldi. GNC Makina olarak bu dönüşüme sadece uyum sağlamakla yetinmiyor, sektörde öncülük eden oyunculardan biri olmak için yatırımlarımızı ve stratejilerimizi bu doğrultuda şekillendiriyoruz. Türkiye’nin üretim gücü bu teknolojik sıçramayı ne kadar erken benimserse küresel rekabette o kadar güçlü bir konumlanma elde edeceğine inanıyoruz.” ifadelerini kullandı.

Birinci Sanayi Devrimi buharla başladı, ikincisi elektrikle şahlandı, üçüncüsü bilgisayarla hızlandı, dördüncüsü ise “Ben geldim bile!” deyip her şeyi dijitalle altüst etti. Beşinci Sanayi Devrimi de şimdilerde kapıda; insan–makine iş birliğiyle neşe içinde çalışıp çay kahve içmeyecek belki ama “Müşteri beklentisini daha raporlama yapmadan anlayan sistemler” olarak (ki söylemesi bile karışık geldi) bir çok alışkanlığımızı yerle bir edeceği kesin.

Birinci Sanayi Devrimi buharla başladı, ikincisi elektrikle şahlandı, üçüncüsü bilgisayarla hızlandı, dördüncüsü ise “Ben geldim bile!” deyip her şeyi dijitalle altüst etti. Beşinci Sanayi Devrimi de şimdilerde kapıda; insan–makine iş birliğiyle neşe içinde çalışıp çay kahve içmeyecek belki ama “Müşteri beklentisini daha raporlama yapmadan anlayan sistemler” olarak (ki söylemesi bile karışık geldi) bir çok alışkanlığımızı yerle bir edeceği kesin.

Dünya, yapay zekâ (YZ) devriminin eşiğinde; 2025 itibariyle elimizde net bir gerçek var: YZ artık “yeni bir teknoloji” değil — birçok şirket için günlük iş akışının bir parçası. Ancak bu yaygınlık, otomatik olarak “değer yaratan dönüşüm” anlamına gelmiyor.

Dünya, yapay zekâ (YZ) devriminin eşiğinde; 2025 itibariyle elimizde net bir gerçek var: YZ artık “yeni bir teknoloji” değil — birçok şirket için günlük iş akışının bir parçası. Ancak bu yaygınlık, otomatik olarak “değer yaratan dönüşüm” anlamına gelmiyor.

Her gün gözümüzü açtığımızda ekranda 361 milyar e-posta. Her dakika milyonlarca arama, paylaşım, video, tık — dijital görünürlük, veri patlaması, bilgi okyanusu. 2024 itibarıyla dünyada her gün üretilen veri hacmi 400 milyon terabaytı aştı. 2025’de rakamın 500 milyon terabaytı geçeceğini öngörmek için kahin olmaya gerek yok.

Her gün gözümüzü açtığımızda ekranda 361 milyar e-posta. Her dakika milyonlarca arama, paylaşım, video, tık — dijital görünürlük, veri patlaması, bilgi okyanusu. 2024 itibarıyla dünyada her gün üretilen veri hacmi 400 milyon terabaytı aştı. 2025’de rakamın 500 milyon terabaytı geçeceğini öngörmek için kahin olmaya gerek yok.

Geleneksel pazarlama çabalarını içeren pazarlama süreci, pazar araştırması, kişiye özel satış, reklam, internet iletişimi, posta, satış önerisi ve fiyatlandırma gibi pazarlama çabalarıyla, müşterilerin günlük etkinlikleri, süreçleri ve kişisel ihtiyaçları, değerleri ve isteklerine uyumlu olması gereken bazı sözler verir. Bu tür geleneksel pazarlama faaliyetlerinden genellikle organizasyonun içinde veya dışında çalışan pazarlama ekibi sorumludur. Müşteriye verilen vaatler önceki deneyimler, kulaktan kulağa iletişim ve çeşitli çevrimiçi paylaşımlar ve sosyal medya tartışmaları aracılığıyla müşterilerin zihninde güçlendirilir veya etkisiz hale getirilir.

Geleneksel pazarlama çabalarını içeren pazarlama süreci, pazar araştırması, kişiye özel satış, reklam, internet iletişimi, posta, satış önerisi ve fiyatlandırma gibi pazarlama çabalarıyla, müşterilerin günlük etkinlikleri, süreçleri ve kişisel ihtiyaçları, değerleri ve isteklerine uyumlu olması gereken bazı sözler verir. Bu tür geleneksel pazarlama faaliyetlerinden genellikle organizasyonun içinde veya dışında çalışan pazarlama ekibi sorumludur. Müşteriye verilen vaatler önceki deneyimler, kulaktan kulağa iletişim ve çeşitli çevrimiçi paylaşımlar ve sosyal medya tartışmaları aracılığıyla müşterilerin zihninde güçlendirilir veya etkisiz hale getirilir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Daha önce yapmış oldukları itirazen şikayet başvurusu neticesinde Kamu İhale Kurulunca alınan ………… tarihli ve …………….. sayılı karar ile ………… Tıbbi Malz. Lojs. San. ve Tic. A.Ş.nin teklifinin değerlendirme dışı bırakılmasına karar verildiği, akabinde yaklaşık maliyetten 63 milyon TL daha düşük (yüzde 32,10 daha düşük) teklif sunmuş oldukları gerekçesi ile idarenin kendilerini sözleşmeye davet etmesini beklerken, ihalenin idare tarafından iptal edildiğine ilişkin ihale komisyon kararının EKAP üzerinden tebliğ edildiği; idarenin iptal gerekçelerinin Kamu İhale Kurulu kararı ile değerlendirme dışı bırakılan firmanın teklifi ile firmalarının teklifi arasındaki fark ve bu farkın ……… İl Müdürlüğünün bir ihalesi ile kıyas edilmesi olduğu, idarenin kararının hukuka uygun olmadığı, şöyle ki; ihale dokümanına aykırı teklif sunan isteklilerin teklifinin daha düşük olmasının ihalenin iptali için bir gerekçe olamayacağı, firmalarının teklifinin yaklaşık maliyetin yüzde 32,1 altında olduğu, yaklaşık maliyete yakın bir teklif olmadığı, tek geçerli teklif de olmadığı, ihalenin iptali sonrasında yeniden ihale sürecine başlanması, yeniden ihale yapılana kadar geçecek süre içerisinde döviz kurunda yaşanacak artışlar, diğer maliyet unsurlarında yaşanacak fiyat artışları, belki de ihalenin yeni yılda yapılması ihtimalinde personel maliyetlerinde yaşanacak artış gibi hususlar sonucunda sunulacak tekliflerin daha yüksek olmasının da kuvvetle muhtemel olduğu, kamu zararının da söz konusu olamayacağı, tüm bu gerekçelerle ihalenin iptalinin açıkça hukuka aykırı olduğu iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Daha önce yapmış oldukları itirazen şikayet başvurusu neticesinde Kamu İhale Kurulunca alınan ………… tarihli ve …………….. sayılı karar ile ………… Tıbbi Malz. Lojs. San. ve Tic. A.Ş.nin teklifinin değerlendirme dışı bırakılmasına karar verildiği, akabinde yaklaşık maliyetten 63 milyon TL daha düşük (yüzde 32,10 daha düşük) teklif sunmuş oldukları gerekçesi ile idarenin kendilerini sözleşmeye davet etmesini beklerken, ihalenin idare tarafından iptal edildiğine ilişkin ihale komisyon kararının EKAP üzerinden tebliğ edildiği; idarenin iptal gerekçelerinin Kamu İhale Kurulu kararı ile değerlendirme dışı bırakılan firmanın teklifi ile firmalarının teklifi arasındaki fark ve bu farkın ……… İl Müdürlüğünün bir ihalesi ile kıyas edilmesi olduğu, idarenin kararının hukuka uygun olmadığı, şöyle ki; ihale dokümanına aykırı teklif sunan isteklilerin teklifinin daha düşük olmasının ihalenin iptali için bir gerekçe olamayacağı, firmalarının teklifinin yaklaşık maliyetin yüzde 32,1 altında olduğu, yaklaşık maliyete yakın bir teklif olmadığı, tek geçerli teklif de olmadığı, ihalenin iptali sonrasında yeniden ihale sürecine başlanması, yeniden ihale yapılana kadar geçecek süre içerisinde döviz kurunda yaşanacak artışlar, diğer maliyet unsurlarında yaşanacak fiyat artışları, belki de ihalenin yeni yılda yapılması ihtimalinde personel maliyetlerinde yaşanacak artış gibi hususlar sonucunda sunulacak tekliflerin daha yüksek olmasının da kuvvetle muhtemel olduğu, kamu zararının da söz konusu olamayacağı, tüm bu gerekçelerle ihalenin iptalinin açıkça hukuka aykırı olduğu iddialarına yer verilmiştir.

6325 sayılı Hukuk Uyuşmazlıklarında Arabuluculuk Kanunu’nun “Tanımlar” kenar başlıklı 2 nci maddesine göre:” Arabuluculuk: Sistematik teknikler uygulayarak, görüşmek ve müzakerelerde bulunmak amacıyla tarafları bir araya getiren, onların birbirlerini anlamalarını ve bu suretle çözümlerini kendilerinin üretmesini sağlamak için aralarında iletişim sürecinin kurulmasını gerçekleştiren, tarafların … üretemediklerinin ortaya çıkması hâlinde … önerisi de getirebilen, uzmanlık eğitimi almış olan tarafsız ve bağımsız bir üçüncü kişinin katılımıyla ve ihtiyarî olarak yürütülen uyuşmazlık … yöntemini,…ifade eder”.

6325 sayılı Hukuk Uyuşmazlıklarında Arabuluculuk Kanunu’nun “Tanımlar” kenar başlıklı 2 nci maddesine göre:” Arabuluculuk: Sistematik teknikler uygulayarak, görüşmek ve müzakerelerde bulunmak amacıyla tarafları bir araya getiren, onların birbirlerini anlamalarını ve bu suretle çözümlerini kendilerinin üretmesini sağlamak için aralarında iletişim sürecinin kurulmasını gerçekleştiren, tarafların … üretemediklerinin ortaya çıkması hâlinde … önerisi de getirebilen, uzmanlık eğitimi almış olan tarafsız ve bağımsız bir üçüncü kişinin katılımıyla ve ihtiyarî olarak yürütülen uyuşmazlık … yöntemini,…ifade eder”.

Brezilya’nın Belém kentinde gerçekleştirilen COP30 İklim Zirvesi, giderek büyüyen iklim krizi tehdidi ile ülkelerin somut adım atma iradesi arasındaki uçurumu bir kez daha ortaya koydu. TEMA Vakfı, bu yıl “Hakikat ve Uygulama” temalarıyla lanse edilen zirvede, fosil yakıtlardan çıkış, emisyon azaltımı ve adil iklim finansmanı gibi kritik konularda somut ve bağlayıcı kararlar alınamadığına dikkat çekti.

Brezilya’nın Belém kentinde gerçekleştirilen COP30 İklim Zirvesi, giderek büyüyen iklim krizi tehdidi ile ülkelerin somut adım atma iradesi arasındaki uçurumu bir kez daha ortaya koydu. TEMA Vakfı, bu yıl “Hakikat ve Uygulama” temalarıyla lanse edilen zirvede, fosil yakıtlardan çıkış, emisyon azaltımı ve adil iklim finansmanı gibi kritik konularda somut ve bağlayıcı kararlar alınamadığına dikkat çekti. Zirvede hak temelli ifadelerle duyurulan Adil Geçiş Mekanizması için herhangi bir finansman ayrılmadı. Afrika ve Küresel Güney ülkelerinin, kritik minerallerin çıkarılmasına ilişkin ağır sosyal ve çevresel risklerin karar metnine eklenmesi yönündeki talepleri de karşılık bulmadı. Çin ve Rusya’nın itirazları sonucu bu bölüm tamamen metinden çıkarıldı.

Zirvede hak temelli ifadelerle duyurulan Adil Geçiş Mekanizması için herhangi bir finansman ayrılmadı. Afrika ve Küresel Güney ülkelerinin, kritik minerallerin çıkarılmasına ilişkin ağır sosyal ve çevresel risklerin karar metnine eklenmesi yönündeki talepleri de karşılık bulmadı. Çin ve Rusya’nın itirazları sonucu bu bölüm tamamen metinden çıkarıldı. Oysa enerji dönüşümünün temiz ve yenilenebilir kaynaklara yönelmesi adil geçişin temel ilkelerinden biri. Buna karşın, doğa ve insanlar üzerinde ağır ve geri dönüşü olmayan etkileri defalarca ortaya çıkmış yoğun ve denetimsiz madencilik faaliyetlerinin bu süreçte göz ardı edilmesi, sosyal adalet açısından ciddi bir zafiyet yaratıyor. Bu eksiklik, özellikle Kongo gibi ülkelerde yaşanan ciddi hak ihlallerinin görünmez kılınmasına yol açıyor.

Oysa enerji dönüşümünün temiz ve yenilenebilir kaynaklara yönelmesi adil geçişin temel ilkelerinden biri. Buna karşın, doğa ve insanlar üzerinde ağır ve geri dönüşü olmayan etkileri defalarca ortaya çıkmış yoğun ve denetimsiz madencilik faaliyetlerinin bu süreçte göz ardı edilmesi, sosyal adalet açısından ciddi bir zafiyet yaratıyor. Bu eksiklik, özellikle Kongo gibi ülkelerde yaşanan ciddi hak ihlallerinin görünmez kılınmasına yol açıyor. 2026 yılında Antalya’da gerçekleşecek zirveye ev sahipliği yapmanın, güçlü bir iklim politikası oluşturma, iklim eylemini hızlandırma ve fosil yakıtlardan çıkışı kararlılıkla başlatma sorumluluklarını beraberinde getirdiğini vurgulayan Deniz Ataç, “Türkiye’nin ev sahipliği; bilime uygun, adil, şeffaf ve kömürden çıkışı içeren gerçek bir iklim politikası açıklamak için kaçırılmaması gereken bir fırsat.” dedi.

2026 yılında Antalya’da gerçekleşecek zirveye ev sahipliği yapmanın, güçlü bir iklim politikası oluşturma, iklim eylemini hızlandırma ve fosil yakıtlardan çıkışı kararlılıkla başlatma sorumluluklarını beraberinde getirdiğini vurgulayan Deniz Ataç, “Türkiye’nin ev sahipliği; bilime uygun, adil, şeffaf ve kömürden çıkışı içeren gerçek bir iklim politikası açıklamak için kaçırılmaması gereken bir fırsat.” dedi.

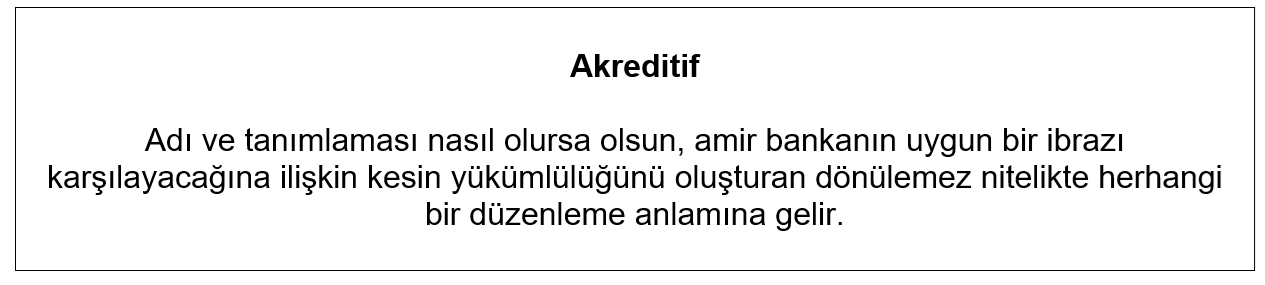

Aklınıza indirimler geliyor değil mi?

Aklınıza indirimler geliyor değil mi?

Bravo sana Reşat Bağcıoğlu ya. Lafı nasıl da iskontodan akreditife getirdin? Biz indirimli satışlardan bahsederken konu akreditife geliverdi birdenbire.

Bravo sana Reşat Bağcıoğlu ya. Lafı nasıl da iskontodan akreditife getirdin? Biz indirimli satışlardan bahsederken konu akreditife geliverdi birdenbire.