Döviz Kurları

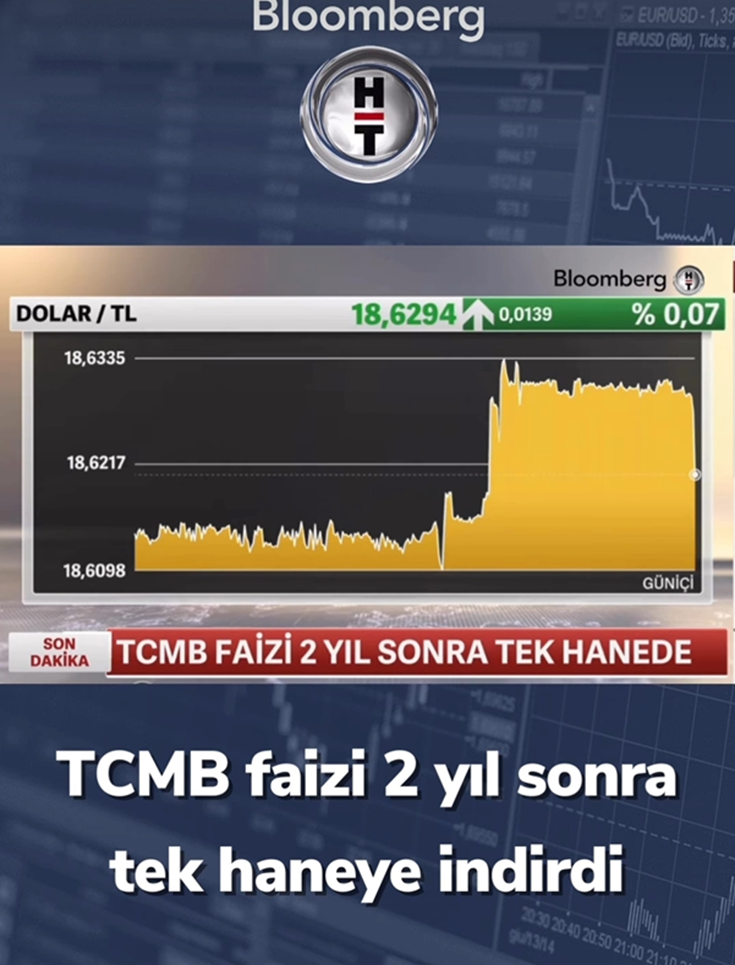

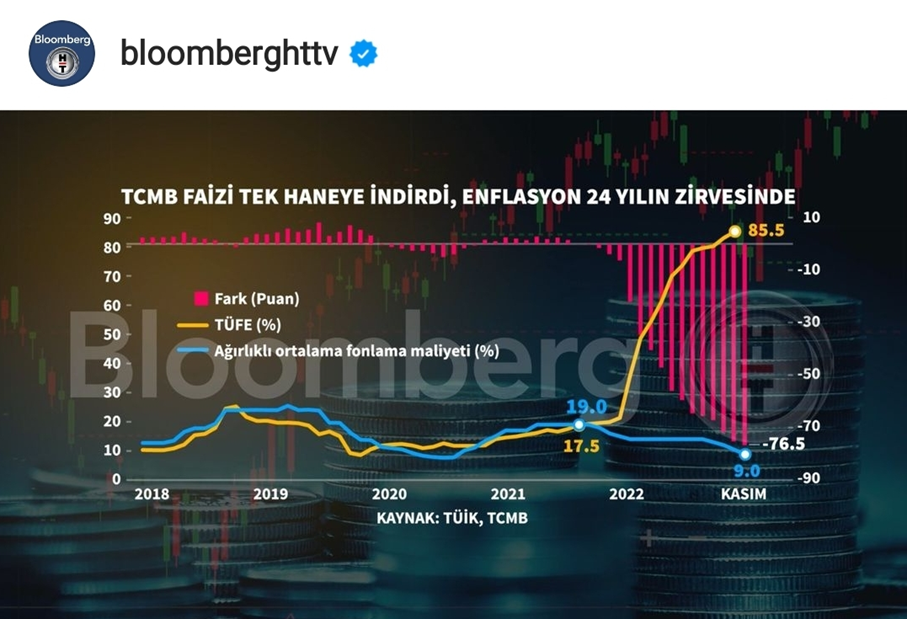

TCMB gösterge faizi ne zaman indirmişti? 24 Kasım 2022 tarihinde idi değil mi? Anlaşılan ekonomimiz için olmazsa olmaz bir karardı faiz indirimi ve indirildi.

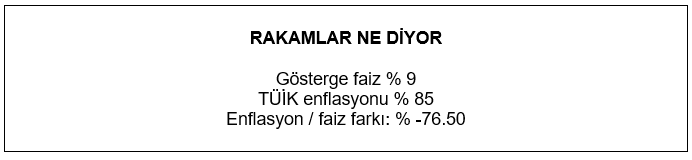

İşin tuhafı nedir biliyor musunuz? TUİK enflasyonunun % 85 olduğu bir süreçte faizleri % 9’a indirmekle, enflasyon ile gösterge faiz arasındaki faiz farkı % -76.50’e çıkmıştır.

Spot / Piyasa Faizi

Her ne kadar TCMB’nin gösterge faizi % 9 olup tek haneye düştü ise, bankaların ve piyasanın spot faizi öyle demiyor. Kullandırılan ticari kredi faizlerinin % 25 ila % 40 arasında olduğu gerçeği ile kredi kullananları üzmektedir.

Bu faizleri görüp sevinmemek gerekir. Her ne kadar bankaların faizlerinin tabloda görüldüğü gibi ilan edilse de bu faiz oranıyla kimlerin kredi aldığı kocaman bir soru işaretidir.

Konut Kredi Faizleri

Yukarıdaki tablo aslında konut kredi faizlerini gösterse de Piyasanın gerçeği kesinlikle öyle değildir.

Geçen hafta bir fiyat sondajı yaptım. Bir yakınımızın alacağı TRL 2.500.000.- değerinde bir konut için kredi almak gereği ortaya çıktı. Kamu bankaları ortak ses adeta; sadece TRL.200.000.- lık kredi için faiz oranı % 1.29 ancak çeşitli sigortalar, kredi kartı alma zorunluluğu, otomatik ödeme talimatının söz konusu bankaya verilmesi şartını önümüze getirdiler. Çeşitli sigortalar ve masraflar için kredi kullanan kişinin cebinden TRL.9.000.- çıkıyor.

TRL.200.000.- lık konut kredisi için banka TRL.2.500.000.- lık konuta birinci dereceden ipotek koymaktadır.

Yukarıdaki tabloda ismi yer alan bir özel bankadan konut kredisi almak için faiz oranı talep ettim. Daha ilginç bir cevap aldım… Aylık faiz % 3.75. Yuh ki ne yuh. Bu faizin yıllık bileşik tutarı % 60-70’leri bulur. Ayrıca sigorta ve masraflar da alınacak elbette.

Hani % 9 Faiz Nerede Ben Göremiyorum

Bilhassa şu sıralar faizlerle iç içe olduğum bir dönemle ben % 9 faizi hiçbir yerde göremedim. Faiz tek haneye sadece sözde düştü. Bankalar bildiğini okuyor.

Reşat BAĞCIOĞLU

ICC International Chamber of Commerce

Türkiye Milli Komitesi

Türkiye Bankacılık Komisyon Başkanlığı Üyesi

Ülkemizde demir-çelik ve alüminyum sektörü son yıllarda güzel bir ivme yakaladı. Deyim yerindeyse aldı başını gidiyor. Özellikle pandemi süreciyle birlikte üretim kapasitelerini ikiye, üçe, ona katlayan demir-çelik ve alüminyum fabrikalarının taleplerine yetişmek için o zorlu dönemde endüstryiel fırın sektörü hiç ara vermeden çalışmaya ve üretmeye devam eden tek sektördür. Artan üretimle birlikte üretimin artmasını sağlayan en önemli etkenlerden biri de üretim aşamalarındaki tüm fırınların, ocakların, dökümhanelerin, ekstrüzyon hatlarının yerli ve milli sermaye kullanılarak üretilmesidir.

Ülkemizde demir-çelik ve alüminyum sektörü son yıllarda güzel bir ivme yakaladı. Deyim yerindeyse aldı başını gidiyor. Özellikle pandemi süreciyle birlikte üretim kapasitelerini ikiye, üçe, ona katlayan demir-çelik ve alüminyum fabrikalarının taleplerine yetişmek için o zorlu dönemde endüstryiel fırın sektörü hiç ara vermeden çalışmaya ve üretmeye devam eden tek sektördür. Artan üretimle birlikte üretimin artmasını sağlayan en önemli etkenlerden biri de üretim aşamalarındaki tüm fırınların, ocakların, dökümhanelerin, ekstrüzyon hatlarının yerli ve milli sermaye kullanılarak üretilmesidir.

Gümrük İdaresinin Kurbanı: Lübnan

Gümrük İdaresinin Kurbanı: Lübnan

İş sağlığı ve güvenliği bakımından işverene sorumluluk doğabilmesi için her şeyden önce bireysel iş hukuku anlamında bir iş kazası veya meslek hastalığının meydana gelmiş olması gerekir. Aynı zamanda, meydana gelen iş kazasında işverenin kusurlu bulunması ve kazanın çalışanın ruh ve beden bütünlüğüne zarar vermesi yada ölümüyle sonuçlanması ve kaza ile sonuç arasından uygun illiyet (nedensellik) bağının bulunması gerekir

İş sağlığı ve güvenliği bakımından işverene sorumluluk doğabilmesi için her şeyden önce bireysel iş hukuku anlamında bir iş kazası veya meslek hastalığının meydana gelmiş olması gerekir. Aynı zamanda, meydana gelen iş kazasında işverenin kusurlu bulunması ve kazanın çalışanın ruh ve beden bütünlüğüne zarar vermesi yada ölümüyle sonuçlanması ve kaza ile sonuç arasından uygun illiyet (nedensellik) bağının bulunması gerekir

Avrupa Komisyonu, uzun zamandır beklenen Kurumsal Sürdürülebilirlik Durum Tespiti Direktifi’ni (Corporate Sustainability Due Diligence Directive – CSDD) 23 Şubat 2022 tarihinde kabul etmiştir. Direktif, sürdürülebilir bir ekonomi ve toplum inşa etmekte kritik role sahip olan şirketlerin, değer zincirlerinden kaynaklanan olumsuz etkiler de dahil olmak üzere insan hakları ve çevresel risklerin ve etkilerinin risk yönetimi ve azaltma süreçlerini kurumsal stratejilere daha iyi entegre etmek için kurumsal yönetişim uygulamalarını iyileştirmelerini sağlayarak sürdürülebilir ve sorumlu kurumsal yaklaşımları benimsemelerini amaçlamaktadır. Direktifin 2024 yılında yürürlüğe gireceği tahmin edilse de, uyumlu önlemlerin hayata geçirilebilmesi için hazırlık süresine ihtiyaç duyulacaktır.

Avrupa Komisyonu, uzun zamandır beklenen Kurumsal Sürdürülebilirlik Durum Tespiti Direktifi’ni (Corporate Sustainability Due Diligence Directive – CSDD) 23 Şubat 2022 tarihinde kabul etmiştir. Direktif, sürdürülebilir bir ekonomi ve toplum inşa etmekte kritik role sahip olan şirketlerin, değer zincirlerinden kaynaklanan olumsuz etkiler de dahil olmak üzere insan hakları ve çevresel risklerin ve etkilerinin risk yönetimi ve azaltma süreçlerini kurumsal stratejilere daha iyi entegre etmek için kurumsal yönetişim uygulamalarını iyileştirmelerini sağlayarak sürdürülebilir ve sorumlu kurumsal yaklaşımları benimsemelerini amaçlamaktadır. Direktifin 2024 yılında yürürlüğe gireceği tahmin edilse de, uyumlu önlemlerin hayata geçirilebilmesi için hazırlık süresine ihtiyaç duyulacaktır.

Her ne kadar TCMB’nin gösterge faizi % 9 olup tek haneye düştü ise, bankaların ve piyasanın spot faizi öyle demiyor. Kullandırılan ticari kredi faizlerinin % 25 ila % 40 arasında olduğu gerçeği ile kredi kullananları üzmektedir.

Her ne kadar TCMB’nin gösterge faizi % 9 olup tek haneye düştü ise, bankaların ve piyasanın spot faizi öyle demiyor. Kullandırılan ticari kredi faizlerinin % 25 ila % 40 arasında olduğu gerçeği ile kredi kullananları üzmektedir.

Kurumsal sosyal sorumluluk (CSR | Corporate Social Responsibility), bir kuruluşun faaliyetlerinde tüm paydaşlarına karşı şeffaf ve hesap verebilir olabildiği, etik değerlere bağlı kalabildiği, yerel halkın çıkarlarını savunabildiği, operasyonlarının toplum ve çevre üzerindeki olumsuz etkilerini gözetebildiği, çalışmalarını sürdürülebilir kalkınma hedefleriyle uyumlu bir şekilde yürütebildiği bir iş modelidir. Bu tanımdan yola çıkıldığında bir şirketin ancak tedarik zinciri yönetimi, satış ve pazarlama, muhasebe ve finans, insan kaynakları, ürün ve hizmet tasarımı ve diğer tüm birimlerinin sorumlu ve bilinçli bir şekilde çalışmasıyla bu farkındalığa ulaşabileceğini söyleyebiliriz.

Kurumsal sosyal sorumluluk (CSR | Corporate Social Responsibility), bir kuruluşun faaliyetlerinde tüm paydaşlarına karşı şeffaf ve hesap verebilir olabildiği, etik değerlere bağlı kalabildiği, yerel halkın çıkarlarını savunabildiği, operasyonlarının toplum ve çevre üzerindeki olumsuz etkilerini gözetebildiği, çalışmalarını sürdürülebilir kalkınma hedefleriyle uyumlu bir şekilde yürütebildiği bir iş modelidir. Bu tanımdan yola çıkıldığında bir şirketin ancak tedarik zinciri yönetimi, satış ve pazarlama, muhasebe ve finans, insan kaynakları, ürün ve hizmet tasarımı ve diğer tüm birimlerinin sorumlu ve bilinçli bir şekilde çalışmasıyla bu farkındalığa ulaşabileceğini söyleyebiliriz.

Yoksa Hızlı ve Öfkeli mi demeliyim?

Yoksa Hızlı ve Öfkeli mi demeliyim?

Gümrük vergilerinden muafiyet ve istisna hükümleri 4458 sayılı Gümrük Kanunu’nun 167. Maddesinde düzenlenmiştir. Söz konusu maddenin 8/e maddesinde inceleme, analiz veya test amaçlı olarak ithal edilen eşyanın gümrük vergilerinden muaf olarak ithal edilebileceği yer almaktadır. Gümrük Kanunun 167. Maddesi kapsamında yapılacak olan ithalat işlemlerinde gümrük vergileri ödenmez. Yine Gümrük Kanunu’na göre gümrük vergileri ‘‘ithalatta ya da ihracatta uygulanacak vergilerin tümünü’’ ifade eder.

Gümrük vergilerinden muafiyet ve istisna hükümleri 4458 sayılı Gümrük Kanunu’nun 167. Maddesinde düzenlenmiştir. Söz konusu maddenin 8/e maddesinde inceleme, analiz veya test amaçlı olarak ithal edilen eşyanın gümrük vergilerinden muaf olarak ithal edilebileceği yer almaktadır. Gümrük Kanunun 167. Maddesi kapsamında yapılacak olan ithalat işlemlerinde gümrük vergileri ödenmez. Yine Gümrük Kanunu’na göre gümrük vergileri ‘‘ithalatta ya da ihracatta uygulanacak vergilerin tümünü’’ ifade eder.