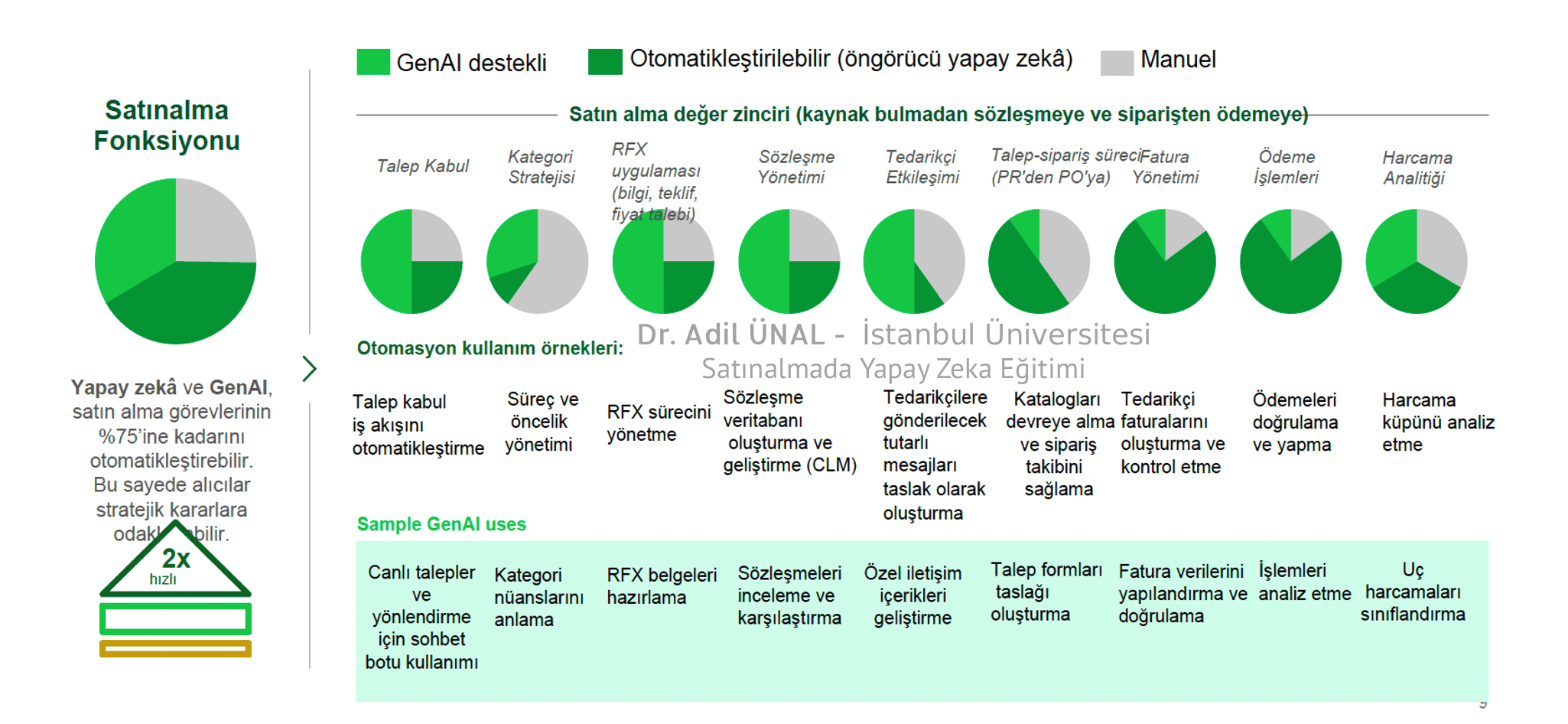

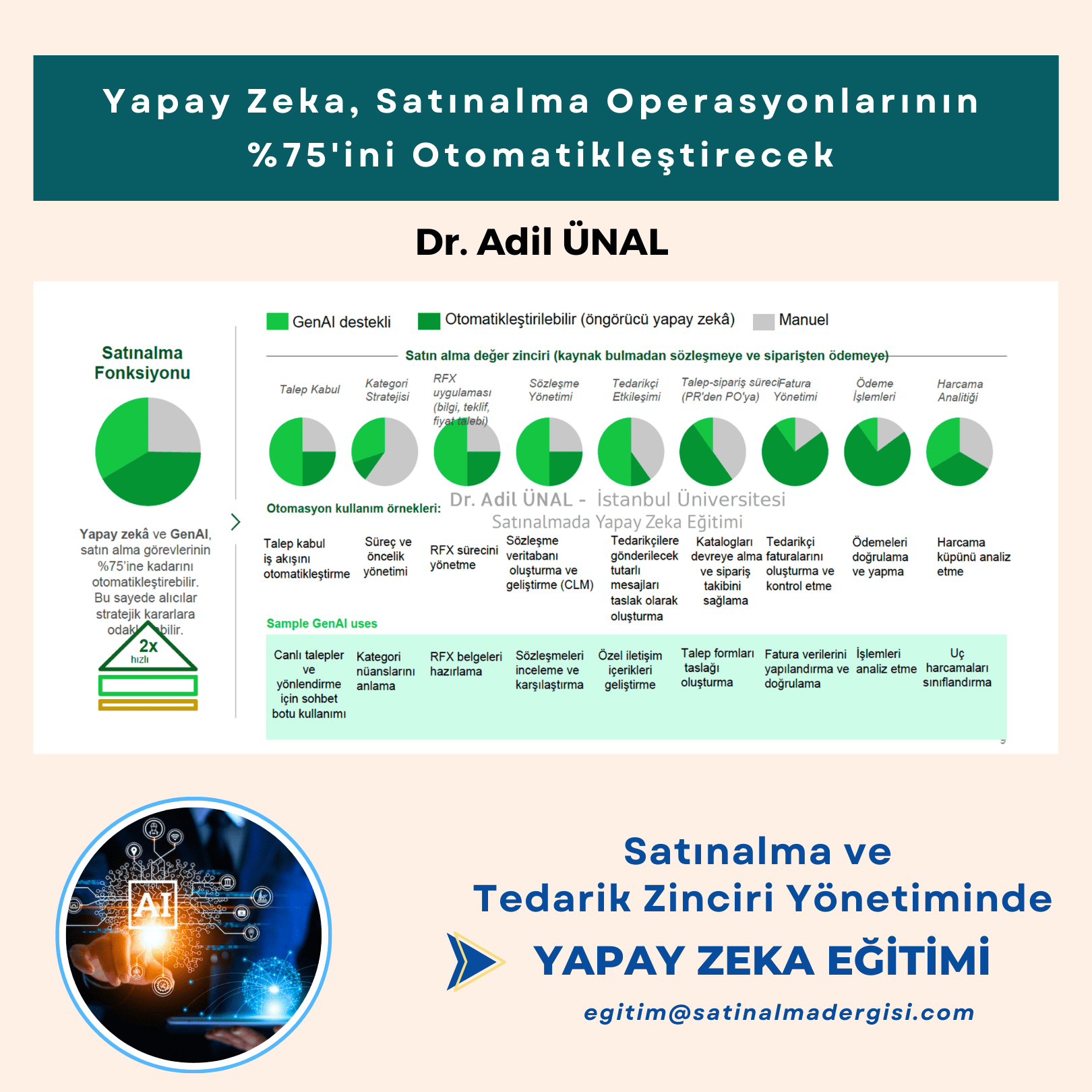

")

Kitap Dağıtımı İşi İhalesinde Personel SGK Belgelerinin Sunulmaması?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale üzerinde bırakılan istekli …………… tarafından ihalede iş deneyimini göstermek üzere sunulan belgelerin mevzuata ve ihalenin niteliğine uygun olmadığı, anılan şirkete ait teklifin değerlendirme dışı bırakılması ve sahte belge düzenlediği gerekçesiyle hakkında ihalelere katılmaktan yasaklama kararı verilmesi gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale üzerinde bırakılan istekli …………… tarafından ihalede iş deneyimini göstermek üzere sunulan belgelerin mevzuata ve ihalenin niteliğine uygun olmadığı, anılan şirkete ait teklifin değerlendirme dışı bırakılması ve sahte belge düzenlediği gerekçesiyle hakkında ihalelere katılmaktan yasaklama kararı verilmesi gerektiği iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin “İş deneyim belgesi düzenlenemeyen hallerde iş deneyimini gösteren diğer belgeler ve bu belgelerde aranacak kriterler” başlıklı 47’nci maddesinde “(1) Gerçek kişilere veya iş deneyim belgesi düzenlemeye yetkili olmayan her türlü kurum ve kuruluşa bedel içeren tek bir sözleşmeye dayalı olarak gerçekleştirilen işlerde, iş deneyim belgesi düzenlenemez. Bu durumda, bitirilen işlere ilişkin iş deneyiminin belgelendirilmesinde aşağıdaki esaslar uygulanır:

(a) Yurtdışında gerçekleştirilen işler hariç bu madde kapsamında yer alan işlerde; sözleşme ve bu sözleşmenin uygulanmasına ilişkin olarak 213 sayılı Vergi Usul Kanunu’nun ilgili hükümleri çerçevesinde düzenlenen; fatura örnekleri veya bu örneklerin noter, yeminli mali müşavir, serbest muhasebeci mali müşavir veya vergi dairesi onaylı suretleri veya serbest meslek makbuzu nüshaları ya da bu nüshaların noter, yeminli mali müşavir, serbest muhasebeci mali müşavir veya vergi dairesi onaylı suretleri ile sözleşmeye ait damga vergisinin ihale ilan tarihi itibarıyla ödendiğine ilişkin belgeler, personel çalıştırılan işlerde ise bu belgelere ek olarak o işe ait sözleşme kapsamında personel çalıştırıldığını gösteren Sosyal Güvenlik Kurumu internet sayfası üzerinden düzenlenmiş ve idarece teyidi yapılabilen belgeler, iş deneyimini gösteren belgelerdir. Aday veya istekli, iş deneyimini gösteren bu belgeleri başvuru veya teklifi kapsamında sunar. Bu maddede belirtilen işler için iş deneyim belgesi düzenlenmiş olsa bile, ihale komisyonunca dikkate alınamaz.

…

(c) Gerçek kişilere veya iş deneyim belgesi düzenlemeye yetkili olmayan kurum ve kuruluşlara gerçekleştirilen işlere ilişkin iş deneyim tutarının tespitinde, diğer belgelerin de bu tutarı doğrulaması şartıyla işin sözleşmesinde yazılı bedeli aşmamak üzere fiilen yapılan iş tutarı dikkate alınır. Sözleşmede iş artışına ilişkin hüküm bulunması durumunda, ayrıca sözleşme tutarının % 10’unu aşmamak üzere tamamlanan iş tutarı da dikkate alınır.

(ç) Sözleşmenin, iş eksilişi yapılarak sona erdirilmesi durumunda, tarafların işin bu şekilde tamamlandığı hususunda anlaştığını gösterir belgenin iş deneyimini gösteren diğer belgelerle birlikte sunulması zorunludur.

(d) İş deneyimini gösteren belgelerin değerlendirilmesinde ilk ilan veya davet tarihinden geriye doğru son beş yıl içinde kabulü gerçekleştirilen işlerde, iş deneyimini gösteren belge tutarı tam olarak dikkate alınır. Kabulü, ihale ve son başvuru tarihi ile ilk ilan veya davet tarihi arasında yapılmış olan işler de bu kapsamda değerlendirilir. Sözleşmede kabul tarihine ilişkin bir düzenleme bulunmuyor ise, iş deneyimini gösteren belgeler kapsamında sunulan faturalardan en son düzenlenen faturanın tarihi kabul tarihi olarak dikkate alınır.

(e) Birim fiyat üzerinden bağıtlanan ve toplam sözleşme tutarı bulunmayan süresi belirli bir sözleşmeye dayalı olarak ve sözleşme süresi içinde gerçekleştirilen işin tutarını gösteren faturalardaki tutarların toplamı, toplam sözleşme tutarı olarak kabul edilir.

(f) İş deneyimini gösteren belgelerin değerlendirilmesinde varsa fiyat farkları ile KDV hariç olarak belirlenen tutarlar dikkate alınır. İş ortaklığı tarafından gerçekleştirilen işlerde, ortakların iş ortaklığındaki hisse oranı esas alınarak iş deneyim tutarı hesaplanır. Ancak ihaleye katılan iş ortaklığının ortakları tarafından ortaklık oranları ve yapısı aynı olmak kaydıyla daha önce kurulmuş olan iş ortaklığının gerçekleştirdiği bir işten elde edilen iş deneyimini gösteren belgelerin sunulması halinde, iş ortaklığının iş deneyim tutarı, ortakların hisse oranlarına bakılmaksızın belge tutarı esas alınarak hesaplanır.” hükümleri,

İdari Şartname’nin “İhaleye katılabilmek için gereken belgeler ve yeterlik kriterleri” başlıklı 7’nci maddesinde “7.1. İsteklilerin ihaleye katılabilmeleri için aşağıda sayılan belgeler ve yeterlik kriterleri ile fiyat dışı unsurlara ilişkin bilgileri e-teklifleri kapsamında beyan etmeleri gerekmektedir. … 7.5. Mesleki ve teknik yeterliğe ilişkin belgeler ve bu belgelerin taşıması gereken kriterler: 7.5.1. İsteklinin teknolojik ürün deneyim belgesi ya da yurt içinde veya yurt dışında kamu veya özel sektörde bedel içeren tek bir sözleşme kapsamında taahhüt edilen ihale konusu iş veya benzer işlere ilişkin olarak; a) İlk ilan tarihinden geriye doğru son beş yıl içinde kabul işlemleri tamamlanan hizmet alımlarıyla ilgili iş deneyimini gösteren belgeleri veya b) Devredilen işlerde devir öncesindeki veya sonrasındaki dönemde ilk sözleşme bedelinin en az % 80’inin gerçekleştirilmesi şartıyla, ilk ilan veya davet tarihinden geriye doğru son beş yıl içinde kabul işlemleri tamamlanan hizmet işlerine ilişkin deneyimini gösteren belgeleri, sunması zorunludur. İstekli tarafından teklif edilen bedelin % 25’den az olmamak üzere, ihale konusu iş veya benzer işlere ait tek sözleşmeye ilişkin iş deneyimini gösteren belgelerin veya teknolojik ürün deneyim belgesinin sunulması gerekir

İş ortaklığında pilot ortağın, istenen iş deneyim tutarının en az % 70’ini, diğer ortakların her birinin, istenen iş deneyim tutarının en az % 10’unu sağlaması ve diğer ortak veya ortakların iş deneyim tutarı toplamının ise istenen iş deneyim tutarının % 30’undan az olmaması gerekir. Ancak, ihaleye katılan iş ortaklığının ortakları tarafından ortaklık oranları ve yapısı aynı olmak kaydıyla daha önce kurulmuş olan iş ortaklığının gerçekleştirdiği bir işten elde edilen iş deneyimini gösteren belgelerin sunulması halinde, pilot ortak ve diğer ortakların her birinin birinci cümledeki oranlara göre asgari iş deneyim tutarını sağlaması koşulu aranmaz. Konsorsiyumda ise her bir ortağın kendi kısmı için istenen iş deneyim tutarını sağlaması zorunludur. İsteklinin teknolojik ürün deneyim belgesini sunması halinde, iş deneyimine ilişkin yeterlik kriterini sağladığı kabul edilir. İş ortaklığında teknolojik ürün deneyim belgesini sunan ortağın kendisine ait iş deneyim tutarına ilişkin asgari yeterlik kriterini sağladığı kabul edilir. Konsorsiyum ortağının teknolojik ürün deneyim belgesini sunması halinde ise, belgeyi sunduğu kısım veya kısımlar için iş deneyimine ilişkin yeterlik kriterini sağladığı kabul edilir. … 7.5.4. İsteklinin teklifi kapsamında sunması ve/veya sağlaması gerektiği bu şartnamenin 7 nci maddesi dışındaki maddeleri ile teknik şartnamede belirtilen aşağıdaki belgeler ve/veya yeterlik kriterleri:

…

7.5.5 Bu Şartnamenin 7 nci maddesi dışında ihale dokümanında sayılan diğer belgeler ve/veya düzenlenen diğer yeterlik kriterleri tekliflerin değerlendirilmesinde dikkate alınmaz.

7.6. Benzer iş olarak kabul edilecek işler aşağıda belirtilmiştir: HER TÜRLÜ KİTAP, GAZETE, DERGİ BASIM VE YAYIM DAĞITIMI İŞİ … 7.9. Belgelerin sunuluş şekli: 7.9.1. İdarece talep edilmesi halinde istekliler tarafından, e-teklifleri kapsamında beyan edilen bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanarak teyit edilemeyenler ekleri ile birlikte bu maddede düzenlenen şekil kurallarına uygun olarak sunulur. ” düzenlemesi bulunmaktadır. Şikâyete konu ihalede ekonomik açıdan en avantajlı teklif olarak belirlenen ………….. tarafından yeterlik bilgileri tablosunda iş deneyimini gösteren belgeler satırında, “1185623-631-00001_BROŞÜR, KİTAP VE BENZERİ YAYINLARIN DAĞITIMINA İLİŞKİN HİZMET ALIM SÖZLEŞMESİ.pdf”, 1185623-632-00001_FATURA.pdf ve 1185623-641-00001_İNTERNET VERGİ DAİRESİ ALINDISI.pdf beyan edildiği ve söz konusu sözleşme, sözleşmeye ait fatura ve damga vergisi yatırıldığına dair vergi dairesi çıktısının pdf ortamında EKAP’a kaydedildiği,

EKAP üzerine yüklenen belgelerin içeriği incelendiğinde belgeler arasında …………….ile ……………….Temz. İtihr. San. ve Tic. Ltd. Şti arasında imzalanan 01.06.2025 tarihinde imzalanan sözleşmenin sunulduğu, konusu “işverenin belirleyeceği broşür, kitap, dergi ve benzeri basılı materyallerin araçlı ve personelli olarak belirlenen bölge/bölgelerde dağıtılması işi” olan söz konusu sözleşmenin bedelinin 750.000,00 TL ve dağıtım süresinin “01.06.2025-30.06.2025” olduğu, Sözleşme ekinde, 30.06.2025 tarihli ve KF72025000000009 numaralı, konusu “Yayım Dağıtım Hizmet Bedeli” olan bedeli 750.000,00 TL ve (%20) KDV dâhil bedeli 900.000,00 olan fatura ve %9,48 oranında damga vergisi ödendiğine dair vergi dairesi çıktısının sunulduğu tespit edilmiştir. Aktarılan tespitler çerçevesinde başvuru sahibinin sözleşmeye, fatura ve damga vergisine yönelik muhtelif iddialarının yerinde olmadığı dolayısıyla başvuru sahibinin iddia ettiği hususların aksine iş deneyiminin tevsiki amacıyla sunulan bahse konu belgelerin sahte olduğuna ilişkin bir emareye rastlanmadığı,

Öte yandan, Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin “İş deneyim belgesi düzenlenemeyen hallerde iş deneyimini gösteren diğer belgeler ve bu belgelerde aranacak kriterler” başlıklı 47’nci maddesi hükmü gereği, personel çalıştırılan işlerde ise bu belgelere ek olarak o işe ait sözleşme kapsamında personel çalıştırıldığını gösteren Sosyal Güvenlik Kurumu internet sayfası üzerinden düzenlenmiş ve idarece teyidi yapılabilen belgelerin sunulması gerektiği, …………….. tarafından sunulan sözleşme içeriğinde “Araç ve personel sayısı: 5 adet sürücülü araç, Personel özellikleri: Üniformalı, kimlik kartlı, eğitimli vb.” düzenlemelere yer verildiği, söz konusu düzenlemelerden, sözleşme konusu iş kapsamında personel çalıştırıldığının açıkça anlaşıldığı, ancak gerek beyan edilen belgeler arasında personel çalıştırıldığını gösteren Sosyal Güvenlik Kurumu internet sayfası üzerinden düzenlenmiş belgelerin bulunmadığı,

İdarece ………………..’na 21.07.2025 tarihinde gönderilen “Beyan edilen bilgileri tevsik eden belgelerin sunulması ve/veya numune/demonstrasyon işlemlerine ilişkin ürün örneklerinin verilmesi/kurulumların yapılması/aşırı düşük teklif açıklamalarının sunulması” konulu yazıda “Sunulması Gereken Belgeler3:1)İş deneyim belgesi ve ekleri,2)Yeterlilik bilgileri tablosunda beyan ettiğiniz bilgi ve belgeler” ifadelerine yer verildiği, Söz konusu yazıya istinaden ……………… tarafından sunulan bilgi ve belgeler arasında Sosyal Güvenlik Kurumu internet sayfası üzerinden düzenlenmiş belgelere yer verildiği, isteklilerin ihaleye katılabilmeleri için yeterlik kriterleri ile fiyat dışı unsurlara ilişkin bilgileri e-teklifleri kapsamında beyan etmeleri gerektiği, idarece talep edilmesi halinde istekliler tarafından, e-teklifleri kapsamında beyan edilen bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanarak teyit edilemeyenlerin isteklilerce sunulabileceği dolayısıyla yeterlik bilgileri tablosunda beyan edilmeyen ve EKAP’a yüklenmeyen ve sonradan sunulan personel çalıştırıldığını gösteren Sosyal Güvenlik Kurumu çıktılarının değerlendirilemeyeceği bu haliyle sunulan sözleşme ve eki belgelerin iş deneyimini tevsik edici belge olarak kabul edilemeyeceğinden başvuru sahibinin iddiasının bu yönüyle yerinde olduğu sonucuna varılmıştır.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mehmetatasever.org

Otomotiv Sanayii Derneği (OSD) 2025 yılının ilk 8 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre yüzde 4 artış gösteren toplam üretim 908 bin 238 adet olarak gerçekleşti. Geçen yılın ilk 8 aylık dönemine göre yüzde 1 azalan otomobil üretimi ise 564 bin 482 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 928 bin 81 adet olarak gerçekleşti.

Otomotiv Sanayii Derneği (OSD) 2025 yılının ilk 8 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre yüzde 4 artış gösteren toplam üretim 908 bin 238 adet olarak gerçekleşti. Geçen yılın ilk 8 aylık dönemine göre yüzde 1 azalan otomobil üretimi ise 564 bin 482 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 928 bin 81 adet olarak gerçekleşti.

Yıllar önceydi, Aksaray’lı büyük bir çelik Silo üreticimiz; biz yıllardır Silo ihracatı yapıyoruz ama küçük küçük, Mısırlı büyük alıcılar fiyat farkı çok olsa da 7 yıl vade ile Almanya’dan alıyor, biz rekabet edemiyoruz demişti. Durum çok net aslında, Almanya ECA (Export Credit Agency) denen Ülke Kredileri modeli ile (Allianz Trade) Alıcılara uzun vade veriyor, Satıcısına peşin ödeme yapıp finansman ve avantaj sağlıyor.

Yıllar önceydi, Aksaray’lı büyük bir çelik Silo üreticimiz; biz yıllardır Silo ihracatı yapıyoruz ama küçük küçük, Mısırlı büyük alıcılar fiyat farkı çok olsa da 7 yıl vade ile Almanya’dan alıyor, biz rekabet edemiyoruz demişti. Durum çok net aslında, Almanya ECA (Export Credit Agency) denen Ülke Kredileri modeli ile (Allianz Trade) Alıcılara uzun vade veriyor, Satıcısına peşin ödeme yapıp finansman ve avantaj sağlıyor.

4857 Sayılı İş Kanunu’nun 25. maddesinin II. Bendinin (h) alt bendine göre, işçinin yapmakla ödevli bulunduğu görevleri kendisine hatırlatıldığı halde yapmamakta ısrar etmesi işveren açısından fesih için haklı bir sebeptir.

4857 Sayılı İş Kanunu’nun 25. maddesinin II. Bendinin (h) alt bendine göre, işçinin yapmakla ödevli bulunduğu görevleri kendisine hatırlatıldığı halde yapmamakta ısrar etmesi işveren açısından fesih için haklı bir sebeptir.

Piyasa gerçeklerine uygun ve mantık ölçüleri piyasada var olduğu sürece ekonomiye dair göstergelerin sağlıklı işleyeceği bir gerçektir. Durum öyle olunca piyasada ağlayan ve sızlayan pek kalmaz.

Piyasa gerçeklerine uygun ve mantık ölçüleri piyasada var olduğu sürece ekonomiye dair göstergelerin sağlıklı işleyeceği bir gerçektir. Durum öyle olunca piyasada ağlayan ve sızlayan pek kalmaz.

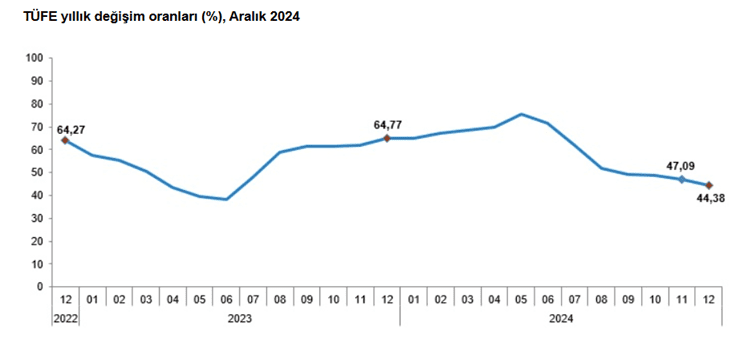

Yıllık enflasyon verisi kurumdan kuruma, kurumdan Hatçe Teyzenin çarşı Pazar enflasyonu değerlendirmeleri maalesef aynı değil.

Yıllık enflasyon verisi kurumdan kuruma, kurumdan Hatçe Teyzenin çarşı Pazar enflasyonu değerlendirmeleri maalesef aynı değil. Bundan en fazla etkilenen ise tekstil sektörü olduğunu belirtmek isterim. Döviz kurlarının artışı ile enflasyon rakamları aynı oranda artsaydı tekstil sektörü neden peş peşe işyeri kapatsın, neden ülkemizi terk edip Mısır ve farklı ülkelere gidip fabrika kursun.

Bundan en fazla etkilenen ise tekstil sektörü olduğunu belirtmek isterim. Döviz kurlarının artışı ile enflasyon rakamları aynı oranda artsaydı tekstil sektörü neden peş peşe işyeri kapatsın, neden ülkemizi terk edip Mısır ve farklı ülkelere gidip fabrika kursun.