Kıtlığı Pazarlık Masasını Değiştirdi: Taşıyıcının Tercih Ettiği Müşteri Olmak")

Laboratuvar İhalesinde Ekonomik Açıdan İkinci Avantajlı Firmanın Belirlenmemesi?

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İtirazen şikâyet dilekçesinde özetle; idarece rekabetin sağlanamadığı ve ikinci avantajlı teklifin belirlenmemesi gerekçeleri ile bütün tekliflerin reddedilerek ihalenin iptal edildiği, ancak tekliflerinin geçerli olduğu, ikinci avantajlı teklif belirlenmemesinin ihalenin iptalini zorunlu kılan bir sebep olmadığı, ayrıca idarenin hatalı işlemlerinden kaynaklı rekabetin oluşmadığı dikkate alındığında ihalenin iptali kararının mevzuata aykırı olduğu, kaldı ki ihalenin iptalinin sürecin tekrar edilmesine, zaman kaybına, kamu hizmetinin gecikmesine ve kaynakların verimsiz kullanılmasına yol açacağı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İtirazen şikâyet dilekçesinde özetle; idarece rekabetin sağlanamadığı ve ikinci avantajlı teklifin belirlenmemesi gerekçeleri ile bütün tekliflerin reddedilerek ihalenin iptal edildiği, ancak tekliflerinin geçerli olduğu, ikinci avantajlı teklif belirlenmemesinin ihalenin iptalini zorunlu kılan bir sebep olmadığı, ayrıca idarenin hatalı işlemlerinden kaynaklı rekabetin oluşmadığı dikkate alındığında ihalenin iptali kararının mevzuata aykırı olduğu, kaldı ki ihalenin iptalinin sürecin tekrar edilmesine, zaman kaybına, kamu hizmetinin gecikmesine ve kaynakların verimsiz kullanılmasına yol açacağı iddialarına yer verilmiştir.

22.10.2025 tarihli ve 2025/UH.I-2291 Sayılı Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “Temel ilkeler” başlıklı 5’inci maddesinde “İdareler, bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumludur….” hükmü,

Aynı Kanun’un “Bütün tekliflerin reddedilmesi ve ihalenin iptali” başlıklı 39’uncu maddesinde “İhale komisyonu kararı üzerine idare, verilmiş olan bütün teklifleri reddederek ihaleyi iptal etmekte serbesttir. İhalenin iptal edilmesi halinde bu durum bütün isteklilere derhal bildirilir. İdare bütün tekliflerin reddedilmesi nedeniyle herhangi bir yükümlülük altına girmez. Ancak, idare isteklilerin talepte bulunması halinde, ihalenin iptal edilme gerekçelerini talep eden isteklilere bildirir.” hükmü,

Anılan Kanun’un 39’uncu maddesinin gerekçesinde “Tekliflerin yaklaşık maliyete kıyasla çok yüksek olması veya yaklaşık maliyete göre çok yüksek olmamakla birlikte mevcut ödeneğin verilen teklifleri karşılayamaması, Kanunun temel ilkelerine uygun olmayan durumların tespiti gibi nedenlerle, ihale yetkilisinin onayından önceki herhangi bir aşamada ihale komisyonunun kararı üzerine idareye uluslararası mevzuata paralel bir şekilde ihaleyi iptal etme yetkisi verilerek, buna ilişkin hükümler düzenlenmiştir.…” açıklaması,

Aynı Kanun’un “İhalenin karara bağlanması ve onaylanması” başlıklı 40’ıncı maddesinde “…İhale komisyonu gerekçeli kararını belirleyerek, ihale yetkilisinin onayına sunar. Kararlarda isteklilerin adları veya ticaret unvanları, teklif edilen bedeller, ihalenin tarihi ve hangi istekli üzerine hangi gerekçelerle yapıldığı, ihale yapılmamış ise nedenleri belirtilir.

İhale yetkilisi, karar tarihini izleyen en geç beş iş günü içinde ihale kararını onaylar veya gerekçesini açıkça belirtmek suretiyle iptal eder.

İhale; kararın onaylanması halinde geçerli, iptal edilmesi halinde ise hükümsüz sayılır.…” hükmü,

İhale komisyonunun 27.02.2025 onay tarihli kararından, başvuruya konu …… Üniversitesi Hastanesi Başhekimliği tarafından kısmi teklife kapalı olarak birim fiyat teklif alınmak suretiyle gerçekleştirilen tam otomatik idrar analiz testlerinin sonuç karşılığı hizmet alımı ihalesine, 3 isteklinin teklif verdiği, …….. Ecza Deposu Med. Tic. Ltd. Şti.nin teklifinin Teknik Şartname’nin 2.1.7’nci maddesini karşılamadığı gerekçesiyle değerlendirme dışı bırakıldığı, başvuru sahibi ………Med. Sos. Hikırt. Taşm. Pet. Sa. Taah. Tic. Ltd. Şti.nin teklifine ilişkin ise “vermiş olduğu teklif en avantajlı teklifin üzerinde olması nedeniyle uygun değildir.” değerlendirmesinin yapıldığı ve ihalenin aşırı düşük teklif açıklaması uygun bulunan ………Tıbbi Malz. San. Tic. Ltd. Şti. üzerinde bırakıldığı anlaşılmaktadır.

Başvuru sahibince hem anılan komisyon kararında kendi tekliflerine ilişkin yapılan değerlendirmelere hem de ihale üzerinde bırakılan isteklinin aşırı düşük teklif açıklamalarının ihale mevzuata uygun olmadığına ilişkin itirazen şikayet başvurusunda bulunulmuştur.

Başvuru üzerine ……….. sayılı Kamu İhale Kurulu kararı alınmış ve “İdarece bir isteklinin teklifini en avantajlı teklif bedeli ile kıyaslayıp ekonomik açıdan en avantajlı ikinci teklif yapıp yapmama noktasında iradesini ortaya koyabileceği, ancak aktarılan mevzuat hükümlerinde sayılan durumlardan olmaması nedeniyle teklifin, en avantajlı teklifin üzerinde olduğu gerekçesi ile değerlendirme dışı bırakılamayacağı düşünülmektedir.

Şikayete konu ihalede her ne kadar idarece başvuru sahibi isteklinin teklifi için uygun değil ibaresini kullanılmış olsa da burada ifade edilmek istenen durumun isteklinin teklifini değerlendirme dışı bırakmak olmadığı değerlendirildiğinden, başvuru sahibinin teklifinin mevcut durumda geçerli teklif olduğu, iddianın yerinde olmadığı sonucuna varılmıştır.

… …

sınır değerin altında teklif sunan isteklilerden ihale dokümanında yer alan teklif bileşenleri içerisinden önemli teklif bileşenleri açık ve net bir şekilde belirlenmek suretiyle aşırı düşük teklif sorgulamasının yeniden yapılması gerektiği…”ne karar verilmiştir.

Söz konusu Kurul kararı üzerine idarece 06.05.2025 tarihinde ikinci ihale komisyonu kararı alınmış ve ihale yeniden aşırı düşük teklif açıklaması yapan …… Tıbbi Malz. San. Tic. Ltd. Şti.nin üzerinde bırakılmıştır.

Başvuru sahibi istekli tarafından yine ihale üzerinde bırakılan isteklinin aşırı düşük teklif açıklamalarının ihale mevzuatına uygun olmadığına ilişkin itirazen şikayet başvurusunda bulunulmuştur.

Bu kez ………………… sayılı Kamu İhale Kurulu kararı alınmış ve “…teklifte önemli olduğu tespit edilen bileşenler açık ve net bir şekilde belirtilmek suretiyle sınır değerin altında teklif sunan istekliden yeniden aşırı düşük teklif açıklaması istenilmesi,”ne karar verilmiştir.

Bunun üzerine idarece 22.07.2025 tarihinde üçüncü ihale komisyonu kararı alınmış ve ihale yeniden aşırı düşük teklif açıklaması yapan …………..Tıbbi Malz. San. Tic. Ltd. Şti.nin üzerinde bırakılmıştır.

Başvuru sahibi istekli tarafından yine ihale üzerinde bırakılan isteklinin aşırı düşük teklif açıklamalarının ihale mevzuata uygun olmadığına ilişkin itirazen şikayet başvurusunda bulunulmuştur. ……………….. sayılı Kamu İhale Kurulu kararı alınmış ve …ihale üzerinde bırakılan ……….. Tıbbi Malz. San. Tic. Ltd. Şti.nin aşırı düşük teklif açıklamalarının reddedilmesi,”ne karar verilmiştir.

İdarece 22.09.2025 tarihinde dördüncü ihale komisyonu kararı alınarak …….. Tıbbi Malz. San. Tic. Ltd. Şti.nin teklifinin değerlendirme dışı bırakılmasına, …… EczaDeposu Med. Tic. Ltd. Şti.nin teklifinin Teknik Şartname’nin 2.1.7. maddesini karşılamadığı, ihale rekabet ortamı sağlanamadığı, 27.02.2025 onay tarihli ihale komisyonu kararında ikinci avantajlı teklifin belirlenmediği nedenleri ile İdari Şartname’nin 34. maddesine istinaden tüm teklifler reddedilerek ihalenin iptal edilmesine karar verilmiştir.

Bu kapsamda idarenin iptal gerekçelerinin, rekabet ortamının sağlanmaması ve ekonomik açıdan en avantajlı ikinci teklifin belirlenmemesi olduğu anlaşılmaktadır. Üç isteklinin teklif verdiği şikâyete konu ihalede, isteklilerden birinin teklifinin Teknik Şartnameyi karşılamadığı, diğerinin ise aşırı düşük teklif açıklamasının uygun olmadığı gerekçesiyle değerlendirme dışı bırakıldığı, başvuru sahibi isteklinin teklifinin ise geçerli teklif durumda olduğu anlaşılmaktadır.

İdarenin, 27.02.2025 onay tarihli ilk ihale komisyonu kararında ikinci en düşük teklifi veren başvuru sahibi hakkında “vermiş olduğu teklif en avantajlı teklifin üzerinde olması nedeniyle uygun değildir.” değerlendirmesini yaptığı, ekonomik açıdan en avantajlı ikinci teklif olarak bu firmayı belirlememe tercihinde bulunduğu, daha sonra alınan üç ihale komisyonu kararında da, başvuru sahibinin ekonomik açıdan en avantajlı ikinci teklif sahibi istekli olarak belirlenmediği anlaşılmıştır.

4734 sayılı Kamu İhale Kanunu kapsamında yapılan ihalelerde, ihale komisyonu tarafından, ekonomik açıdan en avantajlı ikinci teklif belirlenmesinin zorunlu olmadığı ve bu hususun idarenin takdirinde olduğu değerlendirilmektedir. Aksi durumun, idarenin “ihtiyaçların uygun şartlarla karşılanması ve kaynakların verimli kullanılması” ilkeleri kapsamında değerlendirme yapma yetkisini ortadan kaldıracağı düşünülmektedir. Somut olayda, idarece ihalenin ekonomik açıdan en avantajlı ikinci teklif sahibi belirlenmeden sonuçlandırılmasının takdir yetkisi kapsamında olduğu, rekabet ortamının ise sadece ihaleye teklif veren istekli sayısına değil fiyata da bağlı olduğu gözetildiğinde, gerek teklif veren istekli sayısı gerekse de fiyat rekabeti açısından idarenin takdir hakkını hukuka aykırı kullanmadığı değerlendirilmiştir.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mehmetatasever.org

Enflasyonun kademeli olarak yavaşladığı, talep koşullarının dengelendiği ve küresel piyasalarda dalgalanmanın arttığı bir dönemde Türkiye ekonomisi 2026’ya temkinli fakat umut veren bir görünümle giriyor. Ancak bu tablo, şirketler için gerçekten daha istikrarlı bir dönemin kapıda olduğunu mu gösteriyor? Yoksa krediye erişimden dış talebe uzanan riskler, özel sektörün hareket alanını yeniden daraltabilecek daha zorlayıcı bir yılın işaretlerini mi veriyor? Konuyla ilgili değerlendirmeler, COFACE tarafından paylaşıldı.

Enflasyonun kademeli olarak yavaşladığı, talep koşullarının dengelendiği ve küresel piyasalarda dalgalanmanın arttığı bir dönemde Türkiye ekonomisi 2026’ya temkinli fakat umut veren bir görünümle giriyor. Ancak bu tablo, şirketler için gerçekten daha istikrarlı bir dönemin kapıda olduğunu mu gösteriyor? Yoksa krediye erişimden dış talebe uzanan riskler, özel sektörün hareket alanını yeniden daraltabilecek daha zorlayıcı bir yılın işaretlerini mi veriyor? Konuyla ilgili değerlendirmeler, COFACE tarafından paylaşıldı.

Günlük yaşamda aldığımız kararlar, çoğu zaman kendimizi son derece mantıklı ve tarafsız hissettiğimiz anlarda bile çeşitli dışsal faktörlerin etkisi altındadır. Açlık, susuzluk ya da uykusuzluk gibi ilk bakışta basit görünen fizyolojik eksiklikler dahi, farkında olmadan karar alma süreçlerimizi yönlendirebilmektedir. Üstelik bu etki yalnızca sıradan bireylerle sınırlı kalmamakta, en yetkin ve otorite sahibi kişilerin dahi davranışlarında kendisini gösterebilmektedir.

Günlük yaşamda aldığımız kararlar, çoğu zaman kendimizi son derece mantıklı ve tarafsız hissettiğimiz anlarda bile çeşitli dışsal faktörlerin etkisi altındadır. Açlık, susuzluk ya da uykusuzluk gibi ilk bakışta basit görünen fizyolojik eksiklikler dahi, farkında olmadan karar alma süreçlerimizi yönlendirebilmektedir. Üstelik bu etki yalnızca sıradan bireylerle sınırlı kalmamakta, en yetkin ve otorite sahibi kişilerin dahi davranışlarında kendisini gösterebilmektedir.

Satın alma süreçlerinde karşılaşılan en büyük zorluklardan biri, talep edilen malzeme, hizmet veya projenin yeterince detaylandırılmamasıdır. Teknik özelliklerin net belirtilmemesi, kapsamın açık şekilde tanımlanmaması veya doğru hazırlanmış bir teknik şartnamenin bulunmaması, sürecin daha ilk aşamada belirsizliklerle dolmasına yol açar.

Satın alma süreçlerinde karşılaşılan en büyük zorluklardan biri, talep edilen malzeme, hizmet veya projenin yeterince detaylandırılmamasıdır. Teknik özelliklerin net belirtilmemesi, kapsamın açık şekilde tanımlanmaması veya doğru hazırlanmış bir teknik şartnamenin bulunmaması, sürecin daha ilk aşamada belirsizliklerle dolmasına yol açar.

Özel hayatın gizliliği ilkesi Anayasanın 20 nci maddesinde düzenlenmiştir. Buna göre, “Herkes, özel hayatına ve aile hayatına saygı gösterilmesini isteme hakkına sahiptir. Özel hayatın ve aile hayatının gizliliğine dokunulamaz. Adlî soruşturma ve kovuşturmanın gerektirdiği istisnalar saklıdır.

Özel hayatın gizliliği ilkesi Anayasanın 20 nci maddesinde düzenlenmiştir. Buna göre, “Herkes, özel hayatına ve aile hayatına saygı gösterilmesini isteme hakkına sahiptir. Özel hayatın ve aile hayatının gizliliğine dokunulamaz. Adlî soruşturma ve kovuşturmanın gerektirdiği istisnalar saklıdır.

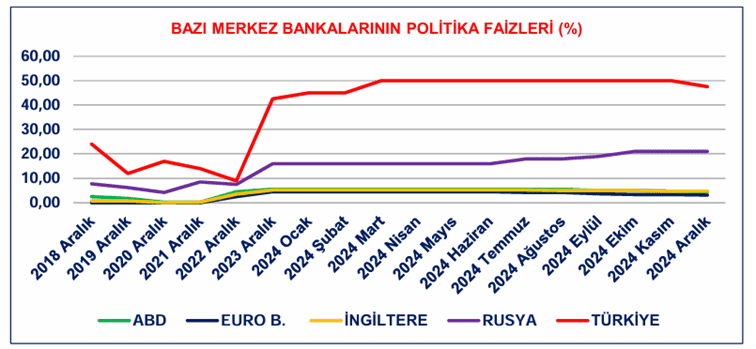

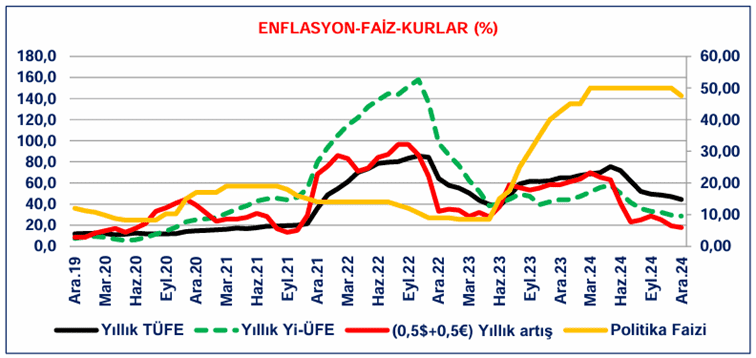

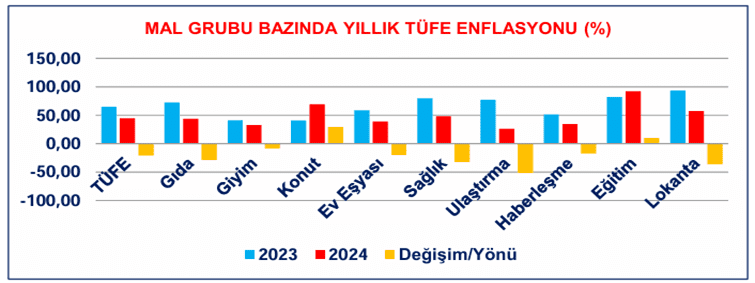

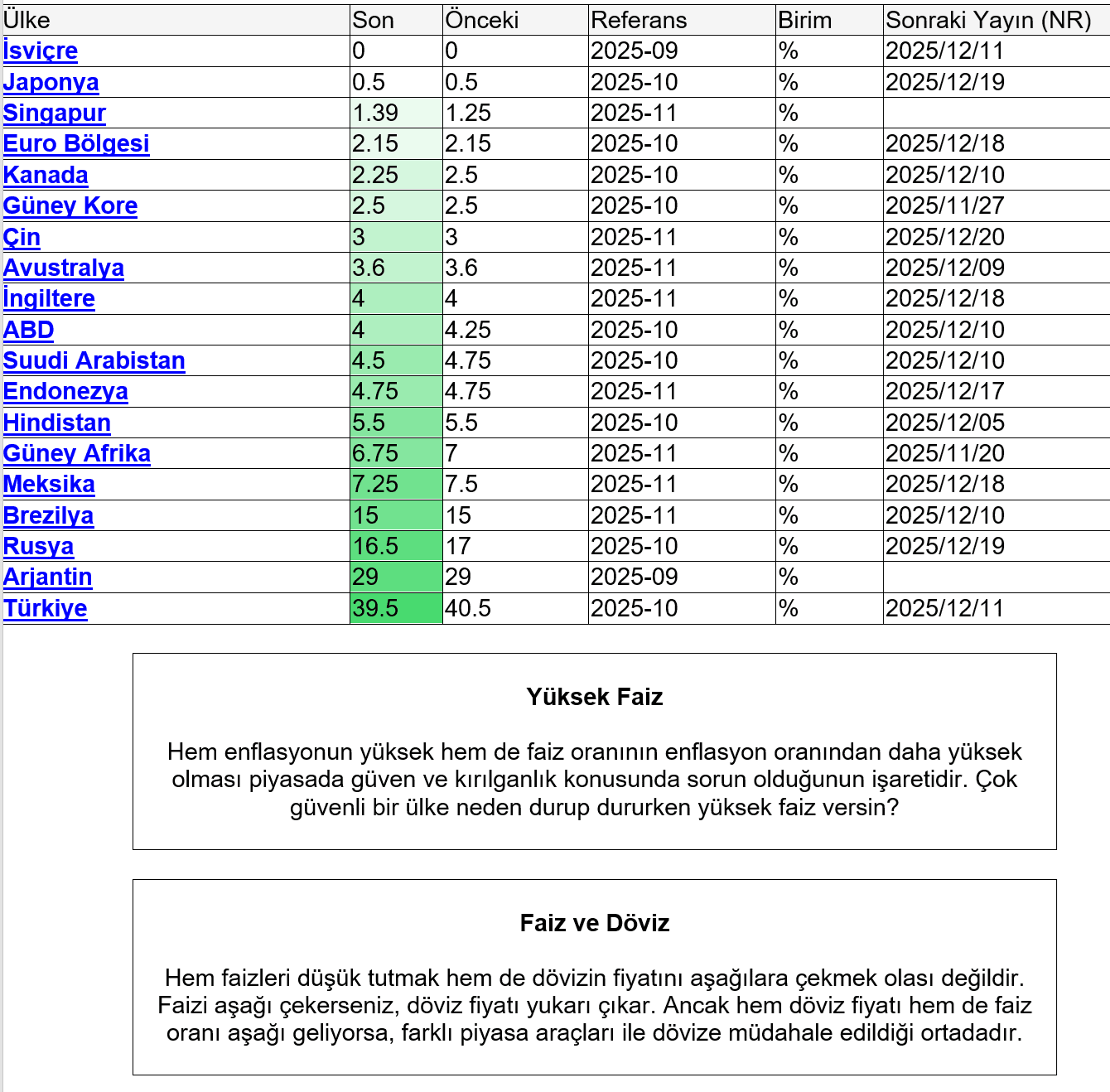

Yazıma enflasyon ile başlamak yerinde olur sanırım. Bunca aileyi sefalete sürükleyen, yoksullaştıran, ürün ve hizmetlerin fiyatı gereksiz yere yükselen ve adı pahalılıkla sürekli flörte karışan bu enflasyonun nesinden bahsetmemi istiyorsunuz Allah aşkına?

Yazıma enflasyon ile başlamak yerinde olur sanırım. Bunca aileyi sefalete sürükleyen, yoksullaştıran, ürün ve hizmetlerin fiyatı gereksiz yere yükselen ve adı pahalılıkla sürekli flörte karışan bu enflasyonun nesinden bahsetmemi istiyorsunuz Allah aşkına? Gerçek hayatta, çarşı pazarda, kiralarda, sağlık giderlerinde ücret ve fiyatlar bir önceki seneye rağmen %100 civarı artmasına rağmen, üzülerek söylemek gerekirse otoritelerin enflasyonun düşüş sürecinde olduğunu ve dezenflasyon içinde olduğumuzu bahisle, geçen seneye rağmen kıyaslanmayacak derecede artan fiyatların istatistiki olarak düşün göstermeleri ve bunda ısrarcı olmaları sizleri enflasyondan daha fazla üzer.

Gerçek hayatta, çarşı pazarda, kiralarda, sağlık giderlerinde ücret ve fiyatlar bir önceki seneye rağmen %100 civarı artmasına rağmen, üzülerek söylemek gerekirse otoritelerin enflasyonun düşüş sürecinde olduğunu ve dezenflasyon içinde olduğumuzu bahisle, geçen seneye rağmen kıyaslanmayacak derecede artan fiyatların istatistiki olarak düşün göstermeleri ve bunda ısrarcı olmaları sizleri enflasyondan daha fazla üzer.

TOKKDER, 2025 yılının üçüncü çeyreğine ait sektör verilerini açıkladı. Rapora göre, yılın ilk 9 aylık döneminde operasyonel araç kiralama sektörünün aktif büyüklüğü 314.7 milyar TL olarak gerçekleşti. 2024 yılının aynı döneminde bu rakam 217,8 milyar TL seviyesindeydi. Sektörün filosunda bulunan araç adedi ise 235 bin adedi buldu. Sektörün filo büyüklüğü 2024 sonu itibarıyla 252 bin adetti. Sektörün yılın üçüncü çeyrek sonu itibarıyla ödediği vergi tutarı 39,3 milyar TL’yi buldu. Operasyonel araç kiralama sektörü, yılın 3’üncü çeyreğinde 77,8 milyar TL tutarında araç alımı gerçekleştirdi.

TOKKDER, 2025 yılının üçüncü çeyreğine ait sektör verilerini açıkladı. Rapora göre, yılın ilk 9 aylık döneminde operasyonel araç kiralama sektörünün aktif büyüklüğü 314.7 milyar TL olarak gerçekleşti. 2024 yılının aynı döneminde bu rakam 217,8 milyar TL seviyesindeydi. Sektörün filosunda bulunan araç adedi ise 235 bin adedi buldu. Sektörün filo büyüklüğü 2024 sonu itibarıyla 252 bin adetti. Sektörün yılın üçüncü çeyrek sonu itibarıyla ödediği vergi tutarı 39,3 milyar TL’yi buldu. Operasyonel araç kiralama sektörü, yılın 3’üncü çeyreğinde 77,8 milyar TL tutarında araç alımı gerçekleştirdi.

Raporu değerlendiren TOKKDER Yönetim Kurulu Başkanı Özarslan A. Tangün, “Enflasyondaki artışla beraber kira fiyatlarının artması ve finansman kaynaklarına erişimdeki engeller sebebiyle, sektörümüz 2025 yılının 3. çeyreğini 1. yarıyıl sonundaki filo adetlerini koruyarak tamamladı. Yılın son çeyreğinde bu trendin bir miktar azalarak 2025’i kapatacağımızı öngörüyorum. 2024 yılı sonuna göre kıyasladığımızda küçülmenin devam ettiği gerçeğini göz ardı edemeyiz. Enflasyonun kontrol altına alınması ve finansmana erişimin olması durumunda sektörümüz tekrar büyüme sürecine girecektir. 2026 yılında ise sektörün gelişimini ekonomik aktivitenin seyri, finansmana erişim ve maliyetler belirleyecek. Verimlilik, tasarruf ve risk yönetimi açısından sunduğu birçok avantaja rağmen, ülkemizde iş amaçlı kullanılan araçların ancak yüzde 10 kadarı operasyonel kiralama yöntemiyle finanse edilmiş durumda. Avrupa Birliği ülkelerinde şirket araçlarının finansmanında operasyonel kiralamanın payı son 7 yıl içinde yüzde 48’den yüzde 57’ye çıktı. Tüm bu verilere dayanarak, ülkemiz operasyonel araç kiralama sektörünün büyüklüğünü olması gereken noktaya taşımak için, etkin bir iletişim çalışması ile operasyonel kiralamanın faydalarını anlatmaya, uluslararası ve büyük ölçekli yerel şirketlerin yanı sıra KOBİ’lerin de şirket araçlarının finansmanında artan oranda operasyonel kiralama yöntemini tercih etmesini sağlamaya yönelik çalışmalarımızı kararlılıkla sürdüreceğiz” dedi.

Raporu değerlendiren TOKKDER Yönetim Kurulu Başkanı Özarslan A. Tangün, “Enflasyondaki artışla beraber kira fiyatlarının artması ve finansman kaynaklarına erişimdeki engeller sebebiyle, sektörümüz 2025 yılının 3. çeyreğini 1. yarıyıl sonundaki filo adetlerini koruyarak tamamladı. Yılın son çeyreğinde bu trendin bir miktar azalarak 2025’i kapatacağımızı öngörüyorum. 2024 yılı sonuna göre kıyasladığımızda küçülmenin devam ettiği gerçeğini göz ardı edemeyiz. Enflasyonun kontrol altına alınması ve finansmana erişimin olması durumunda sektörümüz tekrar büyüme sürecine girecektir. 2026 yılında ise sektörün gelişimini ekonomik aktivitenin seyri, finansmana erişim ve maliyetler belirleyecek. Verimlilik, tasarruf ve risk yönetimi açısından sunduğu birçok avantaja rağmen, ülkemizde iş amaçlı kullanılan araçların ancak yüzde 10 kadarı operasyonel kiralama yöntemiyle finanse edilmiş durumda. Avrupa Birliği ülkelerinde şirket araçlarının finansmanında operasyonel kiralamanın payı son 7 yıl içinde yüzde 48’den yüzde 57’ye çıktı. Tüm bu verilere dayanarak, ülkemiz operasyonel araç kiralama sektörünün büyüklüğünü olması gereken noktaya taşımak için, etkin bir iletişim çalışması ile operasyonel kiralamanın faydalarını anlatmaya, uluslararası ve büyük ölçekli yerel şirketlerin yanı sıra KOBİ’lerin de şirket araçlarının finansmanında artan oranda operasyonel kiralama yöntemini tercih etmesini sağlamaya yönelik çalışmalarımızı kararlılıkla sürdüreceğiz” dedi.

Satınalma Dergisi’nin kıymetli okurları, yazıma geçmeden önce, üzerimizde emeği olan tüm öğretmenlerimizin, öğretmenler gününü kutluyorum.

Satınalma Dergisi’nin kıymetli okurları, yazıma geçmeden önce, üzerimizde emeği olan tüm öğretmenlerimizin, öğretmenler gününü kutluyorum.