Yöneticinin Masasındaki Yeni Denklem: Aynı Hedefler, Daralan Bütçeler

Brent petrol 100 doların üzerine çıktı, Asya-Avrupa hattında konteyner navlunu üç haneli oranda yükseldi, personel maliyetleri yıllık bazda yine yukarı gitti. Üst yönetim ise aynı hedefi daha sıkı bir bütçeyle istiyor. Yılın ilk dört ayında masaya yığılan tablo bu.

Nisan ayı itibariyle yöneticinin masasında üç ayrı dosya açık duruyor. Birincisi, ocak başında yürürlüğe giren yeni bordro parametreleri. İkincisi, mart sonundan beri sertleşen jeopolitik tablonun lojistik ve hammadde tarafına yansıyan rakamları. Üçüncüsü, üst yönetimden gelen ve her toplantıda biraz daha sertleşen bütçe disiplini notları. Bu üç dosya birbiriyle konuşmuyor ama hepsi aynı denklemde buluşuyor. Aynı tonajda hammadde almak, aynı üretim hattını çalıştırmak, aynı müşteri portföyünü ayakta tutmak. Hedef değişmedi ancak kaynak küçüldü.

Bordro Tarafı Sakinleşmedi

2026, asgari ücretin yüzde 27 zamla net 28.075 TL olarak açıklandığı bir yıl oldu. Bu artış, son birkaç yıla kıyasla daha ölçülü bir oran olsa da işveren tarafında tablo aynı sakinlikte değil. EY Türkiye ve PwC Türkiye hesaplamalarına göre, asgari ücretli bir çalışanın işverene aylık maliyeti, imalat dışı sektörlerde 40.214 TL, teşvikten yararlanılamayan durumlarda 40.874 TL seviyesine ulaştı. Bu rakam 2025’te 30.621 TL idi. Yani işveren toplam yükümlülüğü bir önceki yıla göre yaklaşık üçte bir oranında arttı.

Asgari ücretin altında çalışan yok hatta bazı sektörlerde mevcut asgari ücretin üçte birinden fazlasının maaşa eklenmiş hali, asgari ücret olarak kabul ediliyor. Ancak her şirketin bordrosu bu eşiğe sıkı şekilde bağlı. Yan kademelerin maaşları, primler, kıdem hesapları, SGK tavanı, hepsi bu eşik üzerinden hareket ediyor. Çıktı tarafında ise aynı hızda bir genişleme yok. OECD’nin 2025 Türkiye İnceleme Raporu, çalışan başına düşen potansiyel büyümenin yavaşladığını ve özellikle hizmet sektöründe verimliliğin görece düşük seyrettiğini ortaya koydu. Forbes Türkiye’nin OECD verilerine dayanan analizine göre Türkiye, OECD iş gücünün yaklaşık yüzde 4,7’sini barındırırken, örgütün toplam ekonomik büyüklüğünün yalnızca yüzde 1,4’ünü üretiyor. Yöneticilerin gündelik yaşadığı sıkışma da bu eşitsizlikten doğuyor. Çalışan sayısını koruyup aynı çıktıyı almak her geçen ay daha pahalı bir denkleme dönüşüyor.

Hammadde ve Lojistik Cephesinde Sert Bahar

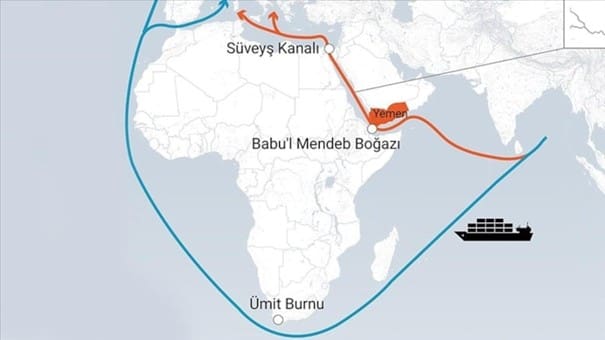

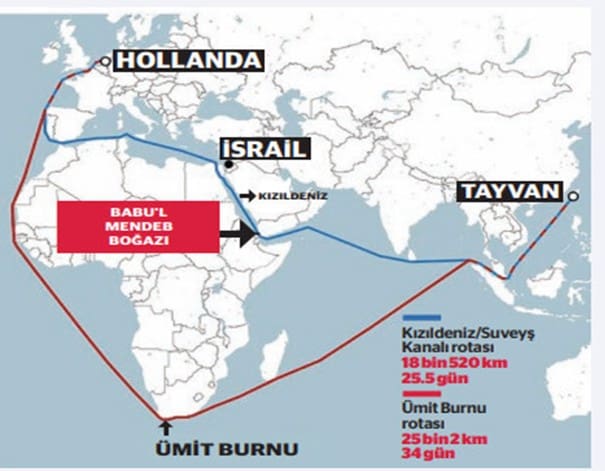

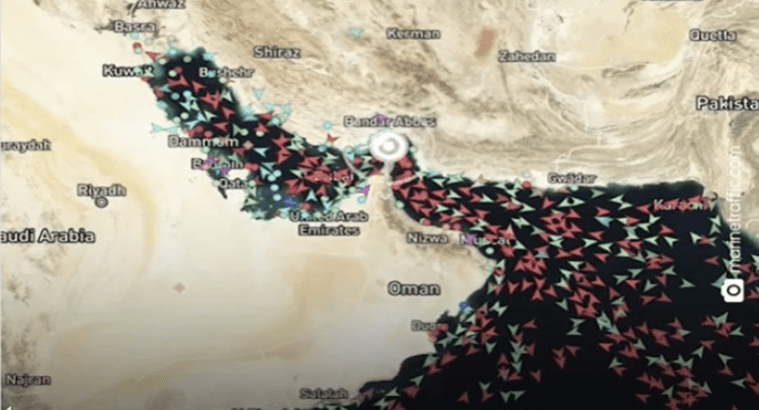

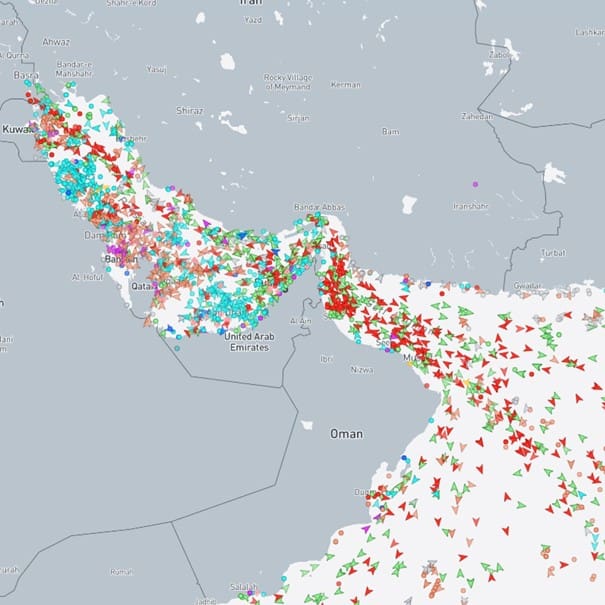

İçeride bordro matematiği bu şekilde ilerlerken dışarıda tablo nisan ayında bambaşka bir noktaya geldi. ABD ile İran arasındaki gerilimin Hürmüz Boğazı’na sıçraması, küresel petrol piyasasını birkaç hafta içinde yeni bir banda taşıdı. Brent ham petrol nisan ayının ilk haftasında 87 dolar bandındayken, ay ortasında 114 doları gördü ve nisan sonu itibarıyla 100-106 dolar bandına oturdu. Bu dalgalanma, enerjiden petrokimyaya, plastikten ambalaja kadar uzanan bir maliyet zincirini doğrudan vuruyor.

Lojistik cephesi belki de daha çarpıcı. Hürmüz Boğazı’nın fiilen kapalı kalması ve Kızıldeniz’deki istikrarsızlığın aynı anda devam etmesi, dünya ticaretinin iki kritik geçiş noktasını eş zamanlı olarak devre dışı bıraktı. Asya-Avrupa hattındaki konteyner navlun ücretleri %70 ile 160 arasında arttı, transit süreleri 10-18 gün uzadı, sefer güvenilirliği yüzde 60’ın altına geriledi. Avrupalı alıcıların Türk üreticisine yönelmesi bu tabloda Türkiye için bazı sektörlerde fırsat penceresi açıyor olsa da ithalata bağımlı üretim yapan firmalar için tablo sert. Ham petrol fiyatının 80 dolar varsayımının üzerine çıkıp 100 dolar bandında kalıcı hale gelmesi cari açığı, döviz talebini ve girdi maliyetlerini doğrudan etkiliyor.

Tedarikçi Masasında Pazarlık Alanı Küçülüyor

Yöneticinin tedarikçi ile masaya oturduğunda elindeki manevra alanı işte bu yüzden daralıyor. Sözleşme yenilemelerinde fiyat sabitleme istemek artık çoğu kategoride mümkün değil. Karşı tarafta satıcı da kendi hammadde, enerji ve işçilik maliyetiyle boğuşuyor. Pazarlık masasındaki konuşmanın tonu da değişti. Fiyatı düşürmekten çok, artışın hangi oranda paylaşılacağı, ödeme vadesinin nasıl yeniden kurgulanacağı, alternatif tedarikçinin hangi koşullarda devreye gireceği konuşuluyor. Tek tek kalemler üzerinde yapılan yıllık pazarlıkların yerini, kategori bazlı senaryo planlamaları aldı. Sözleşme klozları daha önce hiç olmadığı kadar dikkatli okunuyor. Çünkü bir sonraki dalganın ne zaman geleceği belli değil.

Üst Yönetimin Yeni Soru Cümlesi

Bu çift yönlü baskı üst yönetimin sorduğu soruların tonunu da değiştirdi. Eskiden “bu yıl hangi pazarda büyüyeceğiz, hangi yatırımı yapacağız” sorularının cevabı aranırken, 2026’da “aynı işi nasıl daha az kaynakla yaparız” sorusu masaya geldi. CFO toplantılarında her gider kalemi tek tek sorgulanıyor, yatırım kararlarında geri dönüş süresi öne çekiliyor, departmanlardan gelen her talep daha ayrıntılı bir gerekçe dosyasıyla destekleniyor. TÜİK verilerine göre Mart 2026 itibarıyla yıllık TÜFE %30,87, Yİ-ÜFE ise %28,08 seviyesinde. Üreticinin yaşadığı maliyet artışının raflara yansıması, çoğu sektörde altı ila dokuz ayı buluyor. Yani bugünkü dalga henüz bitmeden, bir sonrakini düşünmek zorunda kalıyor yöneticiler.

Satın alma ve Tedarik Zinciri Danışmanlığı için egitim@satinalmadergisi.com

Aynı Sıkışma Dünyada da Var Ancak Çıkış Aynı Değil

Bu sıkışma yalnızca Türkiye’ye özgü bir hikaye değil. IMF’nin Ocak 2026 güncellemesi küresel büyümeyi yüzde 3,3 bandına çekti. IIF verilerine göre küresel borç stoku, 348 trilyon dolar ile rekor seviyeye ulaştı. ABD ve Avrupa’da da yöneticiler benzer bir maliyet dalgasını yaşıyor. Ama aradaki fark çıkış kapısında beliriyor. Avrupalı bir firma, üretim sürecindeki bir kişiden saatte ortalama daha yüksek bir katma değer çıkardığı için aynı maliyet baskısını daha geniş bir marjla karşılayabiliyor. OECD’nin altını çizdiği nokta tam olarak bu. Türkiye için verimlilik artık bir politika tercihi olmaktan çıkıp, şirketlerin marj denkleminin merkezine yerleşti.

Yöneticinin Elinde Kalan Tek Değişken

Hammadde fiyatına yönetici müdahale edemiyor. Brent petrolün seyrini, Hürmüz hattındaki gerilimi, navlun endekslerini de elinde tutamıyor. Kur seviyesi makro dinamiklere bağlı. Vergi düzenlemeleri ve prim oranları kararının dışında. Tedarikçinin maliyet artışı da büyük ölçüde dış değişkenlere bağlı. Geriye kalan tek alan, ekibin ortaya çıkardığı işin niteliği. Aynı tonajı daha az fireyle alabilen bir uzman, doğru sözleşme klozunu zamanında devreye sokan bir mühendis, kategori bazlı veri okumayı bilen bir ekip lideri, şirketin marjına yöneticinin fiyat pazarlığında alabileceğinden çok daha fazlasını katabiliyor. Sektör meslek örgütlerinin son toplantılarında öne çıkan tema, akıllı kontrol ve veri odaklı karar mekanizması başlıklarında yoğunlaşıyor. Bunun arkasındaki tek somut kaynak, insan kaynağının kendisi.

Önümüzdeki aylarda enflasyonuda düşüş beklentisi olsa da tek haneye inmesi beklenmiyor. Hürmüz hattındaki gerilimin yumuşayıp yumuşamayacağı ise belirsiz. ABD – İran ateşkesi her gün yeni bir habere dönüşüyor. Asgari ücretin yıl ortasında ek bir düzenlemeye tabi tutulup tutulmayacağı tartışması da arka planda sürüyor. Büyük ihtimalle yıl ortasında ek bir zam olmayacak gibi dursa da henüz net değil.

Bu tabloda yöneticilerin hangi alanlarda manevra alanı bulacağı ve şirket marjlarını ne kadar koruyabileceği, yılın geri kalanında masada duran en kritik sorulardan biri olarak yerini koruyor.

iŞ PROBLEMLERİNE ODAKLI EĞİTİMLER, ÖLÇÜLEBİLİR SONUÇLAR

Sürdürülebilir Tedarikçi Bilgi Formu ve Kullanım Rehberi

Sürdürülebilirlik çalışmalarında temel konulardan biri, tedarikçilerden alınan verilerin düzenli, karşılaştırılabilir ve doğrulanabilir şekilde toplanmasıdır. Bu veriler, hem satınalma süreçleri hem de sürdürülebilirlik raporlaması açısından önemli bir temel oluşturur. Sürdürülebilir Tedarikçi Bilgi Formu ve Kullanım Rehberi, şirketlerin bu verileri daha sistematik, tutarlı ve uygulanabilir bir çerçevede yönetebilmesi amacıyla hazırlanmıştır.

Kurumunuzda benzer risklerin suistimale dönüşmesini önlemek ve satınalma fonksiyonunu sağlam, izlenebilir ve denetlenebilir bir kontrol yapısına kavuşturmak için eğitim ve danışmanlık hizmetlerimizle destek veriyoruz.

Fabrikanızda Bire Bir (1-1) Yönetici ve Grup Eğitimleri

Satın Alma Tedarik Zinciri Eğitimleri için tıklayınız

Şirket eğitimlerinistandart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz. Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır. Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Bir zamanlar bir masa etrafında oturur İsim-Şehir diye bir oyun oynardık. Bir harfin peşinden dünyayı kurardık. “K” geldi mi kimi “Kedi” yazardı, kimi son saniye zekâsıyla “Kaplumbağa”yı sıkıştırırdı. Ama asıl eğlence yazmakta değil, yazdıktan sonra başlardı:

– “Bu sayılır mı?” tartışmaları.

İşte o anlarda, farkında olmadan çok kritik bir beceri kazanırdık:

Tanım koymak,

Sınır çizmek,

Gri alanı daraltmak. Bugün ofislerde eksik olan şey tam olarak bu refleks.

Çünkü artık iş hayatına giren yeni bir nesil var;

Hızlı düşünüyor,

Hızlı yazıyor,

Hızlı karar alıyor ama çoğu zaman

– “Bu tam olarak ne demek?” sorusunu sormuyor. Belki de hiç sormak zorunda kalmadı. Çünkü kimse ona çocukken;

– “Balina balık mı, hayvan mı?” diye yüklenmedi. Kimse yazdığı cevabı savunmasını istemedi. Kimse;

– “Olmaz, bu çok genel” demedi. Sonuç mu?

Görevsiz Görev Tanımları.

Açıyorsun bir dokümanı, karşında pırıl pırıl cümleler:

Süreçleri yönetir.

Gerektiğinde destek olur.

Operasyonel faaliyetleri yürütür.

Amirinin verdiği işleri yapar.

Okuyunca insanın içi ferahlıyor. Her şey çok profesyonel, çok düzgün. Bir tek küçük bir problem var: Kimse ne yapacağını tam olarak bilmiyor.

Çünkü bu cümleler modern iş dünyasının “Bursa”sıdır.

Hatırlayanlar bilir, İsim-Şehir oyununda “B” harfinde kimse kendini yormaz şehir sütununa “Bursa” yazar geçerdi. Herkes yazar, kimse de itiraz etmezdi. Ama yazan çok olduğu için kimse de gerçekten puan kazanamazdı.

Eskiden o masada biri çıkıp derdi ki:

– Bu olmaz!

Tartışma büyürdü, gerekirse kitap açılırdı, hatta bazen saçma sapan ama net bir kural konurdu. Bir daha o konu kapanırdı. Şimdi ise ofiste kimse; “Bu olmaz!” demiyor. En fazla “Üzerinden geçeriz” deniyor. O da genelde hiç gelmeyen bir toplantıya kalıyor.

Oysa görev tanımı dediğin şey, edebi bir metin değil. Şiir hiç değil. Hatta mümkünse biraz kaba, biraz net, biraz da tartışmaya kapalı olmalı. Çünkü onun işi güzel görünmek değil, işi netleştirmek.

Raporlama yapar demekle Aylık satış raporunu her ayın 3’ünde Finans Departmanına iletir demek arasında dünya kadar fark var. İlki herkesin anladığını sandığı ama kimsenin aynı şeyi anlamadığı bir cümle. İkincisi ise tartışmaya kapalı. Ya yapılır ya yapılmaz.

Asıl mesele şu:

İyi görev tanımı yazan kişi sadece Bu iş nedir? sorusunu cevaplamaz, Bu iş ne değildir sorusunu da masaya koyar. Çünkü gerçek kaos, kimsenin sorumlu olmadığı işlerde çıkar.

Sahipsiz iş, yapılmayan iştir.

İsim-Şehir oynayan biri bunu içgüdüsel olarak bilir. Çünkü o oyunda sınır yoksa oyun yoktur.

– “Ejderha hayvan sayılır mı?” sorusu cevapsız kalırsa herkes istediğini yazar ve oyun çöker. Şirketlerde de durum farklı değil.

– “Bu iş kimin?” sorusu net değilse, iş ya ortada kalır ya da üç kişi birden yapar ki ikisi boşuna yapmış olur.

Belki de mesele nesil değil, deneyim. Kimse doğuştan iyi görev tanımı yazamaz. Ama bazı küçük alışkanlıklar büyük fark yaratır. Çocukken bir kelimenin geçerli olup olmadığını tartışmak, büyüyünce bir cümlenin yeterince net olup olmadığını sorgulamaya dönüşür.

Bugün şirketlerin ihtiyacı olan şey yeni sistemler, yeni yazılımlar ya da daha uzun dokümanlar değil. Daha basit bir şey: Yazılan her cümleden sonra birinin çıkıp şunu sorabilmesi:

– “Bu sayılır mı?”

Eğer o soru sorulmuyorsa, ortada görev tanımı yoktur. Sadece iyi yazılmış bir temenni vardır.

Gümrük Kanunu’na göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (4)

Kerim ÇOBAN

Emekli Gümrük ve Ticaret Başmüfettişi

Değerli okurlar, bu yazı dizisi serimizde yer alan 1.yazımıza , 2.yazımıza ve 3.yazımıza bu linkler üzerinden ulaşabilirsiniz. Keyifli okumalar dileriz. Yazı dizimize, kaldığımız yerden devam ediyoruz:

23-Eşya Sahibinin Antrepo Rejiminden Kaynaklanan Hakları: Fuar ve sergilere konulan veya ithalat vergilerinden muaf olan yahut ihraç edilmek üzere antrepolara konulan eşya için teminat aranmaz. – Antrepoda bulunan ithal eşyası, iyi korunmaları, görünüşlerinin veya pazarlama kalitelerinin geliştirilmesi ya da dağıtım veya yeniden satışa hazırlanmaları yönünden yönetmelikle belirlenen mutat elleçleme işlemlerine tabi tutulabilir.

– Antrepo rejimine tabi tutulan eşya, gümrük idarelerinden izin alınmak şartıyla geçici olarak gümrük antreposundan çıkarılabilir.

Eşya gümrük antreposu dışında bulunduğu süre içinde 102.maddede belirtilen şartlar altında elleçleme işlemlerine tabi tutulabilir. İzin alınması şartıyla antrepo rejimine tabi tutulmuş eşyanın bir gümrük antreposundan diğerine nakli serbesttir.

– İthal eşyası için bir gümrük yükümlülüğü doğduğunda, eşyanın antrepo masrafları ile antrepoda kaldığı sürece muhafazası için yapılan masraflar, fiilen ödenen veya ödenecek fiyattan ayrı olarak gösterilmeleri şartıyla gümrük kıymetine dahil edilmez.

– Eşyanın niteliğinden kaynaklanan kayıplar ve fireler ile gümrüğün kontrolü altında yapılan işleme faaliyeti sonucunda ortaya çıkan noksanlıklar ve antrepo işleticileri ile kullanıcılarının kusur ve hatalarından ileri gelmediği gümrük idaresine kanıtlanan telef, kayıp ve çalınmalar için gümrük vergileri aranmaz.

Serbest dolaşımda olmayan eşya, işlem görmüş ürünlerin üretiminde kullanılmasından sonra Türkiye Gümrük Bölgesinden yeniden ihraç edilmesi amacıyla, gümrük vergileri ve ticaret politikası önlemlerine tabi tutulmaksızın ve vergileri teminata bağlanmak suretiyle, dahilde işleme rejimi kapsamında geçici olarak ithal edilebilir. Eşyanın işlem görmüş ürünler şeklinde ihracı halinde, teminat iade olunur.

– Serbest dolaşımda bulunan eşyanın işlem görmüş ürünlerin üretiminde kullanılmasından sonra Türkiye Gümrük Bölgesinden ihraç edilmesi halinde, bu eşyanın serbest dolaşıma girişi esnasında tahsil edilmiş olan ithalat vergileri, dahilde işleme rejimi kapsamında geri verilir.

– İşlem görmüş ürünlerin ihracı veya yeniden ihracı ya da gümrükçe onaylanmış başka bir işleme tabi tutulması için gerekli süreler, işleme faaliyetlerinin gerçekleştirilmesi ve işlem görmüş ürünlerin elden çıkartılması için yeterli olacak şekilde belirlenir. Süre, serbest dolaşımda bulunmayan eşya için dahilde işleme rejimine ilişkin iznin alındığıtarihten itibaren işlemeye başlar ve bitimin rastladığı ayın son günü sona erer. İzin sahibi tarafından ileri sürülen haklı gerekçelere bağlı olarak ek süre verilebilir.,

– İkincil işlem görmüş ürünlerin serbest dolaşıma sokulması halinde ithalat vergileri; asıl işlem görmüş ürünün ihraç edilen kısmı oranında ikincil işlem görmüş ürünlerin serbest dolaşıma girişine ilişkin beyannamenin tescil tarihindeki vergi oranı ve diğer vergilendirme unsurları esas alınarak hesaplanır. Ancak, izin hak sahibi, bu ürünlere ilişkin vergilerin 114.maddede belirtilen usule göre (Dahilde işleme rejimi kapsamında bir gümrük yükümlülüğünün doğması halinde, 115.madde hükümleri saklı kalmak kaydıyla, gümrük vergileri, ithal eşyasının dahilde işleme rejimine ilişkin beyannamenin tescil tarihindeki vergi oranı ve diğer vergilendirme unsurları göz önünde bulundurularak hesaplanır.) tahakkukunu talep edebilir.

– Söz konusu ithal eşyası için amaca yönelik özel kullanım nedeniyle indirimli veya sıfır ithalat vergi oranının uygulanmasının öngörüldüğü hallerde, bu uygulamadan işlem görmüş ürünler de yararlandırılır. İthal eşyasının Kanun’un 167.maddesi uyarınca ithalat vergilerinden muaf olduğu hallerde, işlem görmüş ürünler de bu muafiyetten yararlandırılır.

– Gerekli iznin alınması şartıyla, işlem görmüş ürünlerin veya değişmemiş eşyanın tamamı veya bir kısmı, hariçte işleme rejimi hükümleri çerçevesinde daha ileri düzeyde işlenmek üzere veya ayniyetinin tespit edilebilir olması şartıyla sergilenmek ya da tamir amacıyla Türkiye Gümrük Bölgesi dışına geçici olarak ihraç edilebilir.

– Şartlı muafiyet sisteminin uygulandığı dahilde işleme rejiminde (DİR), ihraç olunan işlem görmüş ürünlerin ihracat vergilerine tabi eşdeğer eşyadan elde edilmesi durumunda, söz konusu eşdeğer eşya ihracat vergilerinden muaf tutulur.

25-Gümrük Kontrolü Altında İşleme Rejimi’nden Yararlanma Hakkı: Yükümlüler (Firma ve şahıslar) serbest dolaşıma girmemiş eşyanın Türkiye Gümrük Bölgesinde, ithalat vergilerine veya ticaret politikası önlemlerine tabi tutulmaksızın, niteliğini veya durumunu değiştiren işlemlere tabi tutulmaları ve bu işlemlerden elde edilen ürünlerin gümrük vergileri üzerinden serbest dolaşıma girmelerine ilişkin hükümlerin uygulandığı Gümrük Kontrolü Altında İşleme Rejimi’nden yararlanabilirler. Elde edilen bu tür ürünler, işlenmiş ürün olarak adlandırılır.

26-Geçici İthalat Rejimi’nden Yararlanma Hakkı: Yükümlüler, serbest dolaşıma girmemiş eşyanın ithalat vergilerinden tamamen ya da kısmen muaf olarak ve ticaret politikası önlemlerine tabi tutulmaksızın, Türkiye Gümrük Bölgesi içinde kullanılması ve bu kullanım sırasındaki olağan yıpranma dışında, herhangi bir değişikliğe uğramaksızın yeniden ihracına olanak sağlayan hükümlerin uygulandığı geçici ithalat rejiminden yararlanabilirler. Eşyanın geçici ithalat rejimi altında kalma süresi azami yirmidört (24) aydır.

27-Hariçte İşleme Rejimi’nden Faydalanma Hakkı: Yükümlüler/(Firma ve şahıslar), Gümrük Kanunu’nun 144 ilâ 148.maddelerde öngörülen standart değişim sistemine ilişkin hükümler ile 116.madde hükmü saklı kalmak üzere, serbest dolaşımdaki eşyanın hariçte işleme faaliyetlerine tabi tutulmak üzere Türkiye Gümrük Bölgesinden geçici olarak ihracı ve bu faaliyetler sonucunda elde edilen ürünlerin ithal vergilerinden tam veya kısmi muafiyet suretiyle yeniden serbest dolaşıma girişine ilişkin hükümlerin uygulandığı Hariçte İşleme Rejiminden yararlanabilirler.

Ancak, Hariçte işleme rejimi; a) İhracı, ödenmiş ithalat vergilerinin geri verilmesine veya teminata bağlanmış ithalat vergilerinin kaldırılmasına yol açan,

b) İhracından önce, nihai kullanımları nedeniyle tam muafiyet suretiyle serbest dolaşıma giren ve bu muafiyetin tanınması için gerekli koşulları taşımaya devam eden,

c) İhracı, ihracat vergi iadesini gerektiren veya ihracı nedeniyle tarım politikası çerçevesinde vergi iadesi dışında bir mali avantaj sağlanan,

Serbest dolaşımdaki eşyaya uygulanmaz. (b) bendinin istisnaları yönetmelikle belirlenir.

28-Serbest Bölge İşlemlerinden Yararlanma Hakkı: Serbest bölgeler; Türkiye Gümrük Bölgesinin parçaları olmakla beraber; a) Serbest dolaşımda olmayan eşyanın herhangi bir gümrük rejimine tabi tutulmaksızın ve serbest dolaşıma sokulmaksızın, gümrük mevzuatında öngörülen haller dışında kullanılmamak ya da tüketilmemek kaydıyla konulduğu, ithalat vergileri ile ticaret politikası önlemlerinin uygulanması bakımından, Türkiye Gümrük Bölgesi dışında olduğu kabul edilen,

b) Serbest dolaşımdaki eşyanın, bir serbest bölgeye konulması nedeniyle normal olarak eşyanın ihracına bağlı olanaklardan yararlandığı,

Yerlerdir.

– Serbest dolaşımda olan veya olmayan her türlü eşya serbest bölgelere konulabilir. Ancak, parlayıcı ve patlayıcı veya bir arada bulundukları eşya için tehlikeli olan veya korunmaları özel düzenek veya yapılara gerek gösteren eşya serbest bölgelerdeki bu niteliklere uygun yerlere konulur. Eşyanın serbest bölgelerde kalabileceği süre sınırsızdır.

Not: Bu konu başta olmak üzere, YYS Yıllık Faaliyet Raporu Hazırlanması, YYS Yıllık Zorunlu Eğitimlerinin Verilmesi, YYS Revizyonları, Ön İzleme, Yeni YYS Belgesi Hazırlıkları ve YYS Belgesi Alım Süreci, YYS Başvuru Formlarının Doldurulması, YYS Danışmanlığı, vb. Tüm YYS Süreçleri hakkında daha fazla ayrıntılı bilgiyi, Gümrük ve Dış Ticaret Mevzuatı konularında gerekli Hukuki ve Mevzuat Desteğini, İdari ve Adli İtiraz Süreçleri, Dava Açılması, Dava Aşamalarının Takibi, İlgili Mevzuat Ve Hukuki Açılardan Gerekli İtiraz Ve Savunmaların Yapılarak Dava Sonucunun Olumlu Sonuçlandırılması, Sonradan Kontrol/ Firma İncelemesi Yaptırılması, Antrepo Açma, Antrepo Genişletme, AN6, AN7, AN8 Raporlarının düzenlenmesi, … vb, işlemleri, Sürekli/ Düzenli, Aylık, Yıllık Gümrük ve Dış Ticaret Danışmanlığı, Olay (Konu) Başı Gümrük ve Dış Ticaret Danışmanlığı, Gümrük ve Dış Ticaret Mevzuatı Eğitimleri, … vb. konularında yardım, destek, danışmanlık ve benzeri hizmetleri -İsterseniz- Firmalarımız “Çoban Gümrük Dış Ticaret Denetim ve Danışmanlık A. Ş.”den veya “Çözüm Denetim Gümrük Dış Ticaret Ve Danışmanlık A. Ş.”den alabilirsiniz.

29-Yeniden İhracat, İmha veya Gümrük İdaresine Terk Etme Hakkı: Yükümlüler,

serbest dolaşımda olmayan eşyayı, Türkiye Gümrük Bölgesinden yeniden ihraç edebilirler (Ticaret politikası önlemleri dahil olmak üzere, eşyanın ihracı için öngörülen işlemler, gerektiğinde yeniden ihraç edilecek eşyaya da uygulanır).

– Yükümlülere ait serbest dolaşımda olmayan eşyanın hazineye hiçbir masraf getirmeyecek şekilde, gümrük idaresinin gözetiminde imhası veya gümrüğe terk edilmesi mümkündür.

30-Özet Beyan Düzeltme/Değiştirme Hakkı: Özet beyan vermekle sorumlu/yükümlü kişilerin talep etmeleri halinde, özet beyanın verilmesinden sonra, özet beyana ilişkin bir veya daha fazla bilginin değiştirilmesine gümrük idarelerince izin verilir.

Ancak; a) Özet beyanı veren kişiye eşyanın muayene edileceğinin bildirilmesinden,

b) Söz konusu bilgilerin yanlış olduğunun tespit edilmesinden,

c) Eşyanın Türkiye Gümrük Bölgesi dışına çıkarılmak üzere ilgilisine teslim edilmesinden,

Sonra özet beyanda değişiklik yapılmasına izin verilmez.

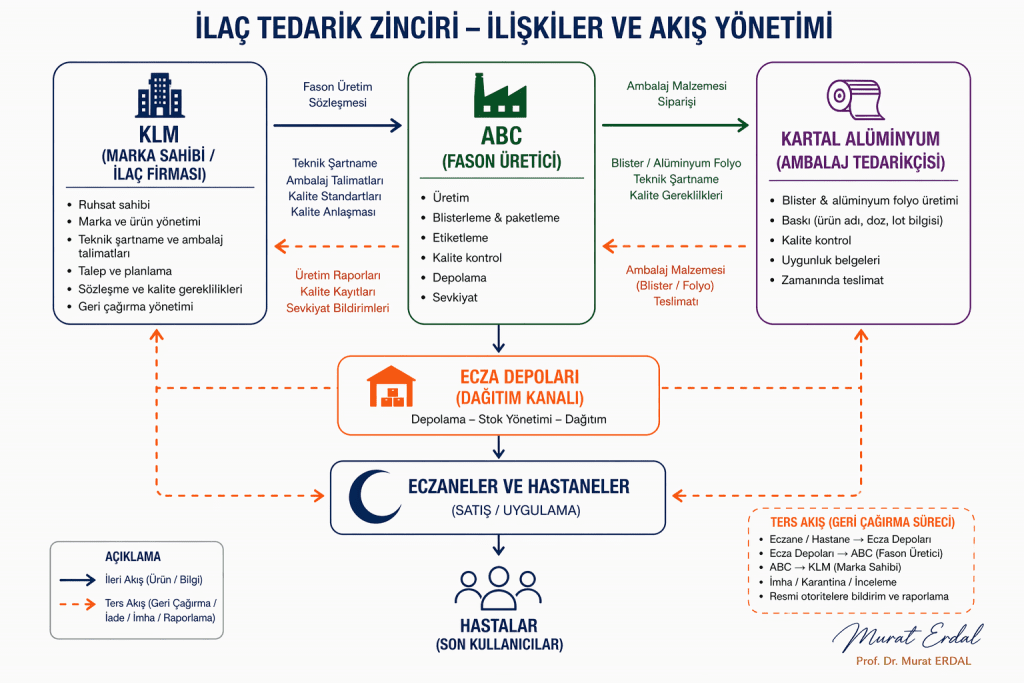

Tedarik Zinciri Yönetimi dersimizde ele aldığımız bu vaka, ilaç sektöründe fason üretim, ambalaj tedariki, kalite kontrol, geri çağırma ve sözleşme sorumluluğu ekseninde ortaya çıkabilecek risk alanlarını görünür kılmayı amaçlamaktadır. Vaka çalışmalarının, geleceğin

İlaç Sektöründe Tedarik Zinciri Krizi Fason Üretim Tedarikçi Sorumluluğu ve Sözleşme Yönetimi

yöneticilerinin karar verme becerilerinin gelişmesine ve çok boyutlu düşünme yetkinliklerinin güçlenmesine önemli katkı sunduğuna inanıyoruz.

İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Tedarik Zinciri Yönetimi Yüksek Lisans

Programı’mızda benzer vaka analizlerine düzenli olarak yer vermekte ve son derece verimli çıktılar elde etmekteyiz. Sizleri de programımızı incelemeye ve bu akademik gelişim yolculuğuna katılmaya davet ediyoruz: sosyalbilimler.istanbul.edu.tr

Yönetici Yetiştirme Vakası

İlaç sektöründe fason üretim ilişkileri, yalnızca üretim kapasitesi ve maliyet avantajı üzerinden değerlendirilemez. Ambalaj malzemesi tedarikinden kalite kontrol prosedürlerine, teknik şartnameden geri çağırma sorumluluğuna kadar her aşama; taraflar arasında açık, izlenebilir ve denetlenebilir bir yönetim yapısı gerektirir. Aksi halde küçük görünen bir ambalaj hatası, kısa sürede tedarik zinciri krizine, ticari itibar kaybına ve hukuki sorumluluk tartışmasına dönüşebilir.

Aşağıda, ilaç sektöründe yargı sürecine taşınmış bir tedarik zinciri vakasını analiz edeceksiniz.

Tartışma Soruları

a) Taraflar arasındaki fason üretim ilişkisini sözleşme ve teknik şartname açısından değerlendiriniz.

b) İlaç sektöründe fason üretici ve ambalaj tedarikçisi seçerken nelere dikkat edilmelidir?

c) Örnek olayda üretim ve kalite kontrol açısından temel problem nedir?

d) Yanlış blister/folyo kullanımına yol açan başlıca süreç hataları neler olabilir?

e) Marka sahibi firma, fason üretici ve ambalaj tedarikçisi arasındaki sorumluluk paylaşımını değerlendiriniz.

f) Geri çağırma, imha, satış kaybı ve tazminat talepleri açısından tarafların pozisyonlarını tartışınız.

g) Bu tür bir hatanın tekrar yaşanmaması için hangi önleyici tedbirler alınmalıdır?

h) Vaka kapsamında ileri yönlü ve ters yönlü lojistik akışları şekil çizerek açıklayınız.

Not: Vakada yer alan firma isimleri, ürün adları ve tarihler değiştirilmiştir.

İlaç Tedarik Zinciri Operasyon Yönetimi

KLM Şirket Hakkında: Dünya üzerinde birçok ülkede uzun süredir faaliyet göstermekte olan KLM Grubu’na bağlı olarak Türkiye’de 2000 yılından beri tıbbi bakım ve ilaç tedavisi yoluyla beslenme ürünlerinden teşhis yöntemlerine uzanan geniş ürün portföyü ile insan sağlığına hizmet etmektedir. İlaç, beslenme, tıbbi cihazlar ve sağlık-spor ürünleri olmak üzere dört ana ürün grubunda faaliyet göstermekte olan KLM Grubu, gelişiminin ve rekabet edebilme gücünün temeli olan buluşların faaliyetlerinde rol oynamasına önem verme ve bu doğrultuda araştırma faaliyetlerine yüksek bütçeler ayırmaktır. Bunun yanı sıra, KLM şirketinin ilaç satış faaliyetine ilişkin vizyonu sadece ticari kar elde etmek değil, aynı zamanda istihdam ve üretim kaynağı sağlamaktır.

KLM şirketi ve ABC Sağlık Ürünleri San. ve Ticaret A.Ş. arasında, bazı ilaçların fason üretimi için ticari ve teknik fason olmak üzere 03.04.20.. tarihinde iki adet sözleşme imzalanmıştır ve bu sözleşmeler halihazırda yürürlüktedir. Sözleşme bedeli, süresi, uygulanacak hukuk gibi konular Ticari Fason Üretim Sözleşmesi’nde (Ticari Sözleşme), fason üretime ilişkin tüm teknik detaylar ve kalite kontrolüne ilişkin hükümler ise Teknik Fason Üretim Sözleşmesi’nde (Teknik Sözleşme) düzenlenmiştir.

Bu kapsamda ABC firması tarafından üretilen beşeri tıbbi ürünlerden (ilaç) biri “Medical 10 mg 20 tablet” adlı ürün olup, ABC firması tarafından Medical isimli ürünün kendi kutularına ve blisterlerine konulduğunu halde bir kısmında diğer bir ürün olan Medimax 100 mg Draje’ye (Medimax) ait alüminyum folyo rulosu kullanıldığı tespit edilmiştir.

Bunun üzerine KLM şirketi Medical isimli ürünün ABC firmasının tesislerinde yapılan 201.0.. nolu serisine ait üretiminde blistere yapıştırılan alüminyum folyoda hata olduğunu ve Medical isimli ürünün kendi kutularına ve blisterlerine konulduğu halde bir kısmında Medimax’e ait alüminyum folyo rulosu kullanıldığını tespit ettiğini bildirmek ve Medical’in 201.0.. seri nosu ile üretilen 29.456 adedinin tamamını geri çekmek üzere görüş ve onay almak üzere 05.11.20.. tarihli bir yazıyla Sağlık Bakanlığı İlaç ve Eczacılık Genel Müdürlüğü’ne (İEGM) başvurmuştur.

ABC firması ise KLM şirketine 28.12.20.. tarihinde yazı göndererek piyasadan toplanan ve dört ayrı defada kendi depolarına teslim edilen 26.797 adet kutu ilacın kontrol edildiği ve Medimax baskılı alüminyum folyo ile blisterlenmiş ürünlerin ayrıldığı ve bu ayırma işlemi sonucunda 9.568 kutunun Medimax baskılı alüminyum folyo ile blisterlenmiş ürün olduğunun tespit edildiği bildirilmiştir. Bir başka deyişle ABC firması 17.229 kutu üründe bir hata olmadığını, 9.568 kutu ürünün ise hatalı olarak blisterlenmiş olduğunu belirtmiştir. Ayrıca, hatalı blisterlenmiş ürünlerin düzeltilerek, hatalı olmayanların ise oldukları gibi piyasaya sürülmesinde bir sakınca olmadığı görüşünde oldukları ifade edilmiştir.

İEGM’nin yazısını takiben, geri çekme işlemine ilişkin olarak, ecza depolarına ve eczanelere yazılı ve sözlü bilgi verilmiştir. Bu çerçevede hatanın tespit edildiği ilk gün, ecza depolarına Medical isimli ürünün kendi kutularına ve blisterlerine konulduğu halde bir kısmında

İlaç ve Kozmetik Sektöründe Danışmanlık Hizmetleri

Medimax’e ait alüminyum folyo rulosu kullanıldığının tespit edildiği belirtilerek, 20120.. nolu seriye ait Medical isimli ürünün satışının durdurulması ve iadesi ve ayrıca eczanelerde bulunan stokun da satışının durdurulması ve geri iadesi hakkında yardım talepli ön bilgilendirme yazıları gönderilmiştir. Ecza depolarına ürünün geri toplatılması konusunda gönderilmek üzere bir yazı daha hazırlanarak, KLM şirketinin bölge müdürlükleri aracılığıyla bu yazının elden tebliğ tebellüğ işlemine 10.11.20.. tarihi itibariyle başlanmıştır. Yine, konuya ilişkin duyurular, tüm ecza depoları ve eczaneler tarafından kullanılmakta olan XY MediaPharma İnteraktif İlaç Bilgi Kaynağı’nda da 10.11.20.. tarihinden itibaren bir hafta süreyle yayınlanmıştır. KLM şirketi tarafından, kendisine ait internet sitesinde de konuya ilişkin duyuru yayınlanmış ve hatalı serinin satılmış olabileceği tüm eczanelere ulaşılarak, ellerinde hatalı seriye ait bir ürün bulunup bulunmadığı konusunda tutanak alınmıştır.

Bu bildirimlerin ardından 12.11.20.. tarihinde, KLM şirket tarafından İEGM’ ye geri toplama işlemi konusunda ayrıntılı bir rapor sunulmuştur. Söz konusu raporda ABC firması tarafından bir ön rapor hazırlanmış olduğu; bu hatanın bulunduğu seriden toplam 29.456 kutu üretildiği ve bunların 19.503 adedinin satılmadığı, 9.953 adedinin ise muhtelif depolara satılmak suretiyle piyasaya verildiği; hatanın tespit edildiği ilk günden depolara ve eczanelere yazılı bilgilendirme yapıldığı ve bu çerçevede depolarca hatalı serinin KLM şirketine iadesine başlandığı; ecza depoları ve eczanelerden yapılan iadenin bir tutanakla yapıldığı; hastaların eline ulaşmış olabilecek ürünlerin geri toplanmasına ilişkin girişimlerin İEGM tarafından yapıldığı; sorunlu seriye ait ürünlerin öncelikli olarak eczaneler tarafından depolara, sonrasında da ecza depoları tarafından iade faturası kesilmek suretiyle KLM şirketine iade edileceği belirtilmiştir. Yapılan ilk bilgilendirmenin ardından İEGM’ye konuya ilişkin günlük bilgilendirme yazıları sunulmuştur.

13.11.20.. tarihinde de, KLM şirketi Türk Eczacıları Birliği’ne bir yazı göndermek suretiyle, üyelerin bilgilendirilmesi konusunda yardımlarını talep etmiştir.

Fakat bunun ardından, ABC firmasının hatalı ürünlerin piyasaya sürülebileceğine ilişkin yazısından sonra, İEGM tarafından gönderilen yazı ile de bahsi geçen seri numaralı ürünlerin Yönetmelik hükümleri uyarınca imha edilmesi gerektiği bildirilmiş ve bu ürünlerin piyasaya sunulabilme ihtimalinin bulunmadığı açıkça teyit edilmiştir. KLM şirketi tarafından da İEGM’ye gönderilen yazı ile, hatalı üretilmiş olan 20120.. seri numaralı Medical isimli ürünlerin İzmit Atık ve Artıkları Arıtma Yakma ve Değerlendirme A.Ş.’ye (İzaydaş) teslim edildiği bildirilmiştir. Bununla birlikte KLM şirketi tarafından, KLM şirketinin elinde hatalı olarak üretilen seri dışında 095 seri numarası ile Eylül 20..’da üretilmiş olan 29.595 adet Medical’in satışa sunulabilmesi için İEGM’ye sunulan 18.01.202. tarihli yazısı ile onay talep edilmiştir. İEGM tarafından söz konusu bilginin kendisine ulaştığı teyit eden 18.01.202. tarih ve 0083 sayılı yazı KLM şirketine gönderilmiştir.

KLM şirketi tarafından, İEGM’ye sunulan bir diğer yazı ile sonuç olarak 29.456 adet yapılmış olan hatalı seri üretiminin 26.797 adedinin geri toplandığı, geri toplanamayan 2.659 kutu ilacın 600 tanesinin Seyfettin Ecza Deposu tarafından Ortadoğu ülkelerine ihraç edilmiş olduğu anlaşılmıştır.

Söz konusu geri çekme ve imha işlemleri sebebiyle, KLM şirketi aleyhine maddi ve manevi zararlar doğmuştur. Zira ecza depoları, eczaneler ve hekimlerden oluşan ilgili çevrelere yansıyan bu haber sebebiyle KLM şirketinin ticari itibarı zedelenmiştir. Ayrıca, aşağıda detaylarıyla belirtildiği üzere birçok masraf yapılmak zorunda kalınmış ve KLM şirketinin kar kaybı söz konusu olmuştur.

Ayrıca, bunun ardından, ABC firması tarafından MRT BLISTER Ambalaj Hattı Çalışma Yöntemi, MRT 300 Blisterleme Makinesi Çalışma Yöntemi, Yerli Blister Makinesi Çalışma ve Çalıştırma Yöntemi ve 5600 Blisterleme Makineleri Çalışma Yöntemi’ne (..) şarj dosyasına konulmak üzere ayrılan folyo örneğinin Operatör ve üretim uzm/yard, formen tarafından kontrol edilip onaylandıktan sonrasında şarj kayıtlarına ekleneceği hususu eklenmiştir.

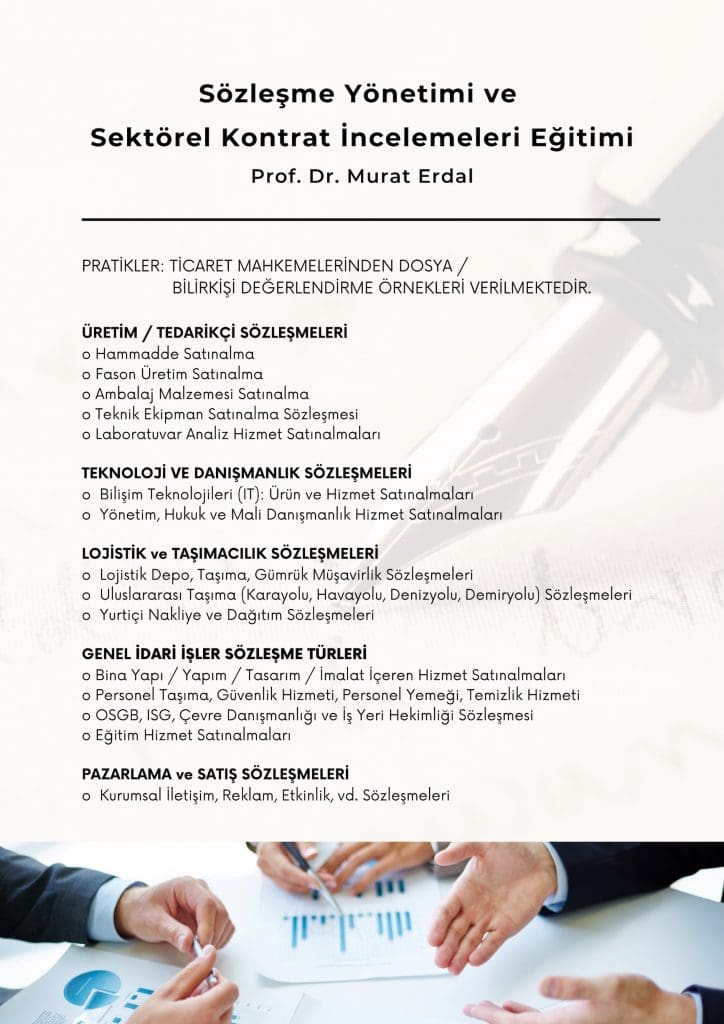

Satın alma ve Tedarik Zinciri Danışmanlığı için egitim@satinalmadergisi.com

Hukuki Sebepler

1.Teknik Sözleşme uyarınca paketleme ve kontrolden Davalı Firma sorumlu olup, Müvekkil Şirketin ürünlerinin piyasadan geri çekilmesinden doğan zararlarını karşılaması gerekmektedir.

Teknik Sözleşme uyarınca; KLM şirketi sözleşmelere konu ürünlerin üretimi için gerekli malzemeyi sağlamaktan, ABC firması ise ürünlerin fason üretimini gerçekleştirmekten sorumlu bulunmaktadır. Yine Teknik Sözleşme’nin tanımlarına ilişkin 1.maddesinde, ABC firmasının gerçekleştireceği üretimin, hammaddeden başlayarak, farmasötik formülasyon, paketleme, etiketleme, üretim ve kalite kontrolü, ürünlerin, hammaddelerin, yardımcı maddelerin, paketleme materyallerinin depolanması da dahil olmak üzere sözleşme konusu ürünlerin üretimine ilişkin tüm adımları ve işlemleri kapsadığı belirtilmiştir.

Sözleşmenin; 2.maddesinde, ABC firması tarafından ambalaj talimatları ve kalite standartlarına göre üretilmeyen ürünlerle ilgili yeniden üretimin ABC firması tarafından masraflar üstlenilmek suretiyle yapılabileceği; 3.maddesinde kalite kontrol ve güvencesinin ABC firması tarafından temin edilmesi gerektiği; 4.maddesinde ABC firmasından kaynaklanan bir sebeple geri çekme söz konusu olur ise, masrafların ABC firması tarafından karşılanacağı; ve 5. Maddesinde de, ABC firmasının sözleşmeye konu ürünlerin üretiminde kullanılan madde, yardımcı madde, ambalajlama materyalleri ve diğer tüm içerik ve materyallerin ürünlerin spesifikasyonlarına uygun olduğunu garanti edeceği belirtilmiştir.

Tüm bu düzenlemeler dikkate alındığında, ürünleri doğru bir şekilde blisterlemek ve bunların kontrolünü yapmak hususlarının ABC firmasının sorumluluğunda olduğu açıktır. Buna karşılık ABC firması bu yükümlülüğe aykırı davranmış ve KLM şirketinin zarara uğramasına neden olmuştur.

Kontrol sorumluluğu çerçevesinde ABC firmasının Standart Operasyonel Prosedürleri arasında da folyo örneği ile ilacın uygun olup olmadığını kontrol yükümlülüğü de bulunmakta olup, bu konuda çalışanlarına müteaddit defalar eğitim de verilmiştir. Bu husus da kontrol yükümlülüğünün ABC firmasında olduğunu ve ABC firmasının da bu yükümlülüğün bilgisinde olduğunu göstermektedir.

ABC firması, sözleşmeden doğan özen borcunu ihlal etmiştir.

Teknik Sözleşme’de ABC firması tarafından belirli sayıda ve belirli ürünlerin üretimi taahhüt edilmekte olup, eser sözleşmesi niteliği de taşımaktadır. Zira gerçekte de bu sözleşmedeki yükümlülük vekalet sözleşmesinin konusunu oluşturan bir iş görme niteliğinde değildir. Çünkü burada vekalet akdindeki unsurların aksine çalışma sonucunda; istenilen belli bir sonucun mutlaka elde edilmesi amacı güdülmektedir.

Eser sözleşmelerinde yüklenici Borçlar Kanunu’nun 356/I. maddesi uyarınca, kural olarak, işin görüşülmesi ve tesliminde işçiye göre “daha yüksek özen” göstermelidir. Zira yüklenicinin iş sahibine oranla işten daha iyi anlaması, iş sahibinden talimat alma konusunda daha bağımsız durumda bulunması söz konusudur ev bu da onun sorumluluğunun işçiye göre daha ağır olarak takdir edilmesini sonuçlandırmaktadır. Müteahhidin özen borcu dürüstlük kuralından kaynaklanmakta olup, yüklenici bir işi üstlenirken, kendi bilgisinin, uzmanlığının ve parasal gücünün o iş için yeterli olduğunu iyice tartmak ve bunlar yetersizse sözleşmeyi yapmaktan kaçınmak zorundadır. Nitekim Borçlar Kanunu Tasarısı’nın 471. maddesinin 2. fıkrasına göre; “ yüklenicinin özen borcundan sorumluluğunun belirlenmesinde, benzer alanlardaki işleri üstlenen basiretli bir yüklenicinin göstermesi gereken mesleki ve teknik kurallara uygun davranışı esas alınır.” Aksi halde özen borcuna aykırı davranış olur ve borçlu bundan sorumlu tutulur. Özen borcu, işin teslimine kadar devam eder. Niteliği itibariyle özen borcu çok kez önceden belirlenemez, ortaya çıktıkça, ihlal edildikçe somutluk kazanır. Üstelik öğreti ve uygulamada da yüklenicinin özen borcunun işin ehli ve tacir olmakla işçinin işverene karşı olan özen borcundan daha ağır takdirinin uygun olacağı görüşü egemendir.

Huzurdaki olayda ABC firması tacir olup, özen borcu diğer kişilere nazaran daha ağır olmasına karşılık, elindeki ürünler ile blisterlerin birbirine uygun olup olmadığını incelemeden, blisterleme yapmış bir başka deyişle yeterli özeni göstermeyerek kusurlu davranmıştır. Üstelik ABC firması sadece KLM şirketi için değil, diğer birçok ilaç firması için de fason üretim faaliyeti gerçekleştiren bir firmadır, dolayısıyla bu konuda uzmanlık ve deneyime sahip olması beklenir ve işbu dava konusu zararın ortaya çıkmaması için gerekli organizasyonu yapma ve tedbirleri alma sorumluluğundadır.

Basiretli bir tacir gibi hareket etmek.

Paketleme sorumluluğu Teknik Sözleşme uyarınca ABC firmasının yükümlülüğünde olup, bu yükümlülüğü kapsamında firmanın basiretli bir tacir gibi hareket ederek ilaçların doğru şekilde blisterlenmesinden sorumluluğu bulunmaktadır. Zira Türk Ticaret Kanunu’nun 20.maddesi uyarınca her tacirin ticari faaliyetlerinde basiretli bir iş adamı gibi hareket etmesi gerekir. Basiretli iş adamı gibi davranma yükümü aslında objektif bir özen ölçüsü getirmekte ve tacirin işletmesiyle ilgili faaliyetlerinde, kendi yetenek ve imkanlarına göre ondan beklenebilecek özeni değil aynı ticaret alanında faaliyet gösteren tedbirli, öngörülü bir tacirden beklenen özeni göstermesinin gerekli olduğunu vurgulamaktadır. Tacir özellikle ticari işletmesiyle ilgili sözleşmeleri yaparken ve bu sözleşmelerden doğan borçlarını yerine getirirken basiretli bir iş adamı gibi davranmak zorundadır.

Dava konusu olayda ABC firmasının tacir olduğu dikkate alındığında, yanlış folyolar ile blisterlemiş olması kabul edilemez. ABC firmasının basiretli bir tacir gibi hareket edip, blisterleyeceği ilaçlar ile folyoların birbirleriyle uyumlu olup olmadığını kontrol etmesi gerekirdi.

Maddi ve Manevi Zararlar

Öncelikle ürünün piyasadan geri çekilmesi ve imhası için önemli tutarda masraf yapılması gerekmiştir. Ayrıca KLM şirketine ait ürünün ABC firmasından kaynaklanan hata nedeniyle piyasadan toplatılması ve bu nedenle piyasada bulunamaması nedeniyle Medical ilacı yerine başka ilaçlar reçete edilmiş ve doktorların reçeteleme alışkanlıkları değişmiştir. Zira yukarıda da belirtmiş olduğumuz üzere, bu tür ilaçlar tedavisinde kullanılmakta oldukları hastalıkların doğası gereği aylarca kullanılması gerekebilmekte ve hasta bir ilaca başlandıktan sonra aynı ilaçla tedavisini sürdürmektedir. Bu nedenle de Medical’in piyasada bulunmaması nedeniyle, farklı ilaçlara yönelmek zorunda kalan hastaların, ürünün tekrardan piyasaya sunulması halinde KLM şirketine ait ürün ile tedaviye devam etmesi gibi bir durum söz konusu olamamaktadır. Bu çerçevede, KLM şirketi kendi ürününü kullanmakta olan mevcut hastaları kaybetmiş olduğu gibi, yeni tedaviye başlayacak hastaların da diğer ilaçlara yönelmesi söz konusu olmuştur.

Bunun yanı sıra, Medical’in tekrardan piyasaya sunulması sonrasında da, eski satışlarına kavuşamamasının bir diğer nedeni de hekimler nezdindeki imajının zedelenmiş olmasıdır. Zira ürünün piyasadan toplatılmış olması yıllar içerisinde KLM şirketi tarafından büyük harcamalar yapılmak suretiyle oluşturulmuş imajını ve KLM şirketine ve ürüne ilişkin olarak oluşmuş olan güveni zedelemiştir.

Masraflar ve 3 Aylık Gelir Kaybı

Yukarıda belirtilen olaylar sebebiyle KLM şirketi tarafından yapılan masraflar ve ürünün piyasada 3 ay boyunca bulunmaması sebebiyle gerçekleşen gelir kaybına ilişkin detaylar aşağıdaki gibidir:

Konunun araştırılması ve çözüm bulunması için gerçekleştirilen ulaşım, konaklama, kargo, iletişim, duyuru, bilgilendirme vs. etkinlikler için ödenen masraflar: 13.500,- TL; şöyle ki:

XY Medya Farma internet sitesinde (Eczanelere ilacın geri çekildiğine dair yapılan) 2 duyuru: 4.130,- TL

Cengiz Organizasyon aracılığıyla eczanelere bilgilendirme için e-posta gönderilmesi ücreti: 2.723,- TL

22 Aralık 20.. – 03 Şubat 202. tarihleri arasında konunun çözümü için şirket çalışanlarının Ankara seyahat ücreti: Konaklama: 1.370- TL; Uçuş: 300 TL; Benzin: 800 TL

250 tıbbi satış mümessilin eczane tutanaklarını KLM şirketinin merkez ofisine göndermek için harcadığı kargo ücreti 250 adet Mümessil X ortalama 3 gönderi X TL = 2.250- TL

Kasım-Aralık 20.. aylarında merkez ve tüm bölgelerde yapılan cep telefonu, ofis telefonu ve faks masrafı 1.930,- TL.

Ecza depoları ve eczanelerin ziyaretleri için saha teşkilatı ekibinin harcadığı zaman ve ücret karşılığı: 35.000 TL (Ek Faturalar) Şöyle ki:

Toplam depo sayısına bakıldığında her bölge müdürü için (214/16) 13,4 depo ziyareti düşmekte; deponun konumu ve depoda harcanan zaman dikkate alındığında her bölge müdürünün ziyaret etmesi gereken 13 depo için 3 iş günü harcamak durumunda ki, bu da tüm bölge müdürleri için toplam 48 (16X3) işgünü etmektedir. Başlangıç seviyesi

bölge müdürü aylık maaşı da 5.112,- TL olup, 48 iş günü için ortalama 10.224,00- TL.

4.000 eczane ziyareti yapılmış olup, bu eczaneler 250 adet tıbbi satış mümessilinin ziyaret etmiş olduğu dikkate alındığında mümessil başına 16 eczane düşmektedir. En iyi koşullarda 1 mümessil 16 eczaneyi 1,5 günde ziyaret edebilmektedir. Zira raflardaki ürün kontrolü mümessil tarafından gerçekleştirilmektedir. Bu da 250 mümessil X 1,5 gün = 375 gün/30 gün= 12,5 aylık maaş etmektedir. Ortalama 2.000,- TL olan mümessil maaşı dikkate alındığında 25.000,- TL gibi bir zaman kaybı değeri söz konusu bulunmaktadır.

Ürünün 3 ay (Kasım-Aralık 20..-Ocak 20..) boyunca piyasada bulunmaması nedeniyle oluşan 3 aylık net gelir kaybı toplamı olan: 329.250,- TL

d.İade ve imha edilen ürünlerin tutarı: 73.790,- TL

olmak üzere TOPLAM: 451.500,- TL

Geri Çekmeyi Takip Eden Aylarda Oluşan Maddi Zarar

Yukarıda belirtilen masrafların yanı sıra, Medical’in 3 aydır piyasada satılamaması sebebiyle, hekimlerin reçeteleme alışkanlıkları değiştiğinden, sonraki aylarda da ürün satışlarında belirgin bir düşüş meydana gelmiş ve halen de bu düşüşler devam etmektedir.

Merkezi ABD’de bulunan ve tam adı “IMS Health Corporation” olan ve kısaca IMS olarak adlandırılan ve ilaç ve sağlık sektöründeki firmalara yönetim danışmanlığı, bilgi danışmanlığı, müşteri hizmetleri ve satış analizlerinde kullanılmak üzere veri sahasında uzman olan IMS firmasından elde edilen satış verilerine göre, dava konusu ürünün geri çekme işlemi Kasım 2012 tarihinde meydana gelmiş olup, bu tarihten önceki ürünün 12 aylık dönemde ortalama satışı 33.256 kutu, son 5 yıl içindeki ortalama satışı ise 30.919 kutuydu. Halbuki söz konusu ürünün geri çekme işlemi sonrasındaki satış rakamlarına baktığımızda geri çekme işleminden sonra Eylül 20.. sonuna kadar ki fiili ciro kaybı 795.729 TL’dir. Kaldı ki IMS verileri, geri çekme işlemi öncesi depolara satılan ürünlerin, depolarca eczanelere yapılan satışlarını da içermekte olduğundan, gerçekte meydana gelen zarar tutarından daha az bir tutarı gösterdiğinin de dikkate alınması gerekmektedir. Bu husus ticari defter kayıtlarından da anlaşılmaktadır. Yıllar itibariyle 11 aylık satış grafikleri karşılaştırıldığında da geri çekme işleminden Eylül 20.. dönemine kadar geçen 11 aylık süre zarfından söz konusu ürün açısından % 43,6 oranında satış kaybı meydana gelmiştir. Ürünün aylık satış trendi grafiği incelendiğinde de, ürünün satışları Ekim 2012’ ye kadar yükselmekte iken, geri çekme işlemi sonrasında düşüşe geçtiği görülmektedir. Ürünün geri çekilmesi ile birlikte %10-%11 civarında olan pazar payı, %5,8 ‘e düşmüştür.

Yukarıda açıklamış olduğumuz pazar kaybının ortadan kaldırılması ve ürünün satışının, reçetelenmesinin ve kullanımının arttırılması için söz konusu ürüne ilişkin olarak tanıtım faaliyetleri yapılması gereği ortaya çıkmıştır. Zira halihazırda ortalama olarak 15.000 kutu olan aylık çıkışı tekrardan eski çıkış miktarı olan 300.000 ve civarı sayılara çıkarılması için ürünün tanıtımının yapılması zaruridir. Bu halde 13 kişilik bir tanıtım ekibinin kurulması ve makul bir pazarlama bütçesiyle yıllık maliyet 1,3 milyon TL’ye ulaşmakta olup, ürünün eski satış rakamlarına ulaşabilmesi için de bu tür bir tanıtımın en az 6 ay süreyle yapılması gerekmektedir. Buna göre, fazlaya ilişkin haklarımız saklı kalmak kaydıyla, toplam 1.247.230,- TL tutarında maddi tazminat talep etmekteyiz. Bu çerçevede, huzurdaki olayda da KLM şirketinin fazlaya ilişkin hakları saklı kalmak kaydıyla yukarıda belirtilen zararlarının ABC firması tarafından karşılanması gerekmektedir.

Manevi Zarar

ABC firmanın sözleşmeye aykırı davranışları sebebiyle, ecza depoları, eczaneler ve hekimlerden oluşan ilgili çevrelere yansıyan bu haber sebebiyle KLM şirketinin ticari itibarı ciddi biçimde zedelenmiş ve ürüne ilişkin olarak da telafisi mümkün olmayan imaj/prestij ve güven kaybı ortaya çıkmıştır. Hatta, sadece bu çevrelerde değil, Sağlık Bakanlığı ve tüketiciler nezdinde de KLM şirketine karşı imaj/prestij ve güven kaybı ortaya çıkmıştır. Zira bir çok gazete ve internet sitesinde ürünün geri çekildiğine ilişkin haberler yayımlanmış ve bu durum geniş bir çevre tarafından bilinir hale gelmiştir. KLM şirketinin çok daha fazla manevi zararı söz konusu olmakla birlikte, ülkemizde hükmedilen manevi tazminat tutarlarını dikkate alarak 50.000,- TL tutarında manevi tazminat talep etmekteyiz.

Hukuki Sebepler: Türk Medeni Kanunu, Borçlar Kanunu, Türk Ticaret Kanunu ve sair mevzuat hükümleri.

Deliller: Ekli belgeler, celbini talep edeceğimiz belgeler, bilirkişi incelemesi, tanık ve diğer yasal delil.

NETİCE VE TALEP: Yukarıda belirttiğimiz sebepler çerçevesinde, ABC firması tarafından KLM şirketine 50.000,- TL tutarında manevi tazminat ve fazlaya ilişkin haklar saklı kalmak kaydıyla 1.247.230,- TL tutarındaki maddi tazminatın zararın ortaya çıktığı tarihten itibaren avans faiziyle birlikte ödenmesine, yargılama giderleri ile vekalet ücretinin ABC firmasına yüklenmesine karar verilmesini talep ederiz.

USULE İLİŞKİN TALEP VE İTİRAZLARIMIZ

ZAMANAŞIMI YÖNÜNDEN:

Davalı müvekkilimize tebliğ olunan, dava dilekçesinde yer alan taleplere istinaden, ZAMANAŞIMI defimiz olduğunu bildiririz. Kabul anlamına gelmemek kaydıyla, davacının talepleri ayıplı mallara ilişkin olduğundan, Türk Ticaret Kanunu’nun 25.maddesi kapsamında, 6 aylık zamanaşımı süresine tabidir. Bu kapsamda, Sayın Mahkemenizce, davanın zamanaşımı süresi içinde açılıp açılmadığının tespiti gerekmektedir.

Sayın Mahkemenizde açılmış bulunan dava neticesinde verilebilecek karara istinaden, müvekkilimizin davacı şirketin tedarikçisi olan Kartal Alüminyum Sanayi İç ve Dış Tic Ltd Şti (Kartal olarak ifade edilecektir.)’ne rücu etmesi söz konusudur. Bu nedenle, işbu davanın neticesinde rücu hakkımızı kullanabilmek adına, davanın unvanı belirtilen tedarikçi şirkete ihbar edilmesini talep etmekteyiz. Tedarikçi şirketin, davadaki önemi aşağıda detaylı olarak açıklanmaktadır.

ESASA İLİŞKİN İTİRAZLARIMIZ

DAVA DİLEKÇESİNDEKİ TALEPLER:

Davacı tarafından tanzim olunan dava dilekçesinde özet olarak;

a) Taraflar arasında ticari sözleşme olduğunu,

b) Davacı şirketin, Medical isimli ilacın ambalajlamasında meydana gelen sorundan ötürü, maddi ve manevi zarara uğradığını,

c) Üründe meydana gelen hatadan ötürü, masraflar yaptığını ve gelir kaybına uğradığını, iddia edilmektedir.

DAVACI VE DAVALI MÜVEKKİLİMİZ ARASINDAKİ HUKUKİ İLİŞKİ:

Davacı şirket ile davalı müvekkilimiz arasındaki hukuki ve fiili ilişkiyi Sayın Mahkemenize tarihsel olarak açıklamak isteriz:

1- Davacı şirketin, KLM unvanı adı altında faaliyet gösterdiği dönemde, müvekkilimizin de unvanı ABC A.Ş. dir.

2- Taraflar arasında, 05.02.20.. tarihinde, Fason Üretim Sözleşmesi akdedilmiştir. Sözleşme delillerimiz arasında ibraz edilecektir.

3- Davalı müvekkilimiz, taraflar arasında akdolunan sözleşme uyarınca, sözleşmede öngörülen ilaçların üretimini sözleşme tarihinden bu yana sorunsuz olarak gerçekleştirmektedir.

4- Müvekkilimiz, davacı şirketin talimatları ve sağlamış olduğu ambalaj malzemeleri uyarınca üretimi gerçekleştirip, ürünleri davacıya teslim etmektedir.

DAVA KONUSU İHTİLAFIN TEKNİK DETAYLARI:

Davacı, taraflar arasındaki Fason Üretim sözleşmesine istinaden üretilen Medical adlı ürünün, doğru olarak üretildiğini, doğru kutuya konduğunu, ancak blisterlarında (yani ilacın arka bölümündeki alüminyum folyo), bir diğer ürün olan Medimax100 mg drajeye ait folyo rulosunun kullanıldığını ve bu nedenle de hatalı üretimden meydana geldiğini, ilaçların blisterlarındaki hatadan ötürü toplatıldığını beyan etmiş ve konuyla ilgili olarak yapılan tespitler ve toplatma işlemine ilişkin belgeleri ibraz etmiştir.

Müvekkilimizce üretilen, 010.. seri numaralı yaklaşık 29.500 adet Medical Tabletlerin, yaklaşık olarak 9.000 Adetlik bölümünde, hatalı ambalaj tedarikinden ötürü, Medimax adlı ilaca ait blisterların bulunduğu, tespit edilmiş ve blister hatalarından ötürü ürünler müvekkilimizce iade alınarak imha edilmiştir.

***** KONUYU TEKNİK DETAYLAR YÖNÜNDEN İRDELERSEK;

1- Davalı müvekkilimiz ile davacı arasında imzalanan Fason Üretim Sözleşmesinin 5.3 maddesinde, üretilen ürünlerde kullanılacak ambalajların, davacı şirket tarafından tedarik edileceği kararlaştırılmıştır.

2- Taraflar arasındaki sözleşme gereği, davacı şirket, ambalajlamada kullanılacak alüminyum folyoları, Kartal Alüminyum Sanayi İç ve Dış Tic Ltd Şti (Kartal olarak ifade edilecektir.)’ndan temin edilmesine karar vermiş ve bu kapsamda müvekkilimizin Kartal’ten davacı şirketin temin ettiği alüminyum folyoları kullanmasını istemiştir. Müvekkilimiz ile Kartal arasında ticari bir sözleşme yapılmamış olup; davacı şirket ile aralarında tedarikçilikten ötürü anlaşma yapıldığı tahmin edilmektedir. Bu kapsamda, delil listemizde de bildirdiğimiz üzere, Kartal unvanlı ambalaj tedarikçisi ile Davacı şirket arasındaki ticari sözleşmelerin, ilgili şirketlerden celbini talep etmekteyiz.

3- Müvekkilimiz, davacı şirketin talimatları doğrultusunda, Kartal tarafından kendisine teslim olunan Alüminyum folyolar ile üretimini gerçekleştirmektedir. Bu kapsamda, dava konusu hatalı blisterlar da, davacı şirketin tedarikçisi Kartal tarafından müvekkilimize teslim edilmiştir. Yani, müvekkilimiz, kendi kendine blister tercihi yapmamış, kendisine davacı şirketin talimatları doğrultusunda Kartal tarafından teslim olunan alüminyum folyoları kullanmıştır.

**** Davacı şirket, dava dilekçesinde, ambalaj tedariğinin kendileri tarafından sağlandığını ve bu kapsamda tedarikçi şirketleri tarafından müvekkil üreticiye teslim edildiğine hiç değinmemiştir. Bu konuya değinilmemesinin, müvekkilimizin kusursuz olduğunun bilinmesinden kaynaklandığına hiç şüphemiz bulunmamaktadır.

4- Davacı ile müvekkilimiz, fason üretim sözleşmesi kapsamında, üretimden kaynaklanabilecek hatalarla ilgili olarak, pek çok kez görüşmüş ve üretim hatalarına dair alınabilecek teknik tedbirler müvekkilimizce davacıya izah edilmiştir.

Bu tedbirlerden, ilaçların blisterlarında meydana gelebilecek hatalara istinaden risklerin önüne geçebilmek adına, müvekkilimiz alt yapı olarak ambalaj makinelerinde teknik olarak gereken barkod okutma sistemini kurmuş olup çalıştırmaktadır. Ancak davacı, kendi sorumluluğunda olan ambalaj malzemesinde karışıklıkları önlemeye yönelik olarak çalıştırılan bu barkod okutma sistemini kullanmayı tercih etmemiştir.

5- Davacı şirket, üretim sırasında kullanılacak blisterların Kartal tarafından tedarik edilmesini ve blister (alüminyum folyo) kontrol sisteminin uluslararası alanda kabul gören ve Military Standards MIL-STD-105E, ve Türk Standartları Enstitüsü tarafından yayınlanan TS 2756 No’lu Standartlar ile yapılmasını kabul etmiştir.

**** Numune Alma ve Kontrol Uygulamasının teknik açıklaması basitçe ifade edilirse şu şekildedir:

Tedarikçiden, üzerinde ilaç adının yazılı olduğu baskılı alüminyum folyolar

koli içinde gelir. Her bir kolinin içerisinde 2 adet alüminyum folyo bulunmaktadır.

Bu folyolar, üretimde kullanılmak üzere kontrol edilirken, gelen ambalaj adedine ve yukarıda adı geçen Standartlara göre belirlenen sayıda koli açılarak içindeki alüminyum folyo kontrol edilir. Eğer bu folyolar, üretilen ürün için kullanılması gereken folyolar ise, üretime geçilir.

DAVACI ŞİRKET İLE SÖZLEŞME TARİHİNDEN İTİBAREN BU UYGULAMA İLE ÇALIŞILMIŞ VE KENDİLERİ BU UYGULAMAYA RIZA GÖSTERMİŞLERDİR. Yukarıda bahsedilen Barkod sistemi ile, teknolojik olarak göz ile kontrolü gerektirmeyen, tamamen alüminyum folyo üzerindeki kodları okuyarak makinelerin hataları tespit edebilmesi mümkün iken; davacı şirket tarafından bu sistem tercih edilmemiştir. Davacı şirket, bu sistem müvekkilimizin üretim hatlarında mevcut iken, sadece yukarıda açıklanan kontrol uygulamasını yeterli görmüştür. Bu durumda davacı, kolide bulunan diğer folyonun uygun olmaması gibi bir risk taşımasını, ayrıca alüminyum folyolar üzerindeki baskıların ilk bakışta ayırt edilemeyecek nitelikte çok benzer olmasından kaynaklanan farkın tespit edilememesi riskini kabul etmiştir.

6- Davacı şirket, ilaç sektöründeki tecrübesi itibariyle, müvekkilimizden kullanmasını talep ettiği sistemin, risk oluşturabileceğini, bu sistemle beraber Barkod sistemi tercih ettiği takdirde riski en aza indirebileceğini bilebilecek basiretli bir işverendir. Ancak davacı, müvekkilimizin üretim makinelerinde var olan ve olası karışma riskini yüzde yüz bertaraf eden bu barkod okutma sistemini kullanmayı talep etmemiştir.

7- Dava konusu olayda, müvekkilimize, yine davacı şirketin tedarikçisi Kartal tarafından Medical isimli ilacın blisterlarında kullanılmak üzere, alüminyum folyolar teslim edilmiştir.

Müvekkilimiz, davacı şirketin kabul etmiş olduğu yukarıda açıklanan numune alma ve kontrol yöntemleriyle, alüminyum folyoların kontrolünü gerçekleştirmiş ve üretime geçmiştir. Üretilen Medical isimli ilaçlar, davacı şirkete teslim edilmiş ve şirket tarafından kabul edilmiştir.

Ancak daha sonra, Medical isimli ilaçların bir kısmında, ilaçların blisterlarının, Medimaxisimli ilaca ait olduğu fark edilerek, piyasadan toplatılmış ve müvekkilimize iade edilmiştir.

8- Karışıklığın olduğu blisterlar arasındaki benzerlik yönünden:

Medical isimli ilacın blister’ı üzerindeki baskının yazı tipi, rengi, boyutu birebir Medimax isimli ilaç ile aynıdır. Delillerimiz arasında blister örnekleri ibraz edilecektir. Davacı şirket, bu blisterlar arasında, karışıklığa meydan verilebileceğini bildiği halde, ayırt edici hiçbir özellik sağlamamıştır.

Nitekim, dava konusu karışıklığın meydana gelmesinden sonra; müvekkilimiz şirketin talep ve baskıları sonucu, davacı şirket Medical ve Medimax isimli ilaçların blisterlarında ayırt edici olarak renk değişikliği yapmıştır.

Bu durum, davacı şirketin, basiretli bir işveren olarak, blisterlarda hata olma riskini bildiği halde gereken tedbirleri almadığını ve bu sebeple riskin oluşumuna sebebiyet verdiğini göstermektedir.

9- Olayın tespit edilmesini müteakiben, davalı müvekkilimiz, davacı şirket ve tedarikçisi Kartal nezdinde, sorunun nereden kaynaklandığına dair incelemeler yapmıştır.

Yapılan incelemelerde, müvekkilimizin çabaları sayesinde, sorunun Kartal’ten kaynaklandığı tespit edilmiştir. Zira; Kartal, alüminyum folyo üretimi sırasında, Medical ve Medimaxfolyolarını aynı anda üretip depoya sevkettiği için, kolileme sırasında folyoların karşımasına sebep olmuş; Medimaxfolyolarından 1 adet rulo, hatalı olarak, Medical kolisine konulmuştur. Müvekkilimizin yapmış olduğu kontroller sırasında da, gelen ambalaj adedine göre belirlenen sayıda koliden folyolar kontrol edildiğinden (kolilerin dışında Medical yazılıdır), doğru olan Medical folyosu seçilmiş ve bu nedenle diğer açılmayan kolilerdeki diğer folyoların bir tanesinin Medimax folyosu olduğu belirlenememiştir.

Kartal nezdinde yapılan incelemeleri ve blister karışıklığının tamamen Kartal’in hatalı kolilemesi sonucu oluştuğunu gösterir tespit raporları delillerimiz arasında ibraz edilecektir.

10- Tüm bu tespitler, davacı şirkete bildirilmiş ise de; davacı şirket kendi tedarikçisinin kusuru ile hatanın meydana geldiğini bilmesine rağmen, tedarikçisine rücu etmek yerine, müvekkilimizden taleplerde bulunmuştur.

11- Blister hatalarının tespit edilmesi ile birlikte, piyasadan ilaçların toplatılması, nakliye, imha ve sair tüm aşamalarda, davalı müvekkilimiz, üzerine düşen her türlü yükümlülüğü yerine getirmiş ve yapılan masrafları karşılamıştır. Masrafların karşılandığını gösterir belge ve faturalar, delillerimiz arasında ibraz edilecektir.

D- DAVACI ŞİRKETİN ÜZERİNE DÜŞEN YÜKÜMLÜLÜKLER YÖNÜNDEN:

Davacı şirket, gerek İş Sahibi ve gerekse ambalaj tedariğini sağlamakla yükümlü olan taraf olarak, üzerine düşen yükümlülükleri yerine getirmemiştir. Şöyle ki;

1- Davacı şirket, taraflar arasındaki sözleşme uyarınca, ambalaj malzemelerinin tedarikinden sorumludur. BU KAPSAMDA, AMBALAJ MALZEMELERİNDE MEYDANA GELEBİLECEK KUSUR, HATA VESAİR İŞLEMLERDE, ÖZEN YÜKÜMLÜLÜĞÜ DAVACI ŞİRKET ÜZERİNDEDİR. Davacı şirket ise, ambalaj malzemeleri ile ilgili olarak, hiçbir suretle denetim ve kontrol yükümlülüğünü yerine getirmemiştir.

2- Davacı şirket, ambalaj malzemesi tedariğini Kartal unvanlı şirkete devrettiğinden, bu şirketin kusuru ile meydana gelen hatadan ötürü, müvekkilimiz ile meydana gelen zarar arasındaki illiyet bağı kesilmiştir. Bu kapsamda, davacı şirketin, bir an için, zarara uğradığı kabul edilse dahi, bu zararı tazmin etmekle yükümlü olan taraf, müvekkilimiz değil; kusuru ile hatalı ambalaj malzemesi tedarik eden Kartal’tedir. Bu nedenle, dava dilekçesinde yer alan, müvekkilimizin zarardan sorumlu olduğuna dair talep ve iddiaların kabulü mümkün değildir.

3- Davacı şirket, müvekkilimizce üretilen malların, kendisine teslimi ile birlikte, malları KONTROL ETME YÜKÜMLÜLÜĞÜNÜ YERİNE GETİRMESİ GEREKİRKEN; BU YÜKÜMLÜLÜĞÜNÜ YERİNE GETİRMEMİŞ VE DİREKT OLARAK İLAÇLARIN PİYASAYA SÜRÜLMESİNE SEBEP OLMUŞTUR. Bu nedenle, davacı şirket, olayın meydana gelmesinde, tedarikçi Kartal ile müştereken kusurlu ve sorumludur. Bu nedenle, herhangi bir zarara uğradığı kabul edilse dahi; oluşan zarara kendi kusuru ile sebebiyet verdiğinden; kimse kendi kusurunda yararlanamaz ilkesi gereğince, tazminat talebinde bulunması hukuken mümkün değildir. Gerek Türk Ticaret Kanunu gerekse Borçlar Kanunu 359. Maddesi kapsamında, davacı şirket kontrol yükümlülüğünü yerine getirmediğinden, meydana gelen olayda asli olarak kusurludur.

4- Davacı şirket, teknik detaylarda izah ettiğimiz üzere, blister kontrollerinde riskleri bilmesine rağmen, basiretli bir tacir gibi davranmamış ve risklerin minimuma indirgenmesi için, TEKNİK İMKANLARDAN FAYDALANMAK YERİNE, MALİYETLERİN ALT SEVİYEDE TUTULABİLMESİ İÇİN, ESKİ TİP KONTROL AMBALAJ MALZEMELERİ VE KONTROL YÖNTEMLERİ KULLANMAYI TERCİH ETMİŞTİR. Bu durum, davacı şirketin hata riskini bildiği halde, bu riski tacir olarak göze aldığı ve kabullendiği sonucunu doğurmaktadır.

5-Davacı şirket, KULLANILAN AMBALAJ MALZEMELERİNDE, AYIRT EDİCİ ÖZELLİKLER KULLANMAYARAK, TEDARİKÇİYE BU ŞEKİLDE SİPARİŞ VEREREK, BLİSTERLARIN, İLK BAKIŞTA AYIRT EDİLMEYECEK RENK VE YAZI TİPİNDE OLMASINA SEBEP OLMUŞTUR. Hatta; olayın meydana gelmesinden sonra, müvekkilimizin yoğun baskısı ve uyarıları neticesinde Medical ve Medimax blisterlarında renk farklılığı yapmak suretiyle, karışıklığın engellenmesi için tedbir alınmıştır. Bu durum, davacı şirketin, yaşanan olay ile ilgili olarak riski öngördüğü halde; ilaç sektöründeki üretimin her türlü detayını bilmesine rağmen, gereken tedbirleri almadığını ispatlamaktadır.

6- Davacı şirket, teslim tarihinde kontrol yükümlülüğünü yerine getirmemekle birlikte, müvekkilimize TÜRK TİCARET KANUNU 25. MADDESİ KAPSAMINDA, YASAL SÜRESİ İÇİNDE AYIP İHBARINDA BULUNMAMIŞTIR. Bu nedenle, ayıp ihbarında bulunma mükellefiyetini yerine getirmeyen davacının, kendisine teslim olunan ürünlerden ötürü herhangi bir zararı oluşsa dahi, bu zarara katlanmakla yükümlü olacaktır. Aynı şekilde, Borçlar Kanunu 362. Maddesi kapsamında da, davacı şirket muayene ve ihbar yükümlülüğünü yerine getirmediğinden, kendi kusurundan doğan zararı müvekkilimizden talep edemez.

Tüm bu hususlar, meydana gelen karışıklığın, davalı müvekkilimizin kusuru ile değil; davacı şirket ve tedarikçisi Kartal unvanlı şirketin müşterek kusuru ile meydana geldiğini ispatlamakta olup; müvekkilimize atfı kabil bir kusur söz konusu değildir.

1- Davacı taraf, dava dilekçesinde, müvekkilimizin sözleşmeden ötürü, kalite kontrol yükümlülüğünün bulunduğunu ve bu yükümlülüğün yerine getirilmediğini iddia etmiş ise de; bu iddiaları kesinlikle kabul etmediğimizi bildiririz. Zira; müvekkilimizin, kontrol yükümlülüğü, ilacın kendisine verilen talimatlar ve malzemeler doğrultusunda üretimini ve teslimatını sağlamaktır. MÜVEKKİLİMİZ, DAVACI ŞİRKETİN KABUL ETMİŞ OLDUĞU KONTROL YÖNTEMLERİNİ EKSİKSİZ OLARAK UYGULAMIŞ VE HİÇBİR SURETLE İHMALİ DAVRANIŞTA BULUNMAMIŞTIR. BU HUSUS, HER TÜRLÜ TEKNİK İNCELEME İLE ORTAYA ÇIKACAKTIR.

Öte yandan, müvekkilimizin sorumluluğu, ürünlerin doğruve sağlığa uygun olarak üretimine ilişkindir. Dava konusu olayda, piyasadan toplatılan ürünler laboratuvar incelemelerinden geçmiş ve ilaçların kullanıma uygun olduğu, hiçbir suretle ilaç üretiminde sorun olmadığı kesin olarak tespit edilmiştir. Hata tamamen, müvekkile teslim edilen ambalaj için kullanılan alüminyum folyoların hatalı olmasından kaynaklanmaktadır. Müvekkilimiz, 2002 yılından bu yana her zaman olduğu gibi, davacı şirketin tüm talimatlarını uygulamak suretiyle, sözleşmeden doğan edimlerini yerine getirmiştir. Bu nedenle kontrol yükümlülüğünün kapsamı ve yükümlülüğün yerine getirilmediği yönündeki iddiaları kabul etmediğimizi bildiririz.

2- Özen borcunun yerine getirilmediğini yönelik beyanlar haksız ve mesnetsizdir. Zira; DAVACI ŞİRKET, MÜVEKKİLİMİZİN ÜRETİM VE KONTROL SİSTEMİNİ TÜM DETAYLARI İLE BİLMEKTE VE DÖNEMSEL OLARAK DA DENETLEMEKTEKİR. MÜVEKKİLİMİZ, ULUSLARARASI STANDARTLARA UYGUN OLARAK ÜRETİM YAPAN BİR ŞİRKETTİR. BU KAPSAMDA, TÜM ÜRÜNLER ZATEN İLERİ TEKNOLOJİ İLE ÜRETİLMEKTE VE BUNA BAĞLI OLARAK KONTROL SİSTEMLERİ GELİŞTİRİLMEKTEDİR. Ancak; davalı müvekkilimizin, davacı şirketin kabul ve talep etmediği sistemleri uygulama yükümlülüğü veya imkanı yoktur. Zira; davacı şirket ne talep ederse o şekilde imalatını yapmak durumundadır.

***** Nitekim, taraflar arasındaki sözleşmenin 6.maddesinde de, davacı şirketin uygun gördüğü imalat ve kalite kontrol sistemlerinin uygulanacağı öngörülmüş; davacının öngördüğü analiz ve kontrol sistemlerinin hatanın anlaşılmasında yeterli olmaması halinde, müvekkil şirketin meydana gelen hata veya zarardan sorumlu tutulamayacağı belirtilmiştir.

***** Örneğin, müvekkilimizin başkaca üretim yaptığı ilaç şirketleri, ambalaj kontrollerinde yukarıda değinildiği gibi, maliyetleri göze alıp, minimum risk ile üretim yapılmasını talep ederken; davacının bunu talep etmemesi halinde, kusur müvekkilimize değil davacıya ait olacaktır. Zira; burada öngörülebilir bir risk mevcuttur. Davacı bu riski bildiği halde kabul etmektedir. İlaç üretim piyasasındaki tüm uygulamaları bilmesine rağmen, görünüş açısından benzer oldukları için risk oluşturabilecek folyolarla üretimi seçen davacı, oluşan hata veya ayıptan ötürü, müvekkilimizin sorumluluğuna gidemez.

BORÇLAR KANUNU 361.MADDESİ KAPSAMINDA, DAVACI KENDİ EMİR VE TALİMATLARINDAN ÖTÜRÜ, MEYDANA GELEN AYIPTAN DOLAYI, MÜVEKKİLİMİZDEN HAK VE TAZMİNAT TALEBİNDE BULUNAMAZ.

Davacı taraf, dava dilekçesinde, meydana gelen hatadan ötürü, fazlaya ilişkin haklarını saklı tutarak toplam 1.247.230-TL maddi zararının oluştuğunu iddia etmiş ise de; belirtilen zarar kalemleri ve miktarı tamamen afaki ve fahiştir. Şöyle ki;

1- Davalı müvekkilimiz, ilaçların geri çekilme sürecinde, iyiniyetli ilişkiler ve halen ticari ilişkinin devam etmesinden ötürü; davacı şirkete gerekli her türlü teknik ve mali desteği vermiştir. MÜVEKKİLİMİZCE, İLAÇLARIN İMHA ve İMHAYA BAĞLI NAKLİYE GİDERLERİ KARSILANMIŞTIR. Bu nedenle, davacının, ilaçların toplatılması ve imhası sırasında masrafları karşılamak zorunda kaldığına dair beyan ve taleplerini kabul etmediğimizi bildiririz.

2- Davacı şirketin, ilacın piyasadan çekilmesi sonucu, tekrar tanıtım faaliyetleri yapmak zorunda kaldığı, bu nedenle işçilik maliyetleri, bölge müdürü ve mümessil ücretleri gibi işçilik maliyetlerine maruz kaldığı, eczane ziyaretleri için seyahat, kargo, telefon vesair masraflarının olduğu ve bunların müvekkilimizce karşılanması gerektiği yönündeki iddiaları da tamamen mesnetsizdir. Zira; davacı şirket, ilaç sektöründe faaliyet gösteren bir şirket olarak, zaten sürekli olarak gerek dava konusu ilacın gerekse başka ilaçların tanıtımını yapmaktadır. Bu nedenle, yapılan tanıtımlar, meydana gelen blisterlama hatasından değil; sektörün olağan sürecinden kaynaklanmaktadır. Davalı müvekkilimizin, davacı şirketin zaten sürekli olarak istihdam ettiği personeline yaptığı ödemelerden sorumlu tutulabilmesi hukuken mümkün değildir.

3-Davacının ciro kaybına yönelik iddiaları da mesnetsizdir. Şöyle ki;

a) Öncelikle, kabul anlamına gelmemek kaydıyla, bir an için davacının satış kaybı yaşadığı kabul edilse dahi; bu kayıpların tespitinde, iddia edildiği gibi Ciro rakamları esas alınamaz. Davacı şirketin, dava konusu Medical isimli ilaç ile ilgili olarak her türlü tanıtım, işçilik ve sair maliyetleri düşüldükten sonra şirkete kalan net kar miktarı tespit edilmelidir. Direkt olarak, ciro rakamlarına bağlı olarak zarar hesaplaması yapılamaz.

b) Davacı şirketin, Medical isimli ilaç ile ilgili olarak satış kaybı yaşayıp yaşamadığının tespiti için, sadece IMS raporları esas alınamaz. Zira; IMS RAPORLARI, İLAÇLARIN SADECE ECZANELERE SATIŞLARINI GÖSTERMEKTE OLUP; SATIŞ RAKAMLARININ TAM OLARAK TESPİTİNE ELVERİŞLİ DEĞİLDİR. BU NEDENLE, DAVACININ ZARARININ OLUŞTUĞUNU İDDİA ETTİĞİ DÖNEME AİT OLARAK, TÜM TİCARİ DEFTER VE KAYITLARININ, FATURALARININ İNCELENMESİ, BU SAYEDE NE MİKTARDA MEDICAL SATIŞI YAPTIĞININ TESPİT EDİLMESİ GEREKMEKTEDİR.

c) Davacı şirketin, kar kaybı olup olmadığının tespitinde, geçmiş senelerdeki satış rakamları ile bir sonraki yıl satış rakamları, yıl bazında değerlendirilmelidir. Zira; davacı şirket, ilaç satışları ile ilgili olarak, yıl bazında satış hedefleri belirlemekte ve buna bağlı olarak, davalı müvekkilimize ortalama olarak ürettireceği ilaç sayısını bildirmektedir.Bu nedenle, ilaç satışının düşüp düşmediği, ancak ve ANCAK SENELİK BAZDA YAPILACAK DEĞERLENDİRMELER VE DAVACI ŞİRKETİN HEDEFLERİ İLE TESPİT EDİLEBİLR.

d) Davacı şirketin, 20..-20..-20..-20.. (son dört yıl) yılları için, ortalama olarak satmayı hedeflediği ve bu kapsamda, müvekkilimize sipariş ön bilgisi olarak göndermiş olduğu bilgiler ve yazışmalar delillerimiz arasında ibraz edilecektir. Bu yazışmalardan tespit edileceği üzere, DAVACI ŞİRKET, HER YIL HEDEFLEDİĞİ VE TAHMİN ETTİĞİ SATIŞ RAKAMLARINI TUTTURDUĞU GİBİ, DAVA KONUSU BLİSTER KARIŞIKLIĞI DAHİ DİKKATE ALINDIĞINDA SENELİK HEDEFLERİ AYNI KALMIŞTIR. Tüm bu hususların, konusunda uzman bilirkişiler tarafından tespit edileceği kuşkusuzdur. Bu nedenle, dava dilekçesinde yer alan satış hedefleri ve kayıp bildirimleri, tamamen hayali rakamları içermektedir.

e) Davacı şirket, imha olunan ürünlerin maliyeti olan, 73.790-TL yi talep etmiş ise de; bu talepleri mesnetsizdir. Zira; Davalı müvekkilimiz, yaklaşık olarak 29.500 kutu üründen, sadece 9.568 adet ürün hatalı çıkmış; kalan kısım ise doğru ürün ve doğru blisterli olarak tespit edilmiştir. Davalı müvekkilimiz piyasadan toplatılan ürünlerle ilgili olarak gerekli laboratuar testlerini yaptıktan sonra, bunların yeniden piyasaya sürülmesinin uygun olacağını tespit etmiş olmasına rağmen; davacı şirket bu hususta olumsuz görüş bildirmiş ve MÜVEKKİL ŞİRKET YETKİLİLERİNE E-MAİL YOLUYLA 18.01.20.. TARİHİNDE, 17.229 ADET ÜRÜNÜN İMHA EDİLMESİNİ VE BU ÜRÜNLERİN TÜM MALİYETİNİ ÜSTLENDİKLERİNİ BİLDİRMİŞLERDİR.

Davacı şirketin, açık iradesi ile imha olunan ürünlerin maliyetini kabul ettiği sabittir. Buna rağmen, imha edilen ürünlerin tutarının dava dilekçesinde yeniden istenmesi, iyi niyetten uzaktır.

**** Davacı şirketin, imha edilen ürünlerin maliyetini üstlenmesi, meydana gelen hata ile ilgili olarak kusurlu olduklarının da, zımnen kabulü anlamına gelmektedir.

4- Kabul anlamına gelmemek kaydıyla; zararın varlığı araştırılırken yapılacak hesaplamalarda; Borçlar Kanunu 325.maddesi uyarınca, davacı şirketin dava konusu ilaçların satışları ile ilgili olarak yapmakla yükümlü olacağı harcamaların, tespit edilecek zarardan mahsup edilmesi gerekmektedir.

5- Öte yandan, davacı şirket müvekkilimize tebliğ etmiş olduğu 28.02.20.. TARİHLİ FATURADA, MEYDANA GELEN OLAYDAN ÖTÜRÜ MADDİ ZARARLARINI TALEP ETMİŞ VE FATURA BEDELİ OLARAK 306.800-TL BELİRLEMİŞTİR. Davacı şirketin, maddi zarar olarak öncelikle 306.800,00-TL talep etmesi, sonra ise işbu dava da 1.247.230-TL talepte bulunması, haksız çıkar amacı güdüldüğünü göstermektedir.

6- Davacı şirket, fahiş miktarda maddi tazminat talebinde bulunmaktadır. Talep olunan maddi tazminat, müvekkilimizin, dava konusu üretim işinden elden edeceği karı dahi geçecek miktarda hakkaniyetsizdir. Bu nedenle de, maddi tazminat miktarının kabul edilebilmesi mümkün değildir.

G- DAVACI ŞİRKETİN MÜSBET ZARAR TALEP EDİP EDEMEYECEĞİ YÖNÜNDEN: Davacı şirketin, müvekkilimizden kar mahrumiyetini de içerir şekilde müsbet zarar talep etmesi hukuken mümkün değildir. Zira; Yargıtay Hukuk Genel Kurulunun emsal içtihatlarına göre, müsbet zarar, ancak ifadan vazgeçildiğinde talep edilebilir. Oysa, davacı şirket, dava konusu ilaçların yeniden imal edilmesinden vazgeçmediği gibi, sözleşmeyi de feshetmemiştir. Bu kapsamda, aynen ifa seçimlik hakkını kullandığından, aynı anda tazminat talep etmesi imkansızdır. Bu açıdan da, maddi tazminat taleplerinin reddi gerekir.

H- DAVACI ŞİRKETİN MANEVİ ZARAR TALEPLERİ YÖNÜNDEN:

Davacı şirketin, manevi tazminat talebinin de, diğer talepleri gibi yasal şartlar oluşmadığından reddi gerekmektedir. Zira; manevi tazminat talep edilebilmesi için;

Davacı şirketi, manevi açıdan zararlandırıcı bir olay olması,

Bu olay ile müvekkilimiz arasında uygun illiyet bağının bulunması gerekmektedir.

Oysa; davacı şirketin, meydana gelen olay neticesi herhangi bir suretle ticari itibarı zedelenmediği gibi, Medical isimli ilacı ile ilgili olarak piyasada herhangi bir önyargı vs de oluşmamıştır. Bu nedenle, zararlandırıcı olay yönünden manevi tazminat talep edilemez.

Öte yandan, meydana gelen olay ile müvekkilimiz arasında uygun illiyet bağı yoktur. Zira; aradaki illiyet bağı, davacı şirketin ve ambalaj tedarikçisi Kartal´ın müşterek kusuru ile kesilmiştir. Bu nedenle, davalı müvekkilimizden, manevi tazminat talep edilmesi hukuka ve hakkaniyete aykırıdır.

TÜM AÇIKLANAN SEBEPLERİN TEKNİK VE HUKUKİ OLARAK DEĞERLENDİRİLEBİLMESİ İÇİN, TÜM DELİLLER TOPLANDIKTAN VE DAVANIN MAHİYETİ İTİBARİYLE TANIKLARIMIZ DİNLENDİKTEN SONRA; DOSYANIN KONUSUNDA UZMAN, İLAÇ ÜRETİMİ VE ECZA KONUSUNDA DENEYİMLİ, ÜRETİM TECRÜBESİ OLAN ECZACI, KİMYA MÜHENDİSİ, MALİ MÜŞAVİR VE HUKUKÇUDAN OLUŞAN BİLİRKİŞİ HEYETİ ARACILIĞIYLA ÜRETİM SAHASINDA KEŞİF YAPILMAK SURETİYLE, GEREK TEKNİK HUSUSLAR VE ÜRETİM YÖNÜNDEN GEREKSE MALİ KAYITLAR YÖNÜNDEN BİLİRKİŞİ İNCELEMESİ YAPTIRILMASINI TALEP ETMEKTEYİZ.

Yukarıda kısaca izah olunan nedenlerle, davalı müvekkilimizin, dava konusu olayda kusurunun bulunmaması, basiretli bir tacir olarak sözleşmeden ve yasalardan doğan her türlü yükümlülüğün eksiksiz yerine getirilmesi nedeniyle; davacı şirketin dava dilekçesinde yer alan taleplerinin reddini talep zorunluluğumuz doğmuştur.

HUKUKİ NEDENLER : TTK, B.K.,ilaç üretiminde Uluslararası alanda kabul edilen kontrol standartları, yönetmelikler ve ilgili tüm yasal mevzuat.

Eğitim teklifi almak için egitim@satinalmadergisi.com

Elektrikli mi, Hidrojenli mi? Otomotivin Geleceğini Şekillendirecek Rekabet ve Türkiye’nin Durumu

Dünya otomotiv sektörü uzun yıllardır iki seçenek arasında gidip geliyor. Elektrikli araçlar bugün için öne geçmiş görünse de hidrojen teknolojisi hızla olgunlaşıyor ve özellikle ağır taşımacılık ile uzun mesafeli ulaşımda elektriğin gerçek alternatifi olarak masaya oturuyor. Toyota’nın üçüncü nesil yakıt hücresi sistemini seri üretime taşıması, BMW ile kurduğu ortaklık ve Hyundai’nin bu alandaki kararlı duruşu, hidrojenin henüz bitmediğini gösteriyor. Türkiye ise bu dönüşümde seyirci kalmama kararını resmi belgelerle tescil ettirmiş durumda.

Toyota Üçüncü Nesille Yeniden Sahneye Çıkıyor

Toyota, Şubat 2025’te tanıttığı üçüncü nesil yakıt hücresi sistemini yalnızca bir konsept olarak bırakmadı. Şirketin resmi açıklamasına göre bu sistem, önceki nesle kıyasla yüzde 20 daha yüksek yakıt verimliliği ve iki katına çıkan dayanıklılık ömrüyle dikkat çekiyor. Dizel motorlarla kıyaslanabilir bir servis ömrüne ulaşan bu yapı, yük taşımacılığı, otobüs hatları ve uzun mesafeli ticari araçlar için gerçek bir seçenek haline geliyor. Toyota, sistemi Japonya, Avrupa, Kuzey Amerika ve Çin pazarlarına taşımayı en erken 2026 sonunda planladığını açıkladı. Bu hamlenin belki de en çarpıcı boyutu BMW ile yapılan ortaklık. İki dev, ortak geliştirdikleri yeni nesil yakıt hücresi sistemini müşterilere sunmak üzere üretime hazırlanıyor. BMW, bu ortaklık çerçevesinde ilk seri üretim hidrojenli modelini 2028’de çıkarmayı hedefliyor.

Toyota’nın yolcu araçlarındaki yüzü Mirai, 402 mil menzil ve 182 beygir güçle 2026 model yılını minimal bir güncellemeyle geride bıraktı. Asıl dönüşüm yolcu arabalarında değil, ağır araç ve ticari taşımacılık segmentinde yaşanıyor. Toyota, Kuzey Amerika’daki kendi parça dağıtım merkezine hizmet etmek üzere hidrojenli Sınıf 8 ağır kamyonları devreye almayı planlıyor. Bain and Company’nin değerlendirmesine göre hidrojenin gerçek rekabet alanı uzun mesafeli karayolu taşımacılığıdır. Bu segmentte batarya ağırlığı ve şarj süresi gibi elektrikli araçların yapısal sınırlamaları en belirgin biçimde kendini göstermektedir.

Pazar Büyüyor ama Elektriğin Gölgesinde

Küresel hidrojen yakıtlı araç pazarı bugün için hala küçük. Fortune Business Insights verilerine göre bu pazar 2025 itibarıyla 17 milyar dolar civarındaydı ve 2034’e kadar yüzde 34,5 yıllık büyüme oranıyla 245 milyar dolara ulaşması bekleniyor. Asya Pasifik bölgesi 2025’te pazarın yüzde 74’ünü oluşturuyordu. Japonya, Güney Kore ve Çin bu tablonun baş aktörleri. ABD’de ise tablo farklı. Dünyada 2024’te yaklaşık 13 bin hidrojen araç satılırken, elektrikli araç satışı 1,3 milyona yaklaştı. S&P Global Mobility’nin analizine göre bu oran 2037’ye kadar köklü biçimde değişmeyecek ve hidrojen araçların hafif araç segmentindeki küresel pay binde 2,2 ile sınırlı kalacak.

Öte yandan bazı büyük oyuncular hidrojenden çekilme kararı aldı. General Motors, yüksek maliyeti gerekçe göstererek HYDROTEC markalı yakıt hücresi programını 2024 sonunda kapattı. Mercedes, Volkswagen ve Stellantis da yolcu araçlarındaki hidrojen planlarını rafa kaldırdı ya da askıya aldı. Bu tablo, hidrojenin yolcu otomobilinde elektriğe karşı verdiği rekabetin bugün için kazanılamaz göründüğünü, buna karşın ağır taşımacılık, demiryolları, denizcilik ve sanayi uygulamalarında gerçek bir konuma oturduğunu ortaya koyuyor.

Maliyet Gerçeği: Hala Pahalı ama Fark Kapanıyor

Hidrojenli araç satın almanın önündeki en büyük engel maliyet. Toyota Mirai 51 bin 795 dolardan başlarken Hyundai Nexo 60 bin doların üzerinde fiyatlanıyor. MIT araştırmacılarının hesaplamalarına göre bir hidrojen aracının toplam sahip olma maliyeti, benzer benzinli araçtan yüzde 40, benzer elektrikli araçtan ise yaklaşık yüzde 10 daha yüksek seyrediyor. Bunun temel nedeni yakıt maliyeti. Californiya’da hidrojen kilogram başına 32 doları aşmış durumda ve dolum başı maliyet 200 dolara yaklaşıyor. Bu rakamla kilometre başı yakıt maliyeti elektrikli araçların çok üzerinde kalıyor. Uzmanlar bununla birlikte, ölçek büyüdükçe yakıt fiyatlarının gerileyebileceğini ve özellikle yeşil hidrojen üretim kapasitesi arttığında rekabet koşullarının değişeceğini vurguluyor.

Dolum altyapısı ise bugün için hidrojenin en zayıf halkası. ABD’de tüm hidrojen istasyonlarının yalnızca Californiya’da yoğunlaştığı ve bu sayının son yıllarda artmak bir yana azaldığı görülüyor. Shell gibi büyük şirketler düşük kullanım gerekçesiyle istasyonlarını kapattı. Buna karşın hidrojenin beş dakikadan kısa dolum süresi ve 400 mil üzeri menzil avantajı, özellikle uzun yol sürücüleri ve ticari filo operatörleri için elektrikli araçların önüne geçtiği somut avantajlar olmayı sürdürüyor.

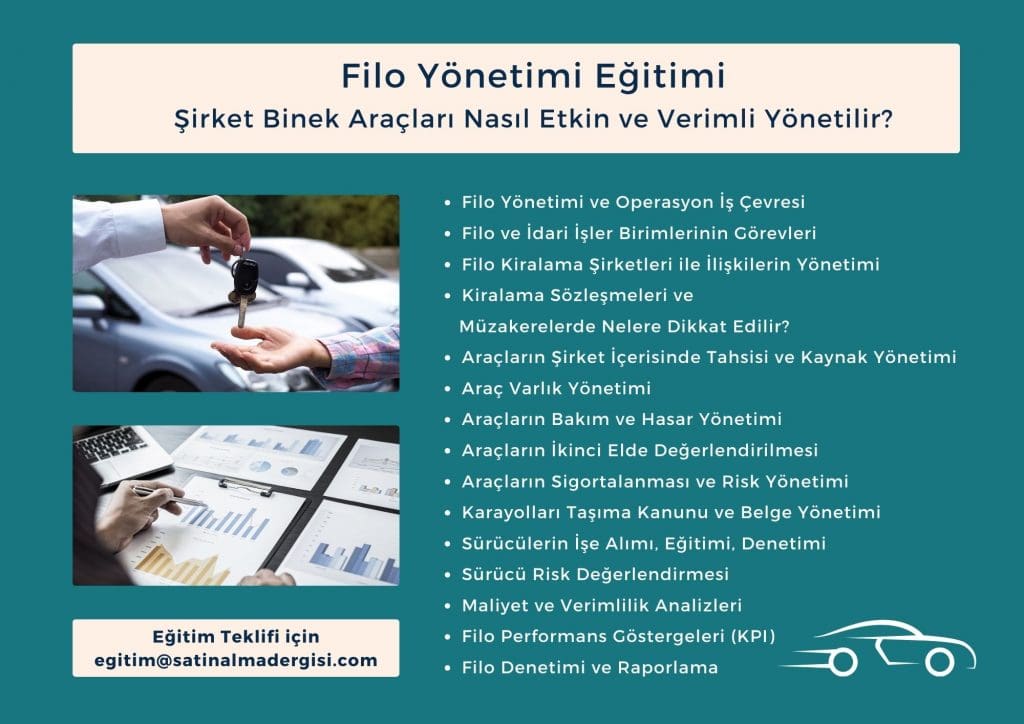

Filo Yönetimi Eğitimi, Binek Araç Kiralama, Satın Alma ve İdari İşler

Tedarik Zinciri Açısından Hidrojen: Farklı Bir Baskı

Hidrojenli araçlar tedarik zinciri açısından bakıldığında elektrikli araçlara göre anlamlı bir avantaj taşıyor. Elektrikli araçların bataryaları lityum, kobalt ve nikel gibi jeopolitik açıdan hassas hammaddelere bağımlıyken, yakıt hücreli araçlar bu bağımlılığı önemli ölçüde azaltıyor. Toyota’nın yeni nesil sisteminde de bu doğrultuda platin gibi değerli metal kullanımını minimize etmeye yönelik tasarım değişiklikleri öne çıkıyor. Nadir metal tedariğindeki aksaklıkların elektrikli araç üretimini etkilediği kriz dönemlerinde, hidrojenin üretim güvencesi açısından daha istikrarlı bir seçenek sunabileceği savunucuları tarafından sıkça dile getirilen bir argüman haline geliyor.

Lojistik operatörler ve filo yöneticileri açısından ise hidrojenin asıl cazip olduğu nokta çalışma sürekliliği. Ağır kamyon ve otobüs filosunda birkaç dakikalık dolum süresi, saatlerce bekleyen hızlı şarj istasyonlarına kıyasla operasyonel verimliliği doğrudan etkiliyor. Bu nedenle büyük lojistik şirketlerinin pilot uygulamaları, Amazon, INEOS ve Holcim gibi devlerin hidrojenli kamyon denemelerine dahil olması dikkat çekici. Avrupa Birliği’nin 2030 yılına kadar yeni şehir otobüslerini batarya ya da hidrojen güçlü olarak zorunlu kılması, tedarik zincirinin en önden etkilerini hissedeceği taşımacılık segmentinde hidrojenin önünü açıyor.

Türkiye’nin Tutumu: Strateji Belgede, Uygulama Yolda

Türkiye bu dönüşüme yabancı değil. Enerji ve Tabii Kaynaklar Bakanlığı’nın yayımladığı Hidrojen Teknolojileri Stratejisi ve Yol Haritası, 2053 karbon nötrlük hedefi kapsamında hidrojeni öncelikli alanlardan biri olarak tanımlıyor. Otomotiv tarafında Karsan, hidrojen yakıtlı araç çalışmalarını sürdüren başlıca yerli oyuncu olarak öne çıkıyor. Demiryolu alanında ise TÜRASAŞ ile İngiltere ihracat kredi kuruluşu UKEF arasında imzalanan protokol, yerli hidrojenli tren üretiminin temelini atıyor; çalışmalar Eskişehir’deki tesislerde yürütülüyor. Eskişehir Teknik Üniversitesi öğrencilerinin Shell Eco-marathon Europe’ta prototip hidrojen kategorisinde Avrupa dokuzuncusu olması ise akademik potansiyelin somut bir göstergesi.