Güncel Akademik Okumalar II: “Journal of Retailing”

Dr. Öğr. Üyesi İrfan AKYÜZ

Perakende dünyasının en köklü ve saygın dergilerinden birisi olan “Journal of Retailing” (Perakendecilik Dergisi) ile akademik okumalarımıza devam ediyoruz. New York Üniversitesi Perakende Yönetimi Enstitüsü tarafından 1925 yılında yayın hayatına başlayan dergi, yüz yılı aşkın bir süredir perakende sektörüne ışık tutmaktadır. Geçen ay olduğu üzere bu ayda da makaleler öz bir biçimde okuyucunun ilgisine sunulmaktadır. Yine erişilebilen en güncel çalışmalara yer verilmekte olup, okuyucuların “bizim” ve “onların” perakendesini yorumlamalarına katkı sağlanması hedeflenmektedir. Bu ay geçen aydan farklı olarak, makale adlarının Türkçe başlıklarına da yer verilecektir. Talep ve önerilerinize göre, önümüzdeki aylarda, mevcut format geliştirilmeye devam edilebilir. Keyifli okumalar…

Perakende dünyasının en köklü ve saygın dergilerinden birisi olan “Journal of Retailing” (Perakendecilik Dergisi) ile akademik okumalarımıza devam ediyoruz. New York Üniversitesi Perakende Yönetimi Enstitüsü tarafından 1925 yılında yayın hayatına başlayan dergi, yüz yılı aşkın bir süredir perakende sektörüne ışık tutmaktadır. Geçen ay olduğu üzere bu ayda da makaleler öz bir biçimde okuyucunun ilgisine sunulmaktadır. Yine erişilebilen en güncel çalışmalara yer verilmekte olup, okuyucuların “bizim” ve “onların” perakendesini yorumlamalarına katkı sağlanması hedeflenmektedir. Bu ay geçen aydan farklı olarak, makale adlarının Türkçe başlıklarına da yer verilecektir. Talep ve önerilerinize göre, önümüzdeki aylarda, mevcut format geliştirilmeye devam edilebilir. Keyifli okumalar…

a) Subtle glamour as an affective force in a non-exclusive retail brandscape

(Özel olmayan perakende marka ortamında duygusal bir güç olarak ince cazibe)

Yüksek kaliteyi makul bir fiyatla tüketiciye daha iddialı ve üstün bir alışveriş deneyimi ile sunmak mümkün müdür? İngiliz The White Company örneğinden hareketle, markanın 16 adet müşterisi ile derinlemesine görüşmeler yapılmış, saha gözlemleri, markanın web-sitesi ve sosyal medya analizleri ve katalog incelemeleri gerçekleştirilmiştir. “İnce cazibe”nin estetikle buluşması sayesinde, markanın orta sınıfa uygun fiyatlı ürünler sunması ve rakiplerinden farklılaşması sağlanabilmektedir. Cazibenin miktarı abartılırsa, yani marka tüketici zihnindekinden ve pazardaki konumundan daha üst bir yere taşınmaya kalkılırsa, başarının yerini başarısızlık alacaktır.

b) Depicting a holistic picture of the impact of conflict delistings: Consequences beyond the involved brands, retailer and categories

(Çatışma nedeniyle listeden çıkarılan ürünlerin etkisine dair bütüncül bir tablo çizmek: İlgili markalar, perakendeciler ve kategorilerin ötesindeki sonuçlar)

Perakendecilikte raflarda yer almak için gerçekleştirilen müzakerelerin başarısız olması durumunda, söz konusu çatışmalardan kaynaklı en temel sonuçlardan birisi üretici markalarının listeden çıkartılmasıdır. Bu durum sadece ilgili markaları, perakendecileri ve kategorileri değil, aynı zamanda ilgisiz markalar, perakendeciler ve kategoriler için de sonuçlar doğurabilmektedir. Araştırma, Belçika hızlı tüketim malları(FMCG) pazarında büyük bir perakendeci ile bir üretici arasındaki çatışma sonucunda, ürünlerin raflardan kaldırılmasının ilgili ve ilgisiz tarafların farklı kombinasyonları üzerindeki satış etkilerini incelemektedir. Elde edilen bulgulara göre, ilgisiz perakendeciler kazanç sağlarken, ilgili perakendeci zarar görmektedir. Ayrıca ilgili perakendecinin yüksek fiyat, yüksek promosyon seviyesi ve birçok özel etiketli markaya sahip olduğu (çatışma kaynaklı listeden çıkarma işleminden önceki rekabete göre) ilgisiz kategorilerde daha düşük kayıplar yaşandığını ortaya koymuştur.

c) Resolving paradoxical tensions during business model innovation for sustainability in retailing: The role of the ecosystem

(Perakendecilikte sürdürülebilirlik için iş modeli inovasyonu sırasında paradoksal gerilimleri çözme: Ekosistemin rolü)

Kapsamlı ve acil niteliğindeki çevresel ve toplumsal zorlukların yanı sıra sürdürülebilirliğe giden yolun zorluğu, perakendecilerin iş modellerini (İM) zorlamaktadır. Araştırmacılar, perakendecilerin sürdürülebilirlik için İM inovasyonu sürecinde farklı gerilimlerle nasıl başa çıktıklarını net bir şekilde cevaplamamışlardır. Sürdürülebilirlik hedefini açıkça ortaya koyan üç adet Avrupalı perakendeci ile yedi yıl süren çoklu vaka çalışmalarına dayanan mevcut araştırma, perakendecilerin bu süreçte karşılaştığı farklı gerilimleri ve bunları çözmek için aldıkları kararları vurgulamaktadır.

Perakendecilikte sürdürülebilirlik için bir iş modeli uygulamak için gerekli üç aşama belirlenmiştir. İlk aşamada, sürdürülebilirlik girişimlerinin geleneksel İM’e eklenmesi gerilimler yaratır; bunların sadece bazıları orta düzey yöneticiler tarafından günlük faaliyetlerinde çözülebilir. Diğerleri devam eder ve paradoksal gerilimleri temsil eder. İkinci aşamada, sahiplerin ve üst düzey yöneticilerin geleneksel İM’in özünü değiştirmek için resmi olarak katılımı, ekosistem düzeyinde stratejik eylemlere izin vererek paradoksları çözebilir. Üçüncü aşamada, ekosistem düzeyindeki eylemler, sürdürülebilirlik için iş modelini uygulamak amacıyla geleneksel paydaşlarla ilişkilerin yenilenmesini ve yeni paydaşlarla yeni ilişkilerin başlatılmasını içerir. Perakendecilikte sürdürülebilirlik için iş modeli inovasyonunun özel bir özelliği ise, mağazaların ekosistemde önemli roller üstlenip, döngüsellik için yerel merkezler olarak işlev görebilmesidir.

d) Leveling up retail: How retailers and brands thrive in the video game ecosystem

(Perakendeciliği bir üst seviyeye taşımak: Perakendeciler ve markalar video oyun ekosisteminde nasıl başarılı oluyor?)

180 milyar doların üzerinde değere sahip küresel video oyun endüstrisi, perakendecilerin 3,2 milyardan fazla küresel oyuncuyla bağlantı kurmasına olanak tanıyan güçlü bir tüketici etkileşim platformu haline geldi. Video oyun ekosistemine ilişkin son araştırmalara rağmen, perakendecilerin ve markaların tüketicilerle nasıl etkileşim kurduğu ve bazen örtüşen rollerinin nasıl farklı stratejileri ve yetenekleri yansıttığı konusunda belirgin bir literatür boşluğu bulunmaktadır.

Önceki araştırmaların yanı sıra video oyuncularıyla yapılan 30 nitel görüşmeden yararlanarak, perakendecilerin ve markaların oyun içinde (örneğin, deneyim düzenleyicileri, arka plan daldırma kolaylaştırıcıları, hedef güçlendiricileri ve deneyim genişleticileri) ve oyun dışında (örneğin, içerik etkinleştiricileri, deneyim araçları, topluluk deneyimi sağlayıcıları ve duygusal yönlendirmeler) benimseyebilecekleri sekiz farklı rol tespit edilmiştir. Çalışmada elde edilen bulgular, perakendeciler ve markalar için sürükleyici tüketici deneyimlerini desteklemek, gerçeklikten sapmayı desteklemek, markaları yeni nesil tüketicilere hazırlamak ve değer yaratımını entegre etmek için video oyun ekosisteminin potansiyelini vurgulamaktadır. Bu kararları kolaylaştırmak için, perakendecilerin ve markaların bu alanda etkili bir şekilde etkileşim kurmalarında kusursuz entegrasyonu, değerin birlikte yaratılmasını ve şeffaflığı içeren bir çerçeve önerilmektedir.

e) Surprise, surprise: The dual impact of double discounting on consumer preferences

(Sürpriz, sürpriz: Çift indirimin tüketici tercihleri üzerindeki ikili etkisi)

Perakendeciler, satışları artırmak ve uzun vadeli karlılığı etkilemek için fiyat indirimlerinden yararlanırlar. Çoğu tek bir indirim sunarken, perakendeciler bazen çift indirim uygular; bu durumda zaten indirimli bir ürüne ikinci bir indirim daha eklerler (örneğin, %20 indirim artı ek %25 indirim). Çift indirim, küçük olsa bile, tek indirimden daha iyi performans göstermektedir. Önceki araştırmalar, tüketicilerin çift indirim sunulduğunda ya kazanç sayısını hesaplayarak, iki indirimin yüzdesini toplayarak ya da sunulan iki indirimin göreceli büyüklüğünü değerlendirerek bilişsel hesaplama yaklaşımı benimsediklerini gösterirken, mevcut araştırmada tüketici duygusal tepkilerinin oynadığı rolün de dikkate alındığı bir bakış açısı sunulmaktadır. Hesaplama hatası yaparak iki yüzdeyi toplayan tüketicilerin de, toplama hatası yapmayanların da çifte indirimi tercih ettiği görülmektedir. Tüketiciler, çifte indirimle ilişkili olarak “sürpriz” duygusu yaşıyor ve bu duygusal tepki, tüketicilerin yaptığı hesaplama hatalarının, bilişsel ihtiyacın ve şansın ötesinde değerlendirmeleri etkiliyor.

Amerika merkezli çalışmada, 7 farklı deneyi barındıran deneysel bir araştırma altyapısı tercih edilmiştir. Deneylere ortalama 300 ve üzerinde katılımcı katılırken, dizüstü bilgisayar, TV ve lisanslı üniversite giysisi gibi ürünlerden yararlanılmıştır.

f) Warming up to private labels: Temperature impacts private label performance

(Özel markalara ısınma: Sıcaklık, özel markaların performansını etkiler)

Özel markalı ürün satışları, ABD’de satılan tüm tüketici ambalajlı ürünlerin yaklaşık %20’sini (199 milyar dolarını) temsil ediyor. Perakendecilerin özel markalı ürün programlarına on yıllardır yatırım yapmasına rağmen, bu markalar genellikle rakip ulusal markalara göre daha az güvenilir bulunuyor. Mevcut araştırma, tüm satış ortamlarında mevcut olan atmosferik bir faktörün -sıcaklığın- tüketicilerin markalar arasında seçim yaparken, güvene olan bağlılığını azaltarak özel markalı ürün performansına nasıl fayda sağladığını inceliyor. Dört çalışmada, yazarlar, sıcak (soğuk olana kıyasla) sıcaklıkların, ulusal markaların sahip olduğu marka güveni avantajını azalttığı için, ulusal markalara göre özel markalı ürün tercihini ve seçimini artırdığını gösteriyor. Dahası, bu sürecin tüketicilerin özel markalı ürünlerdeki risk algılarına bağlı olduğu gösteriliyor. Perakendeciler, zaman içinde ve farklı yerlerde ürün çeşitlerini dinamik olarak optimize etmeye çalışırken, bu bilgiler perakendecilerin hem hava koşullarına nasıl yanıt verebilecekleri hem de sıcaklığı nasıl manipüle edebilecekleri konusunda stratejik rehberlik sağlıyor.

g) Presenting a typology of virtual reality (VR) in retailing: A construal level theory and heuristic-systematic model perspective

(Perakendecilikte sanal gerçekliğin (VR) tipolojisinin sunumu: Yorumlama düzeyi teorisi ve sezgisel-sistematik model perspektifi)

Sanal gerçeklik (VR), perakendecilikte önemli bir potansiyele sahip olmasına rağmen, perakendeciler genellikle tüketici tepkilerini artıran VR deneyimleri oluşturma konusunda net bir rehberden yoksundur. Bu çalışma, öncelikle sistematik bir literatür taramasıyla başlayarak bu boşluğu gidermeyi amaçlamaktadır. Literatürde çelişkili bulgular olsa da, VR deneyimleri bilgi işlemeyi nasıl etkilediklerine, sundukları değere ve tüketici tepkileri üzerindeki etkilerine göre farklı türlere ayrılmaktadır. VR perakende deneyimi tipolojisi VR deneyiminin amacı (nitelik odaklı vs. fayda odaklı) ve kullanılabilirlik süresi (kısa vadeli vs. uzun vadeli) olmak üzere yazarlar tarafından önerilmektedir. Bu yaklaşım, dört ana VR deneyimi türünü ortaya koymaktadır: işlemsel, bilgilendirici, kaldıraçlı ve derinleştirici. Yazarlar, gerçekleştirdikleri literatür taraması ve sundukları VR tipolojisinden hareketle, farklı perakendecilere farklı VR deneyim önerileri de sunmaktadırlar.

h) Adding good or removing bad: Consumer response to nutrition claims

(İyi olanı eklemek veya kötü olanı çıkarmak: Tüketicilerin beslenme iddialarına tepkisi)

Tüketiciler, gıda ambalajlarında sıklıkla ya sağlıklı besin maddelerinin eklenmesini (örneğin, “vitamin ilavesiyle”) ya da sağlıksız besin maddelerinin çıkarılmasını (örneğin, “artık daha az şekerli”) vurgulayan beslenme iddialarıyla karşılaşırlar. Peki bu iddialar tüketicileri farklı şekilde etkiliyor mu ve eğer öyleyse, neden? Bir meta-analiz ve yedi kontrollü deney aracılığıyla(ortalama katılımcı sayısı 300 ve üzeri), ekleme odaklı iddiaların, çıkarma odaklı iddialara kıyasla sürekli olarak daha güçlü davranışsal niyetlere yol açtığı tespit edilmiştir. Deneylere göre, bu etkinin kısmen, eklenmiş (çıkarılmış olana kıyasla) besin maddeleri içeren ürünlerin daha yüksek algılanan değerinden kaynaklandığını göstermektedir. Bu bulgular, pazarlamacıların ve politika yapıcıların, ekleme iddiaları yoluyla daha sağlıklı gıdaları daha etkili bir şekilde tanıtabileceğini göstermektedir.

i) Digital lead generation platforms: Rightsizing the seller base

(Dijital müşteri adayı oluşturma/kazanma platformları: Satıcı tabanını doğru boyutta tutma)

Bu makale, kullanıcıların birden fazla perakendeciden ürünleri keşfetmelerine olanak tanıyan, giderek popülerleşen bir yöntem olan Dijital Potansiyel Müşteri Oluşturma Platformlarını (DLGP’ler) tanıtmaktadır. Artan etkilerine rağmen, DLGP’lerin etkinliğini veya karlılığını nasıl yönetebilecekleri hakkında çok az şey bilinmektedir. Bu çalışmada, diğer dijital perakendecilik türlerine göre ayırt edici ve önemli yönlerini tartışılmakta ve satıcı tabanlarının boyutunu daha iyi yönetmek için veri merkezli yöntemler incelenmektedir. Özellikle, zengin bir özel veri kümesi kullanarak, platform yöneticileri için önemli bir konuya odaklanılarak, kullanıcı tıklama eğiliminin (UCP) itici güçleri incelenmektedir: “Sonsuz koridorlar” olduğunda tüketici tepkisi daha mı iyi, yoksa belirli bir zamanda aktif olan satıcı sayısı (“satıcı tabanı”) kategoriye özgü bir şekilde sınırlandırılmalı mı? Esnek bir parametrik olmayan modele dayanarak, sonuçlarımız satıcı tabanının UCP ile ters U şeklinde bir ilişkiye sahip olduğunu ve satıcı sayısının azlığı için potansiyel olarak ciddi sonuçlar doğurabileceğini göstermektedir. Çalışılan 10 ürün kategorisinin tamamında satıcı tabanının bu genel şekli belirgin olsa da her birinin ne sıklıkla uygun şekilde doldurulduğu konusunda önemli farklılıklar vardır; Otomobiller %60’ın üzerinde, Mobil Aksesuarlar ise sadece %5 oranında doludur.

j) Should customers of all brands be multichannel? Investigating the moderating role of brand tier

(Tüm markaların müşterileri çok kanallı olmalı mı? Marka kademesinin moderatör rolünün araştırılması)

Satış kanallarının hızlı genişlemesi, firmaların erişimi artırmasına ve müşteri kolaylığını geliştirmesine olanak tanırken, çok kanallı yönetime de karmaşıklık katmaktadır. Önceki çalışmalar genellikle çok kanallı müşterilerin daha karlı olduğunu varsayarken, bu durum her zaman böyle değildir. Çok kanallı kullanımın artmasının, ortalama olarak, daha düşük müşteri geliriyle ilişkilidir. Ancak, ilişki doğrusal değildir. Özellikle, orta düzeyde çok kanallı kullanımın en yüksek gelirleri ürettiği, düşük ve yüksek düzeylerde ise performansı düşürebildiği ters U şeklinde bir etki tespit edilmiştir. Ayrıca, bu etki marka kademesine göre değişmektedir: yalnızca orta kademe markalar artan çok kanallı davranıştan faydalanırken, düşük ve yüksek kademe markalar gelirde düz veya hatta negatif etkiler yaşamaktadır. Bu sonuçlar, marka kademeleri genelinde müşterilerin çok kanallı davranışının incelikli etkilerine dair yeni bilgiler sağlayarak, firmaların daha hedefli ve etkili çok kanallı stratejiler tasarlamasına, gelir artışını optimize etmesine ve çeşitli satış kanallarının yönetimiyle ilişkili karmaşıklıkları azaltmasına olanak tanır. Araştırma, küresel bir otel zincirine ait ikincil verilerden hareketle elde edilerek geliştirilen modele dayanmaktadır.

Dr. Öğr. Üyesi İrfan AKYÜZ

Kaynakça

Do Vale, G., Collin-Lachaud, I., & Lecocq, X. (2025). Resolving paradoxical tensions during business model innovation for sustainability in retailing: The role of the ecosystem. Journal of Retailing, 564-582.

Hardesty, D. M., Hasford, J., Farmer, A., & Kidwell, B. (2025). Surprise, surprise: The dual impact of double discounting on consumer preferences. Journal of Retailing, 601-620.

Ikonen, I., Aydinli, A., & Verlegh, P. (2025). Adding good or removing bad: Consumer response to nutrition claims. Journal of Retailing, 659-678.

Ketron, S., & Cowan, K. (2025). Presenting a typology of virtual reality (VR) in retailing: A construal level theory and heuristic-systematic model perspective. Journal of Retailing, 639-658.

Lobschat, L., Lesscher, L., Verhoef, P. C., & Lemon, K. N. (2025). Should customers of all brands be multichannel? Investigating the moderating role of brand tier. Journal of Retailing, 700-719.

Lundberg, J., & Chavez, D. E. (2025). Warming up to private labels: Temperature impacts private label performance. Journal of Retailing, 621-638.

Stevens, L., Maclaran, P., & van’t Riet, M. (2025). Subtle glamour as an affective force in a non-exclusive retail brandscape. Journal of Retailing, 523–542.

Vafainia, S., Breugelmans, E., Van Der Maelen, S., & Cleeren, K. (2025). Depicting a holistic picture of the impact of conflict delistings: Consequences beyond the involved brands, retailer and categories. Journal of Retailing, 543-563.

Vaid, S., & Feinberg, F. M. (2025). Digital lead generation platforms: Rightsizing the seller base. Journal of Retailing, 679-699.

Welden, R., Hewett, K., Yoo, K., Haenlein, M., Smith, K. M., Pauwels, K., … & Hulland, J. (2025). Leveling up retail: How retailers and brands thrive in the video game ecosystem. Journal of Retailing, 583-600.

Bir dijital platform büyük bir migrasyon sürecinden geçtiğinde, lansman sonrası kurulan “war room” genellikle teknik stabiliteye odaklanır.

Bir dijital platform büyük bir migrasyon sürecinden geçtiğinde, lansman sonrası kurulan “war room” genellikle teknik stabiliteye odaklanır.

4857 sayılı İş Kanunu’na göre, “İşçinin, işverenin güvenini kötüye kullanmak, hırsızlık yapmak, işverenin meslek sırlarını ortaya atmak gibi doğruluk ve bağlılığa uymayan davranışlarda bulunması” haklı nedenle tazminatsız derhal feshi gerektirir. İşçinin işyerinde hırsızlık yapması olayında söz konusu davranışın doğruluk ve bağlılık esaslarına aykırı olduğu şüphesizdir. İşçinin bu kapsamda ceza mahkemesinde yargılanması sonucunda delil yetersizliği nedeniyle beraat etmiş olması hukuk mahkemesini bağlamayacağı gibi işverenin haklı nedenle yaptığı feshi haksız fesih haline dönüştürmez.

4857 sayılı İş Kanunu’na göre, “İşçinin, işverenin güvenini kötüye kullanmak, hırsızlık yapmak, işverenin meslek sırlarını ortaya atmak gibi doğruluk ve bağlılığa uymayan davranışlarda bulunması” haklı nedenle tazminatsız derhal feshi gerektirir. İşçinin işyerinde hırsızlık yapması olayında söz konusu davranışın doğruluk ve bağlılık esaslarına aykırı olduğu şüphesizdir. İşçinin bu kapsamda ceza mahkemesinde yargılanması sonucunda delil yetersizliği nedeniyle beraat etmiş olması hukuk mahkemesini bağlamayacağı gibi işverenin haklı nedenle yaptığı feshi haksız fesih haline dönüştürmez.

Reşat BAĞCIOĞLU

Reşat BAĞCIOĞLU

Bazı savaşlar cephede kazanılır; ama faturası kasada ödenir. İran’a yönelik ABD-İsrail saldırılarının ilk günlerinde gördüğümüz tablo, tam da bu cümleyi doğruluyor. İran içinde çok sayıda noktaya yayılmış yoğun bombardıman, yüksek can kaybı iddiaları ve kritik komuta – kontrol kapasitesini hedef alan bir tempo.

Bazı savaşlar cephede kazanılır; ama faturası kasada ödenir. İran’a yönelik ABD-İsrail saldırılarının ilk günlerinde gördüğümüz tablo, tam da bu cümleyi doğruluyor. İran içinde çok sayıda noktaya yayılmış yoğun bombardıman, yüksek can kaybı iddiaları ve kritik komuta – kontrol kapasitesini hedef alan bir tempo.

Sağlık kurumlarında satınalma süreçleri çoğu zaman idari bir faaliyet olarak algılanır. Oysa hastanelerde tedarik zincirinin herhangi bir halkasında yaşanan bir günlük aksama, yalnızca operasyonel bir gecikme değil; klinik süreçleri, hasta güvenliğini ve kurumsal itibarı doğrudan etkileyen bir kriz anlamına gelebilir.

Sağlık kurumlarında satınalma süreçleri çoğu zaman idari bir faaliyet olarak algılanır. Oysa hastanelerde tedarik zincirinin herhangi bir halkasında yaşanan bir günlük aksama, yalnızca operasyonel bir gecikme değil; klinik süreçleri, hasta güvenliğini ve kurumsal itibarı doğrudan etkileyen bir kriz anlamına gelebilir.

“Patron” kelimesi bugün çoğu zaman bir sıfat gibi kullanılıyor; kimi zaman korkuyla, kimi zaman sitemle, kimi zaman da ironik bir tebessümle.

“Patron” kelimesi bugün çoğu zaman bir sıfat gibi kullanılıyor; kimi zaman korkuyla, kimi zaman sitemle, kimi zaman da ironik bir tebessümle.

Sağlık işletmelerinde lojistik faaliyetler, yalnızca malzeme temini ve depolama süreçleri olarak değerlendirilmemelidir. Bu faaliyetler hasta güvenliği, klinik süreklilik ve finansal sürdürülebilirlik üzerinde doğrudan etkiye sahiptir. Sağlık işletmelerinde lojistiğin temel yapı taşlarını “lojistiğin DNA’sı” kavramsal çerçevesi üzerinden ele almak ve lojistiğin stratejik rolünü ortaya koymaktır. Saha deneyimlerine dayalı gözlemler literatür bilgileriyle birlikte değerlendirilmiş doğru zaman, doğru stok, doğru süreç ve doğru insan faktörlerinin sağlık lojistiğinin genetik kodunu oluşturduğu sonucuna ulaşılmıştır.

Sağlık işletmelerinde lojistik faaliyetler, yalnızca malzeme temini ve depolama süreçleri olarak değerlendirilmemelidir. Bu faaliyetler hasta güvenliği, klinik süreklilik ve finansal sürdürülebilirlik üzerinde doğrudan etkiye sahiptir. Sağlık işletmelerinde lojistiğin temel yapı taşlarını “lojistiğin DNA’sı” kavramsal çerçevesi üzerinden ele almak ve lojistiğin stratejik rolünü ortaya koymaktır. Saha deneyimlerine dayalı gözlemler literatür bilgileriyle birlikte değerlendirilmiş doğru zaman, doğru stok, doğru süreç ve doğru insan faktörlerinin sağlık lojistiğinin genetik kodunu oluşturduğu sonucuna ulaşılmıştır.

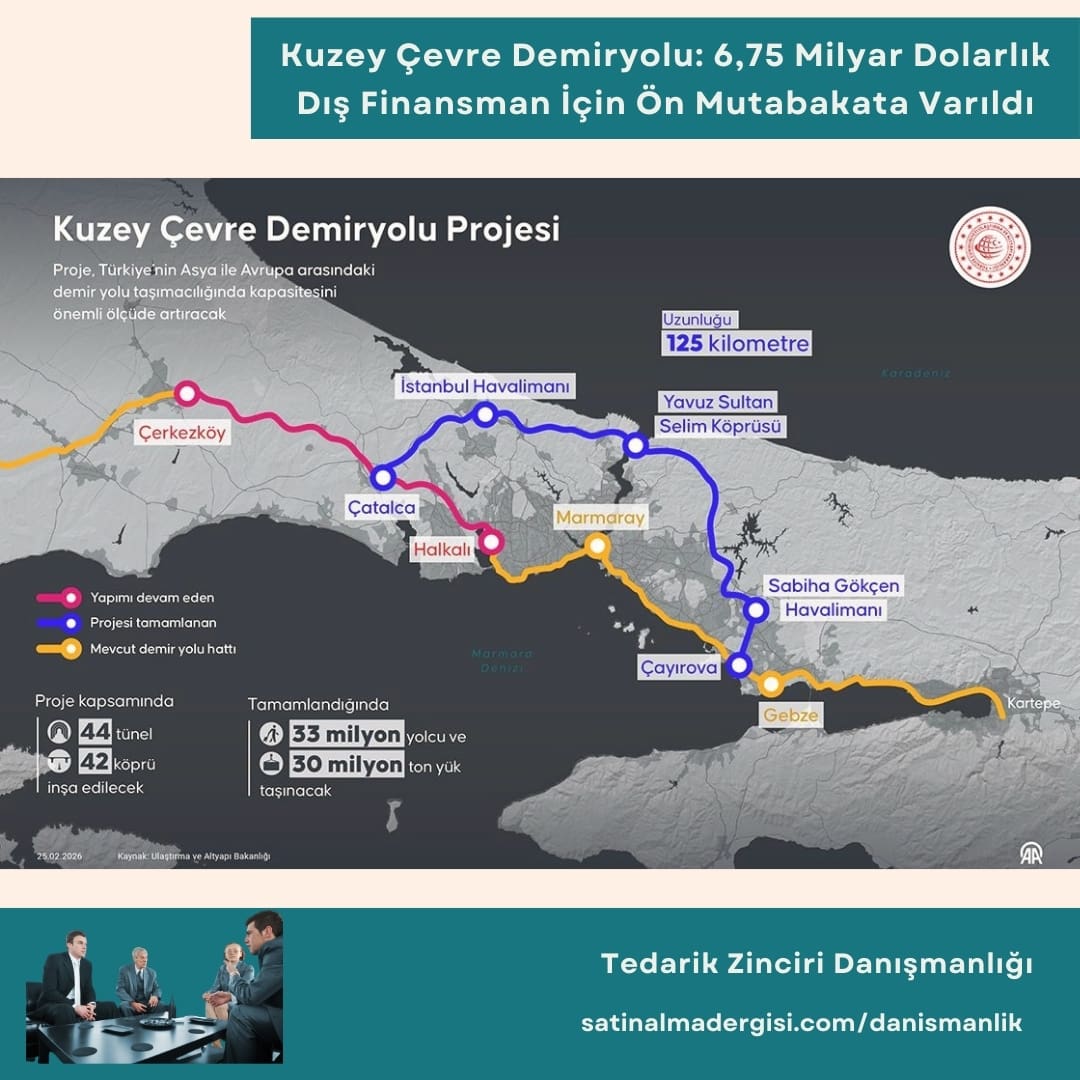

Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Yavuz Sultan Selim Köprüsü üzerinden geçecek 125 kilometrelik Kuzey Çevre Demiryolu Projesi için 6 uluslararası finans kuruluşuyla toplam 6,75 milyar dolarlık dış finansman konusunda ön anlaşmaya varıldığını açıkladı. Bu yıl içinde ihale sürecinin tamamlanması hedeflenen proje tamamlandığında, İstanbul Havalimanı ile Sabiha Gökçen Havalimanı ilk kez doğrudan raylı sistemle birbirine bağlanacak; hattın yıllık 33 milyon yolcu ve 30 milyon ton yük taşıma kapasitesi sunması öngörülüyor.

Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Yavuz Sultan Selim Köprüsü üzerinden geçecek 125 kilometrelik Kuzey Çevre Demiryolu Projesi için 6 uluslararası finans kuruluşuyla toplam 6,75 milyar dolarlık dış finansman konusunda ön anlaşmaya varıldığını açıkladı. Bu yıl içinde ihale sürecinin tamamlanması hedeflenen proje tamamlandığında, İstanbul Havalimanı ile Sabiha Gökçen Havalimanı ilk kez doğrudan raylı sistemle birbirine bağlanacak; hattın yıllık 33 milyon yolcu ve 30 milyon ton yük taşıma kapasitesi sunması öngörülüyor.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’nin C.2.maddesinde belirtilen ISO 15189 ve ISO 15189:2022 belgelerinin katılım belgesine yüklenmemesi nedeniyle değerlendirme dışı bırakılmalarının uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’nin C.2.maddesinde belirtilen ISO 15189 ve ISO 15189:2022 belgelerinin katılım belgesine yüklenmemesi nedeniyle değerlendirme dışı bırakılmalarının uygun olmadığı iddialarına yer verilmiştir.