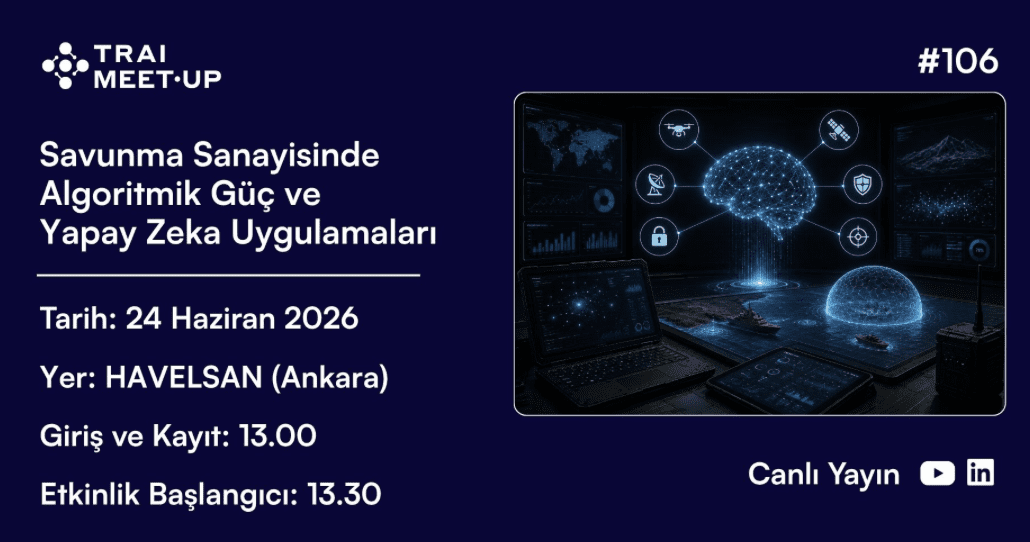

Savunma Sanayisinde Algoritmik Güç ve Yapay Zeka Uygulamaları

Türkiye Yapay Zeka İnisiyatifi olarak 2017 yılından beri her ayın üçüncü çarşambası gerçekleştirdiğimiz TRAI Meet-Up’ların bu ayki konusu “Savunma Sanayisinde Algoritmik Güç ve Yapay Zeka Uygulamaları” olacak.

Etkinlik kapsamında savunma sanayisinde algoritmik güç, yapay zeka uygulamaları ve bu alandaki güncel kullanım senaryoları ele alacağız.

Etkinlik Detayları:

Tarih: 24 Haziran 2026 Çarşamba

Giriş ve Kayıt: 13.00

Etkinlik Başlangıcı: 13:30

Mekan: HAVELSAN(Adres: HTK Konferans Salonu, Havelsan, Mustafa Kemal Mah. Şehit Öğretmen Şenay Aybüke Yalçın Cd. No:39)

Etkinliği ayrıca TRAI LinkedIn ve YouTube kanallarından canlı olarak izleyebilirsiniz.

Tarih: 24 Haziran 2026 Çarşamba

Kayıt ve Giriş: 13.00

Etkinlik Başlangıcı: 13.30

Yer: HAVELSAN, Ankara

→ 13:30 – 13:45 | Açılış Konuşması

Halil AKSU – TRAI Kurucusu

→ 13:45 – 14:00 | Açılış Konuşması: Savunma Sanayii ve Yapay Zeka

Murat ÇİZGEL – Siber Güvenlik ve Bilişim Sistemleri Daire Başkanı, Savunma Sanayii Başkanlığı

→ 14:00 – 14:20 | Harp Sahasında Yapay Zeka Dönüşümü

Özgür ÖZUĞUR – KKST ARGE ve Mühendislik Direktörü, HAVELSAN

→ 14:20 – 14:40 | ASELSAN’ın Dijital Dönüşümünde Yapay Zeka Teknolojileri

Mahmut ALMAS – Yapay Zeka ve Veri Mühendisliği Direktörü / Kıdemli Yönetici, ASELSAN

→ 14:40 – 15:00 | Havacılık ve Uzay Sanayisinde Yapay Zeka Uygulamaları

Mustafa AYAZOĞLU – Yapay Zeka ve Büyük Veri Direktörü, TUSAŞ

→ 15:00 – 15:20 | Roketsan Yapay Zeka Vizyonu ve Mevcut Çalışmalar

Bilge Kaan GÖRÜR – İleri Teknolojiler ve Yapay Zeka Modelleme Lideri, ROKETSAN

→ 15:20 – 15:40 | Savunma Sanayii Odaklı Yapay Zeka Kullanım Alanları

Taylan KELEŞ – BİTES Savunma Sistemleri

→ 15:40 – 16:00 | Kahve Arası & Networking

→ 16:00 – 16:20 | TÜBİTAK BİLGEM İLTAREN Bilişsel Elektronik Destek (ED) Çalışmaları

Muhammed Zahid ERDOĞAN – Başuzman Araştırmacı, TÜBİTAK BİLGEM İLTAREN

→ 16:20 – 16:35 | Savunma Sanayisinde Fizik Tabanlı Üretim Zekâsı

Dr. Erhan TURAN – Kurucu Ortak & CTO, Simularge

→ 16:35 – 16:50 | Konuşma başlığı güncellenecektir

Mehmet Ali ERDAL – Yönetim Kurulu Üyesi, MetaForm

→ 16:50 – 17:00 | Kapanış

Savunma sanayisinde yapay zekanın bugünkü uygulamalarını, yakın gelecekteki etkisini ve sektörün farklı alanlarındaki dönüşümünü birlikte değerlendireceğimiz bu buluşmada sizi de aramızda görmekten mutluluk duyarız.

Bir firmamız için, P 355 GH Çelik Sac alımı yapılacaktır. Hedef alım 1.000 (bin) tondur. Teslim yeri İstanbul’dur.

İlgili olan üretici ya da satıcıların, ödeme şekli, ürün spekleri ve istenilen ürün hakkındaki diğer standartlar için, aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

Teklif Vermek İçin;

SATINALMA DERGİSİ’ne abone ol.

Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK işlemlerini tamamla.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (750 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup, bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

Orta Koridor ve bağlantılı bölgesel ulaştırma projeleri, Türkiye açısından dikkatle izlenmesi gereken önemli bir stratejik çerçeve sunmaktadır. Bununla birlikte, bu projelerin sahada ne ölçüde gerçek bir ticari akışa, öngörülebilir transit süreye, rekabetçi maliyet yapısına ve sürdürülebilir yatırım mantığına dönüşebileceği konusu çoğu zaman sağduyulu biçimde tartışılmamaktadır. Harita üzerinde anlamlı görünen bir ekonomik koridor ile sahadaki gerçek işlerlik çoğu zaman aynı şey değildir.

Türkiye’nin coğrafi konumu kuşkusuz önemlidir. Ancak coğrafi konum tek başına ticari koridor ekonomisi üretmez. Bir hattın ekonomik ve ticari anlamda yükselebilmesi için karşılıklı ticaret tabanı, düzenli yük akışı, üretim ilişkileri, operasyon verimliliği, hukuki uyum, sigorta güvenliği, finansman kapasitesi ve küresel hizmet standardı gerekir. Başka bir ifadeyle mesele, yalnızca bir taşıma hattının nereden geçtiği değil; o hattın neden tercih edileceği, hangi yükleri ne sıklıkla taşıyacağı ve hangi koşullarda sürdürülebilir olacağıdır.

Tam da bu nedenle Orta Koridor tartışmalarında önce pratik sorulara açıklık kazandırmak gerekir: Dış ticaret müşterisi bu güzergâhı neden tercih edecektir? Transit süre ve toplam maliyet ne kadar öngörülebilir olacaktır? Alternatif güzergâhlara karşı somut avantajları nelerdir? Çin, Avrupa Birliği ve bölge ülkeleri bu hatta hangi ölçüde irade, sermaye ve ticari katkı koymaktadır? Bu sorulara net cevap verilmeden yapılan değerlendirmeler, stratejik analizden çok temenniye yaklaşma riski taşımaktadır.

Bu çerçevede Orta Koridoru yalnızca jeopolitik söylem üzerinden değil; ticari akış, müşteri davranışı, demiryolu gerçekliği, mevzuat ve operasyonel uyum farklılıkları, finansman, risk yönetimi ve rakip güzergâhlar üzerinden değerlendirmek gerekir. Esas mesele, “köprü ülke” söylemini tekrar etmek değil; gerçekten tercih edilen, taşıma maliyeti ve süresi verebilen, risk yönetebilen ve bütünsel olarak güven üretebilen bir lojistik sistem kurup kuramadığımızı sorgulamaktır.

1. Koridorun Ticari Gerçekliği: Akış, Yük ve Müşteri Tercihleri

Bir ulaştırma hattının ekonomik koridora dönüşebilmesi için önce düzenli ve sürdürülebilir yük hacmi üretmesi gerekir. Koridorun gerçek temeli harita değil, ticari akıştır. Ticaretin yönü, üretim coğrafyası, yükün niteliği, taşıma talebinin sıklığı ve iş sürekliliği oluşmadan yalnızca fiziksel bağlantı kurmak kalıcı bir lojistik üstünlük yaratmaz.

Bu nedenle ekonomik koridorun yük hacmi kendiliğinden ortaya çıkmaz; ayrıca sistematik biçimde geliştirilmelidir. Hatta düzenli yük verecek ülke-şirket sayısı, ithalat-ihracat ilişkisi, dağıtım ağı, lojistik servis sağlayıcıları ve ticari güven ortamı yoksa büyük ulaştırma vizyonları operasyonel ölçekte zayıf kalır. BALO projesi ve Türkiye-Avrupa RO-LA projesi gibi birçok girişim, olgunlaşamadan yarım kalmıştır. O nedenle bir koridorun geleceği, siyasi anlatıdan çok ticari tabanının gücüyle belirlenir.

Burada belirleyici unsur, stratejik söylemden çok müşteri davranışı ve operasyon aktörlerinin uyumudur. Dış ticarette müşteri deneyimi her şeydir. Bir ihracatçı, ithalatçı ya da taşıma işleri organizatörü açısından temel soru nettir: Bu hat daha güvenli midir, daha öngörülebilir midir, daha yönetilebilir midir? Böylesi büyük ulaştırma projelerinde kritik olan, sınır geçişlerinin, aktarmaların, liman bağlantılarının ve işletme akışının ne ölçüde disiplinli olduğudur. Transit süre veremeyen bir hat, dış ticarette güçlü bir satış argümanı üretemez. Oturmuş taşıma türleri ve güzergâhlar tercih edilir.

2. Operasyonel Gerçeklik: Demiryolu İşletme Kültürü ve Altyapı Modernizasyonu

Orta Koridor tartışmasının merkezinde uluslararası demiryolu ve diğer taşıma türleriyle entegrasyonlar yer almaktadır. Asya’dan Avrupa’ya uzanan demiryolu ağırlıklı koridorun çalıştırılması kısa vadede hiç de kolay değildir.

Geçiş ülkeleri arasında taşıma rejimleri bakımından hâlâ ciddi farklılıklar bulunmaktadır. Ortak belgeler ve ara çözümler geliştirilmiş olsa da hukuk, belge düzeni, sorumluluk alanları ve sınır prosedürleri bakımından tam uyumdan söz etmek güçtür. Bu durum taşıma mevzuatı, sorumluluk paylaşımı, süre yönetimi ve maliyet hesaplarını doğrudan etkilemektedir.

Teknik ve yapısal uyumsuzluklar koridor tartışmalarında çoğu zaman geri planda kalmaktadır. Harita üzerinde kesintisiz görünen hatların sahada aynı akıcılıkla işlemediği unutulmamalıdır. Bu nedenle altyapı modernizasyonu, yalnızca yeni hat yapımı olarak değil; geçiş noktaları, terminal kapasitesi, aktarma verimliliği ve işletme bütünlüğü içinde ele alınmalıdır.

Ülkemiz açısından ise demiryolu yük taşımacılığı, sınırlı bir operasyon alanı görünümündedir. Dış ticaret taşımalarında demiryolu kullanımı %1 civarındadır. Küresel çapta demiryolu omurgası olma iddiası, önce içeride ve komşu ülkelerle nasıl bir yük işletme disiplini kurulduğu sorusuyla birlikte değerlendirilmelidir.

Burada önemli ayrımı vurgulamalıyız: Yolcu ulaştırmasındaki çarpıcı başarı ile yük taşımacılığındaki kurumsal ve operasyonel yetkinlik aynı şey değildir. Hızlı tren, metro ya da yolcu hattı yatırımlarının dikkat çekici sonuçlar vermesi, aynı ölçüde yük taşımacılığı kültürü ve ticari disiplini oluştuğu anlamına gelmemektedir. Yük taşımacılığı; müşteri taahhüdü, satış, terminal yönetimi, blok tren planlaması, ekipman çevrimi, hasar süreçleri ve sınır koordinasyonu bakımından ayrı bir uzmanlık alanıdır.

Demiryolu yük taşımacılığı yalnızca altyapı değil, işletme kültürü ve pazarlama meselesidir. Hat yapmak stratejiktir; ancak hatların düzenli yük çekebilmesi, planlı tren akışı sunabilmesi, sınır ve aktarma noktalarında gecikmeleri azaltabilmesi ve müşteriye güvenilir hizmet standardı verebilmesi çok daha belirleyicidir. İşletme zafiyeti olan yerde, altyapı tek başına yeterli olmamaktadır.

3. Risk, Rekabet ve Yatırım İhtiyacı

Koridorların başarısı yalnızca taşıma kapasitesiyle değil, risk yönetimi ve kurumsal güven üretme kabiliyetiyle de ölçülür. Lojistik dünyasında güven, yalnızca taşımanın yapılmasıyla değil; sorun çıktığında hangi kuralların nasıl işleyeceğinin bilinmesiyle oluşur. Çok ülkeli ve çok rejimli bir hatta geçerli mevzuat ve sigorta kapsamı özel önem taşır. Bu nedenle hasar, kayıp, hırsızlık veya gecikme hâlinde uygulanacak rejim net olmalıdır. Bir koridorun ciddiyeti yalnızca iyi gün performansıyla değil, kriz anında nasıl işlediğiyle anlaşılır. Hukuki ve operasyonel belirsizlik, ticari güveni zayıflatır; ticari güvenin zayıfladığı yerde ise yük akışı sürdürülebilir nitelik kazanamaz.

Finansman sorusu da Orta Koridor tartışmasının en hayati başlıklarından biridir. Orta Koridor ve bağlantılı demiryolu yatırımları kısa vadeli ve düşük maliyetli girişimler değildir. Bu nedenle yalnızca güzergâhın değil; yatırım önceliklerinin, finansman kaynaklarının ve mevcut kaynağın ne ölçüde rasyonel kullanıldığının birlikte değerlendirilmesi gerekir.

Orta Koridorla ilgili aktörlerin, yani ülkelerin yaklaşımları da söylemden çok somut davranışlar üzerinden okunmalıdır. Özellikle Çin’e ayrı bir pencere açılmalıdır. Dünyanın üretim ve ticaret devi Çin’in Orta Koridoru bugünden tam anlamıyla sahiplendiğini söylemek pek mümkün değildir.

Türkiye merkezli Orta Koridor projesinin rakipleri de göz ardı edilmemelidir. TRACECA ekseni içinde Karadeniz havzasında Doğu-Batı arasında şekillenen liman ve intermodal bağlantılar, Türkiye güzergâhı açısından orta ve uzun vadeli ciddi rakiplerdir. Romanya ve Bulgaristan’ın Avrupa Birliği üyesi olması da bu rekabete ilave bir kurumsal ve ticari avantaj boyutu kazandırmaktadır. Romanya’nın Köstence Limanı ile Bulgaristan’ın Varna ve Burgaz bağlantıları da eklendiğinde, rekabet yalnızca coğrafi yakınlıkla değil; liman-demiryolu-karayolu entegrasyonu, kurumsal uyum ve Avrupa pazarına erişim kolaylığı üzerinden yeniden tanımlanmaktadır. Diğer taraftan Gürcistan’ın Poti ve Batumi limanları ile Anaklia derin deniz limanı projesi, bu ülkenin Karadeniz çıkışını daha iddialı bir lojistik üsse dönüştürme arayışını açıkça göstermektedir.

Ülkemiz açısından temel mesele yalnızca “biz de bu koridordayız” demek değildir; Türkiye güzergâhının neden daha hızlı, daha güvenilir, daha entegre ve daha tercih edilir olduğunu ticari ve operasyonel verilerle sürekli biçimde ispat edebilmektir. Lojistik dünyası ilk etapta şu soruyu sorar: “Siz ne ölçüde kullanıyorsunuz?”

Ülke olarak dış ticarette demiryolu yük payı %1’den %10’lara ulaştığında, tüm dünyaya Orta Koridorun verimliliğini anlatmak daha kolay olacaktır.

4. Türkiye’nin Güçlü Alanı: Çok Modlu Gelecek

Türkiye’nin ulaştırma ve lojistik vizyonu, bütün taşıma modlarında eşit ölçüde iddia üretmekten çok, en güçlü olduğu alanı merkeze alarak şekillenmelidir. Bu çerçevede bugün Türkiye’nin en görünür ve ölçülebilir üstünlük alanı havayolu taşımacılığıdır. İstanbul Havalimanı’nın küresel bağlantısallığı ile Türk Hava Yolları’nın yaygın ağ yapısı ve operasyonel kabiliyeti, Türkiye’yi havayolu taşımacılığında küresel arenada tartışmasız bir cazibe merkezi yapmıştır.

Bu nedenle Türkiye’nin oyun planı, bugünün somut gücünü esas almalıdır. İstanbul, havacılıkta lider bir merkez niteliği taşımaktadır. Stratejik kurgu ve oyun planı bu çekim gücünün etrafında inşa edilmelidir. Karayolu ve denizyolu ağları, liman bağlantıları, gümrük süreçleri ve üretim merkezleri bu merkezi destekleyecek biçimde bütünleştirildiğinde, Türkiye çok daha güçlü bir lojistik çarpan etkisi üretebilir. Demiryolunun da bu yapıya orta ve uzun vadede belirgin güç katması beklenmektedir. Ancak bunun için demiryolunun zamana, altyapı modernizasyonuna ve çok modlu taşıma entegrasyonu içinde olgunlaşmaya ihtiyacı vardır. Başka bir ifadeyle, demiryolu geleceğin önemli güç alanlarından biri olabilir; fakat bugünün stratejik merkezi İstanbul’un havayolu taşımacılığı gücüdür.

Sonuç ve Değerlendirme

Sonuç olarak Orta Koridor ve bağlantılı bölgesel ulaştırma projeleri, yalnızca jeopolitik heyecanla ya da sembolik haritalarla değerlendirilemeyecek kadar ciddi bir dış ticaret ve lojistik meselesidir. Türkiye açısından bu hatların taşıdığı stratejik anlam önemlidir; ancak stratejik önem ile ticari işlerlik aynı düzlemde ele alınmadığında, planlanan ile gerçekleşen arasında doğal olarak bir mesafe oluşmaktadır. Bugün sağduyulu yaklaşım, “köprü ülke” söylemini tekrar etmekten çok; yük üretebilen, risk yönetebilen, müşteri güveni oluşturabilen ve modlar arasında entegrasyon kurabilen bir sistem inşa etmeye odaklanmaktır.

Türkiye’nin havayolu taşımacılığında ortaya koyduğu somut bağlantısallık ve erişim gücü, bu bakımdan önemli bir referans sunmaktadır. Demiryolunun da orta ve uzun vadede bu yapıya belirgin güç katması beklenmektedir. Ancak bu katkının gerçek değere dönüşebilmesi, demiryolunun ticari akış, işletme disiplini, operasyon verimliliği ve çok modlu taşıma entegrasyonu içinde güçlendirilmesine bağlıdır. Kalıcı bölgesel etki de ancak bu şekilde mümkün olabilir.

ORTA KORİDOR VE TÜRKİYE: KISITLAR VE GERÇEKLİK.

Business Diplomacy dergisindeki yazım.

Business Diplomacy Magazine , Mayıs – Haziran 2026, Yıl:8, Sayı:40, s:76-79.

Otomotiv Sanayii Derneği, 2026’nın İlk 5 Aylık Verilerini Açıkladı!

Otomotiv Sanayii Derneği (OSD), 2026 yılının ilk 5 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre toplam üretim yüzde 10 gerileyerek 538 bin 718 adet olarak gerçekleşti. Geçen yılın ilk 5 aylık dönemine göre yüzde 20 düşüş yaşanan otomobil üretimi 301 bin 367 adet oldu. Traktör üretimiyle birlikte toplam üretim ise 547 bin 115 adet olarak gerçekleşti.

Ticari araç grubunda, yılın ilk 5 ayında üretim yüzde 6, ağır ticari araç grubunda yüzde 8 ve hafif ticari araç grubunda ise yüzde 6 artış gösterdi. Traktör üretimiyle birlikte toplam üretim 547 bin 115 adet olarak gerçekleşti. Mayıs ayında iş günü sayısının geçen yılın aynı ayına göre daha düşük olması sanayinin üretim ve ihracat rakamlarına yansıdı. Yılın ilk 5 ayında bir önceki yılın aynı dönemine göre toplam otomotiv ihracatı adet bazında yüzde 15, otomobil ihracatı ise yüzde 29 geriledi.

Bu dönemde, toplam ihracat 373 bin 825 adet, otomobil ihracatı ise 180 bin 849 adet düzeyinde gerçekleşti. 2026’nın 5 aylık döneminde toplam pazar geçen yılın aynı dönemine göre yüzde 8 azalarak 468 bin 507 adede ulaştı. Pazardaki daralmaya rağmen toplam taşıt araçlarında yerli araç payı yüzde 30’dan yüzde 34’e yükseldi. Bu dönemde, otomobil pazarı da yüzde 10 gerileyerek 356 bin 256 adetten kapandı. 2025 yılının ilk 5 aylık dönemine göre ticari araç pazarı, geçen yılın aynı dönemine paralel seyrederken; hafif ticari araç pazarı yüzde 2 arttı, ağır ticari araç pazarı ise yüzde 11 daraldı.

Türkiye otomotiv sanayisine yön veren 13 üyesiyle sektörün çatı kuruluşu konumunda olan Otomotiv Sanayii Derneği (OSD), 2026 yılının ocak-mayıs dönemine ait üretim ve ihracat adetleri ile pazar verilerini açıkladı. Buna göre, yılın ilk 5 aylık döneminde toplam otomotiv üretimi bir önceki yılın aynı dönemine göre yüzde 10 azalarak 538 bin 718 adet olarak gerçekleşti. Otomobil üretimi yüzde 20 gerileyerek 301 bin 367 adet olurken, ticari araç üretimi yüzde 6 artış gösterdi. Bu dönemde ağır ticari araç üretimi yüzde 8, hafif ticari araç üretimi ise yüzde 6 arttı. Bu dönemde, otomotiv sanayisinin kapasite kullanım oranı yüzde 61 olarak gerçekleşti. Araç grubu bazında kapasite kullanım oranları hafif araçlarda (otomobil + hafif ticari araç) yüzde 62, kamyon grubunda yüzde 57, otobüs-midibüs grubunda yüzde 67 ve traktörde yüzde 27 seviyesinde gerçekleşti.

İlk 5 Ayda İhracat 16,6 Milyar Doları Buldu!

Mayıs ayında iş günü sayısının geçen yılın aynı ayına göre daha düşük olması otomotiv sanayinin üretim ve ihracat rakamlarına yansıdı. Yılın ilk 5 aylık döneminde otomotiv ihracatı adet bazında geçtiğimiz yılın aynı dönemine yüzde 15 geriledi ve 373 bin 825 adet olarak gerçekleşti. Bu dönemde otomobil ihracatı bir önceki yılın aynı dönemine göre yüzde 29 gerilerken, ticari araç ihracatı yüzde 5 oranında arttı. Traktör ihracatı ise 2025 yılının aynı dönemine göre yüzde 20 artarak 5 bin 149 adet olarak gerçekleşti. Türkiye İhracatçılar Meclisi verilerine göre toplam otomotiv sanayi ihracatı, 2026’nın ilk 5 aylık döneminde toplam ihracattan aldığı yüzde 18 pay ile sektörel ihracat sıralamasında ilk sıradaki yerini korudu. 2026 yılı ocak-mayıs döneminde toplam otomotiv ihracatı, 2025 yılına göre yüzde 2 oranında artarak 16.6 milyar dolar oldu. Uludağ Otomotiv Endüstrisi İhracatçı Birliği (OİB) verilerine göre ilk 5 aylık dönemde otomobil ihracatı 2025 yılının aynı dönemine göre yüzde 8 azalarak 4,4 milyar dolar oldu. Ana sanayi ihracatı yüzde 1, tedarik sanayi ihracatı da yüzde 3 oranında arttı.

Pazarda Yerli Araç Payı Arttı!

2026’nın ilk 5 ayında toplam pazar, bir önceki yılın aynı dönemine göre yüzde 8 daralarak 468 bin 507 adet düzeyinde gerçekleşti. Bu dönemde, otomobil pazarında yüzde 10 oranında gerileme yaşandı ve 356 bin 256 adet oldu. Ticari araç pazarı ise yılın ilk 5 ayında, bir önceki yılın aynı dönemine paralel seyrederken; hafif ticari araç pazarında yüzde 2 artış, ağır ticari araç pazarında ise yüzde 11 gerileme görüldü. Pazardaki daralmaya karşın yerli araç payında artış yaşandı. 2026 yılı ocak-mayıs döneminde geçen yılın aynı dönemine göre yerli araç payı toplam taşıt araçlarında yüzde 30’dan yüzde 34’e, otomobilde yüzde 31’den yüzde 35’e, hafif ticari araçta yüzde 20’den yüzde 23’e, kamyonda ise yüzde 59’dan yüzde 66’ya yükseldi.

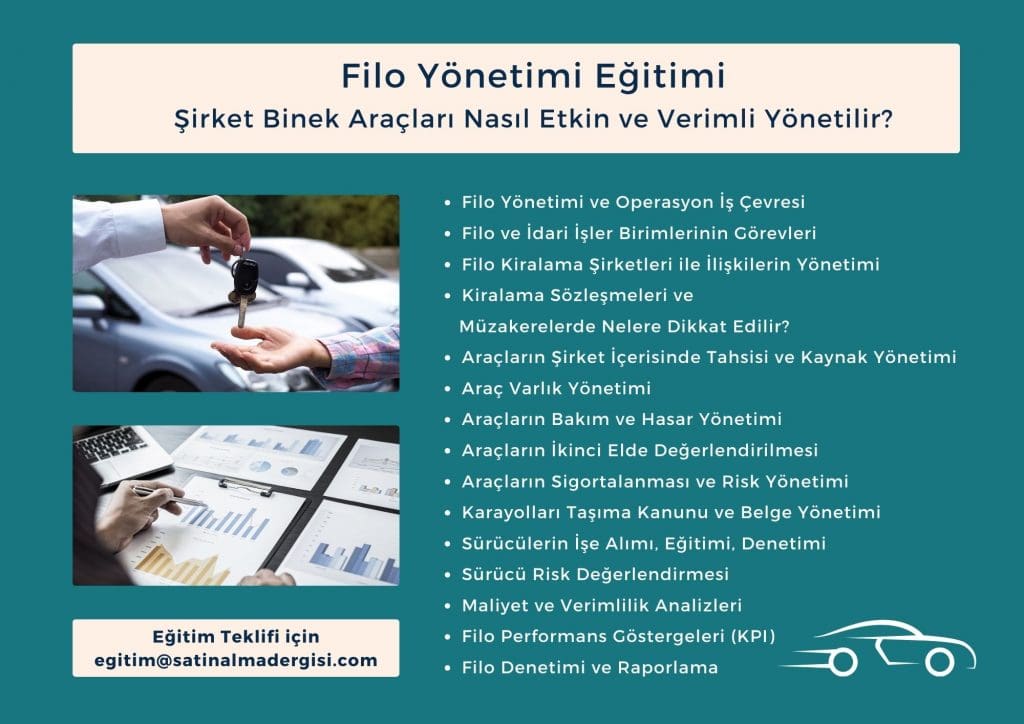

İŞ PROBLEMLERİNE ODAKLI EĞİTİMLER, ÖLÇÜLEBİLİR SONUÇLAR

EĞİTİM ve DANIŞMANLIK:

Kurumunuzun Filo Yönetimi, Turquality, satınalma ve tedarik zinciri fonksiyonunu sağlam, izlenebilir ve denetlenebilir bir kontrol yapısına kavuşturmak için eğitim ve danışmanlık hizmetlerimizle destek veriyoruz.

Fabrikanızda Bire Bir (1-1) Yönetici ve Grup Eğitimleri

Turquality, Satın Alma, Tedarik Zinciri Eğitimleri için tıklayınız.

Şirket eğitimlerinistandart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz. Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır. Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Sürdürülebilir Tedarikçi Bilgi Formu ve Kullanım Rehberi

Sürdürülebilirlik çalışmalarında temel konulardan biri, tedarikçilerden alınan verilerin düzenli, karşılaştırılabilir ve doğrulanabilir şekilde toplanmasıdır. Bu veriler, hem satınalma süreçleri hem de sürdürülebilirlik raporlaması açısından önemli bir temel oluşturur. Sürdürülebilir Tedarikçi Bilgi Formu ve Kullanım Rehberi, şirketlerin bu verileri daha sistematik, tutarlı ve uygulanabilir bir çerçevede yönetebilmesi amacıyla hazırlanmıştır.

Değer Zinciri ve Emisyon Hesaplama Rehberi için tıklayınız.

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ

VE YEŞİL SATIN ALMA ISO 20400 MAKALELERİ

Sürdürülebilir ve Sorumlu Tedarik Zinciri Yönetimi Eğitimi

Tedarik zincirleri artık yalnızca maliyet, kalite ve teslimat performansı ile yönetilmiyor. Şirketlerden çevresel etkilerini, sosyal sorumluluklarını, etik uygulamalarını ve tedarikçi ilişkilerindeki risklerini birlikte yönetmeleri bekleniyor. CSDDD Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi de bu beklentiyi daha görünür hale getiriyor.

Bu eğitim, sürdürülebilir ve sorumlu tedarik zinciri yönetimini değer zinciri bakışıyla ele alır. Satınalma, kategori yönetimi, tedarikçi seçimi, sözleşme yönetimi, lojistik, emisyon verisi ve tedarikçi performansı birlikte değerlendirilir. Amaç, tedarik zincirindeki çevresel, sosyal ve etik riskleri daha görünür, ölçülebilir ve yönetilebilir hale getirmektir.

Programda Kapsam 3 emisyonları yalnızca teknik bir karbon hesaplama konusu olarak ele alınmaz. Tedarikçi verisi, ürün karbon ayak izi, enerji kullanımı, malzeme seçimi, sevkiyat bilgileri, satınalma harcamaları ve değer zinciri kararlarıyla birlikte incelenir. Böylece katılımcılar, emisyon azaltım hedeflerinin satınalma ve tedarikçi yönetimiyle nasıl bağlantı kurduğunu görür.

Eğitimin güçlü odaklarından biri sorumlu tedarik zinciri yönetimidir. Tedarikçi davranış kuralları, etik kodlar, insan hakları, çalışma koşulları, çocuk işçi, zorla çalıştırma, ayrımcılık, taciz, iş sağlığı ve güvenliği, yolsuzluk, rüşvet, çıkar çatışması, hediye ve menfaat yönetimi sade ve uygulamaya dönük biçimde ele alınır.

Eğitim sonunda katılımcıların; sürdürülebilir ve sorumlu satınalma politikası oluşturma, tedarikçi sosyal uygunluk değerlendirmesi yapma, şikâyet ve ihbar mekanizmalarını kurgulama, sözleşmelere etik, sosyal ve çevresel yükümlülükler ekleme, tedarikçi denetimi ve düzeltici faaliyet planlarını yönetme konularında pratik bakış açısı kazanmaları hedeflenmektedir.

Program, şirketlerin sürdürülebilirlik yönetişimini güçlendirmeyi ve tedarik zinciri boyunca daha güvenilir, şeffaf ve sorumlu bir yönetim disiplini kurmayı amaçlar.

ISO 14064 Sera Gazı Hesaplama ve Doğrulama Standardı

ISO 14067 Ürün Karbon Ayak İzi Standardı

ISO 14046 Su Ayak İzi Standardı

ISO 26000 Sosyal Sorumluluk Standardı

LCA Yaşam Döngüsü Değerlendirmesi

EPD Çevresel Ürün Beyanı

PCF Ürün Karbon Ayak İzi

ISO 20400 Sustainable Procurement (Guide)

Yeşil Satınalma (Sürdürülebilir Tedarik)

Satınalma kararları karbon, enerji, su, atık ve kaynak kullanımı üzerinde doğrudan etkilidir.

Satınalma ekipleri sürdürülebilirlik hedeflerinin uygulayıcı gücüdür.

Sürdürülebilir satınalma politikası ve ISO 20400

Yeşil satınalma kriterleri

Kategori bazlı değerlendirme

Tedarikçi seçim kriterleri

Çevresel performans beklentileri

Kapsam 3 Emisyonları

Şirketlerin karbon etkisinin önemli bir bölümü değer zincirinde oluşur.

Tedarikçilerden gelen veri, karbon yönetiminin temel girdisidir.

Kapsam 3 emisyonları

Satınalma kaynaklı emisyonlar

Lojistik kaynaklı emisyonlar

Tedarikçi emisyon verisi

Faaliyet verisi toplama

Değer zinciri veri ihtiyacı

Sürdürülebilir Tedarikçi Geliştirme

Sürdürülebilirlik tedarikçiye sadece şart koşularak yönetilemez. Tedarikçinin ölçülmesi, izlenmesi ve geliştirilmesi gerekir.

Tedarikçi veri setleri

Tedarikçi performansı

Sürdürülebilirlik puanlama

İyileştirme planları

Emisyon azaltım hedefleri

Gün | Sorumlu Tedarik Zinciri Yönetimi

Sorumlu Tedarik ve Özen Yükümlülüğü

Sorumlu tedarik zinciri yönetimi; etik, insan hakları, çalışma koşulları ve güvenli iş ortamını merkeze alır. Amaç sadece doğru ürünü almak değil; doğru koşullarda üretilmiş ürünü almaktır.

Şirketler tedarikçilerinden hangi davranışları beklediğini açıkça tanımlamalıdır.

Bu kurallar, tedarikçi ilişkisinin etik çerçevesini oluşturur.

Etik kodlar

Tedarikçi taahhütleri

Uyum beklentileri

Yasaklı uygulamalar

Tedarikçi sorumlulukları

İnsan Hakları ve Sosyal Riskler

Tedarik zincirinde insan hakları tüm iş ortaklarının sorumluluğudur. Sosyal riskler şirketler için kırmızı çizgidir.

Çalışma koşulları

Adil ücret

Çalışma saatleri

Çocuk işçi

Zorla çalıştırma

Ayrımcılık

Taciz

Kötü muamele

İş Sağlığı ve Güvenliği

Tedarikçinin iş güvenliği performansı, alıcı şirketin sorumlu tedarik anlayışının parçasıdır.

Güvenli üretim, sürdürülebilir tedarikin temel şartıdır.

ISO 45001 İş Sağlığı ve Güvenliği Yönetim Sistemi

Güvenli çalışma ortamı

Kaza riskleri

Koruyucu önlemler

Tedarikçi iş güvenliği performansı

Etik Riskler ve Menfaat Yönetimi

Satınalma süreçlerinde güven esastır. Rüşvet, hediye, çıkar çatışması ve kişisel menfaat ilişkileri kurumsal güveni zedeler.

Yolsuzluk

Rüşvet

Çıkar çatışması

Hediye ve menfaat

Akrabalık ilişkileri

Tedarikçi Sosyal Uygunluk ve Risk Değerlendirmesi

Tedarikçinin sadece fiyatı ve kalitesi değil, çalışma koşulları ve etik uyumu da değerlendirilmelidir.Bu değerlendirme, sorumlu tedarik zincirinin kontrol mekanizmasıdır.

Tedarikçi öz değerlendirme

Belge kontrolü

Saha ziyareti

Risk sınıflandırması

Uygunluk takibi

Önleyici aksiyonlar

Şikâyet ve İhbar Mekanizması

Çalışanlar, tedarikçiler ve üçüncü taraflar güvenli şekilde bildirim yapabilmelidir.

Gizlilik ve misilleme yasağı, bu sistemin güvenilirliğini belirler.

Bildirim kanalları

Gizlilik

Misilleme yasağı

İnceleme süreci

Geri bildirim yönetimi

Sözleşme, Denetim ve Düzeltici Faaliyet

Sorumlu tedarik zinciri yönetimi sözleşmeye, denetime ve takip sistemine bağlanmalıdır.

Aksi halde iyi niyetli politikalar sahada karşılık bulmaz.

Etik hükümler

Sosyal hükümler

Çevresel hükümler

Denetim hakkı

Düzeltici faaliyet planı

Uygulama takibi

Sorumlu Satınalma Yönetişimi

Sorumlu satınalma kurumsal bir sistem olarak yönetilmelidir.

Politika, görev dağılımı, komite yapısı ve performans takibi birlikte çalışmalıdır.

Sorumlu satınalma politikası

Görev ve sorumluluklar

Komite yapısı

KPI performans göstergeleri

Raporlama

Anahtar Sözcükler:

CSDDD, Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi, Sorumlu Satınalma, sürdürülebilirlik, şikayet, ihbar, adil ücret, insan hakları, yönetişim, risk, risk değerlendirmesi, responsible procurement, sourcing, procurement, sustainability, sosyal uygunluk, etik, çevre, sosyal, çevresel, Değer Zinciri, Özen Yükümlülüğü, ayrımcılık, çeşitlilik, kapsayıcılık, tedarikçi, tedarikçi geliştirme, Sorumlu Tedarik Zinciri Yönetimi, Sürdürülebilir Tedarik Zinciri Yönetimi

1812- Yatırım Tabanlı Girişimcilik Destek Programı (BİGG Yatırım) Duyurusu

Bireysel Genç Girişim (BİGG Yatırım), teknoloji odaklı iş fikirlerinin katma değeri yüksek

şirketlere dönüşebilmesi için girişimcilere BİGG mükemmeliyet mührüyle beraber yatırım

desteği vermektedir.

TÜBİTAK tarafından belirlenmiş olan BİGG Uygulayıcı Kuruluşları, açılan çağrılar

kapsamında BİGG programı için başvuru kabul etmekte, hızlandırma eğitimleri ve mentörlük süresi sonunda TÜBİTAK değerlendirilmesine sunmaktadır.

BİGGist; Entertech İstanbul Teknokent yürütücülüğünde Biruni Teknopark, Teknopol İstanbul ve TÜRKSMD ortaklığında oluşturulan TÜBİTAK BİGG Konsorsiyumudur.

BİGG 2026-2 çağrısında TÜBİTAK ARDEB desteklerinden faydalanmış olan girişimci

adaylarına TÜBİTAK panel puanına ek olarak ödül puanı verilecektir. Ayrıca akademisyen,

öğrenci ve BİGG desteği ile kurulan firma sayısı Girişimci Yenilikçi Üniversite Endeksi’nde

Üniversite puanını toplamda %35 oranında etkilemektedir. Bu bağlamda, BİGG Yatırım desteği ile şirketleşmek isteyen ilgili üniversitelerden akademisyen ve öğrencilerin aşağıdaki adresten 88 numaralı BİGGist çağrısına başvuru yapmaları önemle duyurulur.

Fabrikadan Yetkinliğe: Çimento Sektörünün Yeni Sınavı Sahada Değil Ekipte

Çimento sektörünü konuşurken son yılların başlığı uzun süre karbon ve yeşil dönüşüm oldu. Düşük karbonlu üretim, alternatif yakıt ve emisyon hedefleri sektörün gündemini büyük ölçüde belirledi. Ne var ki bu hedeflerin sahadaki karşılığını yaratan asıl unsur, teknolojiyi çalıştıran insanın kendisi. Dünyada ve Türkiye’de sektör söylemi de tam bu noktaya, yeşil ve dijital dönüşümün insan boyutuna kayıyor. Yatırımın büyüklüğü değil, o yatırımı yönetecek yetkinliğin derinliği önümüzdeki dönemin gerçek ayrışma çizgisini belirliyor. Bu yazı sektöre dışarıdan gelen üç yeni gerekliliğin nasıl tek bir içsel gerekliliğe dönüştüğünü ele alıyor.

Dijitalleşme, fiyatlanan karbon ve artan şeffaflık baskısı ilk bakışta birbirinden uzak başlıklar gibi görünüyor. Üçü de farklı kapılardan giriyor ama hepsi aynı kapıya, yeniden tanımlanan iş gücü ve yetkinlik haritasına çıkıyor. Sektörün önümüzdeki dönemi, büyük ölçüde bu haritayı ne kadar hızlı ve doğru çizdiğine bağlı olacak. Çünkü her teknolojik ve düzenleyici değişiklik, sonunda bir öğrenme ve uyum talebine dönüşüyor.

Üçüz Dönüşümün Belirleyici Ayağı

Türkiye çimento sektörü artık dönüşümünü birbirini besleyen üç eksende okuyor. Yeşil dönüşüm, dijital dönüşüm ve insan odaklı dönüşüm aynı bütünün parçaları haline geldi. Bu üçlünün yeşil ayağı yıllardır yoğun biçimde konuşuldu, dijital ayağı son dönemde hızla görünür oldu, insan ayağı ise çoğu zaman arka planda kaldı. Oysa küresel veriler belirleyici ayağın insan olduğunu gösteriyor. Dünya Ekonomik Forumu’nun 2025 tarihli iş gücü araştırması, yeşil ve dijital dönüşümün önündeki en büyük engelin teknoloji ya da finansman değil beceri açığı olduğunu, işverenlerin yaklaşık üçte ikisinin bu açığı birinci sorun olarak gördüğünü ortaya koyuyor. Çekirdek mesleki becerilerin yaklaşık yüzde kırkının beş yıl içinde değişmesinin beklnediği bir ortamda, dönüşümü yönetecek insan kaynağı hazır olmadan hiçbir yol haritası tek başına işlemiyor.

Bu tablo çimento gibi sermaye ve enerji yoğun bir sanayide daha da keskinleşiyor. Üretim hattına giren her yeni teknoloji, onunla çalışacak yeni bir yetkinlik kümesini de beraberinde çağırıyor. Sektör bu nedenle dönüşümü artık yalnızca fabrika ve ekipman meselesi olarak görmüyor, doğrudan bir insan kaynağı meselesi olarak ele almaya başlıyor. Sonraki başlıklarda bu üç kuvvetin her birinin nasıl yeni bir yetkinlik talebi doğurduğunu ayrı ayrı görmek mümkün.

Dijitalleşme Sahaya İndikçe Değişen İş Tanımı

Çimento üretimi uzun süre ağır ve mekanik bir sanayi kolu olarak görüldü. Bugün ise yapay zeka, ileri proses kontrolü, dijital ikiz ve kestirimci bakım uygulamaları üretim hattını yeniden kurguluyor. Sektörün önde gelen üreticileri, fırın ve değirmen süreçlerini gerçek zamanlı veriyle yöneten sistemlere, iş sağlığı ve güvenliğini yapay zeka temelli izleme çözümleriyle güçlendiren uygulamalara geçiyor. Bu dönüşüm, makinenin kendisini yenilemenin ötesinde, makineyi çalıştıran kişinin iş tanımını kökten değiştiriyor. Vardiya operatörü giderek veriyi okuyan, yorumlayan ve karar süreçlerini besleyen bir role kayıyor.

Bu kayma, yeni bir yetkinlik kümesini zorunlu kılıyor. Veri okuryazarlığı, dijital araçlara hakimiyet ve sistematik düşünme artık yalnızca bilgi işlem biriminin değil, sahadaki teknik ekibin de temel becerisi haline geliyor. Aynı fabrikada aynı makineyi çalıştıran iki ekip arasındaki fark, bundan sonra makinenin markasından çok veriyi işe çevirebilen insanın yetkinliğinden doğacak. Sektörün dijital olgunluğu yükseldikçe, bu beceriye sahip olmayan kadroların açtığı boşluk da daha görünür hale geliyor. Dijitalleşme bir teknoloji yatırımı olarak başlasa bile, çok kısa sürede bir yetkinlik yatırımı sorusuna dönüşüyor.

Bu değişim yalnızca üretim hattıyla sınırlı kalmıyor. Bakım ekipleri kestirimci modellerin ürettiği uyarıları yorumlamak, kalite birimleri süreç verisini istatistiksel olarak okumak, laboratuvar kadroları ise dijital analiz araçlarını kullanmak durumunda kalıyor. Otomasyonun arttığı her noktada insan, rutin işin yükünden kurtuluyor ama karar ve yorum yükünü daha fazla üstleniyor. Bu nedenle dijitalleşme çoğu zaman sanıldığı gibi kadroyu küçültmüyor, çıtayı yükseltiyor. Sektörün asıl darboğazı makineyi kurmak değil, o makineyle birlikte düşünebilen ekibi yetiştirmek olarak ortaya çıkıyor.

Karbon Bir Maliyet Kalemine Dönüşürken

Karbon, çimento sektörü için artık yalnızca bir çevre başlığı olmaktan çıkıyor. Türkiye, 2025’te yasalaşan İklim Kanunu’nun ardından kendi Emisyon Ticaret Sistemini 2026 başında pilot uygulamayla devreye aldı. Avrupa Birliği’nin Sınırda Karbon Düzenleme Mekanizması tam yürürlüğe yaklaşırken, ihracata yönelen üreticiler için karbon sertifikasyonu giderek bağlayıcı bir koşula dönüşüyor. Buna Türkiye Sürdürülebilirlik Raporlama Standartları kapsamındaki ayrıntılı raporlama yükümlülükleri ile hidrojen ve karbon yakalama gibi yeni teknoloji tartışmaları ekleniyor. Karbon, bir raporlama konusu olmaktan çıkıp fiyatlanan, denetlenen ve rekabeti doğrudan etkileyen bir maliyet kalemine dönüşüyor.

Bu dönüşüm de kaçınılmaz biçimde bir yetkinlik talebi yaratıyor. Emisyon verisini doğru kuran, karbon maliyetini iş kararlarına yansıtan ve raporlama standartlarını okuyabilen bir bilgi düzeyi gerekiyor. Üstelik bu bilgi yalnızca çevre ya da sürdürülebilirlik biriminde değil, satınalma ve yönetim katmanında da aranıyor. Tedarikçi seçiminden yatırım kararına kadar her aşamada karbonun bir değişkene dönüşmesi, karbon okuryazarlığını dar bir teknik uzmanlık olmaktan çıkarıp, yaygın bir kurumsal yetkinliğe taşıyor. Bu yetkinliğe sahip olmayan firmalar, hedef pazarlardaki karbon temelli kurallara uyumda gecikme ve maliyet riski taşıyor.

Bu yetkinliğin satınalma tarafındaki karşılığı özellikle belirleyici bir hal alıyor. Karbon maliyeti tedarikçi seçimini, sözleşme koşullarını ve ürün tercihlerini doğrudan etkilemeye başladıkça, satınalma ekipleri tedarikçilerden güvenilir emisyon verisi isteyebilecek ve bu veriyi değerlendirebilecek bir donanıma ihtiyaç duyuyor. Bir tedarikçinin karbon performansını okuyamayan satınalma birimi, sözleşmeye gizli bir maliyet ve uyum riski taşıyor. Karbon böylece yalnızca üretim mühendisinin değil, sözleşmeyi kuran kişinin de gündemine giriyor. Bu da sürdürülebilirlik bilgisini kurumsal bir ortak dile dönüştürme ihtiyacını büyütüyor.

Şeffaflık Baskısı ve Veri Yönetişimi

Sektörün üzerindeki üçüncü kuvvet, artan şeffaflık ve denetim beklentisinden geliyor. Rekabet Kurulu, dünyanın önde gelen üreticilerinden biri olan Türkiye çimento sektöründe yüksek yoğunlaşma ve ürünün homojen yapısı gerekçesiyle geniş çaplı bir inceleme başlattı. İncelemenin firma ve müşteri düzeyinde mikro veriye dayanması, sektörün veriyle olan ilişkisini yeni bir disipline taşıyor. Bölgesel rekabet dinamiklerinin analitik bir çerçevede ele alınacak olması, üreticilerin kendi veri altyapılarını ve süreçlerini daha izlenebilir kılmasını gerektiriyor. Bu da şeffaflığı bir tercih olmaktan çıkarıp sektörün üzerine yerleşen yapısal bir gereklilik haline getiriyor. Yoğunlaşmış ve bölgesel bir pazarda alıcının tedarikçi seçeneği sınırlı kaldığından, mevcut ilişkilerin sağlıklı ve şeffaf yürütülmesi daha da önem kazanıyor.

Bu gereklilik kendi yetkinlik haritasını çiziyor. İzlenebilir veri yönetişimi, uyum süreçlerini yönetebilme ve şeffaf bir satınalma disiplini kurabilme öne çıkan beceriler arasında. Aynı baskı tedarikçi tarafında da hissediliyor. Büyük üreticilerin satınalma birimleriyle yerel tedarikçileri buluşturan tedarikçi günü programları, tedarikçinin de teknik şartname, kalite prosedürü ve termin disiplini bakımından aynı çıtaya uyum sağlamasını bekliyor. Yetkinlik çıtası hem üreticiyi hem de tedarik zincirinin kalan unsurlarını yukarı çekiyor.

Tedarikçi tarafındaki bu yükseliş, yerel firmalar için hem bir eşik hem bir fırsat. Büyük üreticinin tedarik zincirine girebilmek, artık uygun fiyatın ötesinde teknik şartnameye, kalite ve termin disiplinine ve giderek sürdürülebilirlik kriterlerine uyabilmeyi gerektiriyor. Bu eşiği aşan tedarikçi, daha büyük ve daha istikrarlı bir iş hacmine erişiyor. Aşamayan tedarikçi ise rekabetin dışında kalma riskiyle karşılaşıyor. Yetkinlik geliştirme bu nedenle yalnızca üreticinin değil, tedarikçinin de gündeminde ilk sıraya yerleşiyor.

Üç Kuvvet Tek Gereklilikte Buluşuyor

Dijitalleşme, fiyatlanan karbon ve şeffaflık baskısı ilk bakışta üç ayrı gündem gibi duruyor. Gerçekte üçü de aynı sonuca, sektörün yetkinlik haritasının yeniden çizilmesi gerektiğine işaret ediyor. Türkiye’de bu tabloyu en açık biçimde Çimento Endüstrisi İşverenleri Sendikası’nın Uluslararası Çalışma Örgütü ve Avrupa Birliği desteğiyle yürüttüğü geleceğin iş gücü becerileri araştırması ortaya koyuyor. Sekiz ay süren ve insan kaynaklarından üretime, kalite ve araştırma geliştirmeden bakım ve enerjiye kadar çok sayıda fonksiyonu kapsayan çalışma, önümüzdeki dönemde veri analizi, dijital okuryazarlık, süreç yönetimi, sürdürülebilirlik odaklı yetkinlikler ve disiplinler arası çalışmanın belirleyici olacağını gösteriyor. Sektörün ihtiyacı tekil teknik kurslardan çok, teknik bilgiyi analitik düşünme ve uyum becerisiyle birleştiren bütünleşik bir yetkinlik dönüşümü.

Bu tespit sektörle de sınırlı kalmıyor. Çalışma ve Sosyal Güvenlik Bakanlığı, Ulusal Adil Geçiş Stratejisi kapsamında çimentoyu ele aldığı oturumda, yeşil ve dijital dönüşümün toplumsal etkilerini ve nitelikli iş gücünün geliştirilmesini öncelikli başlık olarak tanımladı. Devlet düzeyindeki bu çerçeve ile sektör araştırmasının aynı noktada buluşması, beceri dönüşümünün tekil bir şirket meselesi olmadığını gösteriyor. Beceri açığı, dönüşümün önündeki en somut engel olarak hem küresel hem ulusal düzeyde aynı yere işaret ediyor.

Bu beceri kümeleri küresel tabloyla da birebir örtüşüyor. Dünyada yeşil ve dijital dönüşüm çoğu zaman ikiz dönüşüm olarak birlikte anılıyor ve her ikisinin de aynı analitik düşünme, teknoloji okuryazarlığı ve sürekli öğrenme zeminine yaslandığı vurgulanıyor. Analitik düşünme, uluslararası araştırmalarda işverenlerin en çok aradığı çekirdek beceri olarak öne çıkıyor. Çimento sektörünün ihtiyaç listesi de bu küresel çerçeveyle aynı yöne bakıyor. Dolayısıyla buradaki yetkinlik dönüşümü yerel bir tercih olmaktan çok, sektörün küresel rekabet içinde kalmasının koşulu olarak okunmalı.

Yetkinliği Kim Kurar

Sorunun tespiti kadar, nasıl giderileceği de kritik durumda. Küresel deneyim, yetkinlik açığını kapatmanın en verimli yolunun dışarıdan hazır yetenek aramak yerine mevcut ekibi yeni rollere taşıyacak bir iç gelişim yaklaşımı kurmak olduğunu gösteriyor. Dünya Ekonomik Forumu verileri, çalışanı yeniden eğiterek dönüştürmenin dışarıdan işe almaya kıyasla belirgin biçimde daha düşük maliyetli olduğunu ve kurumsal bilgiyi koruduğunu ortaya koyuyor. Bunun ilk adımı, mevcut beceri envanterini gelecekteki ihtiyaçla karşılaştıran sistemli bir değerlendirme yapmak. Ardından sürekli öğrenme ve yapılandırılmış gelişim programlarıyla bu açığın planlı biçimde kapatılması geliyor.

Sektör bu yönde adım atmaya başlamış durumda. Çatı kuruluşların düzenlediği teknik ve yönetsel eğitim programları, beceri dönüşümünün yavaş yavaş kurumsallaştığının işareti. Yine de asıl belirleyici olan, bu programları dağınık girişimler olmaktan çıkarıp, kurumsal bir gelişim disiplinine dönüştürebilen yönetim yaklaşımı. Dijital ve karbon yatırımları ne kadar büyük olursa olsun, bu yatırımları yönetecek bilgi ve yapılandırılmış gelişim olmadan sahada beklenen karşılığı bulmuyor. Yetkinliği kurmayı erteleyen firma, farkında olmadan dönüşümün tamamını erteliyor.

Bu dönüşümü kuran firmalar, gelişimi ölçülebilir bir sürece bağlıyor. Hangi rolün hangi beceriye ne ölçüde ihtiyaç duyduğunu tanımlamak, ilerlemeyi izlemek ve eğitimi performansla ilişkilendirmek bu sürecin temelini oluşturuyor. Üst yönetimin konuyu sahiplenmesi, yetkinlik gelişimini bir insan kaynakları faaliyeti olmaktan çıkarıp, kurumsal stratejinin parçası haline getiriyor. Beceri açığını erken kapatan firma, hem dijital hem karbon dönüşümünde rakiplerinin önüne geçiyor. Yetkinlik bu nedenle bir maliyet kalemi olarak değil, bir rekabet kaldıracı olarak ele alınmayı hak ediyor.

Sonuç

Çimento sektörünün önümüzdeki dönemini biçimlendirecek dış kuvvetler bellidir. Dijitalleşme üretimi, fiyatlanan karbon maliyeti ve rekabeti yeniden tanımlamaktayken, artan şeffaflık ise veri ve uyum disiplinini yeniden tanımlıyor. Bu üç kuvvetin ortak sonucu, sektörün insan kaynağını ve yetkinlik haritasını yeniden kurma zorunluluğu. Rekabet farkı bundan sonra makinenin kendisinden gelmeyecek, makineyi yöneten ekibin yetkinliğine göre bu oluşacak. Yeşil ve dijital dönüşüm, ancak insan sermayesi bu dönüşüme hazır olduğunda sahada gerçeğe dönüşüyor.

Bu nedenle yetkinlik gelişimi, sektör için teknik bir ayrıntı olmanın ötesinde, doğrudan stratejik bir yönetim meselesi. Dönüşümü kazanacak firmalar, teknolojiyi ve karbon hedeflerini önceliklendirenlerden çok, onları yönetecek insanı önceliklendirenler olacak. Bu önceliklendirme, sektörün önümüzdeki dönemde kimin önde olacağını da büyük ölçüde belirleyecek.

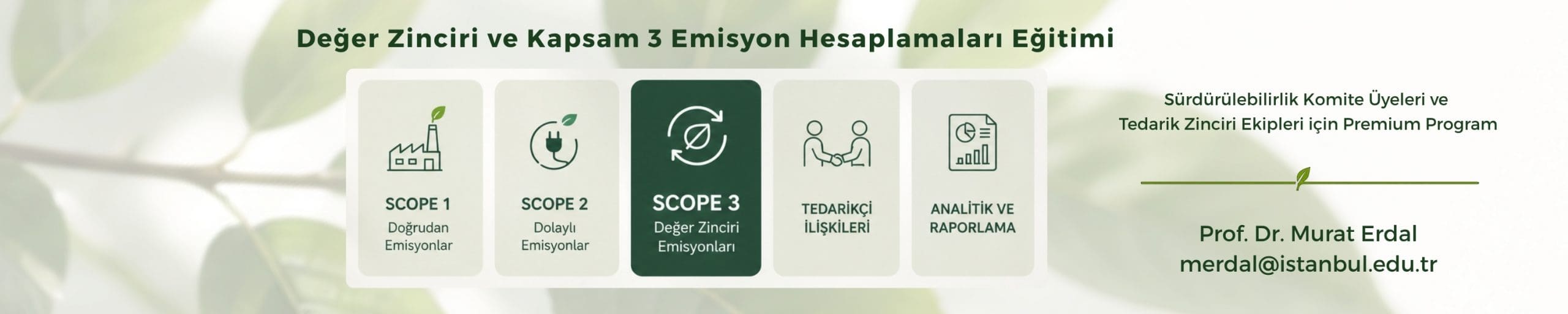

Değer Zinciri ve Kapsam 3 Emisyon Hesaplamaları Eğitimi

Değer Zinciri ve Kapsam 3 Emisyon Hesaplamaları Eğitim içeriği için tıklayınız.

Sürdürülebilirlik komite üyeleri ve tedarik zinciri ekipleri için Premium Eğitim Programı Teklif almak için:egitim@satinalmadergisi.com

Eğitim Amacı:

“Değer Zinciri ve Kapsam 3 Emisyon Hesaplamaları Eğitimi”, şirketlerin sürdürülebilirlik, karbon yönetimi ve raporlama gerekliliklerini değer zinciri perspektifiyle ele almasını amaçlamaktadır. Eğitimde; iklim ve emisyon yönetiminde öne çıkan kuruluşlar, standartlar, müşteri beklentileri, sürdürülebilir raporlama çerçeveleri, sözleşme kontrol noktaları ve Kapsam 3 emisyonlarının temel yapısı bütünleşik biçimde incelenmektedir.

Programın temel amacı, katılımcıların Kapsam 3 emisyonlarını yalnız teknik bir hesaplama konusu olarak değil; satınalma, kategori yönetimi, tedarikçi verisi, lojistik, ürün karbon ayak izi, CAPEX–OPEX kararları, karbon önceliklendirme ve sürdürülebilir tedarikçi geliştirme süreçleriyle bağlantılı bir değer zinciri yönetimi alanı olarak kavramasını sağlamaktır.

Eğitim sonunda katılımcıların; değer zinciri boyunca emisyon verisinin nasıl oluştuğunu, hangi kuruluş ve standartların hesaplama ve raporlama süreçlerine yön verdiğini, Kapsam 3 kategorilerinin şirket faaliyetleriyle nasıl ilişkilendirileceğini, tedarikçi veri setlerinin nasıl yapılandırılacağını ve şirketin karbon nötr / emisyon azaltım hedeflerine nasıl katkı sağlanabileceğini değerlendirebilmeleri hedeflenmektedir.

Opsiyonel danışmanlık programı ile eğitimde aktarılan çerçevenin şirkete özel Kapsam 3 yol haritası, sürdürülebilir tedarikçi programı, satınalma dönüşümü ve sürdürülebilirlik komitesiyle eşgüdüm içinde uygulamaya taşınması amaçlanmaktadır.

Hedef Katılımcılar

Bu eğitim; sürdürülebilirlik komite üyeleri ve tedarik zinciri ekipleri başta olmak üzere, Kapsam 3 emisyon verisinin toplanması, doğrulanması, raporlanması ve karar süreçlerine taşınmasında rol alan yöneticiler ve uzmanlar için tasarlanmıştır.

Gün: Değer Zinciri ve Emisyon Hesaplama Mimarisi

Değer Zinciri Boyunca ESG

İklim ve Emisyon Yönetiminde Ana Kuruluşlar ve Referanslar

Emisyon Hesaplama Standartları: ISO 14064, ISO 14067, LCA, EPD ve PCF

Müşteri Gereklilikleri ve Sürdürülebilir Raporlama Standartları

Karbon Saydamlık Projesi ve TSRS 1–2 Çerçevesi

Değer Zincirinde Paydaşlar, Şartnameler ve Sözleşme Kontrol Noktaları

Kapsam 3 Emisyonlarının Temel Çerçevesi

Gün: Kapsam 3 Hesaplamaları ve Değer Zinciri Dönüşümü

Sürdürülebilir Tedarik Stratejisinin Belirlenmesi

Kapsam 3 Emisyon Kategorileri ve Değer Zinciri Haritalama

Kapsam 3 Hesaplama Yöntemleri

Kategori Satınalma ve Harcama Analizleri

CAPEX–OPEX ve Karbon Önceliklendirme

LCA, Sistem Sınırı ve Faaliyet Verisi Yönetimi

Ürün Karbon Ayak İzi, EPD ve Değer Zinciri Verisi

Upstream Emissions – Yukarı Yönlü Emisyon Hesaplamaları

Downstream Emissions – Aşağı Yönlü Emisyon Hesaplamaları

Tedarikçi Sürdürülebilirlik Veri Setleri ve Doğrulama

Sürdürülebilir Tedarikçi Geliştirme ve Puanlama

Şirket Karbon Nötr ve Emisyon Azaltım Hedeflerine Katkı

Opsiyonel Danışmanlık Programı

Şirkete Özel Kapsam 3 Yol Haritası ve Sürdürülebilir Tedarikçi Programı

Süre: 3 Ay

Odak: Satınalma Dönüşümü ve Sürdürülebilirlik Komitesi ile Eşgüdüm

Opsiyonel danışmanlık programı, eğitim sonrasında şirketin kendi değer zinciri, satınalma kategorileri, tedarikçi yapısı ve veri altyapısı üzerinden uygulanabilir bir Kapsam 3 yol haritası oluşturmasını hedefler. Program kapsamında satınalma süreçleri, tedarikçi veri talepleri, kategori önceliklendirmesi, sözleşme kontrol noktaları ve sürdürülebilir tedarikçi geliştirme yaklaşımı şirket özelinde ele alınır.

Bu yazının devamında sürdürülebilir tedarik zinciri yönetimi, yeşil satınalma, ISO 20400 Sürdürülebilir Tedarik Rehberi, tedarikçi sürdürülebilirlik verisi, sürdürülebilir tedarikçi kimliği, şartnamelerde sürdürülebilirlik kriterleri ve sektör bazlı sürdürülebilirlik göstergeleri üzerine yayımlanmış önceki yazılarıma da göz atabilirsiniz.

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ

VE YEŞİL SATINALMA MAKALELERİ

Makalelere erişim için tıklayınız.

Satınalma departmanınız tabela ve reklam ürün ihtiyaçları için bir tedarikçi firmayla çalışıyor.

İşler teslim ediliyor, faturalar kesiliyor, ödemeler yapılıyor. Her şey olağan görünüyor.

Sonra şirkette yönetim kademesi değişiyor.

Yeni yönetim geçmişe dönük harcama kayıtlarını incelediğinde kritik bir ayrıntı fark ediliyor: Tedarikçi firma sahibi, şirketin satınalma personelinin kardeşi.

İçeride bu akrabalık bağını bilen hiç kimse yok.

Bu durum anlaşılınca, geçmiş alımlar masaya yatırılıyor.

Araştırma derinleştikçe konu şirkette bir numaralı gündem oluyor.

Dedikodular büyüyor.

Alınan tekliflere, faturalara, ödemelere ve onaylara bakılıyor.

Yeterli sayıda teklif alındı mı?

Fiyatlar gerçekten piyasa koşullarına uygun muydu?

Onaylar nasıl verildi?

Teslimler ve faturalar usulüne uygun muydu?

Peki bu durumda ne yaparsınız?

Bu soruların gerçek hayatta nasıl büyüdüğünü aşağıda somut bir dava dosyası üzerinden göreceğiz.

Ancak hemen belirtelim: Alıcı–satıcı ilişkilerinde akrabalık bağı tek başına suç ya da yolsuzluk anlamına gelmez. Bu alandaki kritik konu, söz konusu ilişkinin şirket düzenlemelerine uygunluğu, içeride açıkça bilinip bilinmediği, beyan edilip edilmediği ve satınalma kararlarını etkileyip etkilemediğidir.

Bu nedenle, dava dosyasına geçmeden önce çıkar çatışması (conflict of interest) kavramına ve şirket uygulamalarına kısaca bakalım.

Çıkar Çatışması Kavramı ve Şirket Düzenlemeleri

Çıkar çatışması, “bir kişinin görevi kapsamında yaptığı işlemlerden veya aldığı kararlardan kişisel fayda sağlama konumunda bulunduğu durum olarak tanımlanabilir”[1].

Çıkar çatışmaları bağımsızlığı zedeler ve taraflı karar alma riskini doğurur. Yaygın çıkar çatışması örneklerinden biri, ilişkili taraflarile iş yapılmasıdır; çünkü bu durum çoğu zaman kayırmacılık sonucuna yol açar[2].

Çıkar çatışması, şirketlerde yalnızca çalışan davranışları veya insan kaynakları politikaları kapsamında ele alınmaz. Aynı zamanda operasyon yönetimi, satınalma süreçleri ve tedarikçi ilişkileri açısından da düzenlenmesi gereken kritik bir yönetişim konusudur.

Bu nedenle şirketler çıkar çatışmasını hem çalışanlarına yönelik “etik kodlar” çerçevesinde hem de tedarikçilerine yönelik “etik ve davranış kuralları” kapsamında açık biçimde tanımlar.

İki farklı sektörden örnek paylaşalım:

A Firması – Etik Kodlar Yönetmeliği Örneği:

Çıkar çatışmaları; şirket dışı istihdam, diğer faaliyetler ve finansal menfaatler, şirket içi bilgilerin kullanımı ve paylaşımı, şirkete ait ticari fırsatlar, aile fertleri ve diğer kişisel ilişkileri de kapsayan çıkarlar dâhil ancak bunlarla sınırlı olmamak üzere, personelin şirkete karşı görevleriyle çatışma yaratabilecek kişisel çıkarların mutlaka bildirilmesini gerektirir.

B Firması – Tedarikçi Etik Davranış Kuralları Örneği:

Çıkar çatışmalarından kaçınma: Tedarikçilerimiz, kendilerinin ve çalışanlarının şirketimizle olan iş ilişkilerinde çıkar çatışmasına yol açabilecek durumlardan uzak durmasını ve kararlarını bu tür ilişkilerden bağımsız biçimde vermesini sağlar.

Bu örnekler, çıkar çatışmasının yalnızca çalışan ile şirket arasındaki bir etik sorun olmadığını; aynı zamanda tedarikçi seçimi, teklif değerlendirme, onay, sözleşme ve tedarikçi ilişkisi yönetimi bakımından da ele alınması gereken bir kurumsal kontrol alanı olduğunu göstermektedir.

Tedarikçi Firma Sahibi Satınalma Personelinin Kardeşiyse Ne Olur?

Kurumsallaşma adımlarını zamanında atmayan şirketler, satınalma süreçlerinde sonradan içinden çıkılması güç sorunlarla karşı karşıya kalabilir.

Çıkar çatışması, şirket içi ve şirket dışı birçok ilişkide farklı biçimlerde ortaya çıkabilir. Satınalma operasyonlarında ise bu risk çoğu zaman tedarikçi seçimi, teklif toplama, fiyat karşılaştırma, onay ve teslim süreçlerinde görünür hale gelir.

Bu yazıda, satınalma operasyonlarında akrabalık bağı üzerinden ortaya çıkan çıkar çatışması şüphesini ve bu şüphenin zamanında yönetilmediğinde nasıl bir borç–alacak davasına dönüştüğünü somut bir olay üzerinden inceleyeceğiz.

Gelin, sektörden somut bir dava dosyası üzerinden konuyu yakından değerlendirelim.

Pratik Çalışma – Dava Dosyası

Dava Konusu:

Dava, tabela ve reklam ürünleri yapan tedarikçi firmanın, alıcı şirketten kalan alacağını tahsil etmek istemesiyle başlamaktadır. Tedarikçi firma özetle, “Ben işleri yaptım, faturalarımı kestim, ürün ve hizmetleri teslim ettim; buna rağmen kalan ödemem yapılmadı” diyerek icra takibi başlatmış; alıcı şirketin bu takibe itiraz etmesi üzerine de itirazın iptali davası açmıştır.

Alıcı şirket ise konuya farklı bir yerden bakmaktadır. Yönetim kademesi değişikliği sonrasında hesaplar incelenmiştir. Dedikodular çıkmıştır. Satınalma personelinin tedarikçi firma ile akrabalık ilişkisi baştan açıkça bilinmemiştir. Yeterli teklif alınmamış ve işlerin piyasa koşullarının üzerinde fiyatlandırıldığı düşünülmüştür. Bu nedenle şirket, yalnızca borca itiraz etmekle kalmamış; tedarikçiye karşı fiyat farkı iddiasıyla ayrı bir icra takibi de başlatmıştır. Böylece tabela ve reklam ürünleri alımı, akrabalık bağı, çıkar çatışması şüphesi ve karşılıklı alacak iddiaları içeren karmaşık bir dava sürecine dönüşmüştür.

davacı ile davalı … – A.Ş.’nin 02/2014 Şubat itibariyle sabit bir fiyatta konsept tabela için (m.si 540-TL) anlaşma sağlandığı,

11/03/2014 itibariyle davacı tarafından ilk faturanın kesildiği,

16/01/2015 itibariyle de son faturanın da resmi defterlerine işlendiği, 11/03/2014 -16/01/2015 arasında devam eden cari hesaba ilişkin davalıdan en son tahsilatın 11/2014 tarihinde yapıldığı,

davacının 2014 Aralık ayı sonu itibariyle 20.840,00-TL olan alacağının Ocak 2015 itibariyle 27.688,13-TL olduğu,

2015 Ocak ayı içerisinde davalı … – A.Ş.’nin yönetim değişikliğine gittiği ve davacının yeni gelen yönetimle hiçbir şekilde tanışma ve çalışma imkânı oluşmadığı,

davacının yasal hakkını kullanarak davalı hakkında icra takibine geçtiği ve bunun üzerine davalının yapılan takibe itiraz ettiği,

ayrıca davacının icra takibine geçtiğini gören davalının kötü niyetli olarak aldığı hizmete ilişkin davacı tarafından takibe dayanak olan bir kısım kendilerine kesilen Ocak 2015 faturalarını da davacıya iade ettiği,

davacı tarafından bu hizmet de verilmiş olup iade edilen faturaların da ticari defterlere girildiği,

fakat davalı kötü niyetli olarak Ocak 2015 ayına ait faturaları davacıya iade ettiği davacının bu faturaları davalıya geri yollamadığı,

çünkü faturaların arka taraflarında davalının satınalma yetkilisi …’e ait onay ve kabul imzalarının bulunduğu,

bu durumun ıslak imzalı olarak sabit olduğu ve iş bu davada Sayın Mahkeme tarafından iade edilen faturaların aslının istenmesi durumunda dava dosyasına iade edilen fatura asıllarının da arz edileceği,

açıklanan nedenlerle, öncelikle davalının mal kaçırmasını ve alacağın alınmasını temin amacı ile davalının adına kayıtlı araç ve gayrimenkullerine ihtiyati tedbir konulmasını temin amacı ile davalının adına kayıtlı araç ve gayrimenkullerine ihtiyati tedbir konulmasına,

İst. …. İcra Müdürlüğünün … Esas dosyasına, davalı tarafından haksız olarak yapılan itirazın 27.688,13-TL’lik kısmı hakkında alacak haklarının tespiti ve icra tarihinden itibaren işleyecek ticari faizi, masraf ve fer’ileri ile birlikte itirazın iptaline,

takibin devamına, davalının kötü niyetli olarak, likit ve miktarı belli olan alacağa hukuka aykırı sebeplerle itiraz ettiğinden dolayı, likit alacağın % 20’si kadar icra inkâr ve kötü niyet tazminatı ödemesine, davada itiraz edilen alacak ticari alacak olduğundan, icra takip tarihlerinden itibaren alacağa ticari temerrüt faizi işletilmesine, yargılama giderleri ve ücreti vekaletin davalıya tahmiline karar verilmesini talep ve dava etmiştir.

CEVAP:

Davalı (Alıcı Firma) vekili cevap dilekçesinde özetle;

davacı tarafından davalı şirket aleyhine İstanbul …. İcra Müdürlüğünün … Esas sayılı dosyası ile ilamsız takip başlatıldığı,

işbu takip ile davacının davalı şirketten 27.668,13-TL alacaklı olduğunun iddia edildiği,

söz konusu takibe dayanak olarak cari hesap gösterilmiş ise de,

davacının davalı şirket nezdinde herhangi bir hak ve alacağı bulunmadığından işbu haksız takibe itiraz edildiği,

davacı ile davalı şirketin tabela ve diğer reklam ürünleri konusunda anlaştığı,

bu anlaşma çerçevesinde davacının davalı şirketin tabela ve diğer reklam ürünlerini yaptığı,

dava dilekçesinde davacının Genel Müdür … ve İş Geliştirme Uzmanı … ile tanıştığı,

davalı şirketin yetkililerinin diğer piyasadaki alternatifleri de değerlendirerek davacının çalışma fiyatlarını beğenmesi üzerine anlaşma sağlandığının iddia edildiği,

davacının iddialarının gerçek dışı, eksik ve sayın Mahkemeyi yönlendirmeye yönelik olduğu,

davacının tanığı olan …’in davalı şirkette satın alma sorumlusu olarak çalıştığı ve davacının kardeşi olduğu,

davacının bu hususu dava dilekçesinde bilerek ve isteyerek sakladığı

satın alma departmanında çalışan ve davacı tarafından da tanık gösterilen … … ve davacının kardeşi …’in, başka hiçbir firmadan fiyat teklifi almaksızın sırf …’in kardeşi olması nedeniyle davacı ile anlaşmaya vardığı, söz konusu anlaşmanın, şirket eski Genel Müdürü …’nin onayına sunulduğu ve davacıyla çalışılmaya başlandığı,

davacı, kardeşi …, … ve …’nin danışıklı olarak ve davalı şirketin zararına olarak işlemler yürüttüğü ve alınan teklifin piyasa koşullarına göre yüksek olduğu taraflarca bilinmesine rağmen davacı ile anlaşmaya varıldığı,

davacının işbu davada tanık olarak yalnızca bu üç ismi göstermesi ve dilekçesinde kardeşinden dahi bahsetmemesinin aralarındaki danışıklı işlemleri ortaya koyar nitelikte olduğu,

davacının dava dilekçesinde, 2015 Ocak ayı içerisinde davalı şirkette yönetim değişikliği olduğunu,

yeni yönetimle hiçbir şekilde tanışma ve çalışma imkanının olmadığını ve ödeme alamadığını iddia ettiği,

yönetim değişikliği olduğu gerçek olup, yeni yönetimin çalışmaları neticesinde tabela ve diğer reklam işlerinin yaptırılması için anlaşılan fiyatın piyasa koşullarına göre yüksek olduğu ve başka hiçbir firmadan fiyat teklifi alınmadığının tespit edildiği,

bu tespit neticesinde aynı iş için başka bir firmadan fiyat teklifi alındığı ve alınan fiyatın davacıyla anlaşılan fiyat ile karşılaştırılması sonucunda arada yüksek oranda bir fark olduğunun belirlendiği,

fiyat teklifi alınan firmalardan … Reklam’ın, davacının metrekaresini 540,00-TL’ye yaptığı işin piyasa fiyatının 420,00-TL olduğunu bildirdiği,

yapılan işin metrekare fiyatları arasındaki fahiş farkın dahi davacı ve davacının tanıkları olan davalı şirketin eski çalışanlarının danışıklı olarak davalı şirketi zarara uğrattıklarını ortaya koyduğu,

davalı şirketin eski Genel Müdürü …’nin başka firmalardan fiyat alınıp alınmadığını sorgulaması ve alınan teklifi en düşük teklif olduğuna kanaat getirmesi sonucu onay vermesi halinde yine davalı şirketin zararının doğmayacağı,

…’nin davalı şirket nezdindeki genel müdürlük görevine son verildiği ve yetkilerinin düşürüldüğü,

yine satın alma departmanında görev yapan … ve davacının kardeşi …’in de iş akitlerinin bu olaylar nedeniyle haklı nedenle feshedildiği,

ayrıca bu kişiler hakkında gerekli cezai ve hukuki işlemler için çalışmalarının sürdüğü,

davacının da danışıklı ve kötü niyetli olarak yüksek fiyatta teklif vermiş olması nedeniyle tabela ve diğer reklam işleri nedeniyle piyasa fiyatını aşan tutar için davacıya 65.501,52-TL’lik fiyat farkı faturası gönderildiği,

cari hesap dikkate alınarak … 16. İcra Müdürlüğünün … E. Sayılı dosyası ile 44.660,93-TL’nin tahsili amacıyla icra takibi başlatıldığı,

davalı şirketin davacıya herhangi bir borcu olmadığı için davacı tarafından davalı şirkete gönderilen Ocak 2015 ayına ilişkin 4 adet faturaya itiraz edilerek iade edildiği,

davacının Ocak 2015 ayına ait 4 adet faturaya ilişkin davalı şirkete iş teslimi yapmadığı,

izah edilen nedenler ve Sayın Mahkemece resen nazara alınacak sair hususlar ışığında, haksız davanın reddine,

davacının icra inkar tazminatı talebinin reddi ile haksız ve hukuka aykırı olarak ikame edilen işbu dava nedeniyle takibe konu alacak miktarının % 20’sinden az olmamak kaydıyla kötü niyet tazminatına hükmedilmesine,

tanık dinletme talebinin reddine, yargılama gideri ve vekalet ücretinin karşı yana yükletilmesine karar verilmesini talep etmiştir.

BİRLEŞEN İSTANBUL … …. ASLİYE TİCARET MAHKEMESİNİN …

ESAS, … KARAR SAYILI DOSYASINDA;

DAVA: Davacı vekili dilekçesinde özetle; müvekkilinin … – Taşımacılık ve Lojistik Hizmetleri A.Ş. – taşımacılığı işi ile iştigal etmekte olup, alanının önde gelen şirketlerinden biri olduğunu, davalı ile müvekkil şirket arasında tabela ve diğer reklam ürünleri hizmeti sebebi ile cari hesaba dayalı bir ticari ilişki doğduğunu, müvekkili şirkete olan borcunu takip tarihi itibari ile 44.660,93 TL olup, iş bu borca ilişkin olarak 24.02.2015 tarihinde asıl alacak 44.660,93 TL olmak üzere … …. İcra Müdürlüğünün … Esas sayılı dosyası ile ilamsız icra takibi başlattıklarını, icra takibine yapılan itirazın kötü niyetli olduğunu, … …. İcra Müdürlüğünün … Esas sayılı itirazın iptali ile takibin kaldığı yerden devamına, davalı borçlu aleyhine alacağın % 20 sinden az olmamak üzere icra inkâr tazminatına hükmedilmesine karar verilmesini talep ve dava etmiştir.

CEVAP:

Davalı vekili cevap dilekçesinde özetle; davacı tarafından davalı aleyhine açılan davanın haksız ve yersiz olduğunu, … …. İcra Müdürlüğünün … esas sayılı dosyanın borçlu olmadıklarının tespiti ile takibin iptaline karar verilmesini talep etmiştir.

Davalı vekili 12.11.2015 tarihli duruşmadaki beyanında özetle; dosyaya ibraz ettikleri dilekçeleri tekrar ettiklerini, bu dava açılmadan önce … 12. İcra Müdürlüğünün … takip sayılı dosyası ile binaen bu davanın davacısı tarafından … 13. Asliye Ticaret Mahkemesinin … Esas sayılı dosyasında itirazın iptali davası açtıklarını, dava konusu alacak ve tarafların aynı olduğunu, tanıkların bile aynı olduğunu, ilk açılan dava ile bu dosyanın birleştirilmesini talep ettiğini beyan etmiştir.

GEREKÇE:

Dava; İİK’nun 67. Maddesine dayalı itirazın iptali davasıdır.

Davacı vekili delil ve belgelerini ibraz etmiş, davada; İstanbul …. İcra Müdürlüğünün … Esas İcra dosyasına, cari hesap dökümüne, davacının davalıya kesmiş olduğu icra dosyasında mübrez faturaların tamamına, davacıya kötü niyetle iade edilen faturalara ve tanık deliline dayanmıştır.

Asıl davaya dayanak İstanbul … İcra Dairesinin … Esas sayılı takip dosyasında; alacaklı … Tarafından, borçlu … – Taşımacılık ve Lojistik Hizmetleri A.Ş. aleyhine; 27.688,13-TL asıl alacak olmak üzere toplam 29.217,61-TL alacağın tahsili için 06/02/2015 tarihinde ilamsız genel haciz yoluyla takibe girişildiği, ödeme emrinin 16/02/2015 tarihinde tebliğ edildiği, borçlunun da 23/02/2015 tarihinde borcun tamamına, faiz ve fer’ilerine, avukatlık ücretine itiraz ettiği anlaşılmıştır.

Birleşen davaya dayanak … 16. İcra Dairesinin … Esas sayılı takip dosyasında; alacaklı … – Taşımacılık ve Lojistik Hizmetleri A.Ş. Tarafından, borçlu … aleyhine; 44.660,93-TL asıl alacak olmak üzere toplam 44.660,93-TL alacağın tahsili için 24/02/2015 tarihinde ilamsız genel haciz yoluyla takibe girişildiği, ödeme emrinin 04/03/2015 tarihinde tebliğ edildiği, borçlunun da 05/03/2015 tarihinde borcun tamamına, faiz ve fer’ilerine, avukatlık ücretine itiraz ettiği anlaşılmıştır.

Dosyamızla birleşen … 4. Asliye Ticaret Mahkemesinin 12/11/2015 tarihli … E, … K sayılı dosyasının incelenmesinde; Davacının … – Taşımacılık Loj. A.Ş., davalısının … olduğu, davanın itirazın iptali davası olduğu, (… 16. İcra Dairesinin … Esas sayılı dosyası), mahkememizin dosyası ile birleştiği, kararın 25/02/2016 tarihinde kesinleştiği anlaşılmıştır.

Mahkememizce toplanan delillere, iddia ve savunmaya göre davacının, davalı borçludan alacaklı olup olmadığı hususunda bilirkişiden rapor alınmış, bilirkişi 12/08/2016 tarihli raporunda;

davalının/birleşen dosya davacısının gerek asıl dava dosyasında borcu bulunmadığı gerekse de birleşen dava dosyasında alacaklı olduğu hususunda iddialarının esasında 03/02/2015 tarih ve … nolu faturaya dayandığı, işbu faturanın davacı/birleşen dosya davalısının ticari defterlerde kaydı bulunmadığı gibi bu faturanın davacıya birleşen dosya davalısına teslim edildiği yönünde de herhangi bir bilgi belge bulunmadığı,

asıl dava yönünden davacının alacağına dayanak olarak sunduğu tüm faturaların ticari defterlerinde kayıtlı olduğu;

gerek davacının/birleşen dosya davalısının ticari defterleri ve sunduğu cari hesap ekstreleri, gerekse de davalının/birleşen dosya davacısının sunduğu cari hesap ekstresinin incelenmesinde davacının/birleşen dosya davalısının 01/01/2015 tarihi itibariyle davalı/birleşen dosya davacısı şirketten 20.840,59-TL alacaklı olduğunun açıkça tespit edildiği;

yine davacının 2015 yılı ticari defterlerinde takip öncesi döneme ilişkin olarak Ocak/2015 dönemi ile ilgili olarak uyuşmazlık konusu toplam tutarı 6.845,54-TL tutarındaki 4 adet faturanın da kayıtlı olduğu,

dolayısıyla davacının/birleşen dosya davalısının sunduğu belgeler ve ticari defterlerin incelenmesi neticesinde toplam alacağının talep edildiği gibi 27.688,13-TL olduğunun tespit edildiği;

birleşen dosya yönünden; davalının/birleşen dosya davacısının sunduğu cari hesap ekstresi ve 03/02/2015 tarih, 741431 nolu 65.501,52-TL tutarlı fatura incelendiğinde de işbu fatura nedeniyle davalının/birleşen dosya davacısının 44.660,93-TL alacaklı duruma geçtiği (birleşen dosya konusu talep edilen tutar); fakat yukarıda da belirtildiği gibi bu faturanın davacının/birleşen dosya davalısının ticari defterlerinde kaydının olmadığı;

bu faturanın davalının/birleşen dosya davacısının ticari defterlerinde kaydının olup olmadığının da ticari defterlerin ibraz edilmemesi nedeniyle tespit edilemediği;

bu durumda öncelikle davalı/birleşen dosya davacısı yönünden “birleşen dosyada da alacağının dayanağı olan cari hesap ekstresinin ve işbu cari hesap ekstresine göre de kendisini alacaklı duruma geçiren bu fatura alacağının,

“ticari defterleri ile ispatlanmadığı, ayrıca bu faturanın davacıya/birleşen dosya davalısına tebliğ edildiği yönünde de herhangi bir belge sunulmadığı, bu faturanın tanzim edilmesi ile ilgili olarak da davalı/birleşen dosya davacısı şirketin satınalma sorumlusu ile davacının/birleşen dosya davalısının kardeş olmalarının ve yapılan anlaşmanınbu nedenle hileli olduğu iddiasının ceza hukukunu ilgilendiren bir durum olduğu,

bu hususta davalı/birleşen dosya davacısı şirketin itham ettiği kişiler hakkında Cumhuriyet Savcılığına suç duyurusunda bulunması ve gerekli kovuşturmanın yapılması gerektiği,

kovuşturma neticesinde şikâyet edilenler hakkında bir dava açılması ve nihayetinde de bir mahkumiyet kararı verilmesi durumunda bu iddiaların ancak o zaman geçerlilik kazanabileceği,

ayrıca davalı şirketin hile iddiasını destekleyen başka bir belgenin de dosyada bulunmadığı, başka firmadan alınan fiyat teklifi ile davalı şahsın verdiği teklif arasında fahiş bir fark olduğunun da söylenemediği,

keza tabela fiyatlarının kullanılan malzemenin kalitesine, çeşidine, firmanın çalışma prensibine, işçiliğin kalitesine ve sair özelliklere göre değişkenlik göstermekte olup bahsedilen fiyat farkının serbest piyasa ekonomisinde olağan değerlendirildiği;

ayrıca 03/02/2015 tarih ve … nolu fatura 2015/şubat ayında tanzim edilmişse de, davalı/birleşen dosya davacısı aleyhine yapılan takipte ödeme emrinin tebliğ tarihinin 16/02/2015 olduğunun görüldüğü,

muhasebesel/vergisel olarak da aylar tekbir dönem olarak kabul edildiğinden ve ilgili ayın KDV beyannamesi bir sonraki ayın 24’üne kadar verildiğinden KDV beyannamesi verilme süresinin son gününde dahi (somut olayda 24 Mart günü) şubat ayının ilk gününe belge düzenlenmesinin mümkün olabildiği, yani davalının/birleşen dosya davacısının ödeme emrini tebliğ aldıktan sonra 24 Mart tarihine kadar olan süre içerisinde 3 Şubat’a fatura düzenlemesinin muhasebesel/vergisel anlamda mümkün olduğu; dosyaya sunulan deliller ve yapılan tespit ve değerlendirmeler neticesinde Birleşen Dosya Yönünden sunulan delillerin alacağın varlığını ispat açısından yeterli olmadığı dolayısıyla talep edilen alacağın kabul edilemeyeceği hususunda takdirin Sayın Mahkemede olduğunu, Asıl Dava Yönünden de davalının/birleşen dosya davacısının borca itirazına dolayısıyla söz konusu belgelerin yukarıda açıklanan nedenlerle davalının/birleşen dosya davacısının borçlu olmadığının ispatı açısından da yeterli olmadığı dolayısıyla davalının/birleşen dosya davacısının öncelikle asıl davada da borçlu olmadığının kabul edilemeyeceği hususunda takdirin Sayın Mahkemede olduğunu; keza en azından 01/01/2015 tarihi itibariyle 20.840,59-TL borçlu olduğu hususunun kendisinin sunduğu cari hesap ekstresi ile de sabit olduğu; talep edilen toplam 27.688,13-TL alacaktan kalan 6.847,54-TL’nin ise davacının/birleşen dosya davalısının 2015/Ocak ayında tanzim ettiği 4 adet faturadan kaynaklı olduğu; işbu faturaların davacının/birleşen dosya davalısının ticari defterlerinde kayıtlı olduğu, davalı/birleşen dosya davacısı vekili tarafından “2015/Ocak ayında tanzim edilen 4 adet fatura” ile ilgili olarak bu faturalara itiraz edilerek iade edildiği, davacının Ocak 2015 ayına ait 4 adet faturaya ilişkin davalı şirkete iş teslimi yapmadığı belirtilmişse de söz konusu faturalara itirazın ne zaman yapıldığı veya süresinde yapılıp yapılmadığı yönünde herhangi bilgi/belge bulunmadığı, söz konusu faturaların kendilerine geri gönderildiği hususunun davacı/birleşen dosya davalısı tarafından da kabul edildiği ve ayrıca “bu faturaların arkasında teslim alındığına ilişkin imzalar bulunduğundan dolayı tekrar davalıya/birleşen dosya davacısına geri gönderilmediğinin de belirtildiği; söz konusu faturalar incelendiğinde de işbu faturaların irsaliyeli fatura olduğu ve faturaların arkalarının da imzalı olduğu, fatura ve sevk tarihlerinin aynı olduğu görüldüğünden işbu faturaların ve içeriğindeki mal ve hizmetlerin davalı/birleşen dosya davacısı şirkete teslim edildiğinin kabul edildiği; söz konusu faturaların Ocak/2015 dönemine ait olduğu, 02/01/2015 tarihli faturanın arkasında 08/01/2015; 13/01/2015 tarihli 2 adet faturanın arkasında 14/01/2015 ve 16/01/2015 tarihli faturanın arkasında da 20/01/2015 tarihlerinin yazıldığı ve ayrıca “yansıtılıyor”, “yansıtılacak” gibi ibarelerin de yazıldığı ve imzalandığı görüldüğünden söz konusu faturaların ve içeriğindeki malların teslim edilmiş olduğunun anlaşıldığı; ayrıca farklı tarihlerde tanzim edilmiş ve yine farklı tarihlerde teslim alınmış olan işbu faturalara itiraz sürelerinin de farklı olacağı yani hepsine aynı anda itiraz edilemeyeceği, keza 6102 sayılı Türk Ticaret Kanunun 21/2 maddesinde belirtildiği üzere faturaya itiraz süresinin, faturanın alındığı tarihten itibaren 8 gün olduğu, netice itibariyle davalı/birleşen dosya davacısı vekili söz konusu faturaların itiraz edilerek iade edildiğini belirtmekle birlikte, işbu faturalara itirazın yasal süresinde yapılıp yapılmadığı yönünde herhangi bir bilgi, belge sunmadığı gibi, ticari defterlerini incelemeye ibraz etmeyerek de işbu faturaların ticari defterlerinde kaydının olup olmadığı yönünde bir tespit yapılmasına da imkan tanımadığı; kaldı ki aleyhine açılan icra takibinde ödeme emrini 16/02/2015 tarihinde tebliğ aldığından işbu faturaları da 24/02/2015 tarihine kadar kayıtlardan çıkarmasının da muhasebesel/vergisel açıdan mümkün olduğu (Ocak ayı KDV beyannameleri 24 Şubat’a kadar verildiğinden Ocak ayı ile ilgili işlemlerde 24 Şubat’a kadar değişiklik yapılması mümkündür); fakat belirtmek gerekir ki davalı/birleşen dosya davacısı şirketin asıl davada borçlu olmadığı ve ayrıca birleşen davada da alacaklı olduğu iddialarının dayanağı olan 03/02/2015 tarihli faturanın da ödeme emri tebliğinden sonra düzenlendiği kanaat olunduğundan, işbu faturaların da ödeme emri tebliğinden sonra yani yasal süresinden sonra iade edilmiş olmasının da kuvvetle muhtemel görüldüğü; bu itibarla davalının/birleşen dosya davacısının öncelikle söz konusu 4 adet faturaya itirazını yasal süresinde yaptığını ispatlaması gerekirken işbu faturaları iade ederek ve fatura içeriği malları teslim almadığını da beyan ederek bu faturaların toplam tutarı olan 6.847,54-TL tutarında borca da itiraz ettiği; söz konusu faturaların arkasında yer alan imzaların davalı/birleşen dosya davacısı şirketin yetkilisine ait olmadığı yönünde de herhangi bir itiraz bulunmadığı görüldüğünden ve söz konusu faturalar da irsaliyeli fatura olduğundan gerek faturanın gerekse de irsaliyeli fatura içeriğindeki malların işbu faturalarda belirtilen sevk tarihlerinde (fatura tarihleri ile sevk tarihleri aynıdır) teslim edildiğinin kabul edileceği; dolayısıyla dosyaya sunulan deliller ve yapılan tespit ve değerlendirmeler neticesinde Asıl Dava Yönünden de davacının/birleşen dosya davalısının sunduğu deliller ve ticari defterlerine göre talep ettiği toplam 27.688,13-TL alacağının sabit olduğu; davalının/birleşen dosya davacısının sunduğu delillerin de borçlu olmadığını ispat açısından yeterli olmadığının kabulü hususunda takdirin Sayın Mahkemede olduğunu, Temerrüt faizi talepleri ile ilgili olarak da; Asıl Davada; davanın dayanağı takip talebinde takip öncesi dönem için herhangi bir işlemiş faiz talep edilmediği; dava dilekçesinde de “ticari alacağına takip tarihinden itibaren ticari temerrüt faizi işletilmesinin talep edildiği; bu nedenle, tespit edilecek asıl alacağı takip tarihine kadar herhangi bir faiz hesabı yapılmasına gerek bulunmadığı; (takip tarihi itibariyle talep edilebilecek asıl alacak tutarının dava tarihi itibariyle de aynı olduğu); alacak sabit olması halinde, taraflar tacir olup, alacak da borçlunun ticari işletmesi ile ilgili olduğundan, takip tarihinden itibaren asıl alacağa ticari faiz talep edilebileceği; 3095 S.K.’nun 2/2 maddesine ve TCMB. Tebliğlerine göre, takip tarihi itibariyle uygulanması gereken ticari faiz oranının da talep edildiği gibi yıllık % 10,50 olduğu; Birleşen dosyada ise; davanın dayanağı takip talebinde takip öncesi dönem için herhangi bir işlemiş faiz talep edilmediği, sadece “takip tarihinden itibaren %10,50 avans faizi işletilmesi” talep edildiği; uyuşmazlık konusu alacağın varlığı açıkça tespit edilemediğinden birleşen dosya davacısının temerrüt faizi talebinin değerlendirilmesine yer olmadığı hususunda takdirin Sayın Mahkemede olduğunu tespit ve rapor etmiştir.

Dosyaya getirtilen yanlara ait tüm deliller, getirtilen icra dosyası, davacı şirketin ticari defter ve belgeleri üzerinde yapılan bilirkişi incelemesi sonucunda düzenlenen rapor ve tüm dosya kapsamından anlaşıldığı üzere; taraflar arasındaki dava konusu 24/02/2015 tarihinde, davalı borçlu aleyhine asıl davada; İstanbul …. İcra Dairesinin … Esas sayılı takip dosyası ile alacaklı … Tarafından, borçlu … – Taşımacılık ve Lojistik Hizmetleri A.Ş. Aleyhine 06/02/2015 tarihinde 27.688,13-TL asıl alacak olmak üzere toplam 29.217,61-TL alacağın tahsili için icra takibi başlatılması sebebiyle, davalı yanın takibe itiraz etmesi sonucu, davacının itirazın iptali davası açtığı, birleşen davada; 16. İcra Dairesinin … Esas sayılı takip dosyası ile alacaklı … – Taşımacılık ve Lojistik Hizmetleri A.Ş. Tarafından, borçlu … aleyhine; 44.660,93-TL asıl alacak olmak üzere toplam 44.660,93-TL alacağın tahsili için 24/02/2015 tarihinde icra takibi başlatılması sebebiyle, davalı yanın takibe itiraz etmesi sonucu, davacının itirazın iptali davası açıldığı, dosyanın incelenmesi için bilirkişiye tevdi edildiği, bilirkişi raporunda, Asıl Davada; davanın dayanağı takip talebinde takip öncesi dönem için herhangi bir işlemiş faiz talep edilmediği; dava dilekçesinde de “ticari alacağına takip tarihinden itibaren ticari temerrüt faizi işletilmesi”nin talep edildiği; bu nedenle, tespit edilecek asıl alacağı takip tarihine kadar herhangi bir faiz hesabı yapılmasına gerek bulunmadığı; (takip tarihi itibariyle talep edilebilecek asıl alacak tutarının dava tarihi itibariyle de aynı olduğu); alacak sabit olması halinde, taraflar tacir olup, alacak da borçlunun ticari işletmesi ile ilgili olduğundan, takip tarihinden itibaren asıl alacağa ticari faiz talep edilebileceği; 3095 S.K.’nun 2/2 maddesine ve TCMB. Tebliğlerine göre, takip tarihi itibariyle uygulanması gereken ticari faiz oranının da talep edildiği gibi yıllık %10,50 olduğu; Birleşen dosyada ise; sunulan delillerin alacağın varlığını ispatı açısından yeterli olmadığı, bu sebeple talep edilen alacağın kabul edilemeyeceği anlaşılmakla, denetlemeye ve hükme dayanak etmeye elverişli bilirkişi raporuna göre asıl davanın kabulüne, birleşen davanın reddine karar verilmiş ve aşağıdaki gibi hüküm kurulmuştur.

HÜKÜM:

Asıl davanın KABULÜ İLE,

1-Davalının İstanbul …. İcra Müdürlüğünün … esas sayılı dosyasına yaptığı itirazın 27.688,13 TL asıl alacak üzerinden iptaline, takibe asıl alacak 27.688,13 TL ‘ ye yıllık % 10,50 temerrüt faizi işletilmek suretiyle devamına,

B)Davalı-Birleşen dosya (… … ATM’ nin 12/14/2015 tarihli … esas … karar sayılı dosyası) davacısı yönünden davanın reddine,

…

Değerlendirme ve Öneriler

Fark edildiği üzere dava dosyasının örgüsü biraz uzun. Hatta kabul edelim, okuma açısından yer yer sıkıcı da gelebilir. Çünkü bu olayda iki ayrı davanın birleşmesi, karşılıklı icra takipleri ve tarafların birbirine yönelttiği farklı alacak iddiaları var. Fakat önlem alınmadığında işin geldiği noktayı görmek açısından öğretici bir vaka aynı zamanda.

Bu dava dosyasında akrabalık bağı, şirket açısından ciddi bir çıkar çatışması şüphesi doğurmuştur. Yargı yolunun tetikleyicisi olduğu da söylenebilir. Satınalma operasyonlarında ortaya çıkan çıkar çatışması iddialarının ve geciken kurumsal aksiyonların yargı tarafında nasıl bir borç–alacak tartışmasına dönüştüğünü görüyoruz.

Akrabalık ilişkisi bulunan bir firma ile çalışmak her zaman ve otomatik olarak “yolsuzluk” anlamına gelmez. İş dünyasında aile bağları, tanışıklıklar ve geçmiş ilişkiler karşımıza çıkabilir. Ancak böyle bir ilişki varsa, bunun şirket kuralları ile uyumu, girişimci ve üst kademe tarafından bilinmesi, açıkça beyan edilmesi, kayıt altına alınması ve karar sürecinin objektif kriterlerle desteklenmesi gerekir.

Kurumsallaşma eksiklikleri ve yapısal boşluklar, işletme içinde zamanla yolsuzluk ve suistimal kapısını aralayabiliyor. Şirket, satınalma sürecindeki akrabalık bağı ve çıkar çatışması şüphesini ileri sürmüş; ancak mahkeme önünde bu iddialar borcu ortadan kaldırmaya yetmemiştir. Sonuçta mahkeme, tedarikçi alacağının faiziyle birlikte ödenmesine hükmetmiştir.

Son Söz

Yazı dizimizde incelediğimiz tüm dava dosyalarının verdiği mesaj açıktır:

Satınalma süreçlerinde önleyici danışmanlığın maliyeti, gecikmiş müdahalenin maliyetinden her zaman çok daha düşüktür.

Yargı maliyetleri, şirket zararları, itibar kayıpları, bozulan tedarikçi ilişkileri ve görmezden gelinen çıkar çatışmaları…

Bunların hiçbiri bir günde ortaya çıkmaz. Çoğu zaman yıllarca ertelenen kurumsallaşma adımlarının, “bizde böyle şey olmaz” rahatlığının ve zayıf satınalma kontrollerinin sonucudur.

Yoksa zamanında alınmış profesyonel bir danışmanlık desteği mi?

Karar sizin.

Kaynaklar

1- Charles E. Piper, Contract and Procurement Fraud Investigation Guidebook, Routledge, 2017, s: 25.

2 – Procurement Fraud Handbook,S. General Services Administration, Office of Inspector General, Office of Audits, s:23-24.

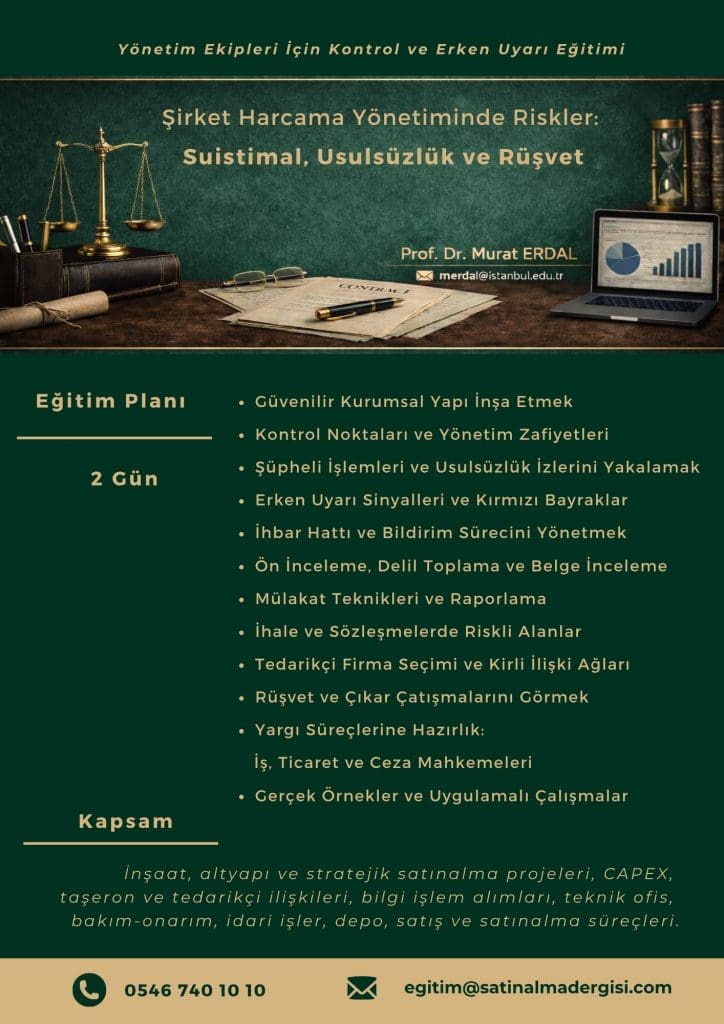

Eğitim: Şirket Harcama Yönetiminde Riskler:

Suistimal, Usulsüzlük ve Rüşvetle Mücadele Eğitimi

Eğitim Kapsamı: Stratejik satınalma operasyonları, CAPEX, inşaat ve altyapı projeleri, taşeron ve tedarikçi ilişkileri, bilgi işlem alımları, teknik ofis, bakım-onarım, idari işler, depo, satış ve satınalma süreçleri

Şirket harcamalarının ve paydaş ilişkilerinin olduğu her yerde risk vardır. Kritik soru şudur:

Şirket Harcama Yönetiminde Riskler Eğitimi

Para doğru yere mi gidiyor, yoksa şirket sessizce soyuluyor mu? Zamanında görülmeyen kontrol boşlukları ve kirli ilişkiler, bir süre sonra işten çıkarma, ticari dava, ceza dosyası, tazminat ve itibar kaybı olarak geri döner. Rüşvet iddiaları, usulsüzlük söylentileri ve itibar suikastleri şirketin enerjisini içeriden tüketir.

Amaç; usulsüzlük izlerini yakalamak, yapılan ihbarları doğru analiz etmek, ön inceleme ve soruşturma sürecini prosedüre uygun yönetmek, ihale ve sözleşme alanlarındaki riskleri fark etmek ve şirketi mahkeme süreçlerine girmeden önce önlem almaya zorlamaktır. Çünkü önlem zamanında alınmazsa, bedel daha sonra çok daha ağır ödenir.

Eğitim Öncesi Hazırlık: Pratik çalışmalarda kullanılacak dava dosyalarını eğitimden önce indirip inceleyiniz.

Eğitim Kategorisi: Premium

ŞİRKETİNİZİ KORUMAK DA GELİŞTİRMEK DE SİZİN ELİNİZDE.

Harcama yönetiminde yaşanan suistimal, yolsuzluk ve rüşvet, şirketlere yalnızca doğrudan zarar vermez. Konu yargıya taşındığında; ilk derece mahkemesi, istinaf ve Yargıtay aşamalarında yıllara yayılabilen süreçler, avukatlık ücretleri, bilirkişi giderleri, yargılama masrafları, gecikme etkileri ve yönetim zamanı kaybıyla birlikte toplam maliyeti katlayarak büyütür.

Buna karşılık, zamanında alınan eğitim ve danışmanlık desteği; kurumsal yapıyı güçlendiren, olası kayıpları azaltan ve şirketi ileri taşıyan stratejik bir yatırım olarak öne çıkar.