DIŞ TİCARETTEKİ RİSKLER III

REŞAT BAĞCIOĞLU

RB LECTURER DIŞ TİCARET EĞİTİMLERİ

resat.bagcioglu@rblecturer.com – lecturer@rblecturer.com

MALA İLİŞKİN RİSKLER

İthalatçı ve ihracatçı arasındaki risklerden bir tanesi de ihracatçı – ithalatçı arasında imzalanan alım satım kontratına tarafların riayet etmemesi. Taraflar birbirlerine güven etmeye çalışsalar da tedbiri de elden bırakmamaktadırlar. Alım satım kontratı pek çok maddeler içermektedir.

En yalın haliyle bir alım satım kontratında;

- Malın tanımı,

- Mala ait spektler, içerikleri, teknik açıklamaları, analizi, değerleri,

- Malın ambalaj şekli,

- Malın miktarı,

- Malın fiyatı,

- Malın yükleme zamanı,

- Nakliye şekli,

- Nakliyeci firma,

- Teslim şekli,

- Ödeme şekli,

- Gümrükleme masrafları,

- Ödeme vadeyi içeriyorsa, vade tarihi,

- Ödeme akreditifli ise akreditife ait detaylar

- Talep edilen evraklar,

- Varsa sigortanın kime ait olacağı,

vs..

Mala ilişkin alım satım sözleşmesinin içeriklerini çoğaltmamız mümkündür. İhtilafın olmayacağı bir dış ticaret işleminde ithalatçı ve ihracatçılar kendilerine düşen alım satım maddelerini yerine getirdiklerinde riskten söz edilemez.

Günümüzde sıklıkla basında yer alan, kulağımıza gelen haberler arasında yurt dışına ihraç edilen malların ithalatçı tarafından kontrat koşullarına uyulmadığı gerekçesi ile yurdumuza iade edildiğine rastlamışızdır. 26 Şubat 2019 tarihinde Sözcü Gazetesi’nde yayımlanan habere göz atmakta yarar vardır:

“Rusya domates ve portakalı geri gönderdi

Yurt dışından ithal edilen tarımsal ürünleri sıkı bir şekilde denetleyen Rusya, ülkemizden temin edilen 60 tondan fazla domates ve 23 ton portakalı iade etti. Domateslerde güve, portakallarda ise tahta ile beslenen ‘Siyah Ladin Barbel’ tespit edildi.

Rusya’nın ithal ürünleri denetleyen Rosselkhoznadzor isimli devlet kurumu, Türkiye’den ithal edilen domates ve portakallarda hastalık taşıyabilecek böcekler tespit etti. Kurumun Veterinerlik ve Bitki Sağlığı Gözetimi birimi tarafından bir haftada yapılan tespitlerde Bryansk ve Smolensk bölgelerine karayolu ile Tuapse Limanı’na ise denizyolu ile taşınan 3 ayrı partide sevk edilen 60 tondan fazla domateste Güney Amerika Güvesi (Tuta absoluta Povolny) tespit etti.

ÜRÜNLER İADE EDİLDİ

Rosselkhoznadzor yaptığı açıklamada şu ifadelere yer verdi; “Four Principles LLC’nin geçici depolama alanına giren ürünleri inceleyen ve bunlarda haşere bulmuş olan çalışanlarımız, numuneleri Bryansk Bölgelerarası Veteriner Laboratuvarı’na göndererek yaptıkları incelemelerde Türk domateslerinin güve ile enfekte olduğunu belirledi. Tespit edilen karantina zararlılarının Rusya’ya nüfuz etmesini ve yayılmasını önlemek için ürünler tedarikçiye iade edildi”

Kurumun sadece 2 ayda 9 ayrı biber-domates sevkiyatı için ‘güve’ tespiti yaptığı da açıklamada belirtildi.

PROTAKAL, ELMA, ÇİLEK…

Rosselkhoznadzor, yaptığı denetimlerde sadece domates ve biberde değil Novorossiysk limanına Türkiye’den ithal edilen portakallarda da ‘karantina haşeresi’ tespit etti. Rusya’nın Krasnodar Bölgesi ve Adige Ofisi’nden uzmanlar Türkiye’den ithal edilen 23 ton portakaldan aldıkları numunelerde Siyah Ladin Barbeli (Monochamus urussovi fisch) buldu. Söz konusu haşerenin tahta ile beslendiğini ve ahşap yapılara büyük zarar verdiğini belirten kurum portakalları da Türkiye’ye, ithalatçı firmaya geri gönderdi. Hatırlanacağı üzere Rusya geçtiğimiz yıl Temmuz ayında zararlı madde tespit edilen 15 ton çileği, kasım ayında Akdeniz Meyve Sineği tespit edilen 550 ton mandalinayı Türkiye’ye iade etmişti. Bu yılın başından bu yana 9 ayrı ürünü iade ettiğini açıklayan Rusya, geçtiğimiz hafta da standartlara uygun olmayan 19 ton elmayı Türkiye’ye geri göndermişti.”

Bir ihracat işleminde ihraç edilen malların, ithalatçının ülkesinde gerekli kontrol ve analizlerin yapılmasından dolayı analiz sonuçlarının ithalatçı tarafından talep edilen ve alım satım kontratında detayları yazılı mal spektlerine yeknesaklık sağlamadığı gerekçesi ile yurdumuza iade edildiği anlaşılmaktadır. İthalatçı ve ihracatçının imza altına aldıkları alım satım sözleşmesinde malın özelliklerinin belirlenmesi ve kontrolü ya ihracatçının ülkesinde ve belirlenen bir yerde, ya da ihtalatçının ülkesinde belirlenen bir yerde yapılması gereklidir. Kontrolü yapacak olan gözlemci (süpervisor) kuruluş malları ihracatçının deposu, ihracatçının gümrüğü, ihraç limanı, malların yüklenmesi sırasında, ithalatçının gümrüğü, ithalatçının limanı, ithalatçının deposunda seçeneklerinden biri esas olmak üzere

- Ya malın tamamını,

- Ya malın belli bir yüzdesini daldırma (rastgele) usulü

ile kontrol eder, kontrol / analiz sonuçlarını bir rapor ile tevsik eder. Gözlemci kuruluşun tevsik etmiş olduğu raporda belirlenen sonuçlar, ithalatçının mal taleplerine uygun ise risk yaşanmaz, sonuçlar ithalatçının mal talebindeki özelliklere uygun değilse risk başlamıştır. Unutulmamalıdır ki daldırma usulü malın bir kısmın gözleme tabii tutulmasıyla, malın tamamının gözleme tabii tutulması açısından gözlemci firmayı bağlayıcılık önünden farklar olacaktır. Malların % 10’unun daldırma usulü analize tabii tutulduğu durumlarda malların tamamından gözlemci firmayı sorumlu tutmak söz konusu olamaz.

Kuşkusuz ki bir dış ticaret işleminde ithalatçı ve ihracatçının birbirlerine güven duyması esastır. Ancak her ne kadar birbirlerine güven duysalar da, ithalatçılar ve ihracatçılar birbirlerine güven duyarken tedbiri de elden bırakmamayı tercih ederler. Tarafların birbirlerine güven duymaları ilerleyen zamanda koşullar değiştikçe, güven yerini risk alır.

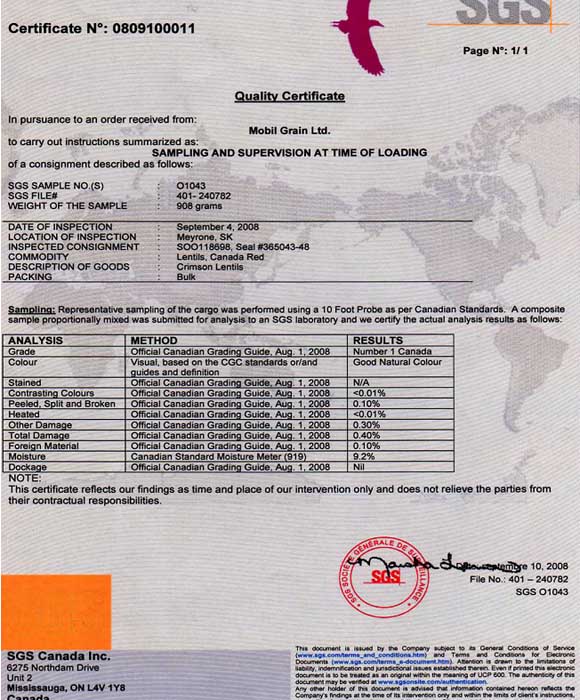

Aşağıda yer alan belge, Kanada’dan ülkemize ithal edilen mallara ait kalite sertifikası olup, supervisor şirketi (SGS) tarafından düzenlenmiştir. Belgeden de anlaşılacağı üzere kalite sertifikası, malların yükleme sırasında numuneler alınarak yapıldığı ifade edilmektedir. Gözlemci şirket tarafından analize tabii tutulan yurdumuza ithal edilen mallara ait tüm özellikler yer almaktadır. Bu özellikler, ithalatçının alım satım sözleşmesinde yer alan özellikler arasında yer alıyorsa, mala ilişkin riskin yaşanmayacağı tabiidir. Ancak SGS şirketinin vermiş olduğu raporda belirtilen mala ait detaylar ithalatçının imzaladığı alım satım sözleşmesindeki mal özelliklerine aykırılık teşkil ediyorsa mala ilişkin risk başlamış demektir.

En kabul edilebilir adımlardan bir tanesi malların ihracatçının deposunda tamamının kontrol edilmesi ve sonrasında yurt dışına sevk edilmesidir. Alıcı ve satıcı arasından ihtilaf yaşanmamasını, ihraç olunan malların ithalatçının gümrüğünden, ülkesinden iade edilmemesini, hatta en önemlisi yapılan bir dış ticaret işleminde ithalatçıya satışı yapılan malların süreklilik kazanması için ihracatçının malın kalitesine azami özen göstermesi, malların alım satım sözleşmesine bire bir uygun olması gerekmektedir. Malın kalitesinde yaşanabilecek olumsuz sürpriz, ihracat bedelinin tahsil edilememe olasılığını da beraberinde getirir. Her ihraç edilen malların bedelinin yurdumuza gelebileceği düşünülmemelidir. Ya malın, ya da mal bedelinin başına beklenmedik riskler gelebilir.

Ödeme şekli ne olursa olsun mala ilişkin riskleri en aza indirmek, hatta riskten arındırmak olmazsa olmaz bir koşuldur. İhraç mallarında risk varsa, muhtemelen ödemede de risk oluşacaktır.

Mala ilişkin risklere yaşanmış bir örnek; sadece olayın kahramanları yazımızdan çıkartılmıştır.

Mal cinsi bakliyat. İhracatçı ve ithalatçı karşılıklı birbirlerine güven duymaktadırlar. İthalatçının açmış olduğu akreditifle ihracatçı mallarını yükleyecek ve gerekli evraklarını bankasına ibraz ederek mal bedelini alacaktır. Yurt dışındaki ithalatçının emri ile bankası tarafından ülkemizdeki ihracatçının bankasına akreditif açılır, akreditifin şeklen koşullarına uygun bir şekilde ihracatçı firma ihraç konusu mallarını konteynerlere yüklemiş, gümrüklemesini yaptırdıktan sonra ihraç limanındaki gemiye malını yükleyip deniz konşimentosunu alır. Faturasını tanzim eder… Tanzim edilen fatura ve akreditif koşullarında talep edilen diğer evraklarda mala ait detayları yazarken akreditifteki mal tanımını aynen yazar, tam takım evrakları bankasına verir, evrakların incelenmesin müteakip mal bedeli banka tarafından ihracatçıya ödenir. İhracatçının bankası kendilerine ibraz edilen tam takım akreditif vesaikini ithalatçının bankasına gönderir. ilerleyen zaman içinde ithalatçının bankası akreditif vesaikini postadan alır, uluslar arası yeknesak kaide ve kurallar gereği kendisi de gerekli incelemeyi yapar. Evraklarda sorun olmadığı üzerine vesaiki ithalatçıya teslim eder. İthalatçı aldığı vesaikle gümrükten malları çeker, deposuna getirir, konteynerleri açar ve mallarını kontrol eder. Malları kontrol ederken ithalatçı bazı çuvalların içinde bakliyat yerine çakıl taşı olduğunu görür. Evet yanlış okumadınız; çakıl taşı… Bu demektir ki ihracatçı firma bakliyat gönderirken bakliyat yerine çuvalların bazılarına çakıl taşı koymuş ve ithalatçıya göndermiş. İşte burada hiçbir SGS kontrolü yapılmamış, karşılıklı güven ön plana çıkmıştır. İthalatçı ve ihracatçı birbirlerine güvenecekler ama bu güven tedbiri elden bırakacak düzeyde aşırı uçta olmamalıdır. Gerçek yaşanmış bu olayda mala ilişkin riskin bertaraf edilmesinde ithalatçı firma, uğradığı zararları tazmin etmek amacıyla ülkemizdeki ihracatçı firmadan hiçbir tazminat alamamıştır. İhracatçının savunması da şu şekildedir “Ben malımı kontrat şartlarına uygun bir şekilde bakliyat yükledim. Benim yüklediğim malları muhtemelen geminin kaptanı çakıl taşı torbaları ile denizde seyir halindeyken değiştirmiştir” Mal güvenli bir ödeme şekli olan akreditif tahtında yüklenmiştir. Ancak akreditif kurallarını düzenleyen ICC – International Chamber and Commerce akreditiflere ilişkin yeknesak kaide ve kuralları belirleyen UCP 600 – Uniform Custons and Practice for Documantary Credits 2007 Revision’nın 5. Maddesi şöyle der:

“MALLAR, HİZMETLER VEYA YAPILAN İŞLER KARŞISINDA BELGELER

Bankalar belgelerin ilişkili olabileceği malları, hizmetleri veya yapılan işleri değil, belgeleri göz önünde bulundurarak (belgeler üzerinden) işlem yaparlar.”

İlgili maddenin açıklaması gayet nettir; bankalar mallara ait bir sorumluluk üstlenmezler, mallar bekçiliği veya jandarmalığını yapmazlar, mala ilişkin belgeleri esas alırlar, belgeler akreditif koşullarına uygunsa bankalar işlem yaparlar, varsa ödemeyi gerçekleştirirler.

NAVLUN SİGORTASI

Dış ticaret işleminde, ihraç konusu malların ithalatçının ülkesine ulaştırılması sırasında, taşımadan kaynaklı riskler oluşabilir.

Bu riskler;

- Malın ihracatçının deposundan, ithalatçının deposuna kadar oluşabilecek muhtemel riskleri kapsar.

- Mallar nakliye aracına yüklenirken,

- Malların konteynere yüklenmesi sırasında,

- İhraç malı dolu konteynerin ihraç limanına kadar kat edeceği yolda,

- İhraç malı dolu konteynerin gemiye yüklenirken,

- İhraç malı dolu konteynerin gemiye yüklenirken vinç operatörü tarafından kaza ile

- İhraç malı taşıyan konteynerin gemiye yüklenirken denize düşmesi,

- İhraç malı konteynerin ihracatçının ülkesinde uğrayabileceği risklerle birlikte, ithalatçının ülkesinde liman sahasında konteynerin tahliyesi sırasında oluşabilecek,

- Konteynerin yüklendiği geminin, yükleme sırasında limanda alabora olması,

- Konteyneri taşıyan geminin açık sularda hava ihtilafı dolayısıyla oluşabilecek dalgalardan dolayı konteynerin ıslanması ve malların zarar görmesi,

- Konteyneri taşıyan geminin açık sularda batması

- Açık denizlerde seyir halinde olan geminin deniz korsanları tarafından gasp edilerek, soyulması

şeklinde sayılabilir.

Taşıma sırasında meydana gelebilecek muhtemel riskleri azaltmak için alıcı veya satıcı sigorta yapmak sureti ile taşımadan kaynaklı rizikoların bir nebze önüne geçmiş olabilecektir. Taşıma sigortası yaptırmak bu alandaki riskleri tamamen sıfırlayacak mı dersiniz? Taşıma sigortasına ne kadar hakim olunursa, kurallar ne kadar iyi bilinirse, taşıma sigortası kapsamındaki riskler de tamamen yok edilemese de ciddi anlamda azaltılabilir. Dış ticaret risklerinden bir tanesi olan taşıma riskini azaltan navlun sigortaları / sigorta belgelerinin ne olduğuna bakalım.

SİGORTA BELGELERİ

FLOTAN SİGORTA – GEÇİCİ SİGORTA

Mallar yurt dışı edilmek üzere sevkiyat aracına yüklenmeden önce hazırlanan bir sigorta belgesi olup, malların sevk aracına yüklendiğinde flotan sigorta belgesi kat’i sigorta ile yer değiştirilir. Malların kesin sigortası yaptırılmadan önce, yükleme gerçekleştirilene kadar malların sigortalanması için yaptırılan geçici bir sigorta poliçesi türüdür. Yükleme yapıldıktan sonra flotan sigorta, bir zeyilname tanzim edilmek sureti ile kesin sigortaya dönüştürülür. Kesin sigortanın mallar yüklendiği anda gerçekleştirilmesi gerekmektedir. Malların yüklenmesi konşimento ile sigorta şirketine tevsik edilir, Flotan sigortası yaptırıldığında sigorta primi ödenmez. Çünkü flotan sigorta işleminde henüz malların taşınması söz konusu olmayıp dolayısıyla sigorta primi ödenesi de söz konusu olamaz. Mallar yüklendikten sonra flotan sigortası bir zeyilname ile kat’i taşıma sigortasına dönüştürüldüğünde, malların taşınma aksiyonu başlamış olduğundan prim ancak yükleme gerçekleştirildiği andan itibaren tahsil edilir.

SİGORTA POLİÇESİ

Taşınan malların sigortalanması, malların taşınması ile başlar. Sigorta belgeleri malın istenilen riskler kapsamında sigorta edildiğini kanıtlar ve bu riskler oluştuğunda hasar tazminatının sigortacıdan tahsiline dayanak sağlar. Sigorta belgeleri arasında en yaygın ve hukuki açıdan en makbul olanı Sigorta Poliçesi’dir. (Insurance Policy)

Bu belge sigorta eden (Insurer) ile sigorta edilen (Insured) arasında yapılan bir sigorta sözleşmesi olup tarafların hak ve sorumluluklarını gösterir. Sigorta şartlarından yararlanacak olan şahsın adına, emrine veya sadece hamiline düzenlenir. Bir sigorta poliçesinin kapsamı olan haklar, ciro yolu ile bir başkasına devredilebilir.

Poliçede şu bilgiler bulunur:

| Ø Sigorta edenin ve sigortalının adı, soyadı; tüzel kişilerde ticaret ünvanları, adresleri, sigorta edenin yetkili imzaları. |

| Ø Sigorta ettirilen değer, (alıcı belirli bir değer talep etmiş ise bu değer, aksi halde malın CIF değerinin %10 fazlası) |

| Ø Sigortanın konusu (malın tanımlanması) |

| Ø Sigorta süresinin başlangıç ve bitiş tarihleri |

| Ø Sigorta edilen riskler |

| Ø Taşıma aracının ismi/plakası, ait olduğu şirket ve aracın nereden nereye gideceği, |

| Ø Sigorta priminin tutarı ve ödeme ayrıntıları, |

| Ø Hasar halinde gözetim yapılması için başvurulacak acentenin ismi/adresi |

| Ø Hasar tazminatının nerede ve hangi para cinsi üzerinden ödeneceği, |

| Ø Yükleme güverte üzerine (on deck) yapılmışsa ve container kullanılıyorsa bu hususların poliçede belirtilmesi |

| Ø Düzenleme tarihi |

SİGORTA ŞİRKETLERİNİN ÖDEME YAPMAYACAĞI DURUMLAR

Ayrıca aşağıdaki durumlarda sigorta şirketleri kesinlikle hasar ödemesi yapmamaktadırlar;

- Sigortalının bilerek yaptığı harekete yüklenebilen zıya, hasar veya masraflar,

- Sigorta edilen emtianın kendi doğal özelliğinden kaynaklanan akması, olağan ağırlık veya hacim kaybı ya da aşınma ve yıpranması,

- Sigorta edilen Emtianın ambalajlanma veya hazırlanmasındaki yetersizlik ya da uygunsuzluğun neden olduğu zıya, hasar veya masraflar,

- Emtianın standartlara Uygun olmayan ambalajlama veya istiflenmesi,

- Sigorta edilen şeyin gizli kusuru [ayıbı] veya niteliğinin neden olduğu ziya, hasar veya masraflar,

- Sigorta kapsamındaki bir tehlikeden olsa bile yakın nedeni gecikme olan zıya, hasar veya masraflar,

- Gemi sahibi, gemi idarecileri, kiracıları veya işleticilerinin mali kusuru veya ödeme gücünü yitirmesinden doğan ziya, hasar veya masraflar

Sigorta ve ihraç mallarına ilişkin bir örnek vak’a

Yurt dışına konfeksiyon ürünleri dikimini yapıp gönderen ihracatçı firma, yurt dışına göndereceği konfeksiyon ürünlerini sigortalatır. Konfeksiyon ürünlerinin yurt dışına gönderilmesi kara yolu ile yapılıyorsa, konfeksiyon ürünlerini taşımaya uygun TIR’lara mallar yüklenir, gerekli sigorta işlemleri yaptırılır. Sigorta sırasında malların değeri de sigorta şirketine bildirilir. Bir ay içinde birkaç TIR yüklemesi yapılıp sürekli yurt dışına konfeksiyon ürünleri gönderen firma sigorta şirketi için tam güven oluşturmuştur adeta. Sigorta yaptırılıyor, mallar sevk ediliyor, mallar sorunsuz olarak yurt dışındaki alıcısına teslim ediliyor. Ancak ihracatçı firmanın dünü ile bugünü farklıdır. Dün finansal yönden gayet iyi durumda olan konfeksiyon ihracatçısı için, bugün aynı şeyleri söylemek zordur. Finansal göstergeleri bozulmuştur konfeksiyon ihracatçısının. Finansal göstergeleri bozulan ihracatçı firmanın niyeti de bozulmuştur. Yine yurt dışına konfeksiyon ürünleri göndermek talebiyle TIR’lara konfeksiyon ürünlerini yükler. Ancak bu defa hatalı dikimlerden dolayı ihracatçı firmanın gözlemcisi tarafından reklamasyona girmiş ürünler TIR’a yüklenmiş. Malların değerinin üzerinde ihraç faturası kesilmiş ve mallar yurt dışına gönderilmiştir. İhracatçının bozulan niyeti ile birlikte gizli planını da devreye sokmuştur. Mal ülkemiz sınırlarını geçtikten sonra planlanan bir şekilde TIR ateşe veriliyor, yakılıyor. TIR’ın yakılma işlemi hiçbir şüpheye yer verilmeyecek şekilde büyük bir ustalıkla yapılır. Yakılan TIR, göstermelik söndürme girişimleri olsa da tamamen yanar. İhraç malı konfeksiyon ürünleri de yanmıştır. Kül olmuştur. Zararın tazmini talebiyle sigorta devreye sokulur yangın sonucunda. Sigorta şirketi gerekli araştırmalarını eksperler eşliğinde yapar ancak ihraç konfeksiyon ürünlerinin yangın sonucu yandığını ve zayii olduğunu tespit eden sigorta sonuç tutanağı tanzim edilir. Sigorta şirketi yanan ihraç ürünlerinin tazminatını ihracatçı firmaya öder. Dış ticaret işleminde niyetler bozulduğunda bir tarafın canı yanacaktır. Bu defa sigorta şirketini canı yanmıştır.

SİGORTA POLİÇESİNDE ÖNEMLİ HUSUSLAR

All Risks sigortaları genelde sigortalılarca, akla gelebilecek tüm zararların karşılandığı bir sigorta türü olarak algılanır. Bu poliçeler risklere karşı bir çok teminatı yapısında bulundurmasına rağmen akla gelebilecek her türlü hasarı karşılamaz. Poliçe üzerinde belirtilen teminatlar, hasar durumunda poliçe genel şartları ve özel şartlarına göre sigortalının zararını karşılar. Bu nedenle poliçenizi yaptırırken, ödediğiniz prim karşısında hangi risklere karşı güvence satın aldığınızı bilmek, sonradan hayal kırıklığına uğramamanız için en sağlıklı yoldur. Bu sistem aslında satın aldığımız her ürün ve hizmet için geçerlidir.

Poliçelerimiz “ALL RISKS” olmalı. Nakliyat “All Risks” sigortaları herhangi bir emtianın bir yerden, bir yere nakil vasıtasıyla taşınması sırasında meydana gelebilecek zararlara karşı oluşturulmuş bir sigorta türüdür. Emtiayı taşıyan nakil vasıtası, onu taşımaya uygun özelliklere sahip herhangi bir kara, hava, demiryolu veya deniz nakil vasıtası olabilir ve sigorta, malın sahibi, satıcısı veya o malda menfaati olan herhangi bir kimse tarafından sefer esasıyla yaptırılır.

Bu sigorta All Risks yani geniş teminat yapısıyla emtiayı kaza, hırsızlık, yükleme boşaltma sırasında olabilecek bir çok zarara karşı teminat altına alacak şekilde hazırlanmıştır. Harp, grev, kargaşalık ve halk hareketleri tehlikeleri isteğe bağlı olarak ayrıca sigorta edilebilmektedir

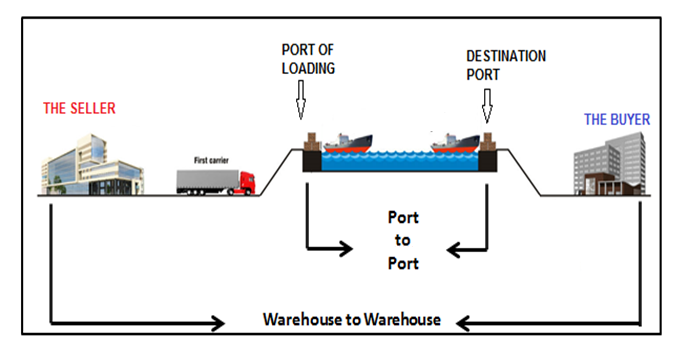

Nakliyat All Risks sigortalarında emtianın satıcının deposundan, alıcının deposuna ulaşmasına kadar olan tüm aşamalar teminat altındadır. Bu güvence “Warehouse to warehouse”, yani “depodan depoya” diye tanımlanmaktadır.

Sigorta yapılırken tüm risklerin sigortalanması için;

- depodan depoya “warehouse to warehouse”

yapıldığı taktirde açıkta kalan risk olmayacaktır.

Ancak;

- limandan limana “port to port” sigorta

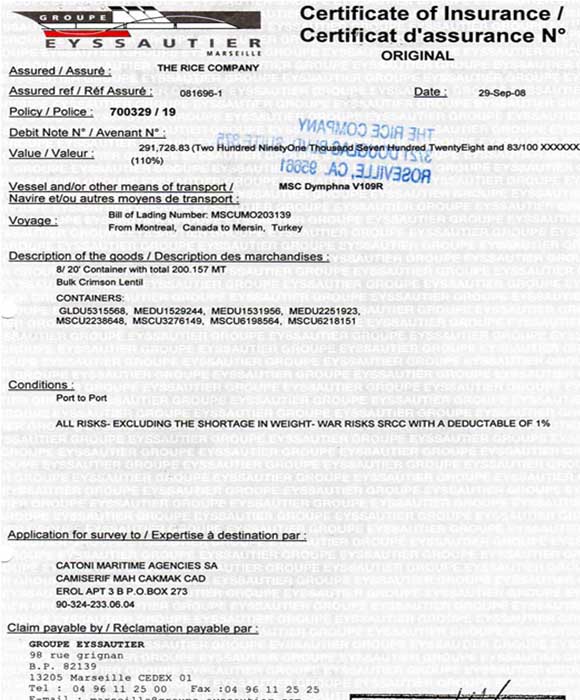

yapıldığı taktirde ihracatçının deposundan yükleme limanına, boşaltma limanından ithalatçının deposuna kadar olan tüm muhtemel riskler sigortalanmamış olacaktır ki dış ticarette gizli riskler ortaya çıkmış olur. Biz sigorta yaptırdığımızı düşünsek de riskler ortaya çıkmadıktan sonra olabilecek risklerin farkına varamayacağız. Aşağıdaki sigorta poliçesi Kanada’dan Mersin’e ithal edilen malın sigortalanması ancak sigortada kapsam dışında kalan riskleri bu yazımızda belirtildiği şekilde görebilmemiz mümkündür.

TAM ZİYA (TOTAL LOST INSURANCE)

Taşıma aracının ve içerisindeki malın sadece tamamiyle pert olması halinde hasarın karşılandığı teminat türüdür. (Örneğin bir kargo uçağının düşmesi hali gibi) Malların bir kısmı hasarsız ise hiç hasar tazminatı ödenmez. Bu kapsamda hazırlanan poliçelerin prim tutarları çok düşük olarak tahsil edilir.

Bir dış ticaret işlemindeki risklerden bir tanesi de kuşkusuz sigorta hükümleridir. Riskimizin tamamen teminat altına alındığını düşündüğümüz sigorta işleminde sigorta hükümlerine vakıf olamadığımız zaman gizli riskler can yakmaya devam edecektir. Dış ticaret işlemindeki riskimizi tamamen yok edemesek de, en aza indirmek, dış ticaret konusunda ne kadar bilgi sahibi olmamızla ilgilidir.

Dış ticaretteki ithalatçı ve ihracatçı arasındaki en önemli risklerden bir tanesi tarafların niyetleridir denilse de dış ticaret ve güncel mevzuat hükümleri konusundaki bilgisizlik, eğitimsizlik risklerin kabul edilemez şeklidir. Unutmayalım dış ticaret piyasasında kuzular ve kurtların kimler olabileceğini kestiremeyiz.

Hiç düşündünüz mü?

Siber saldırı sonucu geminin bilgisayar sistemine girilip rotasının hackerler tarafından kontrol altına alınması, siber saldırganlar tarafından geminin farklı rotaya sevk edilerek, geminin kaçırılarak soyulması, talan edilmesi risklerini kapsayan bir sigorta var mıdır? Yarının dış ticaret risklerini sayarken daha teknolojik risk olan siber saldırıları da saymamız hayal olmayacak. Bugünün sigortacıları yarının bu teknolojik riskinin sigortalanabilmesini masaya yatırdılar mı acaba?

Gelecek ayki yazımızda riskli ödeme şekilleri ve yurt dışından ihracat bedellerinin tahsil edilememesi risklerine karşı alacağımızın adeta kasko sigortasından, ödeme şekillerindeki yaşanmış risklerden bahsediyor olacağız. Risklerden bahsederken kuzuların saflığını ve tilki ile kurtların stratejik, akıl dolu kurnaz planlarını dış ticaretteki risklerle ilişkilendireceğiz. Tilki ile kurtlar ve kuzular kimlerdir? İthalatçılar mı, ihracatçılar mı yoksa bankacılar mı?

Dış ticaret adına tüm sorularınızı resat.bagcioglu@rblecturer.com mail adresi üzerinden göndermeniz durumunda sizlere yardımcı olmaktan memnunluk duyacağım.