KKM – Kur Korumalı TRL Mevduat

Dolar: Kur Korumalı TL Vadeli Mevduat nedir, yeni sistem nasıl işleyecek? 21 Aralık 2021

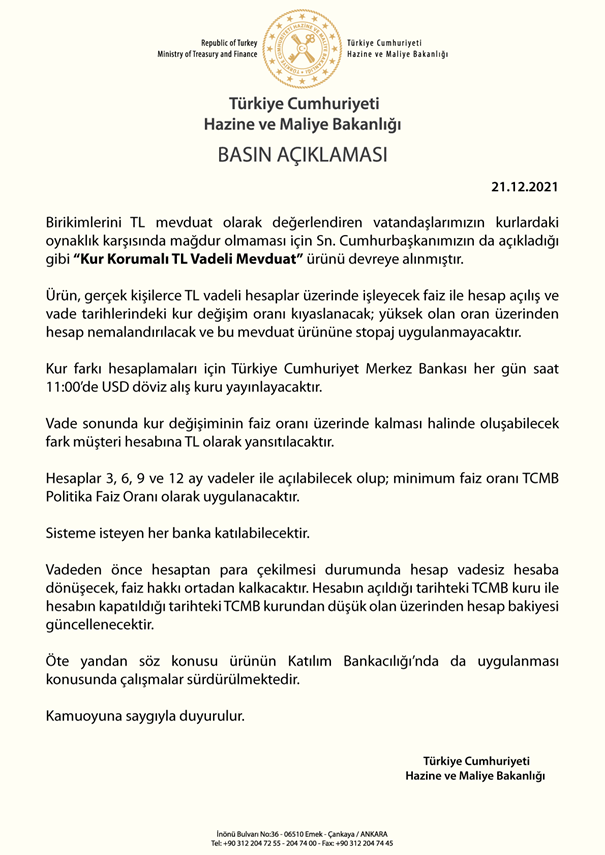

Hazine ve Maliye Bakanlığı, dövize endeksli Türk Lirası mevduatları ile ilgili yeni düzenlemenin ayrıntılarını açıkladı.

Açıklama bugün bakanlığın Twitter hesabından yapıldı.

Yapılan açıklamaya göre, birikimlerini TL mevduatı olarak değerlendirenlerin kur oynaklığı karşısında mağdur olmaması için “Kur Korumalı TL Vadeli Mevduat” ürünü devreye alındı.

Ürün, gerçek kişilerce TL vadeli hesaplar üzerinde işleyecek faiz ile hesap açılış ve vade tarihlerindeki kur değişim oranını kıyaslayıp, yüksek olan oran üzerinden hesabı nemalandıracak.

Yeni mevduat ürününe stopaj uygulanmayacak.

Mevduat Sahibinin Aleyhine Oluşan Kur Zararı T.C. Merkez Bankası Tarafından Karşılanacak

Mevduat sahiplerinin türk lirası tasarruf yapmalarına özendirmek adına, siyasi otoritelerin aldığı karar metni ve basın duyurusu yukarıda paylaşılmış olup, bu karar gereğince;

- Türk Lirası mevduat sahibi kişiler, vade sonunda elde ettiği faiz getirisi, TCMB’nin her gün saat 11:00’de ilan edeceği döviz kurunun getirisinin aşağısında ise aradaki fark T.C. Merkez Bankası karşılanacak

Tabii ki TCMB’na ciddi anlamda yük gelecektir. Kurların yükselmesi, faizlerin düşük kalması durumunda, kur korumalı mevduat sahiplerine devlet tarafından garanti edilen, politika faizi ile döviz kurunun yükselmesinden dolayı oluşan kur farkı, mevduat sahibine ayrıca ödenecektir.

Sayın Bakan Nebati; “Kkm Çağın Buluşu” Dedi

“KKM çağın buluşu”

TL’ye güveni artıracak yeni enstrümanların devreye alınacağı bilgisini veren Nebati, “Kur korumalı mevduat çağın buluşu oldu. Önümüzdeki dönemde de olmaya devam edecek ve bundan zaman yayılarak kurtulmaya devam edeceğiz.

Kaynak: https://www.t24.com.tr/haber/bakan-nebati-kur-korumali-mevduat-cagin-bulusu-oldu,1108892

KKM Ülkemize ve Hazineye Ne Yük Getirdi?

Çağın buluşu ve büyük ümitler bağlanan KKM’nin TCMB’ne getirdiği yük devasa boyuttadır. Buyurun bakalım çağın buluşuna…

Çağın buluşu ve büyük ümitler bağlanan KKM’nin TCMB’ne getirdiği yük devasa boyuttadır. Buyurun bakalım çağın buluşuna…

O tarihlerde KKM için yapılan eleştirilere olumlu yaklaşım gösterildi mi?

Çağın buluşu devasa hüsrana dönüştü.

KKM’yi hala sırtımızdan atmış değiliz.

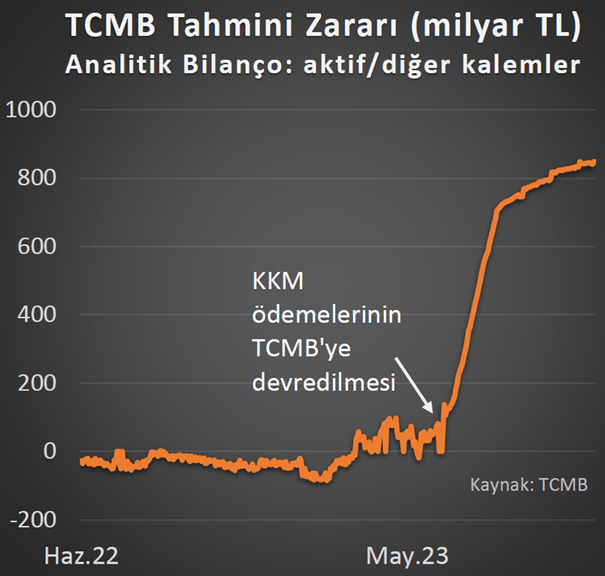

KKM Uygulaması Devam Ederken Oluşan TCMB’deki Zarar

Merkez’in bilançosunda tarihi KKM zararı

Merkez’in bilançosunda tarihi KKM zararı

Merkez Bankası, 2023 yılında 818,2 milyar TL zarar açıkladı. Bankanın 2023 yılında toplam aktifleri ise 6,9 trilyon TL olarak kaydedildi. Ekonomistler tarihi zararın önemli bir kısmının Kur Korumalı Mevduat (KKM) ödemelerinden kaynaklandığını hesaplıyor.

Kaynak: https://www.dunya.com/ekonomi/merkezin-bilancosunda-tarihi-kkm-zarari-haberi-723120

Sırtını Carry Trade’e Yaslamaz

Bakan Şimşek: Bizim programımız carry trade’e sırtını yaslamaz

Hazine ve Maliye Bakanı Mehmet Şimşek, reel sektörün borçlanmasının carry trade olmadığını belirterek “Bizim programımız carry trade’e sırtını yaslamaz” açıklamasını yaptı.

Kaynak: https://www.bloomberght.com/bakan-simsek-bizim-programimiz-carry-trade-e-sirtini-yaslamaz-2353510

Carry Trade İşlemi Nedir?

Carry Trade, yatırımcıların düşük faiz oranlarına sahip para birimlerinden borç alıp, bu parayı daha yüksek faiz oranlarına sahip para birimlerinde yatırım yaparak aradaki faiz farkından kazanç elde etmeyi amaçlayan popüler bir finans stratejisidir. Bu yöntem, özellikle Forex piyasalarında sıkça tercih edilir ve global ekonomik farklılıklardan yararlanma fırsatı sunar.

Carry trade stratejisi, temelde iki para birimi arasındaki faiz oranı farkını kullanır. Yatırımcılar, düşük faiz oranlarına sahip bir para birimiyle borçlanır ve elde ettikleri sermayeyi daha yüksek getiri sağlayacak başka bir para birimine yatırır. Bu işlem, faiz oranlarındaki değişikliklere ve piyasa koşullarına bağlı olarak önemli kazançlar sağlayabileceği gibi, bazı riskleri de beraberinde getirir?

Geçmiş Yıllarda Carry Trade Yapıldı mı?

Bilhassa 1994 yılı ve sonrasında Carry Trade işlemine zemin oluşturuldu. Sıcak para kolayca geldi, gelen para iş ve istihdam oluşturmadı ama ülkemiz kaynaklarını beraberinde yurt dışına götürdü. Geçici döviz bolluğunun ardından döviz darboğazı oluştu piyasalarda.

Carry Trade Bu Değilse Bugünkü İşlemin Adı Nedir?

Bugün piyasalarda devasa miktarlarda dövizler geliyorsa, ihracatımız da artmıyorsa, istihdam oluşmuyorsa, sanayiimiz geriliyorsa, bunun adı sıcak para / carry trade değil de nedir?

KKM – Kur Korumalı Mevduat Ve Carry Trade İşlemlerinin Ülkemiz Ekonomisine Getirdikleri

Devasa bir yük getiriyor. Zamanında; yani yıllar, yıllar önce DÇM – Dövize Çevrilebilir Mevduat hesapları vardı. Sonucunda ülkemiz ekonomisine devasa bir yük getirdi ve enkazını kaldırmak yıllar aldı.

İlerleyen dönemlerde Carry Trade işlemine olanak tanındı ise de asrın buluşu KKM – Kur Korumalı Mevduat hesapları oluşturuldu ve adeta bankalara hedefler verildi KKM’ye geçiş için. Ancak geçen zaman sonucunda KKM – Kur Korumalı Mevduatın oluşturduğu devasa zarar TCMB’nın sırtına yüklenmiş ve TCMB rekor sayılabilecek zarar etmişti. Hani KKM kurtarıcı idi, hani KKM ekonomimiz için sigorta niteliğinde idi?

Tarih tekerrürden ibaret misali bugün ise yine Carry Trade işlemine olanak tanıdık. TRL faizleri yükseltildi ve döviz bilinçli şekilde sabitlendi. Baskı altına alındı. Son 3 aydır USD / TRL kuru aynı kalır mı? Ülkemizde aynı kaldı Carry Trade adına. Carry Trade yatırımcısının çok hareketli kurlardan ürkmemesi ve dizginlenmesi gerekiyordu. Ve öyle oldu.

KKM – Kur Korumalı Mevduat ve Carry Trade Ortak Özelliği

Ülkemizden bol bol kaynak sarfiyatı yapıldı.

Carry Trade Geçici Rahatlık Verir

Carry trade; getirdiği sıcak para ile geçici rahatlık getirse de, carry trade uzun vadeli bir işlem değildir. Elbette ki baskı altında tutulan kurların yükseleceği bir zaman gelecek. Kurlar yükselmeye başlarken otoriteler “biz kurları yükseltiyoruz” demeyecektir doğal olarak. Ben bu filmi daha önceden de görmüştüm; kurlar aniden yükseltiliyor. Kurların yükseleceğini tahmin eden veya bilgisi olan yatırımcılar tekrar dövize döner ve işte o zaman da had safhada döviz talebi olacaktır.

Bugün suni anlanma döviz bolluğu yaratan Carry Trade, ülkemizi terk ederken döviz krizine sokacaktır ülkemizi.

Reşat BAĞCIOĞLU

Reşat BAĞCIOĞLU

ICC Uluslararası Ticaret Odaları

Türkiye Milli Komitesi

Türkiye Bankacılık Komite Başkanlığı Üyesi

AR-GE Çalışmalarıyla Ambalaj Tüketimi Yüzde 20 Azaldı

AR-GE Çalışmalarıyla Ambalaj Tüketimi Yüzde 20 Azaldı

Türkiye’nin enerji dönüşümüne öncülük eden Enerjisa’nın lider elektrik dağıtım şirketleri Başkent EDAŞ, Ayedaş ve Toroslar EDAŞ, dağıtım hizmeti verdiği 14 ilde daha iyi bir gelecek için mesleki eğitim faaliyetleri kapsamında elektrik-elektronik alanında öğrenim gören öğrencilere ve alan öğretmenlerine yönelik eğitim vermeye devam ediyor. Türkiye’nin verimliliğine katkı sağlamayı hedefleyen ve 2018’den bu yana büyük bir özveriyle yürütülen proje ile 8.300’ü aşkın öğrenci ve alan öğretmenine eğitim verildi.

Türkiye’nin enerji dönüşümüne öncülük eden Enerjisa’nın lider elektrik dağıtım şirketleri Başkent EDAŞ, Ayedaş ve Toroslar EDAŞ, dağıtım hizmeti verdiği 14 ilde daha iyi bir gelecek için mesleki eğitim faaliyetleri kapsamında elektrik-elektronik alanında öğrenim gören öğrencilere ve alan öğretmenlerine yönelik eğitim vermeye devam ediyor. Türkiye’nin verimliliğine katkı sağlamayı hedefleyen ve 2018’den bu yana büyük bir özveriyle yürütülen proje ile 8.300’ü aşkın öğrenci ve alan öğretmenine eğitim verildi.

Makine İhracatçıları Birliği (MAİB) tarafından paylaşılan makine imalat sanayi konsolide verilerine göre, yılın ilk dört ayında Türkiye’nin serbest bölgeler dâhil toplam makine ihracatı 8,9 milyar dolar oldu. Makine ve ekipmanları sanayiinde yıllık üretici fiyat artışının, yüzde 55,6 seviyesindeki yurt içi üretici fiyat artışının 10 puan üzerinde yüzde 65,5 olarak seyrettiğini belirten Makine İhracatçıları Birliği Başkanı Kutlu Karavelioğlu “Dünyanın birçok yerinde olduğu gibi, bizde de en büyük alıcı ve kullanıcı durumundaki kamu, alımlarında yerli makineleri mutlak surette tercih ederek Hazine ve Maliye Bakanlığımızın tasarruf tedbirlerine uyum sağlamalıdır. Çin’den makine ithalatının yılın ilk 3 ayında yüzde 8,7 kadar düşmesini, genel bir farkındalığın oluşmaya başladığına dair ilk işaretler olarak okuyoruz. Bu konuyu yakından takip eden Ticaret Bakanlığımıza teşekkür ediyoruz” dedi.

Makine İhracatçıları Birliği (MAİB) tarafından paylaşılan makine imalat sanayi konsolide verilerine göre, yılın ilk dört ayında Türkiye’nin serbest bölgeler dâhil toplam makine ihracatı 8,9 milyar dolar oldu. Makine ve ekipmanları sanayiinde yıllık üretici fiyat artışının, yüzde 55,6 seviyesindeki yurt içi üretici fiyat artışının 10 puan üzerinde yüzde 65,5 olarak seyrettiğini belirten Makine İhracatçıları Birliği Başkanı Kutlu Karavelioğlu “Dünyanın birçok yerinde olduğu gibi, bizde de en büyük alıcı ve kullanıcı durumundaki kamu, alımlarında yerli makineleri mutlak surette tercih ederek Hazine ve Maliye Bakanlığımızın tasarruf tedbirlerine uyum sağlamalıdır. Çin’den makine ithalatının yılın ilk 3 ayında yüzde 8,7 kadar düşmesini, genel bir farkındalığın oluşmaya başladığına dair ilk işaretler olarak okuyoruz. Bu konuyu yakından takip eden Ticaret Bakanlığımıza teşekkür ediyoruz” dedi.

Dış ticaret ve lojistik alanında uzman kadrosuyla hizmet veren Ünsped Gümrük Müşavirliği, yurt dışında 12 ülkede de faaliyetlerini sürdürüyor. Firmanın ortağı Yusuf Bulut Öztürk, dijital gümrük işlemlerinde yapay zeka programlarını da aktif olarak kullandıklarını söyledi. Yeni Nesil Gümrükleme alanında iddialı olduklarını vurgulayan Öztürk, Ulaşım Dergisi’ne verdiği röportajda firmanın geleceğine dair önemli ayrıntıları paylaştı.

Dış ticaret ve lojistik alanında uzman kadrosuyla hizmet veren Ünsped Gümrük Müşavirliği, yurt dışında 12 ülkede de faaliyetlerini sürdürüyor. Firmanın ortağı Yusuf Bulut Öztürk, dijital gümrük işlemlerinde yapay zeka programlarını da aktif olarak kullandıklarını söyledi. Yeni Nesil Gümrükleme alanında iddialı olduklarını vurgulayan Öztürk, Ulaşım Dergisi’ne verdiği röportajda firmanın geleceğine dair önemli ayrıntıları paylaştı.

“GİG ekonomisi, insanların kendi geleceklerini şekillendirebilecekleri bir çağın kapılarını aralıyor. Esneklik, yenilik ve cesaret, bu yeni ekonomik düzenin anahtarıdır. Bugünün girişimcileri, yarının liderleri olmaya adaydır; çünkü onlar, değişime meydan okuyan ve geleceği şekillendirenlerdir.”

“GİG ekonomisi, insanların kendi geleceklerini şekillendirebilecekleri bir çağın kapılarını aralıyor. Esneklik, yenilik ve cesaret, bu yeni ekonomik düzenin anahtarıdır. Bugünün girişimcileri, yarının liderleri olmaya adaydır; çünkü onlar, değişime meydan okuyan ve geleceği şekillendirenlerdir.”

Girişimciler için çözüm geliştirilebilen her olumsuzluk bir fırsattır. Aksaklıklar onları yıldırmaz aksine motive eder. Peki ya çevrede birçoğumuz tarafından bu kadar olumsuz olarak nitelendirilen girişimciler için fırsat niteliğinde problemler olmasaydı? Bugün dünya umut vadeden onca başarılı girişimden mahrum olur muydu? Bu soru üzerinde az da olsa düşünebilmek adına, dilerseniz geçmişe şöyle bir kısa yolculuk yapalım. Çok değil 4 sene öncesi pandemi, ardından takip eden ve hala devam eden savaşlar, küresel ısınma ve neden olduğu iklim krizi… Evet; farkındayım. Yazıma oldukça kaotik bir başlangıç yapmış oldum. Nedeni şu: Bugün sizlere fırsat girişimciliği ve zorunlu girişimcilik türlerinden bahsetmek istiyorum.

Girişimciler için çözüm geliştirilebilen her olumsuzluk bir fırsattır. Aksaklıklar onları yıldırmaz aksine motive eder. Peki ya çevrede birçoğumuz tarafından bu kadar olumsuz olarak nitelendirilen girişimciler için fırsat niteliğinde problemler olmasaydı? Bugün dünya umut vadeden onca başarılı girişimden mahrum olur muydu? Bu soru üzerinde az da olsa düşünebilmek adına, dilerseniz geçmişe şöyle bir kısa yolculuk yapalım. Çok değil 4 sene öncesi pandemi, ardından takip eden ve hala devam eden savaşlar, küresel ısınma ve neden olduğu iklim krizi… Evet; farkındayım. Yazıma oldukça kaotik bir başlangıç yapmış oldum. Nedeni şu: Bugün sizlere fırsat girişimciliği ve zorunlu girişimcilik türlerinden bahsetmek istiyorum.

İstanbul Maden ve Metaller İhracatçı Birlikleri koordinatörlüğünde yürütülen, kimya ve metal olmayan mineraller sektörlerinde iklim değişikliğinin etkileri ile su yönetimini ele alacak olan “Su Kaybının Önlenmesiyle İklim Değişikliğine Dayanıklılık ve Uyumun Desteklenmesi Projesinin (AWARE)” açılış toplantısı firmalar, üniversiteler, sivil toplum kuruluşları ve kamu kurumlarından pek çok paydaşın katılımlarıyla gerçekleştirildi. İKMİB Yönetim Kurulu Üyesi Halit Süha Taşpolatoğlu, açılış konuşmasında su yönetiminin kimya sektöründeki önemine değindi.

İstanbul Maden ve Metaller İhracatçı Birlikleri koordinatörlüğünde yürütülen, kimya ve metal olmayan mineraller sektörlerinde iklim değişikliğinin etkileri ile su yönetimini ele alacak olan “Su Kaybının Önlenmesiyle İklim Değişikliğine Dayanıklılık ve Uyumun Desteklenmesi Projesinin (AWARE)” açılış toplantısı firmalar, üniversiteler, sivil toplum kuruluşları ve kamu kurumlarından pek çok paydaşın katılımlarıyla gerçekleştirildi. İKMİB Yönetim Kurulu Üyesi Halit Süha Taşpolatoğlu, açılış konuşmasında su yönetiminin kimya sektöründeki önemine değindi.

İmalat sektörünün geride bıraktığımız 30 yılında yüzlerce katılımcı firma ile binlerce yeniliğe, sayısız ürün lansmanına ev sahipliği yapan WIN EURASIA, bu yıl da sektörün en önemli oyuncularını bir araya getirerek, en yeni ürünlerle endüstriyel dönüşüme öncülük etmeye hazırlanıyor. WIN EURASIA 2024, 17 ülkeden 660’un üzerinde katılımcı firma ile yaklaşık 102 ülkeden 39 binin üzerinde sektör profesyonelini aynı çatı altına bir araya getirmek üzere gün sayıyor. “Endüstri Gelecekle Buluşuyor” ana temasıyla 5-8 Haziran 2024 tarihleri arasında İstanbul Fuar Merkezi’nde gerçekleşecek WIN EURASIA fuarında küresel büyümeden pay almak için iş birliği fırsatlarını araştıracak.

İmalat sektörünün geride bıraktığımız 30 yılında yüzlerce katılımcı firma ile binlerce yeniliğe, sayısız ürün lansmanına ev sahipliği yapan WIN EURASIA, bu yıl da sektörün en önemli oyuncularını bir araya getirerek, en yeni ürünlerle endüstriyel dönüşüme öncülük etmeye hazırlanıyor. WIN EURASIA 2024, 17 ülkeden 660’un üzerinde katılımcı firma ile yaklaşık 102 ülkeden 39 binin üzerinde sektör profesyonelini aynı çatı altına bir araya getirmek üzere gün sayıyor. “Endüstri Gelecekle Buluşuyor” ana temasıyla 5-8 Haziran 2024 tarihleri arasında İstanbul Fuar Merkezi’nde gerçekleşecek WIN EURASIA fuarında küresel büyümeden pay almak için iş birliği fırsatlarını araştıracak. Çevre Dostu Römorköre 250 Milyon TL Yatırım Yaptı")

Akdeniz’in lider limanlarından biri olan Mersin Uluslararası Limanı (MIP), Türkiye’de bir ilk olan çevre dostu ve 250 milyon TL bütçeli MIP-5 Römorkörünü düzenlenen törenle hizmete sundu.

Akdeniz’in lider limanlarından biri olan Mersin Uluslararası Limanı (MIP), Türkiye’de bir ilk olan çevre dostu ve 250 milyon TL bütçeli MIP-5 Römorkörünü düzenlenen törenle hizmete sundu.