Küresel Yatırım Günleri Ankara etkinliğinde konuşan YASED Başkanı Engin Aksoy, küresel sektörel gelişmelere ve teknolojik ilerlemelere duyarlı, kamu-özel sektör diyaloğunu merkeze alan bir mevzuat geliştirme ve uygulama sistematiğinin, öngörülebilirliği artırarak Türkiye’ye olan güveni güçlendireceğini söyledi. Engin Aksoy, “Başta dijital ve yeşil dönüşümün düzenleyici altyapısı olmak üzere, mevzuat ve uygulamalarımızın rekabet içinde olduğumuz ülkelerin gerisinde kalmaması, daha yenilikçi ve yatırımcı dostu olmayı hedeflemesi, önümüzdeki dönemin en önde gelen gerekliliklerinden” dedi.

Küresel Yatırım Günleri Ankara etkinliğinde konuşan YASED Başkanı Engin Aksoy, küresel sektörel gelişmelere ve teknolojik ilerlemelere duyarlı, kamu-özel sektör diyaloğunu merkeze alan bir mevzuat geliştirme ve uygulama sistematiğinin, öngörülebilirliği artırarak Türkiye’ye olan güveni güçlendireceğini söyledi. Engin Aksoy, “Başta dijital ve yeşil dönüşümün düzenleyici altyapısı olmak üzere, mevzuat ve uygulamalarımızın rekabet içinde olduğumuz ülkelerin gerisinde kalmaması, daha yenilikçi ve yatırımcı dostu olmayı hedeflemesi, önümüzdeki dönemin en önde gelen gerekliliklerinden” dedi.

Uluslararası Yatırımcılar Derneği YASED Küresel Yatırım Günleri Ankara etkinliğinde konuşan YASED Başkanı Engin Aksoy, 44 yıldır Türkiye’nin yatırım ortamının rekabetçiliğini ve Türkiye’deki uluslararası doğrudan yatırımların hacmini artırmak için çalıştıklarını belirterek, “Bu yatırım kararları, küresel ve bölgesel siyasi ve ekonomik gelişmelerin belirsizlikleri her geçen gün artırdığı, uluslararası doğrudan yatırım çekme konusundaki rekabetin de her geçen gün daha da çetin bir hal aldığı bir ortamda gerçekleşiyor” dedi. Engin Aksoy, küresel sektörel gelişmelere ve teknolojik ilerlemelere duyarlı, kamu-özel sektör diyaloğunu merkeze alan bir mevzuat geliştirme ve uygulama sistematiğinin, öngörülebilirliği artırarak ülkemize olan güveni güçlendireceği vurgulayarak, “Başta dijital ve yeşil dönüşümün düzenleyici altyapısı olmak üzere, mevzuat ve uygulamalarımızın rekabet içinde olduğumuz ülkelerin gerisinde kalmaması, daha yenilikçi ve yatırımcı dostu olmayı hedeflemesi önümüzdeki dönemin en önde gelen gerekliliklerinden” dedi.

Uluslararası Yatırımcılar Derneği YASED, bu sene 3 Haziran tarihinde başlattığı “YASED Küresel Yatırım Günleri” etkinlikleri kapsamında, Türkiye’deki uluslararası doğrudan yatırım trendleri ve gerçekleşmelerini mercek altına alan bir dizi etkinlik düzenliyor. 5 Haziran tarihinde Ankara Sheraton Otel’de düzenlenen geniş katılımlı etkinlikte Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, Hazine ve Maliye Bakanı Mehmet Şimşek, Sanayi ve Teknoloji Bakanı Mehmet Fatih Kacır ve YASED Başkanı Engin Aksoy konuşmacı olarak yer alırken, başta YASED üyesi şirketlerin yöneticileri olmak üzere, kamu kurum ve kuruluşlarının, yabancı misyonların, uluslararası kuruluşların ve sivil toplum kuruluşlarının temsilcileri de etkinliğe katılım sağladı.

Küresel Yatırım Günleri Ankara Resepsiyonu etkinliğinin açılış konuşmasını yapan Engin Aksoy, Türkiye iş ve yatırım ortamını uluslararası doğrudan yatırım çekme konusunda rekabet içinde olunan ülkelerle mukayeseli bir şekilde analiz eden tüm çalışmalarda yatırım yapma kararını en çok etkileyen faktör olarak makroekonomik istikrar ve düzenleyici çerçevenin öngörülebilirliğinin öne çıktığını söyledi.

Şubat ayında basın lansmanı yapılan YASED PULSE CEO Anketi’nde makroekonomik istikrar ve düzenleyici çerçevedeki öngörülebilirlik başta olmak üzere, yatırım kararını etkileyen temel alanlarda gerçekleştirilecek iyileştirmelerin, önümüzdeki dönemde Türkiye’ye gelebilecek 18,6 milyar dolarlık yatırımı harekete geçirebileceğinin ortaya çıktığını hatırlatan Engin Aksoy, şunları söyledi.

“Ülkemizin, 2023 yılında bir önceki yılla mukayese edildiğinde yaklaşık 3 milyar dolar kayıpla 10,6 milyar dolar yatırım çektiği ve bunun yüzde 30’dan fazlasının gayrimenkul yatırımı olduğu dikkate alındığında, halihazırda ülkemizde yatırımı olan şirketlerimizin geleceğe yönelik olumlu öngörüsünü destekleyecek iyileşmelerin 2024 yılında ülkemizin de öncelikli gündemi olması gerektiğini düşünüyoruz. Bu vesile ile yakın zamanda kamuoyunun bilgine sunacağımız güncel anket sonuçlarına ilişkin ön değerlendirmelerimizi paylaşmak isteriz. Öncelikle katılımcı uluslararası şirketlerin, Türkiye’deki operasyonları için güçlü bir büyüme öngörüsü olduğunu belirtebilirim. Üyelerimizin çoğunluğu geçmiş 6 ayda olduğu gibi ihracatlarını, çalışan sayılarını ve yatırım miktarlarını önümüzdeki 6 ay içinde de artırmayı öngörüyor. Ancak şunu da belirtmek isterim. Biz bu anketi bu yılın başında yaptığımızda, ankete katılanların sadece yüzde 8’i küresel ekonomide bir daralma bekliyordu. Yıl ortasında tekrarladığımız yeni anketimizde ise maalesef küresel ekonomide sınırlı bir daralma bekleyenlerin oranı yüzde 57’yi buldu. Biraz da bu nedenle üyelerimiz bu yılın ikinci yarısında ihracatlarının mevcut seyrini sürdüreceğini ama yeni güçlü bir artışın kaydedilemeyeceğini öngörüyor.”

Son iki ankette döviz kuru ve enflasyonun, YASED üyelerinin faaliyetlerini en fazla etkileyen dışsal faktörler arasında yer aldığını, bugün bu endişelerde sınırlı da olsa iyileşmeler gördüklerini vurgulayan Engin Aksoy şöyle devam etti:

“2023 Aralık döneminde yaptığımız ankette, ankete katılan uluslararası şirketlerin CEO’larının yüzde 88’i önümüzdeki 12 ayda faaliyetlerini en fazla etkileyecek dışsal tehdit olarak, döviz kuru oynaklığını belirtmişti. Bu anketi 17 Mayıs-4 Haziran arasında yenilediğimizde, bu değerin yüzde 81’e gerilediğini görüyoruz. Benzer bir durum enflasyon için de geçerli. Biz makroekonomik istikrar önemli derken aslında bu duruma işaret etmeye çalışıyoruz. Emtia fiyatlarındaki dalgalanmalar, jeopolitik istikrarsızlıklar, iklim değişikliği gibi dışsal tehditlerin yanında halen makroekonomik istikrar gündemin ilk sırasında yer almaya devam ediyor. Anket sonuçlarında, Türkiye’nin iş ortamına ilişkin geleceğe yönelik ihtiyatlı bir iyimserliğin devam ettiğini söyleyebiliriz. Yani her ne kadar riskler olsa da atılan mevcut adımlar geleceğe yönelik beklentileri, biraz daha iyileştirmiş durumda. Örneğin, bu yılın başındaki ankette, iş ve yatırım ortamı açısından gelecek 6 ay için iyileşme beklentisi yüzde 24 iken bu oranın yüzde 30’a yükseldiğini görüyoruz. Ancak katılımcıların neredeyse yarısı iş ve yatırım ortamında bir gelişme beklemediklerini ifade ediyorlar. İş ve yatırım ortamını etkileyen gelişmelerin üyelerimizin genel merkezlerle iletişimleri ve Türkiye’deki yatırımların artırılması üzerindeki etkilerini de bu çalışmada ayrıca değerlendiriyoruz. Üyelerimize iş ve yatırım ortamının hangi alanlarında gerçekleşecek gelişmelerin, iyileşmelerin beraberinde yatırım getireceğini sorduğumuzda; yüzde 81’i makroekonomik performansa da dayanan risk göstergelerindeki iyileşmeyi, yüzde 77’sinin ise düzenleyici çerçevede öngörülebilirliğin artırılmasına işaret ettiğini görüyoruz. Belirttiğim gibi bir önceki anketimizde önümüzdeki 6 ay içerisinde, risk göstergeleri ve düzenleyici çerçevede iyileşmeler yaşanırsa, 18,6 milyar dolar büyüklüğünde ilave bir yatırım potansiyelinin harekete geçirilebileceği tespit edilmişti. 2024’ün ikinci yarısı için bu rakamı tespit etmek üzere çalışmalarımızı sürdürüyoruz. Bu ay sonunda sizlerle güncellenen rakamı da paylaşmayı planlıyoruz.”

Mevzuat Taslakları Belirli Bir Süre Askıda Kalmalı

Yatırım Ortamını İyileştirme Koordinasyon Kurulu (YOİKK) platformuna YASED’in tüm uluslararası bilgi ve tecrübesiyle katkı sağlamayı önceliklendirdiklerini hatırlatan Engin Aksoy, son dönemde ilerleme kaydedilen ve Türkiye’ye daha fazla uluslararası doğrudan yatırım çekilmesini sağlayacak gündem maddelerini de şöyle özetledi:

“Öncelikle tüm gündem maddeleri üzerinde önemli etkisi olan bir konuya değineceğim: Mevzuat Hazırlık ve İstişare Süreçlerinin Geliştirilmesi. Dünya standartlarında rekabetçi bir yatırım ortamına sahip olmamızın en önemli iki bileşeninden birisi düzenleyici çerçevedeki öngörülebilirlik. Bizler mevzuat hazırlama süreçlerinde özel sektörün görüş ve önerilerini kurallı bir şekilde, bir takvim dahilinde ele alan bir mekanizma geliştirilmesini önemsiyoruz. Düzenleyici etki analizleri ile desteklenen, özel sektörün düzenlemelere uyum süreci için gerekli süreleri ve gerekirse destekleri tanımlayan bir yaklaşımın hem mevzuatla beklenen etkinin hayata geçmesinde hem de şirketlerin bütçe ve plan öngörülerinin isabetini yükselteceğini düşünmekteyiz. Mevzuat taslaklarının belirli bir süre askıda kalmasını sağlayacak etkileşimli bir dijital altyapının oluşturulması bu açıdan önem taşıyor. Gündemimizdeki önemli tematik konuları da, Kişisel Verilerin Korunması Kanunu (KVKK), Esnek Çalışma, İklim Kanunu / Emisyon Ticaret Sistemi, İnternet Altyapısı ve Dijital Piyasalar Kanunu olarak özetleyebiliriz.”

Kacır: Türkiye Sağlam Yatırım Ortamı Olmaya Devam Edecek

Küresel Yatırım Günleri kapsamında yaptığı konuşmada, uluslararası doğrudan yatırımlar konusunda, uygulamaya alınan Yatırım Ortamının İyileştirilmesi Koordinasyon Kurulu Eylem Planı’nın önemine değinen Sanayi ve Teknoloji Bakanı Fatih Kacır da, “Uluslararası Doğrudan Yatırımların ülkemizin rekabet gücü kazanmasında, istihdamı artırmasında ve Ar-Ge ekosisteminin beslenmesinde kritik rol üstlendiği bilinciyle hareket etmeye devam edeceğiz. Geçtiğimiz günlerde yayımladığımız 57 maddelik YOİKK Eylem Planı yatırımcıların karşılaştıkları sorunları çözme ve iş yapma ortamını daha da iyileştirmeye yönelik kararlılığımızın nişanesidir. Türkiye uluslararası yatırımcıların sağlam ve dayanıklı yatırım ortağı olmaya devam edecek” dedi.

Mehmet Şimşek: Kırılganlıklar Azaldı

Etkinlik kapsamında bir konuşma yapan Hazine ve Maliye Bakanı Mehmet Şimşek de yapısal reform programının ekonomik tarafta beşerî sermaye, yatırım ortamı, sermaye piyasaları, kamu maliyesi yönünden planlandığını, siyasal tarafta ise hukuk devleti, siyasi istikrar, kurumsal kapasite, hesap verilebilirlik ve kaliteli regülasyon tarafından planlandığını kaydetti. Şimşek, ekonomik programda dezenflasyon aşamasına gelinmekte olduğunu, piyasa beklentilerinin biraz gecikmeyle hedefe yaklaştığını belirterek, “Program çalışıyor, hem de saat gibi” dedi.

Yatırımcılara seslenen Mehmet Şimşek, “Türkiye’nin kırılganlıkları azaldı, kaygılanmanıza gerek yok. Türkiye doğru yolda ve hızla ilerliyor” dedi. Şimşek, halen 250 civarında olan risk priminin gelecek yıl 100’lü seviyelere ineceğini kaydetti.

Cevdet Yılmaz: 2028’De Küresel UDY’de Yüzde 1,5 Paya Ulaşırız

Küresel Yatırım Günleri programı kapsamında bir konuşma yapan Cumhurbaşkanı Yardımcısı Cevdet Yılmaz da Türkiye’nin sahip olduğu stratejik konumu, genç ve dinamik nüfusu, güçlü altyapısı ve ekonomik potansiyeliyle her zaman uluslararası yatırımcılar için cazip bir ülke olduğunu vurguladı. Seçimlerin bittiği bir ortamda siyasi istikrar ve öngörülebilirliğin sağlandığını, geçen yıl hazırlanan Orta Vadeli Program ve On İkinci Kalkınma Planı ile politika anlamında öngörülebilir bir çerçeve oluşturduklarını belirtti.

Küresel uluslararası doğrudan yatırımların, çok olumlu bir seyir sergilemediğini, geçen yıl bu rakamın 1,3 trilyon dolar civarında olduğunu belirten Yılmaz, bu rekabetçi ortamda Türkiye’nin payını yükseltmesinin, gelecekte küresel sermaye hareketleri yükseldiğinde, nicelik olarak çarpan etkisinin çok daha yüksek olacağını ifade etti. Türkiye’nin küresel tedarik zincirlerinin yeniden şekillendiği bir dönemde yeni bir global üretim merkezi olmaya aday olduğunu belirten Yılmaz, bu kapsamda uluslararası şirketlerin yatırımlarını daha da artırmalarını beklediklerini ve gerekli desteği vermeye hazır olduklarını söyledi. Türkiye’nin yeni Uluslararası Doğrudan Yatırım Stratejisi’ni yakın zamanda kamuoyuyla paylaşacaklarının altını çizen Cevdet Yılmaz şunları söyledi:

“Cumhurbaşkanlığı Yatırım Ofisi tarafından hazırlanan yeni strateji, yüksek katma değerli, sürdürülebilir dijital dönüşümü destekleyen, yüksek teknolojiye dayalı ve kaliteli istihdam sağlayan yatırımları ülkeye çekmeyi hedefliyor. Ülkemizin küresel sermaye pastasından aldığı payı 2028 yılı itibarıyla yüzde 1,5’a çıkarmak istiyoruz. Bugün yüzde 1 civarında olan payımızı yüzde 1,5’a yükseltmek istiyoruz. Stratejimizde yine sürdürülebilirlik, dijitalleşme, küresel değer zincirine entegrasyon, yetenek havuzunun geliştirilmesi ve ülkemizin yatırım ortamının etkin tanıtımı gibi alanlara odaklandık. Tamamladığımızda bunu kamuoyuyla paylaşacağız. Son aşamalara gelmiş durumdayız. Ayrıca yine eylül ayında Yatırım Danışma Konseyi Toplantısı’nı gerçekleştirmeyi planlıyoruz. Burada da Sayın Cumhurbaşkanımız ile uluslararası şirketlerin CEO’larını bir araya getirip uluslararası doğrudan yatırım meselelerini tartışmak istiyoruz.”

Yapay Zekâ Yatırımlarında Artış

Financial Times fDi Intelligence Editörü Jacopo Dettoni de “Küresel Yatırımlarda Yeni Bir Dönem İçin Şafak Vakti ve Uluslararası Doğrudan Yatırım Haritasını Yeniden Şekillendiren Üç Yıkıcı Güç” konulu çevrim içi bir sunum gerçekleştirdi. Jeopolitik gelişmeleri, sürdürülebilirlik ve dijitalleşmeyi, dünyada rol oynayan önemli güçler olarak niteleyen Dettoni, COVID-19 salgının etkisiyle uluslararası doğrudan yatırımların Çin’den ABD, Kanada, Almanya ve Japonya’ya yöneldiğine işaret etti. Yapay zekanın da çok fazla tartışılır hale geldiğini vurgulayan Dettoni, “Yapay zekanın dünyanın dört bir tarafında milyonlarca istihdamı etkilemesi bekleniyor. Yapay zekâ firmaları ve projeleri, yapay zeka komponenti olan projeler küresel anlamda yatırım kaynağı olmaya ve istihdam yaratmaya başladı. Ekonomik ekosistemin de önemli birer parçası haline geldiler. Yapay zekayla ilgili uluslararası doğrudan yatırımlarda artış var. Birleşik Arap Emirlikleri ve Hindistan bu alanda atak davranan ve mevzuatını yapay zekanın geliştirilmesi konusunda güçlendiren ülkeler” değerlendirmesinde bulundu.

UNCTAD: Yatırımcılar, Bilgiye Erişim ve Şeffaflığa Çok Önem Veriyor

“Küresel Yatırım Günleri”nde, Birleşmiş Milletler Ticaret ve Kalkınma Konferansının (UNCTAD) İşletme ve Yatırım Bölümü yetkilisi Amelia U. Santos-Paulino, “Yatırımları Kolaylaştırma ve Dijital Devlet” temalı bir sunum gerçekleştirdi. Amelia U. Santos-Paulino dünyada yenilenebilir enerji, sürdürülebilir ulaştırma altyapısı gibi uluslararası proje finansmanıyla yapılmakta olan birçok proje olduğunu belirterek, dijital yatırımın kolaylaştırılması ve yatırım ortamının dijitalleştirilmesinin, gelişmekte olan ülkeleri pozitif etkilediğini söyledi. Santos-Paulinoşu bilgileri paylaştı:

“Gelişmekte olan ülkeler için iki yatırım türü büyük önem arz ediyor. Bunlar, sabit sermaye yatırımları ve uluslararası yatırım projesi finansmanı. Küresel uluslararası doğrudan yatırımlar yüzde 3 artarken gelişmekte olan ülkelerin aldığı yatırımda geçen yıla göre azalma oldu. Önümüzdeki yıllarda umuyorum ki yatırım raporu daha pozitif rakamları bize gösterecek ama yine karşımızda birçok belirsizlik var. Türkiye’nin uluslararası yatırım projesi finansmanı türünde aldığı uluslararası doğrudan yatırım akışlarında önemli artış var. Bunların büyük bir kısmı enerji dönüşümüyle ilgili projeler; buna 2023 yılında diğer sektörlerin de eklendiğini görmekteyiz”

Santos-Paulino, yatırım trenini bütün ülkelerin aynı şekilde yakalayamadığına işaret ederek, bu treni yakalayabilmek için ülkelerin küresel değer zincirine katılmış olmaları, kalkınma stratejilerinin, ticaret ve yatırım politikalarının uygun şekilde oluşturulması gerektiğini anlattı. Paulino, “Yatırımcılar bilgiye erişim, şeffaflık gibi konulara ve aynı zamanda regülasyonlara çok önem veriyorlar. Kendi işleriyle ilgili doğru bilgi akışının sağlanması ve doğru bir mevzuat çerçevesinin çizilmiş olmasını istiyorlar. Biz de dijital devlet araçlarıyla yatırım ortamının düzenlenerek şeffaflığın artırılmasına uğraşıyoruz” diye konuştu.

Türkiye’nin Uluslararası Doğrudan Yatırım Rekabetçiliğinin Artırılması Paneli Düzenlendi

Küresel Yatırım Günleri’nin sonunda YASED Yönetim Kurulu Başkan Yardımcısı ve Ericsson Türkiye Genel Müdürü Işıl Yalçın moderatörlüğünde “Türkiye’nin Uluslararası Doğrudan Yatırım Rekabetçiliğinin Artırılması” konulu bir panel düzenlendi. Panelde soruları yanıtlayan Sanayi ve Teknoloji Bakan Yardımcısı Zekeriya Çoştu, Ar-Ge ve teknoloji girişimciliği ekosisteminin geliştirilmesinin önemine işaret ederek, hedeflerinin teknoloji girişimciliği alanında Türkiye’yi küresel çekim merkezi yapmak olduğunu söyledi. Çoştu, dünyanın belirgin bir küresel eğilim içinde olduğunu belirterek, son dönemde tedarik zincirlerinde stratejilerin de değiştiğini söyledi. Türkiye’nin konumu, gücü ve kapasitesi itibariyle gelecek dönemde bazı avantajlarının olacağını dile getiren Coştu, teknolojik dönüşüm ve sürdürülebilirlik konularının önemine işaret etti. Çoştu, bu iki makro faktörün, sürdürülebilir, yenilenebilir enerji kaynaklarının kullanımı, elektrikli mobilite ya da sağlık teknolojileri gibi konularda yatırımlar açısından yeni oyun ve hareket alanları doğurduğunun altını çizdi. Gelecek 30 yıl dünyanın yatırım ortamını şekillendirecek konu başlıklarında bir yarışa girildiğini belirten Çoştu, “Türkiye için de bu yeni ortaya çıkan yatırım konularını bir fırsat alanı olarak görüyoruz. Dünyada sert bir rekabet ortamı da oluşmuş durumda. Bu yeni yatırım alanlarında oluşan bu dönüşüm mevcut sektörlerde yıkıcı etkiler oluşturacak. En yakın örneği otomotiv sektöründe yaşanıyor.” diye konuştu.

Otomotivde Artan Bir Rekabet ve Dönüşüm Var

Panel konuşmacıları arasında yer alan YASED Yönetim Kurulu Başkan Vekili ve TOFAŞ CEO’su Cengiz Eroldu da otomotiv sanayisinde artan bir rekabet ve hızlanan dönüşüm olduğuna dikkati çekerek, üreticilerin yatırım kararlarında pazara yakınlık ve verimliliğin ön plana çıktığını söyledi. Türkiye’de değerli bir iş gücünün olduğuna işaret eden Eroldu, “Çok eğitimli, iddialı, işine son derece bağlı. Diğer dünya ülkeleriyle karşılaştırdığımız zaman iş gücü indikatörlerinde birçok ülkeden daha iyi durumdayız.” dedi. Türkiye’de otomotivin geleneksel parçaları konusunda ciddi bir yan sanayisi olduğunu belirten Eroldu, “Ar-Ge konusunda Türkiye’de yapılan otomotiv sanayi açısından önemli yatırımlar var. Otomotiv sanayi bugün Türkiye’deki birçok ileri teknoloji işlerine de bir zemin oluşturdu.” diye konuştu. Eroldu, Türkiye ve Çin’deki otomobil üretim kapasitelerine ilişkin karşılaştırma yaparak, “Dolayısıyla aramızdaki ölçek farkının da farkındayız. Türkiye pazarında genç bir nüfus olması ve mobilite ihtiyacının artarak devam etmesi de aslında pazara yakınlık anlamında Türkiye’ye gelecek olan yatırımlar için de bir avantaj.” ifadesini kullandı.

Diğer Uluslararası Yatırımcıların da Buraya Gelmesini Sağlayacağız

Diğer panel konuşmacısı olan YASED Yönetim Kurulu Üyesi ve Bosch Türkiye ve Orta Doğu Bölge Temsilcisi ve Başkanı Daniel Korioth da Bosch olarak yaklaşık 114 yıldır Türkiye’de olduklarına dikkati çekerek, Türkiye’nin genç bir nüfusa ve yüksek bir tüketici kitlesine sahip olduğunu söyledi. Bosch’un Türkiye’ye yatırımlarına ilişkin değerleri paylaşan Korioth, “Yapılması gereken şey öncelikle öngörülebilir olabilmek. Paydaşlar sürekli olarak değişiyor olabilir ancak kısa, orta ve uzun vadede planlarınızın olması gerekiyor.” dedi. Korioth, hızlı gelişen durumlara adapte olmaya çalıştıklarını ifade ederek, “Ben kendi yönetim kuruluma şunu söylüyorum; başka ülkelerdeki yatırımlarımızı da buraya çekmemiz lazım. Ama biraz zaman geçmesi gerekiyor. Çok büyük bir şirketiz ve bu tip kararları alırken oldukça etkin kararlar alabiliyoruz. Biz Türkiye’yi desteklemeye devam edeceğiz ve diğer uluslararası yatırımcıları da kendi tecrübelerimizle destekleyip, onların buraya gelmelerini sağlayacağız” diye konuştu.

Ankara’da düzenlenen “I. Ankara Gayrimenkul Zirvesi”nde, gayrimenkul sektörünün önde gelen isimleri, uzmanlar ve düşünce liderleri bir araya gelerek Türkiye’deki gayrimenkul sektörünün güncel durumu, gelecek trendleri ve büyüme potansiyelini değerlendirdi. Zirveye ev sahipliği yapan View Yapı Yönetim Kurulu Başkanı Ali İmran Bozdoğan, zirvenin sektör için önemini vurguladı.

Ankara’da düzenlenen “I. Ankara Gayrimenkul Zirvesi”nde, gayrimenkul sektörünün önde gelen isimleri, uzmanlar ve düşünce liderleri bir araya gelerek Türkiye’deki gayrimenkul sektörünün güncel durumu, gelecek trendleri ve büyüme potansiyelini değerlendirdi. Zirveye ev sahipliği yapan View Yapı Yönetim Kurulu Başkanı Ali İmran Bozdoğan, zirvenin sektör için önemini vurguladı.

Küresel Riskler Raporu’nun stratejik ortaklarından olan Marsh, Dünya Çevre Günü’nde çevresel risklerin önemine dikkat çekiyor. Küresel Riskler Raporu’na göre; kritik gezegen sistemlerinde dünyanın geleceği, ekolojik sağlık ve insan refahı üzerinde ani ve ciddi etkileri olan, uzun vadeli ve geri döndürülemez değişiklikler görülebilir.

Küresel Riskler Raporu’nun stratejik ortaklarından olan Marsh, Dünya Çevre Günü’nde çevresel risklerin önemine dikkat çekiyor. Küresel Riskler Raporu’na göre; kritik gezegen sistemlerinde dünyanın geleceği, ekolojik sağlık ve insan refahı üzerinde ani ve ciddi etkileri olan, uzun vadeli ve geri döndürülemez değişiklikler görülebilir.

EY’ın CEO Görünümü 2024 Araştırması yayımlandı. Dünya çapında 21 ülkeden 1.200 CEO’nun katılımıyla gerçekleşen ankete göre; stratejik dönüşüm planlarını hayata geçiren CEO’ların, küresel ekonomik olumsuzluklara rağmen 2024 yılında gelir artışı ve kârlılık konusunda iyimser olduğu görülüyor. Rapor, CEO’ların %58’inin dönüşüm planlarını hızlandırdığını gösteriyor. Araştırmanın öne çıkan sonuçlarından biri de maliyet yönetimi yapmak ve verimliliği artırmak isteyen CEO’ların yapay zekayı kullanmaya sıcak bakmaları.

EY’ın CEO Görünümü 2024 Araştırması yayımlandı. Dünya çapında 21 ülkeden 1.200 CEO’nun katılımıyla gerçekleşen ankete göre; stratejik dönüşüm planlarını hayata geçiren CEO’ların, küresel ekonomik olumsuzluklara rağmen 2024 yılında gelir artışı ve kârlılık konusunda iyimser olduğu görülüyor. Rapor, CEO’ların %58’inin dönüşüm planlarını hızlandırdığını gösteriyor. Araştırmanın öne çıkan sonuçlarından biri de maliyet yönetimi yapmak ve verimliliği artırmak isteyen CEO’ların yapay zekayı kullanmaya sıcak bakmaları.

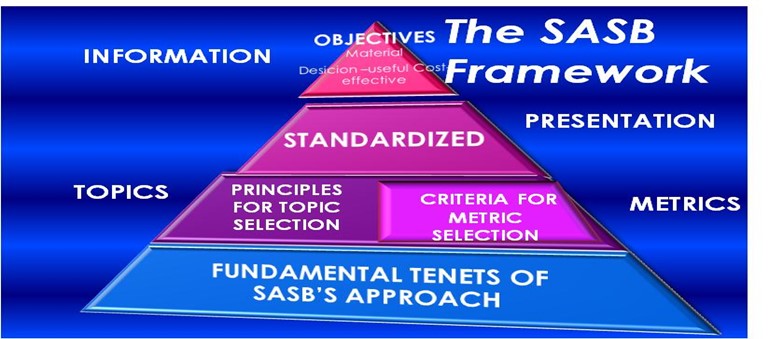

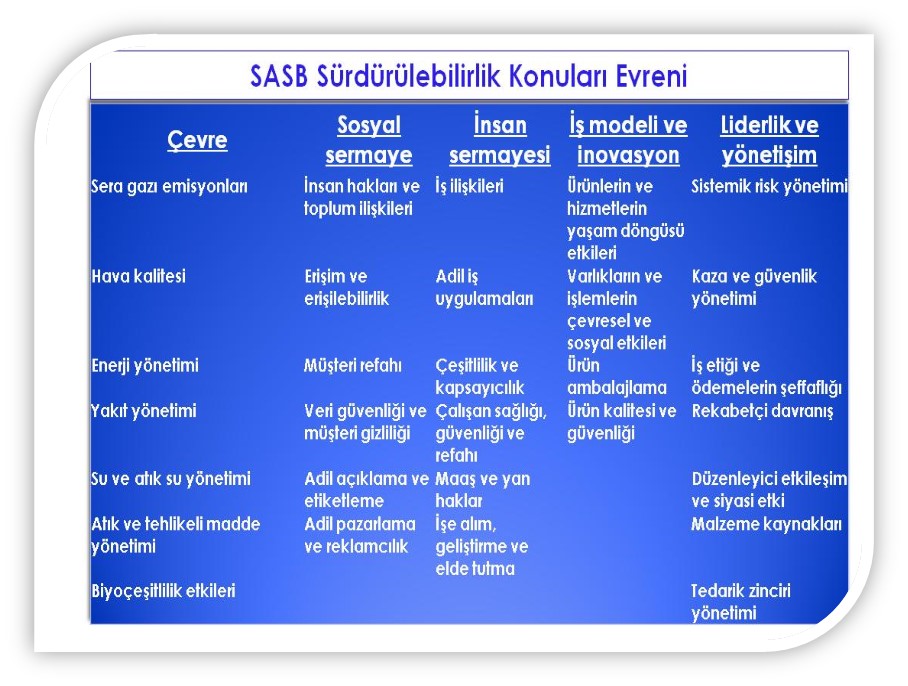

Günümüz iş dünyasında, artık şirketlerin sadece finansal performanslarını değil, aynı zamanda çevresel, sosyal ve yönetişim faktörlerini de göz önünde bulundurmaları giderek daha kritik bir hale gelmektedir. Bu bağlamda, sürdürülebilirlik muhasebesi standartlarının, şirketlerin iş stratejilerini daha iyi anlamalarına ve uzun vadeli sürdürülebilir değer yaratmalarına olanak tanıdığı görülmektedir.

Günümüz iş dünyasında, artık şirketlerin sadece finansal performanslarını değil, aynı zamanda çevresel, sosyal ve yönetişim faktörlerini de göz önünde bulundurmaları giderek daha kritik bir hale gelmektedir. Bu bağlamda, sürdürülebilirlik muhasebesi standartlarının, şirketlerin iş stratejilerini daha iyi anlamalarına ve uzun vadeli sürdürülebilir değer yaratmalarına olanak tanıdığı görülmektedir.

Samsung Electronics Başkan Yardımcısı ve Mobil İletişim İş Birimi Ar-Ge Ekibi Başkanı Won-Joon Choi, akıllı telefonlarla başlayan mobilde yapay zeka çağının bugünü ve geleceğine dair bir yazı kaleme aldı. Choi, yazısında AI alanındaki inovasyonlarıyla sonuçlanan çalışmalara ve Live Translate özelliğinin nasıl geliştirildiğine ilişkin detaylar sunuyor.

Samsung Electronics Başkan Yardımcısı ve Mobil İletişim İş Birimi Ar-Ge Ekibi Başkanı Won-Joon Choi, akıllı telefonlarla başlayan mobilde yapay zeka çağının bugünü ve geleceğine dair bir yazı kaleme aldı. Choi, yazısında AI alanındaki inovasyonlarıyla sonuçlanan çalışmalara ve Live Translate özelliğinin nasıl geliştirildiğine ilişkin detaylar sunuyor.

Türkiye İhracatçılar Meclisi (TİM) verilerine göre, Türkiye’nin ihracatı mayıs ayında aylık rekora ulaşarak, geçen yıl aynı döneme göre yüzde 11,4 artış ile 24,1 milyar dolar olarak gerçekleşti. Mayıs ayında 3 milyar dolarlık ihracat yapan kimya sektörü ise ihracatını yüzde 24,3 artırdı. Sektör mayıs ayında en çok ihracat yapan ikinci sektör oldu.

Türkiye İhracatçılar Meclisi (TİM) verilerine göre, Türkiye’nin ihracatı mayıs ayında aylık rekora ulaşarak, geçen yıl aynı döneme göre yüzde 11,4 artış ile 24,1 milyar dolar olarak gerçekleşti. Mayıs ayında 3 milyar dolarlık ihracat yapan kimya sektörü ise ihracatını yüzde 24,3 artırdı. Sektör mayıs ayında en çok ihracat yapan ikinci sektör oldu.

Küresel Yatırım Günleri Ankara etkinliğinde konuşan YASED Başkanı Engin Aksoy,

Küresel Yatırım Günleri Ankara etkinliğinde konuşan YASED Başkanı Engin Aksoy,

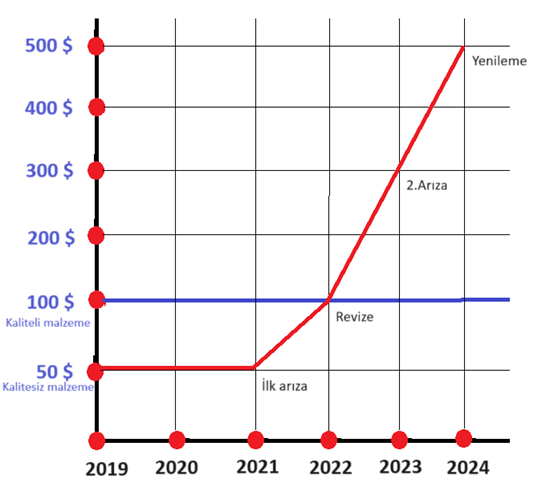

Bir projenin gerçek maliyetini ortaya çıkarmak zor bir süreçtir. Çünkü maliyet sadece malzeme ve işçilikten ibaret değildir. Arka planda görünmeyen emek ve çaba vardır.

Bir projenin gerçek maliyetini ortaya çıkarmak zor bir süreçtir. Çünkü maliyet sadece malzeme ve işçilikten ibaret değildir. Arka planda görünmeyen emek ve çaba vardır.

Trendyol, Türkiye İhracatçılar Meclisi (TİM) tarafından düzenlenen “İhracatın Şampiyonları Ödül Töreni”nde, ‘e-ihracat’ kategorisinde birincilik ödülünün sahibi oldu. Trendyol Grubu Başkanı Çağlayan Çetin, ödülü Cumhurbaşkanı Recep Tayyip Erdoğan’ın elinden aldı.

Trendyol, Türkiye İhracatçılar Meclisi (TİM) tarafından düzenlenen “İhracatın Şampiyonları Ödül Töreni”nde, ‘e-ihracat’ kategorisinde birincilik ödülünün sahibi oldu. Trendyol Grubu Başkanı Çağlayan Çetin, ödülü Cumhurbaşkanı Recep Tayyip Erdoğan’ın elinden aldı.

Ege İhracatçı Birlikleri (EİB), Mayıs ayında yüzde 8 artışla 1 milyar 686 milyon dolarlık ihracat gerçekleştirdi. EİB’nin 2024 yılının Ocak-Mayıs döneminde ihracatı 7 milyar 696 milyon dolar olurken, son 1 yıllık dönemdeki ihracatı 18 milyar 349 milyon dolara ilerledi.207 milyon dolarlık ihracata imza atan Ege Demir ve Demirdışı Metaller İhracatçıları Birliği zirvedeki yerini korurken, Ege Su Ürünleri ve Hayvansal Mamuller İhracatçıları Birliği yüzde 4 artışla 146 milyon dolarlık döviz getirisiyle ikinci ve Ege Hazır giyim ve Konfeksiyon İhracatçıları Birliği yüzde 18 artışla 139 milyon dolarlık ihracatla üçüncü sıranın sahibi oldu.

Ege İhracatçı Birlikleri (EİB), Mayıs ayında yüzde 8 artışla 1 milyar 686 milyon dolarlık ihracat gerçekleştirdi. EİB’nin 2024 yılının Ocak-Mayıs döneminde ihracatı 7 milyar 696 milyon dolar olurken, son 1 yıllık dönemdeki ihracatı 18 milyar 349 milyon dolara ilerledi.207 milyon dolarlık ihracata imza atan Ege Demir ve Demirdışı Metaller İhracatçıları Birliği zirvedeki yerini korurken, Ege Su Ürünleri ve Hayvansal Mamuller İhracatçıları Birliği yüzde 4 artışla 146 milyon dolarlık döviz getirisiyle ikinci ve Ege Hazır giyim ve Konfeksiyon İhracatçıları Birliği yüzde 18 artışla 139 milyon dolarlık ihracatla üçüncü sıranın sahibi oldu.