Küresel düzeyde 2020 yılından bu yana artan maliyetler, teknolojik değişimler, finansman ihtiyacı, zorlaşan rekabet ve istihdam darboğazı gibi birçok unsur ekonomilerin hem çalışkan arıları hem de en zayıf halkaları olan KOBİ’leri zorluyor. Ortak Akıl Danışmanlık Kurucusu ve Aile şirketleri Doktoru Yılmaz Sönmez’e göre bu zorluklarla bütüncül bir şekilde başa çıkmanın yolu ise KOBİ’lerin güç birliği yapması ve rekabere (birlikte hareket etmeye) yönelmesinden geçiyor.

KOBİ’lerin Krizi Derinleşiyor

Allianz Trade raporuna göre, 2024 yılında küresel ticari iflasların yüzde 9 gibi yüksek bir oranla art arda üçüncü yılında artış göstermesi bekleniyor. “2023 yılında tüm dünyada KOBİ’lerin %60’ı nakit akış sorunları yaşarken, iflas eden şirketlerin %82’sinin en önemli gerekçesi finansal sorunlar oldu” diyen aile şirketleri danışmanı Dr. Yılmaz Sönmez, Türkiye’de ise 2023 yılında tasfiye süreci tamamlanıp kapanan şirket sayısının 2022’ye göre yüzde 14,1’lik artışla 25 bin 235’e ulaştığını, her 15 saatte bir şirketin konkordato ilan ettiğini ve 2024 yılının ilk çeyreğinden gelen sinyallerin de iç açıcı olmadığını söylüyor.

2022 yılında yaklaşık %100’e varan ve 2023’te ise %45 seviyelerinde seyreden üretici fiyatlarındaki artışın KOBİ’lerin kârlılığını doğrudan etkilediğini belirten Dr. Yılmaz Sönmez, KOBİ’lerin toplam kredi hacmindeki payının %35’i bulduğunu ve finansman koşulları sıkılaştıkça KOBİ’ler için finansmana erişimin “korku filmine” dönüştüğünü belirtiyor.

Ekonomideki soğuma politikalarının, aynı zamanda zombi şirketler için bir “elenme” dönemi olacağını belirten Ortak Akıl Danışmanlık Kurucusu Dr. Yılmaz Sönmez’e göre KOBİ’lerin sorunu sadece finansmanla da sınırlı değil.

Hammadde, enerji ve işgücü gibi temel girdi maliyetlerindeki artışlar, hızlı teknolojik gelişmeler, Çin başta olmak üzere küresel rakiplerin pandemi sonrası ölçek ekonomisinde gaza basmaları, beyin göçü ve nitelikli işgücü darboğazı ile yeşil ekonomiye uyum gibi zorluklar KOBİ’lerin büyümesini engelliyor.

Çözüm Rekabetten Rekabere Geçiş

KOBİ’lerin bu zorluklarla başa çıkmak için rekabet yerine rekabere (birlikte hareket etmeye) yönelmesi gerektiğini vurgulayan Dr. Yılmaz Sönmez’e göre KOBİ’ler başta olmak üzere şirketler artık kendi dar alanlarında birbirleriyle rekabet etmeyi bırakmalı ve bir an önce işbirliği paradigmasını benimsemeli.

“Krizden çıkış reçetesi şirketlerin birleşerek büyümesinden geçiyor” diyen Dr. Yılmaz Sönmez, “Birleşmeler ile KOBİ’ler ölçek ekonomisine ulaşabilir, maliyet avantajı sağlayabilir, pazar paylarını genişletebilir ve yeni pazarlara girebilirler” şeklinde konuştu.

KOBİ’lerde Satın Alma & Birleşmeler Artmalı

“Benzer sektörlerde faaliyet gösteren KOBİ’lerin birleşmesi veya birbirini satın alması, ölçek ekonomisine ulaşmalarını ve maliyet avantajı sağlamalarını sağlayacaktır. Bu nedenle, önümüzdeki dönemde KOBİ satın alma & birleşme (M&A) eko-sisteminin çok hareketli olmasını bekliyoruz” diyen Dr. Yılmaz Sönmez, “bu durum, sürekli vurguladığımız KOBİ’lerimizin OBİ’lere dönüşmesi gerçeğini kaçınılmaz kılıyor” dedi.

Dr. Sönmez, KOBİ’lerin pozitif gelecek senaryosu için odaklanması gereken başlıkları ise şöyle sıraladı;

“Farklı sektörlerde faaliyet gösteren KOBİ’lerin, belirli projelerde veya alanlarda iş birliği yapmaları, yeni pazarlara girmelerine ve yenilikçi ürünler geliştirmelerine imkan tanıyacaktır. Diğer yandan, KOBİ’lerin, depolama, lojistik, pazarlama ve IT gibi alanlarda altyapılarını ortak kullanmaları, maliyetlerini düşürmelerine ve verimliliği artırmalarına yardımcı olacaktır.

KOBİ’lerin işbirliği sadece maddi kaynaklar üzerine değil, insan kaynağı üzerine de kurgulanmalıdır. Bu doğrultuda, KOBİ’lerin çalışanlarının eğitimi ve yetiştirilmesi için birbirleriyle iş birliği yapmaları, nitelikli eleman ihtiyacını karşılamalarına ve insan kaynağını geliştirmelerine yardımcı olacaktır”.

Dr. Sönmez, KOBİ’lerin bu zorluklarla başa çıkmak için güç birliği yapması gerektiğini vurgularken, “Artık rakiplerin sektörlerin birbirleriyle rekabet etmek değil işbirliği güç birliği dönemi. KOBİ’lerin bu yeni döneme ayak uydurabilmesi için birlikte hareket etmesi gerekiyor. Bu süreçte, KOBİ’lerin ve aile şirketlerinin ufuktaki kaynak dar boğazına göre stratejilerini güncellemeleri ve daha büyük ölçeklerle kusursuz fırtınaya hazırlanmaları gerekiyor. Şirketlerin bu sancılı dönemde mutlaka bağımsız profesyonel danışmanların bakış açılarıyla işletmelerinin vizyonunu yenilemeleri gerekiyor” diyerek sözlerini tamamladı.

Boğaziçi Üniversitesi, Boğaziçi Lectures Programında Katar Başbakan Yardımcısı Ve Savunma Bakanı Dr. Khalid Bin Mohamed Al Attiyah ile Tbmm Milli Savunma Komisyonu Başkanı ve Boğaziçi Fellow İn Global Studies Dr. Hulusi Akar’ı Ağırladı. Başbakan Yardımcısı Attiyah “Türkiye ile bizim ortaklığımız sıradan bir iş birliğinin çok ötesinde, stratejik bir ortaklık. Biz Katar olarak enerji, ticaret gibi her alanda Türkiye’yi desteklemeyi sürdüreceğiz” diye Konuştu.

Boğaziçi Üniversitesi, çeşitli alanlarda küresel anlamda etkili olmuş isimleri Boğaziçi Lectures kapsamında ağırladığı programını sürdürüyor. Dünyanın ve Türkiye’nin karşılaştığı zorlukları ele almak, yeni bakış açıları sunmak ve yenilikçi çözümlere ilham vermeyi hedefleyen Boğaziçi Lectures programına TBMM Milli Savunma Komisyonu Başkanı ve Boğaziçi Fellow in Global Studies Dr. Hulusi Akar ile Katar Başbakan Yardımcısı ve Savunma Bakanı Dr. Khalid Bin Mohamed Al Attiyah konuk oldu.

Al Attiyah’ı Davet Eden Dr. Hulusi Akar’a Teşekkür Etti

Söyleşinin açılışında konuşan Boğaziçi Üniversitesi Rektörü Prof. Dr. Mehmet Naci İnci, Boğaziçi Lectures’ın uluslararası güvenlik ve diplomasi de dâhil olmak üzere akademik, bilimsel, kültürel ve önemli konuların derinlemesine incelenmesine öncelik verdiğini ifade etti:

“Katar Başbakan Yardımcısı ve Savunma İşleri Devlet Bakanı Dr. Khalid Bin Mohamed Al Attiyah’ı büyük bir şükran ve onurla karşılıyoruz. Dr. Al Attiyah, uluslararası güvenlik ve politikada önemli bir figür. Küresel ve bölgesel zorlukları ele almadaki derin katkıları ve liderliğiyle tanınıyor. Kendisinin deneyimi ve bakış açısı şüphesiz anlayışımızı zenginleştirecek ve Orta Doğu’daki küresel ve bölgesel zorluklar konusunda bizi bilgilendirecek. Dr. Akar ise Boğaziçi Üniversitesi’nde doktora derecesini tamamladı ve askeri ve siyasi kariyeri boyunca çok önemli roller oynadı. Dr. Akar’a üniversitemize olan desteği ve üniversitemiz adına Sayın Al Attiyah’ı davet ettiği için en derin şükranlarımızı sunuyoruz. Gurur verici bir tarihe sahip Boğaziçi Üniversitesi, akademik mükemmelliğin ön saflarında yer almaya devam edecek.”

Türkiye ile Ortaklığımızı Stratejik Bir Ortaklık Olarak Değerlendiriyoruz

Katar Başbakan Yardımcısı ve Savunma Bakanı Dr. Khalid Bin Mohamed Al Attiyah da Gazze’de Filistinlilere yönelik devam eden katliama dikkat çekti. Türkiye ve Katar’ın iki devletli çözümü birçok platformda birlikte savunduğunu vurgulayan Bakan Al Attiyah, iki devletin stratejik ortak olduğunun altını çizdi:

“Gazze’de yaşanan katliamın bir an önce durması ve Filistin’de iki devletli çözümün hayata geçmesi için Türkiye ve Katar olarak çalışıyoruz. Birçok platformda bunu dile getirirken, diplomatik girişimler de durmadan devam ediyor. Biz Türkiye ile ortaklığımızı sıradan bir iş birliğinin çok ötesinde, stratejik bir ortaklık olarak değerlendiriyoruz. Katar olarak enerji, ticaret gibi her alanda Türkiye’yi ve Türkiye’nin girişimlerini desteklemeyi sürdüreceğiz.”

Krizlerin Çözümü için Ortak Çalışıyoruz

TBMM Milli Savunma Komisyonu Başkanı ve Boğaziçi Fellow in Global Studies Dr. Hulusi Akar da Milli Savunma Bakanlığı yaptığı dönemde Al Attiyah ile yakın ve etkili çalıştıklarını ifade etti. Kendisinin de doktora çalışmalarını Atatürk İlkeleri ve İnkılap Tarihi Enstitüsü bünyesinde tamamladığını hatırlatan Akar, Boğaziçi Üniversitesi’nin Türkiye’nin en iyi yükseköğretim kurumu olduğunu söyledi:

“Boğaziçi Üniversitesi Atatürk İlkeleri ve İnkılap Tarihi Enstitüsü’nde doktora çalışmalarımı tamamladım. Dostum Dr. Attiyah’ı da Türkiye’nin bir numaralı üniversitesi olan Boğaziçi’nde ağırladığımız için ayrıca mutluyum. Bakanlığım döneminde birçok önemli çalışmayı birlikte yürüttük ve şimdi de bu iş birliğimiz mevcut görevimde de devam ediyor. Gazze’de Filistinlilere yönelik sürdürülen katliamın bir an önce durdurulması için girişimlerimiz devam ederken, Orta Doğu’nun Suriye ve Yemen gibi diğer bölgelerindeki krizlerin çözümü için de ortak çalışıyoruz” diye konuştu.

İmalat sanayinin bölgedeki en büyük buluşması olan WIN EURASIA, milyonlarca dolarlık yeni iş ortaklıkları fırsatları yarattı. Bölgenin en büyük sanayi fuarı olan WIN EURASIA, “Endüstri Gelecekle Buluşuyor” mottosuyla bu yıl 30. kez düzenlendi. 19 ülkeden 750 katılımcı firmanın yer aldığı fuarı 41.554 satın alma yetkilisi ziyaret etti. Hannover Fairs Turkey tarafından organize edilen fuar, dünyanın dört bir yanından en güçlü tedarik ve satın alma profesyonellerini ağırladı. Dünyanın en önemli sanayi fuarı olan HANNOVER MESSE’nin bölgesel temsilcisi olan WIN EURASIA’da önemli bir ticaret ve teknoloji ağı oluşturuldu.

Bölgenin en büyük uluslararası endüstri fuarı olan WIN EURASIA, 30. yılını 5-8 Haziran 2024 tarihleri arasında İstanbul Fuar Merkezi’nde kutladı. 30 yıldır Avrasya Bölgesi’nin önde gelen sanayi fuarı olarak, imalat sanayinin tüm bileşenlerini aynı çatı altında buluşturan WIN EURASIA, imalat sanayi ve teknoloji tedarikçilerine tüm gereksinimlerini karşılayabilecekleri ve geleceğin yeni nesil teknolojilerini ilk elden keşfedebilecekleri güçlü bir platform sunuyor.

WIN EURASIA’da Geleceğin Fabrikası Tanıtıldı

5G Arena’da ziyaretçiler, Türkiye’de öncü bir girişim olan, 30 farklı 5G kullanım senaryosunun entegre bir şekilde ilk kez çalıştığı bir demo fabrikayı görme fırsatı buldu. Bu olağanüstü gösterim, fuarın teknoloji çözüm ortağı Türk Telekom ve Nokia iş birliği ile 42 markanın katkılarıyla gerçekleştirildi.

Fuar ‘Hidrojen Özel Alanı’ ile Endüstriyel Dönüşüme Öncülük Etti

Ağır sanayi gibi hidrojen enerjisinin yoğun olarak kullanıldığı sektörler için hidrojen enerjisinin üretimi, depolanması, taşınması ve kullanımıyla ilgili teknolojiler Hidrojen Özel Alanı’nda sergilendi. Fuar, dünya genelinde son dönemde sıkça konuşulmaya başlanan Hidrojen enerjisine yönelik bu yıl oluşturulan Hidrojen Özel Alanı’nda yeşil dönüşüme öncülük etti. Daha sürdürülebilir ve temiz bir enerji olan hidrojen enerjisi, Türkiye’de olduğu gibi Avrupa’da da sanayinin gündeminde yer alıyor.

WIN EURASIA’da Yeni Nesil Teknolojiler ve Gelişmeler Sahne Aldı

55 bin metrekarelik fuar alanında, Endüstriyel Otomasyon, Fabrika Otomasyon Sistemleri, Endüstriyel Üretim Makineleri, Enerji, Elektrik, Elektronik Teknolojileri, Kaynak ve Robotik Kaynak Teknolojileri, Lojistik, Tedarik Zinciri Yönetimi, İç Lojistik Çözümleri gibi alanlarda uzmanlaşmış şirketler en yeni ürünlerini sergiledi.

WIN EURASIA özel alanlarında 5G, Metaverse, Hidrojen, Dijital Fabrikalar ve Comvac Kompresör & Vakum Teknolojileri gibi trend endüstriyel konular sergilenerek, ziyaretçilere sanayinin geleceğine dair bir bakış sunuldu.

İnovasyonlar ve teknoloji ile imalat sanayisine öncülük eden WIN EURASIA, uluslararası alanda tanınan konferans ve seminerlerinde sanayinin geleceğini şekillendiren yeni gelişmeleri ve güncel konuları gündeme taşıdı.

WIN EURASIA süresince, yaklaşık 40 panelde 125 panelist konferans programlarına katkıda bulundu. Uzman konuşmacılar, sanayinin çeşitli yönlerini aydınlatarak, yenilikleri ve kapsamlı çözümleri ele aldılar.

Binlerce İş Bağlantısı Kuruldu

Fuar kapsamında, MAKFED ve MAİB’in desteği ve Hannover Fairs Turkey’in küresel ağı ile Arnavutluk, Azerbaycan, Birleşik Arap Emirlikleri, Bulgaristan, Cezayir, Fas, Irak, İran, İtalya, Kazakistan, Kongo, Kosova, Mısır, Polonya, Romanya, Sırbistan, Suudi Arabistan ve Tunus olmak üzere 18 ülkeden 200 nitelikli satın almacı, katılımcı firmalarla B2B görüşmeler gerçekleştirdi. Bu yıl ikili görüşmelerin sayısı 600’e ulaşırken, eşleştirme programı sayesinde binlerce iş bağlantısı kuruldu.

WIN EURASIA Önümüzdeki Yıl 28-31 Mayıs 2025’te Gerçekleştirilecek

Üreticilerin ve sanayi profesyonellerinin yoğun katılımıyla sona eren WIN EURASIA 2024’ün ardından, imalat sanayisinin bölgedeki en büyük buluşması seneye 28-31 Mayıs 2025 tarihlerinde yine İstanbul Fuar Merkezi’nde gerçekleştirilecek.

Ulusal bayram ve genel tatiller, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Yasayla düzenlenmiştir. Genel tatil günü olan Kurban Bayramı da Arife günü saat 13.00’ten başlar 4,5 gündür. Genel tatil günü olarak kabul edilen Kurban Bayramında işyerlerinde çalışılıp çalışılmayacağı toplu iş sözleşmesi veya iş sözleşmeleri ile kararlaştırılır. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayı gereklidir (İşK. m.44). Peki, bayram günü çalışan işçiye, ücret yerine izin verilebilir mi? Yasal olarak genel tatil kabul edilen bayram günlerinde çalışan işçinin ücreti %100 zamlı olarak ödenir (İşK. m.47). Örneğin günlük ücreti 700 TL olan işçi bayram günü çalışırsa, 700+700=1400 TL ödenir. Ayrıca, işçi bayram tatil günlerinde 1 saat çalışsa dahi ücreti tam ödenmelidir. Bununla birlikte uygulamada bu günler için ücret yerine izin verildiği de görülmektedir. Bu durum usul ve yasaya aykırıdır.

Diğer taraftan uygulamada bazı işverenlerin iş sözleşmelerine bayram çalışması yapan işçilerin bayram ücretlerinin aylık ücrete dahil edildiğine dair hükümler koydukları görülmektedir. Fazla çalışma ücretlerinin aylık ücrete dahil edilmesi mümkün olmakla birlikte genel tatil (bayram) ücretlerinin aylık ücrete dahil edilerek bordrolaştırılması kural olarak mümkün değildir. Nitekim Yargıtay, ulusal bayram ve genel tatil günü ücretlerinin aylık ücret içine giydirilemeyeceğini kabul etmekte ve iş sözleşmelerine konulan bu tür hükümleri geçersiz saymaktadır[1].

Bayram tatil ücretinin ödendiğinin ispat yükü işverene aittir. Bordronun imzalı ve ihtirazi kayıt taşımaması halinde dahi, işçinin bordroda yazılı olanın dışında bayram günü çalışma yaptığını yazılı delille ispat etmesi mümkündür.

Bayram günlerinde çalışan üst düzey yöneticilerin de tatil ücretine hak kazanabilmesi mümkündür. Uygulamada üst düzey yönetici konumunda olan kişiler görev ve sorumlulukları gereği çalışma gün ve saatlerini kendileri belirledikleri için günlük çalışma süresi üzerinde fazla çalışma yapsalar dahi fazla çalışma ücretine hak kazanamamaktadırlar. Bunun gerekçesi ise, kendilerine işverenlerce görev ve sorumluluklarının gerektirdiği ücretin ödeniyor olması, kendisine ve çalışma gün ve saatlerini kendilerinin belirliyor olmasıdır. İşyerinde yüksek ücret alarak görev yapan üst düzey yöneticiye işveren tarafından fazla çalışma yapması yönünde açık bir talimat verilmemişse, çalışma gün ve saatlerini kendileri belirliyorsa fazla çalışma ücretine hak kazanamayacaklardır.

Ancak, işyerinde yüksek ücret alarak görev yapan üst düzey yöneticilere işveren tarafından genel tatil günlerinde çalışma yapması yönünde açık bir talimat verilmemişse, üst düzey yönetici kendi inisiyatifi ile bu günlerde çalışma yapmışsa, genel tatil ücretine hak kazanabileceklerdir. Çünkü üst düzey yöneticilerin fazla çalışma ücretine hak kazanamayacağı kuralı genel tatil ücreti alacaklarını kapsamamaktadır. Elbette ki üst düzey yöneticilerin genel tatil kabul edilen bayram günlerinde çalıştıklarını ispat etmeleri gerekir. Üst düzey yöneticilerin bayram tatillerinde çalıştığının ispatı konusunda işyeri kayıtları ile özellikle işyerine giriş çıkışı gösteren kamera kayıtları delil niteliğindedir. Ancak, sözü edilen çalışmaların bu tür delillerle kanıtlanamaması durumunda tanık beyanları esas alınmaktadır.

Genel tatil günlerine rastlayan mazeret izinleri nasıl kullandırılacağı hususu da uygulamada tartışma konusudur. Bilindiği üzere, işçilere verilen mazeret izinleri daha önce ücretsiz iken, 4 Nisan 2015 tarihli ve 6645 sayılı yasada yapılan değişiklik sonucunda, 4857 sayılı İş Kanunu’nun Ek-2’nci maddesi ile ücretli hale getirilmiştir. Buna göre, işçiye; evlenmesi veya evlat edinmesi ya da ana veya babasının, eşinin, kardeşinin, çocuğunun ölümü hâlinde üç gün, eşinin doğum yapması hâlinde ise beş gün ücretli mazeret izni, verilir. Ayrıca, işçilerin en az yüzde yetmiş oranında engelli veya süreğen hastalığı olan çocuğunun tedavisinde, hastalık raporuna dayalı olarak ve çalışan ebeveynden sadece biri tarafından kullanılması kaydıyla, bir yıl içinde toptan veya bölümler hâlinde on güne kadar ücretli izin verilir.

4857 sayılı Kanunda ücretli hale getirilen mazeret izinleri iş günü olarak değil, gün olarak düzenlendiğinden hafta ve genel tatil günleri ile çakışması halinde, tatil günleri mazeret izin günlerinden düşülmez. Örneğin, cuma günü eşi vefat eden işçiye verilen üç günlük mazeret izninin bir gününün tatil gününe (pazar) rastlaması durumunda, hafta tatili günü mazeret izin gününü uzatmaz. Mazeret izin süresi pazartesi günü sona erer.

Nitekim Yargıtay, “Mazeret izinleri kural olarak doğduğu anda kullanılması gerekir. Kullanılmadığı taktirde yıllık ücretli izin gibi ücrete dönüşmez. Kaldı ki dosyada davacının açıkça bu izni kullanmayacağına dair beyanı mevcut olup nikah izin ücreti talebinin reddi yerine kabulü hatalıdır” demek suretiyle ücretli mazeret izinlerinin kullanılmadıkları taktirde yıllık ücretli izne dönüşmeyeceğine hükmetmiştir[2].

İşçi bayram ücreti alacağından feragat edebilir. Alacak haklarından feragat eden işçi feragatten dönemez. Çünkü, işçinin alacak haklarından feragat etmesi davayı sona erdiren bir irade beyanı olmakla birlikte, maddi hukuk bakımından aynı zamanda “hakkı sona erdiren” bir işlem olarak kabul edilmektedir. Bu nedenle işçinin işverenden alacağı olan aylık ücret, fazla çalışma ücreti, ihbar ve kıdem tazminatı, yıllık ücretli izin ücreti, hafta ve genel tatil ücreti gibi alacaklarından feragat etmişse, feragat ettiği bu alacakları daha sonra tekrar dava yoluyla talep etmesi mümkün değildir. Ayrıca kayıtsız şartsız olmalıdır. Alacak haklarından feragat eden işçi feragatten dönemez. Ancak işçi, irade bozukluğu hallerinde feragatin iptalini isteyebilir. Feragatin hata, hile, ikrah sebebiyle geçersiz olduğu durumda bu konu aynı davada veya feragatin feshi için açılacak ayrı bir davada ileri sürülebilir.

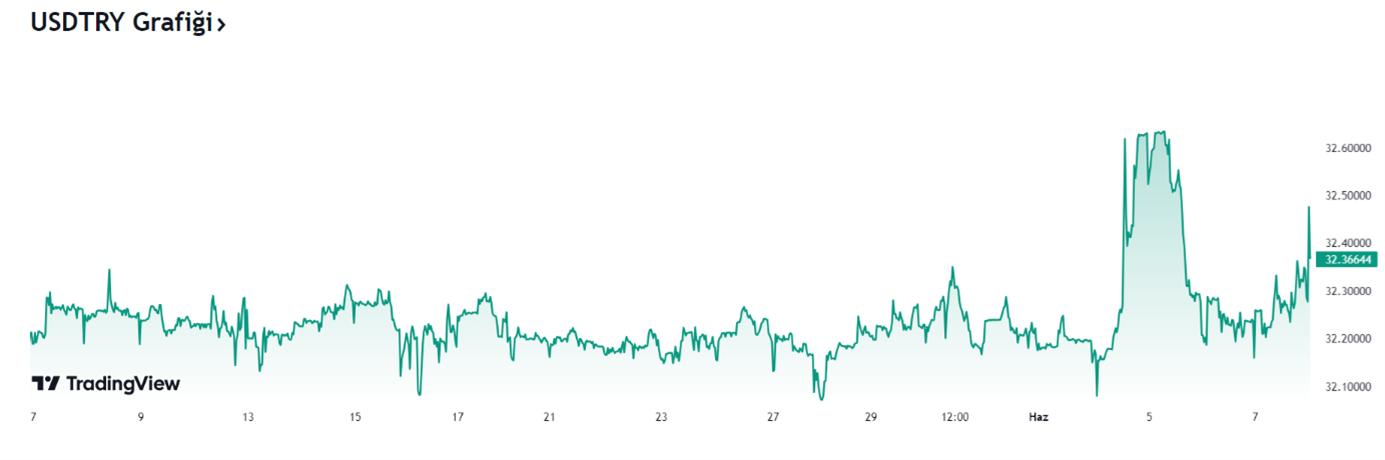

Carry Trade bir ülkeye girmek için öncelikle yüksek faiz oranını kollar, sinsice sadece yüksek faiz yeterli olmayıp, stabil (ölü gibi hareketsiz döviz kurları) döviz kuru olmalı. Öyle bir döviz kuru olmalı ki sanki döviz kurların üzerinde ölü toprağı atılmışçasına, günlerce, haftalarca, hatta aylarca döviz kurları ya aynı kalacak, ya da belli belirsiz kıpırdayacak. Hatta hiç kıpırdamaması tercih nedeni. İşte tam da aylardır ülkemizdeki döviz kurlarının hareketsizleşmesi gibi.

Bir günlük USD / TRL hareketi. Güne başladığı fiyattan, günü tamamlıyor USD / TRL

Bir aylık USD / TRL grafiği. Hareketsiz.

Üç aylık USD / TRL grafiği. Kurlar aynı. Sanırım baygınlık geçirmiş. Hareketsiz.

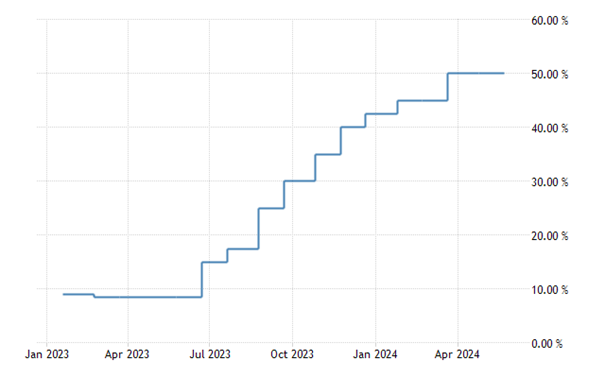

Ülkemizdeki Türk Lirası Politika Faiz Oranı Nedir?

Türk Lirası Politika Faiz Oranı

Bu grafik sadece politika faizinin ne olduğunu göstermekle birlikte çeşitli bankalarla yapılacak pazarlıklar sonunda politika faizinin oldukça üzerinde faiz elde etmek mümkündür.

İşte Tam da Carry Trade İşleminin Arzu Ettiği Zemin

Yüksek faiz, hareketsiz döviz kurları ve ülkenin de çeşitli risklere maruz kalıp tepe takla olmayacağı bir zemin olmalı.

Carry Trade Riski Sevmez, Rahatlığı Sever

Yüksek faiz, düşük kur, hatta hareketsiz kur, huzurlu yumuşacık yatak Carry Trade için asla vazgeçilmeyecek bir ortamdır.

Carry Trade Ne Getirir?

Kısa vadede Carry Trade işlemine bakıldığında inanılmaz derecede para bolluğu girişi yaşanır.

İşte tam da sıcak para girişi diyebileceğim bir ortamdan bahsediyorum. Bol bol para gelir ülkemize. Bir anda döviz rezervlerimizin miktarı yukarı doğru ivmelenir. Tıpkı ülkemizde olduğu gibi. Daha dün denilebilecek zamana kadar döviz rezervlerimiz negatif seviyede iken, yıllar sonra döviz rezervlerimiz pozitif seviyeye ulaştı.

Yani bol bol döviz girişi oldu. İhracatımız artmadı, ihracat dışında döviz girdilerimiz de önemli ölçüde artmadı ise bu döviz girişleri Carry Trade işleminden kaynaklanan bir nevi emanet para ile döviz rezervlerimiz arttı.

Carry Trade Ülkemizi Terk Ederken

Carry Trade ülkemize giriş yaparken suni bir rahatlık verirken, Carry Trade paraları ülkemize terk ederken (veda ederken) elbette ki ülkemize gelen dövizlerle birlikte spekülatörlerin elde edecekleri Türk Lirası cinsinden faizlerin de dövize çevrilerek ana para & faizlerle birlikte döviz olarak ülkemizi terk edecektir. İşte Carry Trade ülkemizi terk ederken ciddi anlamda sıkıntı verecek piyasalarımıza. Bırakın döviz bolluğunu, tek bir doların dahi çok önemli olduğu bir piyasa yaşayacağız.

Carry Trade İhracata Bir Engeldir.

Carry Trade dolayısıyla döviz kurlarının düşük tutulması veya piyasanın döviz kurlarını sabit bırakması dolayısıyla, artan enflasyon ile girdi ve üretim maliyetleri sürekli artan ihracatçıların, rasyonel zeminden oldukça düşük kurlarla ihracatçılar yurt dışına fiyat tutturamadıklarından dolayı mal satışları ya zayıflayacak ya da kontratlarını iptal etme yoluna gideceklerdir.

Carry Trade İle İhracat Azalır, İthalat Ve Durgunluk Artar

İthalatçıların arayıp da bulamadığı kur garantisini Carry Trade ithalatçılara sundu desem yanlış olmaz. Carry Trade için hareketsiz döviz kuru gerekli. Aynı hareketsiz kur ithalatçının da işine gelmektedir.

Carry Trade işleminin başından sonuna kadar bakıldığında, ülkemizin varlıklarını alıp götürmektedir. İstihdam yaratmıyorlar. İthalat işleminde de dövizlerimiz yurt dışına aktarılmaktadır.

Laf aramızda kalmasın;

Ama her yapılan ithalatın ülkemiz için çok da yararlı olduğu görüşünde değilim.

Ne ithalatın, ne de Carry Trade’in ülkemize dört dörtlük bir yararı yoktur.

Demiştim ya, yıllar önce ben bu Carry Trade filmini görmüştüm.

Satınalma Dergisi Haziran 2024, Yıl:12, Sayı:138 Çıktı

Değerli yöneticiler,

Ekonomideki hareketlilik sürüyor.

Ticaret Bakanlığı 2024 yılı mayıs ayı dış ticaret verilerini yayınlandı:

2024 yılı mayıs ayında geçen yılın aynı ayına göre;

• İhracat, % 11,4 oranında artarak 24 milyar 75 milyon dolar,

• İthalat, % 10,3 oranında azalarak 30 milyar 593 milyon dolar,

• Dış ticaret hacmi, % 1,9 oranında azalarak 54 milyar 668 milyon dolar olarak gerçekleşti.

2024 yılı ocak-mayıs döneminde geçen yılın aynı dönemine göre;

• İhracat, % 4,5 oranında artarak 106 milyar 914 milyon dolar,

• İthalat, % 9,3 oranında azalarak 143 milyar 674 milyon dolar,

• Dış ticaret hacmi, % 3,8 oranında azalarak 250 milyar 588 milyon dolar olarak gerçekleşti.

Oransal olarak ihracat artarken ithalat azalma eğiliminde. İthalat ve ihracat arasındaki toplam fark ise yaklaşık 37 milyar dolar oldu.

İmalat Sektörleri Toparlanma Eğitiminde

JP Morgan Küresel Satınalma Yöneticileri Endeksi (PMI) verisi 50,9 ve

Avrupa Bölgesi İmalat PMI Endeksi mayıs ayı verisi 47,3 oldu. Geçmiş aylarla karşılaştırıldığında kademeli yukarı yönlü trend bir canlanma işareti olarak yorumlanabilir. AB bölgesi hala kritik eşik olan 50 seviyesinin altında. Almanya İmalat PMI 45,4 seviyesinin düşündürücü olduğunu söylemeliyim.

Dünya Bankası Emtia Pazar Verileri

Dünya Bankası haziran ayı emtia pazar verilerine göre; enerji fiyatları mayıs ayında % 6,4 geriledi. Bu gerilemede ham petrol % 7,5 düşüşüyle öncülük etti. Metal fiyatları ise % 5,5 arttı. Çinko % 8,3 artış ile liderlik gösterdi. Onu sırasıyla nikel % 7,8 ve bakır fiyatlarındaki % 7,1 artış izledi. Değerli metaller ise % 1,8 oranında arttı. Enerji dışı fiyatlar ise grup olarak çok az değişti. Gıda fiyatları % 1,3 oranında arttı. Hammaddeler % 0,2 oranında artarken, içecekler % 13,8 oranında daraldı. Gübre fiyatları % 4,7 oranında düştü.

Navlunlar Yükseliyor.

Dünya Konteyner Endeksi Ciddi Artış Eğiliminde

Drewry’nin Dünya Konteyner Endeksi 6 Haziran 2024 verilerine göre % 12 yükselme ile konteyner başına 4.716 dolara yükseldi. Geçen yılın ayını dönemi ile karşılaştırıldığında % 181 arttı. 2019 Pandemi öncesi döneme göre ise % 232 daha fazla. Yine aynı döneme ilişkin olarak Baltık Borsası Küresel Konteyner Yük Endeksi 4.053 Dolar ( + % 16) ve FBX13 Uzakdoğu/Çin-Akdeniz Endeksi 6.971 ( + % 24) dolar seviyesine geldi.

Yükseliş trendinin bu şekilde devam etmesi ithalat maliyetlerini artırmaktadır. Özellikle uzak doğudan ihtiyaç duyulan ürünlerin taşıma maliyetlerinin yükselmesi nihai ürün ve pazar fiyatlarına yansıyacaktır.

Satınalma ve Tedarik Zinciri Eğitimleriniz İçin Doğru Teklifi Alın.

Tedarikçi performans değerlendirme eğitiminden harcama yönetimi/gider analizine kadar uygun fiyatla satınalma ve tedarik zinciri yönetimi eğitim hizmetleri sunuyoruz. Kurumsal referanslarımıza güveniyoruz.

Eğitim kataloğumuzu satinalmadergisi.com/egitim.pdf indirerek şirket ihtiyacınız için en doğru eğitimi alabilirsiniz. Eğitim alan firmalara 3.000 TL değerinde 10 kişi için 1 yıllık dergi üyelik avantajı hediye ediyoruz.

Ekibinizi Geliştirin

E-Dergi Aboneliği ile Ekibinizin Yetkinliklerini Yükseltin

Ekibinizin mesleki ve yönetsel becerilerinin gelişimi için bir adım atın.

Ankara’da düzenlenen “I. Ankara Gayrimenkul Zirvesi”nde, gayrimenkul sektörünün önde gelen isimleri, uzmanlar ve düşünce liderleri bir araya gelerek Türkiye’deki gayrimenkul sektörünün güncel durumu, gelecek trendleri ve büyüme potansiyelini değerlendirdi. Zirveye ev sahipliği yapan View Yapı Yönetim Kurulu Başkanı Ali İmran Bozdoğan, zirvenin sektör için önemini vurguladı.

Gayrimenkul Yatırımcıları Derneği tarafından düzenlenen zirvede, Bozdoğan, “Ankara’da gayrimenkul odaklı böyle bir zirvenin yapılması gerçekten önem arz ediyor. Hem iş hayatı, özel sektör hem de kamu birlikteliğiyle gerçekleştirilen bu organizasyon, gayrimenkul tarafında çarpan etkisi yaratacak.” dedi.

Zirvede konuşan Bozdoğan, sektörde yaşanan daralmaya rağmen büyümenin devam ettiğini belirtti. “Satışlar azalıyor ve maliyetler yükseliyor. Bu durum özellikle konut tarafını olumsuz etkiliyor. Ancak böyle bir ortamda büyüme de devam ediyor.” dedi.

Bozdoğan, sermaye piyasası araçlarının ve gayrimenkul yatırım fonlarının önemine dikkat çekerek “Hazine ve Maliye Bakanı Mehmet Şimşek’in de ifade ettiği gibi proje aşamasında devreye girecek sermaye piyasası araçları, finansmana ulaşma anlamında fayda sağlayacak. Önümüzdeki günlerde bu büyüme içerisinde inşaat sektöründe belli bir ivme devam edecek.” şeklinde konuştu.

Gayrimenkul yatırım fonlarının yatırımcılar için güvenli bir liman olduğunu ifade eden Bozdoğan, “Kendi geliştirdiğimiz metrekare bazlı satış sistemimizde AVM’yi küçük parçalara bölerek küçük yatırımcıya yatırım yapma imkanı sunduk. Gayrimenkul hâlâ yatırım araçları içerisinde güvenli liman olarak görülmekte.” dedi.

Serbest Piyasa Kurulu Başkanı İbrahim Ömer Gönül’ün gayrimenkul fonları üzerine yaptığı açıklamaları da değerlendiren Bozdoğan, “Gayrimenkul yatırım fonları, gayrimenkul yatırımcısının küçük bütçelerle gayrimenkul yatırımı yapabilmesinin önünü açıyor.” dedi. Bozdoğan, fonların spekülasyon ve manipülasyona kapalı, devlet destekli ve güçlü bir yatırım aracı olarak tüketicinin karşısına çıktığını vurguladı.

Bozdoğan, düzenlenen etkinlikle Ankara’nın gayrimenkulde çarpan etkisini sağlayacak dönüşümün filizleneceği yer olacağına inandıklarını belirtti. “Bu etkinlik hem özel sektör hem de kamuyu bir araya getirmiş oldu. Özel sektör kendi sorunlarını paylaşıyor, kamu buna en azından şahitlik ediyor ve doğrudan dinleme imkânı sunuyor.” ifadelerini kullandı ve devam etti:

“View Yapı olarak, gayrimenkul yatırım fonları ve sermaye piyasası araçlarının sektördeki büyümeyi destekleyeceğine inanıyoruz. Bu tür araçlar, hem finansmana ulaşımı kolaylaştıracak hem de yatırımcılar için güvenli ve kazançlı yatırım imkanları sunacaktır.

Küresel Riskler Raporu’nun stratejik ortaklarından olan Marsh, Dünya Çevre Günü’nde çevresel risklerin önemine dikkat çekiyor. Küresel Riskler Raporu’na göre; kritik gezegen sistemlerinde dünyanın geleceği, ekolojik sağlık ve insan refahı üzerinde ani ve ciddi etkileri olan, uzun vadeli ve geri döndürülemez değişiklikler görülebilir.

Dünyanın lider sigorta brokeri ve risk danışmanı Marsh, Dünya Çevre Günü’nde Küresel Riskler Raporu’nun en önemli gündemlerden biri olan çevresel risklerle ilgili tehditlerin altını bir kez daha çiziyor. Marsh & McLennan ve Zurich Sigorta Grubu stratejik ortaklığında hazırlanan ‘2024 Küresel Riskler Raporu’nda çevresel risklerin önümüzdeki yıllarda giderek artan bir tehlike oluşturacağı ve bu risklerle başa çıkmanın küresel iş birliği gerektirdiği vurgulanıyor.

2024 Küresel Riskler Raporu’na göre; bölgesel veya küresel düzeyde kritik bir eşiğin, diğer bir tabirle ‘devrilme noktasının’ aşılmasının bir sonucu olarak; kritik gezegen sistemlerinde ekolojik sağlık ya da insan refahı üzerinde ani ve ciddi etkileri olan, uzun vadeli ve geri döndürülemez değişiklikler görülmesi muhtemel. Bunlardan bazıları; çöken buz tabakalarından dolayı deniz seviyesinin yükselmesi, donmuş toprakların (permofost) çözülmesinden kaynaklanan karbon salınımı ve okyanus veya atmosferik akıntıların bozulması olabilir.

Çevresel Riskler 10 Yıl İçerisinde En Çok Artacak Riskler Arasında Yer Alıyor

Rapora göre; gelecek 10 yıllık zaman diliminde çevresel ve teknolojik risklerin şiddetinin artması bekleniyor. Neredeyse tüm çevresel riskler önümüzdeki on yılın ilk 10 risk sıralamasında yer alırken, aşırı hava olaylarının önümüzdeki on yıl boyunca en üst sıradaki risk olarak daha da şiddetli hale gelmesi bekleniyor.

İklim Değişikliğine Uyum Çabalarının Hızı ve Ölçeği Yeterli Seviyede Değil

Rapora göre; önümüzdeki on yıl içinde gezegen sistemlerinde büyük ölçekli ve kendi kendini devam ettiren değişiklikler için eşiklerin aşılması ihtimal dahilinde. İklim değişikliğine uyum çabalarının hızı ve ölçeği ise henüz yeterli seviyede değil. Toplumlar uyum sağlayamayacakları çevresel etkilere giderek daha fazla maruz kalırken, bu da yerinden edilme ve göçlere sebebiyet verebiliyor. İklim değişikliğinin etkilerini azaltmaya yönelik ortaya çıkan yeni teknolojiler, bazı açılardan cazip olsa da çevresel ve sosyal sonuçlar, yasal yükümlülükler ve iklim gündeminde değişiklikler gibi istenmeyen sonuçlara yol açabilir. Önümüzdeki 10 yıl içinde, birçok ekonomi iklim değişikliğinin bu doğrusal olmayan etkilerine karşı büyük ölçüde hazırlıksız kalabilir.

Çevresel ve Gezegensel Değişiklikler, Önümüzdeki On Yıl İçinde Ekonomik Büyümeyi Etkileyerek Gıda, Su ve Sağlık Güvensizliğini Artırabilir

Küresel Riskler Raporu’na göre; uygun altyapının geliştirilmesi için gereken uzun süreler, aniden ortaya çıkan bölgesel veya yerel değişikliklere hazırlıklı olmayı zorlaştırabilir. Örneğin dalga enerjisinin yüzde 90’ından fazlasını emen mercan resif sistemlerinin çökmesi, kıyı topluluklarını fırtına dalgalanmalarına karşı savunmasız bırakabilir ve küresel ölçekte yıllık sel hasarını potansiyel olarak iki katına çıkarabilir. Gezegensel değişikliklerle birlikte meydana gelen paralel bir fenomen olan olağanüstü hava olayları, karşılıklı olarak birbirini güçlendirebilir. Bu çevresel ve gezegensel değişiklikler, önümüzdeki on yıl içinde ekonomik büyümeyi ve sigortalanabilirliği kökten etkileyerek gıda, su ve sağlık güvensizliğini artırabilir.

Raporun en önemli konu başlıklarından birinin çevreyle ilgili olumsuz gelişmeler ve bu konuda alınan yetersiz tedbirler olduğunun altını çizen Marsh Mclennan Türkiye CEO’su Tarık Serpil, “Çevresel riskler, tüm zaman dilimlerinde risk ortamını domine etmeye devam ediyor. Uzmanların üçte ikisi 2024 yılında yaşanacak olağanüstü hava olaylarından endişe ediyor. Olağanüstü hava olayları, dünya sistemlerinde kritik değişiklikler, biyoçeşitlilik kaybı ve ekosistem çöküşü, doğal kaynak kıtlığı ile kirlilik önümüzdeki on yıl boyunca karşılaşılması beklenen en ciddi 10 riskten beşini temsil ediyor. Bununla birlikte, rapora katkı sunan uzmanlar risklerin aciliyeti konusunda farklı düşüncelere sahipler. Özel sektör katılımcıları, çoğu çevresel riskin sivil toplum ve hükümetlere kıyasla daha uzun bir zaman çerçevesinde gerçekleşeceğine inanıyor. Bu durum, çevresel riskler ile mücadelede dönüşü olmayan bir noktaya gelme riskinin artığına işaret ediyor. Yapılan çalışmalarda, çevresel risklerin önceliği konusunda yaş grupları ve ait olunan gruba göre de farklılıklar görülüyor. Gençler, yaşlılara göre çevresel riskler konusunda daha endişeli iken, sivil toplum kuruluşları ve devlet uzmanları çevresel riskleri yakın vadede, sanayi uzmanları ise uzun vadede konumlandırıyor” dedi.

EY’ın CEO Görünümü 2024 Araştırması yayımlandı. Dünya çapında 21 ülkeden 1.200 CEO’nun katılımıyla gerçekleşen ankete göre; stratejik dönüşüm planlarını hayata geçiren CEO’ların, küresel ekonomik olumsuzluklara rağmen 2024 yılında gelir artışı ve kârlılık konusunda iyimser olduğu görülüyor. Rapor, CEO’ların %58’inin dönüşüm planlarını hızlandırdığını gösteriyor. Araştırmanın öne çıkan sonuçlarından biri de maliyet yönetimi yapmak ve verimliliği artırmak isteyen CEO’ların yapay zekayı kullanmaya sıcak bakmaları.

Uluslararası denetim ve danışmanlık şirketi EY (Ernst & Young), CEO Görünümü 2024 Araştırma sonuçlarını açıkladı. Dünya çapında 21 ülkeden 1.200 CEO’nun önümüzdeki döneme dair beklentileri, zorluklar ve fırsatlar üzerine gerçekleştirilen araştırma, CEO’ların önemli çoğunluğunun iyimser olduğunu gösteriyor. Rapora göre stratejik dönüşüm planlarını hayata geçirme konusunda aktif davranan CEO’lar gelir artışında %64 ve kârlılıkta %63 artış bekliyor. Rapor; bu dönüşümü gerçekleştiren CEO’ların oranının %58 olduğunu ve Temmuz 2023’te yüzde 21 olan bu oranın üç katına çıkarak ciddi bir sıçrama kaydettiğini gösteriyor.

Araştırmaya katılan CEO’ların dörtte üçü (%76), küresel ekonominin düşük büyümeyle devam edeceğini veya hiç büyümeyeceğini düşünüyor. Katılımcıların %78’i, devam eden enflasyonist baskılar nedeniyle faiz oranlarının “daha uzun süre yüksek” kalması için hazırlanırken, yarıdan fazlası (%57) işletme maliyetinde artış öngörüyor.

Araştırma aynı zamanda 20’den fazla ülkede 300 özel sermaye (PE) liderinin yatırım ve portföy yönetimi görünümlerine ilişkin bakış açılarını da açıklıyor. Ankete katılan PE liderlerinin çoğunluğu (%71) CEO’nun düşüncelerini yansıtarak, mega işlemlerde de artış öngörüyor. Ankete katılan PE liderlerinin %70’i, 2024’te kurumsal yatırımlarda veya faaliyetlerde artış olacağını tahmin ediyor; bu da bir önceki yıla kıyasla daha canlı bir işlem pazarına işaret ediyor.

Birleşme ve Satın Alma İşlemlerinde Artış Bekleniyor

CEO’lar, birleşme ve satın alma işlemlerinde bir toparlanma bekliyor. Araştırmaya katılan 10 CEO’dan 8’i (%79) birleşme ve satın alma işlemlerinde 10 milyar ABD dolarının üzerinde bir artış olacağını öngörüyor. Ankete katılan CEO’ların %36’sı önümüzdeki 12 ay boyunca birleşme ve satın alma yapmayı planlıyor.

CEO Görünümü 2024 Araştırması’na göre ABD, birleşme ve satın alma faaliyetleri açısından en cazip hedef bölge konumunu korurken ABD’yi Japonya, İngiltere, Çin ve Hindistan takip ediyor. Birleşme ve satın alma işlemlerinde ‘gelişmiş üretim’ sektörü en üst sırada yer alan sektör olarak belirleniyor ve bunu ‘bankacılık ve sermaye piyasaları’, ‘sigorta’, ‘tüketici ürünleri’ ve ‘mobilite’ takip ederek ilk 5’te yer alıyor.

Verimlilik Odaklı Dönüşüm Planları Hızlanıyor

Araştırma, CEO’ların stratejik dönüşümde hem olumlu hem de proaktif davrandığını ortaya koyuyor. Ankete katılan CEO’ların %58’i stratejik dönüşüm planlarını 12 ay içinde hızlandırmayı planladıklarını belirtirken, Temmuz 2023’te %21 olan bu oran neredeyse üç katına çıkarak önemli bir sıçrama kaydediyor. Temmuz 2023’te CEO’ların %37’si herhangi bir dönüşüm planı olmadığını söylerken CEO Görünümü 2024 Araştırması’nda ise bu oran sadece %5 olarak belirtiliyor.

Asya-Pasifik’teki katılımcıların %58’i ve Avrupa’daki katılımcıların %55’i; ABD’nin hâkim olduğu Amerika kıtasındaki CEO’ların %60’ı iş dönüşümlerini hızlandırmayı planlıyor.

CEO’ların öncelikli odak alanları arasında verimlilik artırımları ve maliyet yönetimi stratejileri yer alıyor. Ankete katılan CEO’ların %42’si ve özel sermaye liderlerinin %45’i işletme sermayelerini etkin bir şekilde yönetmeye öncelik veriyor. Teknolojiyi verimli bir itici güç olarak benimseyen CEO’ların %41’i verimliliği artırmak ve iş performansını desteklemek için “yapay zekayı” çıkış noktası olarak görüyor. Dörtte üçü (%76) ise teknolojinin gelir artışı üzerinde çok az etkisi olacağını düşünüyor.

İtalyan CEO’lar GenAI’ya Büyük Yatırım Yapıyor

İtalyan CEO’lar, GenAI’nin kendi işleri üzerindeki önemini kabul ediyor ve CEO’ların yaklaşık %80’i, rakiplerine göre stratejik bir avantaj elde etmek için GenAI üzerinde hemen harekete geçmeleri gerektiğini kabul ediyor. İtalyan CEO’ların beşte dördünden fazlası (%88) GenAI’nin onları kendi iş modellerini bozmaya zorlayacağı gerçeğini de kabul ediyor.

İngiltere, İtalya’yı yakından takip ediyor; CEO’ların yaklaşık dörtte üçü (%74) şirketlerini GenAI konusunda hızlı hareket etmeye zorlamaları gerektiğinin sinyalini veriyor. Birleşik Krallık CEO’larının dörtte üçünden fazlası (%77), yapay zekâ uzmanlığına sahip olduğunu iddia eden şirketlerde keskin bir artış olduğunu ve bunun da güvenilir tedarikçileri, ortakları veya birleşme ve satın alma (M&A) hedeflerini belirlemeyi zorlaştırdığını kabul ediyor.

Alman CEO’ların %97’si yapay zekaya önemli yatırımlar yapıyor veya planlıyor olsa da yalnızca %64’ü GenAI konusunda hemen harekete geçmeleri gerektiğini düşünüyor. Harekete geçme aciliyeti, faydalar ve riskler arasındaki mevcut belirsizlikten etkilenirken, bu da bir yapay zekâ stratejisi uygulanmasını zorlaştırıyor.

Jeopolitik Riskler Kurumsal Stratejinin Ayrılmaz Bir Parçası Oldu

Önümüzdeki 12 ay içinde dünya nüfusunun yarıdan fazlasının oy verme kabinine gideceği göz önüne alındığında, CEO’lar jeopolitik risklerin ve potansiyel iş etkilerinin son derece farkında. Ankete katılanların dörtte üçünden fazlası (%78), popülist hareketlerin jeopolitik belirsizliği artırması ve ticari zorluklar oluşturmasından endişe duyuyor. Ankete katılanların %76’sı, 2024’teki büyük seçimlerde yapay zekanın siyasi olarak kötüye kullanılması konusunda da endişeli.

Çoğu CEO, kuruluşlarının jeopolitik belirsizliği karar alma süreçlerine entegre etme becerisinden emin olsa da katılımcıların neredeyse yarısı (%48) jeopolitik riskleri yönetmek için aktif süreçlerinde iyileştirme yapılması gerektiğine inanıyor. Aslında, ankete katılan CEO’ların ve PE liderlerinin %98’i, belirli iş kollarından çıkmak (CEO yanıt verenlerin %32’si ve PE yanıt verenlerin %38’i) veya planlanan bir yatırımı ertelemek (CEO yanıt verenlerin %42’si ve PE katılımcılarının %32’si) dahil olmak üzere yatırım planlarında değişiklikler yapmak zorunda kalıyor.

EY Türkiye Strateji ve Kurumsal Finansman Bölüm Başkanı Özge Gürsoy Büyükavşar, konuyla ilgili değerlendirmesinde şunları söyledi:

“Her ne kadar CEO’lar küresel ekonomide durgunluğun devam edeceğini beklese de bu onların kârlılık beklentilerini azaltmadı. CEO’ların %64’ü gelir artışında ve %63’ü ise kârlılıkta artış bekliyor, verimliliği artırma ve işlerini büyütme konusunda dönüşüm fırsatlarını değerlendiriyor. Birleşme ve satın alma piyasasında iyileşme belirtilerinin gelmesiyle şirketler, planlarını yeniden gözden geçiriyor, akıllı yatırımlar arayarak potansiyel iş birlikleri için zemin hazırlıyor. Aynı zamanda CEO’lar jeopolitik risklerin kurumsal stratejinin ayrılmaz bir parçası olduğunu kabul ediyor ve jeopolitik riskleri yönetmek için süreçlerinde iyileştirme yapıyorlar.”

Raporun tamamına EY Web sitesi üzerinden ulaşılabilir.

Günümüz iş dünyasında, artık şirketlerin sadece finansal performanslarını değil, aynı zamanda çevresel, sosyal ve yönetişim faktörlerini de göz önünde bulundurmaları giderek daha kritik bir hale gelmektedir. Bu bağlamda, sürdürülebilirlik muhasebesi standartlarının, şirketlerin iş stratejilerini daha iyi anlamalarına ve uzun vadeli sürdürülebilir değer yaratmalarına olanak tanıdığı görülmektedir.

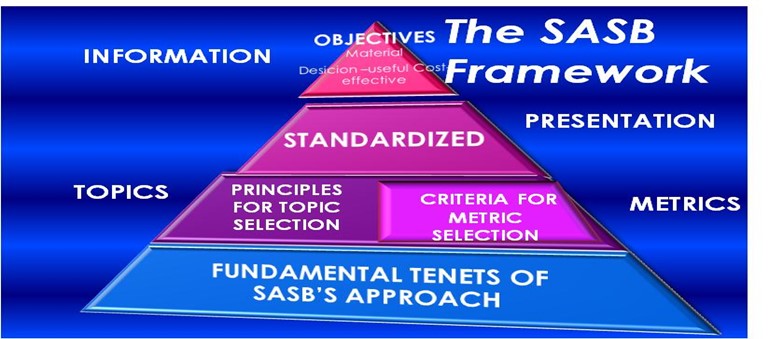

Öte yandan yatırımcılar ve diğer tüm paydaşların artan talebi ise basit, anlaşılır, güvenilir bilgiye ulaşmaktır. Sürdürülebilirlik raporlama çerçevelerinin genel amacı, iç ve dış paydaşlara – yatırımcılar, çalışanlar, müşteriler ve devlet kurumları gibi – bir şirketin ESG (Çevresel, Sosyal ve Yönetişim) girişimlerinin kapsamlı bir anlayışını sağlamaktır. Bu çerçeveler şeffaflığı ve hesap verebilirliği teşvik ederek, daha bilinçli bir karar alma sürecine katkıda bulunur. Sürdürülebilir Muhasebe Standartları Kurulu (SASB – Sustainable Accounting Standards Board) standartları, diğer çevre ve sürdürülebilirlik çerçevelerinin yanında sektör odaklı bir yaklaşım benimseyerek, her endüstrinin öncelikli çevresel, sosyal ve yönetişim faktörlerini belirleyerek; şirketlerin sürdürülebilirlik performanslarını daha iyi anlamalarına ve uygun şekilde raporlamalarına olanak tanırken, aynı zamanda paydaşlara daha kapsamlı ve özgün bilgi sunulmasını sağlar. SASB, sektör odaklı yaklaşımıyla şirketlere endüstri uzmanlığı ve standartlar sağlayarak, yatırımcı odaklı, tutarlı ve şeffaf sürdürülebilirlik raporlaması yapılmasını teşvik ederken; şirketlerin çevresel, sosyal ve yönetişim (ESG) faktörlerini daha etkin bir şekilde yönetmelerini, raporlamalarını ve sürdürülebilirlik stratejilerini geliştirmelerine olanak tanır.

Bu makalede, yatırımcı ve sektör odaklı sürdürülebilirlik raporlama çerçevelerinden Sürdürülebilir Muhasebe Standartları Kurulu (SASB) Standardı incelenecektir.

SASB’nin Önemi ve Amaçları

SASB’nin temel amacı, halka açık şirketlerin sürdürülebilirlik konularını standartlaştırarak yatırımcılara açıklamak ve böylece şirketler ile yatırımcılar arasındaki iletişimi güçlendirmektir.

SASB’nin standartları, şirketlerin sürdürülebilirlik bilgilerini tutarlı, karşılaştırılabilir ve yatırımcılar için anlamlı bir şekilde açıklamalarını sağlar. Bu standartlar, sektöre özgü faktörlere odaklanarak şirketlerin önemli sürdürülebilirlik sorunlarını belirlemelerine ve önceliklendirmelerine yardımcı olur.

SASB’nin kuruluşundaki temel amaçlardan biri, sürdürülebilirlik raporlamasındaki tutarlılık ve karşılaştırılabilirlik eksikliğini gidermekti. Bu standartlar, sektöre özel bir yaklaşım benimseyerek her sektörün özelliklerine ve risklerine uygun standartlar sunmaktadır.

SASB standartları, diğer sürdürülebilirlik raporlama çerçeveleriyle bütünleşir ve geniş bir sürdürülebilirlik raporlama stratejisi oluşturulmasına yardımcı olur. Küresel yatırımcılar, şirketlerin tutarlı ve karşılaştırılabilir sürdürülebilirlik raporları sunmaları için SASB Standartlarını temel bir gereklilik olarak görmektedirler.

Arka Plan

SASB, işletmelerin ve yatırımcıların sürdürülebilirlik konusundaki mali etkilerini anlamalarına ve bu doğrultuda stratejiler geliştirmelerine katkıda bulunmak amacıyla 2011 yılında Jean Rogers tarafından kurulmuştur.

2012-2018 arasında, endüstriye özgü standartlar geliştirmek için geniş kapsamlı bir süreç izlenmiş, farklı sektörlerdeki şirketlerin karşılaştığı sürdürülebilirlik riskleri ve fırsatlarına uygun endüstriye özgü standartlar geliştirilmiştir.

2018’de Uluslararası Entegre Raporlama Konseyi ile entegre raporlama üzerine çalışmalar başlatılmış ve 2020’de Değer Raporlama Vakfı (VRF) ile birleşmiştir.

Şu an VRF’nin bir parçası olarak sürdürülebilirlik standartlarını geliştirmekte ve entegre raporlama uygulamalarının benimsenmesini teşvik etmektedir.

ISSB, 2022’den itibaren SASB Standartlarını devralarak bu standartların sürdürülmesini taahhüt etmiştir.

SASB standartları, düzenleyiciler, yatırımcılar ve şirketler tarafından sürdürülebilir yatırım açısından öncü bir çerçeve olarak kabul edilirken; standartlaştırılmış sürdürülebilirlik muhasebesinin kullanımını teşvik ederek uzun vadeli daha iyi kararlar almayı ve kurumsal performansı artırmayı amaçlamaktadır.

Değer Yaratmanın Yeni Boyutları: SASB Sürdürülebilirlik Muhasebesi ve ESG Raporlama

SASB kaynaklarına göre sürdürülebilirlik, şirketin uzun vadeli değer yaratma yeteneğini koruyan veya artıran kurumsal faaliyetleri ifade eder. Sürdürülebilirlik muhasebesi ise bu kurumsal faaliyetlerin ölçülmesi, yönetimi ve raporlanmasını içermektedir. Bir şirketin ürün ve hizmet üretiminden kaynaklanan çevresel ve sosyal etkilerin yönetimi, uzun vadeli değer yaratmak için gerekli çevresel ve sosyal sermayenin yönetimiyle birlikte ele alınır.

SASB, geçici standartlarını oluştururken geniş kapsamlı sürdürülebilirlik konularından başlayarak bunları 5 boyut altında sınıflandırmıştır. Bu başlangıç konularının sektörlere muhtemel etkileri veya sonuçları farklılık gösterebilir, dolayısıyla her endüstrinin kendine özgü bir sürdürülebilirlik profili olduğu anlaşılmaktadır. SASB’nin endüstriye özgü geçici standartlarında yer alan açıklamalar, bu konuların bir alt kümesini oluşturur ve endüstrinin özel bağlamına uygun olarak şekillendirilmiştir.

Geleneksel finansal tablolarda, çevresel, sosyal ve insan sermayesi ile kurumsal yönetim gibi faktörlerin dikkate alınmaması sebebiyle, şirketin uzun vadeli değer yaratma potansiyelini tam olarak yansıtmaz. SASB, bu faktörlerin bir şirketin uzun vadeli değer yaratma yeteneğinde önemli bir rol oynadığını belirtiyor ve finansal tabloların sınırlarını aşan bir bakış açısını destekliyor. SASB standartları, şirketlerin sürdürülebilirlik performansını finansal bilgilerle bütünleştirmeyi hedefler. Bu bağlamda, sürdürülebilirlik muhasebesi ve raporlama, bir şirketin finansal ve finansal olmayan performansını entegre ederek, uzun vadeli değer yaratma sürecini daha kapsamlı bir şekilde anlamamıza olanak tanır. Bu yaklaşım, şirketlerin ESG faktörlerini ölçme ve raporlama yöntemlerini belirlemelerine olanak sağlar ve yatırımcılar ile diğer paydaşların daha bilinçli kararlar almalarını destekler. Böylece, sürdürülebilirlik muhasebesi ve raporlama, şirketlerin uzun vadeli değer yaratma potansiyelini tam olarak anlamamıza ve değerlendirmemize yardımcı olur.

SASB’nin Temel Hedefleri

SASB, şirketlerin yatırımcılara önemli sürdürülebilirlik bilgilerini etkili bir şekilde sunmalarını sağlamayı amaçlamaktadır. Bu amaçla SASB’nin işleyişi, aşağıdaki kriterleri karşılayan bilgilere standartlar belirlemeye yöneliktir:

Önemli olası bilgilere odaklanma,

Şirketler ve yatırımcılar için karar alma süreçlerine yardımcı olacak bilgilerin sağlanması,

Kurumsal ihraççılar için maliyet etkinlik.

SASB Standartları, yatırımcılar için işletmelerin sürdürülebilirlikle ilgili performansını değerlendirmek için karar almalarına yardımcı olacak bilgiler sağlar. SASB’nin benimsediği yaklaşımda, önemlilik ilkesi merkezde yer alır. Bu ilke, şirketlerin sürdürülebilirlik bilgilerini karar alıcılar için en önemli ve anlamlı olanları vurgulayarak sunmalarını sağlar. Maliyet etkinlik açısından da, SASB, şirketlerin yatırımcılara bu önemli bilgileri uygun maliyetlerle sunmalarını hedefler. Önemlilik, karşılaştırılabilirlik ve sektöre özgü standartlar, SASB’nin raporlama çerçevesini belirler.

Sürdürülebilirlik bilgilerinin etkin bir şekilde sunulması, şirketlerin toplumsal etki, çevresel performans ve yönetişim gibi konularda hesap verebilirliklerini artırır ve bunun sonucunda daha sürdürülebilir bir iş dünyasına katkı sağlar. Bu perspektiften bakıldığında, SASB standartlarının etkisi sadece finansal açıdan değil, aynı zamanda toplumsal ve çevresel boyutlarda da önemlidir.

SASB Standart Belirleme Yaklaşımının Temel Prensipleri

SASB’nin standart belirleme yaklaşımının temel ilkeleri, sürdürülebilirlik konularının bilgi açısından önemli etkilere sahip olabilecek endüstriye özgü sürdürülebilirlik konularının, yatırımcılar için önemli olabilecek gerçek veya potansiyel finansal etkilerini tanımlamak, bu konuların mali durum veya işletme performansı üzerindeki etkilerini ölçmek ve bu bilgilerin düzenleyicilere ve paydaşlara sunulmasını sağlamak için sistematik bir yaklaşım benimsemiştir.

Bu hedeflere ulaşmak için SASB standartları şunlardır:

Kanıta Dayalı Yaklaşım: SASB, sürdürülebilirlik konularının makul bir yatırımcının ilgisini çekeceğine ve şirketin mali durumu veya işletme performansı üzerinde muhtemel etkileri olacağına dair kanıtları değerlendirmek için bir kanıta dayalı yaklaşım benimser. Bu süreç, hem yatırımcıların ilgisine dair kanıtları hem de finansal etki kanıtlarını dikkate alır.

Piyasa Bilgili Yaklaşım: Standartlarının oluşturulmasında, SASB, sermaye piyasasındaki katılımcıların – yani şirket ihraççıları ve ana akım yatırımcılar – geri bildirimlerine dayanarak sonuçları şekillendirir. Bu şekilde, endüstrinin ve pazarın gerçeklerini, düzenleyici ortamı ve finansal etkenleri anlamak için pazar bilgisini kullanır.

Endüstriye Özgü Yaklaşım: SASB, endüstri seviyesinde sürdürülebilirlik muhasebe standartları geliştirir ve bu standartlar, endüstri içindeki kaynak kullanımı, iş modeli ve diğer faktörlerle yakından ilişkili konulara odaklanır.

Bu ilkeler, şirketlerin sürdürülebilirlik konularını tanımlamak ve raporlamak için SASB standartlarını etkili bir şekilde uygulamalarına yardımcı olur. Kanıta dayalı bir yaklaşımla, yatırımcılar için önemli olan sürdürülebilirlik konuları belirlenir ve endüstri standartları, bu konuların mali durum ve işletme performansı üzerindeki etkilerini ölçmek için kullanılır. Piyasa bilgisi, standartların oluşturulmasında katılımcıların geri bildirimlerine dayanarak şekillendirilir, böylece finansal analistler, sürdürülebilirlik faktörlerini daha iyi anlar ve entegre edebilirler. Sektöre özgü standartlar, benzer endüstriyel iş modelleri ve kaynak kullanımı dikkate alınarak geliştirilir, böylece standartlar, finansal temellere entegre edilirken endüstriye özgü faktörleri de yansıtır.

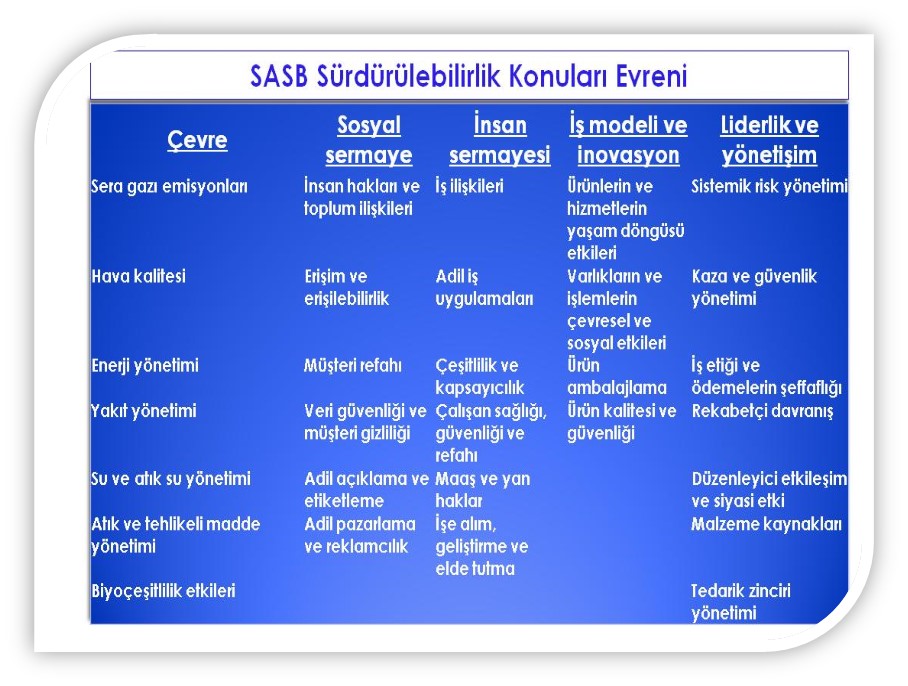

SASB Sürdürülebilir Endüstri Sınıflandırma Sistemi (SICS)

SASB Sürdürülebilir Endüstri Sınıflandırma Sistemi (SICS), 77 farklı sektörü kapsayarak her bir sektör için olası sürdürülebilirlik açıklama konularını belirler ve bu konuların performansını belirlemek için odaklanmış ve genellikle nicel ölçümleri içerir. Şirketler, SASB’nin standartlarına erişmek için özel bir portal veya anket doldurma gereksinimi olmadan SASB’nin resmi web sitesinden kolaylıkla indirebilirler. Ayrıca, şirketler hangi kritik konuları tanımlayacaklarına ve yatırımcılar hangi konulara odaklanmaları gerektiğini belirleyebilmek için Önemlilik Haritası aracına yine web sitesinden ulaşabilirler. Bu sektöre özgü yaklaşımı sayesinde, SASB standartları yatırımcılara her sektörün özel ihtiyaçlarına ve risklerine uygun olarak şirketlerin sürdürülebilirlik performansını değerlendirme ve karşılaştırma imkanı sağlar. SASB standartları diğer global çerçevelerle uyumlu olacak şekilde tasarlanmıştır ve bu standartlardan ayrılan özellikleri; finansal önemlilik odaklıdır; sektör spesifik ve kullanıcı ve yatırımcı perspektifi ön plandadır.

https://sasb.ifrs.org/find-your-industry/

Sonuç olarak, işletmelerin sürdürülebilirlik performanslarını doğru yönetmeleri, yatırımcılar için hayati önem taşımaktadır. SASB’nin sektör odaklı yaklaşımı ve standartları, sürdürülebilirlik konularını finansal bilgilerle entegre ederek şirketlerin uzun vadeli değer yaratma potansiyellerini ve performanslarını anlama ve yönetmede önemli bir rol oynamaktadır. Bu bütüncül yaklaşım, işletmelerin finansal ve finansal olmayan performanslarını değerlendirirken daha sağlam temellere dayanmalarını sağlar. SASB’nin finansal önemliliğe ve sektöre özel standartlara verdiği önem, sürdürülebilirlik alanında daha kaliteli ve etkili çıktılar sağlayarak yatırımcıların güveninin arttırılmasına ve bilinçli kararlar almasına destek olur.

SASB’nin çerçevesi daha sürdürülebilir ve sorumlu bir iş ortamının önünü açmaktadır, böylelikle hem şirketler hem de yatırımcılar, sürdürülebilirlik konularında daha bilinçli ve etkili adımlar atmaya teşvik edilmektedir. Dolayısıyla SASB’nin çabaları, şirketlerin uzun vadeli kurumsal performanslarını artırmak ve sürdürülebilirlik konularının iş stratejilerine entegre edilmesine katkı sağlamak üzerine odaklanmaktadır.

Küresel düzeyde 2020 yılından bu yana artan maliyetler, teknolojik değişimler, finansman ihtiyacı, zorlaşan rekabet ve istihdam darboğazı gibi birçok unsur ekonomilerin hem çalışkan arıları hem de en zayıf halkaları olan KOBİ’leri zorluyor. Ortak Akıl Danışmanlık Kurucusu ve Aile şirketleri Doktoru Yılmaz Sönmez’e göre bu zorluklarla bütüncül bir şekilde başa çıkmanın yolu ise KOBİ’lerin güç birliği yapması ve rekabere (birlikte hareket etmeye) yönelmesinden geçiyor.

Küresel düzeyde 2020 yılından bu yana artan maliyetler, teknolojik değişimler, finansman ihtiyacı, zorlaşan rekabet ve istihdam darboğazı gibi birçok unsur ekonomilerin hem çalışkan arıları hem de en zayıf halkaları olan KOBİ’leri zorluyor. Ortak Akıl Danışmanlık Kurucusu ve Aile şirketleri Doktoru Yılmaz Sönmez’e göre bu zorluklarla bütüncül bir şekilde başa çıkmanın yolu ise KOBİ’lerin güç birliği yapması ve rekabere (birlikte hareket etmeye) yönelmesinden geçiyor.

Boğaziçi Üniversitesi, Boğaziçi Lectures Programında Katar Başbakan Yardımcısı Ve Savunma Bakanı Dr. Khalid Bin Mohamed Al Attiyah ile Tbmm Milli Savunma Komisyonu Başkanı ve Boğaziçi Fellow İn Global Studies Dr. Hulusi Akar’ı Ağırladı. Başbakan Yardımcısı Attiyah “Türkiye ile bizim ortaklığımız sıradan bir iş birliğinin çok ötesinde, stratejik bir ortaklık. Biz Katar olarak enerji, ticaret gibi her alanda Türkiye’yi desteklemeyi sürdüreceğiz” diye Konuştu.

Boğaziçi Üniversitesi, Boğaziçi Lectures Programında Katar Başbakan Yardımcısı Ve Savunma Bakanı Dr. Khalid Bin Mohamed Al Attiyah ile Tbmm Milli Savunma Komisyonu Başkanı ve Boğaziçi Fellow İn Global Studies Dr. Hulusi Akar’ı Ağırladı. Başbakan Yardımcısı Attiyah “Türkiye ile bizim ortaklığımız sıradan bir iş birliğinin çok ötesinde, stratejik bir ortaklık. Biz Katar olarak enerji, ticaret gibi her alanda Türkiye’yi desteklemeyi sürdüreceğiz” diye Konuştu.

İmalat sanayinin bölgedeki en büyük buluşması olan WIN EURASIA, milyonlarca dolarlık yeni iş ortaklıkları fırsatları yarattı. Bölgenin en büyük sanayi fuarı olan WIN EURASIA, “Endüstri Gelecekle Buluşuyor” mottosuyla bu yıl 30. kez düzenlendi. 19 ülkeden 750 katılımcı firmanın yer aldığı fuarı 41.554 satın alma yetkilisi ziyaret etti. Hannover Fairs Turkey tarafından organize edilen fuar, dünyanın dört bir yanından en güçlü tedarik ve satın alma profesyonellerini ağırladı. Dünyanın en önemli sanayi fuarı olan HANNOVER MESSE’nin bölgesel temsilcisi olan WIN EURASIA’da önemli bir ticaret ve teknoloji ağı oluşturuldu.

İmalat sanayinin bölgedeki en büyük buluşması olan WIN EURASIA, milyonlarca dolarlık yeni iş ortaklıkları fırsatları yarattı. Bölgenin en büyük sanayi fuarı olan WIN EURASIA, “Endüstri Gelecekle Buluşuyor” mottosuyla bu yıl 30. kez düzenlendi. 19 ülkeden 750 katılımcı firmanın yer aldığı fuarı 41.554 satın alma yetkilisi ziyaret etti. Hannover Fairs Turkey tarafından organize edilen fuar, dünyanın dört bir yanından en güçlü tedarik ve satın alma profesyonellerini ağırladı. Dünyanın en önemli sanayi fuarı olan HANNOVER MESSE’nin bölgesel temsilcisi olan WIN EURASIA’da önemli bir ticaret ve teknoloji ağı oluşturuldu.

Ulusal bayram ve genel tatiller, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Yasayla düzenlenmiştir. Genel tatil günü olan Kurban Bayramı da Arife günü saat 13.00’ten başlar 4,5 gündür. Genel tatil günü olarak kabul edilen Kurban Bayramında işyerlerinde çalışılıp çalışılmayacağı toplu iş sözleşmesi veya iş sözleşmeleri ile kararlaştırılır. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayı gereklidir (İşK. m.44). Peki, bayram günü çalışan işçiye, ücret yerine izin verilebilir mi? Yasal olarak genel tatil kabul edilen bayram günlerinde çalışan işçinin ücreti %100 zamlı olarak ödenir (İşK. m.47). Örneğin günlük ücreti 700 TL olan işçi bayram günü çalışırsa, 700+700=1400 TL ödenir. Ayrıca, işçi bayram tatil günlerinde 1 saat çalışsa dahi ücreti tam ödenmelidir. Bununla birlikte uygulamada bu günler için ücret yerine izin verildiği de görülmektedir. Bu durum usul ve yasaya aykırıdır.

Ulusal bayram ve genel tatiller, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Yasayla düzenlenmiştir. Genel tatil günü olan Kurban Bayramı da Arife günü saat 13.00’ten başlar 4,5 gündür. Genel tatil günü olarak kabul edilen Kurban Bayramında işyerlerinde çalışılıp çalışılmayacağı toplu iş sözleşmesi veya iş sözleşmeleri ile kararlaştırılır. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayı gereklidir (İşK. m.44). Peki, bayram günü çalışan işçiye, ücret yerine izin verilebilir mi? Yasal olarak genel tatil kabul edilen bayram günlerinde çalışan işçinin ücreti %100 zamlı olarak ödenir (İşK. m.47). Örneğin günlük ücreti 700 TL olan işçi bayram günü çalışırsa, 700+700=1400 TL ödenir. Ayrıca, işçi bayram tatil günlerinde 1 saat çalışsa dahi ücreti tam ödenmelidir. Bununla birlikte uygulamada bu günler için ücret yerine izin verildiği de görülmektedir. Bu durum usul ve yasaya aykırıdır.

Carry Trade bir ülkeye girmek için öncelikle yüksek faiz oranını kollar, sinsice sadece yüksek faiz yeterli olmayıp, stabil (ölü gibi hareketsiz döviz kurları) döviz kuru olmalı. Öyle bir döviz kuru olmalı ki sanki döviz kurların üzerinde ölü toprağı atılmışçasına, günlerce, haftalarca, hatta aylarca döviz kurları ya aynı kalacak, ya da belli belirsiz kıpırdayacak. Hatta hiç kıpırdamaması tercih nedeni. İşte tam da aylardır ülkemizdeki döviz kurlarının hareketsizleşmesi gibi.

Carry Trade bir ülkeye girmek için öncelikle yüksek faiz oranını kollar, sinsice sadece yüksek faiz yeterli olmayıp, stabil (ölü gibi hareketsiz döviz kurları) döviz kuru olmalı. Öyle bir döviz kuru olmalı ki sanki döviz kurların üzerinde ölü toprağı atılmışçasına, günlerce, haftalarca, hatta aylarca döviz kurları ya aynı kalacak, ya da belli belirsiz kıpırdayacak. Hatta hiç kıpırdamaması tercih nedeni. İşte tam da aylardır ülkemizdeki döviz kurlarının hareketsizleşmesi gibi.

Carry Trade Riski Sevmez, Rahatlığı Sever

Carry Trade Riski Sevmez, Rahatlığı Sever İşte tam da sıcak para girişi diyebileceğim bir ortamdan bahsediyorum. Bol bol para gelir ülkemize. Bir anda döviz rezervlerimizin miktarı yukarı doğru ivmelenir. Tıpkı ülkemizde olduğu gibi. Daha dün denilebilecek zamana kadar döviz rezervlerimiz negatif seviyede iken, yıllar sonra döviz rezervlerimiz pozitif seviyeye ulaştı.

İşte tam da sıcak para girişi diyebileceğim bir ortamdan bahsediyorum. Bol bol para gelir ülkemize. Bir anda döviz rezervlerimizin miktarı yukarı doğru ivmelenir. Tıpkı ülkemizde olduğu gibi. Daha dün denilebilecek zamana kadar döviz rezervlerimiz negatif seviyede iken, yıllar sonra döviz rezervlerimiz pozitif seviyeye ulaştı. Yani bol bol döviz girişi oldu. İhracatımız artmadı, ihracat dışında döviz girdilerimiz de önemli ölçüde artmadı ise bu döviz girişleri Carry Trade işleminden kaynaklanan bir nevi emanet para ile döviz rezervlerimiz arttı.

Yani bol bol döviz girişi oldu. İhracatımız artmadı, ihracat dışında döviz girdilerimiz de önemli ölçüde artmadı ise bu döviz girişleri Carry Trade işleminden kaynaklanan bir nevi emanet para ile döviz rezervlerimiz arttı.

Ankara’da düzenlenen “I. Ankara Gayrimenkul Zirvesi”nde, gayrimenkul sektörünün önde gelen isimleri, uzmanlar ve düşünce liderleri bir araya gelerek Türkiye’deki gayrimenkul sektörünün güncel durumu, gelecek trendleri ve büyüme potansiyelini değerlendirdi. Zirveye ev sahipliği yapan View Yapı Yönetim Kurulu Başkanı Ali İmran Bozdoğan, zirvenin sektör için önemini vurguladı.

Ankara’da düzenlenen “I. Ankara Gayrimenkul Zirvesi”nde, gayrimenkul sektörünün önde gelen isimleri, uzmanlar ve düşünce liderleri bir araya gelerek Türkiye’deki gayrimenkul sektörünün güncel durumu, gelecek trendleri ve büyüme potansiyelini değerlendirdi. Zirveye ev sahipliği yapan View Yapı Yönetim Kurulu Başkanı Ali İmran Bozdoğan, zirvenin sektör için önemini vurguladı.

Küresel Riskler Raporu’nun stratejik ortaklarından olan Marsh, Dünya Çevre Günü’nde çevresel risklerin önemine dikkat çekiyor. Küresel Riskler Raporu’na göre; kritik gezegen sistemlerinde dünyanın geleceği, ekolojik sağlık ve insan refahı üzerinde ani ve ciddi etkileri olan, uzun vadeli ve geri döndürülemez değişiklikler görülebilir.

Küresel Riskler Raporu’nun stratejik ortaklarından olan Marsh, Dünya Çevre Günü’nde çevresel risklerin önemine dikkat çekiyor. Küresel Riskler Raporu’na göre; kritik gezegen sistemlerinde dünyanın geleceği, ekolojik sağlık ve insan refahı üzerinde ani ve ciddi etkileri olan, uzun vadeli ve geri döndürülemez değişiklikler görülebilir.

EY’ın CEO Görünümü 2024 Araştırması yayımlandı. Dünya çapında 21 ülkeden 1.200 CEO’nun katılımıyla gerçekleşen ankete göre; stratejik dönüşüm planlarını hayata geçiren CEO’ların, küresel ekonomik olumsuzluklara rağmen 2024 yılında gelir artışı ve kârlılık konusunda iyimser olduğu görülüyor. Rapor, CEO’ların %58’inin dönüşüm planlarını hızlandırdığını gösteriyor. Araştırmanın öne çıkan sonuçlarından biri de maliyet yönetimi yapmak ve verimliliği artırmak isteyen CEO’ların yapay zekayı kullanmaya sıcak bakmaları.

EY’ın CEO Görünümü 2024 Araştırması yayımlandı. Dünya çapında 21 ülkeden 1.200 CEO’nun katılımıyla gerçekleşen ankete göre; stratejik dönüşüm planlarını hayata geçiren CEO’ların, küresel ekonomik olumsuzluklara rağmen 2024 yılında gelir artışı ve kârlılık konusunda iyimser olduğu görülüyor. Rapor, CEO’ların %58’inin dönüşüm planlarını hızlandırdığını gösteriyor. Araştırmanın öne çıkan sonuçlarından biri de maliyet yönetimi yapmak ve verimliliği artırmak isteyen CEO’ların yapay zekayı kullanmaya sıcak bakmaları.

Günümüz iş dünyasında, artık şirketlerin sadece finansal performanslarını değil, aynı zamanda çevresel, sosyal ve yönetişim faktörlerini de göz önünde bulundurmaları giderek daha kritik bir hale gelmektedir. Bu bağlamda, sürdürülebilirlik muhasebesi standartlarının, şirketlerin iş stratejilerini daha iyi anlamalarına ve uzun vadeli sürdürülebilir değer yaratmalarına olanak tanıdığı görülmektedir.

Günümüz iş dünyasında, artık şirketlerin sadece finansal performanslarını değil, aynı zamanda çevresel, sosyal ve yönetişim faktörlerini de göz önünde bulundurmaları giderek daha kritik bir hale gelmektedir. Bu bağlamda, sürdürülebilirlik muhasebesi standartlarının, şirketlerin iş stratejilerini daha iyi anlamalarına ve uzun vadeli sürdürülebilir değer yaratmalarına olanak tanıdığı görülmektedir.