İncelikleri (1)")

Hediye mi, Rüşvet mi? Tedarikçi İlişkilerinde Üç Şaşırtıcı Dava Örneği

Tedarikçi İlişkilerinde Hediye, Promosyon ve Menfaat Riskleri

Prof. Dr. Murat ERDAL – merdal@istanbul.edu.tr

Bir çalışan, tedarikçi tarafından gönderilen televizyonu evine yönlendirdiğinde buna “masum bir hediye” diyebilir miyiz? Yoksa şirket kayıtları dışında kalan, ne zaman başladığı ve nereye uzandığı belli olmayan bir ilişkiyle mi karşı karşıyayız? Konu ortaya çıktığında şirket nasıl hareket etmelidir? Savunma, disiplin, fesih ve yargı süreci nasıl ilerler?

Bugüne kadar satınalma, tedarikçi ilişkileri ve iç kontrol zafiyetleri bakımından beş ayrıntılı dava dosyası incelemiştik. Bu yazıda ise tedarikçiden para, hediye, promosyon veya kişisel menfaat talebi iddialarının şirketlerde nasıl sonuçlar doğurabileceğine bakmak istiyorum.

Üç dava üzerinden hem şirket hem de çalışan tarafındaki yansımaları birlikte ele alalım. Dosyalar gösteriyor ki bu tür olaylar ortaya çıktığında mesele çoğu zaman kurum içinde kapanmıyor; sınırlı da kalmıyor. Karşılıklı iddialar, savunmalar, tazminat talepleri, temyiz başvuruları ve bozma kararlarıyla uzun ve yorucu bir yargı sürecine dönüşebiliyor.

Şirketlerde Rüşvet Olur mu?

Ülkemizde rüşvet kavramı çoğu zaman kamu kurumlarıyla ilişkiler bağlamında düşünülüyor. Rüşvet denildiğinde akla genellikle parasal menfaat, ihale, ruhsat, denetim veya izin süreçleri etrafında kurulan ilişkiler geliyor. Oysa özel sektörde de harcama operasyonları çok sayıda hassas temas noktası barındırıyor. Tedarikçi seçimi, fiyat pazarlığı, mal kabul, depo teslimi, kalite kontrol, promosyon ürün, teknik şartname, hak ediş, servis süreçleri ve sözleşme yenileme gibi alanlarda para, hediye, komisyon, kişisel menfaat ve kayıt dışı fayda ilişkileri oluşabilir. Bu nedenle rüşvet ve menfaat ilişkileri yalnızca kamu kurumlarının sorunu olarak görülmemelidir; özel sektör ve kamu sektörü açısından ortak bir risk alanıdır.

Rüşvet Kavramı

Küresel ölçekte yaşanan yolsuzluk, rüşvet ve suistimal skandalları; şirketlerde güven erozyonu, şeffaflık ihtiyacı, hesap verebilirlik ve kurumsal güvenilirlik konularını daha görünür hale getirmiştir. Bu nedenle dünyada rüşvetle mücadele, etik yönetimi, iç kontrol, suistimal riski yönetimi, çıkar çatışması ve kurumsal uyum alanlarında çok sayıda uluslararası sözleşme, mevzuat, rehber ve standart geliştirilmiştir.

Bu çerçevelerden biri de ISO 37001 Rüşvetle Mücadele Yönetim Sistemleri (Anti-Bribery Management Systems) standardıdır. ISO 37001 kapsamında rüşvet; bir kişinin görevini yapması veya yapmaktan kaçınması için mali ya da mali olmayan haksız menfaatin teklif edilmesi, vaat edilmesi, verilmesi, kabul edilmesi veya talep edilmesi olarak tanımlanır.

Uygulamada şirketler rüşvet, hediye ve menfaat iddialarını çoğunlukla etik değerler, disiplin kuralları ve yerleşik işyeri uygulamaları üzerinden değerlendirir. İlk bakışta konu, işçi–işveren ilişkisi, İş Kanunu hükümleri, fesih ve tazminat talepleri çerçevesinde ele alınır. Ancak olay yargıya taşındığında; tedarikçi ilişkisi, hediye veya menfaat aktarımı, rüşvet iddiası, tarafların rolleri ve şirket zararının niteliği görünür hale geldikçe meselenin daha geniş bir hukuki zemine oturduğu anlaşılır. Bu tür davalar, olayın kapsamına göre yalnızca İş Kanunu kapsamında değil; TTK – Türk Ticaret Kanunu ve TCK – Türk Ceza Kanunu hükümleri bakımından da değerlendirme gerektirebilir.

Şirketimizde Benzer Bir Olay Yaşanırsa Ne Yaparız?

Harcama süreçlerinde çıkar çatışması, rüşvet isteme, hediye alma veya tedarikçiden kişisel menfaat sağlama vakaları çoğu zaman tek bir çalışanın ahlaki problemi gibi görülür. Oysa bu tür olaylarda mesele yalnızca “çalışan ne yaptı?” sorusu değildir. Kurumsal açıdan değerlendirilmesi gereken asıl konu; satınalma, onay, kayıt ve kontrol sisteminin bu tür davranışları önleyip önleyemediğidir. Bu sistemdeki boşluklar görülmeden, benzer olayların tekrar etmesini önlemek kolay değildir.

İhbar hattına gelen şikayetler, duyumlar, dedikodular, söylentiler ve büyük küçük şirket demeden herkesin gündeminde. Bu nedenle aşağıdaki üç dava dosyasını “kim haklı, kim haksız?” sorusuyla değil; “Benim şirketimde benzer bir olay yaşanmaması için hangi tedbirleri almalıyım?” sorusuyla okumakta yarar var.

- Personelin Tedarikçiden Hediye Talebi ve İş Yerini Terk Etmesi

- Hediye Kampanyasıyla Gelen Telefonun Şirket Kayıtları Dışında Kalması

- Satıcıdan Gelen Hediye Televizyonun Ev Adresine Yönlendirilmesi

Dava 1: Personelin Tedarikçiden Hediye Talebi ve İş Yerini Terk Etmesi

Bu davada tedarikçiden ürün alımı karşılığında hediye istendiği iddiası var.

Söz konusu olayda tedarikçi firmalardan hediye talep eden personel,

işin duyulması sonrasında iş yerini terk ediyor. Terk dolayısıyla çalışandan savunma alınamıyor. Ancak çalışan daha sonra iş sözleşmesinin haksız sona erdirildiğini ileri sürerek kıdem tazminatı, ihbar tazminatı, kötü niyet tazminatı ve bazı işçilik alacakları için şirketine dava açıyor.

Tarafların Pozisyonu

Çalışan (Davacı) İsteminin Özeti:

Bu şirkette 6 yıl boyunca yedek parça sorumlusu olarak çalıştığını ifade ederek taleplerde bulunmaktadır. Fazla mesai yaptığını, ulusal bayram ve genel tatil günlerinde çalıştırıldığını, mesai ücretlerinin ödenmediğini, … tarihinde işveren tarafından kendisine haksız ve mesnetsiz suçlamalar yöneltilerek iş akdinin feshedildiğini, feshin kötü niyetli olduğunu ileri sürerek, kıdem, ihbar ve kötü niyet tazminatı ile fazla çalışma, ulusal bayram ve genel tatil alacaklarının tahsilini istemiştir.

Şirketin (Davalı) Cevabı:

Personelin iş yerinde teknik işler grup müdürlüğü personeli olarak çalıştığını, şirketin tedarikçi firmalarından F1 Otomotiv firmasının yetkilisi K1’tan tedarik ettiği ürünlerin şirket tarafından satın alınması karşılığında davacının (personelin) rüşvet talep ettiğinin tespiti üzerine davacının iş sözleşmesinin İş Kanunu’nun 25/II, e ve g uyarınca haklı sebep ile …. tarihinde feshedildiğini belirtmektedir.

Ayrıca…. gerekçe göstererek kıdem ve ihbar tazminatı taleplerinin haksız olduğunu savunarak davanın reddini istemiştir.

Mahkemece, toplanan delillere ve bilirkişi raporuna dayanılarak, davacının iş sözleşmesinin işverence eylemli olarak … tarihinde feshedildiğinin anlaşıldığı, işverenin fesih nedeni olarak dayandığı hususları kanıtlama yükümlülüğü altında olduğu, davacıya isnat edilen eylemin gerçekleştiği hususunun dosya kapsamı ile sübuta ermediği, davacının kıdem ve ihbar tazminatına hak kazandığı gerekçesiyle, davanın kısmen kabulüne karar verilmiştir.

Kararı yasal süresi içinde davalı (şirket) vekili temyiz etmiştir.

Karar:

Dosyadaki bilgi ve belgeler ile tanık anlatımlarından, işyerinde yedek parça sorumlusu olarak çalışan ve ihtiyaç olan ürünlerin tedarikinde de görevli olan personel hakkında tedarikçi F1 Otomotiv şirket yetkilisi K1’tan ürün alımı karşılığı bir takım hediyeler istediğinin şirkete ihbar edildiği, ihbar mektubu üzerine kendisi ile görüşülen personelin savunma vermekten kaçınarak işyerini terk ettiği, bu olay üzerine işyerini terk eden personelin iş sözleşmesinin terk ile sona erdiği ve terkin haklı nedene dayanmadığı anlaşıldığından, davacının kıdem ve ihbar tazminatı taleplerinin reddi yerine yazılı gerekçeyle kabulü hatalıdır.

Dava 2: Hediye Kampanyasıyla Gelen Telefonun Şirket Kayıtları Dışında Kalması

Dava 2: Hediye Kampanyasıyla Gelen Telefonun Şirket Kayıtları Dışında Kalması

Bu davada, satınalma müdürü olarak çalışan kişi hakkında, tedarikçi firma tarafından şirkete verilmek üzere teslim edilen promosyon telefonu şirket kayıtlarına geçirmeden kendisinde tuttuğu ve daha sonra sattığı iddiasıyla ceza yargılaması yapılmıştır. Yerel mahkeme hizmet nedeniyle güveni kötüye kullanma suçundan mahkûmiyet kararı vermiş; kararın temyizi üzerine Yargıtay suç niteliğinin farklı değerlendirilmesi gerektiği sonucuna varmıştır.

- Tarafların Pozisyonu

Hizmet nedeniyle güveni kötüye kullanma suçundan sanığın mahkumiyetine ilişkin hüküm, sanık tarafından temyiz edilmekle, dosya incelenerek gereği düşünüldü:

- Sanığın, katılan … San. Ltd. Şti.de satın alma müdürü olarak çalıştığı dönemde şirketin temizlik malzemelerini tedarik eden “… ” isimli şirket tarafından promosyon olarak katılan şirkete verilmek üzere kendisine tevdi ve teslim edilen 1 adet Samsung galaxy S3 marka cep telefonunu şirket kayıtlarına geçirmeksizin uhdesinde alıkoyduğu ve tanık … aracılığı ile Küçükköy’de bulunan telefon bayiine 1.250 TL’ye satıp parasını mal edindiği, bu suretle müsnet suçu işlediği iddia edilen olayda;

- Sanık savunması, katılan ve tanık beyanları ve tüm dosya kapsamı ile suça konu promosyon hediye kampanyası ile verilen cep telefonunun şirkete teslimi sürecinin satın alma müdürü olan sanığın hizmet ilişkisi ve görev kapsamında olmayan eyleminin 6763 sayılı Kanun’un 31. maddesi ile değişik 5271 sayılı CMK’nın 253 ve 254. maddeleri gereğince uzlaşma kapsamında yer alan 5237 sayılı Türk Ceza Kanunu’nun 155/1. maddesinde düzenlenen takibi şikayete bağlı basit güveni kötüye kullanma suçundan cezalandırılması gerektiği gözetilmeden suç vasfında hataya düşülerek yazılı şekilde hüküm kurulması,Kanuna aykırı olup, sanığın temyiz itirazı bu itibarla yerinde görülmüş olduğundan hükmün bu sebeplerden dolayı 5320 sayılı Kanun’un 8/1. maddesi gereğince uygulanması gereken 1412 sayılı CMUK’nın 321. maddesi uyarınca BOZULMASINA, … tarihinde oy birliğiyle karar verildi.

Dava 3: Satıcıdan Gelen Hediye Televizyonun Ev Adresine Yönlendirilmesi

Bu davada, satınalma uzmanının tedarikçi firma tarafından gönderilen televizyonu şirket yönetiminin izni ve bilgisi dışında kargodan teslim alarak kendi ev adresine yönlendirdiği iddia edilmektedir.

- Tarafların Pozisyonu

Çalışan (Davacı) isteminin özeti:

…çalışanın satın alma uzmanı olarak … tarihinde davalı (şirket) işyerinde çalışmaya başladığını, yönetici…’nun zimmetine geçirmeye çalıştığı bir kısım beyaz eşya ve telefon gibi mallar ile çalışanın ilişkisinin olduğu gerekçesi ile haksız olarak iş aktinin işveren tarafından feshedildiğini, yönetici hakkında … Asliye Ceza Mahkemesi’nin … dava açıldığını, davalı işyerinde en son … TL net maaş ile çalışan davacının hizmet akdinden kaynaklanan tazminat ve alacaklarının davalıdan tahsiline karar verilmesini talep ve dava etmiştir

Şirket (İşveren / Davalı) cevabının özeti:

..satın alma uzmanı olarak çalışan davacının aynı yerde çalışan satın alma yöneticisi… ile birlikte hareket ederek promosyon ürünlerini şirket yönetiminin izni ve bilgisi olmadan kargodan teslim alıp kendi adresine yönlendirmesi sebebi ile iş aktinin haklı nedenle feshedildiğini savunarak davanın reddine karar verilmesini talep etmiştir.

Mahkeme Kararının Özeti : Mahkemece, yapılan yargılama sonucunda toplanan deliller ve bilirkişi raporuna dayanılarak, yazılı gerekçe ile davanın kısmen kabulüne karar verilmiştir.

Temyiz: Karar süresi içinde taraf vekilleri tarafından temyiz edilmiştir.

Gerekçe:

- Mahkemece davacının iş akdinin fesih gerekçesi olarak ileri sürülen olayın davacı tarafından gerçekleştirilmediği dava dışı…’nun promosyon ürünü ile ilgili çalışanın (davacının) evinin adresini vermesi üzerine ürünün çalışanın evine gönderildiği, bu olaydan çalışanın haberi olmadığı gibi promosyon ürünü televizyonun da davalı iş verene (çalıştığı şirkete) iade edildiği anlaşılmakla çalışanın haberi olmadan gerçekleştirilen bu eylem nedeni ile iş akdinin haklı bir neden olmaksızın feshedildiği kanaatine varılmakla davacının ihbar tazminatına hak kazandığı gerekçesiyle istek konusu ihbar tazminatlarının kabulüne karar verilmiştir.

- Çalışanın (Davacının) olayla ilgili alınan ifadesinde; “tarafıma bir TV gönderildiğini bende bugün… beyden öğrendim. Bunun dışında olayla ilgili herhangi bir bilgiye sahip değilim. Bilal bey kendisine düğün hediyesi olarak göndermek istediğini dile getirdi” yönünde beyanda bulunduğu anlaşılmaktadır.

- Çalışanın (Davacının) … Ceza Mahkemesi’nin … sayılı dosyasının … tarihli celsesinde tanık olarak verdiği ifadede; ” …Şirkete mal alınırken şirket de görevli yöneticiler mal aldıkları yerlerden toplu mallar alındığında bunlara karşı hediyeler verilir.Bunları da üst yöneticilerle görüşerek ya çalışanlara dağıtılır ya da çekilişle birisine verilirdi.” şeklindeki beyanı dikkate alındığından davacının kabulünde olan kendisine TV gönderilmesine dair olayda iş yeri arkadaşları arasında dava dışı mal alınan firmalardan firmaya hediye edilen eşyalardan düğün hediyesi olarak TV gönderilmesinin eylemi doğruluk ve bağlılığa aykırı davranış olup 4857 sayılı İş Kanunu’nun 25/2-e maddesi kapsamında değerlendirilmelidir. Mahkemece yazılı gerekçe ile davacının ihbar tazminatının reddi yerine kabulüne karar verilmesi hatalı olup bozmayı gerektirmiştir.

SONUÇ: Temyiz olunan kararın yukarda yazılı sebeplerden BOZULMASINA, oybirliği ile karar verildi.

Genel Analiz ve Değerlendirme

Bu üç dava birlikte değerlendirildiğinde ortaya çıkan tablo düşündürücüdür. Şirketi temsil eden kişilerin satıcı, tedarikçi ve paydaş ilişkilerinde çok daha dikkatli davranması gerekir. Firma ihtiyaçlarının karşılanması sürecinde ortaya çıkan ilave talepler, para ve hediye istekleri yalnızca ilgili çalışanın değil, kurumun itibarına da zarar vermektedir. Etik olmayan her hareketin er ya da geç görünür hale gelme ihtimali vardır. Promosyon ürünlerin kurum kayıtlarına alınmaksızın kişisel tasarrufa konu edilmesi ise ayrıca kaygı verici bir durumdur.

Hediye, promosyon ürün ve menfaat iddiaları yalnızca çalışanın ahlaki değerleri üzerinden değerlendirilmemelidir. Bu tür olaylar, şirketin personel seçiminden başlayarak birçok yapısal eksikliğini de gözler önüne serebilir. Kurumsallaşma adına oluşturulan prosedürlerin işlememesi, kuralların göz ardı edilmesi, kontrol düzeninin zayıflığı, kayıt disiplininin eksikliği ve iş akışlarının net kurulmaması bu riskleri büyütür. Ne yazık ki birçok şirkette bu kurumsallaşma bileşenleri yeterince ciddiye alınmamakta; risk ancak olay ortaya çıktıktan sonra fark edilmektedir.

Oysa yukarıda yer verdiğim olayların benzeriyle şirketinizde karşı karşıya geldiğinizde zamanınız, enerjiniz ve paranız kaybolur. Konu yargıya taşındığında şirket yalnızca çalışanla değil; uzun mahkeme süreçleri ve avukatlık giderleri, tazminat riski, yönetim zamanı kaybı, tedarikçi güveninin zedelenmesi, şirket içi huzursuzluk ve itibar kaybı ile de karşı karşıya kalır. Bu nedenle iki günlük eğitim ve danışmanlık atölyesinde hediye alma-verme kuralları, tedarikçi temas noktaları, ihbar akışı, savunma süreci ve disiplin uygulamaları gerçek dava örnekleri üzerinden birlikte değerlendirilmektedir.

Şirketler İçin Eğitim ve Danışmanlık Çalışması

Bu dava örnekleri, hediye ve menfaat riskinin yalnızca etik metinlerle yönetilemeyeceğini göstermektedir. Şirketin hediye alma-verme prosedürü, tedarikçi temas noktaları, ihbar akışı, savunma süreci ve disiplin uygulamaları gerçek olaylar karşısında test edilmelidir.

Olay yaşandıktan sonra maliyet sadece bir çalışanın işten ayrılması değildir. Avukatlık giderleri, dava süreci, tazminat riski, yönetim zamanı kaybı, tedarikçi güveninin bozulması ve şirket içi huzursuzluk çok daha büyük bir maliyet yaratır.

Bu nedenle iki günlük eğitim ve danışmanlık atölyesinde mevcut prosedürler, hediye/promosyon ürün akışı, ihbar ve savunma süreçleri gerçek dava örnekleri üzerinden değerlendirilir. Amaç, şirketin riskli alanlarını görmek ve uygulanabilir bir kontrol yol haritası oluşturmaktır.

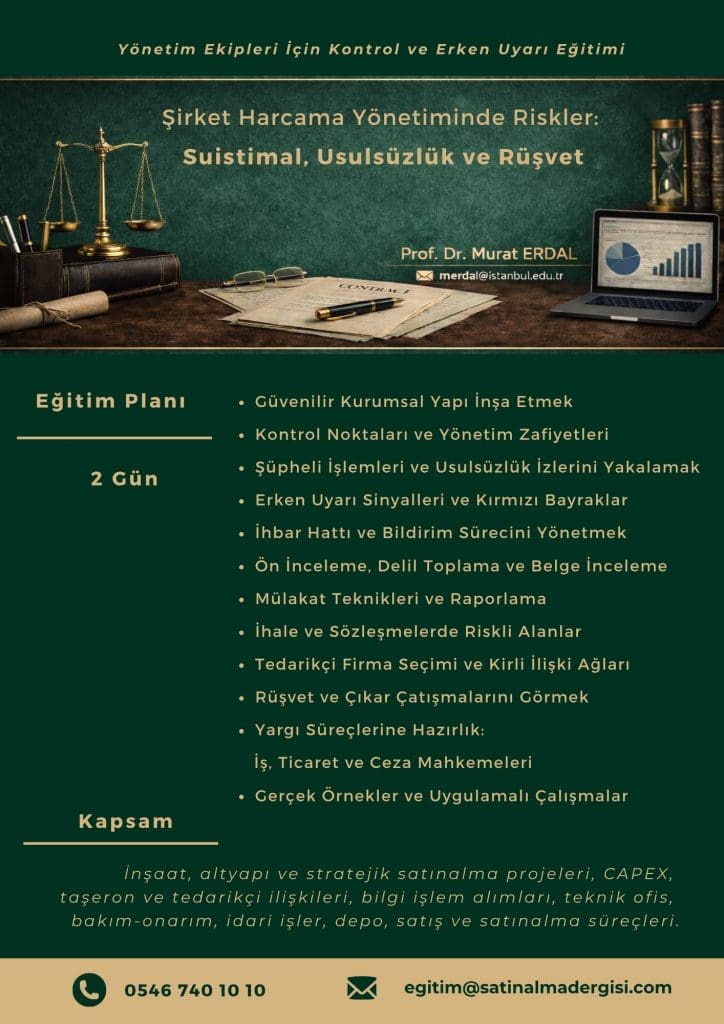

Yönetim Ekipleri İçin Pratik Ağırlıklı Eğitim ve Atölye Çalışması

Şirket Harcama Yönetiminde Riskler:

Suistimal, Usulsüzlük ve Rüşvetle Mücadele Eğitimi

Eğitim teklifi almak için egitim@satinalmadergisi.com

Eğitim: Şirket Harcama Yönetiminde Riskler:

Suistimal, Usulsüzlük ve Rüşvetle Mücadele Eğitimi

| Eğitim Kapsamı: Stratejik satınalma operasyonları, CAPEX, inşaat ve altyapı projeleri, taşeron ve tedarikçi ilişkileri, bilgi işlem alımları, teknik ofis, bakım-onarım, idari işler, depo, satış ve satınalma süreçleri |

Şirket harcamalarının ve paydaş ilişkilerinin olduğu her yerde risk vardır. Kritik soru şudur:

Para doğru yere mi gidiyor, yoksa şirket sessizce soyuluyor mu? Zamanında görülmeyen kontrol boşlukları ve kirli ilişkiler, bir süre sonra işten çıkarma, ticari dava, ceza dosyası, tazminat ve itibar kaybı olarak geri döner. Rüşvet iddiaları, usulsüzlük söylentileri ve itibar suikastleri şirketin enerjisini içeriden tüketir.

Amaç; usulsüzlük izlerini yakalamak, yapılan ihbarları doğru analiz etmek, ön inceleme ve soruşturma sürecini prosedüre uygun yönetmek, ihale ve sözleşme alanlarındaki riskleri fark etmek ve şirketi mahkeme süreçlerine girmeden önce önlem almaya zorlamaktır. Çünkü önlem zamanında alınmazsa, bedel daha sonra çok daha ağır ödenir.

Eğitmen: Prof. Dr. Murat ERDAL

Eğitim Süresi: 2 gün

Eğitim Planı:

- Güvenilir Kurumsal Yapı İnşa Etmek

- Kontrol Noktaları ve Yönetim Zafiyetleri

Pratik 1: Satın almada Suistimal ve Yolsuzluk:

Kurumsallaşma Boşlukları ve Bir Dava İncelemesi

- Şüpheli İşlemleri ve Usulsüzlük İzlerini Yakalamak

- Erken Uyarı Sinyalleri ve Kırmızı Bayraklar

- İhbar Hattı ve Bildirim Sürecini Yönetmek

Pratik 2: Satınalma Süreçlerinde İhbar, İç Kontrol ve Gizlilik: Bir Dava İncelemesi

- Ön İnceleme, Delil Toplama ve Belge İnceleme

- Mülakat Teknikleri ve Raporlama

- İhale ve Sözleşmelerde Riskli Alanlar

- Tedarikçi Firma Seçimi ve Kirli İlişki Ağları

Pratik 4: Tedarikçinin Alacak İddiası ve Alıcının Nitelikli Dolandırıcılık Savunması: Bir Dava İncelemesi

- Rüşvet ve Çıkar Çatışmalarını Görmek

Pratik 5: Hediye mi, Rüşvet mi? Tedarikçi İlişkilerinde Üç Şaşırtıcı Dava Örneği

- Yargı Süreçlerine Hazırlık: İş, Ticaret ve Ceza Mahkemeleri

- Gerçek Örnekler ve Uygulamalı Çalışmalar

Eğitim Öncesi Hazırlık: Pratik çalışmalarda kullanılacak dava dosyalarını eğitimden önce indirip inceleyiniz.

Eğitim Kategorisi: Premium

ŞİRKETİNİZİ KORUMAK DA GELİŞTİRMEK DE SİZİN ELİNİZDE.

Harcama yönetiminde yaşanan suistimal, yolsuzluk ve rüşvet, şirketlere yalnızca doğrudan zarar vermez. Konu yargıya taşındığında; ilk derece mahkemesi, istinaf ve Yargıtay aşamalarında yıllara yayılabilen süreçler, avukatlık ücretleri, bilirkişi giderleri, yargılama masrafları, gecikme etkileri ve yönetim zamanı kaybıyla birlikte toplam maliyeti katlayarak büyütür.

Buna karşılık, zamanında alınan eğitim ve danışmanlık desteği; kurumsal yapıyı güçlendiren, olası kayıpları azaltan ve şirketi ileri taşıyan stratejik bir yatırım olarak öne çıkar.

Profesyonel rehberlik ile harcama analizlerinizi, kategori yönetiminizi ve iş akışlarınızı güçlendirebilir; kontrol noktalarını netleştirebilir, prosedürlerinizi standardize edebilir ve riskleri ortaya çıkmadan önce yönetebilirsiniz.

Anahtar Sözcükler: Harcama, Risk, Suistimal, Usulsüzlük, Rüşvet, satın alma, dava, mahkeme, işten çıkarma, hile, dolandırıcılık, para, kontrol, denetim, yargı, ticaret, alacak, tedarikçi, CAPEX, soruşturma, disiplin, hile, ihbar, ihbar hattı, eğitim, danışmanlık

Anahtar sözcükler: Suistimal, Usulsüzlük, Rüşvet, ihbar, ihbar hattı, yargı, hukuk, dava, mahkeme, suç, eğitim, danışmanlık, savunma, iddia, hediye, davacı, davalı, menfaat, risk, tedarikçi,

Fabrikalarda bazı cümleler vardır ki vardiya sireni gibi her gün duyulur:

Fabrikalarda bazı cümleler vardır ki vardiya sireni gibi her gün duyulur:

Sağlık işletmeleri, hizmet kesintisinin insan hayatını doğrudan etkileyebileceği, yüksek riskli ve dinamik yapıya sahip kurumlardır. Bu işletmelerde tıbbi cihazlardan ilaçlara, sarf malzemelerinden laboratuvar ürünlerine kadar binlerce kalem ürünün anlık ihtiyaçlara yanıt verecek şekilde hazır bulundurulması gerekir. Ancak tedarik zinciri süreçlerinde yaşanabilecek gecikmeler, üretim problemleri, ani talep artışları veya kriz durumları hizmetin sürekliliğini tehdit edebilir. Bu noktada devreye giren Buffer Stock (Tampon Stoku) uygulaması, sağlık hizmetinin kesintisiz sunumu açısından kritik öneme sahiptir.

Sağlık işletmeleri, hizmet kesintisinin insan hayatını doğrudan etkileyebileceği, yüksek riskli ve dinamik yapıya sahip kurumlardır. Bu işletmelerde tıbbi cihazlardan ilaçlara, sarf malzemelerinden laboratuvar ürünlerine kadar binlerce kalem ürünün anlık ihtiyaçlara yanıt verecek şekilde hazır bulundurulması gerekir. Ancak tedarik zinciri süreçlerinde yaşanabilecek gecikmeler, üretim problemleri, ani talep artışları veya kriz durumları hizmetin sürekliliğini tehdit edebilir. Bu noktada devreye giren Buffer Stock (Tampon Stoku) uygulaması, sağlık hizmetinin kesintisiz sunumu açısından kritik öneme sahiptir.

Air Force One, yani ABD başkanını taşıyan başkanlık uçağı, 13 Mayıs Çarşamba akşamı Pekin’e indi. Uçaktan inen Donald Trump’ın yanında bir devlet ziyaretinde nadir görülen bir kalabalık vardı. Apple, Tesla, Nvidia, Boeing, Goldman Sachs, BlackRock, Cargill, Micron, Qualcomm, GE Aerospace ve dünyanın en büyük finans-teknoloji şirketlerinin tepe yöneticileri tek bir uçakta bir araya gelmişti. Havalimanında karşılayanların başında ise beklenenin aksine Çin Cumhurbaşkanı Xi Jinping yoktu. Karşılama görevini Çin Cumhurbaşkanı Yardımcısı Han Zheng, Dışişleri Bakan Yardımcısı Ma Zhaoxu, Çin’in Washington Büyükelçisi Xie Feng ve ABD’nin Pekin Büyükelçisi David Perdue yürüttü. Asıl resmi tören 14 Mayıs Perşembe sabahı Halk Sarayı’nda yapıldı ve Xi orada Trump’ı şahsen karşıladı.

Air Force One, yani ABD başkanını taşıyan başkanlık uçağı, 13 Mayıs Çarşamba akşamı Pekin’e indi. Uçaktan inen Donald Trump’ın yanında bir devlet ziyaretinde nadir görülen bir kalabalık vardı. Apple, Tesla, Nvidia, Boeing, Goldman Sachs, BlackRock, Cargill, Micron, Qualcomm, GE Aerospace ve dünyanın en büyük finans-teknoloji şirketlerinin tepe yöneticileri tek bir uçakta bir araya gelmişti. Havalimanında karşılayanların başında ise beklenenin aksine Çin Cumhurbaşkanı Xi Jinping yoktu. Karşılama görevini Çin Cumhurbaşkanı Yardımcısı Han Zheng, Dışişleri Bakan Yardımcısı Ma Zhaoxu, Çin’in Washington Büyükelçisi Xie Feng ve ABD’nin Pekin Büyükelçisi David Perdue yürüttü. Asıl resmi tören 14 Mayıs Perşembe sabahı Halk Sarayı’nda yapıldı ve Xi orada Trump’ı şahsen karşıladı.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sunulan fiyat tekliflerinin üzerinde bulunması gereken ibarenin yer almadığı, meslek mensubu ve firma bilgileri belirtilmek suretiyle kaşelenip imzalanmadığı, Fiyat teklifi ekinde sunulan Maliyet Tespit Tutanağı ile Satış Tutarı Tespit Tutanaklarının ilgili e-formlara uygun düzenlenmediği, imza ve mühür bulunmadığı, bu tutanakta beyan edilen faturaların tutanağa esas üç aylık süreye ait olmadığı, İsteklinin kendi ürettiği, aldığı veya sattığı mallara ilişkin sunulan Maliyet/Satış Tutarı Tespit Tutanağı’nın ilgili e-forma uygun doldurulmadığı, kaşe ve mühür bulunmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile maliyetler üzerinden yapılan açıklamada tutanağa esas üç aylık sürede, isteklinin ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapılmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile satışlar üzerinden yapılan açıklamada teklif edilen birim fiyatın tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin tutanağa esas üç aylık sürede ihale konusu işte kullanılmasını öngördüğü mal miktarının 1/20’si oranında satış yapmış olmasının gerektiği, Sunulan faturaların açıklama konusu bileşenlere uygun olmadığı, faturaların üzerinde kaşe ve imza bulunmadığı, faturalarla birlikte sunulması gereken muayene ve kabul tutanaklarının da sunulmadığı, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sunulan fiyat tekliflerinin üzerinde bulunması gereken ibarenin yer almadığı, meslek mensubu ve firma bilgileri belirtilmek suretiyle kaşelenip imzalanmadığı, Fiyat teklifi ekinde sunulan Maliyet Tespit Tutanağı ile Satış Tutarı Tespit Tutanaklarının ilgili e-formlara uygun düzenlenmediği, imza ve mühür bulunmadığı, bu tutanakta beyan edilen faturaların tutanağa esas üç aylık süreye ait olmadığı, İsteklinin kendi ürettiği, aldığı veya sattığı mallara ilişkin sunulan Maliyet/Satış Tutarı Tespit Tutanağı’nın ilgili e-forma uygun doldurulmadığı, kaşe ve mühür bulunmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile maliyetler üzerinden yapılan açıklamada tutanağa esas üç aylık sürede, isteklinin ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapılmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile satışlar üzerinden yapılan açıklamada teklif edilen birim fiyatın tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin tutanağa esas üç aylık sürede ihale konusu işte kullanılmasını öngördüğü mal miktarının 1/20’si oranında satış yapmış olmasının gerektiği, Sunulan faturaların açıklama konusu bileşenlere uygun olmadığı, faturaların üzerinde kaşe ve imza bulunmadığı, faturalarla birlikte sunulması gereken muayene ve kabul tutanaklarının da sunulmadığı, iddialarına yer verilmiştir.

Eşitlik bugün kurumların değer setlerinde, liderlerin konuşmalarında ve strateji belgelerinde en sık yer bulan kavramlardan biri. Çeşitlilik ve kapsayıcılık başlıkları artık sadece insan kaynaklarının değil, üst yönetim ajandalarının da merkezinde.

Eşitlik bugün kurumların değer setlerinde, liderlerin konuşmalarında ve strateji belgelerinde en sık yer bulan kavramlardan biri. Çeşitlilik ve kapsayıcılık başlıkları artık sadece insan kaynaklarının değil, üst yönetim ajandalarının da merkezinde.")

Özel hayatın gizliliği ilkesi Anayasanın 20 nci maddesinde düzenlenmiştir. Buna göre, “Herkes, özel hayatına ve aile hayatına saygı gösterilmesini isteme hakkına sahiptir. Özel hayatın ve aile hayatının gizliliğine dokunulamaz. Adlî soruşturma ve kovuşturmanın gerektirdiği istisnalar saklıdır.

Özel hayatın gizliliği ilkesi Anayasanın 20 nci maddesinde düzenlenmiştir. Buna göre, “Herkes, özel hayatına ve aile hayatına saygı gösterilmesini isteme hakkına sahiptir. Özel hayatın ve aile hayatının gizliliğine dokunulamaz. Adlî soruşturma ve kovuşturmanın gerektirdiği istisnalar saklıdır.

Size gerçek rezervin ne olduğunu anlatayım. Sonrasında rezervin çeşitlerine geçeyim;

Size gerçek rezervin ne olduğunu anlatayım. Sonrasında rezervin çeşitlerine geçeyim;