- Giriş

İnsanlar, insanlık tarihinin başladığı zamandan itibaren çok çeşitli tehlikeler ile karşılaşmış ve bu tehlikelerden kendisini korumak için çeşitli yöntemler ve araçlar geliştirmek için çaba göstermişlerdir. Bu çabaların sonucu olarak sigortacılık ortaya çıkmıştır. Sigorta, insanların risklere karşı kendisini güvende hissetme ihtiyacı duymasının bir sonucudur. İnsanlar hayatta oldukları müddetçe kendilerine karşı tehdit oluşturan risklerden korunma ihtiyacı hissederler.

İnsanlar, insanlık tarihinin başladığı zamandan itibaren çok çeşitli tehlikeler ile karşılaşmış ve bu tehlikelerden kendisini korumak için çeşitli yöntemler ve araçlar geliştirmek için çaba göstermişlerdir. Bu çabaların sonucu olarak sigortacılık ortaya çıkmıştır. Sigorta, insanların risklere karşı kendisini güvende hissetme ihtiyacı duymasının bir sonucudur. İnsanlar hayatta oldukları müddetçe kendilerine karşı tehdit oluşturan risklerden korunma ihtiyacı hissederler.

Aynı rizikonun tehdidi altında olan gerçek kişiler ve tüzel kişiler, söz konusu riskten korunmak için, bir organizasyon aracılığıyla bir araya gelmektedirler. Meydana gelen bu organizasyon sigorta olmaktadır Bu organizasyon içindeki sigorta şirketleri, sigortalıların ekonomik zararını karşılama işlevini yerine getirmektedir. Burada sigorta sistemi, bir risk transfer yönetimi olarak karşımıza çıkmaktadır. Bu kapsamda sigorta şirketleri, temel olarak risk oluşmadan önce sigortalılardan prim toplanması ve risk meydana geldiğinde de sigortalılara hasar ödemelerinin yapılması işlevini gerçekleştirmektedir.

- Sigortanın Tanımı

Sigorta sözcüğünün kökleri İtalyan diline gitmektedir. Sigorta İtalyan dilindeki “sicurta” kelimesinden gelmektedir. Türkçede önce “sigcuriye”, “sikorta”, “sikurta”, “sikurita” ve “sigurta” sözcüklerinin kullanıldığı ve en sonunda sigorta kelimesinin ortaya çıktığı ve yerleştiği görülmektedir. Sigorta, kelime olarak, “güvence” anlamına gelmektedir. Kavram olarak ise sigorta, insan yaşamında ortaya çıkması olası rizikoların yaratacağı hasarların bir sigortalı ile bir sigortalayan arasındaki sözleşmeye dayalı olarak giderilmesine yönelik bir faaliyettir.

Hayatın içerisinde nerede ve ne şekilde karşılaşılacağı belli olmayan çok sayıda risk unsuru mevcuttur. İnsanlar diğer canlıların aksine, karşılaşabilecekleri bu risklere karşı bir araya gelerek daha akılcı tedbirler geliştirebilmektedir. Gerçekleşme ihtimali olan risklerin bazıları üstlenilebileceği için önemsiz hale gelirken, bazıları yaşamı katlanılamayacak ölçüde etkileyeceği için oldukça önemlidir ve bu durumdan kaçınmak gerekir. Sigorta, insanların bu durumdan kaçınmak amacıyla kullandığı en temel risk yönetimi araçlarından biridir.

Sigorta, aynı riskle karşı karşıya bulunan çok sayıda kişinin, bireysel olarak belirsiz olan hasar olasılığını belirgin duruma getirmek ve bu olasılığın gerçekleşmesiyle ortaya çıkan zararları birlikte karşılamak amacıyla, risk yönetim ve sorumluluğunu taşıyan bir kişi veya kurum tarafından bir araya getirilmesidir. Değer taşıyan herhangi bir mal, gerçekleşmesi meşru bir hakkın ihlaline yol açabilecek veya hukuki bir sorumluluk doğurabilecek herhangi bir olay, sigortanın konusu olabilir.

Sigorta bir diğer biçimde, riskin ölçülmesi ve riskin paylaşılması kavramları bir araya getirilerek tanımlanmıştır. Buna göre belirli bir riskin, belirli ölçüde tehdidi altında bulunan çok sayıda ve benzer nitelikte birimlerin ortaya çıkacak zararları birlikte karşılamak üzere bir araya gelmesi sigortayı oluşturur.

Sigorta, aynı rizikonun tehdidi altında bulunan bir topluluğun bir araya gelerek doğabilecek hasarlara birlikte karşı koymasıdır. Sigortanın amacı meydana gelecek hasara engel olmak değil, bu hasarı grup üyeleri arasında dağıtmak, böylece hasar yükünü grubun her üyesi için taşınabilir hale getirmektir. Bir diğer deyişle, şansı az olanların karşılaştığı zararı, aynı rizikoyla karşı karşıya olmalarına rağmen tesadüfen kurtulan kişiler arasında paylaştırmaktır. Bu birliktelik, doğacak hasarın şiddet derecesini her bir kişi bakımından azaltarak, belirsizliği belirli hale getirecektir.

Sigortanın amacı, insanları ve ekonomik birimleri tehdit eden, ancak öngörülebilmekle beraber, meydana gelip gelmeyeceği, hangi ölçüde ve ne zaman meydana geleceği belli olmayan rizikolara karşı sigortalıyı korumaktır. Sigortanın amacı, zararın meydana gelmesini önlemek amacı ile değil zarar meydana geldikten sonra zararı sigortalılar arasında eşit olarak dağıtmaktır.

- Sigorta Türleri

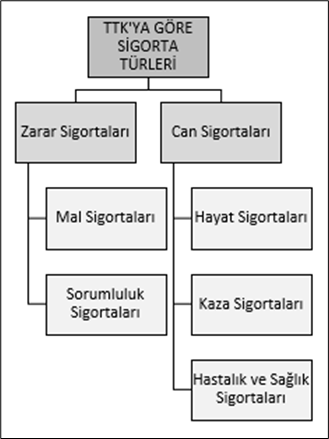

Türk Ticaret Kanunu sigorta türlerinin temel olarak ikiye ayırmıştır. Bunlar Zarar Sigortaları ve Can Sigortalarıdır. Bu ayrım TTK’nın 1453 ve devamı maddelerinde düzenlenmiştir. Evrensel olarak Sigorta ayrımı hayat ve hayat dışı olarak yapılmakta iken TTK bu isimlendirmeyi tercih etmemiştir.

3.1. Zarar Sigortaları

TTK’da zarar sigortaları kendi içinde mal sigortaları ve sorumluluk sigortaları olarak iki temel gruba ayrılmaktadır.

3.1.1. Mal Sigortaları

Mal sigortaları, mal varlığı değerinin korunması için yapılan bir sigorta türüdür. Sigortalıların mal varlıklarında meydana gelebilecek zararlara ve kayıplara karşı yapılmaktadır. Mal sigortalarının temel amacı, sigorta ettirenin uğradığı zararı tazmin etmektir. Bu nedenle mal sigortalarına “Tazminat Sigortaları” da denilmektedir. Mal sigortalarının konusu; değeri para ile ölçülebilen ve önceden belirlenebilen her türlü mal, hak ve alacaklardır. Genel olarak mal sigortalarının kapsamı TTK’nın 1453. maddesinde düzenlenmiştir. Buna göre;

- Rizikonun gerçekleşmemesinde menfaati bulunanlar, bu menfaatlerini mal sigortası ile teminat altına alabilirler.

- Rizikonun gerçekleşmesi sonucu doğan kazanç kaybı ile sigorta edilen malın ayıbından doğan hasarlar, aksine sözleşme yoksa, sigorta kapsamında değildir. Mal bağlamında kazancın, makul sınırı aşan kısmı sigorta edilemez.

- Mal sigortası niteliğindeki grup sigortalarında; mal girmesi veya çıkması sebebiyle mal topluluğunda değişiklikler meydana gelmiş olsa bile, sözleşme bütün hükümleriyle geçerlidir.

- Mal topluluğu için yapılan mal sigortası, topluluğa dâhil münferit parçaları da kapsar.

TTK, sigorta yaptırmak isteyenin mal üzerinde mutlak bir menfaatinin bulunmasını aramaktadır. Mal sigortalarının konusu aslında mal değil, bağlı olduğu menfaattir.

3.1.2. Sorumluluk Sigortaları

Genel olarak sorumluluk sigortalarının kapsamı TTK’nın 1473. maddesinde düzenlenmiştir. Buna göre;

- Sigortacı sorumluluk sigortası ile, sözleşmede aksine hüküm yoksa, sigortalının sözleşmede öngörülen ve zarar daha sonra doğsa bile, sigorta süresi içinde gerçekleşen bir olaydan kaynaklanan sorumluluğu nedeniyle zarar görene, sigorta sözleşmesinde öngörülen miktara kadar tazminat öder.

- Sigorta, sigortalının işletmesi ile ilgili sorumluluğu için yaptırılmışsa, sözleşmede aksine hüküm yoksa bu sigorta, sigortalının temsilcisi ile işletmenin veya işletmenin bir kısmının yönetiminde, denetiminde ve işletmede çalıştırılan kişilerin sorumluluğunu da karşılar. Bu durumda sigorta bu kişilerin lehine yapılmış sayılır.

3.2. Can Sigortaları

Can sigortaları bireyin kazaya uğraması, kaza sonucunda sakatlanması, hastalık geçirmesi veya ölümü gibi rizikoları güvence altına alınmaktadır. TTK’da can sigortaları kendi içinde hayat sigortası, kaza sigortası, hastalık ve sağlık sigortası olarak üç temel gruba ayrılmaktadır.

3.2.1. Hayat Sigortaları

Hayat Sigortası, sigortacı ile sigortalı arasında gerçekleştirilen sözleşmeye istinaden, sigortalının ölümü veya hayatta kalması halinde, sigorta ettiren kişinin veya onun belirlediği kişiye sigorta bedelinin ödenmesidir.

Hayat sigortası ile sigortacı, belli bir prim karşılığında, sigorta ettirene veya onun belirlediği kişiye, sigortalının ölümü veya hayatta kalması hâlinde, sigorta bedelini ödemeyi üstlenir. Hayatı sigorta edilen kimse, ilk primin ödenmesinden önce ölmüşse sigorta sözleşmesi geçersizdir (TTK, md. 1487).

3.2.2. Kaza Sigortaları

Kaza sigortası, belli bir prim karşılığında, sigortalının uğrayacağı kaza sonucu ölüm, geçici veya sürekli engellilik ya da işgöremezlik hâlleri için sigorta teminatı sağlar. Ölüm, ani olarak veya kaza tarihinden itibaren en çok bir yıl içinde gerçekleşmiş ise sigorta bedeli sigorta ettirene yahut onun tarafından belirlenmiş kişiye; geçici ve sürekli engellilik veya işgöremezlik hâllerinde ise sigortalıya ödenir. Geçici olarak çalışma gücünden mahrum kalan sigortalıya, poliçede yazılı süre ile sınırlı olmak üzere, mahrumiyetin devam ettiği süre için günlük hesabıyla tazminat verilir (TTK, md. 1507).

3.2.3. Hastalık ve Sağlık Sigortaları

Hastalık ve Sağlık Sigortasında sigortacı, hastalık sigortası ile sözleşmede belirtilen hastalıklardan biri veya birkaçının, sözleşmede belirtilen süresi içerisinde gerçekleşmesi veya ortaya çıkması halinde sigortalıya sigorta teminatı sağlamaktadır. Sözleşmede birden çok hastalık sigorta teminatına bağlanmış ise hastalıklardan birinin gerçekleşmesi veya ortaya çıkması durumunda bedel ödenir. Bu durumda sözleşme sona erer. Aksi öngörülmemişse, teminatın hastalıklardan sadece birinin gerçekleşmesi durumu için verildiği kabul edilmektedir (TTK, md. 1512).

Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

vefa.toroslu@gmail.com

Kaynakça

Enes PEHLİVAN-Özgür AKPINAR, “Türk Sigorta Sektöründe Faaliyet Gösteren Hayat Dışı Sigorta Şirketlerinin Performans Değerlendirmesine Yönelik Ampirik Bir Uygulama”, Marmara Üniversitesi Öneri Dergisi, Cilt: 17, Sayı: 58, Temmuz 2022

Enver Alper GÜVEL-Afitap Öndaş GÜVEL, Sigortacılık, 8. Baskı, Seçkin Yayıncılık, Ankara, 2018

Özdemir AKMUT, Hayat Sigortası Teori ve Türkiye’deki Uygulama, AÜ Siyasal Bilgiler Fakültesi Yayını, Ankara, 1980

Özgür AKPINAR, Türkiye’de Yangın Sigortaları ve Uygulamaları, Yalın Yayıncılık, İstanbul, 2018

Sefer GÜMÜŞ-Muhammet Suat UZUN, Türk Sigorta Sektörünün Analizi ve Banka Kaynaklı Sigorta Pazarlaması, Hiperlink Yayınları, İstanbul, 2012

Serhat YANIK, Sigorta Acentelerinde Yönetim ve Muhasebe Uygulamaları, Türkmen Kitabevi, İstanbul, 2016

Şerafettin Okan YAYLA, “Sigortacılık ve Türkiye’de Sigorta Sektörünün Durumu”, Liberal Düşünce Dergisi, Yıl: 24, Sayı: 94, Bahar 2019

Hammadde üreten veya hammaddeyi alıp, işleyip, üzerine katma değer koyarak, mamul hale getiren kurumdur sanayici. Ayrıca kendi ürettiği sanayii üretimini yurt dışına satarak ülkemize döviz getiren kurumlar da ihracatçılardır.

Hammadde üreten veya hammaddeyi alıp, işleyip, üzerine katma değer koyarak, mamul hale getiren kurumdur sanayici. Ayrıca kendi ürettiği sanayii üretimini yurt dışına satarak ülkemize döviz getiren kurumlar da ihracatçılardır.

Kahramanmaraş depremlerinin ardından yatırımcıların yeniden gözdesi haline gelen Trakya Bölgesi şimdi de yabancı yatırımcıların radarında. Fabrika yatırımı için Trakya bölgesinde arayışını hızlandıran yabancılar fabrika almak için harekete geçti. Son dönemde özellikle Çinlilerin ilgisi artmış durumda. Trakya bölgesine fabrika yatırımlarına çok yoğun bir ilgi olduğunu söyleyen Gayrimenkul Uzmanı Gülcan Altınay “En önemli sebeplerinden birisi Avrupa’ya çok yakın olması ve bu bölge lojistik üstü olarak planlanmaktadır. Arsa fiyatlarının diğer bölgelere göre daha düşük olması ve yatay mimari için uygun bir bölge olması Trakya’ya yoğun ilgiyi sağlamaktadır” dedi.

Kahramanmaraş depremlerinin ardından yatırımcıların yeniden gözdesi haline gelen Trakya Bölgesi şimdi de yabancı yatırımcıların radarında. Fabrika yatırımı için Trakya bölgesinde arayışını hızlandıran yabancılar fabrika almak için harekete geçti. Son dönemde özellikle Çinlilerin ilgisi artmış durumda. Trakya bölgesine fabrika yatırımlarına çok yoğun bir ilgi olduğunu söyleyen Gayrimenkul Uzmanı Gülcan Altınay “En önemli sebeplerinden birisi Avrupa’ya çok yakın olması ve bu bölge lojistik üstü olarak planlanmaktadır. Arsa fiyatlarının diğer bölgelere göre daha düşük olması ve yatay mimari için uygun bir bölge olması Trakya’ya yoğun ilgiyi sağlamaktadır” dedi. “İmalattan finansa, enerjiden ulaşıma, madencilikten perakendeye kadar pek çok alanda yabancı yatırımcı çekiyor” diye konuşan Gayrimenkul Uzmanı Gülcan Altınay: “Trakya Avrupa pazarlarına yakınlığı ile de yatırımcılar için tercih edilen ülkelerin başında geliyor. Tekirdağ yani Trakya bölgesine ilginin artmasının en büyük sebeplerinden bir tanesi İstanbul’daki sıkışmış olan sanayicilerin en yakın bölge olarak Tekirdağ’da yoğunlaşması. İstanbul bölgesindeki artan arsa fiyatları ve bunun en önemli sebeplerinden bir tanesidir. Cumhurbaşkanı Recep Tayyip Erdoğan, Çerkezköy bölgesini özel endüstri bölgesi ilan etti. Geçtiğimiz aylarda bunun en önemli sebeplerinden bir tanesi İstanbul’daki sanayicileri oraya teşvik etmek, İstanbul’daki sanayi azaltmak, Trakya bölgesine yoğunlaştırmaktır. Bu özellikle İkitelli sanayi bölgesini oraya taşımaya hedeflemektir” dedi.

“İmalattan finansa, enerjiden ulaşıma, madencilikten perakendeye kadar pek çok alanda yabancı yatırımcı çekiyor” diye konuşan Gayrimenkul Uzmanı Gülcan Altınay: “Trakya Avrupa pazarlarına yakınlığı ile de yatırımcılar için tercih edilen ülkelerin başında geliyor. Tekirdağ yani Trakya bölgesine ilginin artmasının en büyük sebeplerinden bir tanesi İstanbul’daki sıkışmış olan sanayicilerin en yakın bölge olarak Tekirdağ’da yoğunlaşması. İstanbul bölgesindeki artan arsa fiyatları ve bunun en önemli sebeplerinden bir tanesidir. Cumhurbaşkanı Recep Tayyip Erdoğan, Çerkezköy bölgesini özel endüstri bölgesi ilan etti. Geçtiğimiz aylarda bunun en önemli sebeplerinden bir tanesi İstanbul’daki sanayicileri oraya teşvik etmek, İstanbul’daki sanayi azaltmak, Trakya bölgesine yoğunlaştırmaktır. Bu özellikle İkitelli sanayi bölgesini oraya taşımaya hedeflemektir” dedi. Blokzincir teknolojisi kullanımının, ulusal markalarının kalitesinin korunup geliştirilmesinin en iyi çözümü olduğuna karar veren Norveç Deniz Ürünleri Birliği, somon üretimindeki sürdürülebilirliği sağlamak, Norveç somonuna Dünya’da duyulan güveni yeni nesil teknolojilerle artırmak için, teknoloji devi IBM ve nesnelerin interneti (IoT) alanında çalışan Norveç’li teknoloji girişimi Atea ile ortaklık kurdu.

Blokzincir teknolojisi kullanımının, ulusal markalarının kalitesinin korunup geliştirilmesinin en iyi çözümü olduğuna karar veren Norveç Deniz Ürünleri Birliği, somon üretimindeki sürdürülebilirliği sağlamak, Norveç somonuna Dünya’da duyulan güveni yeni nesil teknolojilerle artırmak için, teknoloji devi IBM ve nesnelerin interneti (IoT) alanında çalışan Norveç’li teknoloji girişimi Atea ile ortaklık kurdu. Türk somon balığı üretim ve ihracatının artırılması, Türk somon balığının uluslarası ticarette bilinilirliği yüksek bir marka haline gelmesi için çaba sarfeden bütün kamu ve özel sektör kuruluşlarının, yapacakları AR-GE çalışmalarında blokzincir teknolojine ağırlık vermeleri halinde, çok güzel sonuçlar elde edilecektir.

Türk somon balığı üretim ve ihracatının artırılması, Türk somon balığının uluslarası ticarette bilinilirliği yüksek bir marka haline gelmesi için çaba sarfeden bütün kamu ve özel sektör kuruluşlarının, yapacakları AR-GE çalışmalarında blokzincir teknolojine ağırlık vermeleri halinde, çok güzel sonuçlar elde edilecektir. Dolayısıyla, her biri Gümrük Müşavirleri için birer stres unsuru olan kıymet uyuşmazlıkları, çifte faturalar, vergi kaçakçılığı, menşe saptırması vb. gibi risk faktörlerinin tamamı ortadan kalkacak, Gümrük Müşavirliği mesleği daha güvenli yapılır hale gelecek.

Dolayısıyla, her biri Gümrük Müşavirleri için birer stres unsuru olan kıymet uyuşmazlıkları, çifte faturalar, vergi kaçakçılığı, menşe saptırması vb. gibi risk faktörlerinin tamamı ortadan kalkacak, Gümrük Müşavirliği mesleği daha güvenli yapılır hale gelecek.

Vefa bir insanlık hasletidir. Verdiği sözü tutmak, söze bağlı kalmak, dostluğu ve birlikteliği sürdürmektir. İyilik veya destek gördüğü kişi veya kurumu unutmamak, onu yadetmek ve karşılık vermeye çalışmaktır. Yaşanmışlıkların ve paylaşımların kıymetini bilmek, emanete sahip çıkmaktır.

Vefa bir insanlık hasletidir. Verdiği sözü tutmak, söze bağlı kalmak, dostluğu ve birlikteliği sürdürmektir. İyilik veya destek gördüğü kişi veya kurumu unutmamak, onu yadetmek ve karşılık vermeye çalışmaktır. Yaşanmışlıkların ve paylaşımların kıymetini bilmek, emanete sahip çıkmaktır.

İnsanlar, insanlık tarihinin başladığı zamandan itibaren çok çeşitli tehlikeler ile karşılaşmış ve bu tehlikelerden kendisini korumak için çeşitli yöntemler ve araçlar geliştirmek için çaba göstermişlerdir. Bu çabaların sonucu olarak sigortacılık ortaya çıkmıştır. Sigorta, insanların risklere karşı kendisini güvende hissetme ihtiyacı duymasının bir sonucudur. İnsanlar hayatta oldukları müddetçe kendilerine karşı tehdit oluşturan risklerden korunma ihtiyacı hissederler.

İnsanlar, insanlık tarihinin başladığı zamandan itibaren çok çeşitli tehlikeler ile karşılaşmış ve bu tehlikelerden kendisini korumak için çeşitli yöntemler ve araçlar geliştirmek için çaba göstermişlerdir. Bu çabaların sonucu olarak sigortacılık ortaya çıkmıştır. Sigorta, insanların risklere karşı kendisini güvende hissetme ihtiyacı duymasının bir sonucudur. İnsanlar hayatta oldukları müddetçe kendilerine karşı tehdit oluşturan risklerden korunma ihtiyacı hissederler.

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, …………………. Eğitim ve Araştırma Hastanesinin Yemek İhalesi Teknik Şartnamesi’nin 9’uncu sayfasında yer alan 2.40.2’inci maddesinden ve 14’üncü sayfasında yer alan diyet menü gramajlarına ilişkin düzenlemeden yoğurt ürününün 150 gr’lık ambalajlarda verileceğinin anlaşıldığı, Anılan Şartname’nin “Yemek çeşitleri ve içerikleri tablosu” nun 54’üncü sayfasında ise “Yoğurt Tam Yağlı = 200 gr”, “Diyet Yemekleri” ana başlığı altındaki 56’ncı sayfada “Diğer” başlıklı tabloda “Süt Ve Yoğurt = 200 Gr” düzenlemesine yer verildiği, Bu nedenle gerek normal yemeklerin yanında gerekse diyet yemeklerin yanında kişi başı verilecek yoğurt ürününün gramaj miktarı hususunda ihale dokümanında çelişkili düzenlemelerin bulunduğu, bu çelişkili durumun da sağlıklı bir şekilde fiyat teklifi hazırlanabilmesine engel teşkil ihale dokümanının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, …………………. Eğitim ve Araştırma Hastanesinin Yemek İhalesi Teknik Şartnamesi’nin 9’uncu sayfasında yer alan 2.40.2’inci maddesinden ve 14’üncü sayfasında yer alan diyet menü gramajlarına ilişkin düzenlemeden yoğurt ürününün 150 gr’lık ambalajlarda verileceğinin anlaşıldığı, Anılan Şartname’nin “Yemek çeşitleri ve içerikleri tablosu” nun 54’üncü sayfasında ise “Yoğurt Tam Yağlı = 200 gr”, “Diyet Yemekleri” ana başlığı altındaki 56’ncı sayfada “Diğer” başlıklı tabloda “Süt Ve Yoğurt = 200 Gr” düzenlemesine yer verildiği, Bu nedenle gerek normal yemeklerin yanında gerekse diyet yemeklerin yanında kişi başı verilecek yoğurt ürününün gramaj miktarı hususunda ihale dokümanında çelişkili düzenlemelerin bulunduğu, bu çelişkili durumun da sağlıklı bir şekilde fiyat teklifi hazırlanabilmesine engel teşkil ihale dokümanının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

Satınalma Dergisi’nin 2023/Ağustos ayında yayımlanan yazımda şirketlerin ve kamunun özellikle mali ve ilgili mevzuat çerçevesinde operasyonel işlemlerini yürüten personellerinin mesleki yeterliliğinin önemine değinmiştim.

Satınalma Dergisi’nin 2023/Ağustos ayında yayımlanan yazımda şirketlerin ve kamunun özellikle mali ve ilgili mevzuat çerçevesinde operasyonel işlemlerini yürüten personellerinin mesleki yeterliliğinin önemine değinmiştim.

İnovatif ürün ve hizmetleriyle öne çıkan Kuveyt Türk, son dönemin yükselen trendi ‘gömülü finans’ üzerine kapsamlı bir rapor hazırladı. Ticari finansman, nakit akışı yönetimi, dijital cüzdan ve etkin yatırım seçenekleriyle öne çıkan gömülü finansman, pazar yeri kullanım tecrübesini geliştiriyor, müşteri sadakatini artırıyor ve satıcılar ile müşterileri hızlı ve pratik şekilde bir araya getiriyor.

İnovatif ürün ve hizmetleriyle öne çıkan Kuveyt Türk, son dönemin yükselen trendi ‘gömülü finans’ üzerine kapsamlı bir rapor hazırladı. Ticari finansman, nakit akışı yönetimi, dijital cüzdan ve etkin yatırım seçenekleriyle öne çıkan gömülü finansman, pazar yeri kullanım tecrübesini geliştiriyor, müşteri sadakatini artırıyor ve satıcılar ile müşterileri hızlı ve pratik şekilde bir araya getiriyor.