Emekli aylıklarına 2023 yılı ilk altı ay için yapılan zamın yeterli olmadığı konusunda genel istatistikler ve otoriteler aynı fikirde. Yapılan zammın yetersiz olduğu konusunda tüm taraflar hem fikir. Ancak emekliler ellerindeki son derece düşük emekli aylıklarıyla ne yapacaklarını düşünürlerken, otoritelerden emekli aylıklarının arttırılmasına ilişkin çeşitli formüller üzerinde durulduğu gibi bu konuda çeşitli beyanlar da verilmektedir.

Ancak emekli aylıklarının iyileştirilmesine dair otoritelerin verdikleri beyanlar her 24 saatte bir değişkenlik göstermekte ve bir gün ak dediklerine ertesi gün tam tersi bir açıklama yaparak kara demeye başladılar. Emeklinin de kafası karıştı desem yeridir. Emekli aylıklarına iyileşme niteliğinde zam yapılacak mı, yoksa yapılmayacak mı ? Gerçi zam yapılsa da, yapılan bu zam emekliye ne kadar çare olacak ? Tartışılır.

Ekim Ayında Emekli Zammı Yok

Ekim ayında ara zam beklentisinde olan milyonlarca emekli, müjdeli haber beklerken, AK Parti kanadından hayal kırıklığına sebep olan açıklama geldi.

AK Parti kaynakları, depremin yarattığı ekstra yük ve bütçe kısıtlamalarına işaret ederek, şu an için yılbaşından önce bir zamın pek mümkün olmadığını belirtiyorlar. 2023 bütçesinin yetersiz olduğunu ve bu nedenle ek bütçe gerektiğini dile getiriyorlar. Ek bütçenin büyük bir kısmının AFAD’a ayrıldığını ve borçlanma sınırlarının artırıldığını vurguluyorlar. AK Parti ekonomi uzmanları, “Bütçe gerçekleşmelerini göz önünde bulundurarak Ocak ayı için bir düzenleme yapılabilir. Ancak Ekim ayında bu konuda bir adım atmamız zor görünüyor, kaynaklar şu an için yetersiz” şeklinde değerlendirmede bulunarak zam yapılmayacağının sinyallerini verdiler.

Emeklilerin aylıklarının düşük oluşunu beyanla ek zam yapılacağı konusunda sürekli değişik beyanlar verilmesi emeklileri fazlası ile üzmektedir. Emeklilere verilecek zamın beklentisi içinde olan emekliler yeteri kadar üzülmektedir. Bu üzüntülerine bir de sürekli değişken beyanların gelmesi emeklileri büsbütün sıkıntıya sokmaktadır.

Emekliler Enflasyonun Altında Ezildiler mi ?

Her ne kadar otoriteler emeklilerin aldıkları maaşın enflasyon altında ezilmediklerini söylese de, üzülerek söylemem gerekirse maaş artışı konusunda enflasyon altında en fazla ezilen kesimin emekliler olduğunu belirtmek isterim.

Bugünkü Emekliler

Günümüzde “emekli” denildiğinde gerçek anlamda yaşam standartının altında emekli aylığı olan, mahrumiyetlerle savaş veren, son derece kısıtlı para harcayan ve sürekli borç ile yaşayan kişiler olduğunu düşünmek istemesem de, gerçek olan maalesef bu tanıma bire bir uymaktadır.

Hayat Pahalılığı Ekonomik Değil Psikolojik Nedenmiş

Bu yazıyı kaleme aldığım sıralarda TV haberlerinde manşetten verilen bir beyanatta aynen şu ifadeler vardı;

“Hayat pahalılığı ekonomik değil psikolojiktir.” denilmektedir.

Bu ifade ve teşhis karşısında söyleyecek söz bulamadım. Ne anlamalıyız bu ifadeden? Ücretlinin aldığı maaş ve zam yeterli olup da hayat pahalılığının sadece psikolojik nedenlere dayandırıldığı ifadesini nasıl açıklayabilirim? Doğrusu hayat pahalılığı psikolojik ise, hepimizin psikolojisi bozuluyor sanırım.

Gerek Emekliler Gerekse Çalışanlar Kışlık Erzaklarını Almada Zorlanıyor

Kışlık konserve, turşu, kuru gıdaları ve reçellerini yapmanın tam zamanı. Çarşı ve pazarda, çeşitli sohbetlere kulak kabarttığımda:

Bir yıl önce konservelik ve salçalık domates 4 Lira iken bugün 15 Lira

Bir yıl önce patatesin kilosu 3-5 Lira iken bugün 20 ila 25 Lira

Bir yıl önce turşuluk malzemelerin kilosu 10 Lira iken bugün 40 Lira

Bir yıl önce dana etinin kilosu 150 Lira iken bugün 380 ila 600 Lira

Bir yıl önce lahananın kilosu 5 Lira iken bugün 25-30 Lira

Meyve fiyatlarından hiç bahsetmesem yerinde olur. Sinir bozucu

Ama sevindirici bir notum var;

Bir yıl önce turşuluk kavanoz kapağının tanesi 150 kuruş iken bu sene de aynı. Kavanoz kapağına “Zam” gelmemiş koca bir yıl geçmesine rağmen.

Nasıl zam gelsin ki ? Turşu ve konserve yapamayan insanların kavanoz ve kapağına talebi çok azaldı. Malum; arz-talep az olunca fiyat da artmadı. Anlayacağınız kavanoz kapağı üretim maliyetinin altında fiyattan satılıyor. Hep olumsuz donelerden bahsetmeden bu haftaki yazımı tamamlamak istiyorum.

Emekliye Ek Zam Olacak mı ?

Emekli umutlanmasın. Bence zam olmaz. Emekliler ellerindekilerle yetinsin. Hatta şükretsinler.

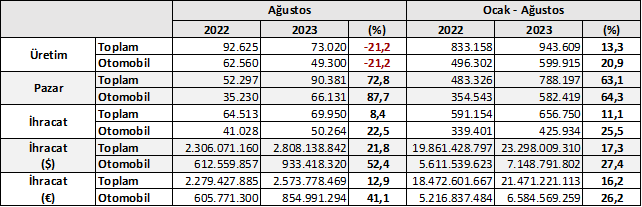

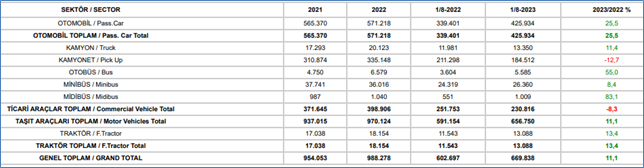

Otomotiv Sanayii Derneği (OSD) 2023 yılının ilk 8 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre toplam üretim yüzde 13 artarak 943 bin 609 adet olarak gerçekleşti. Geçen yılın ilk 8 aylık dönemine göre yüzde 21 artış sağlayan otomobil üretimi ise 599 bin 915 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 981 bin 897 adede yükseldi. Ticari araç grubunda, yılın ilk 8 ayında üretim yüzde 2, ağır ticari araç grubunda yüzde 27 artış yaşanırken hafif ticari araç grubunda geçen yıla paralel seyretti. 2022 yılının ilk 8 aylık dönemine göre ticari araç pazarı 60, ağır ticari araç pazarı yüzde 32, hafif ticari araç pazarı ise yüzde 66 artış sağladı.

Yılın ilk 8 ayında, bir önceki yılın aynı dönemine göre, toplam otomotiv ihracatı adet bazında yüzde 11 oranında artarken, otomobil ihracatındaki artış yüzde 26 olarak gerçekleşti. Bu dönemde, toplam ihracat 656 bin 750 adet, otomobil ihracatı ise 425 bin 934 adet düzeyinde gerçekleşti. 2023’ün 8 aylık döneminde toplam pazar, geçen yılın aynı dönemine göre yüzde 63 artarak 788 bin 197 adetten kapandı. Bu dönemde, otomobil pazarı da yüzde 64’lük artış sağladı ve 582 bin 419 adede ulaştı.

Türkiye otomotiv sanayisine yön veren 13 üyesiyle sektörün çatı kuruluşu konumunda olan Otomotiv Sanayii Derneği (OSD), 2023 yılının ocak-ağustos dönemine ait üretim ve ihracat adetleri ile pazar verilerini açıkladı. Buna göre, yılın ilk 8 aylık döneminde toplam otomotiv üretimi bir önceki yılın aynı dönemine göre yüzde 13 artarak 943 bin 609 adede ulaştı. Otomobil üretimi ise ise yüzde 21 artarak 599 bin 915 adet olarak gerçekleşti. Traktör üretimiyle birlikte toplam üretim ise 981 bin 897 adedi buldu. Yılın ilk sekiz aylık döneminde ticari araç üretimi ise bir önceki yılın aynı dönemine göre yüzde 2 oranında artış gösterdi. Bu dönemde, ağır ticari araç grubunda üretim yüzde 27 artarken hafif ticari araç grubunda üretim geçen yılla paralel seyretti. Bu dönemde, otomotiv sanayisinin kapasite kullanım oranı yüzde 72 olarak gerçekleşti. Araç grubu bazında kapasite kullanım oranları ise hafif araçlarda (otomobil + hafif ticari araç) yüzde 71, kamyon grubunda yüzde 89, otobüs-midibüs grubunda yüzde 50 ve traktörde yüzde 75 seviyesinde gerçekleşti.

İhracat Yüzde 17 Artarak 23,3 Milyar Dolara Ulaştı !

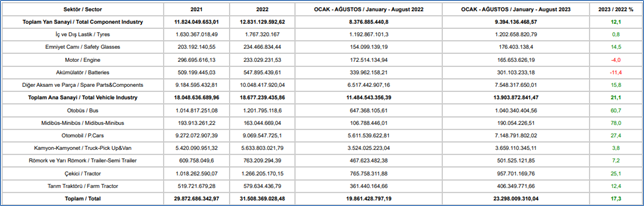

Yılın ilk sekiz aylık döneminde otomotiv ihracatı geçtiğimiz yılın aynı dönemine göre adet bazında yüzde 11 artarak 656 bin 750 adet olarak gerçekleşti. Bu dönemde otomobil ihracatı bir önceki yılın aynı dönemine göre yüzde 26 artarken, ticari araç ihracatı ise yüzde 8 oranında geriledi. Traktör ihracatı ise 2022 yılının aynı dönemine göre yüzde 13 artarak 13 bin 88 adet olarak gerçekleşti. Türkiye İhracatçılar Meclisi verilerine göre, toplam otomotiv sanayi ihracatı, 2023’ün ilk sekiz aylık döneminde yüzde 16 ile sektörel ihracat sıralamasında zirvedeki yerini korudu. Uludağ İhracatçı Birlikleri (UİB) verilerine göre, ilk sekiz aylık dönemde toplam otomotiv ihracatı, 2022 yılının aynı dönemine göre yüzde 17 artarak 23,3 milyar dolar oldu. Euro bazında ise yüzde 16 artarak 21,5 milyar euro olarak gerçekleşti. Bu dönemde, dolar bazında ana sanayi ihracatı yüzde 21 oranında, tedarik sanayi ihracatı da yüzde 12 oranında arttı.

Pazar Sekiz Ayda 800 Bin Adede Yaklaştı!

2023’ün ilk sekiz ayında toplam pazar, bir önceki yılın aynı dönemine göre yüzde 63 artarak 788 bin 197 adet düzeyinde gerçekleşti. Bu dönemde, otomobil pazarı da yüzde 64 oranında artış sağladı ve 582 bin 419 adet oldu. Ticari araç pazarına bakıldığında ise yılın ilk sekiz ayında, bir önceki yılın aynı dönemine kıyasla toplam ticari araç pazarında yüzde 60, ağır ticari araç pazarında yüzde 32, hafif ticari araç pazarında ise yüzde 66 büyüme sağlandı. 2023 yılı ocak-ağustos döneminde, geçen yılın aynı dönemine göre otomobil satışlarındaki yerli araç payı yüzde 31, hafif ticari araç pazarında yerli araç payı ise yüzde 50 olarak gerçekleşti.

Özet Değerlendirme – 2023/2022

2023 yılı Ocak-Ağustos döneminde toplam üretim yüzde 13, otomobil üretimi bir önceki yılın aynı dönemine göre yüzde 21 arttı. Bu dönemde, toplam üretim 943 bin 609 adet, otomobil üretimi ise 599 bin 915 adet düzeyinde gerçekleşti.

2023 yılı Ocak-Ağustos döneminde toplam pazar geçen yılın aynı dönemine göre yüzde 63 artarak 788 bin 197 adet düzeyinde gerçekleşti. Bu dönemde otomobil pazarı ise yüzde 64 oranında arttı ve 582 bin 419 adet olarak gerçekleşti.

Ticari araç grubunda, 2023 yılı Ocak-Ağustos döneminde üretim yüzde 2, ağır ticari araç grubunda yüzde 27 artarken, hafif ticari araç grubunda geçen yıla paralel gerçekleşti. 2022 yılı Ocak-Ağustos dönemine göre ticari araç pazarı yüzde 60, ağır ticari araç pazarı yüzde 32 ve hafif ticari araç pazarı yüzde 64 arttı.

2023 yılı Ocak-Ağustos döneminde bir önceki yılın aynı dönemine göre, toplam otomotiv ihracatı adet bazında yüzde 11 oranında, otomobil ihracatı ise yüzde 26 oranında arttı. Bu dönemde, toplam ihracat 656 bin 750 adet, otomobil ihracatı ise 425 bin 934 adet düzeyinde gerçekleşti.

2023 yılı Ocak-Ağustos döneminde bir önceki yılın aynı dönemine göre, toplam otomotiv ihracatı Dolar bazında yüzde 17, Euro bazında geçen yılın aynı dönemine göre yüzde 16 arttı. Bu dönemde toplam otomotiv ihracatı 23,3 Milyar $ olarak gerçekleşirken, otomobil ihracatı yüzde 27 artarak 7,2 Milyar $ seviyesinde gerçekleşti. Euro bazında otomobil ihracatı ise yüzde 26 artarak 6,6 Milyar € seviyesinde gerçekleşti.

Otomotiv Sanayii 2023 Yılı Ağustos Sonuçları

Üretim

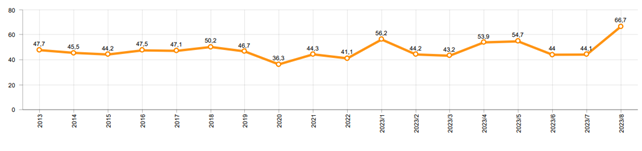

2023 yılı Ocak-Ağustos döneminde, önceki yılın aynı dönemine göre yüzde 13 oranında artarak toplam 943 bin 609 adet taşıt aracı üretildi.

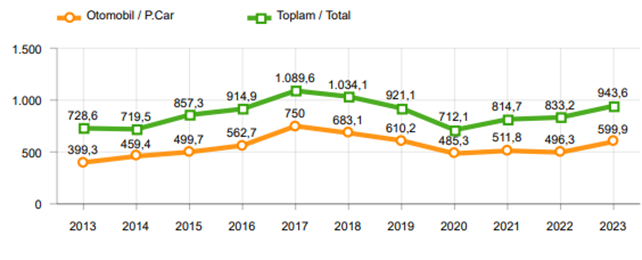

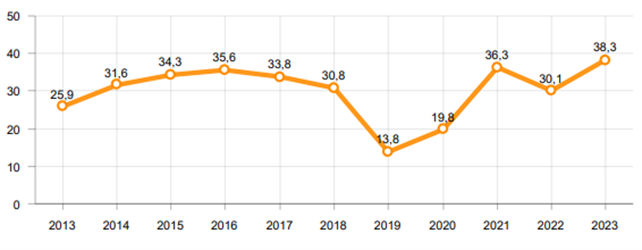

2013-2023 Toplam ve Otomobil Üretim Gelişimi (Ocak-Ağustos) (x1000)

2023 yılı Ocak-Ağustos döneminde traktör üretimi ile birlikte toplam üretim 981 bin 897 adet olarak gerçekleşti.

2022 yılına göre, yük ve yolcu taşıyan ticari araçlar üretimi, 2023 yılı Ocak-Ağustos döneminde yüzde 2 seviyesinde artarken, ürün grubu bazında üretim:

Otobüste yüzde 38

Midibüste yüzde 59

Kamyonda yüzde 24

Minibüste yüzde 14 oranlarında artarken,

Kamyonette yüzde 3 seviyesinde azaldı.

2023 yılı Ocak-Ağustos döneminde otomobil üretimi, 2022 yılına göre yüzde 21 artarak 599 bin 915 adet düzeyinde gerçekleşti.

2013-2023 Otomobil Üretim ve İhracat Gelişimi (Ocak-Ağustos) (x1000)

2023 yılı Ocak-Ağustos döneminde traktör üretimi yüzde 27 oranında artarak 38 bin 288 adet oldu.

2013-2023 Traktör Üretim Gelişimi (Ocak-Ağustos) (x1000)

Ocak-Ağustos döneminde kapasite kullanım oranları, hafif araçlarda (otomobil + hafif ticari araçlar) yüzde 71, kamyon grubunda yüzde 89, otobüs-midibüs grubunda yüzde 50 ve traktörde yüzde 75 olarak gerçekleşti. Ocak-Ağustos döneminde Otomotiv Sanayiinin toplam kapasite kullanım oranı yüzde 72 oldu.

Pazar

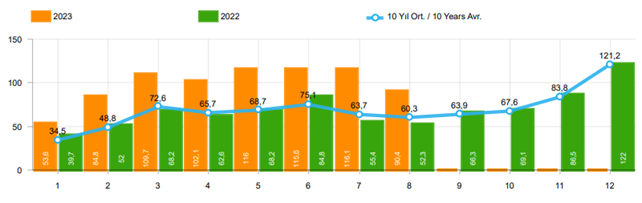

2023 yılı Ocak-Ağustos döneminde toplam satışlar 2022 yılı aynı dönemine yüzde 63 oranında artarak 788 bin 197 adet seviyesinde gerçekleşti.

10 Yıllık Ortalama ve 2023/2022 Toplam Satışlar (Ocak-Ağustos) (x1000)

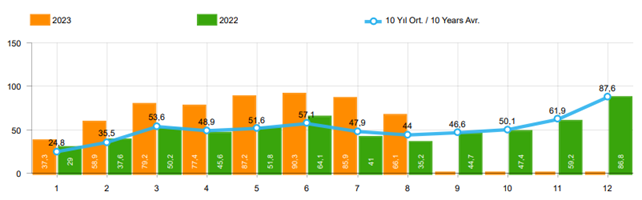

2023 yılı Ocak-Ağustos döneminde otomobil satışları, 2022 yılı aynı dönemine göre yüzde 64 oranında arttı ve 582 bin 419 adet oldu.

10 Yıllık Ortalama ve 2023/2022 Otomobil Satışları (Ocak-Ağustos) (x1000)

2023 yılı Ocak-Ağustos döneminde otomobil pazarında ithalatın payı yüzde 69 olarak gerçekleşti.

2023 yılı Ocak-Ağustos döneminde geçen yılın aynı dönemine göre toplam otomobil satışları yüzde 64, ithal otomobil satışları yüzde 64 ve yerli otomobil satışları yüzde 57 oranlarında arttı.

Otomobil Pazarında İthalatın Pazar Payı (%)

2023 yılı Ocak-Ağustos döneminde hafif ticari araç (minibüs + kamyonet) pazarında ithalatın payı yüzde 50 olarak gerçekleşti.

2023 yılı Ocak-Ağustos döneminde geçen yılın aynı dönemine göre toplam hafif ticari araç satışları yüzde 66, yerli hafif ticari araç yüzde 42 ve ithal hafif ticari araç satışları yüzde 101 oranında arttı.

Hafif Ticari Araç Pazarında İthalatın Pazar Payı (%)

2023 yılı Ocak-Ağustos döneminde; bir önceki yılın aynı dönemine göre ağır ticari araç pazarıyüzde 32 artarak 32 bin 915 adet, kamyon pazarıyüzde 33 artarak 29 bin 891 adet, otobüs pazarıyüzde 20 oranında artarak bin 312 adet düzeyinde ve midibüs pazarıyüzde 28 oranında artarak bin 712 adet düzeyinde gerçekleşti.

Son 10 yıllık ortalamalara göre 2023 yılı Ocak-Ağustos döneminde toplam pazar yüzde 61, otomobil pazarı yüzde 60, hafif ticari araç pazarı yüzde 63 ve ağır ticari araç pazarı yüzde 62 seviyesinde arttı.

Pazar

10 Yıllık Ortalama

(x1000)

2023

(x1000)

Değişim

%

Toplam

489,5

788,2

61,0

Otomobil

363,4

582,4

60,3

HTA

105,8

172,9

63,4

ATA

20,3

32,9

61,8

Not: Yapılan kapsamlı veri analizi çerçevesinde, veri tabanımızdaki son 10 yıllık Ağır Ticari Araç Pazarı verileri Ağustos2018 itibariyle revize edilmiştir.

İhracat

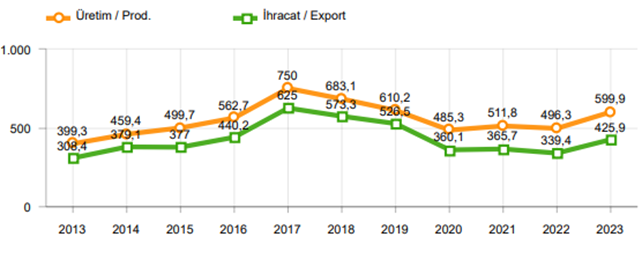

2023 yılı Ocak-Ağustos döneminde 425 bin 934 adedi otomobil olmak üzere, toplam üretimin yüzde 70’ini oluşturan 656 bin 750 adet taşıt ihraç edildi. 2023 yılı Ocak-Ağustos döneminde gerçekleşen taşıt aracı ihracatı, 2022 yılı aynı dönemine göre yüzde 11 arttı.

Bu dönemde otomobil ihracatı bir önceki yılın aynı dönemine göre yüzde 26 artarken, ticari araç ihracatı ise yüzde 8 oranında azaldı. Traktör ihracatı ise 2022 yılına göre yüzde 13 artarak 13 bin 88 adet olarak gerçekleşti.

Taşıt Araçları İhracatı (Adet)

Uludağ İhracatçı Birlikleri (UİB) verilerine göre, 2023 yılı Ocak-Ağustos döneminde toplam otomotiv ihracatı, 2022 yılına göre yüzde 17 oranında artarak 23,3 milyar $ oldu. Euro bazında ise yüzde 16 artarak 21,5 milyar € olarak gerçekleşti.

Bu dönemde, dolar bazında ana sanayi ihracatı yüzde 21 oranında, tedarik sanayi ihracatı da yüzde 12 oranında arttı.

Otomotiv Ana ve Tedarik Sanayi İhracatı (ABD $) Kaynak: Uludağ İhracatçı Birlikleri. UİB tarafından OSD için özel olarak analiz edilen Otomotiv İhracatı kapsamında; UİB Türkiye Geneli Otomotiv Endüstrisi sınıflandırmasına kıyasla “Römork ve Yarı Römork” , “Tarım Traktörü” verileri dahil edilmekte; “Kullanılmış Araçlar” ,”İki Tekerlekli Taşıtlar”, “Demiryolu Taşıtları” hariç tutulmaktadır.

Türkiye İhracatçılar Meclisi verilerine göre, toplam otomotiv sanayi ihracatı, 2023 yılı Ocak-Ağustos döneminde yüzde 16 pay ile sektörel ihracat sıralamasında birinci sırada yer aldı.

Kaynak: TİM – Sektörel ihracat sıralaması ilk 10 sektör

Satış hayatımızın her alanındadır. Gelişen ve değişen Dünya’da klasik satış teknikleriyle satış faaliyetlerimize yön vermek bizi rakiplerimizden gerilerde bırakacaktır. İleri düzey satış teknikleri ise rekabet ortamından farklılaşmamızı ve satışlarımızı daha farklı boyutlara taşımamızı sağlayacaktır. Birçok ileri düzey satış tekniği bulunmakla birlikte, bunlardan biri de SPIN ve NAIDAS teknikleridir. Yazımızda bu teknikler üzerinde durarak, örneklerle bu tekniklerin nasıl kullanılabileceğine değineceğiz.

SPIN yöntemi satışta çok yeni modeldir. 1988 yılında Neil RACKHAM tarafından ortaya konmuştur. SPIN modelinin temeli klasik satış yöntemleri ile ikna karıştırılarak elde edilmiş ve ileri satış tekniği olarak yeniden şekil verilmiştir.

Dört soru tekniğini kullanarak müşterimizin ihtiyacınız anlamamızı ve müşterimizin de bu ihtiyacı kendisinin görmesini sağlamaktayız.

SPIN Satış Tekniği: Bu model, satış sürecinde Durum (Situation), Sorunlar (Problems), Etki (Implications) ve İhtiyaçları (Needs) çözmeye odaklanır.

İyi bir satışçı, bu dört alanı hedefleyerek müşterinin gerçek ihtiyaçlarını anlayarak, uygun çözümler sunmalıdır. İlk amaç ihtiyacı tespit edip müşterimize yardımcı olmaktır. Ana başlıkların altındaki sorular standart olmayıp müşteri ihtiyacına göre satış çalışanı tarafından şekillendirilebilir. Güçlü soruları keşfetmek ve bunları müşteri ihtiyaçlarına göre şekillendirmek profesyonel satışçıların en önemli özelliğidir.

Örnek: Satış çalışanı, müşteriyle konuşurken SPIN modelini kullanarak şu soruları sorabilir:

Durum (Situation): “Mevcut kullandığınız ürünle ilgili ne tür alışkanlıklarına sahipsiniz?”

Sorunlar (Problems): “Kullandığınız ürünlerde hangi zorluklarla karşılaşıyorsunuz?”

Etki (Implications): “Bu sorunlar, zaman ve maliyet açısından işinize nasıl etki ediyor?”

İhtiyaçları (Needs): “Yeni tedarik edeceğiniz üründe hangi özelliklerin olmasını istersiniz ve bu özellikler sizin için ne derece önemli?”

Bu modelde satıcı müşteriyi sorgulamaktadır. Sorgulayarak gizli kalmış problemler ya da müşterinin kafasında olan soru işaretleri de ortaya çıkmaktadır. Bazen de problemin ne olduğunu müşteri bile bilmemektedir. Doğru sorularla müşterinin bile tam olarak açıklayamadığı sorunlar tespit edilmektedir. Müşterilere sorulacak sorular, tamamen problemin çözümüne yönelik olmalı ve fazla soruyla müşteri boğulmamalıdır. Bu teknikte sorduğunuz sorularla müşteri kendi ihtiyacını kendi tespit etmiş olacak ve ikna süreci kolaylaşacaktır. Problem soruları, potansiyel müşterinin problemi çözülmesi gereken ve daha önce fark etmemiş olabilecek bir problemi olduğunu anlamasına yardımcı olur. Satış çalışanı bu problemi çözmek için ona bir çözüm sunmaya ve yardımcı olmaya hazır olmalıdır. SPIN yöntemi kullanımı basit, sonuçları verimli bir yöntemdir.

Bu dört aşamalı soru tekniğiyle ne yapmaya çalıştık ?

Öncelikli olarak müşterinin durumunu tespit ettik. Sorunlara ilişkin sorular sorarak, kullandığını üründen memnuniyetsizliği varsa bunu anlamaya çalıştık. Eğer memnun değilse, sorunu yakalayıp satış tekniğimizi bunun üzerine kurmanın avantajını sağlamış olduk. Sorunu tespit ettikten sonra, her müşteri için hayati önemli olan zaman ve maliyet kavramlarına müşterimizin dikkatini çekmeye çalıştık. Müşterinin ihtiyacını tespit etmek için güçlü bir soru daha sorarak, onun isteklerine göre ürüne sahip olup olmadığımız öğrendik. Bu soru geliştireceğimiz pazarlama ve satış tekniklerinin de yol haritasını oluşturmuş oldu.

Bir de konuya ters açıdan bakalım, soruları sorduk ve müşterinin kullandığı üründen hiçbir şikâyeti olmadığını tespit ettik. O zaman bu tekniği bize ileride fayda sağlayacak şekilde kullanıma dönüştüreceğiz. Unutmayın fanatik müşteriler ve bağlı müşteriler dışında hiçbir müşteri tek bir ürüne bağlı kalmak istemez. Hem maliyet hem de tedarik açısından iki veya üç alternatif tedarikçi ile çalışmak ister. İşte tam bu noktada bu tekniği ileriki pazarlama ve satış yöntemlerimizin ana hammaddesi olarak kullanacağız.

Müşteri mevcut kullandığı ürünü neden tercih ediyor ?

Bu ürünün bizim ürünümüzden avantajları neler ?

Bu ürüne fanatik olarak bağlı mı ?

Bu ürün tedarik ve maliyet açısından müşteriye neden kolaylık sağlıyor ?

Müşteri ileride tedarikçi değiştirilecek olursa bizi tercih etmesini nasıl sağlamalıyız ? Bu soruları düşünmeye başlamalıyız.

NAIDAS Satış Tekniği: AIDA modelinin zenginleştirilmiş halidir. NAIDAS, aşağıda sıralanan unsurları ifade etmektedir. Bu strateji, ihtiyaç konusunda ikna etmeyi, dikkat çekmeyi, ilgi ve arzu yaratarak eyleme geçmeyi ve müşteri tatmini sağlamayı temel alan bir yaklaşımdır.

NAIDAS tekniğine geçmeden önce AIDA satış tekniği nedir? buna kısaca değinelim.

AIDA Satış Tekniği: Pazarlama ve reklamcılıkta kullanılan etkili bir modeldir. Attention / Interest / Desire / Action kelimelerinin ilk harfleri ile şekillendirilen bu kısaltma, Türkçe olarak Farkına Varmak / İlgi Göstermek / İstemek / Harekete Geçmek eylemlerini kapsar. Satın alma davranışlarını olumlu yönde dış etkileyiciler ile yönlendirme sistemidir. Stratejik olarak satışı gerçekleştirmek üzerine oluşturulmuş bir yapıdır. AIDA Modeli sadece satış alanında değil, iletişim ve pazarlama alanlarında da kullanılabilecek etkili bir yöntemdir.

N: Need – İhtiyaç

A: Attention – Dikkat

I: Interest – İlgi

D: Desire – Arzu

A: Action – Eylem

S: Satisfaction – Tatmin

Örnek: Bir ürün markası, NAIDAS modelini kullanarak şu pazarlama stratejilerini uygular;

Need (İhtiyaç): Ürünlerin, dizaynı, ergonomik olmasını ve maliyet avantajının önemini vurgulayarak ihtiyacı ortaya koyar.

Attention (Dikkat): Ürünleri marka logolu kolilere koyar ve ambalajlar, fuarlarda etkili bir stant kullanır, sektöre özgü promosyon çalışmaları yapar, koliler için marka logolu koli bantları kullanır ve etkileyici sosyal medya reklamlarıyla potansiyel müşterilerin dikkatini çeker.

Interest (İlgi): Ürünün hayatı nasıl kolaylaştırdığını ve ürünün kendisini değil faydalarını tanıtarak, müşteriye sağlayacağı olumlu geri dönüşümü anlatarak hedef kitlede ilgi ve merak uyandırır.

Desire (Arzu): Reklamlarla ve tanıtım çalışmaları ile müşterilerin kaliteli, ergonomik ve uygun fiyatlı ürüne sahip olma istediğini arttırır. Kalitenin zaman ve maliyet avantajına nasıl dönüştürülebileceğini anlatır.

Action (Eylem): Özel indirimler veya kampanyalar sunarak müşterilerin satın alma eylemini gerçekleştirmelerini teşvik eder. Her yeni üründe tasarladığı özel broşür ve promosyonlarla müşterinin ürünü satın almak için eyleme geçmesini teşvik eder.

Satisfaction (Memnuniyet): Marka, müşteri memnuniyetini sağlamak ve devamlılığını korumak için kaliteli ürünler üretmeye, kaliteden asla taviz vermemeye, müşterilerine her zaman destek ve yardımcı olmaya devam eder.

NAIDAS Satış Tekniği: Pazarlama ve satış alanında kullanılan bir iletişim modelidir. AIDA modelinin geliştirilmiş bir versiyonu olan NAIDAS, müşterinin satın alma sürecindeki altı aşamayı temsil eder. NAIDAS modeli temel olarak AIDA modelini örnek almasına rağmen onda bulunmayan bazı kavramları ilave ederek modele yeni bir farklılık getirmiştir. NAIDAS modeli, pazarlamacılar ve satış profesyonelleri için, potansiyel müşterileri satın alma sürecine dahil etmek ve onları fanatik ve sadık müşterilere dönüştürmek için etkili bir yol sunar. AIDA dikkat, ilgi, arzu ve hareket kavramlarını bulundururken NAIDAS ise ihtiyaç (need) ve tatmin (satisfaction) ögelerini de barındıran 6 aşamalı modeli ortaya koymaktadır.

NAIDAS Modelinin Bileşenleri:

Need (İhtiyaç): Bu aşamada, potansiyel müşterinin ihtiyaçlarını ve sorunlarını belirlemek ve farkındalık oluşturarak fark etmesini sağlamak önemlidir. İhtiyaçların ortaya konması, müşterinin ilgisi ürünün aramaya doğru odaklanacaktır.

Attention (Dikkat): Markaların ve satış çalışanlarının müşterinin dikkatini çekmek için çaba göstermeleri gerekir. Kısacası, hedefe bir bütün olarak hep birlikte yönelmek gerekmektedir. Bu dikkati daha fazla arttıracak ve firmayı da takım ruhundan dolayı müşteri karşısında farklı bir noktaya getirecektir. Reklamlar, sosyal medya, etkileyici katalog ve broşürler, ürün görselleri, firma takım toplantıları bunlara örnek verilebilir.

Interest (İlgi): Markanın potansiyel müşteriyi bilgilendirmesi ve ilgi çekici içerikler sunarak ürün veya hizmetin değerini göstermesi önemlidir. Bu süreç, müşterinin ürüne veya hizmete yönelik olumlu bir algı oluşturmasına yardımcı olur. Bu aşamada da satış çalışanlarının birtakım olarak markaya destek olması gerekmektedir.

Desire (Arzu): Müşterinin ürün veya hizmete karşı duyduğu isteği ve arzuyu artırmak amaçlanır. Markalar, müşterinin yaşamını kolaylaştırmasına yönelik duygusal ve rasyonel faydalar sunarak bu süreci gerçekleştirir. Satışın duygusal bir eylem olduğu ve daha sonra rasyonel bir temele oturtulduğu da unutulmamalıdır.

Action (Eylem): Müşterinin satın alma kararını vermesi ve harekete geçmesi hedeflenir. Özel indirimler, promosyonlar ve kampanyalar sunarak bu süreci kolaylaştırabilir.

Satisfaction (Memnuniyet): Müşteri memnuniyetini sağlamak ve devamlılığını korumak için kaliteli ürünler sunması ve müşteriye sonraki aşamalarda da destek sağlaması önemlidir. Müşteri memnuniyeti fanatik müşteriler ve onların referansları ile potansiyel müşterileri getirecektir.

Teknikteki dört maddenin örneğini AIDA tekniğinde ele almıştık. Diğer iki maddeye de burada değineceğiz.

Örnek: Bir pazarlama ve satış çalışanı, müşteriyle konuşurken NAIDAS tekniğini nasıl kullanmalı ?

Need (İhtiyaç): Soracağı güçlü sorularla potansiyel müşterinin ihtiyaçlarını ve sorunlarını belirlemek ve farkındalık oluşturarak müşterisinin de bunu fark etmesini sağlamalıdır.

“Neye ihtiyacınız var?”

“Çözmeyi düşündüğünüz problem nedir?”

“Daha önce bu problemi yaşadınız mı?”

“Bu sorun işin gelirini, karlılığını, kültürünü veya ürün döngüsünü nasıl etkiliyor?”

“Hızlı bir şekilde çözüme yardımcı olursak, bizimle çalışır mısınız?” gibi birçok güçlü soruyla ihtiyacı belirleyebilirsiniz?

İhtiyaçların ortaya konması, müşterinin firmanız ve ürünü doğru ilgisinin artmasını ve merak etmesini sağlayacaktır.

Satisfaction (Memnuniyet): Satış hiçbir zaman bitmeyen bir süreçtir. Müşteri kazanmış olsak bile bir satıcısı belirli aralıklarla müşterisini ziyaret etmeli ve hizmet kalitesini aralıksız sürdürmelidir. Firmada kaliteden ödün vermeden ve standart kalitede ürünler üreterek satış çalışanına destek olmalıdır. Takım halinde müşteri memnuniyetine yönelmek satışları etkili bir biçimde arttıracaktır. Müşteri memnuniyeti fanatik müşteriler ve onların referansları ile potansiyel müşterileri getirecektir.

NAIDAS Tekniği ile Neler Yapmaya Çalıştık ?

Müşterinin ihtiyacını belirledik, dikkatini çekmeye çalıştık, dikkati çekilen müşteride ürüne ve firmaya karşı ilgi uyandı, ilgisi uyanan müşterinin ürünü satın alma isteği oluştu. Bu doğrultuda karar vermesi ve eyleme geçmesi için özel uygulamalarla müşteriyi destekledik. Satışı almaya geldiğimizde kazandık. Satışı aldık ancak işimiz bitmedi. Müşterimizi fanatik müşteriye dönüştürmek için müşteri memnuniyetimizden ve ürün kalitemizden ödün vermeden işimize devam ettik.

Bu tekniklerin avantajlarını ve dezavantajlarını özet bir tabloda gösterecek olursak;

SPIN AVANTAJLARI

NAIDAS AVANTAJLARI

Müşteri Durum Tespiti

Müşteri Dikkatini Çekme

Müşteri Probleminin Tespiti

Müşteride İstek Uyandırma

Doğru Sorularla Müşteriyi Doğru Cevaplara Yönlendirme

Müşteriyi Harekete Geçirme

Müşteri İhtiyacını Tespit Etme

Müşteriyi Tatmin Etme

Müşteri İtirazlarının Önüne Geçme

Müşteri İhtiyacını Tespit Etme

Müşteri Hakkında Daha Fazla Bilgi Toplama

Satış İletişimini Kolaylaştırır

İkna Sürecinde Kolaylık

Beyne de Hitap Ettiğinden Marka Algısını Kolaylaştırır

Büyük Satışlarda Tercih Edilmelidir

Müşteri İhtiyacına Göre Pazarlama ve Reklam Stratejileri Geliştirme

Müşteri İhtiyacını Kendisi de Farkına Varır

Marka Bilinirliliğini Arttırır

Müşteriyi Keşfe ve Öğrenmeye Odaklar

Firma Bilinirliliğinin Artması

Sürdürülebilir Müşteri Sadakati

Firmanın ve Markanın Sosyal Medyada Tanınmasını Sağlar

Satış Süreçlerinin İzlenebilirliği

Geniş Müşteri Kitlelerine Ulaşma

Sürdürülebilir Müşteri Memnuniyeti

Firmanın Etkili Tanıtım Yöntemleri Geliştirmesini Sağlar

Satışçıyı Başarıya Götürür

Müşterinin Satınalma Faaliyetine Yardımcı Olma

Müşteriyi Meraklandırma

SPIN DEZAVANTAJLARI

NASIDAS DEZAVANTAJI

Müşteri İtirazlarını Karşılayamamak

Rakiplerin Farklı Stratejiler Geliştirmesi

Müşteri İkna Edememek

Müşteri Dikkatini Çekememekten Dolayı Diğer Aşamaların İşlememesi

Müşterinin İletişime Açık Olmama Durumu

Satışı Kapatamama

Müşterinin Soru Yoğunluğundan Sıkılması

Satışı Kapatmama

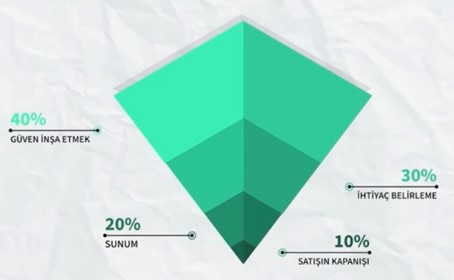

Bu teknikleri satış hunisi özelinde yorumladığımızda doğru yolda olduğumuzu görmüş olacağız. Eskiden satış hunisi aşağıdaki modelin tam tersi iken günümüzde huni aşağıdaki gibi bir şekil almıştır:

Kaynak: Oğuz Benlioğlu

Satış hunisinin birinci aşaması, güven inşa etmektir. Satış çalışanı her şeyden önce kendine ve ürününe güvenmeli sonrasında müşteriye güven vermelidir. Aksi taktirde müşteri üzerinde güven oluşturamayacaktır. Müşteriye gittiğinizde ürün pazarlamak veya satmak için çaba göstermeden profesyonelliğinizi kanıtlamak için onu dinler ve güçlü sorular sorarsanız, ürün satmak değil doğru ve ekonomik ürünün kullanması için yardımcı olmasını sağlarsanız güven oluşmaya başlayacaktır. Müşteriler ürün satmak için kendilerini ziyaret etmek istediğinizi bilirler. Hiç kimse kolaylıkla satınalma aşamasına geçmeyecektir. Müşteriye ürün satmaya değil ihtiyacı doğrultusunda doğru ürünün satın aldırmaya gitmeliyiz. Bu da satış çalışanına ve markaya olan güveni arttırarak fanatik müşterilerin oluşmasını sağlayacaktır. Unutmayalım ki fanatik müşteriler potansiyel müşterilerin referanslarıdır. Durumu analiz ettik, sorunları belirledik ve satış hunisinin ikinci kısmı olan ihtiyacı belirle aşamasına geçtik. Sorularımızı sorduk, sorunu ve ihtiyaçları tespit ettik. İhtiyaçların tespiti fırsatları yakalamamıza, fırsatlar verimliğe, verimlilik üretkenliğimize, üretkenliğimizde satış ve cirosal anlamada karlılığımıza dönüşecektir.

Şimdi sıra biz de elde ettiğimiz bilgilerle harika ve sıra dışı bir sunuma başlamalıyız. Burada dikkat çekilecek nokta ürünün tanıtmak değil, tespit ettiğimiz noktalardan hareketle etkileyici bir sunumla müşterimizi memnun etmektir. Böylece müşterinize ileri bildirim vererek konuyu da özetlemiş olacaksınız. Satış iletişimi, satışta iletişim kurma becerisi, konuşmak, ikna etmek, öğretmek ve tartışmak gibi bir dizi etkinliği içerir. İyi bir iletişim, iki yanlı bir sürecin işletilmesidir. Dolayısıyla müşterinin dikkatini çekmek, gönderilen mesajları doğru yorumlamak, mesaj ve bilgileri anlamak, iyi bir iletişimin ön koşuludur. Her şey bittikten sonra da bingo satışı kazandık ve kapattık. Satış aslında kapanmaz, sürekli devam eden bir süreçtir. Sadece o anlık o satış işini aldık anlamında kapama ifadesini kullanırız. Kazanmadığımız zaman da olabilir, umutsuzluğa düşmek yok, farklı yöntemlerle yeniden deneyeceğiz. Bir yerde eksik bir şey var ki satışı alamadık, bunun üzerinde düşünüp tekrar deneyeceğiz.

Müşteriyi etkin ve empatik dinlemek, güçlü sorular sormak ve satışın sonlarına yaklaşırken duygusal zekamızı devreye alarak son hamleyi yapmak bu tekniklerin etkili kullanmamızı sağlayacaktır. Tüm tekniklerde ortak olan nokta, müşterilerimizi ya da müşteri adaylarımızı harekete geçirmek ve satın alma hareketinin gerçekleştirmesine yardımcı olmaktır. Müşterilerimize güçlü sorular sorarak ve onları empatik dinleyerek bir nevi satış koçluğu da yapmış olmaktayız. Koç hiçbir zaman akıl vermez ve yol göstermez. Dinler, durumu tespit eder, güçlü sorular sorar ve bu sorularla karşı tarafın ihtiyacı kendisinin bulmasını sağlar. Sonrasında da hareket adımlarını belirlemesi ve harekete geçilmesi için yardımcı olur. Biz de bu tekniklerle koçluğu birleştirerek müşterilerimizin kendi ihtiyaçlarının farkına varmasını ve harekete geçmesini sağlamaktayız. Bu tekniklerle müşterilerimizin karar verme işlevini de hızlandırmayı da kolaylaştırmış oluruz.

Unutulmaması gereken çok önemli bir nokta, satış evet bir ticaret aynı zamanda sosyolojik ve psikolojik bir bilim dalıdır. Bu bilim dallarındaki uygulamaları satışa uyarladığımızda sonuçları ve dönüşüm etkileri çok farklı olmaktadır. Satış bir sanat, bizler sanatçı, ürünümüzde sanat eserimizdir.

Bu teknikler sayesinden fiyat itirazlarını da yönetebiliriz. Nasıl mı? burası da işin büyüsü olarak kalsın…

Satış itirazlarını karşılamak gizli ve güçlü sorularda yatar, bu da kopyamız olsun😊.

Artık teknikleri öğrendiniz, fiyat itirazlarını nasıl yönetebileceğinizi keşfetme yolculuğuna kendinizin başlamasını tavsiye ederim.

Pazarlama ile kendimizi gerçekleştirmeye satış ile labirentin çıkış yollarını keşfetmeye çalışalım.

“İnsanların istediği şey, sevdikleri bir şeyi satın aldıklarında hissettikleri ekstra, duygusal bonustur”.

Seth Godin

Keyifli ve bol satışlı günler dilerim.

Ayten NAYİR

EMES A.Ş. Yurtdışı Pazarlama ve Satış Sorumlusu

Pazarlama ve Satış Profesyoneli

Kaynakça:

Ünker Ümit, İleri Satış Teknikleri: Başarıyı Yakalamak İçin Modern Stratejiler, 2019

Ekonomiler pandemi ile birlikte yeni bir dünyaya uyandı. Krizler evrilerek ve eklenerek çoğalıyor. Pandeminin yarattığı sosyo-ekonomik krizin etkileri hala tartışılırken, evrilen jeopolitik krizler, ticaret savaşları, enerji ve gıda krizleri, tedarik zincirlerinde bozulmalar, kaynak sıkıntıları, aşırı hava olayları gibi tehditler, olağanüstü olmaktan çıktı. Küresel ekonomi sorgulanmaya başlandı, kapsayıcı ve sürdürülebilir ekonomiye geçiş seçenek olmaktan çıktı. Dünya ekonomik ve ekonomik olmayan krizlerle aynı anda baş etmek zorunda kalmıştır. Sürdürülebilir kalkınma için ekonomik faaliyetler, çevresel ve sosyal boyutlarıyla ele alınmalıdır. Bu doğrultuda stratejiler oluştururken öncelikle kurumsal değişim kültürünün bu yönlü yapılandırılmasına ihtiyaç vardır. Planlanmış bir değişim yönetimi modeli bu amaca destek olabilir.

Yirmi birinci yüzyılda iş dünyası gereklilikleri hızla değişmektedir. Nitekim Dünya Ekonomik Forum’un (WEF) İşlerin Geleceği 2023 Raporu’nda, 2027 yılına kadar işlerin yaklaşık %23 (5 yılda %25) oranında değişmesinin beklenildiği, 69 milyon yeni iş yaratıldığı ve 89 milyon işin ortadan kalkacağı raporlanmıştır. Aynı rapor yeşil geçiş, tedarik zincirlerinin yerelleştirilmesi, teknolojiye uyum ve dijital erişimin artmasının net iş büyümesine yol açacağını bildirmektedir. Bu kapsamda görülüyor ki mega trendler işletmeleri değişime ve yeni sürdürülebilir iş modellerine zorlamaktadır. Dolayısıyla uyum işletmelerin sürdürülebilirliği için kritiktir. Ancak işletmelerin temel sorunlarından biri genellikle bu gelişen ve değişen ortama eş zamanlı uyum ve gelişme gösterememesidir. Yönetim boyutu ne olursa olsun, değişim insan boyutludur ve plansız bir şekilde ilerleme ile başarı elde edilmesi neredeyse imkansızdır. İşletmeler, başarıyla değişime adapte olabilmek ve hedeflerine ulaşabilmek için değişimin yönetilmesine ihtiyaç duymaktadırlar. Çünkü değişimin yönetilmesi kolay süreçler değildir. Çalışanların alışkanlıkları, güvensizlik duygusu, belirsizlik ve kaygı gibi faktörler direncin ortaya çıkmasına neden olabilir. Değişim yönetimi, organizasyonda değişime karşı oluşan bu direncin yönetilmesi, çalışanları değişimin gerekçeleri ile ilgili bilgilendirmek ve desteklemek için stratejiler sunmaktadır. Özetle değişim yönetimi, işletmelerin değişime uyum sağlamasını, stratejik hedeflerini gerçekleştirmesini ve sürdürülebilir bir rekabet avantajı elde etmesini sağlayan sistematik bir yaklaşımdır.

Green Central Banking bir makalesinde, Grantham Enstitüsü misafir Profesörü Dr. McBain’ın ‘Net sıfır bir geleceğe yönelik olumlu vizyonlarda ‘ciddi kültürel eksiklik’ olduğunu bildiren görüşlerine yer vermiştir. Buradan net sıfır bir geleceğe yönelik olumlu vizyonların gerçekleşmesi için gerekli olan bir kültürel değerin, toplum / organizasyonlar tarafından yeterince benimsenmediği anlamını çıkarabiliriz. Başka bir deyişle sürdürülebilirlik veya çevresel bilinçlilik gibi değerlere yeterince öncelik verilmemesi veya kültürel olarak yerleşik olmaması dönüşümdeki zorluk olarak tanımlanabilir. Yine ünlü yönetim gurusu Peter Drucker ise ‘Kültür stratejiyi kahvaltı niyetine yer’ ifadesi ile, şirket kültürünün stratejiden daha önemli olduğunu vurgulamıştır. Başka bir deyişle, bir organizasyonun örgütsel kültürünün, onun başarısı üzerinde formüle ettiği strateji veya planlardan daha önemli bir etkiye sahip olduğu vurgulanmıştır. Yani bir strateji ne kadar iyi tasarlanmış veya düşünülmüş olursa olsun, şirketin kültürü onu desteklemiyor veya onunla uyumlu değilse, stratejinin başarılı olma ihtimalinin düşük olduğu anlamına gelir.

Öyle ise, günümüz işletmelerinin değişime açık, esnek, yenilikçi ve rekabetçi bir yapıya sahip olması yani kurumsal değişim kültürünü benimsemiş olması gerekir. İşletmeler çoklu değişim / polikrizi yönetecek dayanıklı organizasyonlar oluşturmak üzere kurum kültürlerini bu yönlü yeniden şekillendirmeleri gerekebilir. Dolayısıyla dönüşüm plan ve stratejilerinden önce işletme kültürünün iyi analiz edilmesi kritiktir. Ancak bir şirketin değerlerinin, davranışlarının ve tutumlarının bütününü oluşturan kurum kültürünün oluşması yıllar aldığı gibi, değişim için yeniden şekillendirmek zaman alır; liderlik ve rehberlik gerektirir. Özetle işletmeler, zorlukların üstesinden gelebilmek ve sürdürülebilirlik stratejilerini yerine getirmek için önce organizasyon kültürlerini bu yönlü yeniden inşa etmek üzere, daha sistematik, planlı organizasyonel yaklaşımları benimsemeleri gerekebilir.

Sürdürülebilir ekonomiye geçiş, firmalar için önemli bir dönüşüm sürecidir. Temiz üretim, çevre dostu ve akıllı tasarımlar, döngüsel ekonomi gibi unsurları içeren sürdürülebilir iş modellerine ihtiyaç vardır. Ve tabii dijital dönüşüm sürdürülebilir kalkınma için itici güç sayılmaktadır. Ayrıca günümüzde belli bir dijital olgunluğa sahip olmayan işletmelerin ayakta kalması oldukça güçtür. Ancak sürdürülebilirliği organizasyonlara dahil etmek, sürdürülebilirlik ilkelerini iş süreçlerine entegre etmek, sürdürülebilir operasyonları yönetmek ve içselleştirerek etkili olmasını sağlamak kolay değildir. Bu kapsamda KOBİ seviyesindeki kısıtlı imkan ve yetenekleri göz önünde bulundurduğumuzda zorluk seviyesi daha da artmaktadır. Yönetim ve strateji, üretim, operasyon, yönetişim gibi odaklanılacak çok fazla alan vardır ve karmaşıktır, risk ve fırsatlar içerir. Firma özelinde kapsamlı bir sürdürülebilirlik uygulama çerçevesi oluşturmak gerekir. Ayrıca sürdürülebilirliğin başarılı olabilmesi için tüm paydaşlar tarafından da benimsenmeli ve planlama yapılırken bütüncül bakış açısı ile tüm alanlarda paydaşlar kapsama dahil edilmelidir. Basitçe söylemek gerekirse, Yönetim Kurulu seviyesinde ele alınacak sürdürülebilirlik dönüşümünde; girdiler, operasyonlar ve çıktılar ESG boyutlarıyla ve tüm paydaşlar dahil edilerek ve stratejileri doğrultusunda değerlendirilerek değişim/dönüşüm süreçlere entegre edilmelidir.

Değişim yönetimi insanlık tarihi boyunca süregelen bir olgu olsa da dayandığı felsefeler 1940 yıllarına uzanır. 1950-1960’lı yıllarda özellikle endüstriyel büyüme, yeni ve teknolojik gelişmelerle başa çıkma, üretkenliği/verimliliği artırma ve daha iyi yöntemler belirleme gibi ihtiyaçlar nedeniyle önemi artmıştır. Organizasyonel süreçlere uygulanması ise 20.yüzyıl başlarında gerçekleşmiştir. Değişim yönetimi, değişimin organizasyon üzerindeki olası olumsuz etkilerini gidermek üzere, değişim yönetimi modelleri, süreçler ve planlardan oluşmaktadır. İş dünyası değişim amacına yönelik popüler değişim yönetimi modellerinden kendilerine uygun olanı seçebilirler. Bu sürece uygun kapsamlı bir risk yönetimi planı oluşturmak iyi bir başlangıç olabilir.

Yeşil dönüşümle ilgili araştırmalar sınırlı olsa da, değişim yönetimi sürdürülebilirliğe geçişte organizasyonlara ışık tutabilir. Çünkü değişim yönetimi insan odaklıdır ve çalışanların değişikliklerin nedenlerini anlamalarına, değişikliklerin nasıl yapılacağına dair bilgi sahibi olmalarına ve değişikliklerin sonuçlarını değerlendirmelerine yardımcı olacağından; işletmelere bireysel değişimde rehberlik edebilecek ve değişimin/dönüşümün etkili bir şekilde yönetilmesini ve bu sürecin başarıyla tamamlanmasını sağlayacak güçlü bir araç olabilir. Liderlik desteği, değişim stratejisi, çalışan katılımı, eğitim, ödüllendirme ve izleme gibi faktörler, firmaların sürdürülebilirlik hedeflerine ulaşmalarını destekleyici güçlü adımlardır. Firmalar sürdürülebilirlik hedefleriyle değişim yönetimi süreçlerini yakınlaştırarak, sürdürülebilir geleceğe yönelik bir yeşil geçiş planlaması yapabilirler. Örnek vermek gerekirse; bütüncül ve uzun vadeli perspektif (3 P(İnsan, gezegen karlılık)), Liderlik, vizyon ve değer yaratma, strateji ve hedef belirleme, önceliklendirme değerlendirmesi, paydaş / çalışan katılımı ve farkındalık, iş süreçlerinin gözden geçirilmesi ve dönüşümü, inovasyon, işbirliği ve sürekli iyileştirme, izleme – performans ölçüm – raporlama gibi adımlar oluşturulabilir.

Doğa pozitif bir gelecek yeşil dönüşümü zorunlu kılmaktadır. AB, sürdürülebilir kalkınma hedefleri için, büyük çoğunluktaki regülasyonları yürürlüğe koyarak yeşil geçişin kilidini kırmıştır. Dünya ve Türkiye için önemli bir ihracat pazarı olan AB’nin bu geçiş sürecine uyum sürdürülebilir kalkınma için geçerli bir nedendir.

Öte yandan ister yeşil, ister mavi, isterse adı dijital dönüşüm olsun fark etmeksizin günümüz koşullarında değişim/dönüşüme uyum kaçınılmaz bir olgudur, risk ve fırsatları içerir. Sürdürülebilir ekonomiye geçişte en önemli rekabet araçları yeşil hedefler, inovasyon ve yeniliklere adaptasyondur. Dolayısıyla organizasyonlarınızı değişim kültürü ile hizalamak; esnek, çevik, dayanıklı, işbirlikçi, sürekli gelişen bir kültürü benimsemek önemlidir. İnsan odaklı değişim/dönüşüm sürecinin etkili ve disiplinli bir şekilde yönetilme ihtiyacı vardır ve yeşil geçiş planlamasında değişim yönetimi itici bir güç olabilir. Değişim yönetimi süreci, yeşil dönüşümünüzün tüm adımlarını planlamak, uygulamak ve yönetmek için bir çerçeve sunar ve sürdürülebilirlik ilkeleri ve stratejilerinizle etkili bir geçiş rotası oluşturmada size rehberlik edebilir. Ancak değişim/dönüşüm kısa vadeli değildir, bu yüzden zaman planlaması fırsatlar için kritiktir.

“Yeşil teknolojiler, sadece dünyayı değiştirmekle kalmaz, aynı zamanda iş dünyasını da değiştirir.” Peter Senge

Çevre dostu teknolojiler, iş dünyasının sürdürülebilirlik hedeflerine ulaşma yolunda önemli bir rol oynamaktadır. Bu yeşil teknolojiler, işletmelerin çevresel etkilerini azaltırken, aynı zamanda maliyetleri düşürme, rekabet avantajı kazanma ve piyasa payını artırma fırsatları sunmaktadır.

Yeşil teknolojiler, çevre dostu ve sürdürülebilir çözümler sunan teknolojik yenilikleri ifade eder. Bu teknolojiler, enerji verimliliği, yenilenebilir enerji, atık yönetimi, su tasarrufu ve daha fazlası gibi birçok alanda kullanılır. Bu teknolojiler, işletmelerin faaliyetlerinin her yönünü etkileyebilir. Bu etkiler aşağıda belirtilmektedir.

Çevresel Etkilerin Azaltılması: Yeşil teknolojiler, işletmelerin karbon ayak izini azaltmalarına yardımcı olur. Daha verimli enerji kullanımı, yenilenebilir enerji kaynaklarının kullanılması ve atık azaltma önlemleri, çevresel etkileri minimize eder.

Maliyet Tasarrufu: Yeşil teknolojiler, enerji ve kaynak verimliliği sağlayarak işletmelerin işletme maliyetlerini düşürmelerine yardımcı olur. Daha düşük enerji faturaları ve atık yönetimi maliyetleri tasarruf sağlar.

Rekabet Avantajı: Yeşil teknolojiler, çevresel olarak duyarlı tüketicilere çekici gelir ve işletmelerin marka itibarını artırır. Bu, müşteri sadakatini artırabilir ve pazar payını artırmada avantaj sağlayabilir.

İşletmelerde Uygulamaları

Yenilenebilir Enerji: İşletmeler, güneş enerjisi panelleri, rüzgar türbinleri ve hidroelektrik santralleri gibi yenilenebilir enerji kaynaklarını kullanarak enerji ihtiyaçlarını karşılayabilirler.

Akıllı Bina Teknolojileri: Akıllı bina teknolojileri, enerji tüketimini izleyen ve optimize eden sistemlerle işletmelerin enerji verimliliğini artırır.

Atık Yönetimi ve Geri Dönüşüm: İşletmeler, atık yönetimi teknolojileri kullanarak atıkları azaltabilir, geri dönüşümü teşvik edebilir ve atık maliyetlerini düşürebilirler.

Yeşil teknolojilerin hızla geliştiği bir dönemdeyiz. Gelecekte daha fazla yenilik ve gelişme beklenmektedir, bu da işletmeler için yeni fırsatlar sunacaktır. Yeşil teknolojilere geçiş, başlangıç maliyetleri nedeniyle bazı işletmeler için zorlayıcı olabilir. Ancak uzun vadeli faydalar genellikle bu maliyetleri telafi eder.

Yeşil teknolojiler, işletmeler için çevresel ve ekonomik avantajlar sunan önemli bir faktördür. İşletmeler, yeşil teknolojileri benimseyerek hem çevresel sorumluluklarını yerine getirebilirler hem de uzun vadeli sürdürülebilirlik ve rekabet avantajı elde edebilirler.

Doç. Dr. Gözde MERT

Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

Eylül ayı ile birlikte satınalma birimlerimizde ayrı bir hareketlilik başladı. İzinler sona erdikçe ekipler toplantılara tam kadro dahil oluyor. Son çeyreğin gündemine hızla bir başlangıç yapıldığı günlerdeyiz. Üretim faaliyetleri devam ettikçe satınalma birimleri yoğun temposunu kesintisiz sürdürüyor. Mevcut operasyonlar, yeni alımlar, yenilemeler, maliyet azaltma çabaları ve tedarikçi performans göstergeleri çok yönlü ele alınıyor. Satınalma planları, birim ve personel hedefleri gözden geçiriliyor. Büyüyen firmalarımızda yeni kadrolarla birlikte eğitim ihtiyaçlarına uygun faaliyetlerin hız kazandığını gözlemlemekteyiz.

Eylül 2023 PMI verileri yayınlandı. Ağustos ayı rakamlarına bakıldığında İmalat – Küresel PMI Endeksi 49 olurken, Avrupa bölgesi 43.5 olarak gerçekleşti. Almanya 39.1, Fransa 46 seviyesinde. Bir önceki aya göre hafif bir iyileşme söylenebilir. Fakat hala dikkat edilmesi gereken seviyelerde olduğunu düşünüyorum.

31 Ağustos 2023 tarihli Drewry Dünya Konteyner Endeksi Bileşik rakamları % 1.6 düşüşle 1.739,59 dolara geriledi. 2023 Ocak – Ağustos döneminde 40 ft’luk konteyner başına ortalama bileşik endeks 1.771 dolar olarak gerçekleşti.

Benzer şekilde Baltık Konteyner Endeksi verilerine bakıldığında küresel endeks 1 Eylül 2023 tarihi itibariyle % 0.73 artarak 1.527 $ oldu. Çin/Uzakdoğu – Akdeniz güzergâh endeksi % 0.84 artarak 2.338 dolar seviyelerine geldi.

Aylık düzenli yayınladığımız Tedarik Zinciri Gündem klasörünü web sitemizden indirebilir ya da ücretsiz e-posta adresine gelmek istiyorsanız egitim@satinalmadergisi.com’a talebini iletebilirsiniz.

Eğitimleriniz İçin Doğru Teklif Alın.

Satınalma ve tedarik zincirinden müzakere ve pazarlık tekniklerine, satış yönetiminden sürdürülebilirliğe kadar eğitim hizmetleri sunuyoruz. Eğitim kataloğumuzu satinalmadergisi.com/egitim.pdf indirerek şirket ihtiyacınıza uygun eğitimleri alabilirsiniz.

Ekibinizi Geliştirin

E-Dergi Aboneliği ile Ekibinizin Yetkinliklerini Yükseltin

Ekibinizin mesleki gelişimi için bir adım atın. Departman olarak dergi arşivine (129 sayı), mesleki raporlarına ve bir yıl boyunca 12 sayıya erişim sağlayın. Dijital dergi aboneliği için https://satinalmadergisi.com/dijital-uyelik-paketleri/ sayfasını ziyaret edebilirsiniz.

Eylül sayımıza katlı veren tüm yazar ailemize teşekkür ediyorum.

Alternatif tedarikçi araştırması ve ihtiyaçlarınıza doğru teklif almak içinTALEP HAVUZU sayfamızı aktif olarak kullanabilirsiniz. Ücret ödemeden teklif toplamak için https://satinalmadergisi.com/teklif-topla/ tıklayınız.

1) Kamu İhale Genel Tebliği’nin “Kapasite raporu” başlıklı 73.1’inci maddesi uyarınca idarenin kendi mutfağında yemek üretiminin gerçekleştirileceği yemek hizmeti alımı ihalelerinde, idarece öngörülecek kapasite raporuna ilişkin günlük üretim miktarının, idarenin günlük yemek ihtiyacının yarısını (1/2) geçemeyeceğinin anlaşıldığı, 02.06.2023 tarihinde yayımlanan İhale İlanı’nın “Kapasite raporuna ait bilgiler” başlıklı 4.3.2’nci maddesinde ve İdari Şartname’nin 7.5.2’nci maddesinde ilgili düzenlemelere yer verildiği,

2) İhale İlanı ve İdari Şartname’de ihaleye katılım aşamasında istenilen hizmet yeterlik belgelerinin kapsamı incelendiğinde; TS 13027 – (Gıda Üretim ve Satış Yerlerinde Hijyen ve Sanitasyon İçin Genel Kurallar Standardına Uygunluk Belgesi) numaralı standardın, gıda imal yeri sosyal tesisleri, işletmenin çevresi, yakıt depoları ve sistemleri, aydınlatma ve ısıtma sistemi, depolama yerleri, üretimde kullanılan alet ve donanımlar, çalışanlar ile ilgili dezenfeksiyon ve sterilizasyon kurallarını kapsadığı, ihale konusu iş kapsamında yemek üretiminin idare mutfağında yapılacağı göz önünde bulundurulduğunda söz konusu standarda ilişkin hizmet yeterlik belgesi istenilmesinin mevzuata aykırı olduğu,

TS 6914 – (İş Yerleri – Gıda Maddeleri İmal Eden, Hazırlayan, Depolayan ve Satan Yerler İçin Genel Kurallar Standardına Uygunluk Belgesi) numaralı standardın toplu beslenme yerleri, lokantalar, mutfaklar, yemek fabrikaları, tabldotlar, kafeteryalar, pastahaneler, tatlıcılar, hamburgerciler, büfeler, köfteciler, bakkal, market, süpermarket, besin pazarları, gıda toptancıları, kuruyemişler ve kurukahveciler, kasaplar, et galerileri, mezbahalar, her nevi kesim yerleri, kombinalar için genel kuralları kapsadığı, ihale konusu iş kapsamında yemek üretiminin idare mutfağında yapılacağı göz önünde bulundurulduğunda söz konusu standarda ilişkin hizmet yeterlik belgesi istenilmesinin mevzuata aykırı olduğu,

TS 8985 (İş Yerleri – Yemek Fabrikaları ve Toplu Yemek Mutfakları İçin Kurallar Hizmet Yeterlilik Belgesi) numaralı standardın, yemek fabrikaları ve toplu yemek mutfaklarının yapısal özellik, işletmecilik, çalışanlar ve teknik donanım ile ilgili genel kurallarını kapsadığı, ihale konusu iş kapsamında yemek üretiminin idare mutfağında yapılacağı göz önünde bulundurulduğunda söz konusu standarda ilişkin hizmet yeterlik belgesi istenilmesinin mevzuata aykırı olduğu, bu nedenlerle ihalenin iptalinin gerektiği iddialarına yer verilmiştir.

19.07.2023 tarihli ve 2023/UH.II-1025 sayılı Kamu İhale Kurulu kararına göre;

Başvuru sahibinin 1’inci iddiasına ilişkin olarak Yapılan incelemede; Kamu İhale Genel Tebliği’nin 73’üncü maddesinde yer verilen açıklamalardan, idareler tarafından yeterlik kriteri olarak kapasite raporuyla ilgili düzenleme yapılabileceği, bu çerçevede, yüklenicinin mutfağında veya tesisinde yemek üretiminin gerçekleştirilmesinin öngörüldüğü yemek hizmeti alımı ihalelerinde kapasite raporuna ilişkin olarak idari şartnamede istenebilecek günlük üretim miktarının, idarenin günlük yemek ihtiyacını aşmayacak şekilde belirleneceği, idarenin kendi mutfağında yemek üretiminin gerçekleştirileceği yemek hizmeti alımı ihalelerinde ise idarece öngörülecek kapasite raporuna ilişkin günlük üretim miktarının idarenin günlük yemek ihtiyacının yarısını geçmeyeceği, ihale dokümanında, üretim miktarı belirtilmeden aday veya isteklilerce kapasite raporu sunulacağına yönelik bir düzenleme yapılmayacağı anlaşılmıştır.

Yukarıda aktarılan İdari ve Teknik Şartname’de ihale konusu işe ilişkin 15 aylık tahmini öğün miktarlarının; normal yemek (öğle ve akşam) için 150.000 öğün, diyet yemeği (öğle ve akşam) için 17.000 öğün, normal kahvaltı için 36.000 öğün, diyet kahvaltı için 9.000 öğün, ara öğün için 22.000 öğün, Rejim 1 için 900, Rejim 2 için 2.200 öğün olarak belirlendiği,

İdari Şartname’nin 7.5.2’nci maddesinde isteklilerin günlük yemek üretim miktarının en az 500 adet/gün ve kahvaltı üretim miktarının en az 100 adet/gün öğün kapasiteli kapasite raporunu bilgilerini beyan edilmesi/sunulmasının istenildiği, Teknik Şartname’nin 5’inci maddesinden ihale konusu iş kapsamında yemek üretiminin idarenin mutfağında yapılacağının anlaşıldığı, Kamu İhale Genel Tebliği’nin 73’üncü maddesi uyarınca kapasite raporu için idari şartnamede istenebilecek günlük üretim miktarının, idarenin günlük yemek ihtiyacını aşmaması gerektiği, idarenin kendi mutfağında yemek üretiminin gerçekleştirileceği yemek hizmeti alımı ihalelerinde ise idarece öngörülecek kapasite raporuna ilişkin günlük üretim miktarının idarenin günlük yemek ihtiyacının yarısını geçmeyeceği,

Bu kapsamda; işin süresi dikkate alındığında 2024 yılı için şubat ayının 29 gün olacağı dikkate alındığında toplamda 458 gün üzerinden hesaplama yapılması gerektiği, üretimin hastanenin mutfağında gerçekleştirilecek olması sebebiyle söz konusu öğün sayılarının yarısının dikkate alınması gerektiği anlaşılmıştır.

Yukarıda aktarılan tespitler, mevzuat hüküm ve açıklamaları bir arada değerlendirildiğinde, başvuru konusu ihalede idarece günlük yemek üretim miktarının en az 500 adet/gün ve kahvaltı üretim miktarının en az 100 adet/gün öğün kapasiteli kapasite raporunu bilgilerini beyan edilmesi/sunulmasının istenildiği, dokümanda yer alan öğün sayıları göz önüne alındığında; yaklaşık olarak normal kahvaltı/diyet kahvaltı öğün sayısının 99, söz konusu öğün sayısının yarısının 49,5 olduğu, kahvaltı için istenen üretim kapasitesinin idarenin günlük yemek ihtiyacının yarısının üzerinde olduğu, ayrıca tüm öğünler dikkate alındığında toplam öğün sayısının 237.100 olduğu, günlük olarak 517,6 öğün üretimin yapılacağının anlaşıldığı, söz konusu üretimin idarenin mutfağında gerçekleştirileceği dikkate alındığında istenmesi gereken toplam üretim kapasitesinin 258,8 öğünü geçmemesi gerektiği, ancak idarece istenilen kapasitenin Kamu İhale Genel Tebliği’nin 73.1’inci maddesinde yer alan açıklamalara uygun olmadığı ve rekabeti engellediği, dolayısıyla başvuru sahibinin iddiasının yerinde olduğu sonucuna varılmıştır.

Başvuru sahibinin 2’inci iddiasına ilişkin olarak Yapılan incelemede; İlgili mevzuat hüküm ve açıklamalarına göre, idarelerin ihale dokümanında kalite ve standarda ilişkin belgelerle ilgili düzenleme yapabilecekleri, kendi hizmet binalarında gerçekleştirilen hizmetler ile niteliği gereği hizmet yeterlik belgesi istenmesi uygun olmayan ihalelerde hizmet yeterlik belgelerinin istenemeyeceği, idarece “TS 13027 – Gıda üretim ve satış yerlerinde hijyen ve sanitasyon için genel kurallar standardına uygunluk belgesi”, “TS 13075 Gıda maddeleri taşıma hizmetleri için genel kurallar hizmet yeterlilik belgesi”, “TS 6914 İş yerleri, Gıda maddeleri imal eden, hazırlayan, depolayan ve satan yerler için genel kurallar standartına uygunluk belgesi” ve “TS 8985 İş yerleri, Yemek fabrikaları ve toplu yemek mutfakları için kurallar hizmet yeterlilik belgesi”nin yeterlik bilgileri tablosunda beyan edilmesinin istenildiği anlaşılmıştır. Ayrıca yukarıda da yer verildiği üzere hizmet konusunun idarenin tesisinde/binasında gerçekleştirileceği anlaşılmıştır.

Belge bazında değerlendirme yapıldığında;

– TS 13027 numaralı standardın, gıda imal yeri sosyal tesisleri, işletmenin çevresi, yakıt depoları ve sistemleri, aydınlatma ve ısıtma sistemi, depolama yerleri, üretimde kullanılan alet ve donanımlar, çalışanlar ile ilgili dezenfeksiyon ve sterilizasyon kurallarını kapsadığı, ihale konusu iş kapsamında yemek üretiminin idare mutfağında yapılacağı göz önünde bulundurulduğunda söz konusu standarda ilişkin hizmet yeterlik belgesi istenilmesinin mevzuata aykırı olduğu anlaşıldığından başvuru sahibinin iddiasının bu yönüyle yerinde olduğu,

– TS 6914 numaralı standardın gıda maddeleri imal eden, hazırlayan, depo eden ve satan yerler için genel kuralları kapsadığı, ihale konusu iş kapsamında yemek üretiminin idare mutfağında yapılacağı göz önünde bulundurulduğunda söz konusu standarda ilişkin hizmet yeterlik belgesi istenilmesinin mevzuata aykırı olduğu anlaşıldığından başvuru sahibinin iddiasının bu yönüyle yerinde olduğu,

– TS 8985 numaralı standardın, yemek fabrikaları ve toplu yemek mutfaklarının yapısal özellik, işletmecilik, çalışanlar ve teknik donanım ile ilgili genel kurallarını kapsadığı, ihale konusu iş kapsamında yemek üretiminin idare mutfağında yapılacağı göz önünde bulundurulduğunda söz konusu standarda ilişkin hizmet yeterlik belgesi istenilmesinin mevzuata aykırı olduğu anlaşıldığından, başvuru sahibinin iddiası yerinde olduğu sonucuna varılmıştır.

Sonuç olarak, yukarıda mevzuata aykırılıkları belirtilen işlemlerin düzeltici işlemle giderilemeyecek nitelikte işlemler olduğu tespit edildiğinden, ihalenin iptali gerekmektedir.

Lojistikte AI (Yapay Zeka) Dönemi Başlayınca Neler Olacak?

Yapay zekanın sektörlere entegrasyonunun sıkça konuşulduğu günümüzde, e-ticaret lojistiği ve depolaması gibi uçtan uca tüm süreçlerin AI ile buluşmasında bizi neler bekliyor?

Sektörler arası yapay zeka entegrasyonu hız kazanırken, ParkPalet Kurucu Ortağı ve CEO’su Alp Çiçekdağı, lojistik ve e-ticaret alanında yapay zeka kullanımının iş süreçlerine nasıl entegre edilebileceğini 5 adımda anlatıyor.

Ipsos’un 31 ülkede yürüttüğü Yapay Zekaya Global Bakış araştırmasına göre, insanların yüzde 57’si yapay zekanın önümüzdeki 5 yıl içinde iş yapış şekillerini radikal bir şekilde değiştireceğine inanıyor. Bu durum, sektörün farklı oyuncularına yapay zekayı nasıl entegre edecekleri konusunda ciddi bir düşünce sorumluluğu yüklüyor. Araştırma aynı zamanda yapay zekaya olan güvenin, özellikle gelişmekte olan ülkelerde, 40 yaş altı demografide ve yüksek gelirli ülkelerde daha yüksek olduğunu gösteriyor. Bu veriler ışığında, ParkPalet Kurucu Ortağı ve CEO’su Alp Çiçekdağı, yapay zekanın e-ticaret lojistiği ve depolama gibi fulfillment servislerinde şirketlere nasıl stratejik avantajlar sağlayabileceğini vurguluyor. Başarı için teknoloji entegrasyonunun kaçınılmaz olduğu bu dönemde, ParkPalet yapay zekanın sunduğu fırsatları değerlendirme konusunda öncü olmayı hedefliyor.

E-ticaret lojistik hizmetlerinde sıkça kullanılan “fulfillment”, müşterinin siparişinin alındığı andan teslim edildiği ana kadarki süreçte gerçekleşen tüm işlemleri kapsayan bir hizmet alanıdır. E-ticaret satıcısı için bu işlerle ilgilenmek büyük bir iş yükü olduğu için bu süreçler birtakım şirketler aracılığı ile gerçekleştirilir.

Gelecekte yapay zeka (AI), e-ticaret lojistiği ve depolama sektörüne önemli faydalar sağlayacak. Bu teknoloji, veri analizi ve otomasyon kapasitesi sayesinde, şirketlere hızlı ve doğru sipariş işleme, envanter yönetimi, operasyonel verimlilik ve maliyet tasarrufu gibi alanlarda rekabet avantajı sunacak. AI, envanter seviyelerini gerçek zamanlı olarak tahmin edebilir, sipariş işlemlerini otomatize edebilir ve hatta bakım ihtiyaçlarını proaktif bir şekilde belirleyebilir.

Fulfillment Merkezlerinde AI Kullanımının 5 Yolu

Yapay zekanın hayatımızın her alanına giderek daha fazla entegre olduğu bir dönemde, ParkPalet’in Kurucu Ortağı ve CEO’su Alp Çiçekdağı, bu teknolojinin lojistik ve depolama sektöründe nasıl bir etki yaratacağına dair değerli perspektifler sunuyor. Çiçekdağı, yapay zeka kullanımının e-ticaret lojistiği ve depolama, yani ‘fulfillment’ sektöründe getireceği beş kritik avantajı detaylandırıyor.

1. Dinamik Envanter Yönetimi

Yapay zeka (AI) teknolojisi, gerçek zamanlı envanter takibi ve analizi ile lojistik sektörünü dönüştürüyor. Bu sayede, depo maliyetleri düşürülürken, müşterilere daha hızlı ve etkin bir şekilde ürün teslim edilebiliyor.

2. Esnek Sipariş İşleme Stratejileri

E-ticaret sektörü büyüdükçe, hızlı ve esnek sipariş işleme çözümlerine olan ihtiyaç da artıyor. Yapay zeka, bu esnekliği sağlayacak hibrit sipariş işleme stratejilerini etkin bir şekilde uygulamamıza olanak tanır.

3. Operasyonel Verimliliğin Maksimuma Çıkarılması

Makine öğrenimi ve yapay zeka, sipariş işleme hızını artırırken, depo içindeki işlemleri de optimize edebilir. Bu, hem rekabet avantajı sağlar hem de müşteri memnuniyetini artırır.

4. Proaktif Bakım Yönetimi

Yapay zeka destekli kestirimci bakım yöntemleri, ekipman arızalarını öngörerek iş sürekliliğini ve müşteri memnuniyetini korumamıza yardımcı olabilir.

5. İşgücü ve Otomasyon Entegrasyonu

Teknoloji ve insan kaynakları arasındaki sinerji, iş süreçlerini hızlandırır ve işgücüne daha yaratıcı ve stratejik görevler için alan açar. Özellikle depo otomasyonunda yapay zeka, işgücünü stratejik görevlere yönlendirerek verimliliği artırabilir.

Sonuç olarak, Yapay Zeka ve diğer yeni nesil teknolojiler, depolama ve fulfillment sektöründe büyük potansiyel taşıyor. Bu sektörde faaliyet gösteren firmalar, bu teknolojilere açık bir şekilde yaklaşarak, operasyonlarını iyileştirme ve rekabet avantajı elde etme için ilerleyen dönemlerde bu fırsatları değerlendirmeye çalışacaktır.

İhracata konu eşyalar zaman zaman çeşitli sebeplerle geri gelmektedir. İhraç edildikten sonra geri gelen eşyaların ithalat işlemleri ise diğer ithalat işlemlerine göre farklılık göstermektedir. Geri gelen eşyaların gümrük kontrolü işlemleri diğer eşyaların kontrolü gibi olsa da gümrük vergileri açsısından farklılık göstermektedir. Geri gelen eşyaların gümrük beyanına ilişkin işlemler; Gümrük Kanunu’nun 168 ve Gümrük Yönetmeliği 446-453. Maddelerinde düzenlenmiştir. Yazımızın konusu; Türkiye Gümrük Bölgesinden ihraç edildikten sonra geri gelen eşyaların kültür fonu karşısındaki durumunun incelenmesidir.

Geri Gelen Eşyaların Kültür Fonu Karşısındaki Durumu

Serbest dolaşımda bulunan eşya, Türkiye Gümrük Bölgesinden ya da Türkiye’nin anlaşmalarla dahil olduğu gümrük birliği gümrük bölgelerinin diğer bir noktasından ihraç edildikten sonra üç yıl içinde yeniden serbest dolaşıma girmesi halinde ve beyan sahibinin talebi üzerine ithalat vergilerinden muaf tutulur.

Öncelikle; geri gelen eşyaların hangi durumlarda ithalat vergilerinden muaf olduğunun açıklanması gerekir. Serbest dolaşımda bulunan eşya, fiilen ihraç edildiği tarihten itibaren üç yıl içerisinde serbest dolaşıma giriş rejimine tabi tutulmalıdır. Eşyanın üç yıllık süreyi mücbir sebep belgesi ibrazı olmaksızın aşarak geri getirilmesi halinde, Gümrük Kanunu’nun 241. Maddesi uyarınca usulsüzlük cezası uygulanıp, gümrük vergileri tahsil edilerek serbest dolaşıma giriş rejimi hükmü uygulanır.

Yine ithalat vergilerinden muafiyet, geri gelen eşyaların ihracı sırasındaki ayniyeti değişmeden yeniden ithali halinde kullanılır. İhraç edildikten sonra geri gelen eşyanın gümrük vergilerinden muaf olarak serbest dolaşıma girebilmesi için ihracat nedeniyle yararlanılan hak ve menfaat varsa bunların iade edildiğini gösteren belgenin beyannameye eklenmesi gerekir. İhracat nedeniyle katma değer vergisi ve özel tüketim vergisi iadesinden veya istisnasından yararlanılan eşyanın katma değer vergisi ve özel tüketim vergisi tahsil edilir.

Gümrük idaresince; geri gelen eşyaların ihracat nedeniyle yararlanılan hak ve menfaatlerin olup olmadığının vergi dairesi ve ilgili kurumlar nezdinde araştırması yapılacaktır. Bununla birlikte; araştırmanın cevabı beklenilmeksizin bu vergilere tekabül eden tutarın teminata bağlanması suretiyle eşyalar teslim alınabilir. Daha sonrasında idare tarafından, mükellefin bağlı bulunduğu vergi dairesi ve ilgili kurumlar nezdinde yapılan araştırmanın neticesine göre teminatın iadesine ilişkin işlemler gerçekleştirilir.

İthalat vergileri; Gümrük Kanunu’nun tanımlarının yapıldığı üçüncü maddesinde, eşyanın ithalinde ödenecek gümrük vergisi ile diğer eş ekili vergiler ve mali yükleri ve tarım politikası veya tarım ürünlerinin işlenmesi sonucu elde edilen bazı ürünlere uygulanan özel düzenlemeler çerçevesinde ithalatta alınacak vergileri ve mali yükleri ifade eder.

Telif Hakları Genel Müdürlüğü ile Gümrükler Genel Müdürlüğü arasında yapılan yazışmalarda; 4458 sayılı Gümrük Kanunu’nun üçüncü maddesinde ithalat vergilerinin kapsamının belirlendiği ve 5846 sayılı Fikir ve Sanat Eserleri Kanunu’nun 44. Maddesi gereğince gerçekleştirilen kültür fonu kesintisinin ithalat vergileri kapsamına girmediği değerlendirilmiştir. Bu çerçevede; ithalat vergilerine ilişkin muafiyet hükümleri kültür fonuna uygulanmayacak olup, 4458 sayılı Gümrük Kanunu’nun 168. Maddesi çerçevesinde ithalat vergilerinden muaf tutulacak eşya bakımından kültür fonu kesintisinin uygulanması gerekir.

İlker ÇOLAKVERMİŞ

Mevzuat Direktörü

(Ticaret E. Müfettişi)

Kaynakça;

Gümrük Kanununun 168. Maddesi

Gümrük Yönetmeliği’nin 446-453. Maddeleri

Gümrükler Genel Müdürlüğü’nün 2022/4 sayılı Genelgesi

Telif Hakları Genel Müdürlüğü’nün İzmir Gümrük Müşavirleri Derneğine Yönelik 20.01.2021 tarihli Yazısı

Emeklinin Umutları

Emeklinin Umutları Bir yıl önce turşuluk kavanoz kapağının tanesi 150 kuruş iken bu sene de aynı. Kavanoz kapağına “Zam” gelmemiş koca bir yıl geçmesine rağmen.

Bir yıl önce turşuluk kavanoz kapağının tanesi 150 kuruş iken bu sene de aynı. Kavanoz kapağına “Zam” gelmemiş koca bir yıl geçmesine rağmen.

Otomotiv Sanayii Derneği (OSD) 2023 yılının ilk 8 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre toplam üretim yüzde 13 artarak 943 bin 609 adet olarak gerçekleşti. Geçen yılın ilk 8 aylık dönemine göre yüzde 21 artış sağlayan otomobil üretimi ise 599 bin 915 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 981 bin 897 adede yükseldi. Ticari araç grubunda, yılın ilk 8 ayında üretim yüzde 2, ağır ticari araç grubunda yüzde 27 artış yaşanırken hafif ticari araç grubunda geçen yıla paralel seyretti. 2022 yılının ilk 8 aylık dönemine göre ticari araç pazarı 60, ağır ticari araç pazarı yüzde 32, hafif ticari araç pazarı ise yüzde 66 artış sağladı.

Otomotiv Sanayii Derneği (OSD) 2023 yılının ilk 8 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre toplam üretim yüzde 13 artarak 943 bin 609 adet olarak gerçekleşti. Geçen yılın ilk 8 aylık dönemine göre yüzde 21 artış sağlayan otomobil üretimi ise 599 bin 915 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 981 bin 897 adede yükseldi. Ticari araç grubunda, yılın ilk 8 ayında üretim yüzde 2, ağır ticari araç grubunda yüzde 27 artış yaşanırken hafif ticari araç grubunda geçen yıla paralel seyretti. 2022 yılının ilk 8 aylık dönemine göre ticari araç pazarı 60, ağır ticari araç pazarı yüzde 32, hafif ticari araç pazarı ise yüzde 66 artış sağladı.

Satış hayatımızın her alanındadır. Gelişen ve değişen Dünya’da klasik satış teknikleriyle satış faaliyetlerimize yön vermek bizi rakiplerimizden gerilerde bırakacaktır. İleri düzey satış teknikleri ise rekabet ortamından farklılaşmamızı ve satışlarımızı daha farklı boyutlara taşımamızı sağlayacaktır. Birçok ileri düzey satış tekniği bulunmakla birlikte, bunlardan biri de SPIN ve NAIDAS teknikleridir. Yazımızda bu teknikler üzerinde durarak, örneklerle bu tekniklerin nasıl kullanılabileceğine değineceğiz.

Satış hayatımızın her alanındadır. Gelişen ve değişen Dünya’da klasik satış teknikleriyle satış faaliyetlerimize yön vermek bizi rakiplerimizden gerilerde bırakacaktır. İleri düzey satış teknikleri ise rekabet ortamından farklılaşmamızı ve satışlarımızı daha farklı boyutlara taşımamızı sağlayacaktır. Birçok ileri düzey satış tekniği bulunmakla birlikte, bunlardan biri de SPIN ve NAIDAS teknikleridir. Yazımızda bu teknikler üzerinde durarak, örneklerle bu tekniklerin nasıl kullanılabileceğine değineceğiz.

Ekonomiler pandemi ile birlikte yeni bir dünyaya uyandı. Krizler evrilerek ve eklenerek çoğalıyor. Pandeminin yarattığı sosyo-ekonomik krizin etkileri hala tartışılırken, evrilen jeopolitik krizler, ticaret savaşları, enerji ve gıda krizleri, tedarik zincirlerinde bozulmalar, kaynak sıkıntıları, aşırı hava olayları gibi tehditler, olağanüstü olmaktan çıktı. Küresel ekonomi sorgulanmaya başlandı, kapsayıcı ve sürdürülebilir ekonomiye geçiş seçenek olmaktan çıktı. Dünya ekonomik ve ekonomik olmayan krizlerle aynı anda baş etmek zorunda kalmıştır. Sürdürülebilir kalkınma için ekonomik faaliyetler, çevresel ve sosyal boyutlarıyla ele alınmalıdır. Bu doğrultuda stratejiler oluştururken öncelikle kurumsal değişim kültürünün bu yönlü yapılandırılmasına ihtiyaç vardır. Planlanmış bir değişim yönetimi modeli bu amaca destek olabilir.

Ekonomiler pandemi ile birlikte yeni bir dünyaya uyandı. Krizler evrilerek ve eklenerek çoğalıyor. Pandeminin yarattığı sosyo-ekonomik krizin etkileri hala tartışılırken, evrilen jeopolitik krizler, ticaret savaşları, enerji ve gıda krizleri, tedarik zincirlerinde bozulmalar, kaynak sıkıntıları, aşırı hava olayları gibi tehditler, olağanüstü olmaktan çıktı. Küresel ekonomi sorgulanmaya başlandı, kapsayıcı ve sürdürülebilir ekonomiye geçiş seçenek olmaktan çıktı. Dünya ekonomik ve ekonomik olmayan krizlerle aynı anda baş etmek zorunda kalmıştır. Sürdürülebilir kalkınma için ekonomik faaliyetler, çevresel ve sosyal boyutlarıyla ele alınmalıdır. Bu doğrultuda stratejiler oluştururken öncelikle kurumsal değişim kültürünün bu yönlü yapılandırılmasına ihtiyaç vardır. Planlanmış bir değişim yönetimi modeli bu amaca destek olabilir.

“Yeşil teknolojiler, sadece dünyayı değiştirmekle kalmaz, aynı zamanda iş dünyasını da değiştirir.” Peter Senge

“Yeşil teknolojiler, sadece dünyayı değiştirmekle kalmaz, aynı zamanda iş dünyasını da değiştirir.” Peter Senge

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle,

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle,

Konu

Konu