Türk Eximbank Kaynaklı Krediler

Türk Eximbank Kaynaklı Krediler

Türk Eximbank Sevk Öncesi İhracat Kredileri – SÖİK

Bankalar Aracılığı İle Kullandırılan Krediler

Uygulama Esasları ve Kurallar

SÖİK Adına Konuştuklarımızın Özeti

Ülkemizin gerçek gururu Türk Eximbank’ın Türk menşeili malların yurt dışına ihracatı ile ilgili satış yapan ihracatçılara sunduğu çeşitli destekler ve uygun fiyatlı, uzun vadeli ihracat kredilerinden bahsettik.

Ülkemizdeki ihracatçıları destekleyen tek resmi finansman kuruluşu olan Türk Eximbank’tır. Türk menşeili malların yurt dışına ihracatı karşılığında, kaynağı Türk Eximbank’a ait olmak üzere, bankalar aracılığı ile kullandırılan bir kredidir: SÖİK – Sevk Öncesi İhracat Kredisi. Bu krediyi kimlerin ve hangi koşullarda kullanabileceğinden bahsettik. İhracatçılar bu krediyi almak için çalıştıkları aracı bankalara müracaat edeceklerdir. Aracı bankalar ihracatçılarımızın kredi taleplerini Türk Eximbank’a iletecek olan aracı kurumlardır. Ancak kredinin kaynağı; Türk Eximbank’tır.

Geçtiğimiz 6 hafta boyunca Türk Eximbank kaynaklı kullandırılan SÖİK – Sevk Öncesi İhracat Kredilerinin kullanım esaslarına değindim. Tabii bilgimizin kaynağı Türk Eximbank olduğunu tekrar söylemekte yarar var.

Türk Eximbank Kaynaklı SÖİK İçin Söyleyeceklerimize Devam Ediyoruz

Kredinin geri ödemesi ve ihracat taahhüt hesaplarının kapatılması konularına değineceğim.

Kredi Kullanan İhracatçının Krediyi Geri Ödemesi

120 ve 180 gün vadeli kredilerde faiz/kar payı ve anapara tutarları tek seferde vade sonunda ödenecektir.

Diğer vade seçeneklerinde ise faiz/kar payı ve anapara ödemeleri kredi itfa tablosunda belirlenen tarihlerde gerçekleştirilecektir.

Aşağıda sayılı kredilerde tahakkuk edecek Banka ve Sigorta Muameleleri Vergisi (BSMV) tutarları da geri ödemeler sırasında tahsil edilir;

- SÖİK KKTC TL, • SÖİK SB Döviz/SÖİK SB TL,

- VRHİB olmaksızın döviz kazandırıcı hizmetlerin finansmanına yönelik kullandırılan krediler,

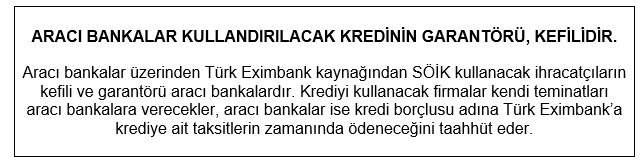

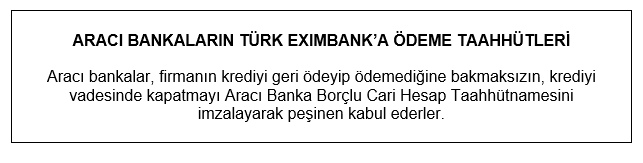

- 2 yıldan uzun vadeli krediler. Aracı bankalar, kredi kullanıcısı firmadan tahsil edecekleri kredi tutarlarını, vadesinde Türk Eximbank’a geri öderler.

Döviz kredilerinde; aracı bankalar tarafından yapılan ödemenin vadesinde / valör tarihinde gerçekleşmemesi halinde Türk Eximbank’a ödenmeyen tutar için valör düzeltmesinin (back value) yapılması esastır.

Kredi, vadeden önce kısmen veya tamamen geri ödenebilir.

Kredinin erken geri ödenmesi halinde, ihracat/satış, döviz kazandırıcı hizmet taahhütlerinin kapatılmasında ilgili mevzuat ve işbu uygulama esaslarında belirtilen süreler esas alınır.

Kredinin erken geri ödenmesi durumunda, kredi faizinin/kar payının hesaplanmasında:

- TL Krediler için; kredi talep formunda belirtilen vade için kullandırım tarihinde geçerli faiz oranı/kar payı,

SÖİK Döviz Kredisi Ve SÖİK Sb Döviz Kredisi İçin;

- 120 gün ve 180 gün vadeli kredilerde kullandırım tarihindeki faiz oranı,

- 180 günden daha uzun vadeli kredilerde ise erken ödemenin 1. dönem içerisinde yapılması halinde kullandırım tarihindeki faiz oranı,

- Sonraki dönemlerde yapılması halinde ise ilgili dönem için belirlenen faiz oranı,

SÖİK Katılım Döviz Kredisi İçin;

- kullandırım tarihinde belirlenen kar payı dikkate alınır.

Geri Ödeme

Kredinin geri ödemesi, aracı banka tarafından TL kredilerde 1 (bir) iş günü önce, döviz kredilerinde 2 (iki) iş günü önce, en geç saat 14.00’e kadar Türk Eximbank’a geri ödeme ihbarında bulunularak yapılır. Yasal olarak belirtilen yarım iş günlerinde (KKTC firmalarına kullandırılan kredilerde KKTC ve/veya Türkiye’de yasal olarak belirtilen yarım iş günlerinde) geri ödeme bildirimi yapılmaz.

Kredinin geri ödemesi, aracı banka tarafından TL kredilerde 1 (bir) iş günü önce, döviz kredilerinde 2 (iki) iş günü önce, en geç saat 14.00’e kadar Türk Eximbank’a geri ödeme ihbarında bulunularak yapılır. Yasal olarak belirtilen yarım iş günlerinde (KKTC firmalarına kullandırılan kredilerde KKTC ve/veya Türkiye’de yasal olarak belirtilen yarım iş günlerinde) geri ödeme bildirimi yapılmaz.

Geri ödeme bildiriminin bu tarihlere rastlaması durumunda, bildirim formu muhatap şubeler tarafından kredi vadesinden TL kredilerde 2 (iki) iş günü önce, döviz kredilerinde 3 (üç) iş günü önce Türk Eximbank’a iletilir. Türk Eximbank, anapara taksiti, faiz/kar payı ve varsa ilgili vergi ve fonlardan oluşan toplam tutar ile valör tarihini aracı bankaya bildirir.

TL kredilerde; Aracı bankalar, Türk Eximbank tarafından hesaplanarak kendilerine bildirilen anapara, faiz/kar payı ve varsa diğer vergi ve masraflardan oluşan toplam tutarı Türk Eximbank’ın EFT sistemindeki 0016 no.lu TIC hesabına öder.

Döviz Kredilerinde; Aracı banka, Türk Eximbank tarafından hesaplanarak kendilerine bildirilen anapara ve faiz/kar payı ve varsa diğer vergi ve masraflardan oluşan toplam tutarı, kredi döviz cinsinden, valör tarihinde Türk Eximbank’ın muhabir bankası nezdindeki hesabına öder.

Firma krediyi aracı bankaya Döviz veya TL olarak geri ödeyebilir.

Kredinin, firma tarafından aracı bankaya TL olarak geri ödenmesi durumunda; ödenecek TL tutarın belirlenmesinde kullanılacak kur, işlem günü saat 11.00’de Türk Eximbank tarafından belirlenen ABD Doları, Euro, İngiliz Sterlini ve Japon Yeni satış kurlarıdır.

Ayrıca; aracı bankaların, bankacılık işlemleri ve/veya mevduat/katılım fonu kabul etme yetkilerinin kaldırılması, faaliyet izninin iptali, sınırlandırılması veya kaldırılması halinde (ilgili kararın Resmi Gazete’de yayımlandığı tarihte) ve/veya Türk Eximbank’a olan taahhütlerini yerine getirmemesi halinde, söz konusu bankalar nezdinde kredi bakiyesi bulunan firmalar, kredilerini en geç vadelerinde tahakkuk edecek faizleri/kar payları ile birlikte, TL kredilerde Türk Eximbank’ın EFT sistemindeki TIC hesabına, döviz kredilerde ise Türk Eximbank tarafından belirlenecek muhabir hesaplara öderler.

İhracat, Hizmet ve Satış Taahhüdünün Kapatılması

İhracat taahhütleri aracı bankalar tarafından Türk Eximbank’ın belirlediği esaslar ve yöntemler çerçevesinde kapatılır.

a) Mal İhracatına İlişkin Kullandırılan Kredilerin İhracat Taahhüdünün Kapatılmasında Uygulanacak Esaslar;

Kredi taahhütleri, İhracat 2017/4 sayılı Tebliğ veya işbu mevzuatı mülga edecek sair mevzuat, TCMB genelgeleri ve talimatları ile işbu kredi uygulama esasları hükümleri çerçevesinde kapatılır ve kredi taahhüdüne saydırılan belgeler üzerine

İhracat gümrük beyannamesi elektronik ortamda tanzim edildiğinden dolayı GB’nin tarih / no / gümrük kapısı bilgilerini bildirmek gerekmektedir.

İhracat Taahhütleri Kapanmayan Krediler

İhracat taahhüdü kapanmayan kredilere müeyyideler uygulanır. KKDF ve vergi istisnaları cezalı bir şekilde tahsil edilir ve vergi dairesine yatırılır. Ayrıca kapanmayan ihracat taahhütleri ile ilgili olarak Türk Eximbank’a da ödenecek cezalar söz konusu olacaktır. Her türlü belge ve bilgiyi talep ederek işlemleri denetlemekle yetkili olan Türk Eximbank bu denetimini aracı bankanın ilgili şubelerinde de yapabilir.

İhracat taahhüdü kapanmayan kredilere müeyyideler uygulanır. KKDF ve vergi istisnaları cezalı bir şekilde tahsil edilir ve vergi dairesine yatırılır. Ayrıca kapanmayan ihracat taahhütleri ile ilgili olarak Türk Eximbank’a da ödenecek cezalar söz konusu olacaktır. Her türlü belge ve bilgiyi talep ederek işlemleri denetlemekle yetkili olan Türk Eximbank bu denetimini aracı bankanın ilgili şubelerinde de yapabilir.

Aracı bankaların; bankacılık işlemleri yapma yetkilerinin kaldırılması halinde (ilgili Kararının Resmi Gazete’de yayınlandığı tarihte) ve/veya Türk Eximbank’a olan taahhütlerini yerine getirmedikleri takdirde, kullanılan bir krediye ait Türk Eximbank nezdindeki ihracat/satış taahhüdünün kapatılması için, ilgili taahhüt kapatma belgelerinin orijinal nüshaları ve birer fotokopileri, bilgilerini, ihracat taahhütlerinin yerine getirildiğinin tevsiki için en geç İhracat 2017/4 sayılı Tebliğde belirtilen süreyi takip eden 3 ay içerisinde ihracatçı firma tarafından Türk Eximbank’a bizzat gönderilir. Bu durumda taahhüt kapatma işlemleri bizzat Türk Eximbank tarafından sonuçlandırılır.

SÖİK SB Döviz / SÖİK SB TL Kapsamında Satış / Hizmet Taahhüdünün Kapatılmasında Uygulanacak Esaslar:

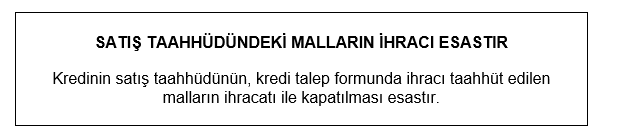

Serbest Bölgelerde mukim firmaların kullanacakları kredilere ait kredi anapara, faiz ve aracı banka komisyonu toplamı tutarında FOB satış taahhüdünün Türk Eximbank tarafından belirlenen süreler içinde fiilen gerçekleştirilmesi zorunlu olup;

- Serbest Bölge’de üretilip, yabancı ülkeye üretici firmaca (imalatçı ihracatçı) satılan mallar kapsamında; eşyanın serbest bölgeden yurtdışına çıkışına ilişkin Serbest Bölge ve Gümrük Müdürlükleri onayı bulunan “Serbest Bölge İşlem Formu’nun (elektronik ortamda) (Çıkış) kullanıcı nüshası, alıcı adına düzenlenen fatura ve söz konusu yurtdışı sevkiyata ilişkin Gümrük Beyannamesi (Transit),

- Serbest Bölge’de üretilip, yabancı ülkeye alım-satım yapan firmaca (serbest bölgede mukim aracı ihracatçı) satılan mallar kapsamında; eşyanın bölge içi satışına ilişkin Serbest Bölge Müdürlüğü onayı bulunan Serbest Bölge İşlem Formu’nun (Bölge içi satış) kullanıcı nüshası ile eki fatura (imalatçı faturası), eşyanın serbest bölgeden yurtdışına çıkışına ilişkin Serbest Bölge ve Gümrük Müdürlükleri onayı bulunan Serbest Bölge İşlem Formu’nun (Çıkış) kullanıcı nüshası, alıcı adına düzenlenen fatura ile söz konusu yurtdışı sevkiyata ilişkin Gümrük Beyannamesi (Transit),

- Alım-satım yapan firmaca (serbest bölgede mukim aracı ihracatçı) Türkiye’den satın alınarak yabancı ülkeye satılan mallar kapsamında; eşyanın serbest bölgeye girişine ilişkin Serbest Bölge ve Gümrük Müdürlükleri onayı bulunan Serbest Bölge İşlem Formu’nun (Giriş) kullanıcı nüshası ile eki fatura, eşyanın serbest bölgeden yurtdışına çıkışına ilişkin Serbest Bölge ve Gümrük Müdürlükleri onayı bulunan Serbest Bölge İşlem Formu’nun (Çıkış) kullanıcı nüshası ile alıcı adına düzenlenen fatura, söz konusu yurtdışı sevkiyata ilişkin Gümrük Beyannamesi (Transit)

- Serbest Bölge’den üçüncü ülkeye yapılan hizmet satışı kapsamında, serbest bölgelerden üçüncü ülkelere sunulan hizmete ilişkin Serbest Bölge ve Gümrük Müdürlükleri onaylı “Serbest Bölge İşlem Formu”nun (Çıkış) kullanıcı nüshası ve alıcı adına düzenlenen fatura

Ayrıca, Serbest Bölge rıhtımında doğrudan yurt dışına yapılacak sevkiyatlarda Gümrük Beyannamesi (Transit) aranmayacaktır.

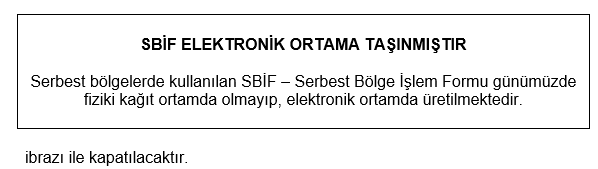

Malın başka ülkeye sevkiyatı SBİF üzerine Serbest Bölge Gümrük Muhafaza Müdürlüğünün kaşesi ile son bulur. Fiili ihraç tarihi olarak; SBİF’nin 14. hanesindeki tarih esas alınır.

Bu tarih, kredi kullandırım tarihinden önceki ve Türk Eximbank tarafından belirlenen sürelerin bitiminden sonraki bir tarih olamaz.

Kredinin satış taahhüdü ile ilişkilendirilmiş ve kapanışı gerçekleşmiş SBİF’nin kullanıcı nüshası üzerine; kullandırılan döviz cinsi üzerinden, döviz kredilerinde kredinin anapara, faiz, masraf ve aracı banka komisyonu toplamı, TL kredilerde ise kredinin FOB satış taahhüt tutarı kadar şerh düşülür. TL kredilerde FOB satış taahhüt tutarı, kredi anapara tutarının kredi kullandırım tarihindeki TCMB döviz alış kuru üzerinden ABD Dolarına çevrilmesi suretiyle belirlenir.

Kredi talebi sırasında taahhüt edilenden/kullandırılandan farklı bir döviz cinsi üzerinden gerçekleştirilen satışların, taahhüt hesaplarıyla ilişkilendirilmesinde, SBİF’in düzenlendiği tarihteki T.C. Merkez Bankası çapraz kurları uygulanır.

Satış taahhüdü kapanmayan kredilere müeyyideler uygulanır. Her türlü belge ve bilgiyi talep ederek işlemleri denetlemekle yetkili olan Türk Eximbank bu denetimini ilgili şubelerde de yapabilir.

KAYNAK: https://www.eximbank.gov.tr/

SÖİK Adına Yazdıklarımız

Özet olarak SÖİK’i bu şekilde toparladık. Tüm bilgilerin Türk Eximbank sitesinde var olduğunu bir kez daha söylemek istiyorum.

Reşat BAĞCIOĞLU

ICC Uluslararası Ticaret Odaları

Türkiye Milli Komitesi

Türkiye Bankacılık Komite Başkanlığı Üyesi

Yeni dijital teknolojiler, dijital teknolojilerin etkilerini çoğaltmak için bir araya gelmelerini sağlayan dijitalleşme ve bağlanabilirlikten yararlanan bir grup yeni teknolojiyi ifade etmektedir. Bu yeni dijital teknolojiler; Büyük Veri Analitiği, Nesnelerin İnterneti, 3D Baskı, Dijital İkizler, Siber Güvenlik, Sanal Gerçeklik, Artırılmış Gerçeklik, Bulut Bilişim, Blok Zinciri, Yapay Zekâ ve Robotik Teknolojilerin öncülüğünde çok yüksek entegrasyonu ve bağlantılı bir ortamı temsil etmektedir. Bu teknolojilerin getirdiği akıllı ve birbirine bağlı iş yapma anlayışı, yeni iş modellerinde, yeni ürünlerde/hizmetlerde ve gitgide birbirine yakınlaşarak etkileşen iş süreçlerinde benzeri görülmemiş bir inovasyon fırsatı yaratarak yeni bir inovasyon türü olarak “Dijital İnovasyon” un gelişimini hızlandırmıştır.

Yeni dijital teknolojiler, dijital teknolojilerin etkilerini çoğaltmak için bir araya gelmelerini sağlayan dijitalleşme ve bağlanabilirlikten yararlanan bir grup yeni teknolojiyi ifade etmektedir. Bu yeni dijital teknolojiler; Büyük Veri Analitiği, Nesnelerin İnterneti, 3D Baskı, Dijital İkizler, Siber Güvenlik, Sanal Gerçeklik, Artırılmış Gerçeklik, Bulut Bilişim, Blok Zinciri, Yapay Zekâ ve Robotik Teknolojilerin öncülüğünde çok yüksek entegrasyonu ve bağlantılı bir ortamı temsil etmektedir. Bu teknolojilerin getirdiği akıllı ve birbirine bağlı iş yapma anlayışı, yeni iş modellerinde, yeni ürünlerde/hizmetlerde ve gitgide birbirine yakınlaşarak etkileşen iş süreçlerinde benzeri görülmemiş bir inovasyon fırsatı yaratarak yeni bir inovasyon türü olarak “Dijital İnovasyon” un gelişimini hızlandırmıştır.

Beynin duygulardan, hafızadan ve karar vermekten sorumlu limbik sistemiyle doğrudan bağlantılı olan koku duyusu, tüketici ve marka arasında olumlu duygular inşa edilmesine yardımcı olmasının yanında marka denkliğinin de bir parçası olarak görülür. Buna ek olarak yaklaşık 10 bin farklı kokuyu ayırt edebilen insan beyni için koku; görme, tatma, dokunma ve duyma ile karşılaştırıldığında daha fazla bilinç altını hedefler ve tüketicinin beyni tarafından hiç farkında olunmasa dahi işlenir. Bu konu üzerine Dr. Laird tarafından 1900’lerin başında yapılan bir araştırmada, kadın çorapları algılanamayacak derecede düşük çiçek kokularına sahip olduğunda dahi, kadınlar tarafından kokusuz olan çoraplara göre daha kaliteli olarak değerlendirildiği ve tam 6 kat daha fazla tercih edildiğini bulgulanmıştır. Daha da ilginç olarak, Radboud Üniversitesinden Dr. Holland önderliğinde gerçekleştirilen farklı bir çalışma ise insanların limon kokusunu temizlikle eşleştirmelerinden dolayı yemek yedikten sonra limon kokusu duyduklarında, yemek artıklarını daha fazla temizlemeye istekli oldukları göstermiştir.

Beynin duygulardan, hafızadan ve karar vermekten sorumlu limbik sistemiyle doğrudan bağlantılı olan koku duyusu, tüketici ve marka arasında olumlu duygular inşa edilmesine yardımcı olmasının yanında marka denkliğinin de bir parçası olarak görülür. Buna ek olarak yaklaşık 10 bin farklı kokuyu ayırt edebilen insan beyni için koku; görme, tatma, dokunma ve duyma ile karşılaştırıldığında daha fazla bilinç altını hedefler ve tüketicinin beyni tarafından hiç farkında olunmasa dahi işlenir. Bu konu üzerine Dr. Laird tarafından 1900’lerin başında yapılan bir araştırmada, kadın çorapları algılanamayacak derecede düşük çiçek kokularına sahip olduğunda dahi, kadınlar tarafından kokusuz olan çoraplara göre daha kaliteli olarak değerlendirildiği ve tam 6 kat daha fazla tercih edildiğini bulgulanmıştır. Daha da ilginç olarak, Radboud Üniversitesinden Dr. Holland önderliğinde gerçekleştirilen farklı bir çalışma ise insanların limon kokusunu temizlikle eşleştirmelerinden dolayı yemek yedikten sonra limon kokusu duyduklarında, yemek artıklarını daha fazla temizlemeye istekli oldukları göstermiştir.

“Geleceğin başarılı yöneticileri, esneklik ve adaptasyon yetenekleriyle öne çıkar. İş modellerini ve çalışma ortamlarını değişime ayak uyduracak şekilde şekillendirirler.” Elon Musk

“Geleceğin başarılı yöneticileri, esneklik ve adaptasyon yetenekleriyle öne çıkar. İş modellerini ve çalışma ortamlarını değişime ayak uyduracak şekilde şekillendirirler.” Elon Musk

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, ihale üzerinde bırakılan istekli tarafından sunulan iş deneyim belgesinin mevzuata aykırı olduğu, sunulan iş deneyim belgesinin tüzel kişi ortağa ait olmasına rağmen geriye doğru en az bir yıl süre ile hakim ortak olma vasfını taşımadığı, yönetim ve temsile yetkili olunduğuna ilişkin Ticaret Sicil Gazetesi’nde ilan bulunmadığı ve ortaklık tespit belgesinin mevzuata uygun düzenlenmediği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, ihale üzerinde bırakılan istekli tarafından sunulan iş deneyim belgesinin mevzuata aykırı olduğu, sunulan iş deneyim belgesinin tüzel kişi ortağa ait olmasına rağmen geriye doğru en az bir yıl süre ile hakim ortak olma vasfını taşımadığı, yönetim ve temsile yetkili olunduğuna ilişkin Ticaret Sicil Gazetesi’nde ilan bulunmadığı ve ortaklık tespit belgesinin mevzuata uygun düzenlenmediği iddialarına yer verilmiştir.")