Satınalma Dergisi için yazdığım son iki yazımda beklentilerin davranışlar üzerindeki etkisini ele almıştım. Bunlardan ilki “kendini gerçekleştiren kehanet”, ikincisi de “pygmalion etkisi” üzerineydi. Pygmalion etkisinden söz edilen yazıda da belirttiğim gibi kendi gerçekleştiren kehanet yaklaşımı birçok farklı yönden ele alınmaktadır. Bu açıdan özellikle eğitim ve yönetim bilimleri açısından dikkat çekici bir başlık olduğu söylenebilir (1, 2). Bu yazının konusunu da genellikle pygmalion etkisinin tam tersi olarak kabul edilen “Golem Etkisi” oluşturmaktadır.

Satınalma Dergisi için yazdığım son iki yazımda beklentilerin davranışlar üzerindeki etkisini ele almıştım. Bunlardan ilki “kendini gerçekleştiren kehanet”, ikincisi de “pygmalion etkisi” üzerineydi. Pygmalion etkisinden söz edilen yazıda da belirttiğim gibi kendi gerçekleştiren kehanet yaklaşımı birçok farklı yönden ele alınmaktadır. Bu açıdan özellikle eğitim ve yönetim bilimleri açısından dikkat çekici bir başlık olduğu söylenebilir (1, 2). Bu yazının konusunu da genellikle pygmalion etkisinin tam tersi olarak kabul edilen “Golem Etkisi” oluşturmaktadır.

Konu ile ilgili literatürde “pygmalion etkisi” başarı beklentisi ile ilişkilendirilirken, yine mitolojiden türetilen bir kavram olan “golem etkisi” ise tam tersi bir biçimde başarısızlık beklentisinin bir sonucu olarak görülmektedir. Golem kendisine gereken özen gösterilmediği için kontrolden çıkarak asıl görevi olan koruyuculuk görevini yerine getirmek yerine zarar vermeye başlayan kilden bir heykelin ismidir (3).

Golem Etkisi Babad, Inbar ve Rosenthal tarafından okullarda yürütülen çalışmalar sonucunda kavramlaştırılmıştır. Bu çalışmalara göre, öğretmenler olumlu ve olumsuz ön kabulleri sonucunda yalnızca öğrencilerine farklı davranmakla kalmamakta, not verirken ve öğrencilerin performanslarını değerlendirirken de bu ön kabuller çerçevesinde hareket etmektedir. Olumsuz ön kabul, diğer bir deyişle başarısızlık beklentisi ile yaklaşılan öğrenciler doğal olarak başarısız olmaktadır. Tıpkı “pygmalion etkisi” gibi “Golem Etkisi” de her ne kadar eğitim psikolojisi alanında ortaya çıkmış olsa da ast-üst ilişkisinin söz konusu olduğu bütün alanlar için söz konusu olabilmektedir. Dolayısıyla bu etki çalışma yaşamı açısından da ele alınıp yorumlanmaktadır (4).

Çalışma yaşamında “Golem Etkisi” basitçe “ne bekliyorsan onu bulursun” anlayışı çerçevesinde yorumlanmaktadır. Diğer bir deyişle, astın ya da çalışanın yetersiz olduğunu düşünen bir yönetici ya da işveren, bu beklentisine uygun davranış ve değerlendirme yaptığından sonuçta yetersiz bir ast ya da çalışan ile karşılaşmış olmaktadır (5).

Yetersizlik ön kabulü ve buna bağlı olarak başarısızlık beklentisi örneğin rutin, stratejik önemi olmayan, belirli tamamlanma tarihleri olan işler gibi düşük nitelikli işlerin sürekli belirli çalışanlara verilmesine ve yine bu çalışanların sürekli olarak denetlenmesine yol açmakta, sonuçta bu durum bir kısır döngüye neden olup çalışanın hem kendine hem de çalıştığı diğer kişilere olan güvenini ve inancını yitirmesine ve giderek daha düşük performans göstermesine ve nihayetinde işten ayrılmasına neden olabilmektedir. Böylelikle bazı durumlarda yüksek potansiyeli olan çalışanların bu nitelikleri fark edilmeden örgütten ayrılmaları ve bu nedenle çalışma yaşamında kısıtlı bir kaynak olan bazı yeteneklerden gerektiği gibi yararlanılamaması durumu ortaya çıkabilmektedir. Dolayısıyla bu döngüye neden olan süreçlerin ne örgüte ne de çalışana yarar sağlamayacağı açıktır (4, 6).

Yapılan bazı deneyler, özellikle yöneticilere astlarının sahip oldukları beceri ve yetenekler konusunda ilave bilgi verildiğinde, bu kişilerin ön kabullerinin ve dolayısıyla da astlarına karşı tutum ve davranışlarının değiştiğini, bunun sonucunda da daha önce düşük performans sergileyen bazı çalışanların performanslarının yükseldiğini göstermektedir (5).

Golem etkisinin hem işverenler hem de yöneticiler açısından, çalışanlarını yeterince tanımamalarının ve hatta yeterince tanımak bir yana onlara özellikle olumsuz nitelikli ön kabuller ile yaklaşmalarının olası sonuçlarına işaret etmesi açısından ilgi çekici bir yaklaşım olduğu söylenebilir.

Gözden kaçırılmaması gereken diğer bir nokta ise pygmalion etkisinde de olduğu gibi yeterli potansiyele sahip olmasalar bile astlara ve çalışanlara olumlu yaklaşmanın onların performanslarının artmasına neden olması, golem etkisinin ise potansiyeli yüksek çalışanlardan yeterince yararlanamama riskine işaret etmesidir.

Kısacası astlara ve çalışanlara kendilerini gösterme fırsatını vermenin ve olumlu tutum ve davranışlarla yaklaşmanın daha fazla katkı sağlayacağı söylenebilir. Elbette her çalışanın yüksek yeteneklere ve becerilere sahip olmadığı bir gerçektir. Ancak çalışanların gerçek potansiyellerinin ne olduğunu gösterme fırsatının verilmesinin ise yöneticinin ve işverenin olumlu tutum ve davranışlarıyla söz konusu olabileceğini de kabul etmek gerekir.

Prof. Dr. Umut OMAY

Kaynaklar

(1) Omay, U. (2023), “Kendi Satışlarımızı Baltalayabilir miyiz ?”, Çevrim içi: https://satinalmadergisi.com/kendi-satislarimizi-baltalayabilir-miyiz/, (11.07.2023).

(2) Omay, U. (2023), “Favori Çalışanımın Başarılı Olacağını Zaten Biliyordum”, Çevrim içi: https://satinalmadergisi.com/favori-calisanimin-basarili-olacagini-zaten-biliyordum/, (11.07.2023).

(3) “Golem Effect”, Çevrim içi: https://en.wikipedia.org/wiki/Golem_effect, (11.07.2023).

(4) Perera, A. (2023), “Golem Effect”, Çevrim içi: https://simplysociology.com/golem-effect.html”, (11.07.2023).

(5) Eden, D. (2013), “Self-Fulfilling Prophecy”, Encyclopedia of Management Theory, Ed. E. H. Kessler, Sage Reference.

(6) Brescia University (2017), “Business Psychology: Golem Effect vs. Pygmalion Effect”, Çevrim içi: https://www.brescia.edu/2017/12/golem-effect-vs-pygmalion-effect/, (11.07.2023).

PROF. DR. UMUT OMAY – MAKALE LİSTESİ

GİRİŞİMCİLİK VE YÖNETİCİ GÜÇLENDİRME

- Girişimciliğin Yeni Boyutu: Uluslararası Girişimcilik

- Nakit Öldü, Yaşasın Nakit Akışı!

- Fiyatı Kim Belirler?

- Tatlı Kâr Tuzağı

- Her Yeni Güne Borçla Başladığınızı Biliyor musunuz ?

- Ya Bir Gün Asgari Sermaye Tutarı Artırılırsa ?

- İşletmelerin Patlamaya Hazır Bombaları

- İş Yaşamındaki Filler ve Pireler

- Yöneticinin Zihnindeki Çalışan Tipleri

- B Planı Rehaveti

- İyi Bir Yöneticinin Gizli Silahı: Eleştiren Dostlar

- Önemsiz Aciliyetler

- Kızıl ve Mavi Okyanus Stratejileri

- Ölçerken Yanılmak

- Başarılı Bir Sunum İçin 10/20/30 Kuralı

- Örgütsel Ölümün ve Yenilenmenin Beş Aşaması

- Şirketinizin Kuğularının Hangi Renk Olduğunu Biliyor musunuz ?

- İşletmeniz Kanlı Canlı Bir Makine Olabilir mi ?

- Akıllı Hedeflerle Yönetme Sanatı !

- Çalışanlarınıza Bir de Johari Penceresinden Bakmaya Ne Dersiniz ?

- Bir Sayfa Fotokopi Çekmek İçin Kaç Kişi Gerekir ?

- Beş Yıl Tecrübeli Yeni Mezun

- Müşterilerinize İşgörenlerinize Davrandığınız Gibi Davranmayı Düşünür müydünüz ?

- Neden Bir Çift El Kiraladığımda Aynı Zamanda Bir İnsan da Almış Oluyorum ?

- Sermayemin Tamamını Bilançomda Gösterebilir misin Abidin ?

PAZARLAMA

- Kalite Senfonisi

- Beşi Bir Arada: Çok Duyulu Pazarlama

- Fijital Yerlilerle Tanışmaya Hazır mıyız ?

- Pazarlamanın Ötesine Geçmek: Metapazarlama ve Pazarlama 6.0

SÜRDÜRÜLEBİLİRLİK

İNSAN KAYNAKLARI YÖNETİMİ

- İşveren Markası Yönetimine Bir Eleştiri: Çalışanlar Homojen Değildir!

- İşverenin Markalaşması

- Çalışan Devir Oranı Bize Neler Anlatabilir?

- Çalışan Bağlılığı: Platonik Bir Aşk Hikayesi mi?

İŞ DÜNYASINDA TUTUM VE DAVRANIŞ

- Nerede O Eski Beceriler!

- Henüz Demenin Sihri

- Yetenek Yanılgısı

- Başarısız Olacağını Biliyordum !

- Favori Çalışanımın Başarılı Olacağını Zaten Biliyordum

- Kontrol Odağı ve Başarı

- Bu Taşla Acaba Kaç Kurbağa Ürkütebilirim?

- Piyangodan Para Çıktı ! Hemen İstifa Ediyorum !

- Kraliçe Arıların Taht Kavgası

- Çok Yoğun, Hep Meşgul !

- Daha Nice Terfileriniz Olsun !

- İşinizin Vitamin Değerlerini Ölçtürdünüz mü ?

- En İyi Müdür Oskarı

- Tükenmişlik mi Kronik Yorgunluk mu ?

- Başarıyı İçselleştirememek: Impostor Fenomeni

- İş Sağlığı ve Güvenliğinin Yeni Bir Gündem Maddesi Olarak Karoshi

- Makbul İşkolik – Kötü İşkolik

- Uzmanlaşma Konusunda Ustalaşmak

- İş ve Meslek Karmaşası

- Kayıt Dışı İstifa

- Vasıf Yanılgısı

DİĞER KONULAR

4857 sayılı İş Kanunu’nun 41 inci maddesi ile bu maddeye dayanılarak çıkarılan Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliği’ne göre, kural olarak “fazla çalışma, Kanunda yazılı koşullar çerçevesinde haftalık kırk beş saati aşan çalışmalardır” (İşK m.41/1; Yönetmelik m.3).

4857 sayılı İş Kanunu’nun 41 inci maddesi ile bu maddeye dayanılarak çıkarılan Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliği’ne göre, kural olarak “fazla çalışma, Kanunda yazılı koşullar çerçevesinde haftalık kırk beş saati aşan çalışmalardır” (İşK m.41/1; Yönetmelik m.3).

Savaş nedeniyle Rusya’da projeleri sekteye uğrayan Türk müteahhitler, bu kaybı Suudi Arabistan ile kapatmak için çalışmalarını hızlandırdı. Suudi Arabistan Belediye, Kırsal İşler ve Konut Bakanı Majed Al Hugail, Ankara programı kapsamında ziyaret ettiği Türkiye Müteahhitler Birliği’nde (TMB) ülkenin mevcut dev proje portföyü için Türk müteahhitlerle çalışma kararlılığını teyit etti. Bakan Hugail, ülkesinde belediyelerin gerçekleştireceği projeler için 100 milyar dolar ve konut projeleri için de 50 milyar dolarlık bütçe ayrıldığını, bu projeler kapsamında Türk müteahhitlik firmalarıyla birlikte çalışmak istediklerini kaydetti. TMB Başkanı M. Erdal Eren ise, “Mart ayında Riyad’a düzenlenen Müteahhitlik Heyeti Programı’ndan sonra, Bakan Hugail’in Türk müteahhitlerle bir araya gelmek istemesi, kendisinin bu alanda işbirliğinin daha da geliştirilmesi kararlılığının bir göstergesidir” dedi.

Savaş nedeniyle Rusya’da projeleri sekteye uğrayan Türk müteahhitler, bu kaybı Suudi Arabistan ile kapatmak için çalışmalarını hızlandırdı. Suudi Arabistan Belediye, Kırsal İşler ve Konut Bakanı Majed Al Hugail, Ankara programı kapsamında ziyaret ettiği Türkiye Müteahhitler Birliği’nde (TMB) ülkenin mevcut dev proje portföyü için Türk müteahhitlerle çalışma kararlılığını teyit etti. Bakan Hugail, ülkesinde belediyelerin gerçekleştireceği projeler için 100 milyar dolar ve konut projeleri için de 50 milyar dolarlık bütçe ayrıldığını, bu projeler kapsamında Türk müteahhitlik firmalarıyla birlikte çalışmak istediklerini kaydetti. TMB Başkanı M. Erdal Eren ise, “Mart ayında Riyad’a düzenlenen Müteahhitlik Heyeti Programı’ndan sonra, Bakan Hugail’in Türk müteahhitlerle bir araya gelmek istemesi, kendisinin bu alanda işbirliğinin daha da geliştirilmesi kararlılığının bir göstergesidir” dedi.

Türkiye’deki uluslararası doğrudan yatırımcıların etkin ve tek temsilcisi olan Uluslararası Yatırımcılar Derneği’nin (YASED) yeni başkanı Engin Aksoy, YASED’in önümüzdeki döneme ilişkin gündemi ve çalışma programını açıkladığı toplantıda Uluslararası Doğrudan Yatırım (UDY) ortamı açısından Türkiye’yi değerlendirdi. Engin Aksoy, “Türkiye, bölgesel bir üretim, hizmet, yönetim ve ticaret merkezi olma yolunda sahip olduğu potansiyel ile dünyada en fazla uluslararası doğrudan yatırımı çeken ilk 10 ülke içinde olmalı. YASED olarak odağımız, her zaman olduğu gibi, daha güçlü bir Türkiye için, yeni dönemde de ülkemizin rekabetçiliğinin artırılması hedefiyle yatırım ortamının iyileştirilmesine yönelik oluşturulacak politikalara katkı sağlamak” dedi.

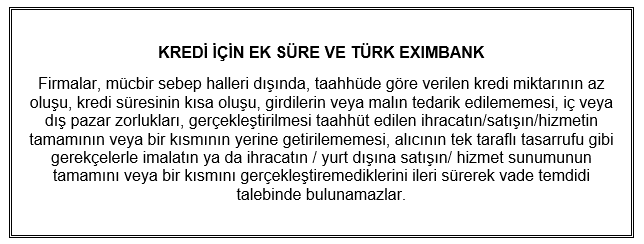

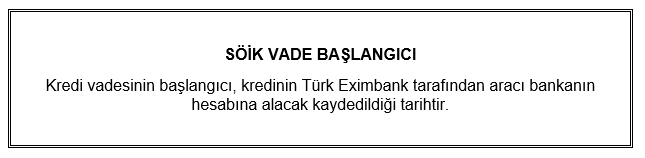

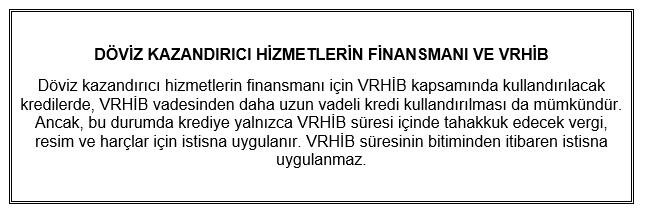

Türkiye’deki uluslararası doğrudan yatırımcıların etkin ve tek temsilcisi olan Uluslararası Yatırımcılar Derneği’nin (YASED) yeni başkanı Engin Aksoy, YASED’in önümüzdeki döneme ilişkin gündemi ve çalışma programını açıkladığı toplantıda Uluslararası Doğrudan Yatırım (UDY) ortamı açısından Türkiye’yi değerlendirdi. Engin Aksoy, “Türkiye, bölgesel bir üretim, hizmet, yönetim ve ticaret merkezi olma yolunda sahip olduğu potansiyel ile dünyada en fazla uluslararası doğrudan yatırımı çeken ilk 10 ülke içinde olmalı. YASED olarak odağımız, her zaman olduğu gibi, daha güçlü bir Türkiye için, yeni dönemde de ülkemizin rekabetçiliğinin artırılması hedefiyle yatırım ortamının iyileştirilmesine yönelik oluşturulacak politikalara katkı sağlamak” dedi. 7 Gündem Satınalma Dergisi_İhracatın Finansmanına Türk Exımbank’ın Katkısı SÖİK İhracat Kredileri - Bölüm 6")

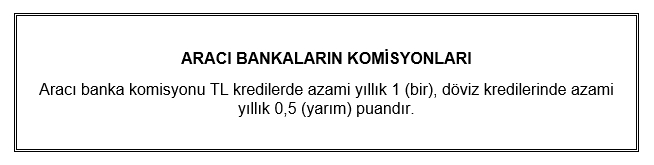

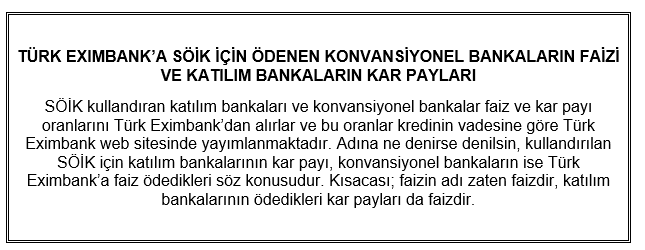

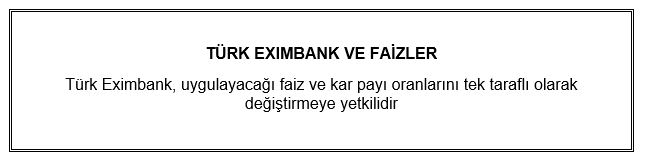

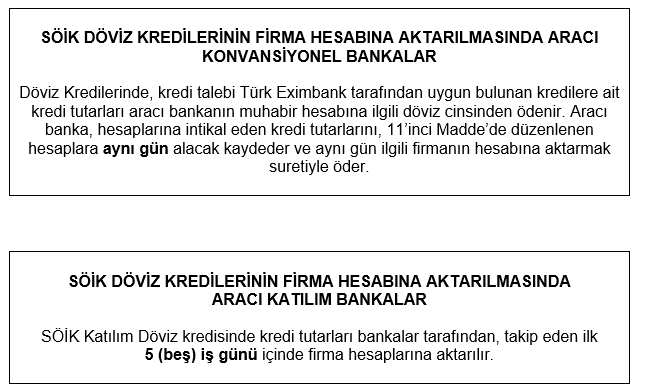

Kredilere uygulanacak faiz / kar payı oranları, Türk Eximbank tarafından belirlenir ve aracı bankalara ayrıca duyurulur. Kredilere uygulanacak faiz ve kar payı oranlarının belirlenmesinde kredi kullandırım tarihinde geçerli olan faiz ve kar payı oranları esas alınır. Aracı bankalar, bu faiz ve kar payı oranları üzerine Türk Eximbank tarafından belirlenen komisyon oranlarını ilave edebilirler.

Kredilere uygulanacak faiz / kar payı oranları, Türk Eximbank tarafından belirlenir ve aracı bankalara ayrıca duyurulur. Kredilere uygulanacak faiz ve kar payı oranlarının belirlenmesinde kredi kullandırım tarihinde geçerli olan faiz ve kar payı oranları esas alınır. Aracı bankalar, bu faiz ve kar payı oranları üzerine Türk Eximbank tarafından belirlenen komisyon oranlarını ilave edebilirler.

kredi kullandırım valör tarihinde geçerli olan USD LIBOR / EURIBOR oranları kullanılır. 360 günden daha uzun vadeli kredilerde ise, kar payı oranının belirlenmesinde kullanılacak referans oranlar ilgili kredi vadesi için kredi kullandırım valör tarihinde geçerli olan faiz takası oranları (Interest Rate Swap-IRS) dikkate alınarak Türk Eximbank tarafından belirlenir.

kredi kullandırım valör tarihinde geçerli olan USD LIBOR / EURIBOR oranları kullanılır. 360 günden daha uzun vadeli kredilerde ise, kar payı oranının belirlenmesinde kullanılacak referans oranlar ilgili kredi vadesi için kredi kullandırım valör tarihinde geçerli olan faiz takası oranları (Interest Rate Swap-IRS) dikkate alınarak Türk Eximbank tarafından belirlenir.

Türkiye’nin en yenilikçi ve en hızlı büyüyen fuarı olan F İstanbul Gıda İhracat Fuarı’nın hazırlıkları devam ediyor. 12-14 Temmuz tarihleri arasında İstanbul Fuar Merkezi Yeşilköy’de düzenlenecek olan fuar, gıda sektöründeki son iş fırsatlarını, sektörün önde gelen firmalarını ve iş insanlarını bir araya getiriyor. Fuar, gıda sektöründeki en son trendlerin sergilendiği, yeni ürünlerin tanıtıldığı ve iş birliği olanaklarının keşfedildiği zengin bir deneyim sunuyor.

Türkiye’nin en yenilikçi ve en hızlı büyüyen fuarı olan F İstanbul Gıda İhracat Fuarı’nın hazırlıkları devam ediyor. 12-14 Temmuz tarihleri arasında İstanbul Fuar Merkezi Yeşilköy’de düzenlenecek olan fuar, gıda sektöründeki son iş fırsatlarını, sektörün önde gelen firmalarını ve iş insanlarını bir araya getiriyor. Fuar, gıda sektöründeki en son trendlerin sergilendiği, yeni ürünlerin tanıtıldığı ve iş birliği olanaklarının keşfedildiği zengin bir deneyim sunuyor. So Fuar Grubu Kurucusu Özgür Sofuoğlu, “Gıda sektörü, uluslararası alanda ülkemizin geliştiği, markalaştığı ve rekabet gücünü artırdığı bir sektör olarak gelecek vadediyor. Geçen yıl F İstanbul Fuarı 96 ülkeden 5586 profesyonel ziyaretçi ağırladı. F İstanbul’un en önemli özelliklerinden birisi de Türkiye’nin ihracatına katkı sağlamak isteyen tüm firmalara eşit mesafede olmasıdır. Katılımcı firmalarımızı, önceden ayrıntılı firma bilgilerini ve hedeflerini bizlere kayıt yaptırarak bildiren yurtdışından gelecek satın almacılarla bir araya getirerek ikili iş birlikleri sağlayacakları özel alanlar oluşturacağız. Fuar, sürekli yeni ticari bağlantılar kurmaya hizmet edecek; üretici, ihracatçı, ithalatçı, toptancı, dağıtıcı, e-ticaret siteleri ve zincir marketleri buluşturarak bu yıl da gıda sektörünün tüm paydaşlarının katılımına açık olacak” ifadelerini kullandı.

So Fuar Grubu Kurucusu Özgür Sofuoğlu, “Gıda sektörü, uluslararası alanda ülkemizin geliştiği, markalaştığı ve rekabet gücünü artırdığı bir sektör olarak gelecek vadediyor. Geçen yıl F İstanbul Fuarı 96 ülkeden 5586 profesyonel ziyaretçi ağırladı. F İstanbul’un en önemli özelliklerinden birisi de Türkiye’nin ihracatına katkı sağlamak isteyen tüm firmalara eşit mesafede olmasıdır. Katılımcı firmalarımızı, önceden ayrıntılı firma bilgilerini ve hedeflerini bizlere kayıt yaptırarak bildiren yurtdışından gelecek satın almacılarla bir araya getirerek ikili iş birlikleri sağlayacakları özel alanlar oluşturacağız. Fuar, sürekli yeni ticari bağlantılar kurmaya hizmet edecek; üretici, ihracatçı, ithalatçı, toptancı, dağıtıcı, e-ticaret siteleri ve zincir marketleri buluşturarak bu yıl da gıda sektörünün tüm paydaşlarının katılımına açık olacak” ifadelerini kullandı.

Tersine Lojistik bir kuruluşun müşterilerden elde ettiği malzeme kaynaklarının yönetimidir. Bu nedenle tersine lojistik tanımını biraz daha açarsak malzemelerin geri dönüşümü, ikamesi, yeniden kullanımı ile ilgili tüm lojistik faaliyetleri içermektedir.

Tersine Lojistik bir kuruluşun müşterilerden elde ettiği malzeme kaynaklarının yönetimidir. Bu nedenle tersine lojistik tanımını biraz daha açarsak malzemelerin geri dönüşümü, ikamesi, yeniden kullanımı ile ilgili tüm lojistik faaliyetleri içermektedir. Ürün ve materyallerin toplanması ve yeniden kullanılması yeni bir durum değildir. Metal hurda toplama, atık kağıt dönüşümü, cam şişeler için depozito uygulamaları uzun zamandır yapılmaktadır. Ancak yukarıda da bahsedildiği gibi işletme üzerindeki baskılar, ürünlerin geri alımında sistematik yollar izlenmesi gerekliğini de beraberinde getirmiştir. Bu da ancak işletmenin, tersine lojistik ve tedarik zinciri faaliyetlerinin farkında olması ve süreçlerde bu “tersine akışı” destekleyecek gerekli düzenlemeleri yapması ile mümkün olacaktır.

Ürün ve materyallerin toplanması ve yeniden kullanılması yeni bir durum değildir. Metal hurda toplama, atık kağıt dönüşümü, cam şişeler için depozito uygulamaları uzun zamandır yapılmaktadır. Ancak yukarıda da bahsedildiği gibi işletme üzerindeki baskılar, ürünlerin geri alımında sistematik yollar izlenmesi gerekliğini de beraberinde getirmiştir. Bu da ancak işletmenin, tersine lojistik ve tedarik zinciri faaliyetlerinin farkında olması ve süreçlerde bu “tersine akışı” destekleyecek gerekli düzenlemeleri yapması ile mümkün olacaktır.

Son yıllarda kadın yönetici ve çalışanlarımızı fabrikalarımızda daha sık ve ön planda görmeye başladık. Yani anlayacağınız işlerimize kadın eli değdi, adeta fabrikalarımız çiçek açtı. Temennimiz kadın istihdamının daha da artması yönünde.

Son yıllarda kadın yönetici ve çalışanlarımızı fabrikalarımızda daha sık ve ön planda görmeye başladık. Yani anlayacağınız işlerimize kadın eli değdi, adeta fabrikalarımız çiçek açtı. Temennimiz kadın istihdamının daha da artması yönünde. Yasemin Ulutaş Ender (GTM Genel Teknik Malzeme – Kendi İşinin Patronu – İş İnsanı)

Yasemin Ulutaş Ender (GTM Genel Teknik Malzeme – Kendi İşinin Patronu – İş İnsanı) Çalıştığım ortam malum endüstriyel ürünlerin hazırlandığı, üretildiği, satıldığı yan sanayi. Karası, tozu, toprağı, araç trafiği, gireni çıkanı malum yoğun bir çevre. Her gün usta, kalfa, çırak, firma sahibi ya da müşterilerle yoğun temasta olunan bir ortam. Ağır metallerle uğraşıyorsunuz ki bunların geliş gidişini yönetmek bir bayan için oldukça zorlayıcı olabiliyor açıkçası. Burada sadece sattığınız ürünleri ya da işinizi iyi bilmeniz de yeterli olmuyor, gelen müşterilerin ihtiyaçlarını veya sıkıntılarını iyi anlayıp onlara bir ürünü satmaktan önce doğru çözümün kapısını aralamak, yönlendirmek ve gerektiğinde karşılıksız çözümün ortağı olmanız gerekebiliyor. Dolayısıyla işinize hakimiyetiniz kadar iletişim becerileriniz, empati kurma yeteneğiniz de bir o kadar önem kazanıyor.

Çalıştığım ortam malum endüstriyel ürünlerin hazırlandığı, üretildiği, satıldığı yan sanayi. Karası, tozu, toprağı, araç trafiği, gireni çıkanı malum yoğun bir çevre. Her gün usta, kalfa, çırak, firma sahibi ya da müşterilerle yoğun temasta olunan bir ortam. Ağır metallerle uğraşıyorsunuz ki bunların geliş gidişini yönetmek bir bayan için oldukça zorlayıcı olabiliyor açıkçası. Burada sadece sattığınız ürünleri ya da işinizi iyi bilmeniz de yeterli olmuyor, gelen müşterilerin ihtiyaçlarını veya sıkıntılarını iyi anlayıp onlara bir ürünü satmaktan önce doğru çözümün kapısını aralamak, yönlendirmek ve gerektiğinde karşılıksız çözümün ortağı olmanız gerekebiliyor. Dolayısıyla işinize hakimiyetiniz kadar iletişim becerileriniz, empati kurma yeteneğiniz de bir o kadar önem kazanıyor. İş hikayemi bir nebze anlatmama izin verdiğiniz için size ve Satınalma Dergisi’ne çok teşekkür ederim.

İş hikayemi bir nebze anlatmama izin verdiğiniz için size ve Satınalma Dergisi’ne çok teşekkür ederim.