İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, söz konusu ihalede ihale komisyonu kararının 30.12.2022 tarihinde alındığı ve taraflarına ilk sözleşme davetinin 26.04.2023 tarihinde gönderildiği, aradaki sürenin şifahen öğrendiklerine göre ÇED raporu alınamadığından kaynaklandığı, daha sonra kendileri tarafından yapılan şikâyet ve itirazen şikâyet başvurusu üzerine alınan karar sonrası bu defa 25.05.2023 tarihli sözleşmeye davet yazısının taraflarına tebliğ edildiği ve sözleşme imzalama son gününün 05.06.2023 tarihi olduğu ancak bu sürenin tekliflerinin geçerli olduğu zaman dilimini kapsamadığı, 27.05.2023 tarihinde teklif geçerlilik sürelerinin dolduğu, 29.05.2023 tarihinde verdikleri dilekçelerinde de belirtilen Kurul kararları dikkate alındığında sözleşmeyi imzalamak için verilen 10 günlük yasal sürenin mutlaka sözleşmeyi imzalayacak isteklinin teklifinin geçerli olduğu dönem içerisinde olması gerektiği, idare tarafından önce kendilerine tekliflerinin geçerli olup olmadığının sorulması gerektiği, 27.05.2023 tarihinde teklif geçerlilik sürelerinin dolduğu dikkate alındığında sözleşmeyi imzalama zorunlulukları bulunmadığından geçici teminatlarının gelir kaydedilmesi ve haklarında yasaklama işleminin yapılmaması gerektiği iddiasına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, söz konusu ihalede ihale komisyonu kararının 30.12.2022 tarihinde alındığı ve taraflarına ilk sözleşme davetinin 26.04.2023 tarihinde gönderildiği, aradaki sürenin şifahen öğrendiklerine göre ÇED raporu alınamadığından kaynaklandığı, daha sonra kendileri tarafından yapılan şikâyet ve itirazen şikâyet başvurusu üzerine alınan karar sonrası bu defa 25.05.2023 tarihli sözleşmeye davet yazısının taraflarına tebliğ edildiği ve sözleşme imzalama son gününün 05.06.2023 tarihi olduğu ancak bu sürenin tekliflerinin geçerli olduğu zaman dilimini kapsamadığı, 27.05.2023 tarihinde teklif geçerlilik sürelerinin dolduğu, 29.05.2023 tarihinde verdikleri dilekçelerinde de belirtilen Kurul kararları dikkate alındığında sözleşmeyi imzalamak için verilen 10 günlük yasal sürenin mutlaka sözleşmeyi imzalayacak isteklinin teklifinin geçerli olduğu dönem içerisinde olması gerektiği, idare tarafından önce kendilerine tekliflerinin geçerli olup olmadığının sorulması gerektiği, 27.05.2023 tarihinde teklif geçerlilik sürelerinin dolduğu dikkate alındığında sözleşmeyi imzalama zorunlulukları bulunmadığından geçici teminatlarının gelir kaydedilmesi ve haklarında yasaklama işleminin yapılmaması gerektiği iddiasına yer verilmiştir.

15.06.2023 tarihli ve 2023/UY.II-896 sayılı Kamu İhale Kurulu kararına göre;

4734 sayılı Kamu İhale Kanunu’nun “Tekliflerin geçerlilik süresi” başlıklı 32’nci maddesinde “Tekliflerin geçerlilik süresi ihale dokümanında belirtilir. İdarece ihtiyaç duyulması halinde bu süre, teklif ve sözleşme koşulları değiştirilmemek ve isteklinin kabulü kaydıyla, en fazla ihale dokümanında belirtilen teklif geçerlilik süresi kadar uzatılabilir.” hükmü,

Aynı Kanun’un “Kesinleşen ihale kararlarının bildirilmesi” başlıklı 41’inci maddesinde “İhale sonucu, ihale kararının ihale yetkilisi tarafından onaylandığı günü izleyen en geç üç gün içinde, ihale üzerinde bırakılan dâhil olmak üzere, ihaleye teklif veren bütün isteklilere bildirilir.

İhale sonucunun bildiriminde, tekliflerin değerlendirmeye alınmama veya uygun bulunmama gerekçelerine de yer verilir. İhale kararının ihale yetkilisi tarafından iptal edilmesi durumunda da isteklilere gerekçeleri belirtilmek suretiyle bildirim yapılır.

İhale sonucunun bütün isteklilere bildiriminden itibaren; 21 inci maddenin (b) ve (c) bentlerine göre yapılan ihalelerde beş gün, diğer hallerde ise on gün geçmedikçe sözleşme imzalanamaz.” hükmü,

Anılan Kanun’un “Sözleşmeye davet” başlıklı 42’nci maddesinde “41 inci maddede belirtilen sürelerin bitimini, ön mali kontrol yapılması gereken hallerde ise bu kontrolün tamamlandığı tarihi izleyen günden itibaren üç gün içinde ihale üzerinde bırakılan istekliye, tebliğ tarihini izleyen on gün içinde kesin teminatı vermek suretiyle sözleşmeyi imzalaması hususu bildirilir…” hükmü ile “Sözleşme yapılmasında isteklinin görev ve sorumluluğu” başlıklı 44’üncü maddesinde “İhale üzerinde kalan istekli 42 ve 43 üncü maddelere göre kesin teminatı vererek sözleşmeyi imzalamak zorundadır. Sözleşme imzalandıktan hemen sonra geçici teminat iade edilir.

Bu zorunluluklara uyulmadığı takdirde, protesto çekmeye ve hüküm almaya gerek kalmaksızın ihale üzerinde kalan isteklinin geçici teminatı gelir kaydedilir. Bu durumda idare, ekonomik açıdan en avantajlı ikinci teklif fiyatının ihale yetkilisince uygun görülmesi kaydıyla, bu teklif sahibi istekli ile de Kanunda belirtilen esas ve usullere göre sözleşme imzalayabilir. Ancak ekonomik açıdan en avantajlı ikinci teklif sahibi istekli ile sözleşme imzalanabilmesi için, 42 nci maddede belirtilen on günlük sürenin bitimini izleyen üç gün içinde ekonomik açıdan en avantajlı ikinci teklif sahibi istekliye 42 nci maddede belirtilen şekilde tebligat yapılır.

Ekonomik açıdan en avantajlı ikinci teklif sahibinin de sözleşmeyi imzalamaması durumunda ise, bu teklif sahibinin de geçici teminatı gelir kaydedilerek ihale iptal edilir.” hükmü,

Anılan Kanun’un “Kesin teminat” başlıklı 43’üncü maddesinde “Taahhüdün sözleşme ve ihale dokümanı hükümlerine uygun olarak yerine getirilmesini sağlamak amacıyla, sözleşmenin yapılmasından önce ihale üzerinde kalan istekliden ihale bedeli üzerinden hesaplanmak suretiyle % 6 oranında kesin teminat alınır.” hükmü,

Anılan Kanun’un “İdareye şikâyet başvurusu” başlıklı 55’inci maddesinin son fıkrasında, “İdareye şikâyet başvurusunda bulunulması halinde, başvuru üzerine alınan kararın son bildirim tarihini, süresi içerisinde bir karar alınmaması halinde ise bu sürenin bitimini izleyen tarihten itibaren on gün geçmeden ve itirazen şikâyet başvurusunda bulunulmadığı hususuna ilişkin sorgulama yapılmadan veya itirazen şikayet başvurusunda bulunulması halinde ise Kurum tarafından nihai karar verilmeden sözleşme imzalanamaz.” hükmü,

Aynı Kanun’un “İhalelere katılmaktan yasaklama” başlıklı 58’inci maddesinde “17 nci maddede belirtilen fiil veya davranışlarda bulundukları tespit edilenler hakkında fiil veya davranışlarının özelliğine göre, bir yıldan az olmamak üzere iki yıla kadar, üzerine ihale yapıldığı halde mücbir sebep halleri dışında usulüne göre sözleşme yapmayanlar hakkında ise altı aydan az olmamak üzere bir yıla kadar, 2 nci ve 3 üncü maddeler ile istisna edilenler dâhil bütün kamu kurum ve kuruluşlarının ihalelerine katılmaktan yasaklama kararı verilir…” hükmü,

Yapım İşleri İhaleleri Uygulama Yönetmeliği’nin “Tekliflerin geçerlilik süresi” başlıklı 55’inci maddesinde “(1) Tekliflerin geçerlilik süresi; tekliflerin tahmini değerlendirme süresi, şikayete ilişkin süreler, ihale kararının onaylanması ile sözleşme imzalanmasına kadar geçecek süre ve benzeri hususlar dikkate alınarak belirlenir ve bu süre ihale dokümanında belirtilir. (2) İdarece ihtiyaç duyulması halinde bu süre, teklif ve sözleşme koşulları değiştirilmemek ve isteklinin kabulü kaydıyla, en fazla ihale dokümanında belirtilen teklif geçerlilik süresi kadar uzatılabilir.” hükmü,

Aynı Yönetmelik’in “İhale üzerinde kalan isteklinin sözleşmeye davet edilmesi” başlıklı 68’inci maddesinde “(1) Kanunun 41 inci maddesinde belirtilen sürelerin bitimini, ön mali kontrol yapılması gereken hallerde ise bu kontrolün tamamlandığı tarihi izleyen günden itibaren üç gün içinde ihale üzerinde bırakılan istekliye, tebliğ tarihini izleyen on gün içinde kesin teminatı vermek suretiyle sözleşmeyi imzalaması hususu bildirilir. Yabancı istekliler için bu süreye oniki gün ilave edilir. (2) Sözleşmenin imzalanacağı tarihte, sözleşme imzalanmadan önce ihale sonuç bilgileri Kuruma gönderilmek suretiyle ihale üzerinde kalan isteklinin ihalelere katılmaktan yasaklı olup olmadığının teyit edilmesi zorunludur. (3) Mücbir sebep halleri dışında, ihale üzerinde kalan istekli, yasal yükümlülüklerini yerine getirerek sözleşme imzalamak zorundadır. Bu zorunluluğa uyulmaması halinde, ihale üzerinde kalan isteklinin geçici teminatı gelir kaydedilerek Kanunun 58 inci maddesi hükümleri uygulanır. Ancak Kanunun 10 uncu maddesi kapsamında taahhüt altına alınan durumu tevsik etmek üzere idareye sunulan bilgi ve/veya belgelerin taahhüt edilen duruma aykırı hususlar içermesi halinde, ihale üzerinde kalan isteklinin geçici teminatı gelir kaydedilmekle birlikte, hakkında Kanunun 58 inci maddesi hükümleri uygulanmaz.” hükmü,

Kamu İhale Genel Tebliği’nin “Teklif geçerlilik süresinin dolmasından sonra sözleşme yapılması” başlıklı 16.7’nci maddesinde “Kesinleşen ihale kararı bildirildikten sonra şikâyet başvurusunda bulunulması veya dava açılması nedeniyle ihale sürecinin uzaması sonucunda; teklif geçerlilik süresinin ihale dokümanında öngörülen süre kadar uzatıldığı ve bu sürenin de dolduğu, buna rağmen sözleşmenin imzalanamadığı durumlarda; İhale Uygulama Yönetmeliklerinde yer alan sözleşmenin imzalanması ile ilgili hükümlere göre, ekonomik açıdan en avantajlı teklif sahibi veya ekonomik açıdan en avantajlı ikinci teklif sahibi ile kabul etmeleri şartıyla, sözleşme imzalanabilir. İdarece bu durumda ihale üzerinde kalan istekliye sözleşme imzalayıp imzalamayacağı hususu sorulmaksızın sadece teklif geçerlilik süresinin dolduğu gerekçe gösterilerek ihalenin iptal edilmemesi gerekmektedir. Ancak tekliflerin geçerlilik süresinin dolmuş olması nedeniyle ekonomik açıdan en avantajlı teklif sahibi veya ekonomik açıdan en avantajlı ikinci teklif sahibinin sözleşmeyi imzalama zorunluluğu bulunmadığından, sözleşmeyi imzalamayan istekliler hakkında geçici teminatın irat kaydedilmesine ve yasaklamaya ilişkin hükümler uygulanmayacaktır.” açıklaması,

İdari Şartname’nin “Tekliflerin geçerlilik süresi” başlıklı 24’üncü maddesinde “24.1. Tekliflerin geçerlilik süresi, ihale tarihinden itibaren 150 – YüzElli (rakam ve yazıyla) takvim günüdür. 24.2. İhtiyaç duyulması halinde, teklif geçerlilik süresinin en fazla yukarıda belirlenen süre kadar uzatılması istekliden talep edilebilir. İstekli, İdarenin bu talebini kabul veya reddedebilir. İdarenin teklif geçerlilik süresinin uzatılması talebini reddeden isteklinin geçici teminatı serbest bırakılır/iade edilir. 24.3. Teklifinin geçerlilik süresini uzatan istekli, teklif ve sözleşme koşullarını değiştirmeden, geçici teminatını kabul ettiği yeni teklif geçerlilik süresi ile geçici teminata ilişkin hükümlere uygun hale getirir. 24.4. Bu konudaki istek ve cevaplar yazılı olarak EKAP üzerinden yapılır.” düzenlemesi,

Aynı Şartname’nin “Sözleşmeye davet” başlıklı 39’uncu maddesinde “39.1. 4734 sayılı Kanunun 41 inci maddesinde belirtilen sürenin bitimini, ön mali kontrol yapılması gereken hallerde ise bu kontrolün tamamlandığı tarihi izleyen günden itibaren üç gün içinde, ihale üzerinde bırakılan istekli sözleşmeye davet edilir. Bu davet yazısında, tebliğ tarihini izleyen on gün içinde yasal yükümlüklerini yerine getirmek suretiyle sözleşmeyi imzalaması hususu bildirilir. Yabancı istekliler için bu süreye oniki gün ilave edilecektir. 39.2. İsteklinin, bu davet yazısının bildirim tarihini izleyen on gün içinde yasal yükümlülüklerini yerine getirerek sözleşmeyi imzalaması zorunludur.” düzenlemesi yer almaktadır.

Yapılan incelemede başvuruya konu ihalenin “Muğla İli, Milas İlçesi, İsmetpaşa Mahallesi 2. Etap 546 Adet Konut İnşaatı İle Altyapı ve Çevre Düzenlemesi İşi” olduğu, 30.12.2022 tarihli ihale komisyonu kararı ile ihalenin başvuru sahibi İmaj Altyapı Üst Yapı Sanayi ve Ticaret A.Ş. üzerinde bırakıldığı, söz konusu istekliye 26.04.2023 tarihinde EKAP üzerinden yapılan bildirim ile sözleşme yapmaya davet edildiği, başvuru sahibi tarafından 03.05.2023 tarihinde idare kayıtlarına alınan dilekçe ile “İdarenizin ihale tarihi ile sözleşmeye davet yazısı arasında geçen 4 aylık süreçte ülkemizde yaşanan deprem felaketine bağlı olarak gerek malzeme fiyatları ve teminleri, gerekse deprem bölgelerinde yapılan ihaleler nedeniyle işgücü temininde yaşanan imkânsızlıklar nedeniyle yükleniciden kaynaklanan bir kusurdan ileri gelmemiş olması, taahhüdün yerine getirilmesine engel nitelikte olması ve yüklenicinin bu engeli ortadan kaldırmaya gücünün yetmemiş bulunması nedenleriyle Kamu İhale Kurumu’nca yayınlanan 127 sayılı Cumhurbaşkanlığı kararnamesi duyurusu uyarınca; 4734 sayılı Kamu İhale Kanunu kapsamındaki ihalelere ilişkin tedbirler başlıklı 1. maddesinin e bendinde yer alan “OHAL ilan edilen illerde ortaya çıkan ihtiyaçların karşılanması amacıyla ülke genelinde yapılan ihalelerde de isteklilerin depremden kaynaklanan mücbir sebep haline bağlı olarak sözleşme imzalayamaması halinde yasaklama ve teminatın gelir kaydedilmesi yaptırımları uygulanmayacaktır.” ibaresi gereğince İdareniz’ den sözleşmeye davetin iptal edilerek geçici teminat mektubumuzun tarafımıza iadesini talep ederiz” yönünde şikâyet başvurusunda bulunulduğu, idarenin şikâyet başvurusunu reddi üzerine bu sefer 05.05.2023 tarihli dilekçe ile “…ülkemizde yaşanan deprem felaketinden ötürü yaşanan sıkıntılar ve firmamızın deprem bölgelerinde yüklenimi altında devam eden işlerinin de olduğu göz önünde bulundurularak söz konusu süre içerisinde sözleşme imzalama imkânımız olmadığından sözleşme imzalama on günümüz olan 08.05.2023 tarihine ilave olarak 10 gün süre verilmesi…” yönünde dilekçe verildiği, bunun üzerine idare tarafından 05.05.2023 ve 08.05.2023 tarihlerinde EKAP üzerinden tebliğ edilen yazılar ile sözleşme imzalama süresinin 12.05.2023 tarihine kadar ertelendiği, Başvuru sahibi tarafından sözleşmeyi imzalayamamalarının 127 sayılı Cumhurbaşkanlığı kararnamesi üzerine Kamu İhale Kurumu tarafından 03.03.2023 tarihinde yapılan duyuru dikkate alınarak mücbir sebep kapsamında değerlendirilmesi gerektiği yönünde iddialarla Kuruma itirazen şikâyet başvurusunda bulunduğu ve 24.05.2023 tarihli ve 2023/UY.II-784 sayılı Kurul kararı ile “…başvuruya konu işin Muğla ili sınırları dahilinde yapılacağı ve 06.02.2023 tarihinde ülkemizde meydana gelen depremlerden etkilen iller arasında Muğla ilinin bulunmadığı, diğer yandan ihaleye konu işin OHAL ilan edilen illerde (depremlerden etkilen iller) ortaya çıkan ihtiyaçların karşılanması amacıyla yapılan bir iş olmadığı, 28.12.2022 tarihinde yapılan “Muğla İli, Milas İlçesi, İsmetpaşa Mahallesi 2. Etap 546 Adet Konut İnşaatı İle Altyapı ve Çevre Düzenlemesi İşi” olduğu, ayrıca başvuru sahibinin ihaleye katılımdaki ticari merkezinin Ankara ili sınırları içerisinde olduğu ve bu adresinde anılan depremlerden etkilen iller arasında bulunmadığı anlaşıldığından, başvuru sahibinin 127 sayılı Cumhurbaşkanlığı Kararnamesi üzerine Kamu İhale Kurumu tarafından 03.03.2023 tarihinde yayımlanan ve 6/2/2023 tarihinde ülkemizde meydana gelen depremler nedeniyle alınan tedbirler kapsamında başvuruya konu sözleşmeyi imzalamamasının mücbir sebep olarak değerlendirmesi gerektiği yönündeki iddiasının yerinde olmadığı sonucuna varılmıştır.” gerekçesiyle itirazen şikâyet başvurusunun reddine karar verilmiştir.

Bu süreçte başvuru sahibi tarafından 11.05.2023 tarihli dilekçesi ile “İdarenizce 28.12.2022 tarihinde 2022/1295234 Ekap numarasıyla ihalesi yapılmış olan Muğla İli, Milas İlçesi, İsmetpaşa Mahallesi 2 Etap 546 Adet Konut İnşaatı İle Altyapı ve Çevre Düzenlemesi işiyle ilgili 26.04.2022 tarihinde tarafımıza sözleşmeye davet yazısı gönderilmiş, bunun üzerine tarafımızdan Kamu İhale Kurumuna itirazen şikâyet yoluna gidilmiş, hem de sözleşme davet süresinin uzatılması talep edilmiştir. Sözleşme süresi 5 gün verilerek 12.05.2023 günü olarak revize edilmiştir.

Ancak tarafımızdan Kamu ihale Kurumuna yapılan itirazen şikâyet başvuru hakkında Kurumca henüz bir karar verilmemiştir. 4734 sayılı Kanunun 55/son fıkrasının; “İdareye şikâyet başvurusunda bulunulması halinde, başvuru üzerine alınan kararın son bildirim tarihini, süresi içerisinde bir karar alınmaması halinde ise bu sürenin bitimini izleyen tarihten itibaren on gün geçmeden ve itirazen şikâyet başvurusunda bulunulmadığı hususuna ilişkin sorgulama yapılmadan veya itirazen şikâyet başvurusunda bulunulması halinde ise Kurum tarafından nihai karar verilmeden sözleşme imzalanamaz.” hükmü uyarınca, Kamu İhale Kurulunun nihai kararının beklenmesi, söz konusu işe ait sözleşme imzalama süresi 12.05.2023 günü dolduğundan dolayı Kamu İhale Kurulunun nihai kararı kesinleşinceye kadar sözleşmeye ilişkin tüm bilgi ve belgeler ekte sunulmuş olup gerekli işlemlerin nihai karardan sonra yapılması” ifadelerine yer verilerek dilekçe ekinde kesin teminat mektubu ve teyitleri, iflas ve konkordato ilan edilmediğine dair belge a,b bendi, SGK borcu yoktur yazısı, vergi borcu yoktur yazısı, ihale durum belgesi g bendi, adli sicil kayıtları, faaliyet belgesi, ticari sicil gazetesi, imza sirküsü ve vekalet ve imza beyanı belgelerinin idareye verildiği görülmüştür.

Kurul tarafından alınan 24.05.2023 tarihli ve 2023/UY.II-784 sayılı karar üzerine ilgili idare tarafından söz konusu istekliye 25.05.2023 tarihinde EKAP üzerinden yapılan tebligat ile tebligatın tebliğ tarihini izleyen günden itibaren en geç 10 gün içinde sözleşme imzalamaya davet edildiği, başvuru sahibi tarafından 29.05.2023 tarihinde idare kayıtlarına alınan dilekçe ile teklif geçerlilik sürelerinin dolduğu ve idareden böyle bir talep gelmediği, gelse bile söz konusu işe ait sözleşmeyi imzalamayacakları hususlarının bildirildiği, bunun üzerine idare tarafından 05.06.2023 tarihinde EKAP üzerinden yapılan tebligat ile “Milas İlçesi, İsmetpaşa Mahallesi 2 Etap 546 Adet Konut İnşaatı İle Altyapı ve Çevre Düzenlemesi İşi ihalesinde 29/05/2023 tarihli yazınız ile teklifinizin geçerlik süresinin 27.05.2023 tarihinde dolduğunu, sözleşme imzalamak için verilen on günlük sürenin teklifinizin geçerli olduğu dönemi kapsamadığını, teklifinizin geçerliliğini de uzatmayacaklarını bildirmiş ve 25/05/2023 tarihli sözleşme davet tebliğ tarihinin izleyen güncen itibaren 10. gün olan 05/06/2023 tarihi itibariyle firmanız sözleşme imzalama yükümlülüğünü yerine getirmediğinden, ihalede sunmuş olduğunuz geçici teminat mektubunun toplam tutarından teklif bedelinin % 3 üne karşılık gelen 17.940.000,00 TL nin irat kaydedilerek % 3 lük kısmın aşan tutarı olan 2.060.000,00 TL nin ise iade edileceği, firmanız ile ilgili olarak Kamu İhale Kanununun 58. maddesi uyarınca işlem tesis edileceği ve bu tebligatın tarafınıza ulaştığı tarihten itibaren 10 (On) gün içerisinde İdaremize şikâyet başvurusunda bulunulabileceği” hususu bildirilmiştir.

28.12.2022 tarihinde gerçekleştirilen söz konusu ihalede tekliflerin geçerlilik süresinin ihale tarihinden itibaren 150–Yüz Elli takvim günü olduğu ve bu sürenin 27.05.2023 tarihinde sona erdiği belirlenmiştir. Yukarıda aktarılan mevzuat hükümleri ve Tebliğ açıklamalarından, tekliflerin geçerlilik süresinin tekliflerin tahmini değerlendirme süresi, şikâyete ilişkin süreler, ihale kararının onaylanması ile “sözleşme imzalanmasına kadar geçecek süre” ve benzeri hususlar dikkate alınarak belirlenmesi gerektiği, Sözleşme imzalamaya davet edilmesi üzerine, ihale üzerinde bırakılan isteklinin mücbir sebep halleri dışında, yasal yükümlülüklerini yerine getirerek sözleşme imzalamak zorunda olduğu, bu zorunluluğa uyulmaması halinde, ihale üzerinde bırakılan isteklinin geçici teminatının gelir kaydedilerek 4734 sayılı Kanun’un 58 inci maddesinde yer alan yasaklılık hükümlerinin uygulanacağı; ancak ihtiyaç duyulması halinde ihale dokümanında belirtilen teklif geçerlilik süresinin teklif ve sözleşme koşulları değiştirilmemek ve isteklinin kabulü kaydıyla, en fazla ihale dokümanında belirtilen teklif geçerlilik süresi kadar uzatılabileceği, isteklinin teklif geçerlilik süresinin uzatılması talebini kabul edebileceği gibi reddetme hakkının da bulunduğu, idarenin teklif geçerlilik süresinin uzatılması talebini reddeden isteklinin geçici teminatının iade edilmesi gerektiği,

Kesinleşen ihale kararı bildirildikten sonra şikâyet başvurusunda bulunulması veya dava açılması nedeniyle ihale sürecinin uzaması sonucunda; teklif geçerlilik süresinin ihale dokümanında öngörülen süre kadar uzatıldığı ve bu sürenin de dolduğu, buna rağmen sözleşmenin imzalanamadığı durumlarda; ihale uygulama yönetmeliklerinde yer alan sözleşmenin imzalanması ile ilgili hükümlere göre, ekonomik açıdan en avantajlı teklif sahibi veya ekonomik açıdan en avantajlı ikinci teklif sahibi ile kabul etmeleri şartıyla, sözleşme imzalanabileceği yönünde bir usul belirlenmiş olsa da sözleşme imzalanmasını zorunlu kılan bir hüküm bulunmadığı anlaşılmaktadır. Yapılan incelemede ihale üzerinde bırakılan başvuru sahibinin idarenin 25.05.2023 tarihli sözleşmeye davet yazısı ile söz konusu yazının tebliğ tarihini izleyen günden itibaren en geç on gün içinde ilgili belgeleri getirmek suretiyle ihale konusu işe ilişkin sözleşmeyi imzalamaya davet edildiği görülmüştür.

İhale üzerinde bırakılan istekliye verilen 10 günlük sözleşmeyi imzalama süresi, kendisinden istenilen bilgi ve belgeleri temin için verilen yasal bir süre olup, ihale süreci, sözleşmenin imzalanması ile biten bir süreç olması nedeniyle de teklif geçerlik süresinin, sözleşmenin imzalanması gereken tarihe kadar geçerli olmasını zorunlu kılmaktadır. Ayrıca idarece bu sürenin uzatılma imkânı varken başvuru sahibi istekliye teklifin geçerlik süresinin uzatılması hususunda herhangi bir bildirim yapılmadan sözleşmeye davet yazısı gönderilmiştir.

İdarece 25.05.2023 tarihinde başvuru sahibine tebliğ edilen sözleşmeye davet yazısı ile başvuru sahibine 10 günlük sözleşmeyi imzalama süresi verildiği göz önünde bulundurulduğunda sözleşmenin imzalanması gereken en son gün 05.06.2023 tarihidir. Ancak sözleşmenin imzalanması gereken en son tarih olan 05.06.2023 tarihi, teklif geçerlik süresi olan 27,05.2023 tarihinden sonraki bir tarihe denk düşmekte olup, bu haliyle de teklif geçerlik süresinin son gününün, başvuru sahibinin sözleşmenin imzalanması için gerekli olan 10 günlük süreyi kapsamadığı anlaşılmaktadır.

Bu çerçevede, sözleşme imzalanması için 4734 sayılı Kanun’un 42’inci maddesi uyarınca ihale üzerinde bırakılan istekliye 10 günlük süre verildiği ve ihale için belirlenen teklifin geçerlik süresinin sözleşme imzalanması için verilen 10 günlük sürenin bitim tarihi olan 05.06.2023 tarihinden önce (27.05.2023 tarihinde) sona erdiği, ihaleyi gerçekleştiren idare tarafından da anılan fiili durum kapsamında süre uzatım talebinde bulunması gerekirken böyle bir talepte bulunulmadığı göz önüne alındığında, teklif geçerlik süresi sona eren başvuru sahibinin de bu aşamada sözleşme imzalamaya zorlanamayacağı sonucuna varıldığından idarece başvuru sahibinin geçici teminatının gelir kaydedilmesi yönünde tesis edilen işlemlerin mevzuata aykırı olduğu sonucuna varılmıştır.

Mehmet ATASEVER

S.B. Strateji Geliştirme E. Bşk.

KİK E. Üyesi

Stok devir hızı, bir işletmenin stoklarında yer alan ürünlerin yıl içerisinde kaç kez yenilendiğinin hesaplamasına yardımcı olan formüle ve yoruma tabii bir yöntemdir. Stokların yıl içerisindeki yenilenme süresinin tespiti açısından önem arz etmektedir. Envanter durumu, ister otomotiv, ilaç, medikal, ister perakende sektörü olsun, herhangi bir işletmenin sağlığını temsil eder. Envantere göre satış performansını nasıl ölçüldüğünü açıklamak için genellikle stok devri ifadesini kullanılmaktadır. Süreçler sağlık işletmesi konusu olması nedeni ile kaliteli ve verimli sağlık hizmeti sunulabilmesi ve hastanenin finansal sağlığının sürekli olarak ölçülmesi, stok yönetimi için çok önemlidir.

Stok devir hızı, bir işletmenin stoklarında yer alan ürünlerin yıl içerisinde kaç kez yenilendiğinin hesaplamasına yardımcı olan formüle ve yoruma tabii bir yöntemdir. Stokların yıl içerisindeki yenilenme süresinin tespiti açısından önem arz etmektedir. Envanter durumu, ister otomotiv, ilaç, medikal, ister perakende sektörü olsun, herhangi bir işletmenin sağlığını temsil eder. Envantere göre satış performansını nasıl ölçüldüğünü açıklamak için genellikle stok devri ifadesini kullanılmaktadır. Süreçler sağlık işletmesi konusu olması nedeni ile kaliteli ve verimli sağlık hizmeti sunulabilmesi ve hastanenin finansal sağlığının sürekli olarak ölçülmesi, stok yönetimi için çok önemlidir.

Türkiye’den Tayvan’a ihraç edilen yumurtalarda kanserojen nitrofuranslar isimli antibiyotiğe rastlanmasıyla ilgili konuşan Ege Su Ürünleri ve Hayvansal Mamuller İhracatçıları Birliği Başkanı Bedri Girit, “Yumurta ihracatı öncesinde Tarım ve Orman Bakanlığı tarafından çok ciddi kontroller yapılıyor. Bu antibiyotiğin satışı 20 yılı aşkın bir süredir yasak. Sektör olarak bu antibiyotiğin nereden bulunduğunun araştırılmasını talep ediyoruz. Tarım ve Orman Bakanlığı ve sektörümüzdeki teknik arkadaşlar konuyu araştırıyorlar. Konu anlaşılınca kamuoyuna tüm şeffaflığıyla açıklama yapacağız. İlk kez böyle bir durumla karşı karşıyayız. Konunun takipçisiyiz. Yanlış yapanların en ağır şekilde cezalandırılması taraftarıyız. İçimizde çürük yumurtalar varsa ayıklansın” dedi.

Türkiye’den Tayvan’a ihraç edilen yumurtalarda kanserojen nitrofuranslar isimli antibiyotiğe rastlanmasıyla ilgili konuşan Ege Su Ürünleri ve Hayvansal Mamuller İhracatçıları Birliği Başkanı Bedri Girit, “Yumurta ihracatı öncesinde Tarım ve Orman Bakanlığı tarafından çok ciddi kontroller yapılıyor. Bu antibiyotiğin satışı 20 yılı aşkın bir süredir yasak. Sektör olarak bu antibiyotiğin nereden bulunduğunun araştırılmasını talep ediyoruz. Tarım ve Orman Bakanlığı ve sektörümüzdeki teknik arkadaşlar konuyu araştırıyorlar. Konu anlaşılınca kamuoyuna tüm şeffaflığıyla açıklama yapacağız. İlk kez böyle bir durumla karşı karşıyayız. Konunun takipçisiyiz. Yanlış yapanların en ağır şekilde cezalandırılması taraftarıyız. İçimizde çürük yumurtalar varsa ayıklansın” dedi.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, söz konusu ihalede ihale komisyonu kararının 30.12.2022 tarihinde alındığı ve taraflarına ilk sözleşme davetinin 26.04.2023 tarihinde gönderildiği, aradaki sürenin şifahen öğrendiklerine göre ÇED raporu alınamadığından kaynaklandığı, daha sonra kendileri tarafından yapılan şikâyet ve itirazen şikâyet başvurusu üzerine alınan karar sonrası bu defa 25.05.2023 tarihli sözleşmeye davet yazısının taraflarına tebliğ edildiği ve sözleşme imzalama son gününün 05.06.2023 tarihi olduğu ancak bu sürenin tekliflerinin geçerli olduğu zaman dilimini kapsamadığı, 27.05.2023 tarihinde teklif geçerlilik sürelerinin dolduğu, 29.05.2023 tarihinde verdikleri dilekçelerinde de belirtilen Kurul kararları dikkate alındığında sözleşmeyi imzalamak için verilen 10 günlük yasal sürenin mutlaka sözleşmeyi imzalayacak isteklinin teklifinin geçerli olduğu dönem içerisinde olması gerektiği, idare tarafından önce kendilerine tekliflerinin geçerli olup olmadığının sorulması gerektiği, 27.05.2023 tarihinde teklif geçerlilik sürelerinin dolduğu dikkate alındığında sözleşmeyi imzalama zorunlulukları bulunmadığından geçici teminatlarının gelir kaydedilmesi ve haklarında yasaklama işleminin yapılmaması gerektiği iddiasına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, söz konusu ihalede ihale komisyonu kararının 30.12.2022 tarihinde alındığı ve taraflarına ilk sözleşme davetinin 26.04.2023 tarihinde gönderildiği, aradaki sürenin şifahen öğrendiklerine göre ÇED raporu alınamadığından kaynaklandığı, daha sonra kendileri tarafından yapılan şikâyet ve itirazen şikâyet başvurusu üzerine alınan karar sonrası bu defa 25.05.2023 tarihli sözleşmeye davet yazısının taraflarına tebliğ edildiği ve sözleşme imzalama son gününün 05.06.2023 tarihi olduğu ancak bu sürenin tekliflerinin geçerli olduğu zaman dilimini kapsamadığı, 27.05.2023 tarihinde teklif geçerlilik sürelerinin dolduğu, 29.05.2023 tarihinde verdikleri dilekçelerinde de belirtilen Kurul kararları dikkate alındığında sözleşmeyi imzalamak için verilen 10 günlük yasal sürenin mutlaka sözleşmeyi imzalayacak isteklinin teklifinin geçerli olduğu dönem içerisinde olması gerektiği, idare tarafından önce kendilerine tekliflerinin geçerli olup olmadığının sorulması gerektiği, 27.05.2023 tarihinde teklif geçerlilik sürelerinin dolduğu dikkate alındığında sözleşmeyi imzalama zorunlulukları bulunmadığından geçici teminatlarının gelir kaydedilmesi ve haklarında yasaklama işleminin yapılmaması gerektiği iddiasına yer verilmiştir.

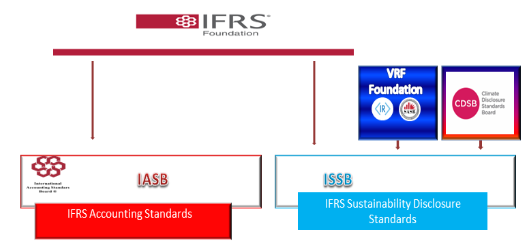

Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB), 26 Haziran 2023 tarihinde ilk iki küresel sürdürülebilirlik açıklama standartları olanSürdürülebilirlikle İlgili Finansal Bilgilerin Açıklanmasına İlişkin Genel Gereklilikler (IFRS S1) ve İklimle Bağlantılı Açıklamalar (IFRS S2)Standartlarını yayımladı. Standartlar, şirketlerin sürdürülebilirlikle ilgili açıklamalarına olan güveni ve güvenilirliği artırarak bilinçli yatırım ve ekonomik kararları desteklemektedir. Standartlar yıllık raporlama dönemleri için geçerli olup, raporlardan beklenen ilk bilgilerden faydalanma tarihi 2025 yılından itibaren başlayacaktır.

Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB), 26 Haziran 2023 tarihinde ilk iki küresel sürdürülebilirlik açıklama standartları olanSürdürülebilirlikle İlgili Finansal Bilgilerin Açıklanmasına İlişkin Genel Gereklilikler (IFRS S1) ve İklimle Bağlantılı Açıklamalar (IFRS S2)Standartlarını yayımladı. Standartlar, şirketlerin sürdürülebilirlikle ilgili açıklamalarına olan güveni ve güvenilirliği artırarak bilinçli yatırım ve ekonomik kararları desteklemektedir. Standartlar yıllık raporlama dönemleri için geçerli olup, raporlardan beklenen ilk bilgilerden faydalanma tarihi 2025 yılından itibaren başlayacaktır.

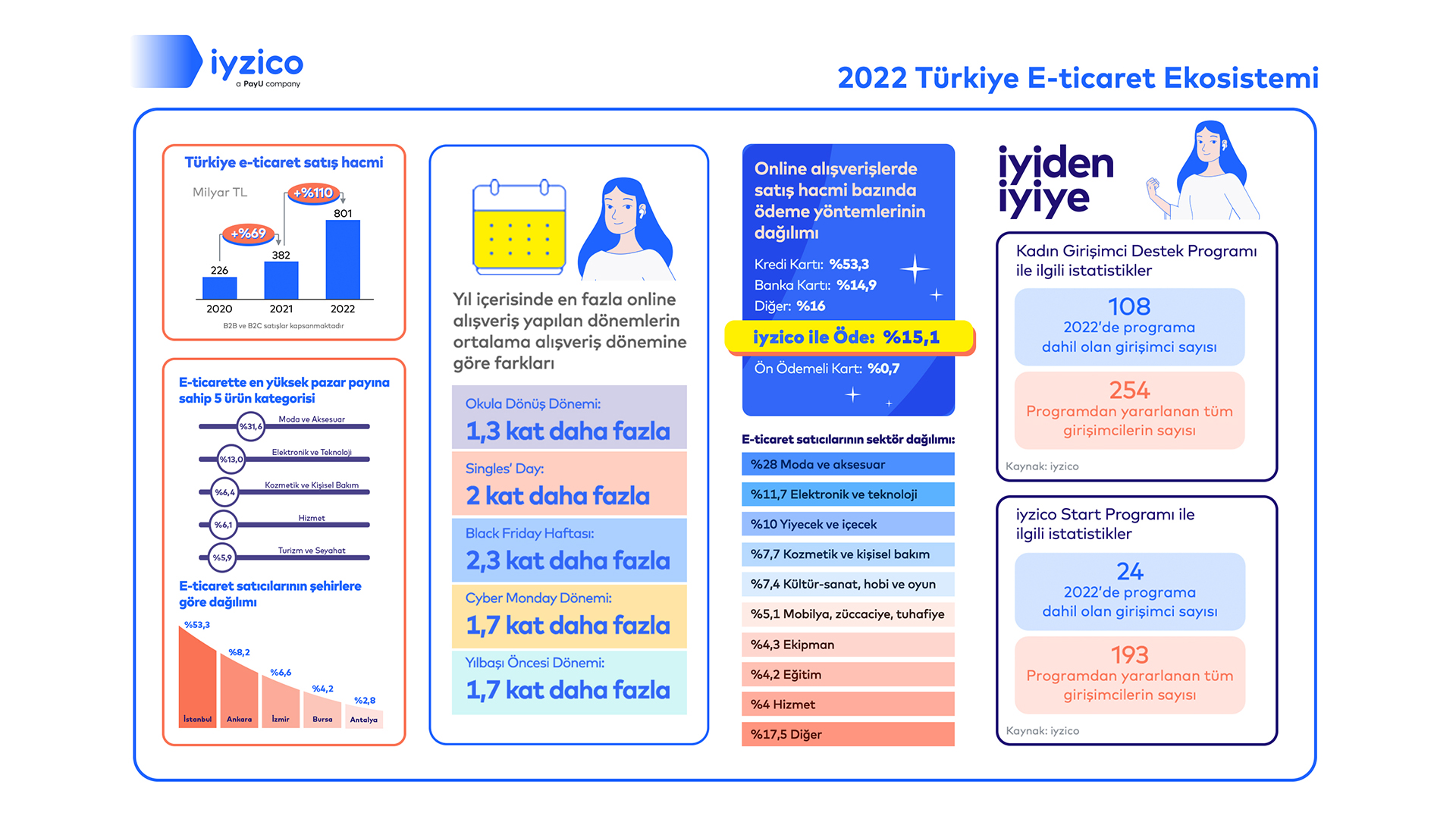

iyzico CEO’su Orkun Saitoğlu, Türkiye E-Ticaret Ekosistemi Raporu çıktılarına göre Türkiye’deki e-ticaret hacminin yukarı yönlü bir trend sergilemeye devam ettiğini belirtti. Saitoğlu, Pandeminin sona ermesiyle küresel ölçekte e-ticaret sektörünün büyümesinin yavaşladığını ancak dijitalleşmenin hızlanması ve tüketici deneyimlerinin kusursuzlaştırılmasının da etkisiyle internetten alışveriş tüketicilerde kalıcı bir davranış halini aldığının görüldüğünü belirtti. Türkiye’nin ve dünya ticaretinin önemli bir payını korumaya devam ettiğini de vurguladı. Saitoğlu; “Türkiye’deki e-ticaret sektörü 2020’den 2021’e gerçekleşen yüzde 69’luk artışı takiben 2021’den 2022’ye yüzde 110’luk bir artışla 801 milyar TL’lik satış hacmine ulaştı. İyzico’nun güvenli ödeme altyapısı sayesinde alışverişin etrafında demokratik bir ekosistem varlığı sağlarken, geliştirdiğimiz “iyzico Korumalı Alışveriş” çözümü ile güvenli ödeme altyapısını kullanıcılarla buluşturduğumuzu ve bu sayede bilinirliği az olan markalar için bir güven simgesi haline geldiğimizi söyleyebilirim. ‘iyzico ile Öde’ seçeneği ile kullanıcılarımıza hızlı, kolay ve güvenli bir şekilde işlem sağlayabilme imkanı sunuyoruz. Herhangi bir bankacılık hizmeti almayan milyonlarca kullanıcıya da online alışveriş imkanı sağlıyoruz. E-ticaret ve ödeme sistemleri alanındaki trendlerin de etkisiyle önümüzdeki yıllarda “iyzico ile Öde” ve diğer alternatif ödeme yöntemlerinin kredi ve banka kartı harcamalarından alacağı pay artacaktır” dedi.

iyzico CEO’su Orkun Saitoğlu, Türkiye E-Ticaret Ekosistemi Raporu çıktılarına göre Türkiye’deki e-ticaret hacminin yukarı yönlü bir trend sergilemeye devam ettiğini belirtti. Saitoğlu, Pandeminin sona ermesiyle küresel ölçekte e-ticaret sektörünün büyümesinin yavaşladığını ancak dijitalleşmenin hızlanması ve tüketici deneyimlerinin kusursuzlaştırılmasının da etkisiyle internetten alışveriş tüketicilerde kalıcı bir davranış halini aldığının görüldüğünü belirtti. Türkiye’nin ve dünya ticaretinin önemli bir payını korumaya devam ettiğini de vurguladı. Saitoğlu; “Türkiye’deki e-ticaret sektörü 2020’den 2021’e gerçekleşen yüzde 69’luk artışı takiben 2021’den 2022’ye yüzde 110’luk bir artışla 801 milyar TL’lik satış hacmine ulaştı. İyzico’nun güvenli ödeme altyapısı sayesinde alışverişin etrafında demokratik bir ekosistem varlığı sağlarken, geliştirdiğimiz “iyzico Korumalı Alışveriş” çözümü ile güvenli ödeme altyapısını kullanıcılarla buluşturduğumuzu ve bu sayede bilinirliği az olan markalar için bir güven simgesi haline geldiğimizi söyleyebilirim. ‘iyzico ile Öde’ seçeneği ile kullanıcılarımıza hızlı, kolay ve güvenli bir şekilde işlem sağlayabilme imkanı sunuyoruz. Herhangi bir bankacılık hizmeti almayan milyonlarca kullanıcıya da online alışveriş imkanı sağlıyoruz. E-ticaret ve ödeme sistemleri alanındaki trendlerin de etkisiyle önümüzdeki yıllarda “iyzico ile Öde” ve diğer alternatif ödeme yöntemlerinin kredi ve banka kartı harcamalarından alacağı pay artacaktır” dedi.

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

Uygulamada işçilik alacakları ile ilgili görülen davalarda özellikle kayıt dışı çalışmaların ispatının yeterli yazılı delille ispatı mümkün olamadığından tanık gösterilmek suretiyle, sonuca gidilebilmektedir. 6100 sayılı Hukuk Muhakemeleri Kanunu’na göre, “Davada taraf olmayan kişiler tanık olarak gösterilebilir” (m.240). 6100 sayılı Kanunda gösterilen hükümler saklı kalmak üzere, tanıklık için çağrılan herkes gelmek zorundadır. Usulüne uygun olarak çağrıldığı hâlde mazeret bildirmeksizin gelmeyen tanık zorla getirtilir, gelmemesinin sebep olduğu giderlere karşılık disiplin para cezasına hükmolunur. Zorla getirtilen tanık, evvelce gelmemesini haklı gösterecek sebepleri sonradan bildirirse, aleyhine hükmedilen giderler ve disiplin para cezası kaldırılır (m.245).

Uygulamada işçilik alacakları ile ilgili görülen davalarda özellikle kayıt dışı çalışmaların ispatının yeterli yazılı delille ispatı mümkün olamadığından tanık gösterilmek suretiyle, sonuca gidilebilmektedir. 6100 sayılı Hukuk Muhakemeleri Kanunu’na göre, “Davada taraf olmayan kişiler tanık olarak gösterilebilir” (m.240). 6100 sayılı Kanunda gösterilen hükümler saklı kalmak üzere, tanıklık için çağrılan herkes gelmek zorundadır. Usulüne uygun olarak çağrıldığı hâlde mazeret bildirmeksizin gelmeyen tanık zorla getirtilir, gelmemesinin sebep olduğu giderlere karşılık disiplin para cezasına hükmolunur. Zorla getirtilen tanık, evvelce gelmemesini haklı gösterecek sebepleri sonradan bildirirse, aleyhine hükmedilen giderler ve disiplin para cezası kaldırılır (m.245).

Tarım makine ve ekipmanları alanında tüm dünyadaki çiftçileri Türkiye’de üretilen kaliteli ürünlerle buluşturmayı hedefleyen YTAgri, Türkiye’deki tarım ekipmanı üreticilerine tasarım, üretim ve markalaşma konularında destek sağlayarak ülke ihracatına önemli katkılarda bulunuyor.

Tarım makine ve ekipmanları alanında tüm dünyadaki çiftçileri Türkiye’de üretilen kaliteli ürünlerle buluşturmayı hedefleyen YTAgri, Türkiye’deki tarım ekipmanı üreticilerine tasarım, üretim ve markalaşma konularında destek sağlayarak ülke ihracatına önemli katkılarda bulunuyor. Yanmar Turkey Makine A.Ş. Tarım İş Kolu Müdürü Murat Balkan Kanbir, ” Türkiye- Japonya arasındaki güncel makine ticaret verilerini incelediğimizde; Japonya’nın Türkiye’den yaptığı tarım ekipmanı ithalatı %16 oranla 3. sırada yer almaktadır. Bu ithalatın neredeyse %60’ını YTAgri olarak biz üstleniyoruz.

Yanmar Turkey Makine A.Ş. Tarım İş Kolu Müdürü Murat Balkan Kanbir, ” Türkiye- Japonya arasındaki güncel makine ticaret verilerini incelediğimizde; Japonya’nın Türkiye’den yaptığı tarım ekipmanı ithalatı %16 oranla 3. sırada yer almaktadır. Bu ithalatın neredeyse %60’ını YTAgri olarak biz üstleniyoruz.