İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle; 05.08.2022 tarihinde ilan edilen ve 05.09.2022 tarihinde gerçekleştirilen ihale konusu işin yaklaşık maliyetinin 154.923.474,93 TL olarak açıklandığı, kendilerine aşırı düşük teklif açıklaması talebinde bulunulmadığı için ihale sürecinde yaşanan gelişmelerden haberdar olunmadığı ve idarenin nihai kararı olan ihale komisyon kararı ile ihale sonucundan haberdar olunduğu, şikayet başvurularının idarece yaklaşık maliyete ilişkin olarak değerlendirilip süre yönünden reddedildiği fakat şikayet başvurularının esasen sınır değerin hatalı belirlenmesi ile iki isteklinin daha aşırı düşük teklif sorgulamasına tabi tutulması gerektiği hususlarına ilişkin olduğu, anılan hususların ihale komisyon kararının öğrenilmesi ile bilinebilecek hususlar olduğu, ihale komisyonu kararından önce sınır değere karşı şikayet başvurusunda bulunulmasının anlamsız olduğu zira hangi isteklilerin teklifinin geçerli olduğu, hangilerinin sınır değerin altında kaldığı ve hangilerinin aşırı düşük teklif açıklaması sunacağının belirsiz olduğu, bu nedenle şikayete konu hususların farkına varılması tarihi olarak ihale tarihinin esas alınmasının mevzuata uygun olmadığı,

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle; 05.08.2022 tarihinde ilan edilen ve 05.09.2022 tarihinde gerçekleştirilen ihale konusu işin yaklaşık maliyetinin 154.923.474,93 TL olarak açıklandığı, kendilerine aşırı düşük teklif açıklaması talebinde bulunulmadığı için ihale sürecinde yaşanan gelişmelerden haberdar olunmadığı ve idarenin nihai kararı olan ihale komisyon kararı ile ihale sonucundan haberdar olunduğu, şikayet başvurularının idarece yaklaşık maliyete ilişkin olarak değerlendirilip süre yönünden reddedildiği fakat şikayet başvurularının esasen sınır değerin hatalı belirlenmesi ile iki isteklinin daha aşırı düşük teklif sorgulamasına tabi tutulması gerektiği hususlarına ilişkin olduğu, anılan hususların ihale komisyon kararının öğrenilmesi ile bilinebilecek hususlar olduğu, ihale komisyonu kararından önce sınır değere karşı şikayet başvurusunda bulunulmasının anlamsız olduğu zira hangi isteklilerin teklifinin geçerli olduğu, hangilerinin sınır değerin altında kaldığı ve hangilerinin aşırı düşük teklif açıklaması sunacağının belirsiz olduğu, bu nedenle şikayete konu hususların farkına varılması tarihi olarak ihale tarihinin esas alınmasının mevzuata uygun olmadığı,

İdarece aşırı düşük teklif sınır değerinin belirlenmesinde hesaba katılan yaklaşık maliyet hesabında 1 Temmuz 2022 tarihinden itibaren geçerli olan isçilik bedellerinin kullanılması gerekirken, güncel olmayan işçilik birim fiyatlarının kullanıldığı, Yapım İşleri İhaleleri Uygulama Yönetmeliği’nin 11.3’üncü maddesinde yer verilen “Yaklaşık maliyet, güncelliğini kaybetmesi halinde, ilk ilan veya davet tarihine kadar güncellenir.” düzenlemesi uyarınca, güncel olmayan yaklaşık maliyetin güncellenerek ihale ilanına çıkılması ve aşırı düşük teklif sınır değerinin buna göre belirlenmesi gerekirken güncel olmayan 154.923.474,93 TL tutarlı yaklaşık maliyete göre sınır değer belirlenmesinin hatalı olduğu, gerçekte teklif fiyatı aşırı düşük olan istekliler aşırı düşük teklif sorgulamasına tabi tutulmadan ihalenin sonuçlandırıldığı, ihale tarihinde geçerli birim fiyat ve rayiçlere göre aşırı düşük teklif açıklaması yapmayan istekliler ihale dışı bırakılırken, güncel olmayan yaklaşık maliyete göre ihalenin sonuçlandırılmasının çelişki oluşturduğu, idarece yaklaşık maliyet hesabında 1 Ocak 2022-30 Haziran 2022 tarihleri arasında geçerli birim fiyat ve rayiçlerin kullanılmasının hatalı olduğu, anılan durumun aşırı düşük teklif sınır değerinin hatalı belirlenmesine neden olduğu ve ihale sonucunu da değiştirdiği, ihale ilan tarihinde geçerli olan cari yıl birim fiyatlarının kullanılmasının gerektiği,1 Temmuz 2022 tarihinden sonra geçerli birim fiyat ve rayiçler ile asgari ücret fiyat artışlarına göre hesaplanan yaklaşık maliyetin “168.048.228,28 TL” olduğu ve güncel yaklaşık maliyet esas alındığında hesaplanacak aşırı düşük teklif sınır değerinin 109.400.971,22 TL olduğu, bu durumda Vestan İnş. Tic. ve San. A.Ş.- Eysan Yapı İnş. Tic. A.Ş. İş Ortaklığı, Dido-Ray Yapı San. Tic. A.Ş., 58yapı İnş. A.Ş., Yesemek İnş. Tic. A.Ş.-Metroyol Nak. Mad. İnş. Tic. San. Ltd. Şti. İş Ortaklığı, Emba Mad. İnş. Nak. Tic. ve San. A.Ş., Rbn İnş. San. ve Tic. A.Ş., Balans Yapı İnş. San. ve Tic. A.Ş., Nvs İnş. San. ve Tic. Ltd. Şti., Beryar İnş. San. ve Tic. A.Ş.- Burakcan İnş. ve Tic. Ltd. Şti. İş Ortaklığı ve Limanyol İnş. Mad. Müh. San. ve Tic. A.Ş.nin teklif tutarlarının sınır değerin altında kaldığı, yaklaşık maliyetin güncellenmemesinin sınır değerin hatalı oluşmasına ve sorgulamaya tabi tutulacak istekliler ile sınır değerin üzerinde kalan isteklilerin hatalı belirlenmesine neden olduğu, güncel olmayan yaklaşık maliyet ile gerçekleştirilen ihalenin iptal edilmesi gerektiği, ihale ilanı ve ihale tarihi 1 Temmuz 2022 tarihinden sonra olan itirazen şikayete konu ihalede yaklaşık maliyetin 1 Temmuz 2022 birim fiyatları ve asgari ücret rayiç fiyatlarına göre güncellenerek sınır değerin yeniden hesaplanması ve düzeltilmiş sınır değere göre aşırı düşük teklif sahibi isteklilerin yeniden belirlenmesi gerektiği iddialarına yer verilmiştir.

13.04.2023 tarihli ve 2023/UY.II-622 sayılı Kamu İhale Kurulu kararına göre;

Başvuru sahibinin 18.11.2022 tarihinde Kurum kayıtlarına alınan dilekçesi ile itirazen şikâyet başvurusunda bulunduğu, başvuru konusu ihaleye ilişkin alınan 30.11.2022 tarihli ve 2022/UY.II-1509 sayılı Kamu İhale Kurulu kararı ile “Başvurunun reddine” karar verildiği,

Anılan Kurul kararının iptali ve yürütmenin durdurulması istemiyle Adayol İnş. Pet. Nak. San. ve Tic. A.Ş.-Adnan Gökalp tarafından açılan davada, Ankara 17.İdare Mahkemesinin 31.01.2023 tarihli ve E:2022/2540, K:2023/283 sayılı kararı ile “… Dava dosyasının incelenmesinden, davacılar tarafından Devlet Su İşleri 17. Bölge Müdürlüğünce, 05/09/2022 tarihinde açık ihale usulü ile gerçekleştirilen 2022/736733 ihale kayıt numaralı “Van-İpekyolu Ağızkara Göleti ve Sulaması” ihalesine ilişkin olarak 56 adet ihale dokümanının EKAP üzerinden e-imza kullanılarak indirildiği, 05/09/2022 tarihinde yapılan ihaleye 22 isteklinin katıldığı, davacıların teklifinin geçerli teklif olarak belirlendiği ve ihalenin ekonomik açıdan en avantajlı teklif sahibinin uhdesinde bırakılmasına ilişkin 26/10/2022 onay tarihli İhale Komisyonu kararının davacılara 27/10/2022 tarihinde tebliğ edildiği, davacıların 07/11/2022 tarihinde idareye şikâyet başvurusunda bulundukları, şikâyet başvurusunun reddine yönelik işlemin 08/11/2022 tarihinde davacılara bildirilmesi üzerine 18/11/2022 tarihinde Kuruma itirazen şikâyet başvurusunda bulunulduğu ve anılan başvurunun Kurul’un 30/11/2022 tarih ve 2022/UY.II-1509 sayılı kararıyla reddi üzerine Kurul kararının iptali istemiyle bakılan davanın açıldığı anlaşılmaktadır.

Aktarılan mevzuat uyarınca, ihale sürecindeki işlem veya eylemlerin hukuka aykırılığı iddiasıyla şikâyet başvurusunun, bu işlem veya eylemlerin farkına varıldığı veya farkına varılmış olması gereken tarihi izleyen günden itibaren yapılması gerekmekte olup, hukuka aykırı işlem ve eylemlerin farkına varıldığı tarih, ihalenin bütün hüküm ve sonuçlarının yer aldığı kesinleşen ihale kararının ilgililere tebliğ edildiği tarih olarak kabul edilmelidir.

Dava konusu işlemde ise şikâyete konu işlemin farkına varıldığı ya da farkına varılmış olması gereken tarihin ihale tarihi olduğu ve başvuru sürelerinin bu tarih (05/09/2022) esas alınarak hesaplandığı görülmektedir.

Bu durumda, başvuru süresinin ihale tarihi olan 05.09.2022 tarihinden itibaren değil, ihalenin bütün hüküm ve sonuçlarının yer aldığı kesinleşen ihale komisyonu kararının davacıya tebliğ edildiği 27/10/2022 tarihinden itibaren hesaplanması gerektiği göz önünde bulundurulduğunda, davacılar tarafından şikâyet başvurusunun süresi içinde yapıldığı sonucuna ulaşılmıştır.

Bu itibarla, şikâyet başvurusunun reddi üzerine itirazen şikâyet başvurusunun süresinde yapıldığı kabul edilmek suretiyle karar verilmesi gerekirken, süre yönünden reddine ilişkin Kurul kararında hukuka uygunluk bulunmamaktadır…” gerekçesiyle “Dava konusu işlemin iptaline” karar verildiği görülmüştür.

Anılan Mahkeme kararının yerine getirilmesini teminen alınan 15.03.2023 tarihli ve 2023/MK-46 sayılı Kamu İhale Kurulu kararı ile

“1- Kamu İhale Kurulunun 30.11.2022 tarihli ve 2022/UY.II-1509 sayılı kararının iptaline,

2- Anılan Mahkeme kararında belirtilen gerekçeler doğrultusunda, başvuru sahibinin iddialarının esasının incelenmesine,” karar verilmiştir.

Kamu İhale Kurulunun 15.03.2023 tarihli ve 2023/MK-46 sayılı kararı gereğince yapılan incelemeye aşağıda yer verilmiştir.

4734 sayılı Kamu İhale “Yaklaşık maliyet” başlıklı 9’uncu maddesinde “Mal veya hizmet alımları ile yapım işlerinin ihalesi yapılmadan önce idarece, her türlü fiyat araştırması yapılarak katma değer vergisi hariç olmak üzere yaklaşık maliyet belirlenir ve dayanaklarıyla birlikte bir hesap cetvelinde gösterilir. Yaklaşık maliyete ihale ve ön yeterlik ilânlarında yer verilmez, isteklilere veya ihale süreci ile resmî ilişkisi olmayan diğer kişilere açıklanmaz.” hükmü,

Yapım İşleri İhaleleri Uygulama Yönetmeliği’nin “Yaklaşık maliyete ilişkin ilkeler” başlıklı 8’inci maddesinde “(1) İdare tarafından, ihale onay belgesi düzenlenmeden önce, bu Yönetmelikte belirlenen esas ve usullere göre miktar tespiti ve fiyat araştırması yapılmak suretiyle ihale konusu işin KDV hariç yaklaşık maliyeti hesaplanır ve dayanakları ile birlikte bir hesap cetvelinde gösterilir.

…

(5) İhale komisyonu tarafından yaklaşık maliyet teklif fiyatları ile birlikte açıklanır. Bu aşamadan önce yaklaşık maliyet açıklanamaz ve ilan edilemez. Pazarlık usulü ile yapılan ihalede ise yaklaşık maliyet, son yazılı teklifler ile birlikte açıklanır.

(6) Yaklaşık maliyetin idarelerce hesaplanması esastır. Ancak, işin özelliğinden dolayı, idarelerce hazırlanmasının mümkün olmaması sebebiyle teknik şartnamenin danışmanlık hizmeti alınarak hazırlatılması durumunda, yaklaşık maliyet de bu kapsamda hesaplatılabilir.” hükmü,

Anılan Yönetmelik’in “Yaklaşık maliyet hesabına esas fiyat ve rayiçlerin tespiti” başlıklı 10’uncu maddesinde “(1) İdarelerce, ihale konusu işin yaklaşık maliyetine ilişkin fiyat ve rayiçlerin tespitinde;

- a) İhaleyi yapan idarenin daha önce gerçekleştirdiği, ihale konusu işe benzer nitelikteki işlerin sözleşmelerinde ortaya çıkan fiyatlar,

- b) Kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış birim fiyat ve rayiçler,

- c) İlgili meslek odaları, üniversiteler veya benzeri kuruluşlarca belirlenerek yayımlanmış fiyat ve rayiçler,

ç) Yüklenici veya alt yüklenici olarak faaliyet gösteren, konusunda deneyimli kişi ve kuruluşlardan alınacak, ihale konusu işe benzer nitelikteki işlere ilişkin maliyetler,

d) İdarenin piyasa araştırmasına dayalı rayiç ve fiyat tespitleri,

esas alınır.

(2) İdareler, yaklaşık maliyete ilişkin fiyat ve rayiçlerin tespitinde (a), (b), (c), (ç) ve (d) bentlerinde belirtilen fiyat ve rayiçlerin birini, birkaçını veya tamamını herhangi bir öncelik sırası olmaksızın kullanabilirler.

(3) İşin bütünü, iş grubu, iş kalemi ve malzeme rayici bazında yapılacak piyasa araştırmasına dayalı fiyat tespitlerinde; iş, imalat ve/veya malzemenin yapımcılarından, üreticilerinden, ana bayilerinden, toptancılarından, yetkili satıcılarından ve satıcılarından fiyatlar veya proforma faturalar alınmak ve gerekli karşılaştırmalar yapılmak suretiyle uygun fiyatlar belirlenir. Tereddüt edilen fiyatların gerçek piyasa rayiçlerine uygun olup olmadığı hususu Ticaret ve/veya Sanayi Odalarından alınacak yazılı rayiçlerle netleştirilir.

(4) Fiyat araştırması için yapılan çalışmalarda fiyat sorulacak kişi ve kuruluşlara yazılan yazıda fiyatı tespit edilecek iş grubu, iş kalemi veya malzemenin ayrıntılı özellikleri ve standardına yer verilir, fiyat istenecek kişi ve kuruluşlara aynı koşulları taşıyan yazılarla başvurulur ve fiyatlar Katma Değer Vergisi hariç istenir. İstenen özellikleri taşımayan fiyat bildirimleri ve proforma faturaları dikkate alınmaz.” hükmü,

Söz konusu Yönetmelik’in “Yaklaşık maliyetin hesaplanması ve güncellenmesi” başlıklı 11’inci maddesinde “(1) İş kalemi ve/veya iş grubu şeklinde tespit edilen imalat miktarlarının, Yönetmeliğin 10 uncu maddesine göre belirlenen ve yüklenici karı ve genel gider ihtiva etmeyen fiyatlarla çarpımı sonucu bulunan tutar KDV hariç olarak hesaplanır ve bulunan bu tutara % 25 oranında yüklenici kar ve genel gider karşılığı eklenmek suretiyle yaklaşık maliyet tespit edilir.

(2) Yaklaşık maliyetin hesaplanmasına ilişkin hesap cetveli ve icmal tablosu hazırlayanlarca imzalanmak suretiyle ihale onay belgesine eklenir.

(3) Yaklaşık maliyet, güncelliğini kaybetmesi halinde, ilk ilan veya davet tarihine kadar güncellenir.” hükmü,

İdari Şartname’nin “İhale konusu işe/alıma ilişkin bilgiler” başlıklı 2’nci maddesinde “2.1. İhale konusu işin/alımın;

a) Adı: Van-İpekyolu Ağzıkara Göleti ve Sulaması

b) Türü: Yapım işleri

c) İlgili Uygulama Yönetmeliği: Yapım İşleri İhaleleri Uygulama Yönetmeliği

ç) Yatırım proje no’su (yapım işlerinde): 2010A01-64 ( – Göletler)

d) Kodu:

e) Miktarı: İşin özel teknik şartnamesinde detayları yer alan bir adet kil çekirdekli kaya dolgu gölet yapısı ve brüt 263 ha alanın sulama yapıları yaptırılacaktır. Ayrıntılı bilgi idari şartnamenin ekinde yer almaktadır.

f) İşin yapılacağı/malın teslim edileceği yer: DSİ 17. BÖLGE MÜDÜRLÜĞÜ – VAN” düzenlemesi,

Anılan Şartname’nin “Aşırı düşük teklifler” başlıklı 33’üncü maddesinde “33.1. Teklifi sınır değerin altında kalan isteklilerden Kanunun 38 inci maddesine göre açıklama istenecektir. Bu kapsamda; ihale komisyonu sınır değerin altında kalan teklifleri aşırı düşük teklif olarak tespit eder ve bu teklif sahiplerinden Kurum tarafından belirlenen kriterlere göre teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak ister. İhale komisyonu;

a) Yapım yönteminin ekonomik olması,

b) Seçilen teknik çözümler ve teklif sahibinin işin yerine getirilmesinde kullanacağı avantajlı koşullar,

c) Teklif edilen işin özgünlüğü,

gibi hususlarda yapılan yazılı açıklamaları dikkate alarak aşırı düşük teklifleri değerlendirir. Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı açıklamada bulunmayan isteklilerin teklifi reddedilir.” düzenlemesi yer almaktadır.

Yukarıda yer verilen mevzuat hükümlerinden; idarelerin yaklaşık maliyete ilişkin fiyat ve rayiçlerin tespitinde (a), (b), (c), (ç) ve (d) bentlerinde belirtilen fiyat ve rayiçlerin birini, birkaçını veya tamamını herhangi bir öncelik sırası olmaksızın kullanabileceği, yaklaşık maliyetin, güncelliğini kaybetmesi halinde, ilk ilan veya davet tarihine kadar güncelleneceği anlaşılmaktadır.

İhalelerde yaklaşık maliyetin hesaplanmasının amaçlarından biri 4734 sayılı Kamu İhale Kanunu’nun “Aşırı düşük teklifler” başlıklı 38’inci maddesinde yer alan hükme göre ihale komisyonunun verilen teklifleri değerlendirdikten sonra, diğer tekliflere veya idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olan isteklileri tespit etmesi ile bu teklifleri reddetmeden önce, belirlediği süre içinde teklif sahiplerinden teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak istemesidir.

Başvuruya konu ihalenin Van 17. Bölge Müdürlüğü Devlet Su İşleri Genel Müdürlüğü tarafından gerçekleştirilen “Van-İpekyolu Ağzıkara Göleti ve Sulaması İşi” olduğu ve açık ihale usulü ile ihaleye çıkarıldığı, yaklaşık maliyetin toplam 154.923.474,93 TL, sınır değerin ise 106.768.723,11 TL olarak belirlendiği, Limanyol İnş. Mad. Müh. San. ve Tic. A.Ş., Beryar İnş. San. ve Tic. A.Ş.- Burakcan İnş. ve Tic. Ltd. Şti. İş Ortaklığı, Nvs İnş. San. ve Tic. Ltd. Şti., Rbn İnş. San. ve Tic. A.Ş., Emba Mad. İnş. Nak. Tic. ve San. A.Ş. ve Yesemek İnş. Tic. A.Ş.-Metroyol Nak. Mad. İnş. Tic. San. Ltd. Şti. İş Ortaklığının teklifinin sınır değerin altında kaldığı belirtilerek aşırı düşük teklif açıklaması istenildiği, anılan istekliler tarafından süresi içinde aşırı düşük teklif açıklaması sunulmaması nedeniyle tekliflerinin reddedildiği, ihalenin 58yapı İnş. A.Ş. üzerinde bırakıldığı ve ekonomik açıdan en avantajlı ikinci teklif sahibi olarak ise Dido-Ray Yapı San. Tic. A.Ş.nin belirlendiği görülmüştür.

İhaleye ait yaklaşık maliyet hesap cetveli ile ihale onay belgesi tarihinin 20.07.2022, ihale ilan tarihinin 05.08.2022, ihale tarihinin ise 05.09.2022 olduğu görülmüştür.

İdarece gönderilen ihale işlem dosyası üzerinde gerçekleştirilen incelemede, yaklaşık maliyetin öncelikli olarak kamu kurum ve kuruluşlarında ilan edilen fiyatların (Çevre Şehircilik ve İklim Değişikliği Bakanlığı, İller Bankası, DSİ vb.) esas alınması suretiyle belirlendiği, 01.07.2022 tarihinden itibaren geçerli olmak üzere güncel rayiç ve birim fiyatların yayımlandığı, fakat idarece yaklaşık maliyet hesaplamasında 01.07.2022 tarihinden önceki güncellenmemiş birim fiyatların kullanıldığı,

Örnek olarak, 43.675.1024 poz numaralı “Taraklı Mozaik Döşeme Kaplaması Yapılması Konulması” iş kalemi için 01.07.2022 tarihinde yayımlanan birim fiyatın 276,11 TL, kar ve genel gider hariç fiyatının ise 220,88 TL olduğu, idare tarafından kullanılan birim fiyatın ise 174,94 TL olduğu,

15.550.1203 poz numaralı “Demir Borudan Kaynakla Korkuluk Yapılması, Yerine Konulması” iş kalemi için 01.07.2022 tarihinde yayımlanan birim fiyatın 34,78 TL, kar ve genel gider hariç fiyatının ise 27,82 TL olduğu, idare tarafından kullanılan birim fiyatın ise 23,94 TL olduğu,

43.503.1008 poz numaralı “Dış Çapı 125 Mm Pe100 Boru Ve Bağlantı Elemanı Başlarının Alın Kaynağı İle Eklenmesi (Pn 6-8 Atü)(Boru ve Bağlantı Elemanı Bedeli Hariç)” iş kalemi için 01.07.2022 tarihinde yayımlanan birim fiyatın 172,60 TL, kar ve genel gider hariç fiyatının ise 138,08 TL olduğu, idare tarafından kullanılan birim fiyatın ise 115,48 TL olduğu,

25.300.1109 poz numaralı “Dikişli Vidalı Çelik Boru 4″ 100 Mm, Dış Cap 114,3/4,50 Manşonsuz Ağırlık 12,50 Kg/M” iş kalemi için 01.07.2022 tarihinde yayımlanan birim fiyatın 394,90 TL, kar ve genel gider hariç fiyatının ise 315,92 TL olduğu, idare tarafından kullanılan birim fiyatın ise 304,70 TL olduğu,

Ayrıca, bazı iş kalemleri/gruplarına yer alan işçilik fiyatlarının ihale tarihinde (05.09.2022) yürürlükte olan saatlik asgari ücretin (6.471,00/30/7,5=28,76 TL) altında olduğu, (örnek olarak, 10.100.1062 “Düz işçi (inşaat işçisi)” iş kalemi ve 10.100.1045 “Duvarcı usta yardımcısı konulması” iş kalemi) görülmüştür.

Yukarıda yer verilen tespitler neticesinde ilan tarihi 05.08.2022 olan incelemeye konu ihalede idare tarafından ihale konusu işi oluşturan bazı iş kalemlerinde güncel olmayan birim fiyat ve rayiçlerin kullanıldığı ve ilgili idare tarafından ilk ilan tarihine kadar yaklaşık maliyetin güncellenmediği anlaşılmıştır.

İdare tarafından, ihale onay belgesi düzenlenmeden önce, ayrıntılı fiyat ve gerektiğinde miktar araştırması yapılmak suretiyle ihale konusu işin KDV hariç olmak üzere yaklaşık maliyetin belirlenmesi ve dayanaklarıyla birlikte bir hesap cetvelinde gösterilmesi gerektiği, buna ilişkin ayrıntılı hususların Yönetmelik’in yukarıda yer verilen ilgili maddelerinde düzenlendiği anlaşılmaktadır.

İdarelerce ihale konusu işin en uygun fiyatla temin edilmesi yaklaşık maliyetin doğru bir şekilde hesaplanmasına bağlı olup yaklaşık maliyetin doğru tespit edilmesi ihale sürecinin aksamadan yürütülmesini sağlamaktadır.

İhalelerde istekliler tarafından teklifleri kapsamında idareye sunmaları gereken yeterlik kriterlerinin belirlenmesinde, ilan sürelerinin değişmesinde, ihalelere yerli istekli katılıp katılmayacağına ilişkin düzenlemeler ve ihale konusu işin yaklaşık maliyetine göre ihaleye teklif sunan isteklilerin teklif bedellerinin aşırı düşük olup olmadığının tespit edilmesinde yaklaşık maliyet önemli bir rol oynamaktadır.

Dolayısıyla yaklaşık maliyetin doğru hesaplanması ihale sürecinin sağlıklı yürütülmesini doğrudan etki etmektedir. Bununla birlikte, yaklaşık maliyetin hatalı veya eksik hesaplandığının tespiti halinde doğrudan ihalenin iptaline karar verilmesinin uygun olmayacağı, yaklaşık maliyette tespit edilen hatanın yaklaşık maliyetin etkilediği unsurlar bakımından değerlendirme yapılması gerektiği anlaşılmaktadır.

Yaklaşık maliyetin güncelliğini yitirmesi durumunda ise idarece yaklaşık maliyet ilk ilan veya davet tarihine kadar güncelleneceği, yapılan tespitler neticesinde ilan tarihi 05.08.2022 olan incelemeye konu ihalede idare tarafından ihale konusu işi oluşturan iş kalemleri için yaklaşık maliyetin hesaplanmasında güncel olmayan birim fiyatların kullanıldığı, ancak ilgili idare tarafından ilk ilan tarihine kadar yaklaşık maliyetin güncellenmediği, İdari Şartname’nin “Sınır değer” başlıklı 33’üncü maddesinde dikkate alındığında bu durumun sonraki ihale işlemlerinin sağlıklı yürütülmesini engelleyebileceği, güncellenerek hesaplanacak yaklaşık maliyetin sınır değer ve aşırı düşük tekliflere etkisi göz önüne alınarak değerlendirilmesi ve bu aşamadan sonraki ihale işlemlerinin mevzuata uygun olarak yeniden gerçekleştirilmesi gerekmektedir.

Diğer yandan, 4734 sayılı Kamu İhale Kanunu’nun 53’üncü maddesinin (j) fıkrasının 9’uncu alt bendinde “Başvuru sahibinin iddialarının tamamında haklı bulunması halinde, Kurul kararı ile itirazen şikâyet başvuru bedelinin başvuru sahibine iadesine karar verilir. Kurul kararının başvuru sahibine bildirimini izleyen otuz gün içinde başvuru sahibinin Kuruma yazılı talebi üzerine, bu talep tarihini izleyen otuz gün içinde Kurum tarafından itirazen şikâyet başvuru bedelinin iadesi yapılır ve son ödeme tarihine kadar geçen süre için faiz işlemez. Diğer hallerde başvuru bedeli iade edilmez.

Bu fıkranın (1) numaralı bendi uyarınca tahsil edilen bedel hiçbir durumda iade edilmez.” hükmü yer almaktadır.

Başvuru sahibinin iddialarının tamamında haklı bulunduğu tespit edildiğinden, 4734 sayılı Kamu İhale Kanunu’nun yukarıda yer verilen 53’üncü maddesinin (j) fıkrasının 9’uncu alt bendinde, başvuru sahibinin iddialarının tamamında haklı bulunması halinde, Kurul kararı ile itirazen şikâyet başvuru bedelinin başvuru sahibine iadesine karar verileceği, Kurul kararının başvuru sahibine bildirimini izleyen otuz gün içinde başvuru sahibinin Kuruma yazılı talebi üzerine, bu talep tarihini izleyen otuz gün içinde Kurum tarafından itirazen şikâyet başvuru bedelinin iadesinin yapılacağı ve son ödeme tarihine kadar geçen süre için faiz işlemeyeceği, diğer hallerde ise başvuru bedelinin iade edilmeyeceği hüküm altına alınmış olduğundan itirazen şikâyet başvuru bedelinin başvuru sahibine iadesine yönelik Kurul kararının bildirimini izleyen otuz gün içinde başvuru sahibinin Kurul kararı ile birlikte Kuruma yazılı talebi halinde bu talep tarihini izleyen otuz gün içinde 55.316,00 TL’lik itirazen şikâyet başvuru bedelinin iade edilmesi gerektiği anlaşılmıştır.

Mehmet ATASEVER

S.B. Strateji Geliştirme E. Bşk.

KİK E. Üyesi

Aklıma Hiç de İyi Şeyler Gelmiyor ?

Aklıma Hiç de İyi Şeyler Gelmiyor ? Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), bugün piyasalar kapandıktan sonra yaptığı açıklamayla şirketlerin bankalardan TL kredi kullanımına sınırlama getirdi. Döviz varlığı 15 milyon TL’yi geçen şirketler banka kredisi kullanamayacak, 15 milyon TL’nin altında olanlar ise bu durumu belgeleyecek ve BDDK tarafından belirlenen kurallara uyacağını taahhüt edecek. Ekonomistler bu düzenlemeyi “bir nevi sermaye kontrolü” olarak değerlendirdi.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), bugün piyasalar kapandıktan sonra yaptığı açıklamayla şirketlerin bankalardan TL kredi kullanımına sınırlama getirdi. Döviz varlığı 15 milyon TL’yi geçen şirketler banka kredisi kullanamayacak, 15 milyon TL’nin altında olanlar ise bu durumu belgeleyecek ve BDDK tarafından belirlenen kurallara uyacağını taahhüt edecek. Ekonomistler bu düzenlemeyi “bir nevi sermaye kontrolü” olarak değerlendirdi.

Demirbank’ın patronu Halit Cıngıllıoğlu, yakın arkadaşı Tansu Çiller’in iktidarı döneminde bono üzerine riskli hamlelerde bulunup yüksek kar elde etmiştir. Faizler düşerken elinde büyük miktarda hazine bonosu bulunduran Demirbank bunu diğer bankalardan aldığı gecelik borçlar ile ödemekteydi. Faizler düştükçe elinde bulundurduğu yüksek faizli bonolar sayesinde büyük miktarda kar yazmıştır. Aynı olayı 2000’li yıllarda da yapmaya devam eden Demirbank yönetimi, ellerinde hazine bonosu tutup bunu diğer bankalardan aldığı gecelik borçlanma ile ödemeye devam etmekteydi. Buna rağmen likidite krizi borç bulmayı daha zor hale getirdi. Anayasa kitapçığı ile gecelik borçlanma maliyetlerinin yüzde 7500’lere varması ise Demirbank’ı en sarsan durum oldu. Elde daha düşük faizli bonolar için dışarıdan bulunması gereken paranın faizi oldukça yükseldi.

Demirbank’ın patronu Halit Cıngıllıoğlu, yakın arkadaşı Tansu Çiller’in iktidarı döneminde bono üzerine riskli hamlelerde bulunup yüksek kar elde etmiştir. Faizler düşerken elinde büyük miktarda hazine bonosu bulunduran Demirbank bunu diğer bankalardan aldığı gecelik borçlar ile ödemekteydi. Faizler düştükçe elinde bulundurduğu yüksek faizli bonolar sayesinde büyük miktarda kar yazmıştır. Aynı olayı 2000’li yıllarda da yapmaya devam eden Demirbank yönetimi, ellerinde hazine bonosu tutup bunu diğer bankalardan aldığı gecelik borçlanma ile ödemeye devam etmekteydi. Buna rağmen likidite krizi borç bulmayı daha zor hale getirdi. Anayasa kitapçığı ile gecelik borçlanma maliyetlerinin yüzde 7500’lere varması ise Demirbank’ı en sarsan durum oldu. Elde daha düşük faizli bonolar için dışarıdan bulunması gereken paranın faizi oldukça yükseldi.

İnsanın en önemli değer olduğu çağımızda şefkat her açıdan çok kıymetli bir hale geldi. Gelecekte de dijitalleşme başta olmak üzere pek çok nedene bağlı olarak yaşanacak gelişmeler şefkatin öneminin daha da derinden hissedileceğini gösteriyor.

İnsanın en önemli değer olduğu çağımızda şefkat her açıdan çok kıymetli bir hale geldi. Gelecekte de dijitalleşme başta olmak üzere pek çok nedene bağlı olarak yaşanacak gelişmeler şefkatin öneminin daha da derinden hissedileceğini gösteriyor.

Kurumsal sürdürülebilirlik, modern çağda ticari faaliyetlerin önemli bir çıktısı haline gelmiş durumdadır. Şirketlerin çevre ve toplum üzerindeki etkilerini en aza indirmek için faaliyetlerinde sürdürülebilir uygulamaları benimseme sorumluluğu vardır ve bu sorumluluk ürün, hizmet, sektör ve pazar fark etmeksizin her alanda genişlemeye ve derinleşmeye devam etmektedir. Kurumsal sürdürülebilirliğin kritik yönlerinden biri olan sorumlu kaynak kullanımı da tüm kuruluşların sürdürülebilir kalkınma hedeflerine ulaşmada önemli görevlerinden biri haline gelmiştir. Sorumlu kaynak kullanımı, bir şirketin faaliyetlerinde kullandığı ürün ve hizmetlerini etik ve sürdürülebilir bir şekilde tedarik etmesini ifade etmektedir.

Kurumsal sürdürülebilirlik, modern çağda ticari faaliyetlerin önemli bir çıktısı haline gelmiş durumdadır. Şirketlerin çevre ve toplum üzerindeki etkilerini en aza indirmek için faaliyetlerinde sürdürülebilir uygulamaları benimseme sorumluluğu vardır ve bu sorumluluk ürün, hizmet, sektör ve pazar fark etmeksizin her alanda genişlemeye ve derinleşmeye devam etmektedir. Kurumsal sürdürülebilirliğin kritik yönlerinden biri olan sorumlu kaynak kullanımı da tüm kuruluşların sürdürülebilir kalkınma hedeflerine ulaşmada önemli görevlerinden biri haline gelmiştir. Sorumlu kaynak kullanımı, bir şirketin faaliyetlerinde kullandığı ürün ve hizmetlerini etik ve sürdürülebilir bir şekilde tedarik etmesini ifade etmektedir.

Gözlemlerim her alanda olduğu gibi gastronomi alanında da kuru kalabalığın yanı sıra anahtar figürlere, yani esas oğlanlara ihtiyaç var. Belki baskın olan kuru kalabalıktı düne kadar gelinen noktada Türk Mutfağında hizmet veren Chef’leri ve Aşçılık sanatını mercek altına aldığımızda bu süreç içerisinde Türk Gastronomisinin son yıllarını ikiye ayırtmak mümkün. Bunu sayacak olur isek İki binli yılları öncesi ve İki binli yılları sonrası. Bu yıllarda ki çalışma üslubunu, ahlakını, usta çırak ilişkisini, çalışma tekniklerini, mutfak ekipmanlarını, menü içeriklerini, sunum tabaklarını vb. birçok önemli noktanın değişime uğradığını bunun yanı sırada bazı yerlerde de dejenere olduğunu görmekteyiz. Bunu da iki başlık altında toparlayıp isimlendirecek olur isek ‘’post materyal dönem ve materyal dönem olarak tanımlayabiliriz.’’ artık post materyal dönemde olmamız, tıpkı kasabaya fabrika kurulduğunda ilçe sakinlerinin ‘’ işimiz aşımız olacak ‘’ diye dört elle sarıldıktan sonra ‘’ bu materyal dönem’’ karınları tok olduklarında bu fabrika çevreye zarar veriyor, fabrikaya filtre lazım diye aynı kişiler tarafından şikayetler gelmeye başlar, ‘’ bu ise post materyal dönemdir ‘’.iki binli yıllar öncesi (materyal dönem) ve iki binli yıllar sonrası da Türk Gastronomisinde (post materyal ) dönem olarak adlandırmak mümkün.

Gözlemlerim her alanda olduğu gibi gastronomi alanında da kuru kalabalığın yanı sıra anahtar figürlere, yani esas oğlanlara ihtiyaç var. Belki baskın olan kuru kalabalıktı düne kadar gelinen noktada Türk Mutfağında hizmet veren Chef’leri ve Aşçılık sanatını mercek altına aldığımızda bu süreç içerisinde Türk Gastronomisinin son yıllarını ikiye ayırtmak mümkün. Bunu sayacak olur isek İki binli yılları öncesi ve İki binli yılları sonrası. Bu yıllarda ki çalışma üslubunu, ahlakını, usta çırak ilişkisini, çalışma tekniklerini, mutfak ekipmanlarını, menü içeriklerini, sunum tabaklarını vb. birçok önemli noktanın değişime uğradığını bunun yanı sırada bazı yerlerde de dejenere olduğunu görmekteyiz. Bunu da iki başlık altında toparlayıp isimlendirecek olur isek ‘’post materyal dönem ve materyal dönem olarak tanımlayabiliriz.’’ artık post materyal dönemde olmamız, tıpkı kasabaya fabrika kurulduğunda ilçe sakinlerinin ‘’ işimiz aşımız olacak ‘’ diye dört elle sarıldıktan sonra ‘’ bu materyal dönem’’ karınları tok olduklarında bu fabrika çevreye zarar veriyor, fabrikaya filtre lazım diye aynı kişiler tarafından şikayetler gelmeye başlar, ‘’ bu ise post materyal dönemdir ‘’.iki binli yıllar öncesi (materyal dönem) ve iki binli yıllar sonrası da Türk Gastronomisinde (post materyal ) dönem olarak adlandırmak mümkün.

Şirketlerin yenilikçi dijital ürünler tasarlamaları için gereken inovasyon kültürünün kurulması, kurum içi girişimcilik ile geliştirilen fikirlerin doğru adımlarla hayata geçmesi ve global olarak ticarileşmesini sağlayan

Şirketlerin yenilikçi dijital ürünler tasarlamaları için gereken inovasyon kültürünün kurulması, kurum içi girişimcilik ile geliştirilen fikirlerin doğru adımlarla hayata geçmesi ve global olarak ticarileşmesini sağlayan

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle; 05.08.2022 tarihinde ilan edilen ve 05.09.2022 tarihinde gerçekleştirilen ihale konusu işin yaklaşık maliyetinin 154.923.474,93 TL olarak açıklandığı, kendilerine aşırı düşük teklif açıklaması talebinde bulunulmadığı için ihale sürecinde yaşanan gelişmelerden haberdar olunmadığı ve idarenin nihai kararı olan ihale komisyon kararı ile ihale sonucundan haberdar olunduğu, şikayet başvurularının idarece yaklaşık maliyete ilişkin olarak değerlendirilip süre yönünden reddedildiği fakat şikayet başvurularının esasen sınır değerin hatalı belirlenmesi ile iki isteklinin daha aşırı düşük teklif sorgulamasına tabi tutulması gerektiği hususlarına ilişkin olduğu, anılan hususların ihale komisyon kararının öğrenilmesi ile bilinebilecek hususlar olduğu, ihale komisyonu kararından önce sınır değere karşı şikayet başvurusunda bulunulmasının anlamsız olduğu zira hangi isteklilerin teklifinin geçerli olduğu, hangilerinin sınır değerin altında kaldığı ve hangilerinin aşırı düşük teklif açıklaması sunacağının belirsiz olduğu, bu nedenle şikayete konu hususların farkına varılması tarihi olarak ihale tarihinin esas alınmasının mevzuata uygun olmadığı,

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle; 05.08.2022 tarihinde ilan edilen ve 05.09.2022 tarihinde gerçekleştirilen ihale konusu işin yaklaşık maliyetinin 154.923.474,93 TL olarak açıklandığı, kendilerine aşırı düşük teklif açıklaması talebinde bulunulmadığı için ihale sürecinde yaşanan gelişmelerden haberdar olunmadığı ve idarenin nihai kararı olan ihale komisyon kararı ile ihale sonucundan haberdar olunduğu, şikayet başvurularının idarece yaklaşık maliyete ilişkin olarak değerlendirilip süre yönünden reddedildiği fakat şikayet başvurularının esasen sınır değerin hatalı belirlenmesi ile iki isteklinin daha aşırı düşük teklif sorgulamasına tabi tutulması gerektiği hususlarına ilişkin olduğu, anılan hususların ihale komisyon kararının öğrenilmesi ile bilinebilecek hususlar olduğu, ihale komisyonu kararından önce sınır değere karşı şikayet başvurusunda bulunulmasının anlamsız olduğu zira hangi isteklilerin teklifinin geçerli olduğu, hangilerinin sınır değerin altında kaldığı ve hangilerinin aşırı düşük teklif açıklaması sunacağının belirsiz olduğu, bu nedenle şikayete konu hususların farkına varılması tarihi olarak ihale tarihinin esas alınmasının mevzuata uygun olmadığı,

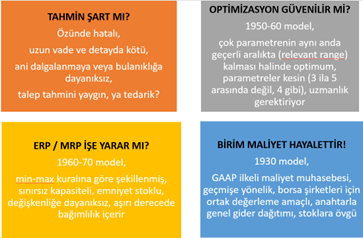

Mektepli bilinen herkes kariyerinin bir yerinde mutlaka “Gerçek hayat kitaptakine / okuldakine / akademiye benzemez” deyişini duymuştur. Aslında bir kısmımız sessizce bunu kendimize de itiraf etmişizdir. Gerçekten akademide anlatıldığı kadar deterministik – doğrusal kesin bir dünya maalesef yoktur.

Mektepli bilinen herkes kariyerinin bir yerinde mutlaka “Gerçek hayat kitaptakine / okuldakine / akademiye benzemez” deyişini duymuştur. Aslında bir kısmımız sessizce bunu kendimize de itiraf etmişizdir. Gerçekten akademide anlatıldığı kadar deterministik – doğrusal kesin bir dünya maalesef yoktur. Örneğin ortalama süresi 60 saniye olan bir proses aslında 50-70 saniye aralığında bitebilir ancak optimizasyon veya ERP uygulamalarında bunu tastamam 60 saniye göstermek zorunda kalırız. Gerçek hayatta 50 saniyede biterse operasyon boşa düşer, 70 saniyede biterse arkasında iş yığılır, termin gecikme riski ortaya çıkar.

Örneğin ortalama süresi 60 saniye olan bir proses aslında 50-70 saniye aralığında bitebilir ancak optimizasyon veya ERP uygulamalarında bunu tastamam 60 saniye göstermek zorunda kalırız. Gerçek hayatta 50 saniyede biterse operasyon boşa düşer, 70 saniyede biterse arkasında iş yığılır, termin gecikme riski ortaya çıkar. Charles Darwin evrim teorisini geliştirdiğinde sürekli ve yavaş bir değişime ilave olarak zaman içinde buna uyum sağlamanın, birbirine rağmen değil birlikte hareket etmenin önemine işaret etmiştir. Hayatta kalanların en güçlüler veya en akıllılar değil, en iyi uyum gösterenler olduğunu söylemiştir. Bazı noktalara dikkatinizi çekmek isterim:

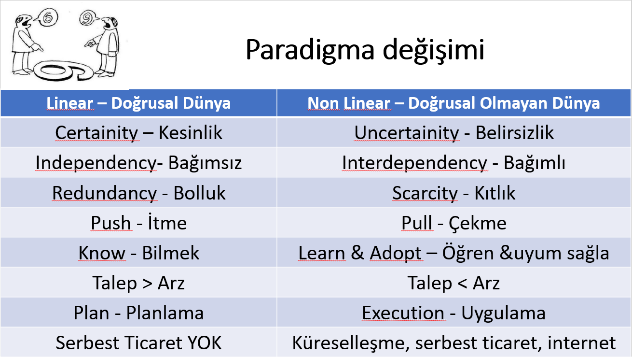

Charles Darwin evrim teorisini geliştirdiğinde sürekli ve yavaş bir değişime ilave olarak zaman içinde buna uyum sağlamanın, birbirine rağmen değil birlikte hareket etmenin önemine işaret etmiştir. Hayatta kalanların en güçlüler veya en akıllılar değil, en iyi uyum gösterenler olduğunu söylemiştir. Bazı noktalara dikkatinizi çekmek isterim: Thomas Kuhn akademik dünyanın belirli bir paradigma içinde olduğunu söyler, dolayısıyla “farklı söylemler” tamamen bilimsel olmayan (kısmen tehdit gören, konfor alanından çıkmak istemeyen) şüpheyle karşılanır, eski okulu temsil eden akademisyenler yaşlanarak ayrılırken genç akademisyenler her iki paradigmanın farkında olarak bilimsel gelişime katkı sağlarlar. Kuhn’a göre paradigmayı ancak iki profildeki insanlar değiştirebilir:

Thomas Kuhn akademik dünyanın belirli bir paradigma içinde olduğunu söyler, dolayısıyla “farklı söylemler” tamamen bilimsel olmayan (kısmen tehdit gören, konfor alanından çıkmak istemeyen) şüpheyle karşılanır, eski okulu temsil eden akademisyenler yaşlanarak ayrılırken genç akademisyenler her iki paradigmanın farkında olarak bilimsel gelişime katkı sağlarlar. Kuhn’a göre paradigmayı ancak iki profildeki insanlar değiştirebilir: John H. Holland biyolojik yaşamın kodlarını incelediği eserinde CAS-Complex Adaptive Systems yapı taşı üzerinde durmuştur. Pazarları, piyasaları, şirketleri, vücudumuzu, yağmur ormanlarını, … CAS olarak düşünebilirsiniz. Bu yapı taşları belirlenen sınırlarda (boundaries) etraftaki sinyalleri (signals) toplayarak ve değerlendirerek kendi bünyelerine uygun bir aksiyona çevirmektedir. Dolayısıyla örneğin yüksek enflasyona A ve B şirketleri farklı reaksiyon verebilmektedir. Zaman içinde doğal seleksiyon nedeniyle işe yarayan aksiyonlar “genetik” olarak öğrenilmekte / aktarılmaktadır.

John H. Holland biyolojik yaşamın kodlarını incelediği eserinde CAS-Complex Adaptive Systems yapı taşı üzerinde durmuştur. Pazarları, piyasaları, şirketleri, vücudumuzu, yağmur ormanlarını, … CAS olarak düşünebilirsiniz. Bu yapı taşları belirlenen sınırlarda (boundaries) etraftaki sinyalleri (signals) toplayarak ve değerlendirerek kendi bünyelerine uygun bir aksiyona çevirmektedir. Dolayısıyla örneğin yüksek enflasyona A ve B şirketleri farklı reaksiyon verebilmektedir. Zaman içinde doğal seleksiyon nedeniyle işe yarayan aksiyonlar “genetik” olarak öğrenilmekte / aktarılmaktadır. Bu yaklaşımda uzmanlaşma evrim açısından istenmeyen gelişimdir, dolayısıyla dikey entegrasyon yerine tedarik zinciri kurgusu daha uygundur. Ayrıca farklı lokasyonların farklı gerçeklikleri vardır, küresel ekonomideki glocal yaklaşımı (global düşün lokal hareket et) bunu ifade eder, tedarik zinciri kurgusu uygundur. CAS geri bildirimli sistemdir, gerçek hayattır, akademideki çoğu modellemede sadelik-hesaplanabilirlik vb gerekçelerle ihmal edilen geri bildirim hayatın gerçeğidir. Dolayısıyla akademik doğrusal modellerin yerine simülasyon benzeri geri bildirimi dikkate alan modellerin yayılması sürpriz değildir. Peter M. Senge / 5.Disiplin kitabında öğrenen organizasyonu anlatmıştır.

Bu yaklaşımda uzmanlaşma evrim açısından istenmeyen gelişimdir, dolayısıyla dikey entegrasyon yerine tedarik zinciri kurgusu daha uygundur. Ayrıca farklı lokasyonların farklı gerçeklikleri vardır, küresel ekonomideki glocal yaklaşımı (global düşün lokal hareket et) bunu ifade eder, tedarik zinciri kurgusu uygundur. CAS geri bildirimli sistemdir, gerçek hayattır, akademideki çoğu modellemede sadelik-hesaplanabilirlik vb gerekçelerle ihmal edilen geri bildirim hayatın gerçeğidir. Dolayısıyla akademik doğrusal modellerin yerine simülasyon benzeri geri bildirimi dikkate alan modellerin yayılması sürpriz değildir. Peter M. Senge / 5.Disiplin kitabında öğrenen organizasyonu anlatmıştır. Simon Dudley kesinlik (certainty) çağının bittiğini söylemektedir. Evrimden, devrime geçilmiştir ve zamanı gelen değişimden kaçınılamaz. Bilmek yetmez, “öğrenmek” gereklidir. İhtiyacımız olan “doğru cevaplar” değil, “doğru sorulardır”. Savaş halindeki topçu subaylarının cansız cisimlerin mekaniği konusundaki paradigmalarını örnek vermiştir. Bir taraftaki Aristo paradigmasında (fırlatılan taş belli bir yüksekliğine geldiğinde “serbest bırakılmış gibi doğrudan ve diklemesine yere düşer) diğer taraftaki Newton paradigmasında (fırlatılan taş bir yörünge izleyerek yere düşer) iken hangisinin daha isabetli top atışı yapacağını ve bunun hayatta kalmaya etkisini sorar.

Simon Dudley kesinlik (certainty) çağının bittiğini söylemektedir. Evrimden, devrime geçilmiştir ve zamanı gelen değişimden kaçınılamaz. Bilmek yetmez, “öğrenmek” gereklidir. İhtiyacımız olan “doğru cevaplar” değil, “doğru sorulardır”. Savaş halindeki topçu subaylarının cansız cisimlerin mekaniği konusundaki paradigmalarını örnek vermiştir. Bir taraftaki Aristo paradigmasında (fırlatılan taş belli bir yüksekliğine geldiğinde “serbest bırakılmış gibi doğrudan ve diklemesine yere düşer) diğer taraftaki Newton paradigmasında (fırlatılan taş bir yörünge izleyerek yere düşer) iken hangisinin daha isabetli top atışı yapacağını ve bunun hayatta kalmaya etkisini sorar. Ziauddin Sardar – Iwona Abrams kaos teorisini çizgi roman tadında kitaplaştırmıştır. Bu teoride tahmin edilebilirlik sınırlıdır. Kaos; determinist, doğrusal olmayan, dinamik sistemlerdeki kararsız ve aperiyodik davranışın nitelikli araştırması olarak tanımlanır. Musluktan akan suyu düşünelim.

Ziauddin Sardar – Iwona Abrams kaos teorisini çizgi roman tadında kitaplaştırmıştır. Bu teoride tahmin edilebilirlik sınırlıdır. Kaos; determinist, doğrusal olmayan, dinamik sistemlerdeki kararsız ve aperiyodik davranışın nitelikli araştırması olarak tanımlanır. Musluktan akan suyu düşünelim. Üretim çözümü DBR için

Üretim çözümü DBR için

Enerji krizi ve artan fiyatlar, sanayi sektörünün önemli gündem maddeleri arasında yer alıyor. Sanayiciler, hızla artan enerji fiyatlarından kurtulmak amacıyla fabrikalarına çatı üstü ya da arazi tipi güneş enerjisi sistemleri (GES) kurulumu gerçekleştirmeye başladı. GES yatırımlarındaki artışta; sunulan devlet teşvikleri de önemli rol oynuyor.

Enerji krizi ve artan fiyatlar, sanayi sektörünün önemli gündem maddeleri arasında yer alıyor. Sanayiciler, hızla artan enerji fiyatlarından kurtulmak amacıyla fabrikalarına çatı üstü ya da arazi tipi güneş enerjisi sistemleri (GES) kurulumu gerçekleştirmeye başladı. GES yatırımlarındaki artışta; sunulan devlet teşvikleri de önemli rol oynuyor.  “240 kWe ve üzeri; çatı üstü veya arazi tipi GES yatırımları için yatırım teşvik belgesi alınması halinde, asgari yatırım tutarına göre devlet tarafından; KDV muafiyeti, kurumlar vergisi indirimi ve sigorta prim desteği sağlanabiliyor. Ayrıca “Yenilenebilir Enerji Kaynakları Destekleme Mekanizması” (YEKDEM) kapsamında, üretilen elektriğin belirli bir kısmı için garantili fiyat ödemesi yapılıyor. GES yatırımcıları, bu sayede ürettikleri elektriği belirli bir fiyattan satabiliyor. Bazı durumlarda, yatırım yapacak firmanın faaliyet alanına göre çatı üstü ve arazi tipi GES yatırımları için belirli oranlarda hibe desteği de sağlanabiliyor. Güneş enerjisi santrali yatırımı yapan bir sanayici, güneş enerjisi santralleri için sunulan vergi indirimlerden de faydalanabiliyor. Sunulan teşvikler, sanayiciler için GES yatırımlarını daha ekonomik ve cazip hale geliyor” dedi.

“240 kWe ve üzeri; çatı üstü veya arazi tipi GES yatırımları için yatırım teşvik belgesi alınması halinde, asgari yatırım tutarına göre devlet tarafından; KDV muafiyeti, kurumlar vergisi indirimi ve sigorta prim desteği sağlanabiliyor. Ayrıca “Yenilenebilir Enerji Kaynakları Destekleme Mekanizması” (YEKDEM) kapsamında, üretilen elektriğin belirli bir kısmı için garantili fiyat ödemesi yapılıyor. GES yatırımcıları, bu sayede ürettikleri elektriği belirli bir fiyattan satabiliyor. Bazı durumlarda, yatırım yapacak firmanın faaliyet alanına göre çatı üstü ve arazi tipi GES yatırımları için belirli oranlarda hibe desteği de sağlanabiliyor. Güneş enerjisi santrali yatırımı yapan bir sanayici, güneş enerjisi santralleri için sunulan vergi indirimlerden de faydalanabiliyor. Sunulan teşvikler, sanayiciler için GES yatırımlarını daha ekonomik ve cazip hale geliyor” dedi.

Ücret, işçinin biricik geliri ve emeğinin karşılığıdır. Genel anlamda ücret bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutardır (İşK. m.32/1). İşçi ücretleri işin ifasından sonra ödenir. Ancak taraflar, iş sözleşmelerinde veya toplu iş sözleşmesinde ücretin peşin olarak ödeneceğini kararlaştırabilirler. Ücretin ödenmesi ile işverenin ücret ödeme borcu, borcun ifası yoluyla sona ermiş olur. İşçi ücretleri en geç ayda bir ödenir. İş sözleşmesi veya toplu iş sözleşmesi ile bu süre bir haftaya kadar indirilebilir (İşK. m.32/4). Ücretin bir ayı aşan periyotlarda ödenmesi yönünde iş sözleşmelerine veya toplu iş sözleşmelerine konulan hükümler geçersizdir (ÇİL, Şahin, İş Hukuku Yargıtay İlke Kararları, 9. Baskı Ankara 2022, s.1026.)

Ücret, işçinin biricik geliri ve emeğinin karşılığıdır. Genel anlamda ücret bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutardır (İşK. m.32/1). İşçi ücretleri işin ifasından sonra ödenir. Ancak taraflar, iş sözleşmelerinde veya toplu iş sözleşmesinde ücretin peşin olarak ödeneceğini kararlaştırabilirler. Ücretin ödenmesi ile işverenin ücret ödeme borcu, borcun ifası yoluyla sona ermiş olur. İşçi ücretleri en geç ayda bir ödenir. İş sözleşmesi veya toplu iş sözleşmesi ile bu süre bir haftaya kadar indirilebilir (İşK. m.32/4). Ücretin bir ayı aşan periyotlarda ödenmesi yönünde iş sözleşmelerine veya toplu iş sözleşmelerine konulan hükümler geçersizdir (ÇİL, Şahin, İş Hukuku Yargıtay İlke Kararları, 9. Baskı Ankara 2022, s.1026.)