E-İhalede Belgelerin Fotokopi Olarak Sunulması?

Mehmet ATASEVER

S.B. Strateji Geliştirme E. Bşk.

KİK E. Üyesi

Anahtar Kelimeler; Yeterlilik Kriterleri, E-İhale, Beyan Edilen Belgeler, Fotokopi Belge, Teklif Değerlendirme

Kamu İhale Kurulu Kararı Özeti; Mersin Belediyesi Su ve Kanalizasyon İdaresi Genel Müdürlüğü tarafından 22.11.2022 tarihinde açık ihale usulü ile gerçekleştirilen “Muhtelif Elektrik Malzemeleri Alım İşi” ihalesine ilişkin olarak Kale Elektrik İnşaat Sanayi ve Ticaret Limited Şirketi’nin 23.01.2023 tarihinde yaptığı şikâyet başvurusunun, idarenin 01.02.2023 tarihli yazısı ile reddi üzerine, başvuru sahibince 10.02.2023 tarih ve 78631 sayı ile Kurum kayıtlarına alınan 10.02.2023 tarihli dilekçe ile itirazen şikâyet başvurusunda bulunulmuştur.

İtirazen şikâyet dilekçesinde özetle, İhaleye katılım için gerekli yeterlik bilgilerinin önce EKAP üzerinden beyan edildiği, ardından orada gösterilen bilgilere ait belgelerin 06.12.2022 tarih ve 191963-191965-191966-191975-191979 sayılarla idare tarafından teslim alındığı, ayrıca Türk menşeili ve TSE belgesi bulunan bu ürünlerin tevsik edici belgelerine ek olarak İdari Şartname’de istenmediği halde CE belgeleri ve test raporlarının sunularak teyit edilmesi/bilgi alınabilmesi için de resmi web adreslerinin link uzantılarının 08.12.2022 tarih ve 192618 sayıyla idareye sunulduğu,

Sunulmadığı ileri sürülen “Onka Elektrik SKP CE” belgesinin de teslim edilen belgeler içerisinde yer aldığı, ayrıca,“Entes EC Declaration of Conformity, Legrand Declaration CE De Conformite, CE Belgesi Onka Elektrik Hat Klemensi, Onka Elektrik SKP CE” belgelerinin sahibi Onka, Entes ve Legrand firmalarının Türk Menşeili olduğu ve TSE belgelerinin mevcut olduğu, bu şirketlerin TSE ve ISO 9001 kalite belgeleri tarih ve numaralarıyla beyan edildiği ve idareye elden teslim edildiği, CE uygunluk belgelerinden “LEGRAND DECLARATION CE DE CONFORMITE” CE uygunluk belgesinin, Türkçe tercümeli ve noter onaylı olduğu,“CE belgesi ONKA Elektrik Hat Klemensi” ile “ONKA elektrik SKP CE” belgeleri Türkçe olduğu için tercüme ya da noter onayına ihtiyacı bulunmadığı, “RAYCHEM 36 KV EK MUF BELGESİ” nin Türkçe tercümeli ve noter onaylı olduğu,

Bazı belgelerin fotokopi olarak sunulduğu, ONKA Elektrik SKP CE belgesinin ise hiç sunulmadığı gerekçesiyle reddedildiği, buna dayanak olarak Mal Alımı İhaleleri Uygulama Yönetmeliği’nin “Elektronik ihale” başlıklı 58/A maddesi ile Kamu İhale Kurulu’nun 2020/DK.D-222 sayılı kararının gösterildiği, her ne kadar Karar’da Mal Alımı İhaleleri Uygulama Yönetmeliği’nin “Elektronik ihale” başlıklı 58/A maddesinde “Yeterlik bilgileri tablosunda beyan edilen bilgi ve belgeleri tevsik edici belgeleri sunmayan, beyan edilen bilgi ve belgeleri tevsik edici belgeleri sunuluş şekline uygun olarak sunmayan isteklilerin teklifleri değerlendirme dışı bırakılacağı” şeklinde bir düzenleme olduğu ancak 58/A maddesinde beyan edilen bilgi ve belgeleri tevsik edici belgelerin “belgelerin sunuluş şekline” uygun olarak sunmayan isteklilerin geçici teminatlarının irad kaydedileceğine ilişkin bir hüküm bulunmadığı,

Mal Alımı İhaleleri Uygulama Yönetmeliğinin 58/A maddesinin 9’ncu fıkrasının (a) bendindeki düzenlemenin “…yeterlik bilgileri tablosunda beyan ettikleri bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayanlar ile teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmaları, ayrıca ihale dokümanında öngörülmesi halinde numune/demonstrasyon işlemlerine ilişkin ürün örneklerini vermeleri/kurulumlarını yapmaları için makul bir süre verilir. Beyan edilen bilgi/belgeler ve teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmayan istekliler ile numune ve/veya demonstrasyon işlemlerine ilişkin yükümlülüklerini yerine getirmeyen isteklilerin teklifleri değerlendirme dışı bırakılarak geçici teminatları gelir kaydedilir, sunduğu belgeler ile katılım ve yeterlik kriterlerine ilişkin şartlan sağlayamayan istekliler ile numune ve/veya demonstrasyon değerlendirmesi başarısız sonuçlanan isteklilerin teklifleri ise değerlendirme dışı bırakılır.” şeklinde olduğu, madde metninden de açıkça anlaşılacağı üzere beyan edilen bilgi/belgeler ve teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmayan isteklilerin geçici teminatları irad kaydedileceği,

Öte yandan Kamu İhale Kurulu’nun 2020/DK.D-222 sayılı kararına göre işlem tesis edilmesinin de mevzuata açıkça aykırı olduğu, her ne kadar bahse konu kararda “İdarenin talebi üzerine, ihaleye katılım aşamasında beyan ettikleri bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayanlara ilişkin tevsik edici belgeleri ve bunların eklerini, belgelerin sunuluş şekli hükümlerine aykırı olarak sunan isteklilerin tekliflerinin değerlendirme dışı bırakılarak geçici teminatlarının gelir kaydedilmesi gerektiği,” belirtilmiş ise de, Mal Alımı İhaleleri Uygulama Yönetmeliği’nin 58/A maddesinin 9’uncu fıkrasının (a) bendinde, beyan edilen bilgi ve belgeleri tevsik edici belgelerin “belgelerin sunuluş şekline” uygun olarak sunmayan isteklilerin geçici teminatlarının irad kaydedileceğine ilişkin bir hüküm bulunmadığından, Yönetmelikle açıkça düzenlenen bir hususta Kurul kararı ile yaptırım kapsamının genişletilemeyeceğinin açık olduğu, ihale sürecinde geçici teminatın hangi hallerde irad kaydedileceğinin 4734 sayılı Kamu İhale Kanunu’nda belirlendiği, idari yaptırımların Kanun’la belirlendiği bir durumda ikincil mevzuat ya da düzenleyici işlemle idari yaptırımların kapsamının genişletilmesinin hukuka uygun kabul edilemeyeceği,

Ayrıca, Yeterlik Bilgileri Tablosunun mesleki ve teknik yeterliğe ilişkin bilgiler kısmında “Kalite ve Standarda İlişkin Diğer Belgeler” bölümünde “İdari Şartnamenin 7.9.7.1 maddesi ihalede yeterlik kriteri olarak standarda ilişkin belge istenmesi durumunda doldurulacaktır.” bilgisine yer verildiği, ihalede yeterlik kriteri olarak standarda ilişkin belge istenmesi durumunda doldurulması gereken bu kısımda sadece İdari Şartname’nin 7.9.7.1 maddesine atıf yapıldığı, 7.9.7.1. maddesinde yeterlilik belgelerine ilişkin bir düzenleme bulunmadığı, sadece “Kalite ve standarda ilişkin belgelerin sunuluş şekli” ne ilişkin bir düzenlemeye yer verildiği, İdari Şartname’nin 7.5.3.2’nci maddesinde ise “İstekliler teklif ettikleri ürünlerin tamamı için TSE veya Uluslararası Standartlara Uygunluk Belgelerinin aslı veya noter tasdikli suretini beyan etmeleri zorunludur” düzenlemesine yer verildiği, bu maddede veya yeterlik kriterlerinin yer aldığı diğer maddelerde CE Belgesi sunulmasının bir yeterlik kriteri olarak belirlenmediği,

Firmaları tarafından Yeterlik Bilgileri Tablosunda istenmemesine rağmen Yeterlik Bilgileri Tablosunda Diğer Belge bölümünde “CE belgesi ONKA ELEKTRİKSKP” yazılarak beyan edildikten sonra anılan belgenin tablo ekinde idareye sunulduğu, kaldı ki ülkemizde CE işareti konseptinin, daha çok CE belgesi olarak bilinmekte ve kullanılmakta ise de CE belgesinin aslında belge değil bir işaret olduğu, CE işareti kapsamına giren bütün ürünler için bir kalite göstergesi olmayıp üreticinin sunmuş olduğu ürünün Avrupa Birliği Yönetmeliklerine göre asgari güvenlik seviyesinin uygunluğunun kanıtı olduğu, nitekim Mal Alımı İhaleleri Uygulama Yönetmeliği’nin 29’ncu maddesinin 3’ncü fıkrasında da aynı hususa işaret edildiği ve “İdare tarafından ön yeterlik veya ihale dokümanında yapılan düzenleme çerçevesinde, ürünlerin ilgili teknik mevzuata ve standartlara uygun olarak imal edildiğini ve piyasaya arz edildiğini gösteren belgelerin mevzuatına uygun olarak çoğaltılmış suretleri ya da malın üzerinde veya ambalajında bulunan kalite ve standartlara ilişkin marka, işaret ve etiketleri de bu belgelerin aslına uygun sureti olarak kabul edilebilir.” şeklinde düzenleme yapılmış olduğu,

Dolayısıyla firmalarının geçici teminatının irad kaydedilmesi işleminin mevzuata açıkça aykırı olduğu, teklifleri ile numuneler ve tevsik edici belgelerin ihale dokümanlarına ve idarenin taleplerine uygun olarak sunulduğu, geçici teminatlarının gelir kaydedilmesi bir tarafa, tekliflerinin değerlendirme dışı bırakılmasını dahi gerektirecek bir yanlışlığın, eksikliğin söz konusu olmadığı, söz konusu kararın iptal edilmesi gerektiği iddialarına yer verilmiştir.

08.03.2023 tarihli ve 2023/UM.II-455 sayılı Kamu İhale Kurulu kararına göre;

Mal Alımı İhaleleri Uygulama Yönetmeliği’nin “Teknik şartname” başlıklı 14’üncü maddesinde “(1) Alınacak malın teknik kriterleri ve özellikleri, ihale dokümanının bir parçası olan teknik şartnamede düzenlenir. Teknik kriterlerin ve özelliklerin, verimliliği ve fonksiyonelliği sağlamaya yönelik olması, rekabeti engelleyici hususlar içermemesi ve fırsat eşitliğini sağlaması zorunludur. Bu şartnamelerde yerli malı teklif edilmesini engelleyici düzenlemelere yer verilemez.

(2) Teknik şartnamede, varsa ulusal standart ve dengi uluslararası standartlara uygunluğu sağlamaya yönelik düzenleme yapılabilir. Ancak ulusal standardın bulunmaması durumunda sadece uluslararası standart esas alınarak düzenleme yapılabilir.” düzenlemesi,

Anılan Yönetmelik’in “Belgelerin sunuluş şekli” başlıklı 29’uncu maddesinde “(1) Bu Yönetmeliğin uygulanmasında idareler; belgelerin aslını veya aslına uygunluğu noterce onaylanmış örneklerini isterler. Bu kapsamda sunulan fatura örnekleri de asıl olarak kabul edilir. Adaylar veya istekliler, istenen belgelerin aslı yerine ihale veya son başvuru tarihinden önce idare tarafından “aslı idarece görülmüştür” veya bu anlama gelecek şerh düşülen suretlerini başvuruları veya teklifleri kapsamında sunabilirler. Bu yönde yapılacak başvuruların, ihaleden önce idarenin ilgili birim yetkilisi veya bu hususta görevlendirilmiş personelince karşılanması zorunludur.

(2) Noter onaylı belgelerin, aslına uygun olduğunu belirten bir şerh taşıması zorunlu olup, sureti veya fotokopisi görülerek onaylanmış olanlar ile “ibraz edilenin aynıdır” veya bu anlama gelecek bir şerh taşıyanlar geçerli kabul edilmez. …

(3) İdare tarafından ön yeterlik veya ihale dokümanında yapılan düzenleme çerçevesinde, ürünlerin ilgili teknik mevzuata ve standartlara uygun olarak imal edildiğini ve piyasaya arz edildiğini gösteren belgelerin mevzuatına uygun olarak çoğaltılmış suretleri ya da malın üzerinde veya ambalajında bulunan kalite ve standartlara ilişkin marka, işaret ve etiketleri de bu belgelerin aslına uygun sureti olarak kabul edilebilir.

(4) Türkiye Cumhuriyetinin yabancı ülkelerde bulunan temsilcilikleri tarafından düzenlenen belgeler dışında yabancı ülkelerde düzenlenen belgeler ile yabancı ülkelerin Türkiye’deki temsilcilikleri tarafından düzenlenen belgelerin tasdik işlemi aşağıdaki şekilde yapılır:

- a) Yabancı Resmi Belgelerin Tasdiki Mecburiyetinin Kaldırılması Sözleşmesine taraf ülkelerde düzenlenen ve bu Sözleşmenin 1’inci maddesi kapsamında bulunan resmi belgeler, “apostil tasdik şerhi” taşıması kaydıyla Türkiye Cumhuriyeti Konsolosluğu veya Türkiye Cumhuriyeti Dışişleri Bakanlığı tasdik işleminden muaftır. Apostil tasdik işleminden, belgedeki imzanın doğruluğunun, belgeyi imzalayan kişinin hangi sıfatla imzaladığının ve varsa üzerindeki mühür veya damganın aslı ile aynı olduğunun teyidi işlemi anlaşılır. Belgedeki imzanın doğruluğunun, belgeyi imzalayan kişinin hangi sıfatla imzaladığının ve varsa üzerindeki mühür veya damganın aslı ile aynı olduğunun; düzenlendiği ülkedeki yetkili diğer mercilerce teselsülen tasdik edilmiş olması ve apostil tasdik şerhinin tasdik silsilesindeki bir önceki merciye ilişkin olması halinde de belgenin usulüne uygun olarak sunulduğu kabul edilecektir.

- b) Türkiye Cumhuriyeti ile diğer devlet veya devletler arasında, belgelerdeki imza, mühür veya damganın tasdik işlemini düzenleyen hükümler içeren bir anlaşma veya sözleşme bulunduğu takdirde, bu ülkelerde düzenlenen belgelerin tasdik işlemi, bu anlaşma veya sözleşme hükümlerine göre yaptırılabilir.

- c) (a) veya (b) bendi kapsamında sunulmayan belgeler ise aşağıdaki yöntemlerden biri ile tasdik edilmelidir:

1) Belge, doğrudan düzenlendiği ülkenin Dışişleri Bakanlığı ya da düzenlendiği ülkedeki yetkili diğer mercilerin tasdikini müteakip o ülkenin Dışişleri Bakanlığı tarafından tasdik edildikten sonra o ülkedeki Türkiye Cumhuriyeti Konsolosluğu tarafından tasdik edilmelidir. Türkiye Cumhuriyeti Konsolosluğunun bulunmadığı ülkelerde ise tasdik işlemi bu ülkeyle ilişkilerden sorumlu Türkiye Cumhuriyeti Konsolosluğu tarafından yapılır. Düzenlendiği ülkedeki yetkili diğer mercilerin tasdiki ile belgenin düzenlendiği ülke Dışişleri Bakanlığı tasdik işleminden; belgedeki bir önceki imzanın doğruluğunun, belgeyi imzalayan kişinin hangi sıfatla imzaladığının ve varsa üzerindeki mühür veya damganın aslı ile aynı olduğunun teyidi işlemi anlaşılır. Türkiye Cumhuriyeti Konsolosluğu tasdik işleminden ise; imzanın doğruluğunun ve varsa üzerindeki mühür veya damganın aslı ile aynı olduğunun teyidi işlemi anlaşılır.

2) Belge, sırasıyla düzenlendiği ülkenin Türkiye’deki temsilciliği ile Türkiye Cumhuriyeti Dışişleri Bakanlığı tarafından tasdik edilmelidir. Düzenlendiği ülkenin Türkiye’deki temsilciliğinin tasdik işleminden; belgedeki bir önceki imzanın doğruluğunun, belgeyi imzalayan kişinin hangi sıfatla imzaladığının ve varsa üzerindeki mühür veya damganın aslı ile aynı olduğunun teyidi işlemi anlaşılır. Türkiye Cumhuriyeti Dışişleri Bakanlığı tasdik işleminden ise; imzanın doğruluğunun ve varsa üzerindeki mühür veya damganın aslı ile aynı olduğunun teyidi işlemi anlaşılır.

ç) Teselsülen yapılan tasdik işlemlerinde teyit edilecek unsurlara ilişkin eksikliklerin veya hataların sonraki merciler tarafından tasdik kapsamında giderilmesi veya düzeltilmesi halinde de belgenin usulüne uygun olarak sunulduğu kabul edilir.

- d) Yabancı ülkenin Türkiye’deki temsilciliği tarafından düzenlenen belgeler, Türkiye Cumhuriyeti Dışişleri Bakanlığı tarafından tasdik edilmelidir. Bu tasdik işleminden belgedeki imzanın doğruluğunun ve varsa üzerindeki mühür veya damganın aslı ile aynı olduğunun teyidi işlemi anlaşılır.

- e) Fahri konsolosluklarca düzenlenen belgelere dayanılarak işlem tesis edilemez.

- f) İdare tasdik işleminden muaf tuttuğu resmi niteliği bulunmayan belgeleri ön yeterlik şartnamesinde veya idari şartnamede belirtir.

(5) Başvuru veya teklif kapsamında sunulacak belgelerin tercümeleri ve bu tercümelerin tasdik işlemi aşağıdaki şekilde yapılır:

- a) Yerli istekliler ile Türk vatandaşı gerçek kişi ve/veya Türkiye Cumhuriyeti kanunlarına göre kurulmuş tüzel kişi ortağı bulunan iş ortaklıkları veya konsorsiyumlar tarafından sunulan ve yabancı dilde düzenlenen belgelerin tercümelerinin, Türkiye’deki yeminli tercümanlar tarafından yapılması ve noter tarafından onaylanması zorunludur. Bu tercümeler Türkiye Cumhuriyeti Dışişleri Bakanlığı tasdik işleminden muaftır.

- b) Yabancı istekliler tarafından sunulan ve yabancı dilde düzenlenen belgelerin tercümeleri ile bu tercümelerin tasdik işlemi aşağıdaki şekilde yapılır:

1) Tercümelerin tasdik işleminden, tercümeyi gerçekleştiren yeminli tercümanın imzası ve varsa belge üzerindeki mührün ya da damganın aslı ile aynı olduğunun teyidi işlemi anlaşılır.

2) Belgelerin tercümelerinin düzenlendiği ülkedeki yeminli tercüman tarafından yapılmış olması ve tercümesinde “apostil tasdik şerhi” taşıması halinde, bu tercümelerde başkaca bir tasdik şerhi aranmaz. Bu tercümelerin “apostil tasdik şerhi” taşımaması durumunda ise tercümelerdeki imza ve varsa üzerindeki mühür veya damga, bu ülkedeki ilgili Türkiye Cumhuriyeti Konsolosluğu tarafından veya sırasıyla belgenin düzenlendiği ülkenin Türkiye’deki temsilciliği ile Türkiye Cumhuriyeti Dışişleri Bakanlığı tarafından tasdik edilmelidir.

3) Türkiye Cumhuriyeti ile diğer devlet veya devletler arasında, belgelerdeki imza, mühür veya damganın tasdik işlemini düzenleyen hükümler içeren bir anlaşma veya sözleşme bulunduğu takdirde, belgelerin tercümelerinin tasdik işlemi de bu anlaşma veya sözleşme hükümlerine göre yaptırılabilir.

4) Türkiye Cumhuriyeti Konsolosluğunun bulunmadığı ülkelerde düzenlenen belgelerin tercümelerinin, o ülkedeki yeminli tercüman tarafından yapılmış olmakla birlikte “apostil tasdik şerhi” taşımaması durumunda ise; söz konusu tercümedeki imza ve varsa üzerindeki mühür veya damganın, sırasıyla bu ülkenin Dışişleri Bakanlığı, bu ülkeyle ilişkilerden sorumlu Türkiye Cumhuriyeti Konsolosluğu veya bu ülkenin Türkiye’deki temsilciliği ve Türkiye Cumhuriyeti Dışişleri Bakanlığı tarafından tasdik edilmesi gereklidir.

5) Yabancı dilde düzenlenen belgelerin tercümelerinin Türkiye’deki yeminli tercümanlar tarafından yapılması ve noter tarafından onaylanması halinde ise, bu tercümelerde başkaca bir tasdik şerhi aranmaz.

(6) Kalite ve standarda ilişkin belgelerin tasdik işlemi aşağıdaki şekilde yapılır:

- a) Uluslararası Akreditasyon Forumu Karşılıklı Tanınma Antlaşmasında yer alan ulusal akreditasyon kurumlarınca akredite edilmiş belgelendirme kuruluşları veya Uluslararası Laboratuvar Akreditasyon İşbirliği Karşılıklı Tanınma Anlaşmasında yer alan akreditasyon kurumları tarafından yabancı ülkede düzenlenen belgeler, Türk Akreditasyon Kurumundan alınan teyit yazısı ile birlikte sunulması durumunda tasdik işleminden muaftır. Bu belgelerden yabancı dilde düzenlenenlerin tercümelerinin, Türkiye’deki yeminli tercümanlar tarafından yapılması ve noter tarafından onaylanması zorunludur. Bu tercümeler, Türkiye Cumhuriyeti Dışişleri Bakanlığı tasdik işleminden muaftır.

- b) Türk Akreditasyon Kurumundan bir teyit yazısı alınmadan sunulabilen ve yabancı ülkede düzenlenen kalite ve standarda ilişkin belgelerin tasdik işlemi ve tercümelerinin yapılması dördüncü ve beşinci fıkralardaki esaslara tabidir.

(7) İhaleye katılım ve yeterlik kriterlerine ilişkin sunulan belgelerin veya bu belgelerde yer alan bilgilerin EKAP üzerinden veya kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden temin edilebilmesi veya bu bilgilerin teyidinin yapılabilmesi durumunda, bu belgeler için belgelerin sunuluş şekline ilişkin şartlar aranmaz.” hükümleri,

Anılan Yönetmelik’in “Elektronik ihale” başlıklı 58/A maddesinde “…9) Ekonomik açıdan en avantajlı teklifin tespitinde aşağıdaki esaslar dikkate alınır:

- a) Diğer tekliflere veya yaklaşık maliyete göre aşırı düşük tekliflerin bulunmadığı ihalelerde, geçerli tekliflerden ekonomik açıdan en avantajlı birinci ve ikinci teklif olması öngörülen teklif sahiplerine; yeterlik bilgileri tablosunda beyan ettikleri bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayanlar ile teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmaları, ayrıca ihale dokümanında öngörülmesi halinde numune/demonstrasyon işlemlerine ilişkin ürün örneklerini vermeleri/kurulumlarını yapmaları için makul bir süre verilir. Beyan edilen bilgi/belgeler ve teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmayan istekliler ile numune ve/veya demonstrasyon işlemlerine ilişkin yükümlülüklerini yerine getirmeyen isteklilerin teklifleri değerlendirme dışı bırakılarak geçici teminatları gelir kaydedilir, sunduğu belgeler ile katılım ve yeterlik kriterlerine ilişkin şartları sağlayamayan istekliler ile numune ve/veya demonstrasyon değerlendirmesi başarısız sonuçlanan isteklilerin teklifleri ise değerlendirme dışı bırakılır…” hükmü bulunmaktadır.

22.07.2020 tarihli ve 2020/DKD-222 sayılı Kamu İhale Kurulu Kararında “…Dolayısıyla, e-ihale ile yapılan ihalelerde ekonomik açıdan en avantajlı birinci ve ikinci teklif olması öngörülen teklif sahiplerinin yeterlik bilgileri tablosunda beyan ettikleri bilgilere ilişkin tevsik edici belgelerin aslını, aslına uygunluğu noterce onaylanmış örneklerini ya da idare tarafından “aslı idarece görülmüştür” veya bu anlama gelecek şerh düşülen suretlerini sunmaları gerekmektedir.

…

Ayrıca, e-ihalelerde elektronik ortamda yapılmayan ihalelerden farklı olarak, belgeler yaklaşık maliyet ve teklif fiyatlarının açıklandığı ihale tarih ve saatinden sonra sunulduğundan, bu noktada yapılacak değerlendirmenin de suistimalleri engelleyecek nitelikte olması; bu bakımdan, isteklilerin e-ihaleye katılım aşamasında beyan ettikleri bilgileri tevsik eden belgeleri mevzuatta aranan şartların tamamını sağlayacak şekilde sunmalarına ilişkin kuralların tereddüde mahal vermeyecek şekilde uygulanması gerekmektedir.

…

Yukarıdaki hususlar çerçevesinde, e-ihalelerde ekonomik açıdan en avantajlı birinci ve ikinci teklif olması öngörülen teklif sahipleri tarafından sunulması gereken belgelerin, belgelerin sunuluş şekline uygun olması gerektiği, bu duruma aykırı olarak (fotokopi vb.) sunulan belgelerin ise hiç sunulmamış kabul edilmesi gerektiği anlaşılmaktadır.

…

Açıklanan nedenlerle, elektronik ihale yöntemiyle yapılan ihalelerde;

1- İdarenin talebi üzerine, ihaleye katılım aşamasında beyan ettikleri bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayanlara ilişkin tevsik edici belgeleri ve bunların eklerini, belgelerin sunuluş şekli hükümlerine aykırı olarak sunan isteklilerin tekliflerinin değerlendirme dışı bırakılarak geçici teminatlarının gelir kaydedilmesi gerektiğine” karar verilmiştir.

İdari Şartname’nin “İhaleye katılabilmek için gereken belgeler ve yeterlik kriterleri” başlıklı 7’nci maddesinde “7.1. İsteklilerin ihaleye katılabilmeleri için aşağıda sayılan belgeler ve yeterlik kriterleri ile fiyat dışı unsurlara ilişkin bilgileri e-teklifleri kapsamında beyan etmeleri gerekmektedir.

… 7.5.3.2.

-İstekliler teklif ettikleri ürünlerin tamamı için TSE veya Uluslararası Standartlara Uygunluk Belgelerinin aslı veya noter tasdikli suretini beyan etmeleri zorunludur.

-İsteklilerin, teklif edecekleri menşei elektrik malzemeleri belgelendirmesi amacıyla ihale dokümanında yer alan ‘Menşei Açıklama Çizelgesini’ doldurup beyan etmeleri zorunludur. Teslim edilecek elektrik malzemeleri tamamı Türkiye, ABD veya Avrupa Birliği üyesi ülkelere ait menşeili olacaktır.

…

7.8. Tekliflerin dili

7.8.1. Teklifi oluşturan bütün belgeler ile tekliflerin değerlendirilmesi aşamasında idarece talep edilmesi halinde isteklilerce sunulması gereken belgeler ve ekleri Türkçe olacaktır. Başka bir dilde sunulan belgeler, Türkçe onaylı tercümesi ile birlikte verilmesi halinde geçerli sayılacaktır. Bu durumda teklifin veya belgenin yorumlanmasında Türkçe tercüme esas alınır. Tercümelerin yapılması ve tercümelerin tasdiki işleminde ilgili maddedeki düzenlemeler esas alınacaktır.

7.9. Belgelerin sunuluş şekli:

7.9.1. İdarece talep edilmesi halinde istekliler tarafından, e-teklifleri kapsamında beyan edilen bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanarak teyit edilemeyenler ekleri ile birlikte bu maddede düzenlenen şekil kurallarına uygun olarak sunulur.

7.9.2. İstekliler, bu madde kapsamında idarece talep edilen belgelerin aslını veya aslına uygunluğu noterce onaylanmış örneklerini vermek zorundadır. Ancak, Türkiye Ticaret Sicili Gazetesi Nizamnamesi’nin 9’uncu maddesinde yer alan hüküm çerçevesinde Gazete idaresince veya Türkiye Odalar ve Borsalar Birliğine bağlı odalarca “aslının aynıdır” şeklinde onaylanarak isteklilere verilen Ticaret Sicili Gazetesi suretleri ile bunların noter onaylı suretleri de kabul edilecektir.

7.9.3. Noter onaylı belgelerin aslına uygun olduğunu belirten bir şerh taşıması zorunlu olup, sureti veya fotokopisi görülerek onaylanmış olanlar ile “ibraz edilenin aynıdır” veya bu anlama gelecek bir şerh taşıyanlar geçerli kabul edilmeyecektir.

7.9.4. İstekliler, istenen belgelerin aslı yerine belgelerin tesliminden önce İdare tarafından “aslı idarece görülmüştür” veya bu anlama gelecek şekilde şerh düşülen suretlerini sunabilirler.” düzenlemesi bulunmaktadır.

İdari Şartname’nin yukarıda aktarılan ilgili maddesinde, isteklilerin teklif ettikleri ürünlerin tamamı için (311 iş kalemi) TSE veya uluslararası standartlara uygunluk belgeleri yeterlik kriteri olarak belirtilmiştir. Kale Elektrik İnşaat Sanayi ve Ticaret Limited Şirketi’nce numune değerlendirme tutanağında her bir mal kalemi için her satırda farklı farklı markaların beyan edildiği, bu markalar için her satırda TSE standardı veya CE belgesinin beyan edildiği görülmüştür. Başvuru sahibi tarafından İdari Şartname’de CE belgesi sunulmasının istenmediği, kendilerince bu belgelerin ilaveten beyan edildiği, “Diğer Belgeler” başlığı altında yeterlik bilgileri tablosunda beyan edilen CE belgelerinin “Belgelerin sunuluş şekli”ne aykırı sunulması nedeniyle geçici teminatlarının gelir kaydedilmesinin uygun olmadığı iddia edilse de CE belgesinin uluslararası standartlara uygunluk belgesi kapsamında değerlendirilmesi gerektiği, bu nedenle yeterlik bilgileri tablosunda beyan edilen uluslararası standartlara uygunluk belgelerinin de söz konusu ihalede “belgelerin sunuluş şekli” ne uygun olarak sunulması gerektiği değerlendirilmiştir.

Başvuru sahibi tarafından 06.12.2022 tarihli yazı ekinde sunulan belgeler incelendiğinde, İdari Şartname’nin 7.5.3.2’nci maddesi kapsamında beyan edilen ENTES EC-Declaration of Conformity belgesinin fotokopi olarak sunulduğu ve Türkçe tercümesinin bulunmadığı, Legrand Declaration CE De Conformite belgesinin, CE belgesi, Raychem 36 KV EK MUF belgesinin, CE belgesi ONKA Elektrik Hat Klemensleri belgesinin fotokopi olarak sunulduğu, CE belgesi ONKA Elektrik SKP belgesinin ise beyan edildiği ancak hiç sunulmadığı belirlenmiştir. Başvuru sahibince söz konusu firmaların Türk menşeili firmalar olduğu ve bu firmaların zaten TSE belgelerinin bulunduğu iddia edilse de sunulan TSE belgelerinin kapsamının ayrı ayrı ürünlere ilişkin olduğu, zaten numune teslim tutanağında bazı mal kalemlerine ilişkin CE belgesinin, bazı mal kalemlerine ilişkin ise TSE belgesinin beyan edildiği görülmüştür.

Mal Alımı İhaleleri Uygulama Yönetmeliği’nin yukarıda aktarılan hükümlerinden, ihalelerde isteklilerce sunulacak belgelerin aslını veya aslına uygunluğu noterce onaylanmış örneklerini isteneceği, adaylar veya isteklilerin, istenen belgelerin aslı yerine ihale veya son başvuru tarihinden önce idare tarafından “aslı idarece görülmüştür” veya bu anlama gelecek şerh düşülen suretlerinin başvuruları veya teklifleri kapsamında sunabileceği, teklifi oluşturan bütün belgeler ile tekliflerin değerlendirilmesi aşamasında idarece talep edilmesi halinde isteklilerce sunulması gereken belgeler ve eklerinin Türkçe olacağı, başka bir dilde sunulan belgelerin, Türkçe onaylı tercümesi ile birlikte verilmesi halinde geçerli sayılacağı,

22.07.2020 tarihli ve 2020/DKD-222 sayılı Kamu İhale Kurulu kararı uyarınca idarenin talebi üzerine, ihaleye katılım aşamasında beyan ettikleri bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayanlara ilişkin tevsik edici belgeleri ve bunların eklerini, belgelerin sunuluş şekli hükümlerine aykırı olarak sunan isteklilerin tekliflerinin değerlendirme dışı bırakılarak geçici teminatlarının gelir kaydedilmesi gerektiği anlaşılmıştır.

Başvuru sahibinin İdari Şartname’nin 7.5.3.2’nci maddesi kapsamında beyan edilen ENTES EC-Declaration of Conformity belgesinin fotokopi olarak sunulduğu ve Türkçe tercümesinin bulunmadığı, Legrand Declaration CE De Conformite belgesinin, CE belgesi, Raychem 36 KV EK MUF belgesinin, CE belgesi ONKA Elektrik Hat Klemensleri belgesinin fotokopi olarak sunulduğu, CE belgesi ONKA Elektrik SKP belgesinin ise beyan edildiği ancak hiç sunulmadığı belirlendiğinden, isteklinin ihaleye katılım aşamasında beyan ettiği ancak EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayan belgelerini “Belgelerin sunuluş şekli” ne uygun olarak sunmadığı belirlendiğinden, anılan isteklinin teklifinin değerlendirme dışı bırakılarak isteklinin geçici teminatının gelir kaydedilmesinde aykırılık bulunmadığı sonucuna ulaşılmıştır.

Mehmet ATASEVER

S.B. Strateji Geliştirme E. Bşk.

KİK E. Üyesi

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

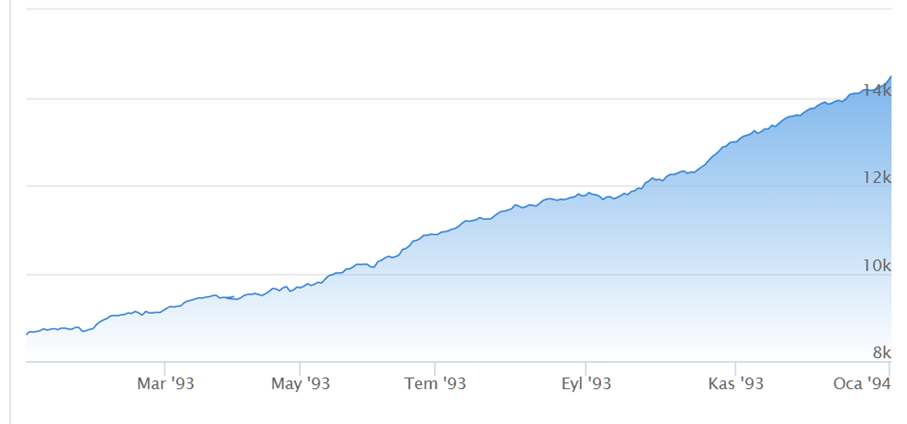

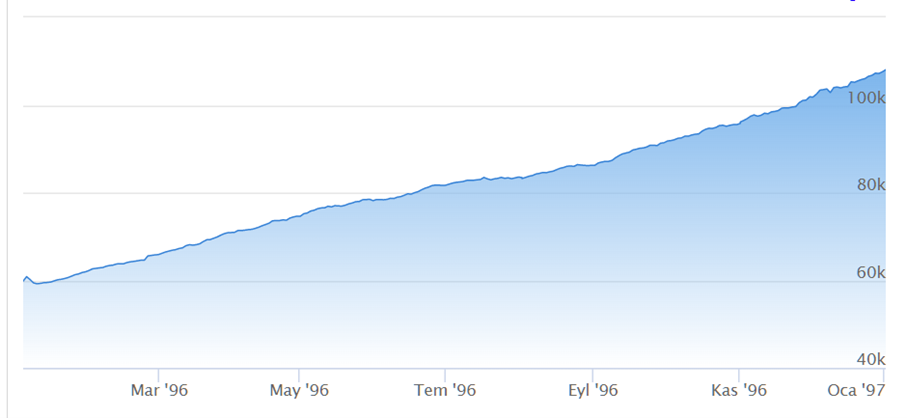

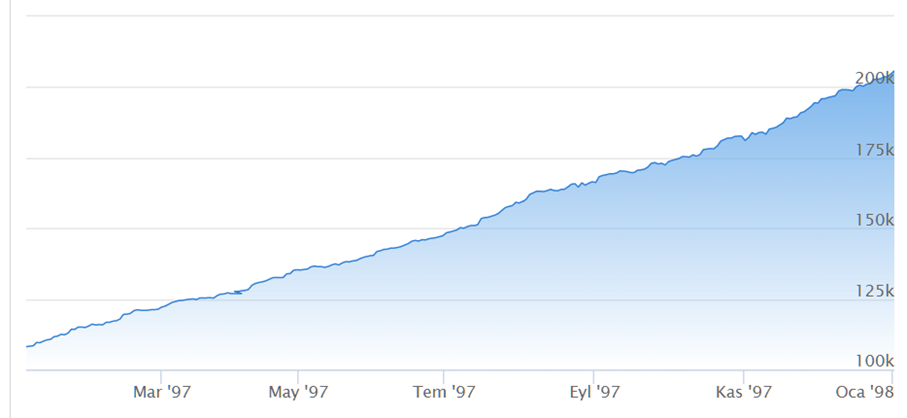

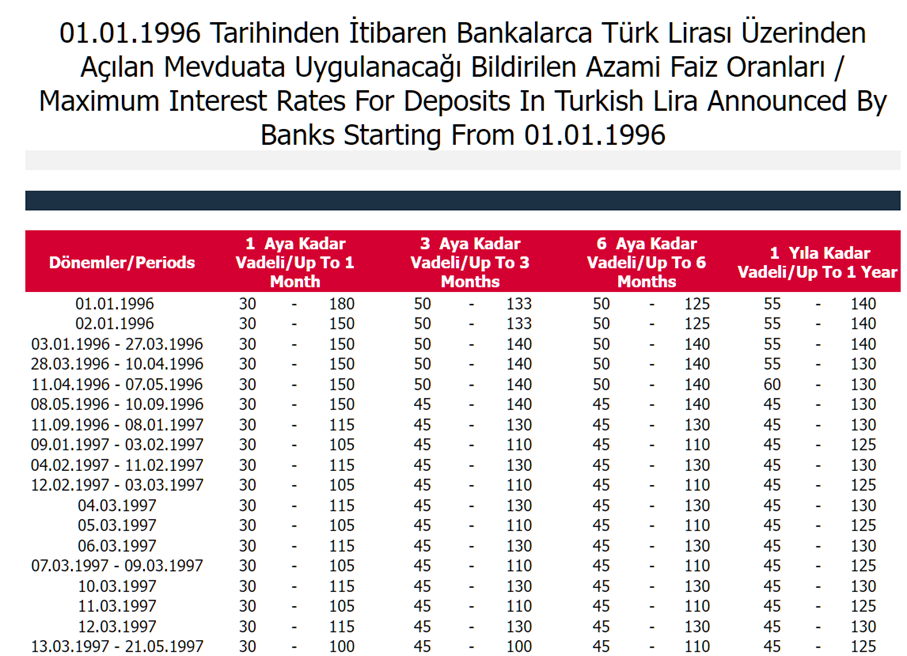

1994 Yılındaki Döviz Krizi

1994 Yılındaki Döviz Krizi

Çarşı pazarda kuru soğanın kilosu TRL.30.-‘a çıktığını söyleyenler ve yazanlar oldu. Gerçekten büyük dezenformasyon…

Çarşı pazarda kuru soğanın kilosu TRL.30.-‘a çıktığını söyleyenler ve yazanlar oldu. Gerçekten büyük dezenformasyon… Üstüne üstlük enflasyon düşüşe geçti diyecek otoriteler. Ben kendi gözlerimle gördüğüme inanırım. Enflasyon sıfır oldu deseler de inanmam. Bir kg kuru soğana, bir kg havuça ne kadar ödediğimi ben biliyorum. Diğer ürünleri saymıyorum.

Üstüne üstlük enflasyon düşüşe geçti diyecek otoriteler. Ben kendi gözlerimle gördüğüme inanırım. Enflasyon sıfır oldu deseler de inanmam. Bir kg kuru soğana, bir kg havuça ne kadar ödediğimi ben biliyorum. Diğer ürünleri saymıyorum.

Günümüz dünyasında sürdürülebilir kalkınma tüm dünya paydaşları için küresel bir öncelik ve hedefler dizisi haline gelmiş durumdadır. Birleşmiş Milletler’in Sürdürülebilir Kalkınma Hedefleri, yoksulluk, açlık, iklim değişikliği ve eşitsizlik gibi çeşitli sosyal, ekonomik ve çevresel zorlukları ele almak için toplu bir eylem çağrısında bulunmaktadır. Bu iddialı ve uzun vadeli hedeflere ulaşmak, iş birlikçi çabalar gerektirmekte; bunlar arasında da kurumsal iş birliği ve ortaklıklar ayrı bir yer tutmaktadır. Kamu ve özel sektör kuruluşlarının sürdürülebilir kalkınma yolculuğunda aynı paydada buluşarak iş birliği yapması bu kalkınmanın gerçekleştirilmesinde önemli faydalar sağlayacaktır.

Günümüz dünyasında sürdürülebilir kalkınma tüm dünya paydaşları için küresel bir öncelik ve hedefler dizisi haline gelmiş durumdadır. Birleşmiş Milletler’in Sürdürülebilir Kalkınma Hedefleri, yoksulluk, açlık, iklim değişikliği ve eşitsizlik gibi çeşitli sosyal, ekonomik ve çevresel zorlukları ele almak için toplu bir eylem çağrısında bulunmaktadır. Bu iddialı ve uzun vadeli hedeflere ulaşmak, iş birlikçi çabalar gerektirmekte; bunlar arasında da kurumsal iş birliği ve ortaklıklar ayrı bir yer tutmaktadır. Kamu ve özel sektör kuruluşlarının sürdürülebilir kalkınma yolculuğunda aynı paydada buluşarak iş birliği yapması bu kalkınmanın gerçekleştirilmesinde önemli faydalar sağlayacaktır.

TSKB Gayrimenkul Değerleme, reel sektörün atardamarları arasında bulunan, sanayi açısından yüksek hareketliliğe sahip 18 ildeki 31 organize sanayi bölgesinde (OSB) kira artışlarını araştırdı. Buna göre, Adana yüzde 189’luk artış oranıyla ilk sırada yer alırken, İzmir yüzde 176 ile ikinci, Manisa yüzde 175 ile üçüncü oldu. 31 OSB’nin ortalama artış oranı yüzde 111 olarak gerçekleşti. TSKB Gayrimenkul Değerleme A.Ş. Genel Müdürü Makbule Yönel Maya, arsa tahsislerinin tamamlanmasıyla birlikte sınırlı fabrika arzı, inşaat maliyetlerindeki artış ve talepteki hareketliliğin artışta önemli rol oynadığını belirtti.

TSKB Gayrimenkul Değerleme, reel sektörün atardamarları arasında bulunan, sanayi açısından yüksek hareketliliğe sahip 18 ildeki 31 organize sanayi bölgesinde (OSB) kira artışlarını araştırdı. Buna göre, Adana yüzde 189’luk artış oranıyla ilk sırada yer alırken, İzmir yüzde 176 ile ikinci, Manisa yüzde 175 ile üçüncü oldu. 31 OSB’nin ortalama artış oranı yüzde 111 olarak gerçekleşti. TSKB Gayrimenkul Değerleme A.Ş. Genel Müdürü Makbule Yönel Maya, arsa tahsislerinin tamamlanmasıyla birlikte sınırlı fabrika arzı, inşaat maliyetlerindeki artış ve talepteki hareketliliğin artışta önemli rol oynadığını belirtti. Fabrika kiralarındaki artışta arsa tahsislerinin tamamlanmasıyla birlikte sınırlı fabrika arzı ve talep artışının önemli rol oynadığını belirten TSKB Gayrimenkul Değerleme A.Ş. Genel Müdürü Makbule Yönel Maya, “2021 yılında gözlemlenen önemli orandaki artış nedeniyle baz etkisinin görüldüğü yerlerde ve tesislerin genellikle mal sahipleri tarafından kullanıldığı OSB’lerde yıllık kira artışları sınırlanabiliyor. 2020 yılında yaşanan pandemi süreciyle birlikte öncelikle Marmara Bölgesi’nde görülen talep artışı, 2021 yılı itibarıyla diğer bölgelere kıyasla bu bölgede fiyatları daha çok artırdı. Bu durumun, kira düzeyi en yüksek OSB’lerin bu bölgemizde bulunmasının başlıca sebebi olduğunu söyleyebiliriz. Adana, İzmir ve Manisa’nın ise sahip olduğu lojistik avantaj doğrultusunda daha yüksek talep aldığını ve diğer OSB’lerin bulunduğu illerden olumlu ayrıştığını gözlemledik. Yıllık kira artışının en az gerçekleştiği il yüzde 81 oranla Denizli olurken, yüzde 189’luk artışla ise Adana en fazla artışın yaşandığı bölge olarak dikkat çekiyor” diye konuştu.

Fabrika kiralarındaki artışta arsa tahsislerinin tamamlanmasıyla birlikte sınırlı fabrika arzı ve talep artışının önemli rol oynadığını belirten TSKB Gayrimenkul Değerleme A.Ş. Genel Müdürü Makbule Yönel Maya, “2021 yılında gözlemlenen önemli orandaki artış nedeniyle baz etkisinin görüldüğü yerlerde ve tesislerin genellikle mal sahipleri tarafından kullanıldığı OSB’lerde yıllık kira artışları sınırlanabiliyor. 2020 yılında yaşanan pandemi süreciyle birlikte öncelikle Marmara Bölgesi’nde görülen talep artışı, 2021 yılı itibarıyla diğer bölgelere kıyasla bu bölgede fiyatları daha çok artırdı. Bu durumun, kira düzeyi en yüksek OSB’lerin bu bölgemizde bulunmasının başlıca sebebi olduğunu söyleyebiliriz. Adana, İzmir ve Manisa’nın ise sahip olduğu lojistik avantaj doğrultusunda daha yüksek talep aldığını ve diğer OSB’lerin bulunduğu illerden olumlu ayrıştığını gözlemledik. Yıllık kira artışının en az gerçekleştiği il yüzde 81 oranla Denizli olurken, yüzde 189’luk artışla ise Adana en fazla artışın yaşandığı bölge olarak dikkat çekiyor” diye konuştu.

Arife günü saat 13.00’de başlayan ve üç buçuk gün süren Ramazan Bayramı genel tatil günü olarak kabul edilmektedir (2429 s. Kanun). İşçinin ulusal bayram ve genel tatil günlerinde çalışıp çalışmayacağı iş sözleşmeleriyle ya da toplu iş sözleşmeleriyle kararlaştırılabilir. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayının alınması gerekir (İşK. m.44)

Arife günü saat 13.00’de başlayan ve üç buçuk gün süren Ramazan Bayramı genel tatil günü olarak kabul edilmektedir (2429 s. Kanun). İşçinin ulusal bayram ve genel tatil günlerinde çalışıp çalışmayacağı iş sözleşmeleriyle ya da toplu iş sözleşmeleriyle kararlaştırılabilir. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayının alınması gerekir (İşK. m.44)