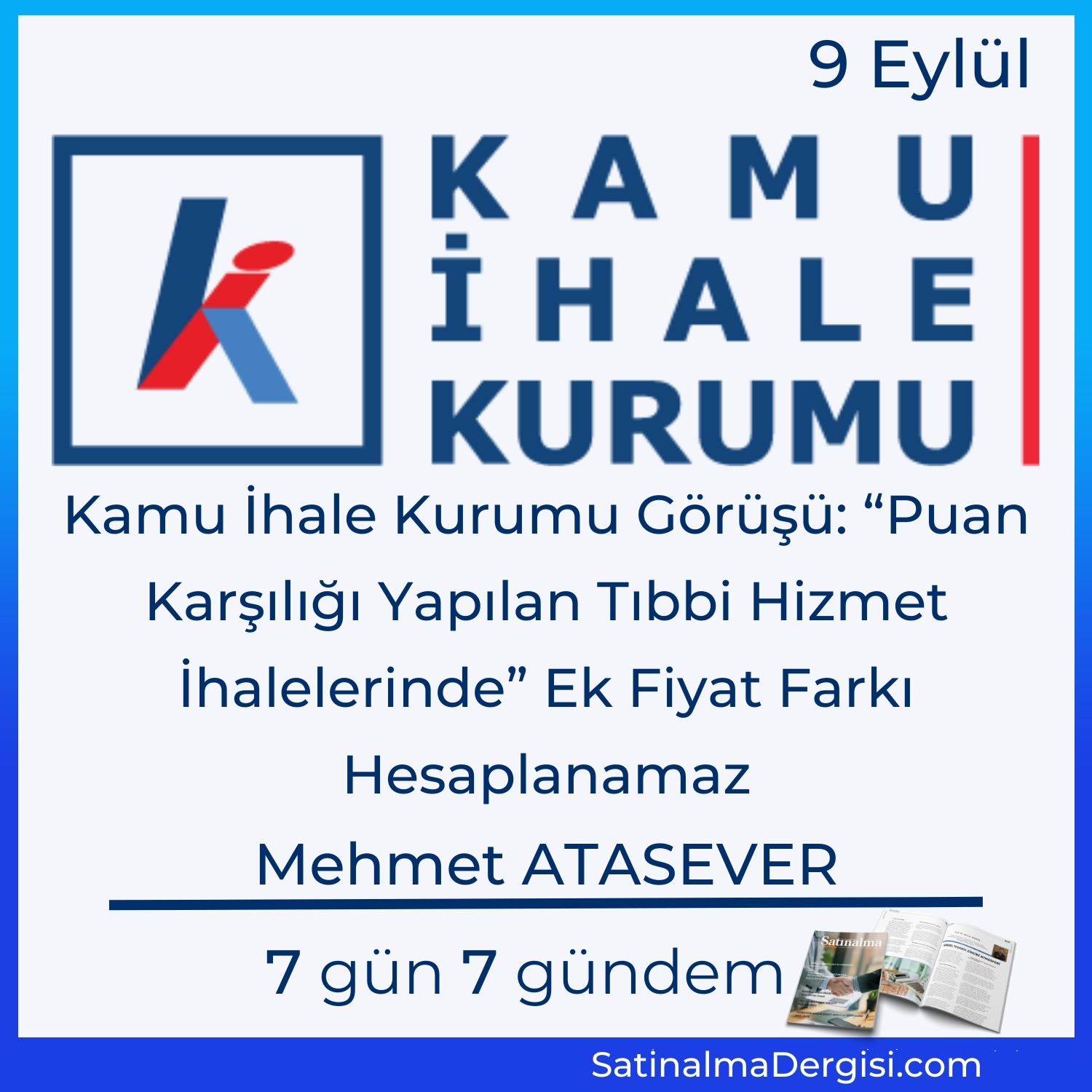

Bilindiği üzere Kamu ihalelerinde; özellikle son bir yıldır fiyat artışlarından kaynaklanan yüklenici firmaların maliyet artışlarını karşılamak amacıyla 4735 Sayılı Kamu İhale Sözleşmeleri Kanuna eklenen geçici 5. Madde ve geçici 6. Madde ile bir kısım düzenlemeler yapıldı.

Bilindiği üzere Kamu ihalelerinde; özellikle son bir yıldır fiyat artışlarından kaynaklanan yüklenici firmaların maliyet artışlarını karşılamak amacıyla 4735 Sayılı Kamu İhale Sözleşmeleri Kanuna eklenen geçici 5. Madde ve geçici 6. Madde ile bir kısım düzenlemeler yapıldı.

4735 Sayılı Kamu İhale Sözleşmeleri Kanuna eklenen gerek geçici 5. Madde gerekse geçici 6. maddenin uygulaması ile ilgili ortaya çıkan tereddütleri gidermek üzere Kamu İhale Kurumu yoğun bir mesai harcadı. Kamu ihale Kurumu tarafından söz konusu tereddütler ile ilgili uygulamayı yönlendirecek düzenleyici kurul kararları yayımlandı.

4735 Sayılı Kamu İhale Sözleşmeleri Kanuna eklenen gerek geçici 5. Madde gerekse geçici 6. Madde ile getirilen en önemli düzenlemeler ek fiyat farkı ve artırımlı fiyat farkı olmuştur. Geçici 5. Madde ile 2021 yılının ikinci altı aylık dönemindeki gerçekleşen hizmetler ve mal teslimlerine ek fiyat farkı verilmiştir. Geçici 6. Madde ile ise 2022 yılının ilk üç ayı için ek fiyat farkı ile 2022 ve 2023 yılı için ise artırımlı fiyat farkı verilmesi düzenlenmiştir. Söz konusu düzenlemelerden yararlanabilmek için yayımlanan esaslardaki belirlenen şartları taşımak ve geriye yönelik yapılacak hesaplamalar için 30 gün içerisinde başvuruda bulunmak gerekmekteydi.

Gerek ek fiyat farkı gerekse artırımlı fiyat farkının uygulanması ile ilgili olarak spesifik sağlık sektöründe yapılmakta olan; Sağlık Uygulama Tebliği (SUT) puanı karşılığı yapılan tıbbi hizmet alımlarındaki uygulamalar bu ihalelerin kurgusundaki özel durumları nedeniyle oldukça karmaşıktır.

SUT puanı karşılığı yapılan tıbbı hizmet alımları niteliği itibarıyla fiyat farkı hesaplanan sözleşmeler haline gelmektedir. Bu ihaleler ihale ilan tarihi itibariyle; ihale edilen sağlık hizmetlerinin SUT’daki puanlarının toplamı şeklinde düzenlenmektedir. Bu ihalelerde fiyat farkı verilmemekte, fakat ihalesi yapılan sağlık hizmetlerinin SUT puanlarında bir artış veya azalış olması durumunda verilecek hizmet miktarı artmakta veya azalmaktadır. Dolayısıyla ihale edilen tıbbi hizmetlerin miktarını etkilemekte ve niteliği itibarıyla fiyat farkı düzenlemesi içermektedir.

Söz konusu ihalelerde ek fiyat farkının uygulanması ile ilgili olarak Kamu ihale Kurumu tarafından 24/08/2022 tarihli 2022/DK.D-308 nolu düzenleyici kurul kararı yayımlandı. Yayımlanan düzenleyici kurul kararının ikinci maddesi “Sosyal Güvenlik Kurumu Sağlık Uygulama Tebliğinde (SUT) yer alan puan birimleri üzerinden ihale edilen hizmet alımlarından, ihale dokümanında SUT puanlarında değişiklik yapıldığında ödemelerin ihale tarihinde değil, ilgili (işin yapıldığı) ayda geçerli olan puanlar üzerinden gerçekleştirileceğinin belirtildiği işler için 4735 Sayılı Kamu İhale Sözleşmeleri Kanununun Geçici 5 inci Maddesinin Uygulanmasına İlişkin Esaslar kapsamında ek fiyat farkı hesabı yapılıp yapılmayacağına ilişkindi”.

Kamu ihale kurulu söz konusu ihaleler ile ilgili olarak;

“4735 sayılı Kamu İhale Sözleşmeleri Kanununun Geçici 5 inci maddesinin dördüncü fıkrasında, bu madde kapsamında ek fiyat farkı verilebilecek alım türleri ile ürün ve girdiler dâhil, ek fiyat farkı hesaplamalarına ilişkin esas ve usulleri tespite Cumhurbaşkanının yetkili olduğu hüküm altına alınmış ve bu yetkiye dayanılarak, 4735 Sayılı Kamu İhale Sözleşmeleri Kanununun Geçici 5 inci Maddesinin Uygulanmasına İlişkin Esaslar yürürlüğe konulmuştur. Bu Esaslara göre ek fiyat farkı hesabı yapılması da ancak ek fiyat farkı hesaplanacak alım türleri ve girdilerin Esaslarda belirtilerek, ek fiyat farkına ilişkin hesaplama yöntemi vb. gerekli düzenlemelerin yapılması halinde mümkündür.

Dolayısıyla, 4735 Sayılı Kamu İhale Sözleşmeleri Kanununun Geçici 5 inci Maddesinin Uygulanmasına İlişkin Esaslarda SUT’ta yer alan puan birimleri üzerinden ihale edilen hizmet alımlarından, ihale dokümanında SUT puanlarında değişiklik yapıldığında ödemelerin ihale tarihinde değil, ilgili (işin yapıldığı) ayda geçerli olan puanlar üzerinden gerçekleştirileceğinin belirtildiği işler için ek fiyat farkı hesabı yapılmasına ilişkin bir düzenlemeye ve formüle yer verilmeyerek söz konusu işlere ilişkin sözleşmeler kapsam dışında bırakıldığından, anılan sözleşmeler için ek fiyat farkı hesaplanmasının mümkün olmadığı değerlendirilmektedir.”

Şeklinde görüş yayınladı.

Bu görüş; 4735 Sayılı Kamu İhale Sözleşmeleri Kanununun Geçici 5 inci Maddesinin Uygulanmasına İlişkin Esaslarda SUT’ta yer alan puan birimleri üzerinden ihale edilen hizmet alımlarından, ihale dokümanında SUT puanlarında değişiklik yapıldığında ödemelerin ihale tarihinde değil, ilgili (işin yapıldığı) ayda geçerli olan puanlar üzerinden gerçekleştirileceğinin belirtildiği işler ek fiyat farkı hesaplanmasının mümkün olmadığını söylemektedir.

Kamu İhale Kurulu tarafından hatalı bir değerlendirme sonucu yayımlanan söz konusu görüşün olası sonuçlarını şu şekilde değerlendirebiliriz.

- 4735 Sayılı Kamu İhale Sözleşmeleri Kanununun Geçici 5 inci Maddesine göre ek fiyat farkları hesaplanmayacak varsa ödenenler idareler tarafından geri istenecektir.

- 4735 Sayılı Kamu İhale Sözleşmeleri Kanununun Geçici 6 inci Maddesine göre ek fiyat farkları hesaplanmayacak varsa ödenenler idareler tarafından geri istenecektir.

- 4735 Sayılı Kamu İhale Sözleşmeleri Kanununun Geçici 6 inci Maddesine göre artırımlı fiyat farkları hesaplanmayacak varsa ödenenler idareler tarafından geri istenecektir.

Kamu ihale kurulu tarafından yapılan değerlendirme; gerek 4735 Sayılı Kamu İhale Sözleşmeleri Kanununun Geçici 5’inci Maddesinin gerekse Geçici 6’ıncı Maddesinin ruhuna ve kanun koyucunun amacına aykırıdır. Bu düzenleyici kurul kararı sonucunun; zaten maliyetleri karşılamak ve yüklenicisi oldukları işleri tamamlamak açısından oldukça zor durumda olan, tıbbi hizmet firmalarını olumsuz etkileyeceği açıktır. Ayrıca bu karar sonucu firmalar ile idareler arasında yaşanacak uyuşmazlıklar ve hukuki sorunlarda sağlık sektöründe yeni iş yükleri oluşturacak mahiyettedir.

Mehmet ATASEVER

Kamu İhale Kurulu Eski Üyesi/ Akademisyen

İnsanlar, sosyal medyayı kullandıklarında günlük yaşamlarındaki gibi iletişim kurduklarını düşünür. Sosyal medya kullanıcıları, boş vakitlerini değerlendirdiklerini ve eğlenip dinlenip, iletişim kurduklarını düşünürken vakitlerinin çoğunu sosyal medyada harcamakta böylelikle sosyal medya kullanımı yeni bir yorgunluk kaynağı haline gelmektedir. Sosyal medyada harcanan zaman neticesinde sosyal medyanın kendisi bir meşguliyet haline gelmekte, sosyal medya kullanıcılarının tüm zamanlarını kaplar hale gelmektedir. Sosyal medyanın derinden etkilediği alanlardan biri iş hayatıdır demek yanlış bir önerme olmayacaktır. Bireylerin hayatlarının tüm alanlarını kaplamaya başlayan sosyal medya bağımlılıklar yaratarak iş yaşamının sorunlarına yenilerini eklemektedir.

İnsanlar, sosyal medyayı kullandıklarında günlük yaşamlarındaki gibi iletişim kurduklarını düşünür. Sosyal medya kullanıcıları, boş vakitlerini değerlendirdiklerini ve eğlenip dinlenip, iletişim kurduklarını düşünürken vakitlerinin çoğunu sosyal medyada harcamakta böylelikle sosyal medya kullanımı yeni bir yorgunluk kaynağı haline gelmektedir. Sosyal medyada harcanan zaman neticesinde sosyal medyanın kendisi bir meşguliyet haline gelmekte, sosyal medya kullanıcılarının tüm zamanlarını kaplar hale gelmektedir. Sosyal medyanın derinden etkilediği alanlardan biri iş hayatıdır demek yanlış bir önerme olmayacaktır. Bireylerin hayatlarının tüm alanlarını kaplamaya başlayan sosyal medya bağımlılıklar yaratarak iş yaşamının sorunlarına yenilerini eklemektedir.

Türkiye 3 tarafı denizlerle çevrili ve jeopolitik anlamda kıyıları çok değerli olan bir ülkedir. Çağımızda deniz taşımacılığının önemi artış göstermektedir ve gelişen teknoloji ile birlikte dünya çapında önemli gelişmeler kaydedilmiştir. Dünya ticaretine hakim olan bölgelerdeki ülkeler kıyı liman yapılarına daha çok önem vermeye başlamıştır. Bir yarımada ülkesi olarak bu gelişmeler bizim de modern liman ve tersane tesislerine olan ihtiyacımızı arttırmıştır.

Türkiye 3 tarafı denizlerle çevrili ve jeopolitik anlamda kıyıları çok değerli olan bir ülkedir. Çağımızda deniz taşımacılığının önemi artış göstermektedir ve gelişen teknoloji ile birlikte dünya çapında önemli gelişmeler kaydedilmiştir. Dünya ticaretine hakim olan bölgelerdeki ülkeler kıyı liman yapılarına daha çok önem vermeye başlamıştır. Bir yarımada ülkesi olarak bu gelişmeler bizim de modern liman ve tersane tesislerine olan ihtiyacımızı arttırmıştır.

Uygulamada üst düzey yönetici konumunda olan kişiler görev ve sorumlulukları gereği çalışma gün ve saatlerini kendileri belirledikleri için günlük çalışma süresi üzerinde fazla çalışma yapsalar dahi fazla çalışma ücretine hak kazanamamaktadırlar. Bunun gerekçesi ise, kendilerine işverenlerce görev ve sorumluluklarının gerektirdiği ücretin ödeniyor olması, kendisine ve çalışma gün ve saatlerini kendilerinin belirliyor olmasıdır.

Uygulamada üst düzey yönetici konumunda olan kişiler görev ve sorumlulukları gereği çalışma gün ve saatlerini kendileri belirledikleri için günlük çalışma süresi üzerinde fazla çalışma yapsalar dahi fazla çalışma ücretine hak kazanamamaktadırlar. Bunun gerekçesi ise, kendilerine işverenlerce görev ve sorumluluklarının gerektirdiği ücretin ödeniyor olması, kendisine ve çalışma gün ve saatlerini kendilerinin belirliyor olmasıdır.

Bir yandan küresel boyuttaki enflasyon diğer yandan tedarik zincirinde lojistik süreçlerindeki astronomik maliyet artışları bütün Dünya ülkelerinin ekonomilerini olumsuz etkiliyor.

Bir yandan küresel boyuttaki enflasyon diğer yandan tedarik zincirinde lojistik süreçlerindeki astronomik maliyet artışları bütün Dünya ülkelerinin ekonomilerini olumsuz etkiliyor.

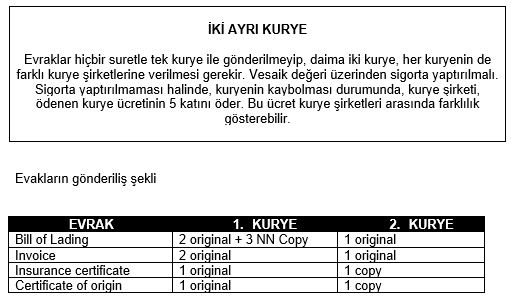

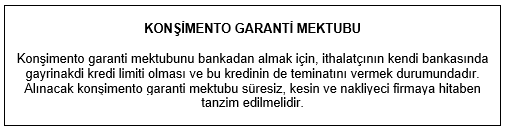

Çeşitli finansal hizmetler sunan bankalar, dış ticaret işlemlerine de aracılık rolünü üstlenerek dış ticaret tacirlerine destek olma misyonunu sürdürür. Dış ticaret işlemlerinde para transferlerinin yanında ihracat ve ithalata konu olan evrakları da yurt dışındaki muhabir bankaya posta ile gönderir. Bankalar yaptıkları işlemler için masraf ve komisyon aldıkları gibi kargo hizmetini aldıkları taşıyıcı firmalara da hizmet masrafı öderler.

Çeşitli finansal hizmetler sunan bankalar, dış ticaret işlemlerine de aracılık rolünü üstlenerek dış ticaret tacirlerine destek olma misyonunu sürdürür. Dış ticaret işlemlerinde para transferlerinin yanında ihracat ve ithalata konu olan evrakları da yurt dışındaki muhabir bankaya posta ile gönderir. Bankalar yaptıkları işlemler için masraf ve komisyon aldıkları gibi kargo hizmetini aldıkları taşıyıcı firmalara da hizmet masrafı öderler.