")

Rusya kendi internetini kesmeye hazırlanıyor – RUNET nedir ?

Joe Biden’ın Rusya’yı Ukrayna’yı işgalinden dolayı cezalandırma seçenekleri arasında, Rusya’nın kendisinin de sık sık diğer ülkelere uyguladığı türden yıkıcı siber saldırılar da yer alıyor. Daha da geniş anlamda, bu yaptırımlar arasında küresel internetten tamamen koparma gibi seçenekler de bulunuyor.

Ancak Rusya son 5 yıldır tam olarak bu tür bir olasılığa hazırlanıyor. 2019’da Vladimir Putin, Rus hükümetine internet içeriği üzerinde daha fazla kontrol sağlayan, aynı zamanda ülkedeki internetin istikrarına ve güvenliğine yönelik tehditlere karşı koyan egemen bir İnternet Yasası imzaladı. Moskova’daki İnternet Araştırma Enstitüsü müdürü Karen Kazaryn, Rusya’nın en son geçen yaz olmak üzere üç örnekte, bir siber saldırı veya kasıtlı bir kesinti durumunda web sayfalarına hizmet etmek için devreye girebilmek üzere tasarlanmış yerel tabanlı bir ağ olan Runet üzerinde testler yapabilmesi için internetten bağlantısını kestiğini söyledi.

ABD, Rusya’nın internetini kapatabilir mi?

İnternetin altyapısı çok büyük ve karmaşıktır, bu nedenle tüm ülkenin internetini kesmek bir düğmeyi çevirmek kadar kolay değildir. Ancak bazı ülkeleri hedeflemek diğerlerine göre daha kolaydır. 2012 yılında, Renesys adlı bir web izleme firması, bir ülkedeki İnternet Servis Sağlayıcılarının (ISS) sayısını, internetini izole etmenin ne kadar kolay veya zor olacağını belirlemek için vekil olarak kullandı. Örneğin Grönland, Mali ve Türkmenistan nispeten savunmasızdı. ABD veya Kanada gibi Rusya da bu tür kasıtlı kesintilere karşı “dirençli” olarak adlandırıldı.

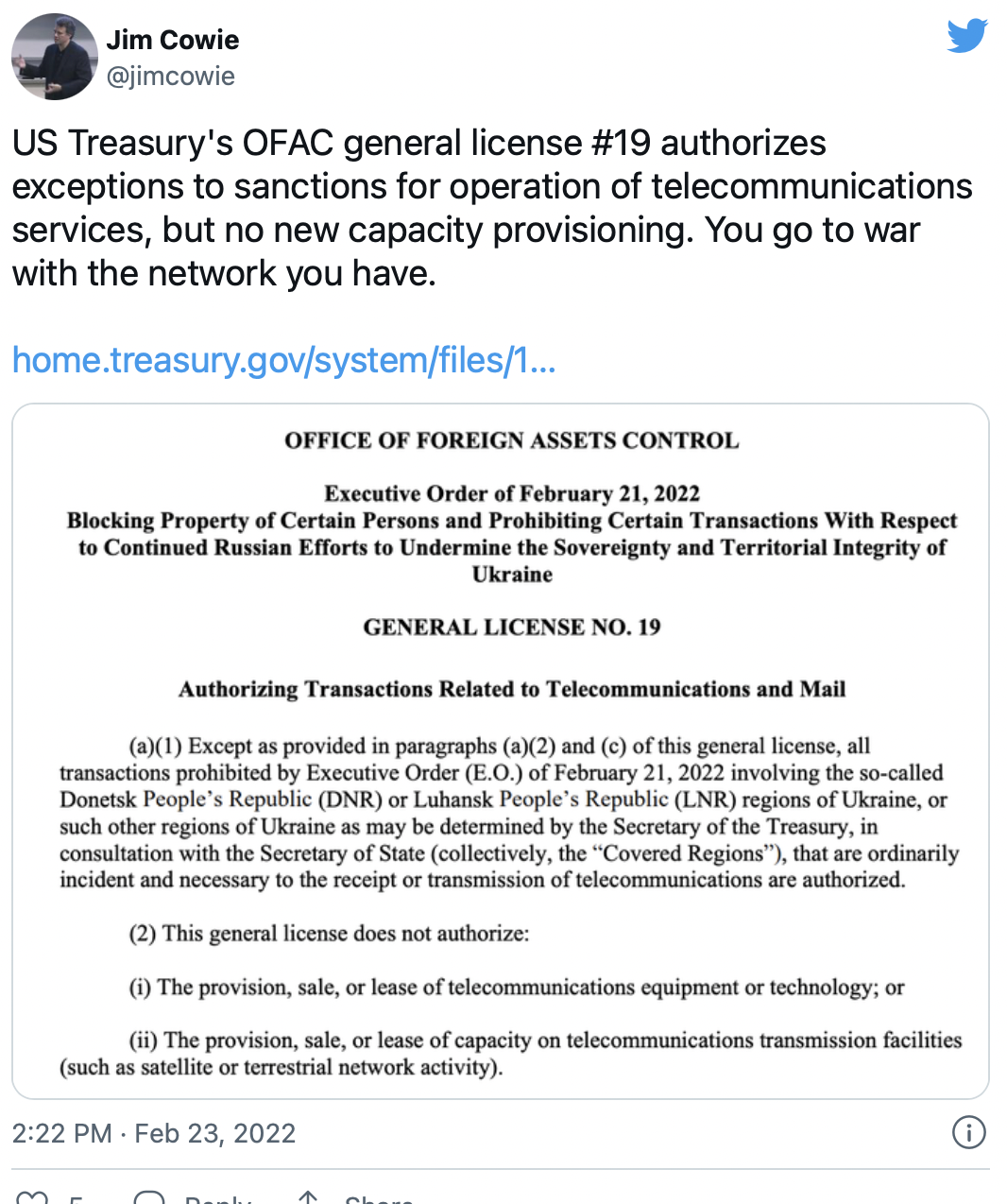

Renesys’in kurucularından olan ve şu anda bir araştırma şirketi olan DeepMacro’da baş veri bilimcisi olan Jim Cowie, “Yine de gizli merkezileşmeler olabilir,” dedi. “Örneğin, Rusya’da 20 ISS olabilir, ancak trafiklerinin hepsi aynı fiber optik kabloyla taşınıyor olabilir, bu yüzden kabloyu hedeflemek her şeyi kapatır.” Cowie, yaptırım alanında bu tür tartışmaların gerçekleştiğini, ancak 2007’de hiçbir yere varmadıklarını söyledi. “Geleneksel olarak, insani gerekçelerle yaptırım konularının dışında kalan bazı şeyler vardır, bu yüzden eski günlerde, örneğin telgraf servisini, posta veya telefon sistemlerini hiç hedef almamışsınızdır.” dedi. Abd Hazine Bakanlığı’nın telekomünikasyon hizmetlerini yaptırımlardan muaf tutarak 21 Şubat’taki emrine işaret etti.

Yine de, Rusya’nın internet kapasiteleri kendileri sorunsa -bilgisayar korsanları siber saldırıları bir savaş biçimi olarak kullanmaya devam ederse- internetine karşı saldırı mantıklı bir strateji olacaktır. Rusya da bunu biliyor. Geçen yılki Runet testlerinden sonra, Rus yetkililer ABD siber stratejisinin “agresif doğası” göz önüne alındığında “her şeye hazır” olmaları gerektiğini söyledi.

Rusya kendi egemen internetini geliştirmek istiyor

Cowie, egemen bir internet kavramının teknik olarak gülünç olmadığını, ancak çok fazla internet çeşitliliğine sahip bir ülkede (çok sayıda ISS, kullanıcı ve bağlantı) kurulmasının uzun zaman alabileceğini söyledi. Ve bir hükümetin kendi interneti oluşturmadan önce küresel internete bağlı kalacakları herhangi bir servise ihtiyaç duyulmaması konusunda emin olunması gerektiğini belirtti.

Taliban’dan Rusya-Ukrayna Krizi için Barış Çağrısı

Afganistan’ın Taliban hükümeti, Rusya ve Ukrayna hakkında bir açıklama yayınlayan son hükümet oldu.

Dışişleri Bakanlığı 25 Şubat’ta yaptığı açıklamada, “İslam Emirliği her iki taraf için de itidal çağrısında bulunuyor.” dedi. “Tüm tarafların şiddeti yoğunlaştırabilecek pozisyonlar almaktan uzak durabilmesi gerekiyor.”

Rusya’nın Taliban’la tarihi

Taliban “diplomatik tarafsızlığını” vurguladı ve krizin “diyalog ve barışçıl yollarla” çözülmesi gereğini vurguladı. Birkaç ay önce Taliban Afganistan’ı silah zoruyla ele geçirdi.

Rusya kendisini yeni Afganistan rejiminin müttefiki olarak konumlandırdı ve Taliban’ın en görünür destekçileri arasında yer aldı.

Çoğu ülke vatandaşlarını ve diplomatik personelini Afganistan’dan tahliye etmekten endişe ederken, Moskova’nın BM temsilcisi Vassily Nebenzia ulusal uzlaşmanın parlak bir geleceğinden, yasa ve düzenin sokaklara geri dönmesinden ve “uzun yıllardır süren kan dökülmesinin sona ermesinden” söz etmişti.

Rusya’nın Afganistan ile uzun ve karmaşık bir geçmişi var, 1979 Sovyet işgali ve ardından gelen uzun çatışmalar Taliban’ın 1996’daki ilk yönetimi ele geçirmesiyle sona erdi.

Ukrayna’nın mültecilerini hangi ülkeler kabul edecek?

DIŞ HABERLER – Rusya-Ukrayna savaşı, on binlerce Ukraynalının güvenlik arayışıyla kendi ülkelerinden kaçması nedeniyle bir mülteci krizini tetiklemenin eşiğinde.

BM mülteci ajansına göre, Devlet Başkanı Vladimir Putin’in 24 Şubat’ta erken saatlerde işgal emri verinden bu yana geçen günlerde 50 binden fazla Ukraynalı ülkeyi terk etti. Çoğu komşu ülkeler olan Polonya ve Moldova’ya kaçtı.

Polonya 1 milyon mülteciyi kabul etmeye hazırlanıyor

Son günlerde Polonya içişleri bakanı Ukrayna’dan 1 milyon kadar mültecinin gelmesi için hazırlık yapmakta olduğunu söyledi. Ülkenin komşusuyla zaten güçlü bağları var. Ukraynalılara 2020 yılında AB’de çalışmak ve okumak için ilk kez 600.000’den fazla oturma izni verildi ve bunların% 81’i Polonya’dan geldi. Polonya’da 2 milyon kadar Ukraynalının yaşadığı ve bunların çoğunun Rusya’nın 2014’te Kırım’ı ilhak etmesinden sonra kendi ülkelerinden kaçtığı tahmin ediliyor.

Polonya zaman zaman Ukraynalı göçmenleri başka türlü düşmanca göç politikalarından saptırmanın bir yolu olarak kabul ettiğine işaret etti. Maliye Bakanı Mateusz Morawiecki’ye ülkenin 2017’de çatışmalardan kaçan Müslüman mültecileri karşılama konusundaki isteksizliği sorulduğunda, ülkesinin 1 milyondan fazla Ukraynalıyı kabul ettiğini belirtti. Ancak Polonya, Kasım ayında Belarus sınırından geri itilen yüzlerce kişinin kanıtladığı gibi, hala birçok göçmen ve mülteci için istenmeyen bir yer olmaya devam ediyor.

Ukraynalıları kabul etmeye hazırlanan diğer yakın ülkeler arasında 500.000’e kadar kabul edebileceğini söyleyen Romanya’nın yanı sıra Slovakya ve Çek Cumhuriyeti de yer alıyor..

Rusya-Ukrayna krizini 2015’ten farklı kılan nedir?

Milyonlarca mültecinin AB üyesi ülkelere kaçma olasılığı, 1,3 milyon göçmenin Orta Doğu ve Afrika’daki savaştan zarar görmüş ülkelerden Avrupa’ya kaçtığı 2015’ten görüntüleri çağrıştırıyor. Ancak Göç Politikası Enstitüsü’nde politika analisti olan Kate Hooper, bu krizin zaten birkaç açıdan farklı göründüğünü söylüyor. Bir kere, Orta ve Doğu Avrupa ülkelerinin Ukraynalı komşularının büyük bir kısmını kabul etme istekleri, 2015 krizi sırasında “mültecileri kabul etme konusundaki isteksizliklerinin keskin aksine” duruyor.

Ayrıca, Ukraynalılar 2017’den bu yana AB ülkelerine vizesiz girmekte özgürler, bu da komşu ülkelerde güvenlik aramayı kolaylaştırıyor.

Ancak görünüşte daha misafirperver bir ortama rağmen, bazı Avrupa ülkeleri, bazı insani yardım kuruluşlarının tahmin ettiği gibi, 1 ila 5 milyon Ukraynalının kaçması durumunda yeni gelenleri alma, işleme ve yardım etme kapasitelerini ölçeklendiremeyebilir. Hooper, bu tahminin ortaya çıkması halinde, “Avrupa Birliği ve uluslararası dairelerin bu cephe ülkelerine destek sağlamaları gerekeceğini” söylüyor.

Savaş, Açlık ve İsraf Sorunu

Dr. Öğr. Üyesi Gözde MERT

Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

“Kötü bir barış, savaştan daha iyidir.” Gaius Cornelius Tacitus

Savaşlar, insanlar üzerinde uzun yıllar silinemeyecek olumsuz etkiler bırakan felaketlerdir. Savaşların birçok nedeni olabilir. Ancak bazen, basit bir nedenden dolayı da savaş çıkmaktadır. Çok sayıda insanın hayatını kaybetmesine neden olan savaşlar, pek çok kişinin de sakat kalmasına neden olmaktadır. Teknolojinin gelişmesiyle birlikte savaşlarda kullanılan silahlarda büyük gelişme olmuştur. Özellikle kitle imha silahlarından olan nükleer (atom bombası), biyolojik ve kimyasal silahların savaşlarda kullanılması halinde büyük çapta ölümlerin, acıların yaşanacağı bir gerçektir. Tarih boyunca olduğu gibi, günümüzde de değişik yoğunlukta pek çok savaş, soykırıma neden olmaktadır. Bunlardan bazıları aşağıda belirtilmiştir:

- Balkanlarda yaşanan savaş ve soykırım,

- Afrika’da Ruanda’da yakın geçmişte yaşanan ve 3 ayda bir milyon insanın katledildiği iç savaş,

- Karabağ’ın işgali ve 1992 Hocalı katliamı,

- Günümüzde, İsrail’le Filistin arasında Gazze’de yaşananlar,

- Irak ve Suriye’nin işgali ve bu olaylarda yaşanan büyük can kayıpları…

Savaş ve açlık kavramları arasında doğrudan bir bağ bulunmaktadır. Doğal çevreye de zarar veren savaşlar, açlığa da neden olan ekonomik ve sosyal etkenleri yaratırlar. Ülkelerin silahlanmaya ayırdıkları büyük paralar, o ülkedeki toplumun açlık felaketi ile karşı karşıya kalması sonucunu doğurabilmektedir.

Savaş ve göç krizleri, salgın hastalıklar, doğal afetler ve çatışmaların yaşanmasıyla dünyada her gün yaklaşık 10 bin çocuk ailesini kaybetmektedir. UNICEF’in uluslararası kurumlarla birlikte hazırladığı rapora göre, belirtilen sebeplerden dolayı dünyada 140 milyondan daha fazla çocuk ailesini yitirmiştir. Bu çocukların ise can güvenliği bulunmamakla birlikte beslenme, barınma, psikolojik destek ve eğitim ihtiyaçları da her geçen gün artmaktadır. Son 10 yılda yaşanan çatışmalarda 2 milyondan fazla çocuk yaşamını yitirmiştir. Bu çocukların büyük bir bölümü ise yetim ve kimsesiz çocuklardan oluşmakta olup, yaşama bir şekilde tutunan çocuklar ise açlıkla mücadele etmektedir.

Bazı ülkelerde her yıl çok sayıda insan açlıktan ölürken, bazı ülkelerde büyük bir savurganlık ve israf yaşanmaktadır. Dünyada açlıkla mücadele eden insanların sayısı ise neredeyse 700 milyona yaklaşmıştır. Yoksulluk, kuraklık, iç savaşların neden olduğu yetersiz beslenme ve açlık sorunları en fazla Afrika ve Asya kıtalarında yaşanmaktadır. Küresel çapta yaşanan bu açlık sorununa karşın her yıl 931 milyon ton gıda ise israf edilmektedir. İsraf, ülkelerin ekonomilerini çökerten bir faktördür. Dünya genelinde her 7 kişiden biri açlıkla savaşmak zorunda kalmaktadır. Buna karşın her geçen gün gıda israfı ise artmaktadır. Dünya genelinde açlık sorunun giderek derinleşmesinin ve bu konudaki endişelerin artmasının başlıca iki sebebi vardır. Bunlar; artan kuraklık ve bölgesel anlaşmazlıklardan doğan çatışma ve savaşlardır. Dünyada açlıktan en çok etkilenen kesimlerin yaklaşık %75’i savaşların tahrip ettiği ülkelerin halklarıdır.

Gıdada artan bu israfın önlenebilmesi amacıyla ülkeler çeşitli politika ve projeler geliştirmektedirler. Nüfus artışının fazla olmasına karşın tarıma elverişli toprakların sınırlı oluşundan dolayı biyoteknoloji bir çıkış noktası olarak görülmektedir. Biyoteknolojik yöntemler kullanılarak bitki ıslahı gerçekleştirilmekte ve yüksek verim alınabilecek şekilde gen çalışmaları yapılmaktadır. Ancak bu yöntem tek başına yeterli değildir. Artan kuraklık, küresel iklim değişikliği gibi faktörler ülke politikalarında gündeme alınması gereken konular olmuştur. Bu açıdan ülkeler ve bireyler, sorunun çözümü için kolektif çaba içine girmeli ve her konuda tasarrufa dikkat ederek, israftan kaçınılmalıdır.

Rusya Saldırıyı Yoğunlaştırırken Ukrayna’nın Başkenti Kiev Patlamalarla Sarsıldı

ABD, İngiltere ve NATO, Rusya’ya karşı ağır yaptırımların devreye alınacağını açıklarken, hava saldırıları şehirleri vurdu, Rus silahlı güçleri başkente doğru ilerledi ve ABD Başkanı Biden’ın sebepsiz saldırı olarak adlandırdığı saldırıda kayıplar arttı.

KIEV, Ukrayna — Rus güçleri Cuma sabahı erken saatlerde Ukrayna’yı bombalamayı yeniledi ve Devlet Başkanı Vladimir Putin’in Ukrayna hükümetini devirmeyi amaçladığını belirttiği bir saldırı emri vermesinin ardından Kiev’in merkezi patlamalarla sarsıldı.

Ukrayna haber ajansı Liga.net’e göre, Kiev Belediye Başkanı Vitali Klitschko, roket parçasının kentteki bir konut binasına isabet etmesi sonucu biri kritik olmak üzere üç kişinin yaralandığını duyurdu.

“Korkunç Rus roketi Kiev’e saldırıyor. Başkentimiz en son 1941’de Nazi Almanyası tarafından saldırıya uğradığında böyle bir şey yaşadı.” Ukrayna Dışişleri Bakanı Dmytro Kuleba Twitter’dan yaptığı açıklamada şunları söyledi: “Ukrayna bu kötülüğü yendi ve bunu da yenecek.”

Daha önce, Ukrayna Cumhurbaşkanı Volodymyr Zelensky Perşembe günü 137 ölü ve 316 yaralı olduğunu belirtmişti. Rusya’nın sadece askeri hedefleri değil, sivil bölgeleri de vurduğunu söyledi.

Gece yayınlanan bir nerede olduğu açıklanmayan bir adreste, askeri bir sweatshirt giyen Zelensky, Ukrayna’nın geleceğinin ordusunun elinde olduğunu söyledi.

“Devletimizi savunmada yalnızız. Başka hangi ülke yanımızda savaşa katılmak ister? Dürüst olmak gerekirse, ben kimseyi görmüyorum.” dedi.

Zelensky, Moskova Ukrayna’nın demokratik olarak seçilmiş hükümetini devirmenin öncelikli hedefi olduğunu belirtti ve ekledi:

“Rusya beni bir numaralı düşmanı olarak işaretledi”, dedi. “Devletin başını yok ederek Ukrayna’yı siyasi olarak yok etmek istiyorlar.”

Kiev’in hükümet bölgesinde kaldığını belirten Yetkili, gizli Rus sabotaj gruplarının başkente sızdığını da sözlerine ekledi.

“Sivil şehirleri askeri hedeflere dönüştürüyorlar. Bu alçakçadır ve asla affedilmeyecektir.” dedi.

Birleşmiş Milletler Mülteciler Yüksek Komiserliği’nin tahminlerine göre yaklaşık 100.000 Ukraynalı yerinden edildi.

Ukraynalı yetkililer, Rusya’nın Belarus’tan kuzeye, Rusya’dan doğuya ve Güney’de Rusya kontrolündeki Kırım’a kadar ülke sınırları boyunca geniş bir cephede saldırdığını söyledi. Kiev, Rus güçlerinin gece karanlığında, dünyanın en kötü atom enerjisi felaketinin yaşandığı yer olan sovyet yapımı Çernobil nükleer enerji santralini ve çevresindeki dışlama bölgesini ele geçirdiğini söyledi.

Beyaz Saray’dan yapılan açıklamada, Rus askerlerinin nükleer sahada personeli rehin olarak tuttuğuna dair güvenilir raporlar bulunduğu belirtildi.

Ukraynalı yetkililer tarafından yayınlanan videolarda, düşürülen uçaklar ve her iki taraftan da hasarlı tanklar ve zırhlı personel araçlarıyla ülke çapında şiddetli çatışmaların olduğuna dair kanıtlar gösterildi.