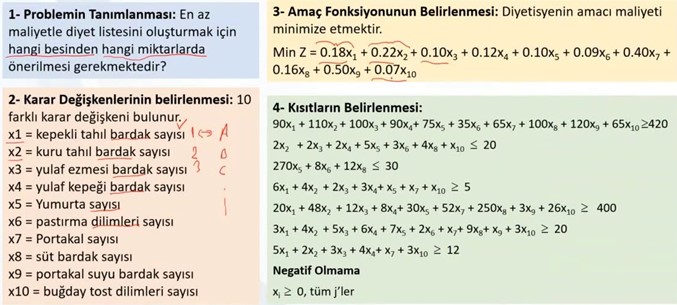

Lütfi İNCİROĞLU

4857 sayılı İş Kanunu’na göre, iş güvencesi kapsamındaki işçinin fesih bildiriminde sebep gösterilmediği veya gösterilen sebebin geçerli olmadığı iddiası ile fesih bildirim tarihinden itibaren işe iade talebi ile bir ay içinde İş Mahkemeleri Kanunu uyarınca arabulucuya başvurma hakkı bulunmaktadır. Arabulucuda anlaşma sağlanamaması üzerine anlaşmazlık tutanağının düzenlendiği tarihten itibaren iki hafta içinde işçi, iş mahkemesine dava açabilir (İşK m.20). İşçi, iş mahkemesinde işe iade davasını kazanırsa, işveren, işçiyi bir ay içinde işe başlatmak zorundadır. Ancak, işveren işe başlatma aşamasında işçiyi sırf işe başlatmamak amacını güderek bir takım şartları dayatmaması gerekir.

Nitekim Yargıtay’a göre, “4857 sayılı İş Kanunu’nun Geçersiz sebeple yapılan feshin sonuçları” başlıklı 21. maddesi uyarınca, işverence geçerli sebep gösterilmediği veya gösterilen sebebin geçerli olmadığı mahkemece veya özel hakem tarafından tespit edilerek feshin geçersizliğine karar verildiğinde, işveren, işçiyi bir ay içinde işe başlatmak zorundadır. İşçiyi başvurusu üzerine işveren bir ay içinde işe başlatmaz ise, işçiye en az dört aylık ve en çok sekiz aylık ücreti tutarında tazminat ödemekle yükümlü olur.

Mahkeme veya özel hakem feshin geçersizliğine karar verdiğinde, işçinin işe başlatılmaması halinde ödenecek tazminat miktarını da belirler.

Kararın kesinleşmesine kadar çalıştırılmadığı süre için işçiye en çok dört aya kadar doğmuş bulunan ücret ve diğer hakları ödenir.

İşçi işe başlatılırsa, peşin olarak ödenen bildirim süresine ait ücret ile kıdem tazminatı, yukarıdaki fıkra hükümlerine göre yapılacak ödemeden mahsup edilir. İşe başlatılmayan işçiye bildirim süresi verilmemiş veya bildirim süresine ait ücret peşin ödenmemişse, bu sürelere ait ücret tutarı ayrıca ödenir.

İşçi kesinleşen mahkeme veya özel hakem kararının tebliğinden itibaren on işgünü içinde işe başlamak için işverene başvuruda bulunmak zorundadır. İşçi bu süre içinde başvuruda bulunmaz ise, işverence yapılmış olan fesih geçerli bir fesih sayılır ve işveren sadece bunun hukuki sonuçları ile sorumlu olur…”

Görüldüğü üzere, işverence yapılan feshin geçersizliği ve işe iadenin geçerlilik kazanabilmesi için işçinin yasal süre içinde işe başlatılma isteğiyle işverene başvurması gerekir. Başvuru koşulu yerine geldiği takdirde fesih geçersiz hale gelir. Ancak işçinin işe başlaması için işverenin başvurudan itibaren bir ay içinde onu işe başlatması beklenir. İşveren işçiyi mutlak biçimde işe başlatmak zorunda değildir, kanun işverene seçimlik hak tanıyarak, işçiyi çalıştırma veya maktu bir tazminat ödeyerek sözleşmeyi sona erdirme imkanı tanımaktadır.

Belirtilmelidir ki, işçinin işe başlama yönündeki iradesinin samimi olması gerektiği gibi, işverenin işe davete dair beyanının da ciddi ve samimi olması gerekir. İşverenin işe başlatma amacı olmadığı halde işe başlatmama tazminatı ödememek için yapmış olduğu çağrı, gerçek bir işe başlatma daveti olarak değerlendirilemez.

Bu nedenle işverenin işe davet ederken, işçinin hangi işte nerede ve ne şekilde, hangi şartlarla işe başlatılacağını, işe davet yazısında belirtmesi gerekir. Davette başlatılacak iş, başlatılacak işyeri, iş şartları, hazır olunması gereken tarih, verilen süre belirtilmemiş ise davetin ciddi ve samimi olup olmadığı tartışma konusu olacaktır.

Öte yandan, işverenin işçiyi işe başlatması şarta bağlı tutulmamalıdır. İşveren işe başlatmayı şarta bağlı tutmuşsa, bu işe başlatma daveti usulüne uygun sayılamayacağından, işveren işe başlatmamanın hukuki sonuçlarından, diğer bir ifade ile 4857 sayılı Kanun’un 21. maddesine göre feshin geçersizliği davasında belirlenen iş güvencesi tazminatı ile çalıştırılmadığı en çok dört aylık süre ücreti ve feshe bağlı diğer haklarının ödenmesinden sorumlu olacaktır.

Somut olayın incelenmesinde, dosya içeriği ve özellikle birbiri ile uyumlu tanık beyanları uyarınca; davacının işe başlamak üzere işverenin davetinde belirtilen yerde, belirtilen gün ve saatte hazır bulunduğu ancak, işverenin işe başlatmadan önce işe iade kararına aykırı olan ve işe davet yazısında belirtmediği bir eğitim ve sınava tabi kılma şartını dile getirdiği, bunun üzerine davacının işyerinden ayrıldığı anlaşılmaktadır.

Yukarıda yapılan maddi ve hukuki açıklamalar doğrultusunda, davalı işverenin davacıyı işe başlatmadan önce eğitime tabi tutarak sonrasında yapılacak sınavda başarılı olma şartını ileri sürmesi nedeniyle işe başlatmayı şarta bağladığı, buna göre işverenin davacıyı işe başlatma amacı olmadığı, işe başlatma yönündeki iradesinin samimi olmadığı benimsenmiştir.

Buna göre; işverenin işe başlatma yönünde yaptığı şarta bağlı çağrının gerçek bir işe başlatma daveti olarak kabulü mümkün değildir.

Hal böyle olunca, mahkemece, yukarıda açıklanan yasal düzenleme ve ilkelere uygun değerlendirme yapılarak davanın kabulüne karar verilmesi usul ve yasaya uygundur. Bu nedenle, direnme kararının onanması gerekir”[1].

Sonuç olarak, iş güvencesi kapsamındaki işçinin işe iade davasını kazanması durumunda, işçinin işe başlama yönündeki iradesinin samimi olması gerektiği gibi, işverenin işe davete dair beyanının da ciddi ve samimi olması gerekir. İşverenin işe başlatma amacı olmadığı halde işe başlatmama tazminatı ödememek için yapmış olduğu çağrı, gerçek bir işe başlatma daveti olarak değerlendirilemez. Bu nedenle işverenin işe davet ederken, işçinin hangi işte nerede ve ne şekilde, hangi şartlarla işe başlatılacağını, işe davet yazısında belirtmesi ve davetin ciddi ve samimi olması gerekir. Öte yandan, işverenin işçiyi işe başlatması şarta bağlı tutulmamalıdır. İşveren işe başlatmayı şarta bağlı tutmuşsa, bu işe başlatma daveti usulüne uygun sayılamaz ve işveren işe başlatmamanın hukuki sonuçlarından sorumlu olur. Örneğin, işverenin işçiyi işe başlatmadan önce eğitime (İSG hariç) tabi tutarak sonrasında yapılacak sınavda başarılı olma şartını ileri sürmesi nedeniyle işe başlatmayı şarta bağlaması bu anlamda değerlendirilebilir.

[1] YHGK. 01.10.2014 T., E.2013/1158, K.2014/743 Legalbank.

")

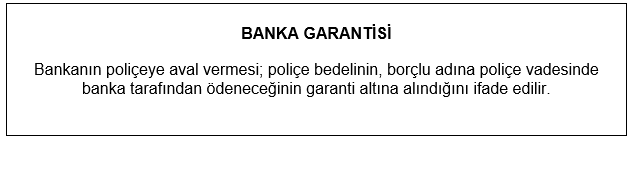

BANKA AVALLİ POLİÇE

BANKA AVALLİ POLİÇE

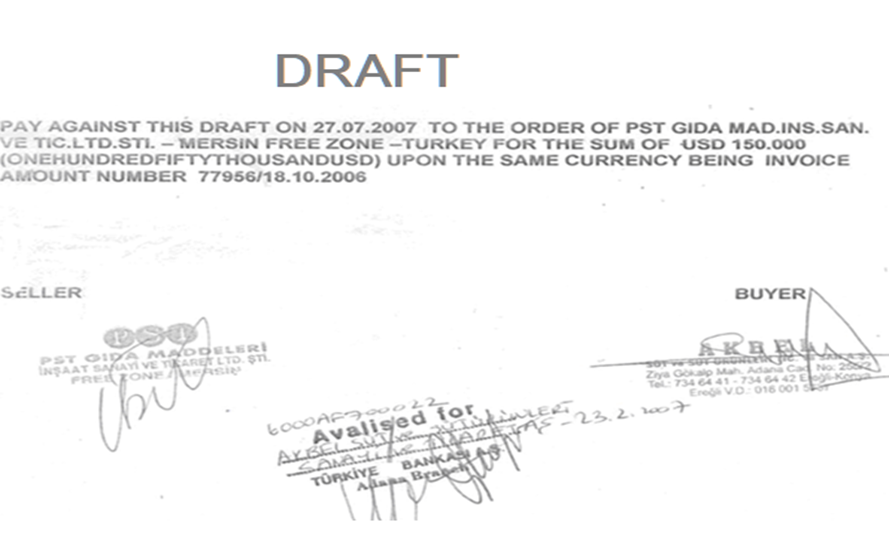

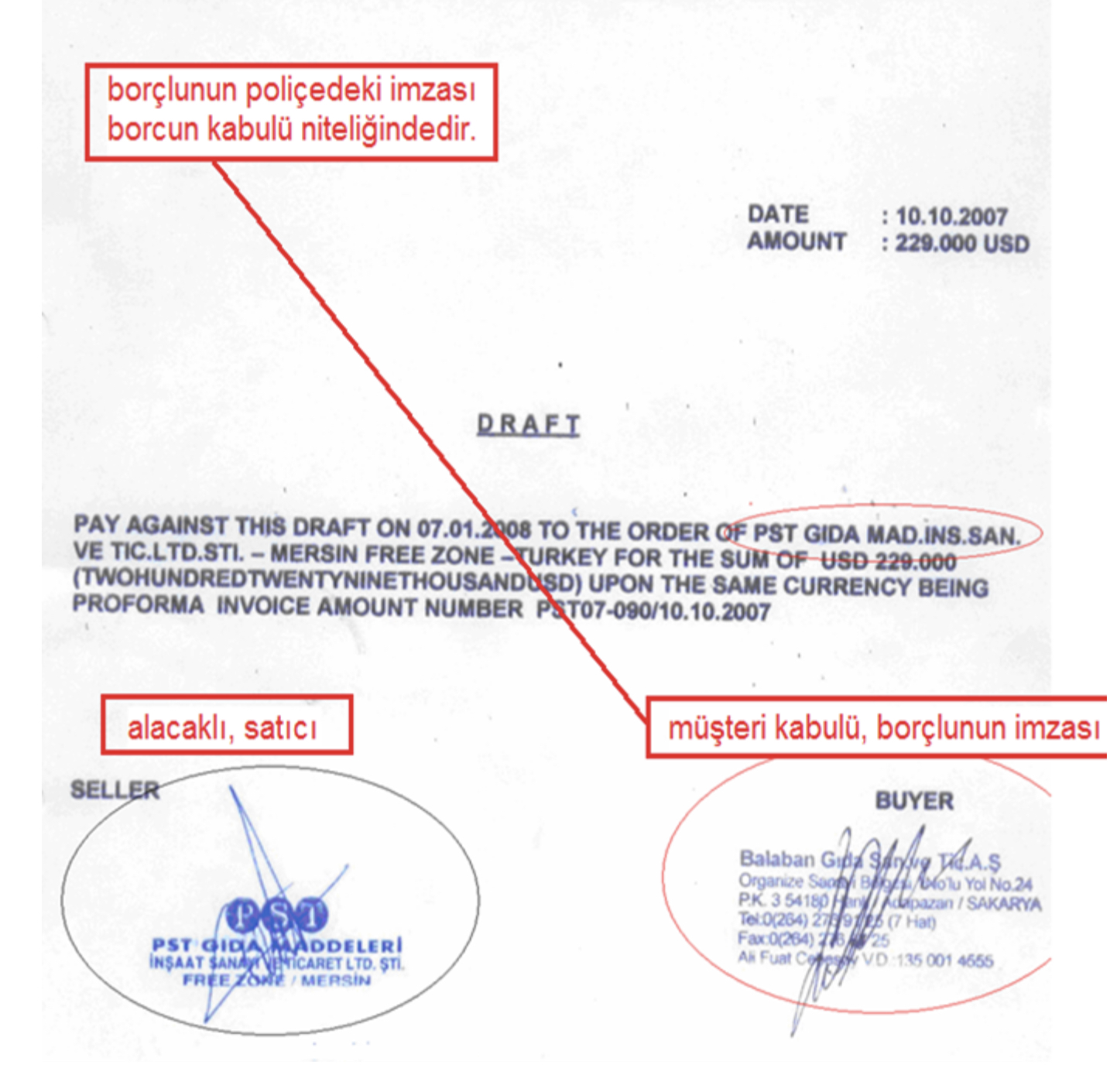

İhracatçı tarafından hazırlanan poliçeye, muhatap olan ithalatçının imza koyması, poliçede bulunan tüm koşulları kabul ettiğini ve imzasıyla da bunu teyid ettiği anlaşılır. Yukarıda görülen poliçe bir alacak senedi niteliğindedir. Bu poliçenin borçlar hukukuna göre incelenmesi durumunda garantisiz borçlar arasında yer alır. Bu poliçede sadece borçlu poliçe bedelini ödeyecek konumda olup, borçlu bu poliçe bedelini ödemediği taktirde poliçeye kefalet eden başka kimse bulunmamaktadır. Dolayısıyla borçlu bu poliçeyi poliçe vadesinde ödeyecektir. Aksi halde protesto edilecektir. Durum böyle iken bu poliçede ihracatçının alacağı garanti altına alınmamıştır.

İhracatçı tarafından hazırlanan poliçeye, muhatap olan ithalatçının imza koyması, poliçede bulunan tüm koşulları kabul ettiğini ve imzasıyla da bunu teyid ettiği anlaşılır. Yukarıda görülen poliçe bir alacak senedi niteliğindedir. Bu poliçenin borçlar hukukuna göre incelenmesi durumunda garantisiz borçlar arasında yer alır. Bu poliçede sadece borçlu poliçe bedelini ödeyecek konumda olup, borçlu bu poliçe bedelini ödemediği taktirde poliçeye kefalet eden başka kimse bulunmamaktadır. Dolayısıyla borçlu bu poliçeyi poliçe vadesinde ödeyecektir. Aksi halde protesto edilecektir. Durum böyle iken bu poliçede ihracatçının alacağı garanti altına alınmamıştır.