Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, Ramazan Bayramınızı en içten dileklerimle kutlar, sevdiklerinizle birlikte sağlıklı ve huzurlu bir bayram dilerim.

İleri teknoloji entegrasyonu ve inovasyon yönetimi konuları son zamanlarda şirketlerin bulundukları pazarlarda rekabet avantajı elde edebilmeleri ve sürdürülebilir başarı sağlayabilmeleri için önem vermeleri gereken en öncelikli konuların başında gelmektedir. Kriz dönemlerinde üstün başarı elde eden şirketler ileri teknolojiye en hızlı uyumu gösteren ve örgüt yapılarında, süreçlerinde ve sistemlerinde en yenilikçi dijital dönüşümü sağlayan işletmelerdir.

Geçmişte yenilik kültürü en çok Amerika, Çin, Rusya ve Avrupa ülkeleri gibi gelişmiş ülkelerde yaygın olmakla sınırlıyken özellikle kriz dönemlerinde, gelişmekte olan birçok ülkede bulunan işletmelerde inovasyon yönetimine daha fazla önem verilmeye başlanmıştır. Gelişmekte olan ülke ekonomilerinde her geçen gün başarılı yenilikçi ürün ve hizmetler ortaya çıkmaya başlamış ve işletmeler faaliyetlerine ve örgütsel süreçlerine ileri teknolojiyi adapte etmenin önemini kavrayarak gerekli iyileştirmeleri yapmaya başlamışlardır.

Gelişmekte olan ülkelerde bulunan işletmeler kriz dönemlerinde adeta tepetaklak olmuş yeni düzende kendilerine yer edinebilmek için; gelişmiş ekonomilerde güçlü teknolojik entegrasyona sahip işletmelerden daha da hızlı ilerleme kaydetmeleri gerektiğini kavramışlardır. Günümüzde artık gelişmekte olan ülkelerde şirketler gerek dijital dönüşüm süreçlerinde gerekse son gelişen ileri teknolojilerin takibinde gelişmiş ülkelerdeki şirketlerin uyguladıkları stratejilerden daha yırtıcı stratejiler belirlemeye başlamışlardır. Dolayısıyla dünya ekonomik ekseninde her an kaymaların yaşanması ve ekonomik olarak en güçlü kabul edilen ülkelerin bu gücü başka ülkelere kaptırması an meselesidir.

Geçmişten günümüze gelişmekte olan ekonomilerde yenilikçi yaklaşımda ve ileri teknolojiyi destekleyen ortamın bulunabilmesinde her daim bir takım sorunlarla karşılaşılmaktadır. İnovasyonun doğası gereği var olan sistem ve süreçleri yeniliklere tam olarak adapte edebilmek oldukça güçtür. Çünkü her şeyden önce yeniliğe adaptasyon sağlaması gereken işletmelerin örgüt kültüründe inovasyon temelli yenilikçi yaklaşımın benimsenmesi gerekmektedir.

Gelişmekte olan ülkelerde işletmelerdeki etkin olmayan iş modelleri, devlet politikalarındaki istikrarsızlık ve kurumsal yönetişim sorunları ile bireylerin pek çoğunun düşük eğitim seviyelerine sahip olması ve araştırma merkez ve birimlerinin kapasite eksikliğinden dolayı günümüze kadar bu ülkelerde inovasyon yönetiminde istenilen noktaya bir türlü ulaşılamamıştır. Fakat birçok kriz dönemi sonrası bu ekonomilerde adeta bir uyanış başlamıştır ve az gelişmiş teknolojik altyapılar iyileştirilmeye ve ileri teknolojiye dayalı eksiklikler tespit edilerek; eksiklerin giderilmesinde gereken finansal kaynaklar devlet vb. finansal fon sağlayıcılar tarafından karşılanmaya başlanmıştır.

Teknolojik entegrasyon için gerekli eğitimli insan kaynakları ve dijital dönüşüm uzmanları yetiştirilmesi için ise gerek orta öğretim gerekse yüksek öğretim seviyelerindeki eğitim kurumlarında yeni dersler müfredata eklenmiş ve üniversitelerde Ar-Ge faaliyetlerinin yürütülebileceği birçok Araştırma ve Uygulama Merkezleri faaliyete geçirilmiştir.

Japonya, İsviçre ve Amerika şuan her ne kadar dünyanın en yenilikçi ülkeleri olarak kabul edilseler de; en yenilikçi ülkeler sıralamasını değiştirmek hiç de zor değildir. Bunu yapabilmek ülkelerin geliştireceği yenilikçi stratejilere ve bireylere kazandırılacak yenilikçi yaklaşımlara bağlıdır.

Unutmayın! En yenilikçi ülkeler sıralamasında 3. sırada yer alan ülke Amerika denildiğinde nasıl kişilerin aklına Amerika’nın ekonomik durumu gelmemektedir. Onun yerine IBM ve Apple gibi yenilikçi Amerikan şirketleri ilk akla gelendir. Bu bağlamda gelişmiş ülkeler gibi gelişmekte olan ülkelerin de yenilikçilik sıralamasında yenilikçi ekonomiler listesinde ilk sıralarda yerini alabilmeleri için ekonomilerinin kalkınmasından öte kalkınmanın en etkili öncüllerinden yenilikçilik seviyelerinin arttırılması gerekmektedir. Çünkü ancak yenilikçi ürün ve hizmetler sunan ulusal firmaların yatırımlar yapması ve bu şirketlerin yenilikçi başarıları ile dünyada isim yapmış ulusal şirketler olarak anılması ile gelişmekte olan ülkeler en yenilikçi ülkeler listesinde üst sıralarda yerini alabilir.

Yenilik, ileri teknoloji ve inovasyon yönetimi sadece silikon vadilerinde araştırma konusu olmamalı ve yenilikçilik sadece inovasyon geliştirme merkezlerinin gündemine aldığı konu olmaktan çıkarak tüm topluma yayılmalıdır. İnovasyon yönetimi ve yenilikçi yaklaşım toplumun ve ekonomilerin gelişimi için mihenk taşıdır ve insanlığın gelişiminde bu konuların önemine dair bilincin bir an önce toplumda her kesimden bireye kazandırılması gerekmektedir.

İnovasyon yönetimi, yenilik üretimi, dijital gelişim ve entegrasyon vb. birçok alanda başarıya ulaşmanın tek bir yolu vardır: Yaptığın işe inanmak ve sebat ederek çalışmak. Yenilik geliştirmede başarısızlık kaygısını bir kenara bırakın ve lütfen onlarca denemede başarısız olsanız da doğruya ulaşmak için pes etmeden denemeye devam edin. Belki günün birinde ismini çağlar boyu andığımız bilim insanları gibi toplumları etkileyecek eşsiz inovasyonlardan biri de siz olacaksınız. Kim bilir?

Satınalma Dergisi’nin değerli takipçileri, yazıma geçmden önce, Ramazan Bayramınızı en içten dileklerimle kutlar, sevdiklerinizle birlikte sağlıklı ve huzurlu bir bayram dilerim.

Tedarik zinciri yönetiminde, talep dalgalanmalarının, genellikle küçük değişikliklerin büyük dalgalanmalara yol açtığı bir olgudur. Kamçı etkisi, tedarik zincirinin her aşamasında, özellikle de lojistik faaliyetlerinde büyük etkilere yol açabilir. Bu etki, talep değişikliklerinin tedarik zincirinin ambar, üretim, tedarikçi ve dağıtım aşamalarında artan bir şekilde büyüyerek yansımalar oluşturmasıdır.

Kamçı etkisi, özellikle tedarik zincirinin lojistik aşamalarında birkaç şekilde kendini gösterir. Lojistik faaliyetler, malzeme akışını yönetme ve ürünleri doğru zamanda doğru yere ulaştırma sorumluluğuna sahip olduğundan, kamçı etkisinin olumsuz sonuçları bu aşamalarda belirginleşebilir.

Kamçı etkisinin lojistik süreçlerle ilişkisi şu şekillerde özetlenebilir:

Stok Düzeylerinin Dalgalanması

Kamçı etkisinin en belirgin sonucu, stok düzeylerindeki dalgalanmalardır. Talepteki küçük değişiklikler, tedarik zincirindeki her aşamada büyüyerek fazla stok birikmesine veya ürünlerin tükenmesine neden olabilir. Örneğin, müşteri talebindeki küçük bir artış, dağıtım merkezi ve tedarikçiye kadar büyük bir talep artışı olarak yansıyabilir. Bu durum, lojistik departmanını yanlış stok seviyeleriyle baş başa bırakır ve depolama maliyetlerini artırır. Ayrıca, yanlış stok seviyeleri, tedarik zincirindeki tedarikçi ilişkileri açısından sorunlara yol açabilir.

Sipariş Miktarlarının Yanlış Planlanması

Kamçı etkisi sipariş miktarlarının yanlış planlanmasına yol açabilir. Talepteki dalgalanmalar, tedarikçilerin aşırı siparişler veya çok düşük siparişler almalarına sebep olabilir. Bu da, lojistik departmanının siparişleri doğru bir şekilde zamanlamasını ve planlamasını zorlaştırır. Aşırı sipariş vermek, fazla stok anlamına gelirken eksik sipariş vermek de stok tükenmesi ve ürünlerin zamanında temin edilememesi gibi sorunlara yol açar.

Tedarik Zincirinde Geç Teslimatlar

Özellikle tedarikçilerin ve lojistik sağlayıcılarının talep dalgalanmalarını doğru şekilde tahmin edememesi nedeniyle, geç teslimatlara neden olabilir. Tedarik zincirindeki her aşama, kendini fazlasıyla hazırlıksız hissedebilir. Bu durum, özellikle acil durumlarda veya ürünlerin zamanında teslim edilmesinin kritik olduğu durumlarda, büyük operasyonel aksaklıklar yaratabilir. Geç teslimatlar, müşteri memnuniyetsizliğine yol açar ve tedarik zincirinde bir güven kaybına neden olabilir.

Fazla ve Yetersiz Kapasite Kullanımı

Kamçı etkisinin bir sonucu olarak, lojistik faaliyetlerinde kapasite problemleri yaşanabilir. Örneğin, tedarikçilerin büyük siparişler aldığı bir dönem, onları kapasiteyi artırmaya zorlayabilir. Bu durum, bazı lojistik sağlayıcılarının fazla kapasite kullanmasına neden olabilirken, diğerleri ise yetersiz kapasiteyle çalışabilir. Bu tür durumlar, lojistik faaliyetlerin verimsizleşmesine ve daha yüksek maliyetlere yol açabilir. Lojistik sağlayıcılarının kaynakları, bu tür dalgalanmalara hazırlıklı olmadan yönetilirse, tedarik zincirindeki her aşamada aksaklıklar meydana gelir.

Envanter Yönetimi Sorunları

Kamçı etkisi, envanter yönetimini doğrudan etkiler. Sağlık sektörü veya diğer sektörlerde, talep tahminleri yanlış yapıldığında, ürünlerin eksik veya fazla olmasına yol açabilir. Lojistik departmanları, envanter seviyelerini sık sık güncellemek zorunda kalır, bu da zaman kaybına ve daha yüksek operasyonel maliyetlere yol açar. Ayrıca, yanlış envanter yönetimi, stok yenileme süreçlerinde aksaklıklar yaratabilir ve ürünlerin raf ömrü, kalite kontrol gibi faktörler de göz ardı edilebilir.

İletişim Eksiklikleri Sorunları

Tedarik zincirindeki her aşamada yanlış bilgiler ve tahminler ile iletişim eksikliklerine neden olabilir. Lojistik departmanları, doğru bilgiye sahip olmadıklarında, malzeme akışını sağlamakta zorlanabilir ve yanlış kararlar verebilir. Tedarikçi, distribütör ve lojistik sağlayıcıları arasında koordinasyon eksikliği, kamçı etkisinin daha da kötüleşmesine ve tedarik zincirinde çeşitli aksaklıklar yaşanmasına yol açabilir.

Maliyet Artışları

Kamçı etkisi nedeniyle artan stok düzeyleri, taşıma, depolama, sigorta gibi lojistik maliyetlerinin artmasına neden olabilir. Ayrıca, hızlı teslimat veya hava kargo gibi pahalı ulaşım yöntemlerine başvurmak gerekebilir. Fazla ürün sipariş etmek, gereksiz taşıma ve depolama maliyetlerine yol açarken, eksik siparişler de tedarik zincirinin hızını ve etkinliğini olumsuz yönde etkileyebilir.

Talep tahminlerinin daha doğru ve verimli yapılması, kamçı etkisini azaltmaya yardımcı olabilir. Lojistik departmanı, geçmiş veriler ve analizlerle daha doğru tahminler yaparak stok seviyelerini iyileştirebilir. Tedarikçiler ve lojistik sağlayıcıları arasında daha iyi bir iletişim ağı kurmak, kamçı etkisini azaltmaya yardımcı olabilir. Gerçek zamanlı veri paylaşımı ve açık iletişim, her tarafın doğru kararlar almasına yardımcı olabilir. Envanter yönetim sistemleri ve yazılımları, stok seviyelerinin doğru bir şekilde izlenmesine ve yönetilmesine olanak tanır. Otomatik sipariş sistemleri kullanarak, ürünlerin ne zaman sipariş edileceğini doğru bir şekilde belirlemek mümkündür. Konsinye ve JIT gibi sistemler, stok seviyelerini minimumda tutarak, gereksiz stok birikimini engeller ve lojistik süreçleri daha verimli hale getirir. Kamçı etkisi, beklenmedik talep dalgalanmalarına neden olabilir. Bu nedenle, tedarik zincirinin esnek olması ve alternatif tedarik yolları ve lojistik çözümleri geliştirilmesi önemlidir

Sonuç olarak kamçı etkisi, lojistik faaliyetler üzerinde ciddi etkiler yaratabilir. Stok seviyelerindeki dalgalanma, sipariş hataları, geç teslimatlar ve maliyet artışları gibi sorunlara yol açabilir. Ancak, doğru talep tahminleri, etkin envanter yönetimi ve iyileştirilmiş iletişim gibi önlemler alındığında, kamçı etkisinin olumsuz etkileri büyük ölçüde azaltılabilir ve tedarik zincirinin verimliliği artırılabilir.

İklim Değişikliği:Kyoto Protokolü Kapsamındaki 7 Sera Gazı

Gül SALDIRANER

EG Partner- SMMM, BD

İklim değişikliği, çevresel, sosyal ve ekonomik sorunların ötesinde, sürdürülebilirliği tehdit eden kritik bir zorluk haline gelmiştir. İnsan faaliyetlerinden kaynaklanan sera gazı emisyonlarındaki hızlı artış, doğal ekosistemler ve insan sağlığı üzerinde ciddi olumsuz etkiler yaratmaktadır. 1997 yılında imzalanan Kyoto Protokolü, iklim değişikliğiyle mücadelede önemli bir kilometre taşı olarak öne çıkmakta ve sera gazı emisyonlarının azaltılmasına yönelik uluslararası çabaları teşvik etmektedir. Bu çabalar, emisyon envanterlerinin oluşturulması ve yönetimi için uluslararası standartlar sunarak, iş dünyası ve kamu sektörüne stratejik yönlendirmeler sağlamaktadır.

Ayrıca, küresel raporlama standartları çerçevesinde, yatırımcıların şeffaf bilgi taleplerine yanıt olarak sera gazı emisyonlarının üç ayrı kategoride açıklanmasının zorunlu kılınması, devam eden Paris Anlaşması’ndaki kritik 1.5 derece eşiği için somut adımlar atılmasını teşvik etmiştir. Küresel sıcaklık artışının 1.5 derece ile sınırlandırılması, iklim değişikliğinin en kötü sonuçlarının önlenmesi ve ekosistemlerin sürdürülebilirliğinin sağlanması için kritik bir hedeftir.

İklim Değişikliği Nedir?

İklim değişikliği, sıcaklık ve hava durumu eğilimlerinde uzun vadeli ve kalıcı değişiklikler olarak ifade edilmektedir. Tarih boyunca iklimdeki değişimler yavaş bir seyir izlerken, son yüzyılda küresel sıcaklıklar hızla yükselmiştir. Bu ısınma, yağış desenlerinde kaymalara, deniz seviyelerinin yükselmesine ve karların daha erken erimesine neden olmuştur. Bu değişikliklerin hızlanmasıyla birlikte, iklim değişikliğinin çevresel sonuçları daha belirgin hale gelmektedir. Ekosistemler bozulmakta, aşırı hava koşulları daha sık yaşanmakta ve doğal süreçlerin dengesi etkilenmektedir.

Dünya Ekonomik Forumu’nun (WEF) 2025 Risk Raporunda, önümüzdeki iki yıl içindeki ilk 10 risk içerisinde ‘Aşırı Hava Olayları’ ikinci sırada yer almıştır. Aynı raporda on yıl içinde en önemli ilk on riskin ilk dört tanesi yine çevresel riskler olarak raporlanmıştır. Bu riskler; Aşırı Hava Olayları, Biyoçeşitlilik Kaybı ve Ekosistem Çöküşü, Yeryüzü Sistemlerinde Kritik Değişiklik, Doğal Kaynak Sıkıntıları olarak belirlenmiştir.

Dünya Meteoroloji Örgütü’nün (WMO) “2024 Küresel İklim Durumu” başlıklı raporu, sera gazı seviyeleri, yüzey sıcaklıkları, okyanus ısısı ve asidifikasyonu, deniz seviyesinin yükselmesi, Antarktika deniz buzu örtüsü ve buzulların geri çekilmesi gibi alanlarda rekor seviyelerin yeniden kırıldığını ve bazı durumlarda dramatik artışlar yaşandığını ortaya koymaktadır. Raporda, sıcak hava dalgaları, seller, kuraklıklar, orman yangınları ve hızla yoğunlaşan tropikal kasırgaların milyonlarca insanın günlük yaşamını alt üst ettiği ve milyarlarca dolarlık ekonomik kayıplara yol açtığı vurgulanmış, ayrıca bu dönemin kaydedilen en sıcak on yıllık dönem olduğu belirtilmiştir.

İklim değişikliği, sadece doğal olayların değil, aynı zamanda insan kaynaklı (antropojenik) faktörlerin de etkisiyle şekillenmektedir. Başka bir deyişle her ne kadar sera gazları doğal süreçlerle de salınsa, iklim değişikliğindeki artışın ana kaynağı insan faaliyetleridir. İnsan kaynaklı iklim değişikliği, atmosfer, okyanuslar, buzullar ve biyosferde yaygın ve hızlı değişimlere yol açmıştır. Bu durum, dünya genelindeki hava durumu ve iklim aşırılıklarını etkileyerek doğa ile insanlar üzerinde ciddi olumsuz etkiler yaratmakta, buna bağlı olarak kayıplar ve hasarlara neden olmaktadır. Fosil yakıtların kullanımı ve ormansızlaşma gibi insan faaliyetleri, atmosferde sera gazlarının birikmesine yol açmakta ve bu durumu hızlandırmaktadır. Bu bağlamda, iklim değişikliğinin etkilerini anlamak, azaltmak ve sürdürülebilirliği teşvik etmek için etkili stratejiler geliştirmek hayati bir öneme sahiptir.

Kyoto Protokolü, Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi (UNFCCC) kapsamında, sera gazı (GHG) emisyonlarını azaltarak iklim değişikliğiyle mücadele etmeyi amaçlayan bir uluslararası anlaşmadır. 11 Aralık 1997’de kabul edilen protokol, 16 Şubat 2005’te yürürlüğe girmiştir ve 192 güncel üye ülkenin taraf olduğu bu anlaşma, sanayileşmiş ülkelere belirli emisyon azaltma hedefleri koyar. İlk taahhüt döneminde (2008-2012), sanayileşmiş ülkelerin 1990 seviyelerinin ortalama %5 altına emisyon düşürmeleri gerekirken, 2012’de Doha Değişikliği ile 2013-2020 döneminde bu hedef %18’e çıkarılmıştır. Protokol, gelişmiş ülkeleri yüksek sera gazı emisyonlarından sorumlu tutarak, bu ülkelerin gelişmekte olan ülkelere göre daha ağır bir yük üstlenmesini sağlamıştır.

Kyoto Protokolü’nün en önemli katkıları, bağlayıcı emisyon hedefleri belirlemek, piyasa tabanlı çözümler oluşturmak ve küresel işbirliğini teşvik etmektir. Bu yaklaşım, iklim değişikliğiyle mücadelede bir dönüm noktası olmuş ve Paris Anlaşması gibi sonraki uluslararası iklim anlaşmalarının temelini atmıştır.

İklim Değişikliğine Sebep Olan Unsurlar

Ø Küresel Isınma

Küresel ısınma, 1850-1900 yılları arasındaki ön sanayi döneminden bu yana gözlemlenen, dünyanın yüzeyindeki ortalama sıcaklıkların uzun vadeli artışını ifade eder. Bu sıcaklık artışı, büyük ölçüde fosil yakıtların (kömür, petrol ve doğal gaz) yanması sonucu atmosfere salınan sera gazlarının birikiminden kaynaklanmaktadır. Fosil yakıtların yanması, karbondioksit (CO2), metan (CH4) ve nitröz oksit (N2O) gibi gazların atmosferdeki yoğunluğunu artırarak “sera etkisi” adı verilen olayı tetikler. Sera etkisi, güneş ışığının atmosfere geçmesine izin verirken, dünyanın yüzeyinden yansıyan ısının bir kısmının atmosferde hapsolmasına neden olur; bu durum da gezegenin sıcaklığını artırır. Özellikle sanayi devriminden bu yana, sera gazlarının atmosfere salınımı hızlanmış ve bu da dünyanın ortalama sıcaklıklarının doğal süreçlere göre çok daha hızlı yükselmesine yol açmıştır. Sonuç olarak, insan faaliyetlerinin artması, küresel iklimin geleceği açısından ciddi sonuçlar doğurmakta ve insanlık için büyük bir tehdit oluşturmaktadır.

Küresel ısınma, dünya genelinde sıcaklıkların 1°C artmasıyla kendini göstermekte ve aşırı hava olaylarının sıklığını artırmaktadır. Bilim insanları, 2030 yılına kadar ortalama sıcaklıkların 1.5°C’ye ulaşma olasılığının yüksek olduğunu vurgulamaktadır. Bu noktada, 2015 Paris Anlaşması çerçevesinde belirlenen hedeflere ulaşabilmek için fosil yakıtların kullanımını hızla azaltmak, yenilenebilir enerji kaynaklarına yönelmek ve ormansızlaşmayı engellemeye yönelik önlemler almak kritik öneme sahiptir. Küresel sıcaklık artışını 1.5°C ile sınırlamak amacıyla bu üç stratejinin eşzamanlı olarak uygulanması gerektiği belirtilmektedir. Örneğin orman yönetimi ve yeniden ağaçlandırma gibi önlemler, karbondioksit emisyonlarının azaltılmasına büyük katkı sağlayabilir, çünkü dünya üzerindeki ormanlar mevcut fosil yakıt rezervlerinden daha fazla karbon içermektedir. Dolayısıyla, iklim krizinin etkilerini azaltmak için hızlı ve kararlı adımlar atılması elzemdir.

Ø Sera Gazları

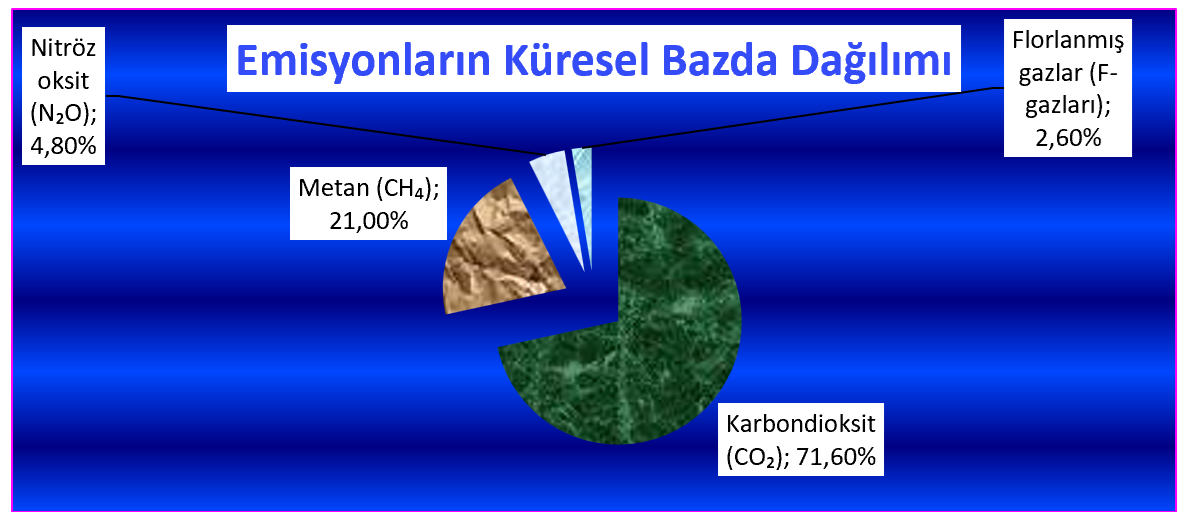

İklim değişikliği üzerinde doğrudan etkisi bulunan Kyoto Protokolü kapsamındaki yedi sera gazı şunlardır: Karbondioksit (CO2), Metan (CH4), Nitröz Oksit (N2O), Kükürt Hekzaflorür (SF6), Azot Triflorür (NF3), Hidroflorokarbonlar (HFC’ler) ve Perflorokarbonlar (PFC’ler). Bu gazlar, enerji üretimi, sanayi süreçleri, ulaşım, tarım, atık yönetimi ve bina ısıtma gibi çeşitli insan faaliyetlerinden kaynaklanmaktadır. Karbondioksit (CO2), Metan (CH4) ve Nitröz Oksit (N2O), iklim değişikliği üzerinde en büyük etkiye sahip olan üç sera gazıdır. Bu gazlar, küresel sera gazı emisyonlarının büyük bir kısmını oluşturarak enerji üretimi, sanayi, tarım ve atık yönetimi gibi faaliyetlerden kaynaklanmaktadır. CO2’nin uzun ömürlülüğü, CH4’ün güçlü kısa vadeli etkisi ve N2O’nun yüksek ısınma potansiyeli, bu gazları iklim değişikliğinin en önemli itici güçleri arasına yerleştirmektedir. Veriler, CO2 eşdeğerleri cinsinden ifade edilmekte olup insan faaliyetlerinden kaynaklanan brüt doğrudan emisyonlara referans vermektedir. Dünya Kaynakları Enstitüsü (WRI) araştırmalarına göre, küresel sera gazı emisyonları 1990’dan 2019’a kadar %53 oranında artmıştır.

BM Çevre Programı (UNEP)2024 Emisyon Açığı Raporu’na göre, küresel iklim etkileri arttıkça, ülkelerin bir sonraki Ulusal Belirlenmiş Katkılarında (NDC’ler) çok daha güçlü taahhütler ve aksiyonlar sergilemesi gerektiği belirtilmektedir. Bu adımlar atılmadığı takdirde, Paris Anlaşması’nın 1,5°C hedefinin gerçekleştirilmesi mümkün olmayacaktır.Rapor, 1,5°C hedefi için2030 yılına kadar %42, 2035 yılına kadar %57 emisyon azaltılması gerektiğini vurgulamaktadır. Mevcut ulusal taahhütler (NDC’ler) uygulanmasındaki aksama ve gecikmeler sıcaklık artışının 2,6°C ila 3,1°C olarak yükselmesine neden olacaktır. Paris Anlaşması’nın imzalandığı tarihte öngörülen %16’lık emisyon artış tahminleri, bugün %3’e indirilmiş olsa da, bu durum hedeflerin altında kalmaktadır. Gelişmiş ülkelerin daha iddialı politikalar benimsemeleri ve gelişmekte olan ülkelere destek sağlamaları kritik bir gereklilik olarak değerlendirilmektedir.

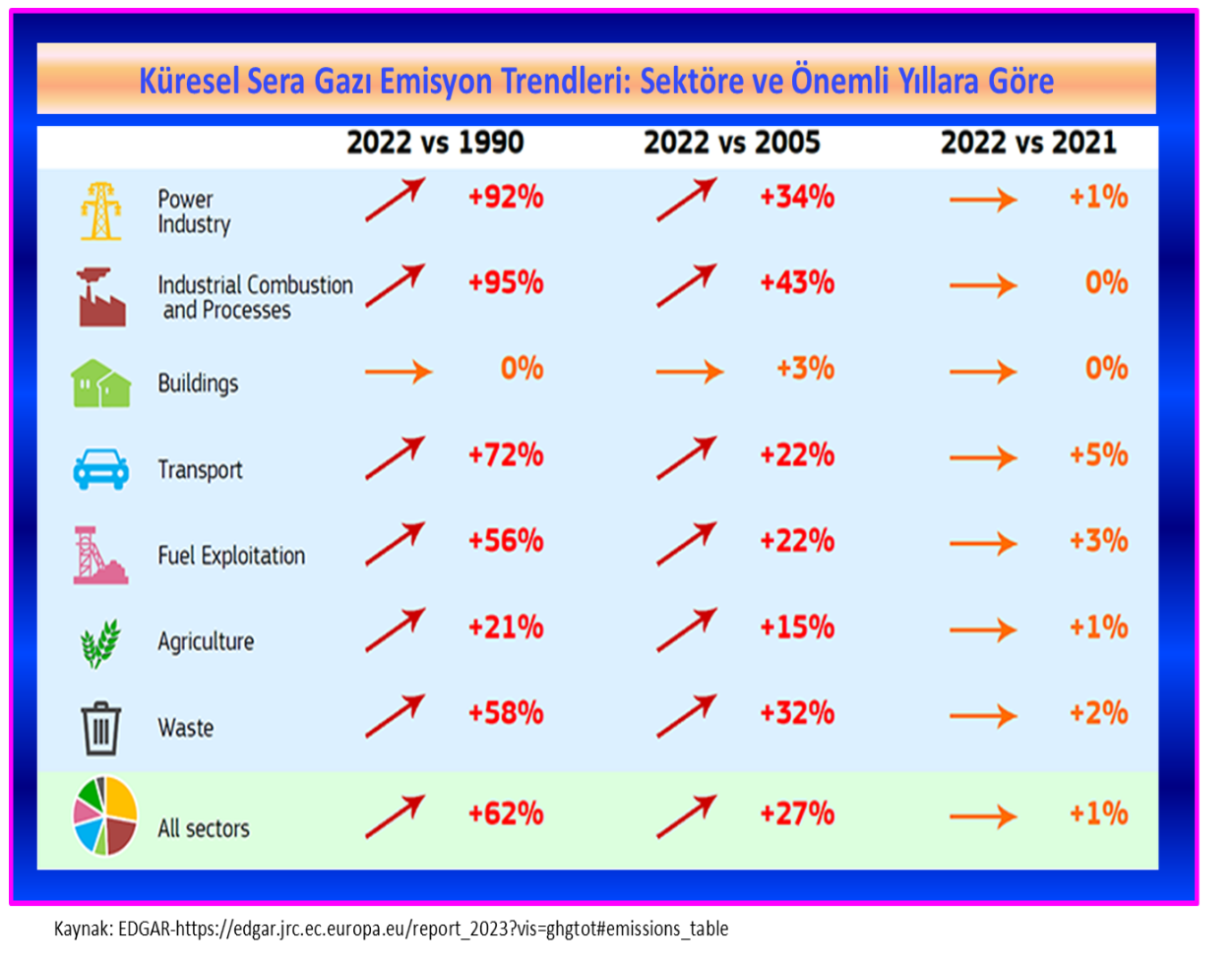

Kaynak: European Commission, Emissions Database for Global Atmospheric Research (EDGAR), GHG Emissions of All World Countries, 2023

Yukarıdaki değerlendirmeleri destekleyen IPCC 2023 Sentez Raporu’na göre, mevcut iklim politikalarının ve taahhütlerin sürdürülmesi durumunda küresel sıcaklık artışının 2°C’yi aşması beklenmektedir. Rapor, 2030 yılına kadar sera gazı emisyonlarının önemli ölçüde azaltılması gerektiğini vurgularken, bu hedeflerin gerçekleştirilmesi için acil eylem çağrısında bulunmaktadır. Ayrıca, iklim değişikliğine uyum sağlamak için daha fazla yatırım yapılması ve kapsamlı politika geliştirilmesi gerekmektedir. Bu bulgular, Paris Anlaşması hedeflerinin gerçekleştirilmesi için ulusal ve uluslararası işbirliğinin önemini bir kez daha ortaya koymaktadır. IPCC, tüm bu önlemlerin iklim değişikliğinin etkilerini azaltma ve daha sürdürülebilir bir gelecek sağlama açısından kritik olduğunu vurgulamaktadır.

İklim değişikliğiyle mücadeledeki azaltım stratejilerine ilave başka bir gelişme, IEA’nın ‘Küresel Metan İzleyici 2024’ (Global Methane Tracker 2024) ve ‘Taahhütleri İlerlemeye Dönüştürmek’ (Turning Pledges into Progress) raporlarıdır. Bu raporlar, enerji sektöründeki metan emisyonlarını azaltma stratejilerinin etkinliğini artırmak için mevcut taahhütleri ve sonuçlarını izleyerek sürdürülebilir emisyon azaltımını desteklemektedir.

Küresel Isınma Potansiyeli (GWP) Nedir?

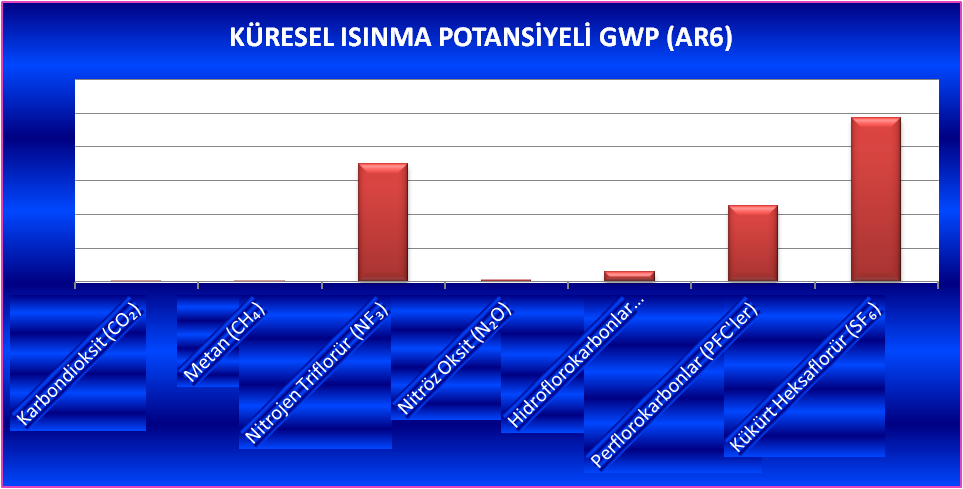

Küresel Isınma Potansiyeli (GWP), sera gazlarının atmosferde ısı tutma yeteneklerini karbon dioksit (CO₂) ile karşılaştırmak için kullanılan bir ölçüttür. Karbon dioksit, GWP hesaplamalarında referans gazdır ve GWP’si 1 olarak belirlenmiştir. Örneğin, metanın (CH₄) GWP değeri 25’tir; bu, metan salınımının, aynı miktarda CO₂’ye kıyasla 25 kat daha fazla ısı tutabileceği anlamına gelir. GWP, sera gazlarının çevresel etkilerini anlamak ve karşılaştırmak için kritik bir araçtır.

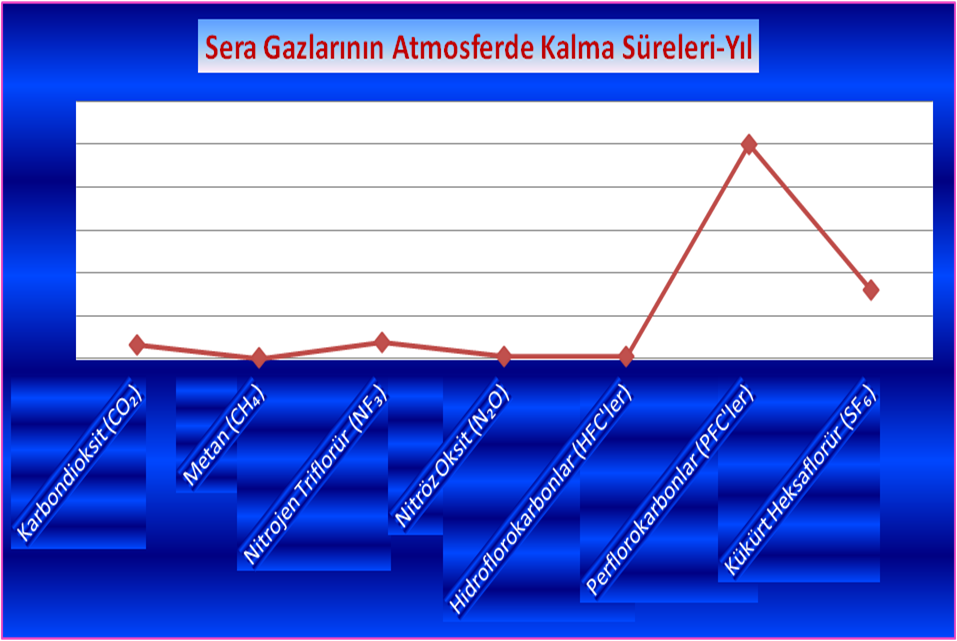

Atmosferde Kalma Süresi Ne Demektir?

Atmosferde kalma süresi, bir sera gazının atmosferde aktif olarak ne kadar süre kalacağını ifade eder. Örneğin, metan (CH₄) ortalama 12 yıl kalırken, karbondioksit (CO₂) 300-1000 yıl arasında kalabilir. Bu süre zarfında gazlar, atmosferdeki enerji dengesini değiştirerek küresel sıcaklık artışına katkıda bulunur. Atmosferde kalma süresi, sera gazlarının çevresel etkilerini değerlendirmede önemlidir.

GWP Neden Farklı Aralıklarla Verilir ve Neden Güncellenir?

GWP değerlerinin güncellenmesinin temel nedeni, bilimsel verilerin gelişmesi ve daha karmaşık iklim modellerinin kullanılmaya başlanmasıdır. Farklı GWP değerlerinin sunulması ise, gazların atmosferde farklı zaman dilimlerinde (örneğin 20, 100, 500 yıl gibi) farklı etkiler göstermesinden kaynaklanır. Kısa vadede güçlü ısınma etkisi olan metan (CH₄) gibi gazlar, daha kısa süreli hesaplamalarda (20 yıllık) daha yüksek bir GWP değeri gösterirken, karbondioksit (CO₂) gibi gazlar daha uzun vadeli etkilere sahiptir. IPCC, sera gazlarının atmosferdeki ömrü, bozunma hızı ve gezegen üzerindeki farklı etkileşimleri göz önünde bulundurarak bu değerleri raporlarında sürekli günceller. Bu değerlerin bir aralık olarak verilmesi, farklı zaman dilimlerinin ve bilimsel belirsizliklerin etkisini yansıtır.

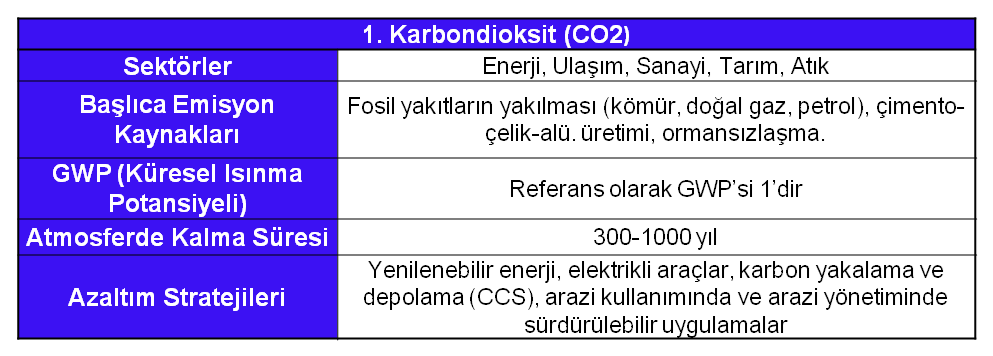

1. Karbondioksit (CO₂)

Karbondioksit, insan faaliyetleri sonucu atmosfere salınan başlıca sera gazıdır. Fosil yakıtların yakılması, endüstriyel üretim süreçleri ve ormansızlaşma gibi antropojenik etkinlikler, bu gazın atmosfere salınımını artırarak küresel ısınmayı hızlandırır. Karbondioksit, atmosferde en fazla bulunan sera gazı olma özelliğine sahiptir ve bu nedenle, diğer sera gazlarının küresel ısınma potansiyelinin (GWP) karşılaştırılması için referans gaz olarak kabul edilir. GWP, bir gazın belirli bir süre boyunca küresel ısınmaya karbondioksite göre ne kadar katkıda bulunduğunu gösteren bir ölçüdür. GWP değeri 1 olarak kabul edilir ve bu değer, diğer sera gazlarının karbondioksite göre iklim üzerindeki etkilerinin kıyaslanmasını sağlar. Karbondioksit emisyonlarını azaltmaya yönelik stratejiler arasında yenilenebilir enerji kaynaklarına geçiş, karbon yakalama teknolojilerinin kullanımı, arazi kullanımında ve arazi yönetiminde sürdürülebilir uygulamaların hayata geçirilmesi öne çıkmaktadır.

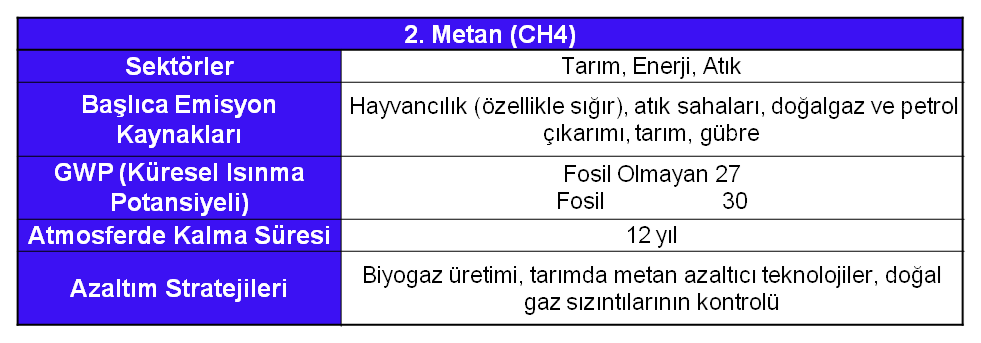

2. Metan (CH4)

Metan (CH₄), iklim değişikliğine karbondioksitten (CO₂) sonra en fazla katkıda bulunan ikinci güçlü sera gazıdır. Metan emisyonlarının %40’ı doğal süreçlerden (örneğin, sulak alanlar) ve %60’ı insan kaynaklı faaliyetlerden kaynaklanmaktadır. Başlıca emisyon kaynakları arasında hayvancılık (özellikle sığırlar), atık sahaları, doğalgaz ve petrol üretimi ile tarım ve gübre yer almaktadır. Tarım, enerji ve atık yönetimi sektörlerinde metan emisyonları belirgin bir sorun teşkil etmektedir.

Metan emisyonlarıyla mücadele, küresel ısınmayı sınırlamak için kritik bir strateji haline gelmiştir. Bu bağlamda, IEA ve COP28 gibi uluslararası platformlar, ülkeleri ve şirketleri metan emisyonlarını azaltma taahhütlerine teşvik etmektedir. Metan emisyonlarını azaltmak için çeşitli stratejiler uygulanmaktadır; bunlar arasında biyogaz üretimi, tarımda metan azaltıcı teknolojilerin kullanılması ve doğal gaz sızıntılarının kontrolü gibi yöntemler bulunmaktadır. Metan emisyonlarının kontrol altına alınması, iklim değişikliğiyle mücadelede önemli bir rol oynamaktadır.

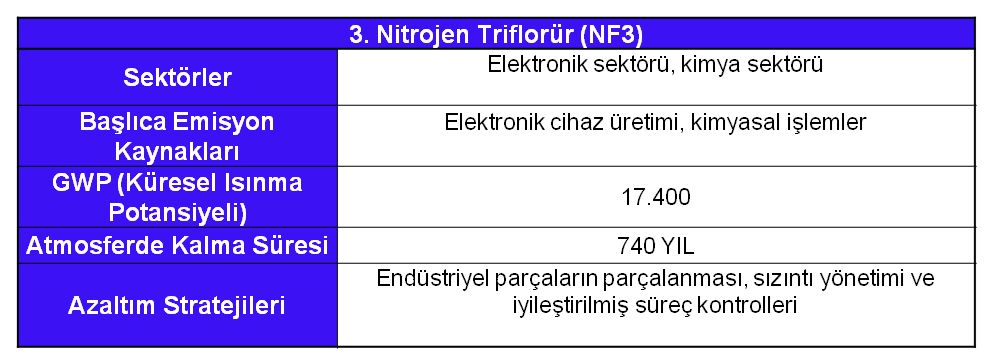

3. Nitrojen Triflorür (NF3)

Nitrojen Triflorür (NF₃), yüksek Küresel Isınma Potansiyeli (GWP) ile dikkat çeken bir sera gazıdır ve elektronik ile kimya sektörlerinde yaygın olarak kullanılmaktadır. Özellikle yarı iletkenler, LCD paneller, bazı güneş panelleri ve kimyasal lazerlerin üretiminde önemli bir rol oynamaktadır. NF₃ emisyonları, endüstriyel süreçler sırasında, özellikle elektronik cihazların üretimi esnasında atmosfere salınmaktadır. NF₃ emisyonlarının kontrol altına alınması, iklim değişikliğiyle mücadelede kritik bir öneme sahiptir. NF₃ emisyonlarını azaltmak için endüstriyel parçaların parçalanması, sızıntı yönetimi ve süreç kontrolleri gibi stratejiler kullanılabilir. Bu yöntemler gazın salınımını minimize etmeye yönelik etkin çözümler sunar.

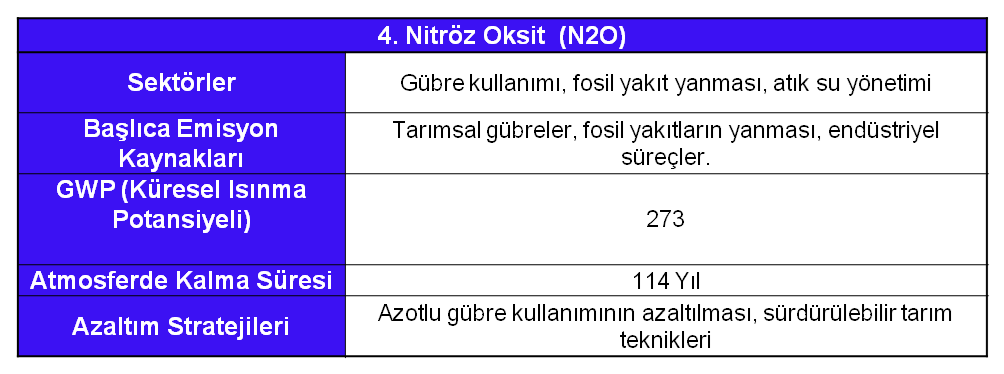

4. Nitröz Oksit (N2O)

Nitröz oksit (N₂O), gübre kullanımı, fosil yakıt yanması ve atık su yönetimi gibi kaynaklardan salınan güçlü bir sera gazıdır. Tarımsal faaliyetlerde azotlu gübrelerin kullanımı, en önemli emisyon kaynağını oluşturur. Ayrıca, endüstriyel süreçlerde ve fosil yakıtların yanması sırasında da atmosfere karışır. N₂O’nun GWP (Küresel Isınma Potansiyeli) değeri 273’tür (AR6), bu da 1 ton N₂O’nun, 273 ton CO₂’ye eşdeğer ısınma etkisi yarattığını gösterir. Bu gaz, atmosferde yaklaşık 114 yıl boyunca kalabilmektedir. N₂O emisyonlarının azaltılması için azotlu gübre kullanımının azaltılması ve sürdürülebilir tarım tekniklerinin uygulanması gibi stratejiler öne çıkmaktadır.

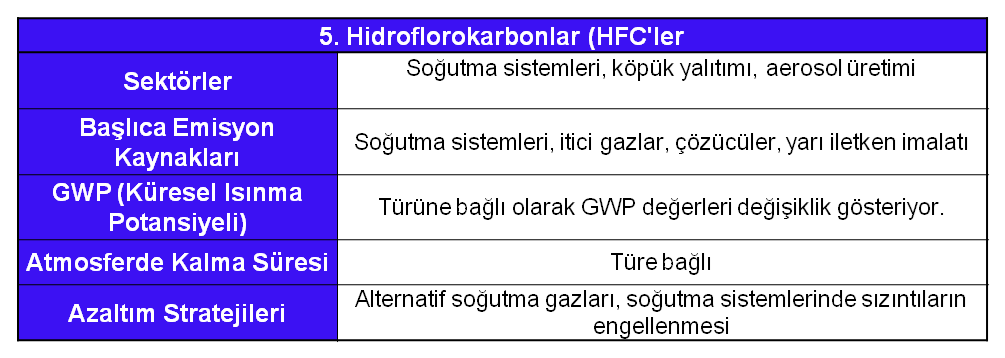

5. Hidroflorokarbonlar (HFC’ler)

Hidroflorokarbonlar (HFC’ler), soğutma sistemleri, köpük yalıtımı ve aerosol üretimi gibi birçok uygulamada yaygın olarak kullanılan sentetik gazlardır. Ozon tabakasını tahrip etmeyen ancak küresel ısınmaya ciddi katkı sağlayan bu gazların GWP değeri, türlerine bağlı olarak binlerce kat daha yüksek olabilir. HFC’ler, genellikle CFC’lerin ve HCFC’lerin yerine geliştirilmiş olsa da, bu gazların kullanımı arttıkça emisyonları da hızla artmış ve HFC’ler, sera gazı emisyonlarının hızla büyüyen bir kaynağı haline gelmiştir. 2019 yılında yürürlüğe giren Kigali Değişikliği ile HFC’lerin 2050 yılına kadar dünya çapında %85 oranında azaltılması hedeflenmiştir. HFC’lerin salınımını sınırlamak, sera etkisini hızlı bir şekilde azaltma potansiyeline sahip olup, küresel sıcaklık artışını 1,5°C’nin altında tutmak için kritik bir stratejidir.

6. Perflorokarbonlar (PFC’ler)

Perflorokarbonlar (PFC’ler), karbon ve flor atomlarından oluşan sentetik gazlardır. Doğada bulunmayan bu gazlar, tamamen insan yapımıdır ve çoğunlukla endüstriyel uygulamalarda kullanılır. Özellikle yarı iletken üretimi, alüminyum üretimi ve soğutma sistemlerinde yaygın olarak kullanılmaktadır. PFC’lerin GWP değeri, türüne bağlı olarak değişiklik göstermektedir ve bazı türleri, atmosferde yüzlerce yıl boyunca kalabilir. PFC’lerin çevreye ve insan sağlığına etkileri tam olarak bilinmemekle birlikte, uzun süre atmosferde kalmaları sera etkisini artırabilir ve iklim değişikliğine önemli katkılarda bulunabilir. Bu nedenle, PFC emisyonlarının kontrol altına alınması, iklim değişikliğiyle mücadelede kritik bir öneme sahiptir.

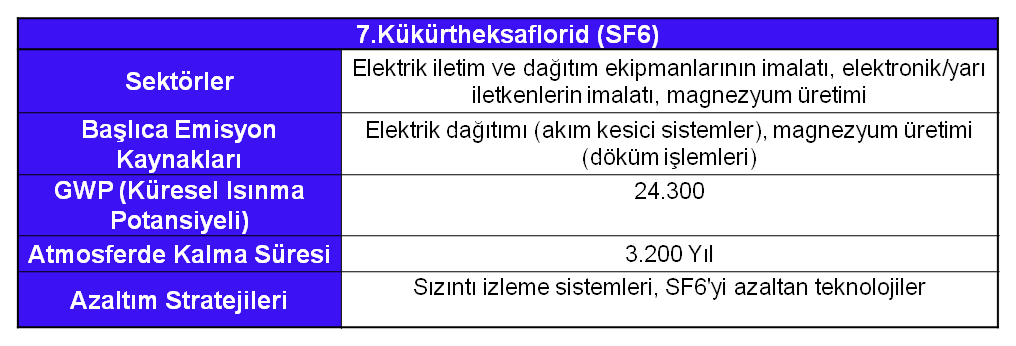

7. Kükürtheksaflorid (SF6)

Kükürtheksaflorid (SF₆), oldukça güçlü bir sera gazıdır ve elektrik santralleri ile iletim sistemlerinde sıklıkla kullanılmaktadır. Diğer gazlara kıyasla son derece yüksek bir Küresel Isınma Potansiyeline (GWP) sahiptir ve bu da onu iklim değişikliği açısından kritik bir tehdit haline getirir. Atmosferde binlerce yıl kalabilir. Bu gaz, elektrik akımını kesme ve yalıtma işlevi gören cihazlarda kullanıldığı için, özellikle elektrik iletim ekipmanlarında yaygındır. SF₆, sanayi uygulamaları için yararlı olmasına rağmen, çevre üzerinde zararlı etkileri olan bir gaz olarak kabul edilmektedir. Kükürtheksaflorid’in kullanımının yaygın olması ve uzun süre atmosferde kalması, onu sera gazları arasında oldukça etkili kılmaktadır. Bu nedenle, SF₆ salınımını azaltmaya yönelik stratejiler geliştirilmiştir. Teknolojik yenilikler ve sızıntı izleme sistemleri, bu gazın atmosfere salınmasını minimize etmeye yönelik çözümler sunmaktadır. SF₆ salınımlarının izlenmesi ve daha verimli ekipman kullanımı, çevre dostu uygulamalar olarak öne çıkmaktadır.

Özetle, sera gazları, farklı endüstriler ve süreçler aracılığıyla atmosfere salınarak iklim değişikliğine önemli ölçüde katkıda bulunmaktadır. Bu gazların salınımı, enerji üretimi, sanayi faaliyetleri, ulaşım, ormansızlaşma ve tarım gibi başlıca emisyon artışına neden olan faktörlere dayanmaktadır. Bu faktörlerin azaltılması, sera gazı emisyonlarının düşürülmesi ve iklim değişikliğiyle mücadele açısından kritik bir öneme sahiptir. Kyoto Protokolü ve diğer uluslararası anlaşmalar, bu emisyonları kontrol altına almak için çeşitli stratejiler geliştirmiştir.

Sonuç

İklim değişikliğiyle mücadelede atılması gereken en önemli adımların başında sera gazı emisyonlarının azaltılması gelmektedir. Kyoto Protokolü, gelişmiş ülkelerin emisyon hedefleri belirlemesiyle bu mücadelede bir dönüm noktası olmuştur. Ancak, BM Çevre Programı (UNEP) ve IPCC’nin Sentez Raporları, sera gazı emisyonlarının 2030’a kadar ciddi ölçüde azaltılması gerektiğini vurgulamakta ve mevcut ulusal taahhütlerin (NDC’lerin) bu hedefler için yetersiz olduğunu belirtmektedir. Bu durum, daha esnek ve kapsayıcı mekanizmaların geliştirilmesini zorunlu kılmaktadır.

Ayrıca, küresel raporlama standartlarına dayalı şeffaflık ve hesap verebilirlik süreçleri, ülkelerin ve şirketlerin emisyon envanterlerini uluslararası standartlara uygun olarak oluşturmasını ve yönetmesini sağlayarak iş dünyasına ve kamu sektörüne stratejik yönlendirmeler sunmaktadır. Tüm bu çabalar, iklim değişikliğiyle mücadele etmenin yanı sıra ekonomik büyümeyi destekleyerek sosyal faydalar sağlamaktadır. Devletlerin, sanayinin ve toplumun ortak hareketi bu süreçte büyük önem taşımaktadır.

Sonuç olarak, Kyoto Protokolü ve onu takip eden iklim anlaşmaları, iklim değişikliğiyle mücadelede kritik bir yol haritası sunmaktadır. Ancak, iklim mücadelesinin başarısı yalnızca sera gazı emisyonlarının azaltılmasıyla sınırlı kalmamalıdır; toplumsal ve ekonomik yapıları güçlendiren sürdürülebilir kalkınma politikalarıyla desteklenmelidir. Gelecekteki iklim anlaşmalarının daha kapsayıcı, adil ve etkili bir küresel işbirliği sağlamak amacıyla yenilikçi stratejiler geliştirmesi hayati önem taşımaktadır. Böylece, iklim değişikliğiyle daha güçlü bir mücadele yürütülebilir ve sürdürülebilir bir gelecek inşa edilebilir.

Hizmet Aracı Kiralama Hizmet Alım İhalesinde Km. Sınırı Konulması?

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’nin “Diğer Hususlar” başlıklı 4.4’üncü maddesinde “Araçlar teslim tarihinde 0-3 yaş arasında olacak olup; (1,2,3,4,5,10 Grup araçlar (0 km ile maksimum 30,000 km), (6,7,8,9 Grup araçlar (0 km ile 40.000 km) olacaktır.” düzenlemesinin yer aldığı, 4734 sayılı Kamu İhale Kanunu’nun “Temel İlkeler” başlıklı 5’inci maddesi gereği idareler yapacakları ihalelerde saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini sağlamakla sorumlu olduğu, Teknik Şartname’nin ilgili düzenlemesinin ihaleye katılımı daraltıcı nitelikte olduğu ve kamu zararı oluşturabileceği bu itibarla ihalenin iptal edilerek, daha saydam, rekabet ortamının oluştuğu şeffaf bir ihaleye çıkılması gerektiği iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; Başvuruya konu ihalenin ….. İşletmeleri Genel Müdürlüğü tarafından gerçekleştirilen “Sürücüsüz ve Yakıtsız Hizmet Aracı Kiralanması” işi olduğu, birim fiyat teklif alınmak suretiyle gerçekleştirilen ihalede 35 adet ihale dokümanının indirildiği ve ihaleye 14 isteklinin katıldığı; 130 adet binek tip araç, 16 adet arazi tipi araç, 17 adet BB-N1 kapalı kasa kamyonet, 9 adet BB-NI çift kabin çiftteker kamyon ve 8 adet motosiklet olmak üzere toplam 180 adet aracın sürücüsüz ve yakıt hariç olarak 24 ay süresince kiralanacağı,

Teknik Şartname’nin yukarıda aktarılan 4.4.1’inci maddesinde yer alan düzenleme incelendiğinde, kiralanacak tüm araçların teslim tarihinde “Araçlar teslim tarihinde 0-3 yaş arasında olacak olup; (1,2,3,4,5,10 Grup araçlar (0 km ile maksimum 30,000 km), (6,7,8,9 Grup araçlar (0 km ile 40.000 km) olacaktır.” olması, buna göre idare tarafından binek araçlar, arazi araçları, kapalı kasa kamyonetler ve motorsikletler için 0-3 yaş ve 0-30.000 km aralığında olma koşulunun, 6,7,8,9 grupta yer alan kamyonetler için 0-3 yaş ve 0-40.000 km aralığında olma koşulunun arandığı anlaşılmıştır.

Aktarılan mevzuat çerçevesinde, teknik şartnamelerde belirlenecek teknik kriterlerin, verimliliği ve fonksiyonelliği sağlamaya yönelik olması, rekabeti engelleyici hususlar içermemesi ve bütün istekliler için fırsat eşitliği sağlamasının zorunlu olduğu, bu bağlamda teknik kriterlerin idarenin ihtiyaçları doğrultusunda belirleneceğinin aşikâr olduğu ve idarelerin gereksinimlerini 4734 sayılı Kamu İhale Kanunu’nun 5’inci maddesinde yer alan temel ilkeler doğrultusunda belirlemekle yükümlü olduğu, işin yürütülmesi sırasında kullanılacak araçların ve özelliklerinin, işin niteliği gözetilmek suretiyle belirlenmesi bakımından yetki ve sorumluluğun idarede olduğu, bu doğrultuda idarenin ihale konusu hizmet ile ilgili tecrübelerinden de faydalanarak ihale konusu hizmetin niteliğine ve ihale konusu hizmet işi kapsamında kullanılacak olan araçların özelliklerine ilişkin düzenleme yapabileceği açıktır.

İhale dokümanı düzenlemeleri ile araçlar için istenilen şartların belirlenmesinde 4734 sayılı Kamu İhale Kanunu’nun 5’inci maddesinde yer alan temel ilkelere uyulması noktasında idarenin yükümlülüklerinin bulunduğu ve ihtiyacı olan hususların tespiti noktasında da belli bir serbestiye sahip olduğu, ancak yapılacak düzenlemelerin ihaleye katılımı daraltmamasının esas olduğu anlaşılmaktadır.

Bu çerçevede, şikâyete konu ihalede tüm araçlar için getirilen 0-3 yaş aralığında olma koşulu ile birlikte maksimum 1,2,3,4,5,10 Grup araçlar için 30,000 km, 6,7,8,9 Grup araçlar için 40.000 km sınırının araçların niteliği, kullanım koşulları ve amacı dikkate alındığında düşük olduğu, söz konusu kilometre sınırının idarenin kendisine tanınan takdir yetkisi kapsamında değerlendirilebilmesinin mümkün olmadığı ve bu sınırlama ile ihalede rekabet ilkesinin ihlal edileceği değerlendirilmektedir. Nitekim idarece ihale dokümanında yer alan kilometre sınırına ilişkin şikâyete cevabında, “…araçların piyasada bulunabilecek kriterde olması, söz konusu araçlar ile gerçekleştirilecek işin kapsamı ve gereklilikleri dikkate alınarak ihale konusu işte çalıştırılacak araçlara ilişkin model yılı ve teknik kriter belirlenmesinin, işin bitiş tarihi de göz önüne alındığında, idarenin hizmetin gereğine, süresine ve niteliğine göre ihale konusu hizmet işi kapsamında kullanılacak olan araçların özelliklerine ilişkin düzenleme yapabileceği” ifade edilmiş ise de en fazla 30,000 km ve 40.000 km sınırı belirlenmesinin sebebinin, makul ve geçerli bir gerekçe ile ortaya konulmadığı, mevcut koşulun ihalede daha az kullanılmış bir aracın kiralanmasını/satın alınmasını gerekli kılacağı ve bunun da teklif maliyetlerinin yükselmesine sebep olacağı, bu koşulun araca ilişkin belirlenen 3 yaş koşulunu da anlamsız kılacağı, idarece yapılan düzenlemenin bu şartlar altında objektif bir kriter olarak değerlendirilemeyeceği, rekabet ilkesi açısından uygun olmadığı ve ihaleye katılımı kısıtlayıcı nitelikte olduğu anlaşıldığından başvuru sahibinin iddiasının yerinde olduğu sonucuna varılmıştır.

Marka ve Yeni Bir Stil Yaratmak: Coco Chanel

Selin ERDAL

Tek bir kıyafete yönelik herhangi bir sezon ya da başka bir kıyafetin moda olması söz konusu değildi. Moda denilen şey kontes ya da prenses için tasarlanan kıyafetlere göre yaratılırdı. Bireyselcilik hüküm sürüyordu. Chanel; halkı daha geniş bir algıya teşvik eden ve her zevke hitap eden bir standart geliştiren, zayıf ekonomik nedenlerden ötürü terzilik sanatını demokratikleştiren ilk kişiydi. – Maria Pavlona*

Marka ve Yeni Bir Stil Yaratmak: Coco Chanel

Gabrielle “Coco” Chanel, stil anlayışı ve moda dünyasına yaptığı katkılarıyla yalnızca moda trendleri yaratmakla kalmayıp kadınların vazgeçemeyeceği bir stil oluşturmuş ve “moda geçer, stil kalır” anlayışıyla kalıcılığını korumuştur. Yetimhanede büyüyen ve aile kavramından uzak bir çocukluk geçiren Chanel, hayatın onu karşı karşıya bıraktığı zorlukları aşarak kendi yolunu çizmişti. Güçlü ve bağımsız bir figür olarak, kadın modasında devrim niteliğinde radikal değişimler yapmış ve özgürlükçü bir anlayışı benimsemişti.

Chanel’in moda anlayışı, dönemin klasik kadın giyimine karşı çıkmış ve kadın bedenine hareket özgürlüğü sağlayan tasarımlar geliştirmeye yönelikti. Korselerin terk edilmesi, erkek kıyafetlerinden ilham alınan pantolonların kadın modasına kazandırılması ve siyah kıyafetlerin yas simgesi olmaktan çıkarması Chanel’in modaya dair yaptığı önemli katkılardır.

Yeni bir formül: Chanel No.5

Coco Chanel, 1921’de, sosyeteye hüküm süren tek ve ağır çiçek kokusuna karşın Chanel No.5’i piyasaya sürdü. 5 rakamı onun için özeldi; her koleksiyonunu ayın 5’inde sergilerdi, parfümünün ismine de bu yüzden bu şanslı rakamını verdi. Chanel No.5 in yeni formülü ylangylang, sandal ağacı, yasemin, portakal çiçeği, mayıs gülü ve çiçek suyundan oluşturulmuştu.

Yükseldikçe daha avangard bir çevreye sahip olan Chanel, artık eskisinden de meşhurdu, sadece şapka tasarımı yapan bir terzi değildi o; bir dönemin modasına karşı gelen tasarımları ve ona bir servet kazandıracak bir parfümü vardı artık. Ayrıca bu parfüme de gösterişten uzak, kendi tarzını yansıtacak şekilde zarif, sade ve zamansız bir tasarım seçti. Chanel No.5 hala kadınların favori kokularından biri olmaya devam ediyor.

İlk başta yalnızca seçkin kişilere tanıtılacak olan bu parfümden 100 adet üretildi fakat Chanel çok yoğun bir taleple karşı karşıyaydı. Bu yüksek ilgi üzerine, parfümünü sadece kendi butiklerinde satmakla kalmayıp daha geniş kitlelere ulaştırmak istedi – Fransız mağaza zinciri Galeries Lafayette’in kurucusu Theophile Bader ile anlaştı. Daha sonra üretimi, pazarlaması ve dağıtımı için Wertheimer kardeşlerle de bir anlaşma yaptı. En başta Parfums Chanel ismini lisanslayarak satışlardan sadece karın %10’unu alabiliyordu ve bu durumdan hiç memnun değildi. 20 yıla aşkın süre uğraşarak aşama aşama Parfums Chanel’in bütün kontrolünü eline aldı. Parfüm satan ilk moda tasarımcısı değildi ama böyle hatırlanan ilk moda tasarımcısı oldu.

Chanel imzalı bir Ford

Chanel’e göre siyah, asil ve zarif bir renkti – siyah giyen bir kadının bütün dikkatleri üzerine çekebileceğini iddia ediyordu. 1926’da ikonik “küçük siyah elbise”yi tasarladı. Kadınlar ilk kez yasta olmamalarına rağmen siyah giymeye cesaret ettiler; hem sade bir şekilde günlük hayatta hem şık mücevher ve aksesuarlarla davetlerde giyebileceklerdi. Amerikan Vogue dergisi, bu tasarımı duyurdu: “İşte Chanel imzalı bir Ford.” Hollywood’un da küçük siyah elbisenin popülerleşmesinde etkisi oldu; film yapımcılarının renklendirme sürecinde sorun yaşaması nedeniyle bu siyah elbiseyi sıklıkla tercih etmeye başladılar. Chanel’in moda dünyasına kazandırdığı bu ürün, farklı markalar ve tasarımcılar ile gelişerek bugüne kadar ulaştı. Günümüzde her kadının “kurtarıcı” olarak gördüğü siyah elbiseler sıklıkla tercih edilerek zamansız modada yer almaya devam ediyor.

Aksesuarın Ötesinde Siyah Çanta: Flap Bag

Chanel özgün tasarımıyla çanta kullanımını sıra dışı hale getirdi. Geçmişteki boyutundan ve kullanım tercihlerinden farklı olarak kuzu derisi malzemesi ve altın detayları ile omuza takılan bir çanta üretti. Bu çanta kadınların vazgeçilmezi haline geldi. Zaman içerisinde tüm renkler ve malzemelerle her yaştan kadının olmazsa olmazı oldu.

Türk ordusunun Chanel imzalı üniformaları

Her zaman şıklığı, kıyafete verdiği önem ve modernliğiyle Türk toplumuna rol model olan cumhuriyetimizin kurucusu Mustafa Kemal Atatürk’ün de dikkatini çekmişti Chanel. 1930’lu yıllarda Türk Silahlı Kuvvetleri’nin general üniformalarını Coco Chanel’e tasarlattı. Türk ordusu, 1980’lere dek Chanel imzalı üniformalar giydi. Chanel, subay üniformalarının ardından tüm üst düzey merasim giysilerini de tasarladı. Atatürk’ün 1930 yılında Coco Chanel’e verdiği sipariş belgeleri, bugün Fransız Ulusal Kütüphanesi’nde muhafaza ediliyor.

Coco Chanel, İkinci Dünya Savaşı’nın başlamasıyla son defilesini yaptı ve sonra tüm modaevi ile butiklerini kapattı. 15 sene sonra, 70 yaşını geride bırakırken, moda dünyasına dönmeye karar verdi – maddi açıdan çok rahat bir hayat sürse de ona enerji veren parası değil, çalışma tutkusuydu. Bu esnada pazarın hakimi Christian Dior’du, “Yeni Görünüm” adını verdiği koleksiyonuyla eski modayı yeniden gözler önüne sererek başarı kazandı. Moda, eskiye dönüyordu; kadınları hapseden korseler geri gelmişti ve Chanel’e göre bu hiç modern dünyaya uyacak bir akım değildi. Bir karar alarak Dior’u durdurmak istedi, 71 yaşında tekrar hırsla çalışmaya başladı. Chanel’in geri dönüşü hakkında Life dergisi ondan “Şimdiden her şeye ilham vermeye başladı bile. Onunkisi bir devrim.” şeklinde söz etti.

Bu süreçte ikonik Chanel ceketi doğdu ve grogren kurdeleler, Chanel amblemli düğmeler göz alıcı hale geldi, aslan motifine yer vermeye başladı. Astrolojiye büyük ilgi duyması ve Aslan burcu olması sebebiyle bu motifi kendisiyle özdeşleştirdi; ayrıca en sevdiği çiçek olan kamelya ile favori mücevheri olan inciye tasarımlarında çokça yer verdi.

“Zarafetin son dokunuşu” olarak tanımladığı ayakkabılarını 1957 yılında üretmeye başladı. Tasarladığı bu ayakkabıların burnu siyah, deri, bej renkli ve arkası açıktı. Meşhur ayakkabılarının tasarımında golf oynayan erkek arkadaşlarının giydiği çift renkli ayakkabılardan ve İngiliz geleneğinden ilham almıştı.

Savaş sonrası dönemde birçok şey gibi moda da elbette değişime direnemedi. Genç nüfus arttı, istekler değişmeye başladı fakat Coco buna da ayak uydurmayı başardı ve sokak modasını ilk uyarlayan stilistlerden biri oldu. Tasarımlarını oluştururken iş kıyafetleri, spor giysiler ve geleneksel erkek stilinden ilham almaya da devam etti: erkek kıyafetlerinin rahatlığını kadın bedeninde şıklığa dönüştürdü. Onun belirli bir stili vardı ve çağdaş döneme de yine kendi tarzıyla damga vuracaktı. Kıyafetlerinin her yaştan kişiye hitap etmesine ve zamansız olmasına özen gösterdi. Doğal olarak, döneminin en çok taklit edilen modacılarından biri haline geldi ama o, buna hiç aldırış etmedi.

Coco Chanel, kadınları özgürleştirmeye modadan başladı. Azmi ve çalışmaya olan tutkusuyla birçok kadının hayatına dokunabildi. Her zaman modernitenin savunucusu oldu, rahatlığı ve şıklığı modada birleştirmeyi başardı: Eski kalıpları yıktı. Öngörüsü ile zamansız modanın sahibi oldu. Chanel, moda dünyasında etkisini sürdüren bir miras bıraktı. Daima dünyanın “En Değerli 100 Marka” listelerinde yer alan Chanel, günümüz lüks modasının en önemli temsilcilerinden biri olarak varlığını sürdürmektedir.

Chanel’in moda anlayışı ve sektördeki duruşu yalnızca estetik bir değişim değil, aynı zamanda kadınların toplumdaki yerini dönüştüren bir hareket olarak değerlendirilmelidir.

Koşullar ne olursa olsun hedefinden vazgeçmeden emek veren herkese,

kadınlara…

*Güngör, Z.T (2022), Coco Chanel Moda Geçer Stil Kalır, Destek Yayınları, İstanbul.

Operasyonel Araç Kiralama Sektörü 2024’te 95.8 Milyar TL’lik Yatırımla 69 Bin 700 Adet Aracı Filosuna Kattı!

Tüm Oto Kiralama ve Mobilite Kuruluşları Derneği (TOKKDER), 2024 yılına ilişkin sektör verilerini açıkladı. Bu kapsamda; operasyonel araç kiralama sektörü 2024’te 95,8 milyar TL’lik yeni araç yatırımı yaparak 69 bin 700 aracı filosuna kattı. Operasyonel araç kiralama sektöründe sedan gövde tipi yüzde 46,6 ile hala tercihlerde ilk sıradaki yerini korurken SUV karoser tipi yüzde 19,9 ile üçüncü sırada yer aldı. Rapora göre, sektörün araç parkının yüzde 31,8’lik bölümünü dizel yakıtlı araçlar oluştururken, benzinli araçların payı yüzde 58,5’e, hibrit ve elektrikli araçların payı ise yüzde 9,6’ya yükseldi.

Operasyonel araç kiralamanın sadece bir araç edinme yöntemi değil aksine A’dan Z’ye tam bir hizmet paketi olduğunu söyleyen TOKKDER Yönetim Kurulu Başkanı Kağan Yaşa, “Günümüzde kaynaklar, mevcut koşullar nedeniyle, sınırlı hale geldi. Bu sebeple, kaynakları mümkün olduğunca verimli kullanmak sürdürülebilirlik açısından büyük önem taşıyor. Kaynaklarını verimli kullanmak isteyen şirketler, ticari faaliyetlerinde ihtiyaç duydukları araçları temin etmek için satın alma alternatifi yerine artan oranda operasyonel kiralamayı tercih ediyor. Bu sayede öz kaynaklarını ve kredi limitlerini ana faaliyet alanlarında değerlendirme imkânı bulurken araç sahipliğinden kaynaklanan birçok maliyet kalemini ve riski de bertaraf etme imkânı elde etmiş oluyorlar. Şirketlerin araç parkı dikkate alındığında, kiralamanın büyümesi konusunda yüksek potansiyeli görebiliyoruz” dedi.

Şirket Operasyonlarında Ulaştırma ve Filo Yönetimi Eğitimi

Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama ve Mobilite Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2024 yılı sonuçlarını içeren “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Rapora göre, operasyonel araç kiralama sektörü 2024 yılında 95 milyar 800 milyon TL’lik yatırımla 69 bin 700 adet yeni aracı filosuna kattı. 2024 yılı sonu itibarıyla sektörün aktif büyüklüğü 280,2 milyar TL olarak gerçekleşti. Sektörün toplam araç sayısı 2023 yılı sonuna göre yüzde 0,9 azalarak 251 bin 800 adede geriledi. Operasyonel kiralama sektörü 2024 yılında da ekonomiye önemli oranda vergi girdisi sağlamaya devam etti. Sektörün 2024’te ödediği vergi tutarı toplamda 50 milyar TL’yi buldu.

Kiralanan Araçların Yüzde 9,6’sı Hibrit ya da Elektrikli!

Rapora göre, Renault yüzde 18,2 pay ile Türkiye operasyonel araç kiralama sektörünün en çok tercih edilen markası olmayı sürdürdü. Renault’yu yüzde 16,7’le Fiat, yüzde 9,7 ile Toyota, yüzde 9,2 ile Volkswagen ve yüzde 8,9’la Ford takip etti. Sektörün araç parkının yüzde 47,2’si kompakt sınıf araçlardan oluşurken, küçük sınıf araçlar yüzde 30,6 ve üst-orta sınıf araçlar yüzde 10,1 pay aldı. 2018 yılı sonunda operasyonel araç kiralama sektörünün filosundaki hafif ticari araçların yüzde 2,9 olan payı ise 2024 yılı sonunda yüzde 7,4’e yükseldi. Diğer yandan, sektörün araç parkında yer alan hibrit ve elektrikli araçların payının artmaya devam etmesi de dikkat çekti. Buna göre, sektörün araç parkının yüzde 31,8’lik bölümünü dizel yakıtlı araçlar oluştururken, benzinli araçların payı yüzde 58,5’e, hibrit ve elektrikli araçların payı ise yüzde 9,6’ya yükseldi.

Kiralamada da İlk Tercih Hala Sedan!

TOKKDER raporunda yer alan dikkat çekici verilerden bir diğeri ise, operasyonel araç kiralama sektöründeki gövde tipine göre araç tercih sıralamasında sedan birinciliğinin devam etmesi oldu. Bu kapsamda, sedan gövde tipine sahip araçlar yüzde 46,6 ile birinci sırada, hatchback gövde tipine sahip araçlar ise yüzde 24,3 ile ikinci sırada yer aldı. SUV araçlar ise yüzde 19,9 ile üçüncü sırada yer aldı. SUV gövde tipindeki araçlarda 2023 yılı sonuna göre yüzde 23’lük bir artış dikkat çekti. Bu araçları yüzde 0,9 ile station wagon gövde tipine sahip araçlar takip etti. Sektörün toplam araç parkının yüzde 81,7’sini otomatik vitese sahip araçlar oluştururken, manuel vitesli araçların payı ise yüzde 18,3 olarak gerçekleşti.

Operasyonel Araç Kiralama, İşletmelere Birçok Faydayı Bir Arada Sunuyor

2024 yılı sonuçlarını değerlendiren TOKKDER Yönetim Kurulu Başkanı Kağan Yaşa, “Operasyonel araç kiralamaya talep olmasına rağmen, enflasyondaki artışla beraber kira fiyatlarının artması ve finansman kaynaklarına erişimdeki engeller sebebiyle büyüme beklentinin altında kaldı. Etkileri sürmekte olan ülke ekonomimizdeki bozulma, ticari hayatı maalesef olumsuz yönde etkiledi. Elbette operasyonel kiralama sektörü de tüm sektörlerde olduğu üzere bu olumsuzluktan nasibini aldı. Özellikle, artan kredi faizleri, düşen büyüme hızı ancak buna rağmen yükselen enflasyon, şirketleri zorunlu olarak tasarruf etmeye yönlendirdi. Bu gelişmeler karşısında operasyonel kiralama sektörü bir miktar küçüldü. 2018 yılı sonunda 328 bin adetlik filo büyüklüğüne sahip olan sektörümüz, 2024 yılı sonunda 252 bine düştü. Sektörümüz ne kadar az operasyonel riske maruz kalırsa büyümesi de o kadar sürdürülebilir olacaktır. 30 Kasım 2024 tarihli ve 32738 Sayılı Resmî Gazetede yayınlanan “Dahiliye Memurları Kanunu ve Bazı Kanunlar ile 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun” ile, araç kiralama işletmelerine, kiralanan araçlarda GPS cihazı (küresel uydu navigasyon sistemi) bulundurarak, araçlara ait konum bilgisine ilişkin kayıtları üç yıl saklama zorunluluğu getirilmiştir. Kanunda ayrıca “genel kolluk kuvvetleri tarafından tutulan verilerden şahısların devam eden aktif araç kiralamasının olup olmadığı bilgisi araç kiralama faaliyeti yürüten gerçek ve tüzel kişilere ait işletmelerle paylaşılır.” hükmü de yer almaktadır. Kanundaki “Kiralanan araçlarda GPS cihazı (küresel uydu navigasyon sistemi) bulundurma zorunluluğu” hükmünün, kanun Resmi Gazete’de yayınlanmadan önce, kanundan çıkarılması konusunda TOKKDER olarak girişimde bulunmuştuk. Ancak bu talebimizin karşılık bulmadığı görülmektedir. Diğer taraftan aralık ayında kiralama yoluyla edinilen veya işletmeye dahil olan ve işte kullanılan taşıtlar için Ulusal Taşıt Tanıma Sistemi Uygulama Genel Tebliği kapsamında 31 Ocak 2025 tarihine kadar Taşıt Tanıma Birimi (“TTB”) başvurularının yapılması, 30 Nisan 2025 tarihine kadar ise montaj işlemlerinin tamamlanması zorunluluğu getirilmiştir. Sektörümüzü etkileyen dinamikler için uzun vadeli planlamaya ihtiyaç olduğunu düşünüyoruz. Ani ve sık yapılan bu tür değişiklikler, filosunda yüksek sayıda aracı olan şirketlerin ve araç kiralama firmalarının mali yapılarını ve işleyişlerini olumsuz etkileyebiliyor. TOKKDER görüş ve önerileri çerçevesinde yapılacak düzenlemelerin sektörümüzün hizmet standartlarını yukarı çekerek müşteri memnuniyetini daha da artıracağını düşünüyoruz” açıklamasında bulundu.

Operasyonel araç kiralamanın sadece bir araç edinme yöntemi değil aksine A’dan Z’ye tam bir hizmet paketi olduğunun altını çizen Kağan Yaşa, şöyle devam etti: “İhtiyaç duyduğu aracı satın almak yerine kiralama yöntemiyle edinmeyi tercih eden işletmeler, bu paketin sunduğu tüm avantajlardan faydalanmanın yanı sıra öz mal bir araç sahibi olmanın risklerinden tamamen korunaklı hale geliyor. Araç satın almak, şirketler için yüksek yatırımı ve araç yönetiminde verimsizlik potansiyelini de beraberinde getiriyor. Günümüzde kaynaklar, mevcut koşullar nedeniyle, sınırlı hale geldi. Bu sebeple, kaynakları mümkün olduğunca verimli kullanmak sürdürülebilirlik açısından büyük önem taşıyor. Kaynaklarını verimli kullanmak isteyen şirketler, ticari faaliyetlerinde ihtiyaç duydukları araçları temin etmek için satın alma alternatifi yerine artan oranda operasyonel kiralamayı tercih ediyor. Bu sayede öz kaynaklarını ve kredi limitlerini ana faaliyet alanlarında değerlendirme imkânı bulurken araç sahipliğinden kaynaklanan birçok maliyet kalemini ve riski de bertaraf etme imkânı elde etmiş oluyorlar. Sağlıklı analiz yapan her şirketin kiralamayı tercih etmesi lazım. Kiralama dünyada da büyüyor, bizde de büyümeye devam edecektir. Şirketlerin araç parkı dikkate alındığında, kiralamanın büyümesi konusunda yüksek potansiyeli görebiliyoruz.”

– – – – – – – –

Eğitim Kataloğunu indirebilirsiniz.

ŞİRKET EĞİTİM KATALOĞU

Şirket eğitimlerine büyük özen gösteriyoruz. Memnuniyetiniz ve referansınız bizim için çok değerli.

Eğitime sizlerle birlikte hazırlanıyoruz. Sizlerden gelen önerileri dikkate alıp özgünleştirmelerle ilerliyoruz.

Güvenilir eğitim hizmetleri ile yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Filo Yönetimi Eğitimi, Binek Araç Kiralama, Satın Alma ve İdari İşler

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri: İçerikleri incelemek için tıklayınız.

Erdal, M., Satınalma ve Tedarik Zinciri Yönetimi, 4. Baskı, Beta Yayınevi

Erdal, M., Saygılı, M., Lojistik İşletmelerinde Yönetim-Organizasyon ve Filo Yönetimi, UTİKAD Yayını, Mataş Matbaası, İstanbul.

Erdal, M. (Editör), Tasarımdan Süreç İyileştirmeye Tedarik Zinciri Yönetimi Başarı Hikayeleri, BETA Basım, İstanbul.

Erdal, M. (Editör), Konteyner Deniz ve Liman İşletmeciliği, 2. Baskı, BETA Basım, İstanbul.

Erdal, M., Ünal, A., Lojistik Merkez Yönetimi, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını, İstanbul.

Erdal, M. Saygılı, M., Global Logistics, UTİKAD Yayını, İstanbul.

Erdal, M. ve Çancı, M., Lojistik Yönetimi, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını, 4. Baskı, İstanbul.

Erdal, M. ve Çancı, M., Uluslararası Taşımacılık Yönetimi, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını, 4. Baskı, İstanbul.

Trakya Lojistik Master Planı, Trakya Kalkınma Ajansı, 2012.

Erdal, M., Görçün, Ö., Saygılı M., Depo Yönetimi, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını.

Erdal, M., Güvenler A., Sandalcı, K., Uluslararası Demiryolu Eşya Taşımacılığı, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını, İstanbul.

Erdal, M., Görçün Ö. F., Görçün Ö., Saygılı, M., Entegre Lojistik Yönetimi, BETA Basım.

Erdal, M., Teknoloji Yönetimi, 2. Baskı, Türkmen Kitabevi, İstanbul,

Erdal, M., Alkan, M., Lojistik ve Dış Ticaret Sözlüğü, UTİKAD Yayını, 2. Baskı, İstanbul.

Erdal, M., (Editör), Yurtiçi ve Uluslararası Karayolu Taşımacılığı, Eşya-Kargo-Yolcu, Mesleki Yeterlilik Sınavı Soru Bankası, Beta Basım Yayın, İstanbul.

Erdal, M., Küresel Lojistik, UTİKAD Yayını, Mataş Matbaası, İstanbul.

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ

VE YEŞİL SATINALMA MAKALELERİ

Blok Zinciri ile Tedarik Zincirinde Şeffaflık ve Sürdürülebilirlik

Olgar ATASEVEN

Tedarik zinciri ve lojistik sektörü, dijital dönüşümün etkisiyle köklü bir değişim yaşıyor. Geçen haftaki yazımda Nesnelerin İnternetinden bahsetmiştim. Şimdi ise gelin, bu değişimin en önemli aktörlerinden biri de blok zinciri (blockchain) teknolojisinden konuşalım. Peki, blok zinciri tedarik zincirlerine nasıl daha şeffaf, güvenilir ve sürdürülebilir bir yapı kazandırabilir? Bu sorunun cevabını birlikte keşfedelim.

Blok Zinciri Nedir ve Tedarik Zincirinde Neden Önemli?

Blok zinciri, temelde değiştirilemez ve dağıtık bir dijital kayıt defteri olarak tanımlanabilir. Her bir blok, belirli bir işlemin kaydını tutar ve bir önceki blokla şifreleme (hashing) yöntemiyle bağlanır. Bu sayede veriler manipüle edilemez, şeffaf ve gerçek zamanlı olarak izlenebilir hale gelir. Geleneksel tedarik zinciri yönetiminde en büyük sorunlardan biri, veri güvenilirliği ve izlenebilirlik eksikliğidir. Örneğin, bir ürünün menşei, taşıma süreci veya depolama koşulları hakkında kesin bilgiye ulaşmak zordur. Blok zinciri ise tüm bu süreçleri şeffaf ve doğrulanabilir kılar. Blok Zincirinin tedarik zincirine sunduğu avantajlara başlıklar halinde göz atalım.

1. Tam İzlenebilirlik ve Şeffaflık

Bir ürünün hammaddeden nihai tüketiciye kadar olan yolculuğu, blok zinciri sayesinde anlık olarak takip edilebilir. Örneğin:

Gıda sektöründe, bir domatesin hangi çiftlikten toplandığı, hangi depoda bekletildiği ve hangi kamyonla taşındığı blok zincirinde kayıt altına alınır.

Lüks ürünlerde, sahte malların önüne geçmek için her bir ürünün dijital kimliği oluşturulabilir.

2. Akıllı Sözleşmeler (Smart Contracts) ile Otomasyon

Blok zinciri, akıllı sözleşmeler sayesinde süreçleri otomatikleştirir. Örneğin:

Bir konteyner belirlenen limana ulaştığında, gümrük işlemleri otomatik olarak başlatılabilir.

Taşıyıcı firma, teslimatı zamanında yapmazsa, sözleşme şartları gereği otomatik cezai yaptırım

Bu sayede aracı kurumlara olan bağımlılık azalır, işlem maliyetleri düşer ve süreçler hızlanır.

3. Sahteciliğin ve Kayıt Hilelerinin Önüne Geçme

Dünya Gümrük Örgütü’ne göre, global ticarette sahte ürünlerin payı 500 milyar doları aşmış durumda. Blok zinciri, her bir ürünün orijinalliğini doğrulayarak sahteciliği büyük ölçüde engelleyebilir. Örneğin:

İlaç sektöründe, blok zinciri ile ürünlerin seri numaraları ve üretim bilgileri kaydedilerek sahte ilaçların piyasaya girişi önlenebilir.

Otomotiv sektöründe, yedek parçaların orijinal olup olmadığı anında doğrulanabilir.

4. Sürdürülebilir ve Etik Tedarik Zinciri

Tüketiciler artık sadece ürünün kalitesine değil, nasıl üretildiğine de dikkat ediyor. Blok zinciri, etik tedarik zinciri yönetimini mümkün kılar:

Adil ticaret: Bir kahve çekirdeğinin hangi çiftçi tarafından yetiştirildiği ve adil ücret alıp almadığı kaydedilebilir.

Çevresel etki: Karbon ayak izi, su kullanımı gibi veriler blok zincirine işlenerek şirketlerin sürdürülebilirlik raporlaması kolaylaştırılabilir.

Blok Zincirinin Önündeki Zorluklar

Her şey çok güzel gözüküyor ama her teknolojide olduğu gibi, blok zincirinin de bazı sınırlılıkları var:

Enerji Tüketimi: Özellikle Proof-of-Work (PoW) tabanlı sistemler yüksek enerji harcar. Ancak, Proof-of-Stake (PoS) gibi daha verimli modeller geliştiriliyor.

Entegrasyon Maliyetleri: Mevcut sistemlere blok zinciri entegre etmek, özellikle KOBİ’ler için maliyetli olabilir.

Regülasyon Eksikliği: Küresel ölçekte standart bir blok zinciri yönetmelikleri henüz tam olarak oturmadı.

Blok Zinciri Tedarik Zincirinin Geleceği mi?

Blok zinciri teknolojisi, tedarik zincirlerini yalnızca dijitalleştirmekle kalmıyor, aynı zamanda daha adil, daha güvenilir ve insan odaklı bir sisteme dönüştürüyor. Artık tüketiciler, satın aldıkları ürünün arkasındaki hikâyeyi bilecek, şirketler operasyonel verimliliklerini artıracak, devletler ise vergi kayıplarının ve sahteciliğin önüne geçebilecek. Bir daha vurgulayacak olursam blok zinciri, tedarik zinciri yönetiminde devrim niteliğinde bir dönüşüm vaat ediyor. Şeffaflık, güvenlik, otomasyon ve sürdürülebilirlik açısından sunduğu avantajlar, bu teknolojinin önümüzdeki yıllarda daha da yaygınlaşacağını gösteriyor.

Ancak unutmamalıyız ki, bu teknoloji bir sihirli değnek değil. Başarılı bir dönüşüm için stratejik planlama, sektör iş birlikleri ve esnek regülasyonlar gerekiyor. Özellikle KOBİ’lerin bu sürece adaptasyonu için devlet destekli projeler ve eğitim programları büyük önem taşıyor.

Gelecek, verinin gücünü doğru kullanan, şeffaf ve sürdürülebilir tedarik zincirlerinin olacak. Blok zinciri, bu geleceği inşa etmemizde en güçlü araçlardan biri. Peki siz, bu dönüşümün neresinde yer alacaksınız? Siz de tedarik zincirinizde blok zinciri teknolojisini nasıl kullanabileceğinizi düşünüyor musunuz? Yorumlarınızı bekliyorum!

Dış Satınalmada Uluslararası Ödeme Yöntemlerine Hakimiyet Sizi Güçlü Kılar

Turan AKIN

“Bu ara Çin’e gerek ihracat gerek ithalat ile ilgili eş zamanlı 3/4 farklı proje danışmanlığı yürütüyorum. Bilindiği gibi dış satın alma, tedarik yönetimi dış ticarette çok önemli bir yere sahiptir, uluslararası ödeme yöntemlerine hakim olmak satıcılarla müzakerede sizi güçlü kılar.

Pek tabii satıcılar hep yüksek oranda peşin ödeme almak isteyip işini güvenli hale getirmek isterken alıcı taraf da endişe doludur. Peşin ödeme yapacağım firma nasıl bir şirkettir, güvenilir mi değil mi? Ne zaman kuruldu, kaç çalışanı var, cirosu, satışları ne kadar, referansları vs.

Ticaret Bakanlığımızın Müşavire Danışın uygulamasından bir işlemi sorduğunuzda değerli ticaret müşavirlerimiz sizi hep uyarır, ürün çok ucuz aman kaçırmayayım diye heyecanla, hevesle hemen çok iyi tanımadığınız, güvenmediğiniz (güven ayrı işi sağlam yapmak ayrı prensibini unutmayalım) satıcılara çokça peşinat ödemeyin, yeni kurulmuş mini bir ihracatçı olabilir, imalatçıdan vaktinde ürünleri alamaz veya hiç alamaz, paranız gider. Ben şu ara bu deneyimi yaşıyorum, daha işin başındayken müşavire danışın uygulamasından ve diğer kaynaklardan ticari istihbarat yapıyorum.

Önceki yazılarımda da paylaşmıştım, 150/200 yıllık bazı çokuluslu firmalar satıcıları yerinde ziyaret edip video ve fotoğraflarla, 7/8 sayfalık detay rapor ile sizin karar almanızı kolaylaştırabilir. Bazı firmalar masa başı detay rapor ile size daha uygun maliyet sunabiliyor. Müşavirlerimizin yanında yurt dışından yaşayan şirket temsilcileriniz, profesyonel danışmanlar da size destek olabilir ancak satınalma öncesi iyi hazırlık yapmakta, ihtiyaca göre destek almakta fayda var.

Tüm bu hazırlıklar evet ama yetmez, her işte tamamı olmasa da mümkün olan her ürün ve işlemlerde kısmen de olsa akreditifi (L/C) kullanalım.

Akreditiflerihraç edilen malın bedelinin ödenmesi konusunda belirli koşulların yerine getirilmesinden sonra ödemenin yapılacağına ilişkin bir çeşit banka teminatıdır, şartlı bir ödeme taahhüdüdür. Diğer bir ifade ile bir bankanın (ithalatçının bankası) dış görünümleri itibarıyla uygun bulunacak belgelerin süresi içinde ibraz edilmesi halinde lehdara (ihracatçı) ödeme yapacağını taahhüt etmesidir. L/C; birbirini henüz çok iyi tanımayan, yeni iş yapmak isteyen taraflar için güven unsuru olarak son derece önemli bir enstrümandır.

Çoğu satıcının hep tercih ettiği yükleme öncesi tüm ödemleri almak istemek alıcıları korkutur, korkutmalı. Peşin ödemelerde yükleme yapılır mı, ne zaman yapılır, istenen ürün mü bilinmez ancak sürecin içinde L/C oldu mu son yükleme tarihi bellidir, satıcı yükleme yapmazsa parasını alamayacağını bilir. İş planı için bu ödemelerin yanında zamanında teslimat da çok önemli, yaz sezonunu kaçırmış bir yazlık kıyafet, proje süresi olan bir inşaat için vaktinde gelmeyen bir ürünün kıymeti kalmamıştır. Akreditife yükleme öncesi gözetim şartı da koyulabilir ve gelecek ürünün kalitesini de hemen hemen yüzde yüz garanti edersiniz.

Sözleşme; benim de hep dile getirdiğim konu.

Sözleşmelerle ilgili Çin Ticaret Müşavirliğimizin değerli görüşü aşağıdaki gibidir; “Özelikle büyük ticari işlemler için muhakkak uzman bir avukatlık firmalarıyla temas kurmanızda fayda var. Büyük ölçekteki ticari işlemler için herhangi bir yerel mahkemenin (Çin) yetkilendirilmesi yerine Sözleşmeye muhakkak surette “tahkim şartınızı” koymanızda fayda var. Çin de ülkemiz de New York sözleşmesine tabii olduğu için Tahkim Kararlarının uygulanmasında bir sorun olmayacağını düşünmekteyiz.

Konuyla ilgili olarak geçtiğimiz hafta Müşavirliğimizi ziyaret eden ISTAC Başkanı ve Genel Sekreteri’nin Çinli muhataplarıyla son derece olumlu görüşmeleri oldu. Dilerseniz ICC’nin ilgili tahkim maddesini kullanabilir, ya da ISTAC’tan yardım da alabilir, web sayfalarında yer alan örnek “tahkim klozunu” kullanabilir, ya da web sayfalarındaki modülü kullanarak daha amaca matuf bir sözleşme maddesi düzenleyebilirsiniz. Her halükarda profesyonel bir hukuk firmasına danışmanızda fayda vardır”

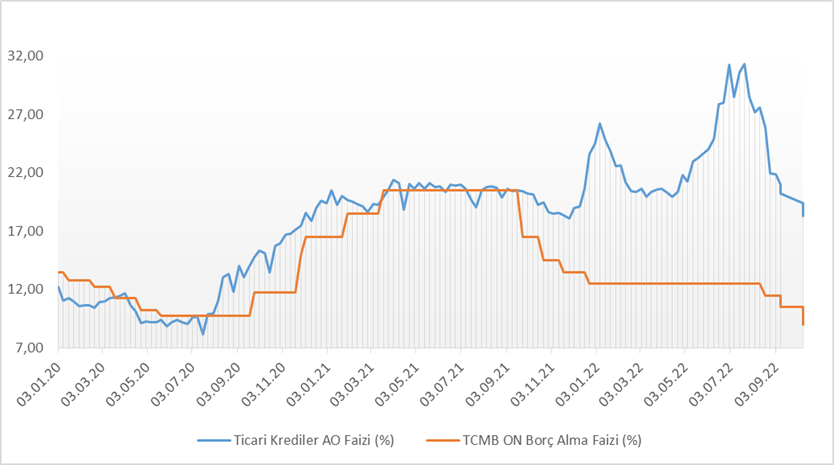

Geçtiğimiz hafta Ekrem İmamoğlu’nun diploması iptal edildikten hemen sonra gözaltına alınması ve ardından tutuklanması kamuoyunun büyük tepkisine neden oldu. Bu tepki dünya basınında ve Türk basınının bir kısmında gündemi tuttu. Finansal piyasalarda, yerli ve yabancı yatırımcıların bu yeni siyasi ortama cevapları gecikmedi.

Aynı gün BIST TÜM Endeksinin değeri 1,9 trilyon lira düştü. Piyasadan yerli yabancı çıkışları oldu. Dövize geçişler hızlandı. TL 2 yıllık Gösterge Faizinin oranı yüzde 37,09’dan yüzde 44,60’a yükseldi, dolayısıyla Hazine’nin borçlanma maliyeti 7,51 puan arttı. Türkiye’nin risk primi (5 yıllık CDS primi) 250 baz puandan 383 baz puana yükseldi. TCMB Türk Lirasının değer kaybını önlemek amacıyla olağandışı bir toplantı yaparak gecelik borç verme faizini %44’den %46’ya yükseltti. Bu gelişmelerin ardından TCMB ana fonlama aracı olan haftalık repo ihalelerini askıya aldığını açıkladı. Böylelikle haftalık repo faizinden borçlanamayan bankalar, bankalararası piyasada karşılayamadıkları TL ihtiyaçları için TCMB’den (O/N) gecelik repo aracılığıyla borçlanmak durumunda kaldı. TCMB’nin gecelik borç verme faizinin artırılması aslında dolaylı olarak bankaların ağırlıklı ortalama fonlama maliyetinin arttırılması yani resmi bir açıklama veya sinyalleme yapmadan faizin artırılması anlamına geliyor.

Başta gelişmiş ekonomiler olmak üzere BRIC dahil dünyada bir çok ülkede para politikası kararlarının ilgili Merkez Bankaları tarafından önceden yatırımcılara duyurulduğu Neo-Klasik yaklaşımın benimsendiğini görüyoruz. Bu yaklaşım düzenleyici kurumların şeffaflık içerisinde karar almalarını sağlayarak yatırımcı gözünde belirsizliği azaltmak ile beraber piyasada oluşabilecek ani ivmelenmelerin de önüne geçiyor. TL’nin değer kaybı ile ilgili olarak Merkez Bankasının Parasal Sıkılaşma tarafına geçme konusunda gelecek dönemi etkileyecek kararları varsa bunları kamuoyuna açıklaması tüm fonlama sistemimizin yararına olacaktır.

Son bir haftada yaşanan gelişmeler ile risksiz faiz olarak nitelendirilen gösterge faizi üzerindeki yüzde 7 dolaylarındaki artışın, devam etmesi durumunda Bankaların TL Ticari Kredi faizlerine yansıması kaçınılmaz. Bu aslında faizlerde artış bekleyen şirketlerin değişken faizli olarak yapılan tüm TL ve yabancı para cinsi borçlanmalarının riskini faiz korunma (hedge) enstrümanlarına yönlendirmesi için doğru bir zaman olabilir.

Döviz cinsi yapılan borçlanmalar konusunda ise senaryo analizi yaparken üzerine düşünülmesi gereken konular: Merkez Bankasının halen süregelmekte olan döviz baskılamasını daha ne kadar devam ettirilebilceği ve sıkılaştırıcı Para Politikası konusunda şeffaflaşmayı seçerse bunun olası olumlu yansımaları. Buna ilaveten bir ihtimal de Merkez Bankası’nın almış olduğu kararların yeterli olduğunu düşünerek sadece ortalık yatışana Parasal Gevşemeyi öteleme yoluna gitmesi olacaktır ki benim görüşüme göre bu sonuçları en kötü yaklaşım olur. Çünkü bu durumda toplumsal gerginliğin devam etmesi ve sürecin bu durumda stabilleşmesi ile 2022’lerde yaşadığımız gibi Politika Faizlerinin Ticari Kredi faizlerinin yaklaşık %10-15 altında seyretmesi ve piyasa üzerindeki etkisini tamamen yitirmesi durumunu tekrar yaşama ihtimalimiz oluşabilir.

Bahsetmiş olduğum 2022’de yaşanan o döneme ilişkin bir karşılaştırma grafiğini aşağıda bulabilirsiniz. (1) Bu açıdan Merkez Bankası’nın sergileyeceği yaklaşım TL’nin değeri, faizin gidişatı ve ekonominin seyri açısından belirleyici olacak. İşte tüm bu değişkenler önümüzdeki günlerde renk vereceği için bu yazımda şimdilik kur riski tarafını askıda bırakarak faiz riski üzerinden devam edeceğim.

(1) Kaynak TCMB EVDS

Piyasa faizlerinde artış bekleyen ve değişken faizli borçları yüksek olan şirketlerin faizlerde bir artış olması durumuna karşı kullanabilecekleri ilk ürün “Faiz Takası” (IRS). Bu en temel türev ürünlerden birisi olan Takas (Swap) ürünün bir çeşidi. Faiz takası ile şirketler yapacakları değişken faize bağlı borç geri ödemelerinin faiz kısmını bir bankadan ilgili vadelerde tahsil edip buna karşılık bankaya aynı anapara ve para birimi üzerinden önceden anlaştıkları bir sabit faiz ödemesi yapabilirler. Temelde tezgah üstü piyasada yani alıcı ve satıcının doğrudan birbirini bulması yoluyla işlem gören Takas ürünü bir borsadan almadığınız müddetçe türev ürünlerin bazılarında bulunan kaldıraç riskini de taşımıyor. Bir banka ile Faiz Takası işlemi konusunda anlaşmanız durumunda önceden belirlediğiniz ödeme tarihleri dışında bir nakit akışı yok.

Buna ilaveten yapılandırılmış bir ürün değilse, yani başka finansal ürünler ile birleştirilmemişse bu ürün için anlaşma gününde veya sonrasında herhangi bir prim veya teminat ödemesi yapmanıza da gerek yok. Bu üründe sadece önceden belirlenen ödeme tarihlerinde “nakit uzlaşı” yöntemi ile para transferi oluyor. Nakit uzlaşı birbirine ödeme yapacak olan iki taraf içerisinde sadece diğerine kıyasla daha yüksek ödeme yapacak olan tarafın zarar ettiği miktarı kar eden tarafa transfer etmesi anlamını taşıyor.

Bir örnek verecek olursak diyelim ki şirketinizin yıllık TLREF+2 faiz ile 1 milyon TL anaparalı bir kredisi var ve TLREF’in yukarı gelmesinden endişe ediyorsunuz. Bu durumda bankanızla bir Faiz Takası işlemi yapmak istiyorsunuz. O da sizden değişken faiz ödemesini yapmasına karşılık %50 sabit faiz ödemesi istiyor. Bankaya faiz ödeme gününüzün de 25 Haziran 2025 tarihine geldiğini varsayalım. Anlaşma günü yani 25 Mart’ta banka ile aranızda hiçbir para hareketi olmuyor. Ta ki önceden kararlaştırdığınız ödeme gününe kadar. Anlaşma yaptığınız 25 Mart 2025 gününde de TLREF’in %45,98 olduğunu varsayalım:

*25 Haziran 2025 tarihinde TLREF’in beklediğiniz gibi yükselmesi ve %51 olması durumunda:

Bankanın ödemesi gereken tutar: TLREF +2 yani %51

Sizin sabit ödemek üzere anlaştığınız tutar %50

Sonuç: Banka size aradaki %3’lik farkı ödüyor. (%53-%50) 1milyon TL anapara için bu tutar 30,000TL oluyor. (vergi, stopaj hariç)

*Eğer 25 Haziran 2025 tarihinde TLREF beklediğinizin aksine %43’e düşerse bu durumda:

Sizin ödeyeceğiniz sabit faiz %50,

Bankanın ödeyeceği tutar ise %45 (%43 + %2)

Sonuç: Bu sefer siz bankaya 1 milyon TL anapara üzerinden aradaki %5’lik farkı ödüyorsunuz.

Elbette Para Politikasında en doğru adımlar atılsa bile bu içinde bulunduğumuz dönemin borçlanma maliyetlerimizdeki etkilerini azaltmak açısından yeterli olmayacak. 2024 yılında Ekonomi alanında aldığı Nobel ödülü ile bizi gururlandıran Daron Acemoğlu’nun da saptamalarında öne çıkardığı gibi devlet kurumlarına olan güvenin, yargının bağımsızlığının, demokrasinin ve denetimin, toplumsal refahın sağlanmasında ve kırılmaların önlenmesinde büyük rolü var. İçinde bulunduğumuz kırılma noktası, ekonomide bir haftada oluşan zararı gizlemeye ya da kısa yoldan gidermeye yönelik kararlarla değil, ancak iş adamlarından, üniversitelere kadar toplumun her kesiminde endişeleri giderecek şekilde yargı bağımsızlığına ve demokrasiye güven yaratarak atlatılabilir. Güvenin sarsıldığı yerde oluşan sorunların çözümünü sorunun doğduğu yerden çok uzakta aramamak gerekir.

Satın almacılar olarak her gün birçok görüşme, teklif, toplantı ve pazarlık içinde oluyoruz. Karşımızda genellikle kendinden emin, hazırlıklı, etkili iletişim kuran satışçılar var. Onlar işlerini iyi yapıyorlar çünkü ikna etmeye odaklı çalışıyorlar. Bizim işimiz ise sadece satın almak değil; doğru kararı vermek, organizasyonumuza en uygun çözümü seçmek ve şirketimizin kaynaklarını en verimli şekilde kullanmak.

İşte bu noktada, satışçıların ikna tekniklerini anlamak bizim için büyük bir avantaj sağlar. Çünkü karşımızdaki kişinin hangi yöntemleri kullandığını fark ettiğimizde, sadece daha sağlam kararlar almakla kalmayız; aynı zamanda iletişimi daha sağlıklı kurar, zaman ve enerji tasarrufu da sağlamış oluruz.

İkna bir sanattır, satışçı bu sanatı iyi bilen kişidir. Satışçılar sadece ürün ya da hizmet satmaz; fikir satarlar, değer satarlar, çözüm satarlar. Ve bunu yaparken etkili bir ikna stratejisi kullanırlar. Bu stratejilerin farkında olmak, bizim hem savunma mekanizmalarımızı güçlendirir hem de süreci profesyonelce yönetmemizi sağlar.

Satışçılar genellikle şu tekniklerle çalışırlar:

Güven oluşturma

İhtiyaç yaratma ya da mevcut ihtiyacı büyütme

Kıtlık duygusu oluşturma (son ürün, son indirim, sınırlı stok vs.)

Sosyal kanıt kullanma (diğer firmalar da aldı, bu sektörde herkes bizden alıyor gibi)

Zaman baskısı yaratma (kampanya süresi, son fiyat vs.)

Karşılıklı iyilik beklentisi oluşturma

Sorularla yönlendirme

Bu tekniklerin çoğu, psikolojik temellere dayanır. Satışçılar genellikle insan davranışlarını iyi analiz eder, duygusal tepkileri hızlı okur ve karşındakinin zaaf noktalarını kısa sürede tespit eder.

Peki biz satın almacılar olarak ne yapabiliriz? İlk adım, farkındalık. Satışçının kullandığı tekniği tanıyabildiğimiz anda, onun üzerimizde yaratacağı etkiyi kontrol altına alabiliriz. Mesela bir satışçı sürekli zaman baskısı yaratıyorsa, bu onun en çok kullandığı teknik olabilir. Biz bu yöntemi fark ettiğimizde, acele karar vermemeye daha dikkat ederiz.

İkinci adım, hazırlık. Görüşmeye girmeden önce mutlaka konuya hâkim olmak, pazar araştırmasını yapmak ve alternatifleri değerlendirmiş olmak gerekir. Satışçı bizden daha hazırlıklıysa, kontrolü o alır. Fakat biz de hazırlıklıysak, süreç karşılıklı ilerler.

Üçüncü adım ise stratejik dinleme. Sadece ne söylediklerine değil, nasıl söylediklerine odaklanmak…

– Satışçı hangi kelimeleri sık kullanıyor?

– Ne zaman ses tonu değişiyor?

– Hangi anda bizi “ikna olmuş gibi” hissettirmeye çalışıyor?

Bu küçük detaylar, o an uygulanan ikna tekniğini anlamamıza yardımcı olur. Satışçılar genellikle çok iyi ilişki kurar. Güler yüzlü, anlayışlı, çözüm odaklı ve çoğu zaman çok naziktirler. Bu onların profesyonel becerisidir. Ancak biz satın almacılar olarak bu ilişkiyi “güven oluşturma tekniği” mi yoksa “samimi iş ilişkisi” mi diye ayırt etmeliyiz. Güven, profesyonelce kurulduğunda süreci kolaylaştırır. Ancak körü körüne güvenmek, mantıklı karar vermemizi engelleyebilir. Bu nedenle samimi ilişkiler kurarken de veriye, analize ve objektif kriterlere bağlı kalmak önemlidir.

Kıtlık ve zaman baskısı tekniklerine karşı durmak önemlidir. “Yarın zam geliyor.” “Bu fiyat sadece bugün geçerli.” “Sadece iki tane kaldı.” Bu cümleler size tanıdık geldi mi? Satış dünyasında en çok kullanılan ikna tekniklerinden biridir “kıtlık yaratmak.” İnsan beyni, elindekini kaybetme korkusuyla hareket eder. Satışçılar bunu çok iyi bilir ve bu korkuyu tetikler. Bu durumlarda kendimize şu soruları sormamız faydalı olur:

Gerçekten acil mi?

Bu kararı şimdi vermem şart mı?

Alternatifler neler?

Eğer bir karar baskı altında alınıyorsa, yüksek ihtimalle sağlıklı değildir.

Sosyal kanıt ikna tekniğinin uygulanması durumunda kendimize sormamız gerekir: diğerleri aldıysa biz de mi almalıyız? Bir satışçı sunum sırasında “Bu ürünü şu şirket de aldı”, “Bu sektörde en çok tercih edilen marka bu” gibi ifadeler kullanıyorsa, sosyal kanıt tekniğini uyguluyordur. Bu teknik, özellikle kararsız kaldığımız anlarda zihnimizde güçlü bir etki yaratır. Ancak bizim satın almacı olarak görevimiz, başkalarının değil, kendi şirketimizin ihtiyacına odaklanmaktır. Diğer firmaların tercihi bizim için bir referans olabilir fakat asla karar kriteri olmamalıdır.

Soru sorarak yönlendirme dikkatli olmamız gereken ince bir noktadır. Bazı satışçılar, sorularla bizi düşünmeye, hatta düşüncelerimizi kendi yönlerine çevirmeye çalışırlar. Örneğin:

“Sizce de bu çözüm, sizin için en uygun model değil mi?”

“Zaten siz de zaman kazanmak istemiyor musunuz?”

“Bu kadar fonksiyon başka hangi üründe var?”

Bu tür sorular, çoğunlukla bizi yönlendirmek amacı taşır. Bu noktada kendi ihtiyaç analizimizi iyi yapmış olmamız gerekir. Neye ihtiyacımız olduğunu ve neye ihtiyacımız olmadığını net biliyorsak, yönlendirilmemiz de zorlaşır.

Satın almacılar olarak bizler, satışçılardan çözüm, bilgi, şeffaflık ve güvenilirlik bekleriz. İkna tekniklerinin farkında olmak bizi katılaştırmaz; aksine iletişimi daha sağlıklı hale getirir. Satışçının amacı satmak olabilir ve bizim amacımız en doğru kararı vermek. Bu dengeyi kurabildiğimizde ilişkiler daha profesyonel, kararlar ise daha sağlam olur. Kendimize sorabiliriz: satışçının ikna gücünü fark etmek mi daha önemli, yoksa kendi karar gücümüzü netleştirmek mi?

İncelikleri (1)")

Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, Ramazan Bayramınızı en içten dileklerimle kutlar, sevdiklerinizle birlikte sağlıklı ve huzurlu bir bayram dilerim.

Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, Ramazan Bayramınızı en içten dileklerimle kutlar, sevdiklerinizle birlikte sağlıklı ve huzurlu bir bayram dilerim.

Satınalma Dergisi’nin değerli takipçileri, yazıma geçmden önce, Ramazan Bayramınızı en içten dileklerimle kutlar, sevdiklerinizle birlikte sağlıklı ve huzurlu bir bayram dilerim.

Satınalma Dergisi’nin değerli takipçileri, yazıma geçmden önce, Ramazan Bayramınızı en içten dileklerimle kutlar, sevdiklerinizle birlikte sağlıklı ve huzurlu bir bayram dilerim.

İklim değişikliği, çevresel, sosyal ve ekonomik sorunların ötesinde, sürdürülebilirliği tehdit eden kritik bir zorluk haline gelmiştir. İnsan faaliyetlerinden kaynaklanan sera gazı emisyonlarındaki hızlı artış, doğal ekosistemler ve insan sağlığı üzerinde ciddi olumsuz etkiler yaratmaktadır. 1997 yılında imzalanan Kyoto Protokolü, iklim değişikliğiyle mücadelede önemli bir kilometre taşı olarak öne çıkmakta ve sera gazı emisyonlarının azaltılmasına yönelik uluslararası çabaları teşvik etmektedir. Bu çabalar, emisyon envanterlerinin oluşturulması ve yönetimi için uluslararası standartlar sunarak, iş dünyası ve kamu sektörüne stratejik yönlendirmeler sağlamaktadır.