Hedef Maliyetleme Yöntemi

Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir – Bağımsız Denetçi

vefa.toroslu@gmail.com

Satınalma Dergisi’nin kıymetli okurları, yazıma geçmeden önce hepinizin 23 Nisan Ulusal Egemenlik ve Çocuk Bayramımızı kutlarım.

1. Giriş

İşletmeler faaliyetlerini sürdürürken oluşan maliyetlerin tespit edilmesi ve raporlanmasında çeşitli maliyetlendirme yaklaşımlarını kullanırlar. Bu maliyetlendirme yaklaşımları, işletmelerin üretim ve hizmet sunum süreçlerinde ortaya çıkan maliyetlerin belirlenmesi, sınıflandırılması, izlenmesi ve karar alma süreçlerinde kullanılmasına yönelik sistematik yöntemler bütününü ifade etmektedir. Bu yaklaşımlar, yalnızca üretilen mamul veya hizmetin maliyetini hesaplamakla kalmaz; aynı zamanda fiyatlandırma, bütçeleme, performans değerlendirme, maliyet kontrolü ve stratejik planlama gibi yönetsel işlevlere de temel oluştururlar. Geleneksel maliyetleme yaklaşımları genellikle üretim hacmi ve gider dağıtımı esasına dayanırken, çağdaş maliyetleme yaklaşımları faaliyet, süreç, müşteri ve değer odaklı bir anlayışa sahiptirler. Çağdaş maliyetleme yaklaşımlarından biride hedef maliyetleme yöntemidir.

İşletmeler faaliyetlerini sürdürürken oluşan maliyetlerin tespit edilmesi ve raporlanmasında çeşitli maliyetlendirme yaklaşımlarını kullanırlar. Bu maliyetlendirme yaklaşımları, işletmelerin üretim ve hizmet sunum süreçlerinde ortaya çıkan maliyetlerin belirlenmesi, sınıflandırılması, izlenmesi ve karar alma süreçlerinde kullanılmasına yönelik sistematik yöntemler bütününü ifade etmektedir. Bu yaklaşımlar, yalnızca üretilen mamul veya hizmetin maliyetini hesaplamakla kalmaz; aynı zamanda fiyatlandırma, bütçeleme, performans değerlendirme, maliyet kontrolü ve stratejik planlama gibi yönetsel işlevlere de temel oluştururlar. Geleneksel maliyetleme yaklaşımları genellikle üretim hacmi ve gider dağıtımı esasına dayanırken, çağdaş maliyetleme yaklaşımları faaliyet, süreç, müşteri ve değer odaklı bir anlayışa sahiptirler. Çağdaş maliyetleme yaklaşımlarından biride hedef maliyetleme yöntemidir.

Hedef maliyetleme yöntemi, maliyet muhasebesinde ürünün maliyetinin üretim sonrasında değil, daha tasarım aşamasında planlanmasını esas alan stratejik bir maliyet yönetimi yaklaşımıdır. Bu yöntemde önce piyasanın kabul edebileceği satış fiyatı belirlenmekte, ardından bu fiyattan hedeflenen kâr düşülerek ürün için ulaşılması gereken maliyet düzeyi tespit edilmektedir. Böylece maliyetler, işletme içi koşullardan ziyade piyasa beklentileri ve rekabet koşulları çerçevesinde yönetilmektedir.

Bu yaklaşım, özellikle rekabetin yoğun olduğu sektörlerde işletmelere önemli avantajlar sağlamaktadır. Hedef maliyetleme, yalnızca maliyetleri azaltmaya yönelik bir teknik değildir. Bu yöntem aynı zamanda müşteri beklentileri, kalite, işlevsellik ve kârlılık arasında denge kurmayı amaçlayan bütüncül bir yönetim anlayışıdır.

2. Hedef Maliyetleme Yönteminin Tanımı

Hedef maliyetleme, sağlayacağı kârlılığı üretim maliyetini karşılayacak yeterlilikte mamuller geliştirmek için oluşturulmuş bir maliyet yönetim yaklaşımıdır. Bu maliyetleme yöntemi, belirli bir mamulde müşterilerin görmek istedikleri nitelik, kalite ve bu özellikler için ödemeyi kabul edecekleri fiyat üzerine araştırma ile başlar. Bir sonraki adım ise hedef ya da kabul edilebilir maliyeti belirleyebilmek için mamulün üretiminde işletmenin gerekli gördüğü kârlılığı pazar fiyatından çıkarma işlemini içerir ve bundan sonra gelen tüm çabalar mamulün kabul edilebilir maliyetini belirlemeye yöneliktir. Eğer mamul maliyeti yakalanırsa üretim yapılır. Yoksa finansal anlamda uygun olmamasından dolayı üretim reddedilir.

Hedef maliyetleme yöntemi, üretilecek ürünlerin tasarımı aşamasında maliyet planlaması yapılması gerektiği temeline dayanan bir yöntemdir. Bu yöntem bir stratejik kâr ve maliyet yönetim süreci olarak ortaya çıkmıştır. İşletmeler lojistik maliyetlerini düşürme amacıyla hedef maliyetleme yöntemini kullanabilmektedirler. Lojistik faaliyetlerinde hedef maliyetleme yönteminin amacı istenen kârı sağlayacak lojistik süreçlerinin tasarlanmasıdır.

Hedef maliyetleme yaklaşımının gelişmesinde, piyasa ve maliyetlerle ilgili kabul edilen iki önemli özellik etkili olmuştur. Bu özellikler aşağıda belirtilmiştir.

a. Pek çok işletmenin fiyatlar üzerinde tahmin ettiklerinden daha sınırlı bir kontrole sahip olmasının temel nedeni, nihai fiyat belirleyici mekanizmanın piyasa koşulları tarafından yönlendirilmesidir. Piyasa dinamiklerini dikkate almayan işletmelerin ise ciddi operasyonel ve finansal sorunlarla karşılaşması kaçınılmazdır. Bu gerçeklik nedeniyle, hedef maliyetleme sürecine başlangıç aşamasında, pazarda oluşması beklenen fiyat temel alınmaktadır.

b. Ürün maliyetlerinin büyük ölçüde planlama ve tasarım evresinde şekillendiği gözlemlenmektedir. Bir ürünün tasarımı sonuçlandırılıp üretim aşamasına geçildikten sonra, maliyet yapısı üzerinde kayda değer bir etki yaratacak değişikliklerin gerçekleştirilmesi oldukça güçleşmektedir. Buna karşılık, tasarım aşamasında maliyet düşürücü alternatif çözümlerin (daha ekonomik bileşenlerin kullanımı veya üretim süreçlerinin sadeleştirilmesi gibi) geliştirilmesi mümkündür. Dolayısıyla, işletmelerin piyasa fiyatlarını belirlemede ve üretim maliyet unsurlarını minimize etmede tasarım evresine stratejik bir önem atfetmesi gerekmektedir. Bu süreçte, ürün değerini ve dolayısıyla müşterinin ödeme istekliliğini artıran özellikler entegre edilirken, maliyeti artıran ve katma değer sağlamayan unsurlar elimine edilebilmektedir.

Hedef maliyetleme yaklaşımında, mamulün tasarlanıp daha sonra kaça mal olduğunu hesaplamak yerine, bir hedef maliyet belirlenerek mamulün bu maliyete göre tasarlanmasını ve böylece hedeflenen maliyete ulaşılması amaçlanmaktadır. Bir başka deyişle hedef maliyetleme yaklaşımı, bir mamulün maliyetini, gerçekleştirdikten sonra azaltmaya çalışmak yerine; maliyetler gerçekleşmeden onları önlemeyi amaçlayan bir yaklaşımdır.

3. Hedef Maliyet Yönteminin Unsurları

Hedef maliyetleme yöntemi ile ilgili dört temel unsur aşağıda tanımlanmıştır.

a. Hedef Satış Fiyatı: Hedef maliyetleme yönteminde hedef satış fiyatı, ürüne alıcıların algılamalarına göre verdikleri değere dayalı olarak belirlenen satış fiyatıdır. Alıcıların kabulüne göre değer fiyatlandırması stratejisi, alıcının fiyat-kalite ikilemine biçtiği değerin tahminini gerektirir. Hedef satış fiyatı belirlenirken rakip ürünlerin fiyatları ile müşteri grubunun ödeme arzusu ve ödeme gücü dikkate alınmalıdır.

b. Hedef Kâr Marjı: İşletmenin uzun vadeli kâr amaçlarını gerçekleştirmek için, kâr analizleri yapılarak hedef kâr marjları belirlenmektedir. Kâr marjlarının belirlenmesinde satışların kârlılık oranı (Net Kâr ÷ Satışlar) yaygın olarak kullanılmaktadır.

c. Hedef Maliyet: Kavram olarak hedef maliyet, bir mamule ait beklenen kâr oranını kazandıracak kabul edilebilir maliyet düzeyidir. Bir başka deyişle hedef maliyet, hedef satış fiyatı ile hedef kâr marjı arasındaki farktır.

d. Hedef Satış Hacmi: Hedef maliyetleme yönteminde hedef satış hacmi, ürüne alıcıların algılamalarına göre verdikleri değere dayalı olarak belirlenen satış hacmidir. Ancak, hedef maliyetleme yönteminde sadece pazar fiyatı tahmin edilerek hedef maliyetler belirlenmez. Aynı zamanda, pazar payı ve olası satış hacminin de belirlenmesi gerekir. Aksi takdirde, mamulün kendisi için yapılacak genel üretim, araştırma-geliştirme, satış, finansman ve yönetim giderlerini karşılayıp karşılayamadığı anlaşılamaz. Dolayısıyla, pazarın olası büyüklüğünün ve pazardaki rekabet durumu, satılması hedeflenen fiyat konusunda pazarın duyarlılığı ve diğer genel şartlar da dikkate alınmalıdır.

Hedef maliyet, geleneksel “maliyet artı[1]” yaklaşımından farklı olarak, maliyetlerin bir fonksiyonu olmaktan ziyade, satış fiyatı ile işletme tarafından arzu edilen kârın bir fonksiyonudur. Dolayısıyla, hedef maliyetler hesaplanırken, öncelikle pazar payı için gerekli olan hedef satış fiyatı ve arzu edilen hedef kâr marjı belirlenir.

4. Hedef Maliyetleme Yönteminin İşleyiş Süreci

İşletmelerde hedef maliyetleme yöntemi uygulanırken aşağıda belirtilen üç temel süreç takip edilir.

i. Mal veya hizmetin özelliklerini belirlemek ve bunlara göre satış fiyatını tahmin etmek,

ii. İstenen kâr hedefini oluşturmak ve daha sonra hedef maliyeti hesaplamak,

iii. Önceki aşamada belirlenmiş olan hedef maliyete ulaşmak.

Belirlenen hedef maliyet toplamı, işletmenin mal veya hizmet üretimi veya satın alma harcamalarının tamamını içermelidir. Bu maliyetler tedarik maliyetleri, üretim maliyetleri, pazarlama ve satış, araştırma harcamaları gibi diğer operasyonel maliyetlerdir. Hedef maliyetleme sisteminin tedarik zincirinin içinde kullanılması, maliyet yönetimi çalışmalarının çok sayıda işletme arasında koordine edilmesini gerektirir.

Hedef maliyetleme yöntemindeki hedef satış fiyatı; ürüne tüketicilerin algıları doğrultusunda verdikleri değere dayalı olarak belirlenen satış fiyatıdır. Hedef satış fiyatı tespit edilirken rakip ürünlerin fiyatları ile potansiyel alıcıların ödeme arzusu ve ödeme gücü dikkate alınır. Bu yöntemde hedef kâr marjı; uzun dönemli kâr analizleri sonucu belirlenen kâr marjıdır. Burada satış fiyatı ile kâr marjı arasındaki fark hedef maliyeti vermektedir.

Hedef Maliyet = Hedef Satış Fiyatı – Hedef Kâr

Hedef maliyetlemede sadece hedef satış fiyatı tahmin edilerek hedef maliyetler belirlenmeyip, aynı zamanda, pazar payı ve olası satış hacmi de belirlenmektedir. Aksi takdirde, ürünün kendisi için yapılacak genel üretim, araştırma-geliştirme, pazarlama-satış, finansman ve genel yönetim giderlerini karşılayıp karşılamayacağı anlaşılamamaktadır.

Hedef maliyetleme, rekabet ortamından kaynaklanan fırsatlar bağlamında işletmeye maliyet ve kâr seviyesini kontrol etme yeteneği sağlar. Hedef maliyetleme tekniği, hedef maliyete ulaşmak için ürünlerin nasıl tasarlanması gerektiğine yönelik olarak geriye dönüp göz atmaya olanak sağlayan (tasarım aşamasına dönülüp gerekli iyileştirmelerin yapılmasına olanak sağlayan) bir maliyet yönetimi tekniğidir. Hedef maliyetleme tekniğinin sağladığı bu olanak, işletmenin söz konusu hedef maliyet için, ne kadarlık bir maliyet tasarrufu yapması gerektiğini belirler ve tedarik zincirinde gerekli olan iyileştirmelerin uygulanmasına olanak sağlar. Tedarik zinciri ortamında uygulanan hedef maliyetleme tekniği, maliyet yönetimi sürecinde üstlenilen faaliyetlerin kurumlar arası koordinasyonu şeklinde genişletilebilir.

5. Örnek Uygulama

Bir işletme, piyasaya yeni bir akıllı küçük ev aleti sunmayı planlamaktadır. İşletme bu ürün için hedef maliyetleme yöntemini kullanacaktır.

Yapılan pazar araştırmasına göre ürünün piyasada satılabileceği satış fiyatının 2.500.- TL/adet olduğu tespit edilmiştir. İşletmenin hedeflediği kâr tutarı ise 500.- TL/adettir. Bu durumda bu ürüne ilişkin hedef maliyet şu şekilde hesaplanır:

Hedef Maliyet = 2.500 − 500 = 2.000.- TL

Yani, işletmenin bu ürünü en fazla 2.000.- TL/adet maliyetle üretmesi gerekmektedir.

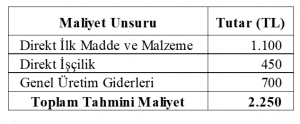

İşletme tarafından yapılan mühendislik ve maliyet muhasebesi çalışmaları sonucunda ürünün tahmini maliyeti şu şekilde hesaplanmıştır:

Ürünle ilgili maliyet farkı şu şekilde hesaplanır:

Maliyet Farkı = Tahmini Maliyet − Hedef Maliyet

Maliyet Farkı = 2.250 – 2.000 = 250.- TL/adet

Bu durumda işletmenin ürünü piyasaya istediği kârlılıkla sunabilmek için adet başına 250.- TL maliyet azaltımı yapması gerekmektedir. Yapılan maliyet çalışmaları sonucunda aşağıda belirtilen önlemler alınmıştır.

Malzeme tedarikçileriyle yeniden pazarlık yapılmış: 80.- TL tasarruf sağlanmış,

Ürün tasarımında sadeleştirmeye gidilmiş: 60.- TL tasarruf sağlanmış,

Üretim sürecinde işçilik verimliliği artırılmış: 40.- TL tasarruf sağlanmış,

Enerji ve üretim destek giderlerinde iyileştirme yapılmış: 70.- TL tasarruf sağlanmış.

Buna göre sağlanan toplam tasarruf ürün başına 250.- TL (80 + 60 + 40 + 70) olmuştur. Yapılan bu tasarruflar sonucunda yeni maliyet yapısı aşağıdaki gibi oluşmuştur.

Yapılan maliyet iyileştirme çalışmalarıyla işletme hedef maliyete ulaşmıştır. Yeni durumda işletmenin hedef kârı aşağıdaki gibi olacaktır.

Hedef Kâr = Satış Fiyatı – Gerçekleşen Maliyet

Hedef Kâr = 2.500 – 2.000 = 500.- TL/adet

İşletme, hedef maliyetleme yaklaşımı sayesinde pazarda kabul edilebilir fiyatı korumuş ve planladığı kâra ulaşmıştır.

Bu örnekten görüldüğü üzere hedef maliyetleme yöntemi; maliyetin üretimden sonra değil, ürün daha tasarım aşamasındayken kontrol edilmesini sağlar, pazar fiyatını esas alır, işletmeyi maliyet düşürmeye ve verimliliğe yöneltir, ürün geliştirme, mühendislik, satın alma ve muhasebe birimlerinin birlikte çalışmasını gerektirir.

Sonuç

Hedef maliyetleme yöntemi, işletmelerin maliyetlerini yalnızca üretim gerçekleştikten sonra ölçen geleneksel anlayışın ötesine geçerek, maliyetlerin ürünün tasarım ve planlama aşamasında stratejik biçimde yönetilmesini mümkün kılan çağdaş bir maliyet yönetimi yaklaşımıdır. Bu yöntem, piyasa tarafından kabul edilebilir satış fiyatını, işletmenin hedeflediği kâr düzeyini ve müşteri beklentilerini birlikte dikkate alarak maliyet oluşumunu dış çevre koşullarıyla uyumlu hâle getirmektedir. Böylece rekabetçi pazarlarda fiyat, kalite, işlevsellik ve kârlılık arasında dengeli bir yapı kurulmasına katkı sağlamaktadır. Ayrıca hedef maliyetleme, yalnızca maliyet azaltmaya yönelik teknik bir araç değil; aynı zamanda ürün geliştirme, mühendislik, satın alma, üretim ve muhasebe birimleri arasında eşgüdüm gerektiren bütünleşik bir yönetim anlayışı olarak öne çıkmaktadır. Bu çerçevede hedef maliyet yöntemi, işletmelere kaynaklarını daha etkin kullanma, gereksiz maliyet unsurlarını ortadan kaldırma, müşteri odaklı ürünler geliştirme ve sürdürülebilir kârlılık sağlama bakımından önemli üstünlükler sunmaktadır. Dolayısıyla, özellikle yoğun rekabet baskısının yaşandığı sektörlerde hedef maliyetleme yaklaşımının benimsenmesi, işletmelerin hem maliyet kontrolünü güçlendirmesi hem de uzun vadeli rekabet avantajı elde etmesi açısından stratejik bir gereklilik olarak değerlendirilebilir.

Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

vefa.toroslu@gmail.com

Kaynakça

Ayşe N. YERELİ-Semra DOĞAN-Damla ŞAHİN, “Mamul Geliştirme Sürecinde Hedef Maliyetleme”, Yönetim ve Ekonomi, Cilt: 19 Sayı: 2, 2012

Gökhan BAHŞİ-A. Vecdi CAN, “Hedef Maliyetleme”, Muhasebe ve Denetime Bakış, Sayı: 4, Mayıs 2001

Gamze Ayça KAYA, “Hedef Maliyetleme”, Fırat Üniversitesi Sosyal Bilimler Dergisi, Cilt: 20, Sayı: 1, 2010

İncilay ERDURU, Yönetim Muhasebesinin Tedarik Zinciri Yönetimi Üzerindeki Rolü ve Bu Süreçte Kullanılan Yönetim Muhasebesi Teknikleri, Nezihe TÜFEKÇİ (Editör), Sosyal Bilim Temelli Pragmatik Yaklaşımlar, Hiper Yayın, İstanbul, 2018

Semra AKSOYLU-Yunus DURSUN, “Pazarda Rekabetçi Üstünlük Aracı Olarak Hedef Maliyetleme”, Erciyes Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Cilt: 1, Sayı: 11, 2001

Sinan ASLAN-Sevinç Nalan KARAVAİZOĞLU, “Maliyet Tabanlı Lojistik Yönetimi”, Öneri Dergisi, Cilt: 8, Sayı: 32, Temmuz 2009

Süleyman YÜKÇÜ-Seçkin GÖNEN, “Tedarik Zinciri Yönetimi ile Hedef Maliyetlemenin Birlikte Uygulanabilirliği”, Muhasebe ve Finansman Dergisi, Sayı: 40, 2008

[1] Maliyet artı yaklaşımı, bir ürünün veya hizmetin toplam maliyetine önceden belirlenen bir kâr payı ekleyerek satış fiyatını belirleme yöntemidir. Amaç, maliyetleri güvence altına alıp hedeflenen kârlılığı fiyata yansıtmaktır. Bu yöntemde kullanılan temel formül şu şekildedir: Satış Fiyatı = Birim Maliyet + Birim Maliyet x Kar Marjı Oranı).