M. Efsun Yüksel Tunç Eğitmen ve Yönetim Danışmanı Yaşam ve Yönetici Koçu

Eşitlik bugün kurumların değer setlerinde, liderlerin konuşmalarında ve strateji belgelerinde en sık yer bulan kavramlardan biri. Çeşitlilik ve kapsayıcılık başlıkları artık sadece insan kaynaklarının değil, üst yönetim ajandalarının da merkezinde.

Peki kritik soru şu; eşitlik gerçekten davranışa dönüşüyor mu, yoksa güçlü bir söylem olarak mı kalıyor? Bu sorunun yanıtı, sadece kurumları değil, bireyleri de yakından ilgilendiriyor.

Niyet ile Davranış Arasındaki Boşluk

Araştırmalar, insanların büyük çoğunluğunun kendisini “önyargısız” olarak tanımladığını gösteriyor. Ancak aynı bireylerin karar alma süreçleri incelendiğinde farklı bir tablo ortaya çıkıyor.

Harvard University bünyesinde geliştirilen “Implicit Association Test (IAT)” sonuçlarına göre insanların önemli bir kısmı, farkında olmadan belirli gruplara karşı pozitif ya da negatif eğilimler taşıyor. Benzer şekilde McKinsey & Company tarafından yapılan çalışmalar, çeşitlilik konusunda güçlü söylemlere sahip organizasyonlarda bile kararların her zaman eşitlikçi sonuçlar üretmediğini ortaya koyuyor.

Bu tablo bize şunu söylüyor, iyi niyet, eşitlik için gerekli; ancak tek başına yeterli değil.

Toplumsal Kalıplar: Görünmeyen Etki Alanı

Bireyler olarak kararlarımızın tamamen rasyonel olduğunu düşünme eğilimindeyiz. Oysa davranış bilimleri, bunun her zaman geçerli olmadığını net şekilde ortaya koyuyor.

World Economic Forum ve benzeri raporlar, insanların kararlarının önemli bir kısmının bilinç dışı kalıplardan etkilendiğini vurguluyor. Bu kalıplar kimin “lider” gibi göründüğünü, kimin “daha uygun aday” olduğunu, kime daha fazla söz verildiğini fark ettirmeden şekillendiriyor.

Örneğin aynı yetkinliğe sahip iki adaydan biri daha “tanıdık” bir profile sahipse tercih edilme olasılığı artıyor; toplantılarda daha yüksek sesle konuşan kişiler daha “etkili” algılanabiliyor. Bu durum, bireysel tercihlerden çok, öğrenilmiş reflekslerin etkisini gösteriyor.

Eşitlik Bir Politika Değil, Bir Pratik

Kurumlar son yıllarda eşitlik konusunda önemli adımlar atıyor; çeşitlilik hedefleri belirleniyor, kapsayıcılık eğitimleri düzenleniyor, politika ve prosedürler güncelleniyor. Ancak veriler, bu çalışmaların tek başına yeterli olmadığını gösteriyor.

Boston Consulting Group araştırmasına göre, çeşitlilik politikaları olan şirketlerde dahi, günlük karar ve davranışlar bu politikalarla her zaman örtüşmüyor. Bu nedenle eşitlik, bir belgeye yazılan bir ilke değil, günlük davranışlarda tekrar eden bir pratik haline gelmek zorunda.

Bireysel Sorumluluk Alanı

Eşitlik çoğu zaman kurumsal bir başlık olarak ele alınıyor. Oysa asıl dönüşüm bireysel farkındalıkla başlıyor. Kendimize şu soruları sormak bu yüzden kritik:

Bu kararı verirken hangi kriterleri kullanıyorum?

Bu kişiye karşı yaklaşımım neye dayanıyor?

Farkında olmadan kimi daha fazla destekliyorum?

Bu sorular, konfor alanını zorlar. Ancak aynı zamanda gelişimin en güçlü tetikleyicisidir.

Farkındalık: Ölçülebilir Bir Yetkinlik

Bugün birçok global organizasyon, liderlik yetkinlikleri arasına “bias awareness” (önyargı farkındalığı) başlığını ekliyor. Çünkü artık biliyoruz ki teknik beceriler tek başına yeterli değil; karar kalitesini belirleyen en önemli faktörlerden biri, farkındalık düzeyi

Bu nedenle gelişim süreci sadece ne bildiğimizle değil, nasıl düşündüğümüzle de ilgili.

Eşitlik üzerine düşünmek değerli. Fark etmek önemli. Ancak gerçek dönüşüm, bu farkındalığın davranışa yansımasıyla başlar. Aşağıdaki adımlar, bireysel ve kurumsal düzeyde eşitliği daha bilinçli şekilde hayata geçirmek için somut bir çerçeve sunar:

Karar Öncesi Duraklama Alışkanlığı Geliştirmek

Özellikle işe alım, değerlendirme ve terfi gibi kritik anlarda kısa bir duraklama, otomatik yargıların devreye girmesini azaltır.

Karar Kriterlerini Önceden Netleştirmek

“İçime sinmedi” gibi subjektif ifadeler yerine, ölçülebilir ve şeffaf kriterler belirlemek karar kalitesini artırır.

Benzerlik Yanlılığını Fark Etmek (Affinity Bias)

Kendimize benzeyen kişilerle daha hızlı bağ kurduğumuzu kabul etmek ve bu eğilimi dengelemek gerekir.

Farklı Görüşleri Bilinçli Olarak Davet Etmek

Toplantılarda aynı kişilerin konuşması yerine, daha az söz alan kişilere alan açmak kararların çeşitliliğini artırır.

Geri Bildirim Dilini Gözden Geçirmek

Aynı davranışın farklı kişilere farklı tonlarda ifade edilip edilmediğini sorgulamak önemli bir farkındalık alanıdır.

Veri ile Karar Verme Oranını Artırmak

Algıya dayalı kararlar yerine, mümkün olan her noktada veriyle desteklenen değerlendirmeler yapmak önyargı etkisini azaltır.

Toplantı Dinamiklerini Gözlemlemek

Kimin daha çok söz aldığı, kimin daha çok kesildiği, kimin fikirlerinin sahiplenildiği gibi dinamikleri fark etmek gerekir.

Kendi “Otomatik Düşünce Kalıplarını” Yakalamak

“Bu role uygun değil” gibi hızlı yargıların arkasındaki gerekçeyi sorgulamak önemli bir gelişim alanıdır.

Farkındalık Eğitimlerini Süreklilik Haline Getirmek

Tek seferlik eğitimler yerine, düzenli hatırlatmalar ve uygulamalarla bu konuyu canlı tutmak gerekir.

Kapsayıcı Dil Kullanımını Yaygınlaştırmak

Günlük iletişimde kullanılan dilin dışlayıcı ya da genelleyici olup olmadığını gözden geçirmek, kültürü doğrudan etkiler.

Karar Sonrası Geriye Dönüp Değerlendirme Yapmak

Alınan kararların sonuçlarını gözden geçirmek ve “başka nasıl olabilirdi?” sorusunu sormak öğrenmeyi hızlandırır.

Lider Olarak Rol Model Olmak

Eşitlik söylemi, en hızlı şekilde lider davranışlarıyla yayılır. Söylenen ile yapılan arasındaki tutarlılık belirleyicidir.

Bu adımların her biri küçük görünebilir. Ancak birlikte uygulandığında, kurum kültüründe ve bireysel bakış açısında güçlü bir dönüşüm yaratır.

Sonuç: Eşitlik İçsel Bir Disiplindir

Eşitlik, dış dünyaya verilen bir mesajdan önce, iç dünyada yönetilen bir süreçtir. Kalıpları fark etmek, otomatik tepkileri sorgulamak, karar süreçlerini bilinçli hale getirmek…

Bunlar birer tercih değil, birer disiplin alanıdır. Sonuç olarak eşitlik savunulan bir değer olmaktan çıkıp, yaşanan bir davranışa dönüştüğü anda gerçek anlamını bulur. Ve belki de en kritik soru şudur: Bugün aldığımız kararlar, gerçekten eşitliği yansıtıyor mu?

M. Efsun Yüksel Tunç Eğitmen ve Yönetim Danışmanı Yaşam ve Yönetici Koçu

İşveren, İşçiye Tahsis Edilen Ofis, Masa, Dolap Gibi Alanları Arayabilir mi?

Lütfi İNCİROĞLU

Özel hayatın gizliliği ilkesi Anayasanın 20 nci maddesinde düzenlenmiştir. Buna göre, “Herkes, özel hayatına ve aile hayatına saygı gösterilmesini isteme hakkına sahiptir. Özel hayatın ve aile hayatının gizliliğine dokunulamaz. Adlî soruşturma ve kovuşturmanın gerektirdiği istisnalar saklıdır.

Kanunun açıkça gösterdiği hallerde, usulüne göre verilmiş hakim kararı olmadıkça; gecikmesinde sakınca bulunan hallerde de kanunla yetkili kılınan merciin emri bulunmadıkça, kimsenin üstü, özel kağıtları ve eşyası aranamaz ve bunlara el konulamaz.”

İşyerlerinde işçilerin kullanımına özgülenen ofis, masa, dolap gibi alanların işverenin yönetim yetkisi kapsamında aranıp aranamayacağı ya da özellikle, bu tür mekan eşya ve araçların mülkiyetinin işverende olmasının işçinin özel yaşamına saygı bakımından bir fark yaratıp yaratmayacağı konuları tartışmalıdır. Genel olarak öğretide, işyerine giriş çıkışta üst ve çanta araması ile ilgili hususlar üzerinde durulurken, işyerinde işçinin çalıştığı ofis, kullandığı çekmece ve dolapların hangi durumlarda aranabileceğinden pek söz edilmemiştir.

Yargıtay Hukuk Genel Kurulu 24.01.2018 tarihli ve 2017/3017 E., 2018/99 K. sayılı kararı ile işçinin onayı olmadan işyerinde işçinin kullanımına özgülenen ofis, masa, dolap gibi alanların işveren tarafından aranmasını işçinin özel yaşamına yönelik müdahale saymıştır. Yargıtay Hukuk Genel Kuruluna göre, “Davacının istirahatli olduğu bir dönemde masasındaki çekmecelerinin aranması üzerinde de durulmalıdır. Genel olarak işçinin işyerinde kullanımına özgülenen ofis, masa, dolap gibi alanların işveren tarafından aranması, işçinin özel yaşamına yönelik bir müdahale oluşturmaktadır. Söz konusu alanların aranması bir hukuka uygunluk sebebine dayanmalıdır.

Bu kapsamda, Avrupa İnsan Hakları Mahkemesi (AİHM), Peev-Bulgaristan kararında; başvurucunun ofisi bakımından genel olarak olmasa dahi, masa çekmeceleri ve dosya dolapları bakımından “gizliliğe ilişkin makul bir beklenti”si olduğunun kabulü gerekeceğini ifade ettikten sonra başvurucunun gizliliğe ilişkin beklentisinin haksız veya mantıksız olduğunu gösteren bir durum da –örneğin, işverenlik tarafından, çalışanların masa ve dosya dolaplarında kişisel belge saklamalarını caydırıcı nitelikte düzenleme veya işyeri uygulaması- bulunmadığını, başvurucunun işverenin bir kamu otoritesi olmasının bu tespitleri değiştirmeyeceğini dolayısıyla başvurucunun ofisindeki masa çekmecelerini ve dosya dolaplarını da kapsayan bir aramanın özel yaşama bir müdahale olarak kabulü gerektiği sonucuna varmıştır (Ayrıntılı bilgi için Çetin, E.: İnsan Hakları Avrupa Sözleşmesi’nin 8-11. Maddeleri Bağlamında Çalışanların Hakları, XII Levha Yayınları, İstanbul Temmuz 2015, s.229 vd.).

Somut olayda davalı işveren tarafından ibraz edilen Personel Yönetmeliğinin “Çalışanların Sorumluluk ve Yükümlülükleri” başlıklı 5.2. maddesinin “Görev ve Sorumluluklar” alt başlıklı 5.2.1. bölümünde aynen, “Çalışanlara, DFHG tarafından tahsis edilen masa, dolap, etajer ve benzeri demirbaş üstünde/içinde sadece çalışma konuları ile ilgili dokümantasyon, kitap, dergi vb. muhafaza etmeleri; kendilerine ait şahsi eşyalarını hiç şekilde bu ortamda bulundurmamaları esastır. DFHG yönetimi söz konusu dolap, masa ve etajerleri gerekli görmesi hâlinde açtırma ve inceleme hakkına sahiptir” şeklinde düzenleme olduğu görülmüştür. Söz konusu Yönetmeliğin bu hükmü işyeri düzenine ilişkin olup davalı işveren tarafından davacı işçinin masa çekmecelerinin aranmayacağı yönünde “gizliliğe ilişkin makul bir beklenti” oluşturmayacağı açıktır” denilmektedir.

Neticede, genel olarak işçinin işyerinde kullanımına özgülenen ofis, masa, dolap gibi alanların işveren tarafından aranması, işçinin özel yaşamına yönelik bir müdahale oluşturacaktır. Söz konusu alanların aranması ancak bir hukuka uygunluk sebebine dayanması halinde mümkün olabilecektir.

Ayrıca, iş sözleşmesinde ya da işyeri iç yönetmeliğinde işçinin kullanımına sunulan ofis, masa, dolap gibi alanlarda işçinin kişisel özel eşyalarının bulundurulmaması gerektiği düzenlenmiş ve işçilerin bu konuda bilgilendirilmiş olması ve hatta kişisel belge ve eşya saklama hususunun caydırıcı nitelikte bir düzenleme ile kayıt altına alınması veya işyeri uygulaması haline getirilmesine rağmen işçi aksi davranışta bulunuyor ve sözleşme hükümlerine aykırı hareket ediyorsa, o zaman bu durum işçinin özel yaşamına yönelik bir müdahale oluşturmayacaktır”.

Bu program, standart bir eğitim hizmetinin ötesinde; şirketin kritik gündemine, karar ortamına ve yönetici profiline göre tasarlanan, en az iki akademik uzmanla eş zamanlı yürütülen premium bir çalışmadır.

Firmaya özel hazırlık süreci, eş zamanlı uzman yürütme modeli, yönetici düzeyi örnek olaylar ve çalıştay-danışmanlık bileşeni sayesinde klasik eğitim formatlarından ayrılır.

Bu yapı, programı yalnızca bilgi aktarımı yapan bir eğitim olmaktan çıkarır; şirketin gerçek karar ortamına temas eden yüksek katma değerli bir gelişim ve karar çalışması haline getirir.

Program, Prof. Dr. Murat ERDAL’ın akademik koordinasyonu ve şirket ihtiyacına göre belirlenen ikinci profesörün uzmanlık katkısıyla yürütülür.

Neden Bu Programa İhtiyaç Var?

Tepe yöneticiler ve patronlar güçlü müzakere tecrübesine sahiptir. Bu programın amacı, yöneticilere temel müzakere öğretmek değil; mevcut tecrübeyi daha sistematik, çok boyutlu ve kurumsal bir karar çerçevesine taşımaktır.

Program, üst yönetimin kritik müzakere süreçlerinde ortak dil geliştirmesine, riskleri erken görmesine, hamleleri daha bilinçli yönetmesine ve yüksek değerli anlaşmalarda şirket çıkarını daha güçlü korumasına katkı sağlar.

Şirkete Özel Yürütme Modeli

Program, şirketin stratejik gündemine göre özel olarak tasarlanır. İhtiyaç halinde çalıştay-danışmanlık konseptinde bir yapıda yürütülür.

Şirketin öncelikli ihtiyacına göre pazarlama-satış, tedarik zinciri yönetimi, ticaret hukuku veya finans alanında ikinci uzmanlık katkısı programa entegre edilir.

Bu yapı sayesinde eğitim, genel bir müzakere semineri olmaktan çıkar; şirketin gerçek karar ortamına, kritik görüşme başlıklarına, taraf ilişkilerine ve risk alanlarına odaklanan özel bir çalışma haline gelir.

Oturumlarda firmaya özgü örnek olaylar, uygulama senaryoları, tartışma başlıkları ve yönetici düzeyi karar durumları birlikte ele alınır.

Uygulama Formatının Belirlenmesi

Programın uygulama formatı, şirketin üst yönetim takvimi, katılımcı profili, çalışma temposu ve tercih edilen öğrenme ortamı dikkate alınarak belirlenir. Eğitim; hafta sonu kampı, şirket içi modüler program veya firmaya özel farklı bir uygulama modeliyle yapılandırılabilir.

Hafta Sonu Kampı: Yer ve Otel Seçimi

Hafta sonu kampı formatında yer ve otel seçimi, şirketin tercihleri ve program hedefleri doğrultusunda birlikte değerlendirilir. Doğa ile iç içe, sessiz, ulaşımı kolay ve üst yönetim çalışmasına uygun bir otel ortamı tercih edilir.

Örneğin Sapanca gibi İstanbul’a yakın, kısa süreli çalışmalar için elverişli destinasyonlar; günlük operasyon yoğunluğundan uzaklaşarak stratejik müzakere gündemine odaklanmak için uygun bir atmosfer sunabilir.

Bu formatta amaç yalnızca eğitim almak değil; yönetici ekibin şirketin kritik müzakere başlıklarını sakin, yoğunlaştırılmış ve verimli bir ortamda birlikte değerlendirmesidir.

Önerilen akış:

Cumartesi yarım gün + Pazar yarım gün

Şirket İçi Toplantı Salonları ve Modüler Program

Şirket içi modüler program, firmanın iş takvimine uyumlu olarak tasarlanır. Program zamana yayılarak yürütülür; uygulama, tartışma ve ara dönem hazırlık çalışmalarıyla öğrenmenin şirket gündemine daha dengeli biçimde yerleşmesi sağlanır.

Önerilen akış:

Haftada 1 gün, güne 2-3 saat x 4 hafta süreli bir program

Program Yapısı

Program, şirketin ihtiyacına göre temel stratejik müzakere çalışması veya uzmanlık odaklı derinleşme çalışması şeklinde yapılandırılabilir.

Stratejik müzakere yaklaşımı, güç dengesi, taraf analizi, hazırlık disiplini, karar psikolojisi, taviz yönetimi ve yüksek değerli anlaşmalarda müzakere mimarisi ele alınır.

Şirketin öncelikli ihtiyacına göre pazarlama-satış, tedarik zinciri yönetimi, ticaret hukuku veya finans alanlarından biri merkeze alınarak içerik derinleştirilir.

Bu yapı sayesinde şirketler programı yalnızca genel bir eğitim olarak değil; ihtiyaç, kapsam, süre ve uzmanlık derinliği açısından ölçeklenebilir bir kurumsal gelişim yatırımı olarak değerlendirebilir.

Örnek Şirket İhtiyaçları

Şirketin İhtiyacı 1: Pazarlama-Satış Odağı ve Stratejik Müzakere

A Firması

Genel Müdür:

“Murat Hocam, şirketimizde satış ekipleri büyük müşterilerle önemli görüşmeler yürütüyor. Ancak özellikle fiyat, vade, iskonto, münhasırlık, kampanya desteği ve kanal yönetimi gibi konularda masaya her zaman güçlü oturamadığımızı görüyoruz. Bazı müşteriler son dakikada ek indirim ya da ek destek talep ediyor. Satış ekibi ilişkiyi kaybetmemek için hızlı taviz verebiliyor; finans tarafı ise bu tavizlerin kârlılığa etkisini sonradan fark ediyor.

Biz, özellikle büyük müşteri ve bayi görüşmelerinde daha disiplinli bir müzakere yaklaşımı kurmak istiyoruz. Satış, pazarlama, finans ve üst yönetim arasında ortak bir müzakere dili oluşsun istiyoruz. Bu programı pazarlama-satış odağıyla nasıl tasarlayabiliriz?”

Danışman Değerlendirmesi:

Anlattığınız tablo, yalnızca satış becerisi değil; fiyatlama disiplini, müşteri değeri, taviz yönetimi, kanal ilişkileri ve kurumsal müzakere hazırlığı gerektiriyor. Bu çalışmada büyük müşteri görüşmeleri, bayi/distribütör ilişkileri, son dakika indirim talepleri, karşı teklif hazırlığı ve tavizlerin finansal etkisi birlikte ele alınabilir.

Program, stratejik müzakere ana omurgası üzerine pazarlama-satış perspektifi eklenerek yapılandırılır. Uygun görürseniz şirketinizin müşteri portföyü, satış kanalları ve kritik müzakere başlıkları üzerinden firmaya özel bir uygulama çalışması tasarlayabiliriz.

Program Odağı: Stratejik Müzakere + Pazarlama-Satış (2 Uzman)

Şirketin İhtiyacı 2 : Tedarik Zinciri Yönetimi Odağı ve Stratejik Müzakere

B Firması

Satınalma ve Tedarik Zinciri Direktörü:

“Hocam, tedarikçilerle yürüttüğümüz müzakereler artık sadece fiyat pazarlığı olmaktan çıktı. Tedarik süreleri, kapasite tahsisi, kalite problemleri, alternatif tedarikçi geliştirme, döviz kuru, navlun, ödeme vadeleri ve sürdürülebilirlik beklentileri aynı anda masaya geliyor.

Bazı kritik tedarikçiler karşısında elimiz zayıf kalıyor. Özellikle tek kaynaklı veya teknik bağımlılığı yüksek kategorilerde nasıl pozisyon alacağımızı netleştirmekte zorlanıyoruz. Bir yandan maliyetleri kontrol etmek, diğer yandan tedarik sürekliliğini riske atmamak zorundayız. Satınalma ve tedarik zinciri ekiplerimiz için daha stratejik bir müzakere yaklaşımı geliştirmek istiyoruz. Nereden başlamalıyız?”

Danışman Değerlendirmesi:

Bu ihtiyaç, klasik fiyat pazarlığının ötesinde tedarik riski, kategori yönetimi, tedarikçi bağımlılığı, sözleşme disiplini ve toplam değer yönetimi konularını birlikte ele almayı gerektiriyor. Kritik tedarikçilerle yapılan müzakerelerde yalnızca fiyat değil; teslimat güvenliği, kalite, kapasite, ödeme koşulları, alternatif kaynak geliştirme ve uzun dönemli ilişki yönetimi birlikte düşünülmelidir.

Program, stratejik müzakere ana çerçevesi üzerine tedarik zinciri yönetimi perspektifi eklenerek tasarlanabilir. Şirketinizin öncelikli kategori ve tedarikçi yapılarını dikkate alarak, gerçek müzakere başlıkları üzerinden uygulamalı bir çalışma kurgulayabiliriz.

Program Odağı: Stratejik Müzakere + Tedarik Zinciri Yönetimi (2 Uzman)

Şirketin İhtiyacı 3 : Kontrat Riski Yönetimi ve Stratejik Müzakere Süreci

C Firması

Yönetim Kurulu Üyesi:

“Hocam, büyük tutarlı kontratlarda ticari müzakere ile hukuki riskler çoğu zaman birbirinden kopuk ilerliyor. İşimiz gereği hızlı ilerlemek durumundayız; operasyon ‘ivedi’ diyor, satın alma farklı riskleri, hukuk ise farklı riskleri işaret ediyor. Birimler arasında ciddi kopukluklar oluşuyor.

Bazı kontratlarda cezai şart, teminat, fesih, ödeme, teslimat, sorumluluk, hammadde fiyat artışları, eskalasyon ve uyuşmazlık maddeleri yeterince tartışılmadan ilerleniyor.

Özellikle uzun süreli tedarik, distribütörlük, hizmet alımı ve stratejik iş ortaklığı görüşmelerinde daha kontrollü bir müzakere ve kontrat disiplini kurmak istiyoruz. Masada ticari hedefi korurken, sonradan hammadde fiyat değişimleri, kur dalgalanmaları, eskalasyon talepleri, dava, ihtilaf veya operasyonel sorun doğurabilecek riskleri de önceden görmek istiyoruz. Bu programı kontrat riski yönetimi odağıyla nasıl ele alabiliriz?”

Danışman Değerlendirmesi:

Bu konu, müzakere masasında ticari hedeflerle kontrat güvencesi arasında doğru dengeyi kurmayı gerektirir. Kontrat maddeleri yalnızca hukuk biriminin sonradan kontrol edeceği teknik metinler değildir; müzakere sürecinin başından itibaren stratejik karar alanlarıdır.

Programda ticari müzakere hedefleri; kontrat disiplini, yükümlülükler, teminat yapısı, cezai şartlar, fesih koşulları, ödeme riskleri, teslimat sorumlulukları, hammadde fiyat artışları, kur etkisi, fiyat revizyonu, eskalasyon hükümleri ve uyuşmazlık ihtimaliyle birlikte ele alınabilir.

Bu yapı, üst yönetimin anlaşma kapatma isteği ile kurumsal risk kontrolünü aynı masada değerlendirmesine katkı sağlar.

Program Odağı: Kontrat Riski – Sözleşme Yönetimi + Stratejik Müzakere Süreci (2 Uzman)

Şirketin İhtiyacı 4: M & A – Mergers and Acquisitions (Şirket Birleşmeleri ve Satınalma İşlemleri) Sürecinde Müzakere Stratejisi

D Firması

Yönetim Kurulu Başkanı:

“Hocam, yaklaşık bir yıldır bir şirket birleşmesi ve satınalma süreci içerisindeyiz. Karşı tarafla birçok toplantı yaptık, finansal ve operasyonel konuları değerlendirdik, temel prensiplerde önemli ölçüde ilerledik. Ancak süreç uzadıkça yeni talepler, yeni riskler ve yeni belirsizlikler ortaya çıkmaya başladı.

Tam anlaşma zemini oluşuyor derken karşı taraftan son dakika talepleri gelebiliyor. Bazen fiyatın yeniden konuşulması isteniyor, bazen kapsam değişiyor, bazen de sözleşme ve ödeme şartlarında yeni başlıklar gündeme geliyor. İçeride de farklı görüşler var: Bir taraf ‘bu kadar emek verildi, masadan kalkmayalım’ diyor; diğer taraf ‘süreç fazla uzadı, karşı taraf zaman kazanıyor olabilir’ diye düşünüyor.

Bu aşamada müzakere gelişim sürecini nasıl okumalıyız? Karşı tarafın gerçek niyetini, güç dengesini, son dakika taleplerini ve masada kalma/çekilme seçeneklerini nasıl değerlendirmeliyiz? Şirket birleşmeleri ve satınalma sürecinde stratejimizi nasıl belirlemeliyiz?”

Danışman Değerlendirmesi:

Anlattığınız tablo, klasik bir pazarlık sürecinden çok daha fazlasını ifade ediyor. M & A – Mergers and Acquisitions (Şirket Birleşmeleri ve Satınalma İşlemleri) müzakerelerinde zaman uzadıkça yalnızca fiyat değil; güven, niyet, bilgi asimetrisi, finansman imkânı, sözleşme riski, itibar ve kapanış ihtimali birlikte değerlendirilmelidir.

Bu çalışmada önce müzakere gelişim sürecinin hangi aşamada olduğunu birlikte analiz ederiz. Karşı tarafın toplantı disiplini, bilgi paylaşım düzeyi, karar alma hızı, son dakika taleplerinin tutarlılığı, fiyat ve kapsam değişikliklerinin gerekçesi, sözleşme başlıkları ve sürecin uzamasından doğan riskler değerlendirilir.

Ardından farklı senaryolar üzerinden strateji belirlenir: masada kalma, bekleme, karşı teklif hazırlama, şartlı kabul, kapsam daraltma, müzakereyi dondurma veya masadan kalkma seçenekleri birlikte tartışılır. Amaç, yalnızca anlaşmayı kapatmak değil; şirketin uzun vadeli çıkarını, itibarını, finansal pozisyonunu ve karar kalitesini koruyacak müzakere disiplinini kurmaktır.

Program Odağı: Stratejik Müzakere + Finans / M & A (2 Uzman)

Şirket Yöneticileri İçin Odaklı Program

Şirket yöneticileri için hazırlanan program, şirketin öncelikli ihtiyacına göre özel olarak yapılandırılır. Program; pazarlama-satış, tedarik zinciri yönetimi, ticaret hukuku veya finans alanlarından biri merkeze alınarak tasarlanır.

Böylece eğitim, genel bir müzakere anlatımı yerine şirketin gerçek müzakere gündemine, karar risklerine, taraf ilişkilerine ve anlaşma hedeflerine odaklanan özel bir çalışma niteliği kazanır.

Program, şirket yöneticilerinin yüksek değerli müzakerelerde ticari pozisyonlarını güçlendirmesine; sözleşme, finans, itibar ve paydaş ilişkilerinden doğabilecek riskleri daha kontrollü yönetmesine katkı sağlar.

Özel Sektör Uzmanlık Odakları:

Stratejik Müzakere + Pazarlama-Satış

Stratejik Müzakere + Tedarik Zinciri Yönetimi

Stratejik Müzakere + Ticaret Hukuku

Stratejik Müzakere + Finans

Eğitim Kadrosu:

Program, farklı şirket ihtiyaçlarına göre yapılandırılabilen beş alan uzmanlığı üzerine kuruludur.

Program kadrosu; stratejik müzakere, pazarlama-satış, tedarik zinciri yönetimi, ticaret hukuku ve finans alanlarında akademik ve uygulamalı deneyime sahip uzmanlardan oluşur.

Her programda, şirketin öncelikli müzakere gündemine uygun uzmanlık odağı belirlenir ve içerik bu çerçevede özelleştirilir.

Anahtar sözcükler: C Level, Yöneticiler için Stratejik Müzakere, Eğitim, executive, Üst Düzey Yönetici, stratejik müzakere eğitimi, Executive Müzakere Programları, üst düzey yöneticiler için müzakere, şirket yöneticileri için müzakere eğitimi, stratejik pazarlık, pazarlama, satış müzakereleri, tedarik zinciri yönetimi, kontrat, risk yönetimi, ticaret hukuku, finans, M & A, Mergers, Acquisitions, Şirket Birleşmeleri, Satınalma İşlemleri, müzakere stratejisi.

Size gerçek rezervin ne olduğunu anlatayım. Sonrasında rezervin çeşitlerine geçeyim;

Rezerv;

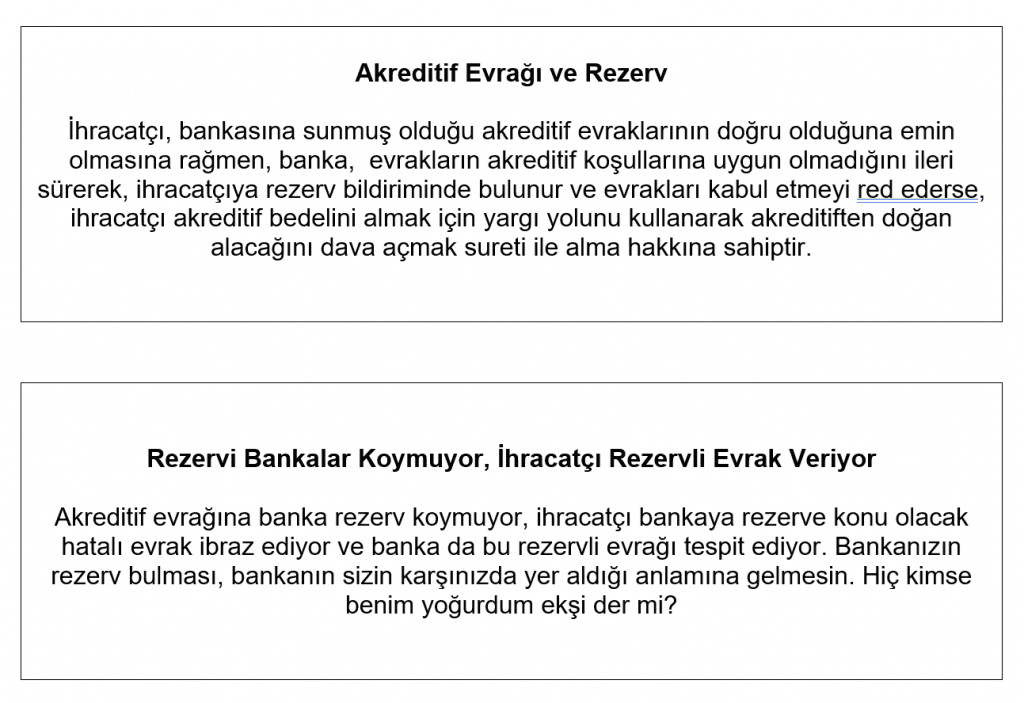

Akreditif koşullarına uymayan farklı bir evrağın bankaya ibraz edilmesi rezerv olarak kabul edilir.

Kısaca;

Rezerv: farklılıktır, risktir,

İhracatçı için gerçek sıkıntıdır, İhracatçının bileğinin büküldüğünün resmidir, İthalatçının elini güçlendirir.

Bir akreditif evrağının, akreditifte talep edilen koşullara aykırılık teşkil eder bir şekilde düzenlenmesi halinde, bu uyumsuzluk, farklığın adı rezervdir. Rezerv oluştuğunda, rezervi bulan / tespit eden banka, evrağı ibraz eden tarafa hatalı / rezervli evrağın düzeltilip ibraz süresi içinde kalması kaydı ile tekrar düzeltilmiş evrağın bankaya ibrazına olanak tanımaktadır. Kendisine düzeltilmesi için iade edilen rezervli evrağı düzelten ihracatçı rezerv yemekten kurtulur. Evraklarda oluşan rezervlerin bazıları düzeltilebilen hatalardan oluşabildiği gibi, bazıları da düzeltilemeyen hatalardan oluşur.

Düzeltilemeyen rezervlere örnek;

Deniz konşimentosunun tarihi,

Evrak ibraz süresinin geçmesi,

Malların geç yüklenmesi,

Sigorta poliçesinin tanzim tarihi

Art niyet bulunan rezervler

Düzeltilebilen rezervlerin ortadan kaldırılması kolaydır, asıl düzeltilemeyen ve temelinde “zaman” olan rezervler ihracatçı için sıkıntı yaratır.

Örnek;

Geç yüklemeye konu olan deniz konşimentosunun tarihinin düzeltilememesi

Akreditif açılış tarihinden önceki bir tarihte tanzim edilmiş vesaik

Demem odur ki;

Sunulan evrağa banka rezerv koymuyor, akreditif koşullarına uygun olmayan hatalı evrağı ihracatçı bankaya ibraz etmekte ve ihracatçının gözünden kaçan hatalı evraktan dolayı rezervi ihracatçı kendi eliyle yaratmaktadır.

Hiç bu soruyu sordunuz mu?

Bankalar ve Rezerv

Bankalar, ihracatçısına ve müşterine güç verir, ihracatçı bankasına güvenmesini bilmeli, bankanın gücünü yanında hissedip, bilgi ve tecrübelerinden ihracatçılar yararlanmasını bilmelidir. Küresel piyasada, ihracatçılara en yakın olan birkaç kuruluştan bir tanesi bankalar olup, akreditif evraklarında hatanın var olmasını tespit etmesini ihracatçı bardağın dolu tarafına bakar şekilde değerlendirmeli. Bankalar ihracatçıya evraklarında rezerv var dediklerinde, ihracatçının bu rezervi düzeltme şansı vardır. Ya bu rezervi, ihracatçının bankası ile birlikte, ithalatçının bankası da gözden kaçırır, ithalatçının kendisi bizzat akreditif evrağında rezerv bulursa ne olacak?

O zaman ihracatçının bittiğinin resmidir desem abartı olmaz.

Bir Akreditif Rezervinden Ne Çıkar Ki?

Neler çıkmaz ki?

Bir akreditif evrağı rezervli ile, akreditifte yer alan tüm bankaların

Akreditifle ilgili verdikleri şartlı ödeme garantileri sona erer,

Akreditifin teyidi ortadan kalkar,

Oldukça güvenli bir ödeme şekli olan akreditif, artık ihracatçının kullanımında değildir

En önemlisi akreditifte rezerv olması halinde bırakın attan inmeyi, binecek eşeği dahi bulamaz, yaya kalırsınız.

Turquality’nin Görünmeyen Eşiği: Ülke Analizi ve Kurumsallaşma

Ticaret Bakanlığı’nın 2026 için açıkladığı rakamlar, ihracatçı şirketlerin masasına ciddi bir teşvik penceresi koyuyor. Turquality kapsamında yıllık üst limit 500 milyon TL’ye, tanıtım desteği 493 milyon TL’ye, alıcı kredisi desteği ise 1,2 milyar TL seviyesine ulaştı. Hedef ülke listesi 60’a çıkarıldı, Uzak Ülkeler Stratejisi 18 pazarda 25 puanlık ek destekle devrede. Türk markalarının küresel ölçekte rekabet etmesi için kurgulanan bu mimari, bugün dünyada başka örneği bulunmayan bir devlet destekli markalaşma programı olarak işliyor.

Ne var ki bu rakamların gölgesinde, çok daha sessiz bir gerçek var. Turquality’ye giriş ve programda kalış, parasal kapasiteyle değil yapısal olgunlukla belirleniyor. Programın ön inceleme sürecinde firmalar on bir başlık altında puanlanıyor ve 80 puanın altında kalanlar Turquality kapsamına alınamıyor. Eşiği aşamayan şirketler için sorun ne ciroda ne ihracat hacminde, yapının kendisinde aranıyor. Para masada duruyor ama masaya oturma kapasitesi çoğu şirkette eksik kalıyor.

İşte bu eksiğin iki temel yüzü var. Birincisi, hangi ülkeye hangi ürünle nasıl gireceğini yapısal olarak bilemeyen şirketin pazar araştırması zayıflığı. İkincisi, Patron Şirketi yapısından sistem işleyen bir kurumsal yapıya geçemeyen şirketin kurumsallaşma açığı. Turquality 2026’da fark yaratan iki kritik kırılma noktası bunlar.

Ülke Analizi: Turquality’nin Sessiz Filtresi

Turquality’de hedef pazar seçimi, programın görünür rakamları kadar belirleyici. Bakanlık 2026 için 60 ülkeyi hedef pazar ilan etti, 2025’in 55 ülkelik listesine Filistin, Macaristan, Makedonya, Slovakya ve Suriye eklendi. Bu listede yer alan bir ülkeye yapılan harcamada destek oranına 20 puan ekleniyor, sektör de hedef sektörse 5 puan daha geliyor. Yani hedef ülke ve hedef sektör örtüşmesinde firmanın destek oranı önemli ölçüde yükselebiliyor. Yanlış ülkeye yönelen bir ihracat planı, bu ek puan dünyasının dışına çıkıyor.

Asıl mesele, doğru ülkenin nasıl seçileceği. Pazar büyüklüğü, alım gücü, yasal çerçeve, tüketici demografisi, rakip haritası, dağıtım kanallarının yapısı, lojistik altyapısı — sadece bu kriterlerin bir kısmı bile çoğu Türk şirketinin elinde olmayan derinlikte bir veri seti gerektiriyor. Yurt dışı pazar araştırması desteği kapsamında firmaların 2 ila 10 günlük saha çalışmalarının destekleniyor olması, Bakanlığın da bu boşluğu gördüğünün işareti. Ancak desteğin verimliliği, sahadan dönen verinin şirket içinde nasıl analiz edildiğine bağlı.

Bu noktada satınalma ve tedarik fonksiyonlarının taşıdığı yük görmezden gelinemez. Bir ülkeye giriş kararı, o ülkedeki tedarikçi ekosisteminin haritalanmasını, gümrük rejiminin çözümlenmesini, lokal sertifikasyon gerekliliklerinin anlaşılmasını gerektiriyor. Bu işleri yapacak içeride kalıcı bilgiyi üretemeyen şirketler, dış danışmanlığa ne kadar para harcarsa harcasın, ortaya çıkan raporu uygulamaya dökemiyor. Turquality’nin verdiği ek desteğin kâğıt üstünde kalmasının en yaygın nedeni de bu.

Pazar araştırması her şeyden önce bir okuma kapasitesi sorunu. Bir ülke raporunu eline alan satınalma yöneticisinin, finans direktörünün ya da operasyon biriminin bu raporu stratejik kararlara çevirebilmesi gerek. Raporu okumak ile rapora göre tedarikçi seçmek arasındaki uzaklık, çoğu firmada gözle görülür bir uçurum. Bu uçurumun adı kurum içi yetkinlik açığı ve Turquality’nin tüm kademe atlamalarında karşımıza çıkıyor.

Pazar Araştırması Sayfada Değil Sahada Başlar

Bakanlığın 2 ile 10 gün arasında değişen yurt dışı pazar araştırması desteği, masa başı analiz ile saha iç görüsü arasındaki farkın altını çiziyor. Bir potansiyel müşteriye yapılan iş görüşmesi, bir distribütör adayıyla yapılan toplantı, bir liman ya da depo ziyareti, sayfadan asla okunamayacak verileri ortaya çıkarıyor. Tedarikçi tepki süresi, geri ödeme döngüsü, lojistik darboğazları, kültürel müzakere kodları sahada öğreniliyor. Saha bilgisi olmadan kurgulanan ihracat planları, ilk fiyat veya kalite testinde çatırdıyor.

Bu yüzden ülke analizi yalnızca pazarlama biriminin işi sayılamaz. Lojistik fonksiyonu hedef ülkenin liman kapasitesinden depolama maliyetine kadar bir veri seti çıkarmak zorunda. Tedarik zinciri uzmanları yerel tedarikçi olgunluğunu, yedek parça bulunabilirliğini, hammadde fiyat oynaklığını okumak durumunda. Bu okumanın sonucu Turquality başvurusunun Stratejik İş Planı kısmına yansıyor ve oradaki zafiyet doğrudan puana yansıyor. Bu fonksiyonların kapasitesi olmadan hazırlanan bir başvuru dosyası eşiği geçemez.

İşin yapısal yanı, doğru ülkeye girmenin maliyeti ile yanlış ülkeye girmenin maliyeti arasındaki orantısızlıktan kaynaklanıyor. Yanlış ülkeye yönelen bir Turquality desteği yalnızca harcanan parayı kaybettirmiyor, programın beş yıllık penceresinin önemli bir bölümünü tüketiyor. Beş yıllık süre tamamlandığında performans denetimine girilirken kazanılamamış pazar verisi şirketin elinde bir engele dönüşüyor. Süreyi yeniden başlatma hakkı yalnızca Uzak Ülkeler Stratejisi kapsamında ve bir defaya mahsus tanınıyor. Bu kıt zaman penceresinin nasıl kullanıldığı, programın gerçek başarısını belirliyor.

Kurumsallaşma Bir Tercih Değil Bir Eşik

Turquality’nin asıl iddialı yanı, hibe değil dönüşüm odaklı tasarlanmış olması. Programın ön inceleme sürecinde firmalar on bir başlık altında değerlendiriliyor — Stratejik Planlama ve Kurumsal Performans Yönetimi, Marka Yönetimi, Marka Performansı, Tedarik Zinciri Yönetimi, Pazarlama-Satış-Ticaret Yönetimi, Ürün Tasarım ve Ar-Ge, Finansal Performans, İnsan Kaynakları Yönetimi, Kurumsal Yönetim, Bilgi Sistemleri ve Dijitalleşme. Bu başlıkların herhangi birindeki ciddi zafiyet tüm puanı düşürebiliyor. Çünkü Turquality bir başlığı diğerinin yerine ikame ettirmiyor.

Puanlama eşiği şirketin nereye düşeceğini netleştiriyor. 50 ile 80 arası alan firmalar Marka Destek Programı’na, 80 ile 100 arası alanlar ise Turquality Destek Programı’na giriyor. İki program arasındaki destek limiti farkı yıllık 250 milyon TL ile 500 milyon TL — yani 250 milyon TL’lik bir yapısal eksik aynı zamanda her yıl 250 milyon TL’lik ek destekten yararlanamamak anlamına geliyor. Bu fark beş yıl boyunca tekrarlandığında milyar liralık bir kapasite kaybına ulaşıyor. Eşiğin altında kalmanın bedeli sadece prestij değil, ölçülebilir bir finansal kayıp.

Bu eşiği aşmanın yolu ise Patron Şirketi yapısından Sistem Şirketi yapısına geçişten geçiyor. Sistem Şirketi’nde organizasyon şeması net, görev tanımları yazılı, performans yönetimi işliyor, bütçe ve raporlama altyapısı kurulu, stratejik plan yönetim kurulu tarafından benimsenmiş ve veriye dayalı. Bu kelimelerin kâğıt üstünde olması değil, gündelik operasyonda işliyor olması gerekiyor. Bağımsız denetim firmaları yerinde inceleme yaptığında, mülakatlardan çıkan tablonun yazılı sistemle örtüşmesini arıyor. Kağıt üstünde mükemmel ama uygulamada işlemeyen sistem, Turquality’de en hızlı puan kaybettiren senaryolardan biri.

İnsan kaynağı ayağı bu sürecin en kritik halkalarından. Yetkinlik bazlı performans sistemi, organizasyonel norm kadro yapısı, yedekleme planları, eğitim ve gelişim mimarisi — bu unsurların hepsi ayrı ayrı puanlanıyor. Çalışanların yetkinlik haritası belirsiz, kariyer yolu yazılı olmayan bir şirket bu başlıkta sınıfta kalıyor. 2026’nın güncel ek beklentisi 360 derece kurumsal olgunluk, yani şirketin yalnızca bir fonksiyonda iyi olması değil, on bir başlıkta birden tutarlı bir olgunluk göstermesi şart koşuluyor. Tek bir zayıf halka bütün başvurunun cevabını olumsuzlaştırıyor.

2026’da Eşik Yükseliyor

2026, programın seyrindeki bir sıkılaşma yılı olarak okunabilir. Hedef ülke listesinin 55’ten 60’a çıkarılması, görünürde bir genişleme gibi dursa da arka planda firmaların daha geniş bir pazar haritası üzerine düşünmek zorunda kalacağı anlamına geliyor. Beş yeni ülkenin listeye girmesi, beş yeni pazar dinamiğini analiz etme yükünün firma masasına eklenmesi demek. Bu yük yalnızca Stratejik İş Planı’nda değil, gelişim yol haritasının yıllık güncellemelerinde de hissedilecek. 26 Şubat 2026’da Resmi Gazete’de yayımlanan hizmet ihracatı düzenlemesi de hizmet sektörü firmalarına yeni yükümlülükler getiriyor.

Başvuru kriterlerinde de yumuşamış bir yıl değil, tam tersi bir yıl başladı. Sadece 3 milyon USD ihracat şartı yetmiyor, kurumsal olgunluğun 360 derece sağlanmış olması beklenir hale geldi. Yurt dışı marka tescili başvurudan en az bir yıl önce yapılmış olmak zorunda, bu da firmaları çok daha önceden planlama yapmaya zorluyor. Denetim süreci, yetkilendirilmiş uluslararası ölçekli yönetim danışmanlığı firmaları tarafından yerinde gerçekleştiriliyor. Bu denetim bir formalite değil, şirketin gerçek olgunluk seviyesini belirleyen yapısal bir mülakat ve doküman incelemesi.

Bu manzarada şirket içi bilgi birikimi her zamankinden kritik. Turquality başvurusu, programın işleyişi, hedef ülke seçim metodolojisi, on bir başlığın iç dinamikleri, gelişim yol haritası okuma becerisi — bu birikim olmadan dış danışmanlığın ürettiği rapor şirket içinde uygulanabilir bir plana dönüşmüyor. Dış danışmanlık ne kadar nitelikli olursa olsun, iç ekibin onu anlayıp uygulayabilecek dilde olması şart. Bu dilin yokluğunda, ön inceleme raporu kâğıt üstünde mükemmel ama operasyonda boşlukta kalıyor.

Asıl Yarış Yapıda

Turquality 2026’nın özeti şudur. Destek penceresi açıktır, eşik yapısaldır. 493 milyon TL’lik bir tanıtım desteğinin gerçek bedeli, o desteği üretken biçimde kullanacak yapının var olup olmadığıdır. Pazar araştırması bir satın alma kalemi değil, satınalma yöneticisinin alışkanlığına dönüşmüş bir disiplindir. Kurumsallaşma bir vitrin değil, gündelik karar süreçlerinde işleyen bir sistemdir.

Programın asıl ayrımı, hibeye kimin layık olduğu değil, hibeyi kimin sürdürülebilir biçimde değere çevirebileceğidir. Bu sorunun cevabı şirket içi yetkinlik haritasının gerçekçi okunmasından geçiyor. Eşiği aşmanın bedeli paradan değil, yapıdan ödeniyor.

İŞ PROBLEMLERİNE ODAKLI EĞİTİMLER, ÖLÇÜLEBİLİR SONUÇLAR

EĞİTİM ve DANIŞMANLIK:

Kurumunuzun Turquality, satınalma ve tedarik zinciri fonksiyonunu sağlam, izlenebilir ve denetlenebilir bir kontrol yapısına kavuşturmak için eğitim ve danışmanlık hizmetlerimizle destek veriyoruz.

Fabrikanızda Bire Bir (1-1) Yönetici ve Grup Eğitimleri

Turquality, Satın Alma, Tedarik Zinciri Eğitimleri için tıklayınız.

Şirket eğitimlerinistandart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz. Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır. Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Sürdürülebilir Tedarikçi Bilgi Formu ve Kullanım Rehberi

Sürdürülebilirlik çalışmalarında temel konulardan biri, tedarikçilerden alınan verilerin düzenli, karşılaştırılabilir ve doğrulanabilir şekilde toplanmasıdır. Bu veriler, hem satınalma süreçleri hem de sürdürülebilirlik raporlaması açısından önemli bir temel oluşturur. Sürdürülebilir Tedarikçi Bilgi Formu ve Kullanım Rehberi, şirketlerin bu verileri daha sistematik, tutarlı ve uygulanabilir bir çerçevede yönetebilmesi amacıyla hazırlanmıştır.

Değer Zinciri ve Emisyon Hesaplama Rehberi için tıklayınız.

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ

VE YEŞİL SATIN ALMA ISO 20400 MAKALELERİ

Gümrük Kanunu’na göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (6)

Kerim ÇOBAN

Emekli Gümrük ve Ticaret Başmüfettişi

Değerli okurlar, bu yazı dizisi serimizde yer alan 1.yazımıza , 2.yazımıza , 3.yazımıza , 4. yazımıza ve 5.yazımıza linkler üzerinden ulaşabilirsiniz. Keyifli okumalar dileriz. Yazı dizimize, kaldığımız yerden devam ediyoruz:

40-Cezalarda İndirim Hakkı: Gümrük Kanunu’nun 234.maddesinde belirtilen aykırılıkların gümrük idaresince tespit edilmesinden önce beyan sahibince ilgili Gümrük İdaresine bildirilmesi durumunda söz konusu cezalar yüzde onnispetinde uygulanır. Genel yönetim kapsamındaki kamu idareleri için yukarıda belirtilen cezalara ilişkin hükümler uygulanmaz. Bu gibi hallerde, 241.maddenin birinci fıkra hükmüne göre işlem yapılır.

– 194.maddenin 1.fıkrası uyarınca doğan gümrük yükümlülüğü nedeniyle hiç ödenmeyen veya eksik ödenen ithalat vergilerinin yükümlüsünce gümrük idaresinin tespitinden önce bildirilmesi durumunda bu cezaya hükmedilmez. 194.maddenin dördüncü fıkrası (241/1.madde hükmü) uyarınca işlem yapmakla yetinilir.

– Gümrük Kanunu’nun 235.maddesinin 1. ve 2.fıkralarında belirtilen aykırılıkların gümrük idaresi tarafından tespit edilmesinden önce beyan sahibi tarafından bildirilmesi durumunda da bu fıkralara göre hesaplanan cezalar yüzde on (%10) oranında uygulanır.

– Dökme gelen eşyada yüzde üçü (%3) aşmayacak şekilde eşya cinsi itibarıyla Cumhurbaşkanı kararı ile belirlenecek oranlardaki eksiklik ve fazlalıklar için takibat yapılmaz. Doğalgaz ürünlerinde boru hatları ile taşınarak ithal edilenler hariç bu oran % 6’yı aşmayacak şekilde uygulanır.

– Eşya miktarının gümrük idaresince tespit edilmediği ve rejim beyanının belgelerinde kayıtlı miktarlara göre yapıldığı durumlarda, tespit edilen miktar farklılıkları özet beyan eksiklik veya fazlalığı olarak değerlendirilir. Yapılan özet beyan eksiklik veya fazlalık takibatı sonucunda miktar farklılığı nedeniyle cezayı gerektirir bir durum ortaya çıkması halinde, 234.madde hükümleri uygulanmayarak sadece bu madde hükümlerine göre işlem yapılır.

– Genel yönetim kapsamındaki kamu idareleri hakkında 238.maddenin para cezasına ilişkin hükümleri ile 241.maddenin 3.fıkrasının (h), (l) ve (m) bentleri, 4.fıkrasının (g) ve (h) bentleri ile 5.fıkrasının (b) bendi hükümleri uygulanmaz. Bu durumda, 241 inci maddenin birinci fıkra hükmü uygulanır.

41-Gümrük Vergileri, Cezalar ve İdari Kararlara Karşı İtiraz Hakkı: Yükümlüler kendilerine tebliğ edilen gümrük vergileri, cezalar ve idari kararlara karşı tebliğ tarihinden itibaren onbeş gün içinde bir üst makama, üst makam yoksa aynı makama verecekleri bir dilekçe ile itiraz edebilir. İdareye intikal eden itirazlar otuz gün içinde karara bağlanarak ilgili kişiye tebliğ edilir. İtirazın reddi kararlarına karşı işlemin yapıldığı yerdeki idari yargı mercilerine başvurulabilirler.

42-Tahlil Sonuçlarına Karşı İtiraz Hakkı: İlgili kişiler, Kanun’un 197.maddesine göre tebliğ edilen gümrük vergilerinin hesaplanmasında esas alınan kimyevi tahlil sonuçlarına karşı tebliğden itibaren onbeş (15) gün içinde ilgili Gümrük ve Dış Ticaret Bölge Müdürlüğü’ne yazılı olarak itiraz edilebilir. İtiraz üzerine, birinci tahlilin yapıldığı gümrük laboratuvarında görevli olan ve ilk tahlili yapan kimyager dışındaki iki kimyager tarafından ikinci tahlil yapılır. Yükümlünün talebi halinde, gümrük idareleri, gümrük kimyageri olmayan bir gözlemci kimyagerin de ikinci tahlilde hazır bulunmasına izin verirler. Üç kimyagerden fazla kimyager bulunmayan gümrük laboratuvarında yapılan tahlile itiraz edilmesi halinde, ikinci tahlil en az iki kimyager bulunan en yakın gümrük idaresine ait laboratuvarda yaptırılır. İkinci tahlil sonucu, eşyanın teknik özelliklerinin ve niteliklerinin belirlenmesi yönünden kesindir.

Not: Bu konu başta olmak üzere, YYS Yıllık Faaliyet Raporu Hazırlanması, YYS Yıllık Zorunlu Eğitimlerinin Verilmesi, YYS Revizyonları, Ön İzleme, Yeni YYS Belgesi Hazırlıkları ve YYS Belgesi Alım Süreci, YYS Başvuru Formlarının Doldurulması, YYS Danışmanlığı, vb. Tüm YYS Süreçleri hakkında daha fazla ayrıntılı bilgiyi, Gümrük ve Dış Ticaret Mevzuatı konularında gerekli Hukuki ve Mevzuat Desteğini, İdari ve Adli İtiraz Süreçleri, Dava Açılması, Dava Aşamalarının Takibi, İlgili Mevzuat Ve Hukuki Açılardan Gerekli İtiraz Ve Savunmaların Yapılarak Dava Sonucunun Olumlu Sonuçlandırılması, Sonradan Kontrol/ Firma İncelemesi Yaptırılması, Antrepo Açma, Antrepo Genişletme, AN6, AN7, AN8 Raporlarının düzenlenmesi, … vb, işlemleri, Sürekli/ Düzenli, Aylık, Yıllık Gümrük ve Dış Ticaret Danışmanlığı, Olay (Konu) Başı Gümrük ve Dış Ticaret Danışmanlığı, Gümrük ve Dış Ticaret Mevzuatı Eğitimleri, … vb. konularında yardım, destek, danışmanlık ve benzeri hizmetleri -İsterseniz- Firmalarımız “Çoban Gümrük Dış Ticaret Denetim ve Danışmanlık A. Ş.”den veya “Çözüm Denetim Gümrük Dış Ticaret Ve Danışmanlık A. Ş.”den alabilirsiniz.

43-Uzlaşma Talebinde Bulunma Hakkı: Yükümlü veya ceza muhatabı tarafından, gümrük idarelerince düzenlenen ek tahakkuk ve ceza kararı muhteviyatı alacaklar için uzlaşma başvurusunda bulunulabilir. Uzlaşmanın kapsamına; a) Beyan ile gümrük idaresi tarafından yapılan tespit sonucunda belirlenen farklılıklara ilişkin tebliğ edilen gümrük vergileri alacakları, b) Gümrük idaresi tarafından tespit edilmesinden önce beyan sahibi tarafından bildirilen farklılıklara ilişkin tebliğ edilen gümrük vergileri alacakları, c) Bu Kanun ve ilgili diğer kanunlar uyarınca gümrük idaresi tarafından düzenlenen idari para cezaları, Girer.

– Uzlaşma talebi, henüz itiraz başvurusu yapılmamış veya itiraz edilmiş olmakla birlikte itirazı henüz sonuçlandırılmamış gümrük vergileri ve idari para cezaları için, tebliğ tarihinden itibaren onbeş gün içinde yapılır. Uzlaşma talebinde bulunulması hâlinde, itiraz veya dava açma süresi durur, uzlaşmanın vaki olmaması veya temin edilememesi hâlinde süre kaldığı yerden işlemeye başlar, ancak sürenin bitimine beş günden az kalmış olması hâlinde süre beş güne tamamlanır. Uzlaşmanın vaki olmaması veya temin edilememesi hâlinde yeniden uzlaşma talebinde bulunulamaz.

– Gümrük vergileri ve cezalarına ilişkin fiilin, 5607 sayılı Kaçakçılıkla Mücadele Kanunu’nda yer alan kaçakçılık suçları ile ilişkili olması hâlinde bu madde hükmü uygulanmaz.

– Vergi yükümlüsü veya ceza muhatabı, üzerinde uzlaşılan ve tutanakla tespit olunan hususlar hakkında dava açamaz ve hiçbir mercie şikâyette bulunamaz.

Uzlaşmanın vaki olmaması veya temin edilememesi halinde, genel hükümlere göre işlem yapılır.

– Bu madde uyarınca üzerinde uzlaşılan cezalar hakkında 5326 sayılı Kabahatler Kanunu’nun 17.maddesi uyarınca ayrıca peşin ödeme indiriminden yararlanılamaz.

Çimento Sektöründe Değer Zinciri ve Emisyon Azaltım Hedefleri – I

Geçen hafta değer zinciri ve Kapsam 3 emisyon hesaplamalarının neden önemli hale geldiğini ele almıştım. Bu haftadan itibaren aynı konuyu sektörler üzerinden değerlendirmeye başlıyorum. İlk durak çimento sektörü.

Dünya ve Türkiye Çimento Üretimi

Çimento sektörü, üretim kapasitesi, ihracat gücü ve emisyon yoğunluğu nedeniyle sürdürülebilir tedarik zinciri yönetimi açısından yakından izlenmesi gereken sektörlerin başında geliyor. Bu nedenle sektöre yalnızca üretim miktarı veya ihracat başarısı üzerinden bakmak yeterli değil. Üretim, dış ticaret, enerji kullanımı, proses emisyonları ve değer zinciri etkileri birlikte değerlendirilmelidir.

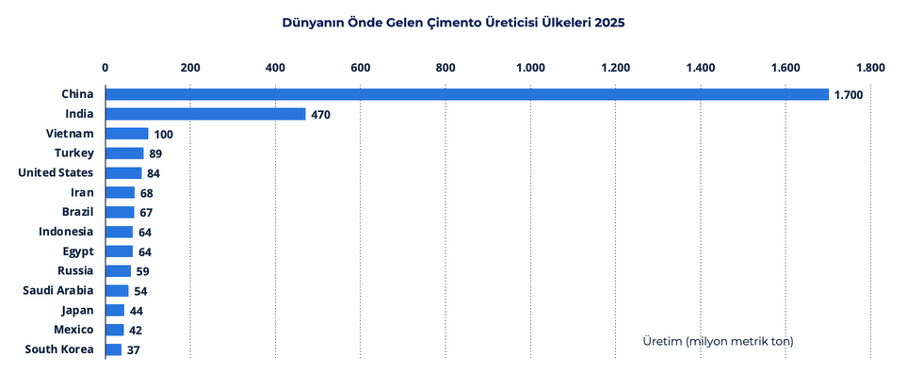

Grafik 1: Dünyanın Önde Gelen Çimento Üreticileri, 2025 Kaynak: Global Cement Industry Report – Statistics & Facts 2026, Slayt no:20.

https://www.statista.com/study/102356/global-cement-industry/

2025 yılı verileri, küresel çimento üretiminde Çin’in açık ara liderliğini koruduğunu göstermektedir. Çin’in yaklaşık 1,7 milyar metrik tonluk üretim kapasitesi, onu diğer ülkelerden çok farklı bir ölçeğe taşımaktadır. Hindistan ikinci sırada yer alırken, Türkiye de dünyanın önde gelen çimento üreticileri arasında konumlanmaktadır.

Bu tablo, çimento sektörünün küresel ölçekte ne kadar büyük bir üretim hacmine sahip olduğunu göstermesi açısından önemlidir. Üretim hacmi büyüdükçe, enerji kullanımı, hammadde tedariki, lojistik faaliyetler ve emisyon yönetimi de aynı ölçüde stratejik hale gelmektedir.

2023 yılında Çin, küresel çimento üretim hacminin %50,2’sini gerçekleştirmiştir. Hindistan ise aynı yıl %10,4’lük payla dünyanın en büyük ikinci çimento üreticisi olmuştur.

2023 yılında küresel çimento üretimi toplamda 4,03 milyar metrik ton seviyesine ulaşmıştır.

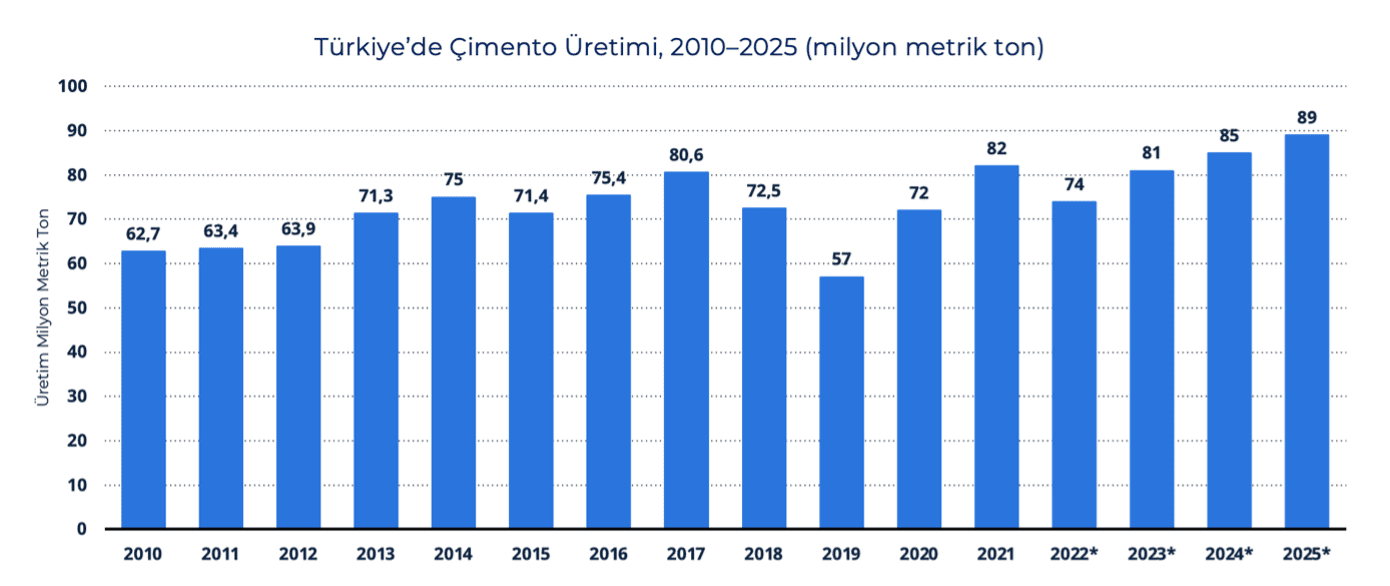

Grafik 2: Türkiye’de Çimento Üretimi, 2010–2025

Kaynak: Global Cement Industry Report – Statistics & Facts 2026, Slayt no: 25,

https://www.statista.com/study/102356/global-cement-industry/

Türkiye’de çimento üretimi 2010–2025 döneminde dalgalı fakat güçlü bir seyir izlemiştir. 2020 sonrası dönemde üretimde yeniden toparlanma görülmektedir.

Statista tarafından yayımlanan raporun dipnotunda 2022 sonrası dönem verilerinin tahmini veri niteliğinde değerlendirilmesi gerektiği belirtilmiştir. Bu nedenle 2025 yılı için uluslararası veri setinde görülen 89 milyon tonluk değer ile Türk Çimento aylık istatistiklerinden hesaplanan yaklaşık 93,7 milyon tonluk gerçekleşme arasında kaynak ve kapsam farklılığı oluşabilmektedir. Bu çalışmada, 2025 yılı Türkiye değerlendirmesi için Türk Çimento istatistiklerinden hesaplanan yıllık gerçekleşme esas alınmıştır.

Türk Çimento istatistiklerine göre, 2025 yılında çimento üretimi bir önceki yıla göre %10,5 artarak 93,7 milyon ton seviyesine ulaşmıştır. Aynı dönemde üretilen çimentonun yaklaşık %16,0’sı ihracata konu olmuş; iç satışlarda %9,7, çimento ihracatında ise %15,5 artış gerçekleşmiştir. (Kaynak: https://www.turkcimento.org.tr/tr/istatistikler/aylik-veriler)

Bu üretim gücü, sektörün iç piyasa açısından olduğu kadar ihracat ve bölgesel tedarik kapasitesi açısından da önemli olduğunu göstermektedir. Ancak üretim kapasitesindeki bu güç, aynı zamanda daha sistemli emisyon yönetimi ve daha güçlü sürdürülebilir tedarik zinciri uygulamaları ihtiyacını da beraberinde getirmektedir.

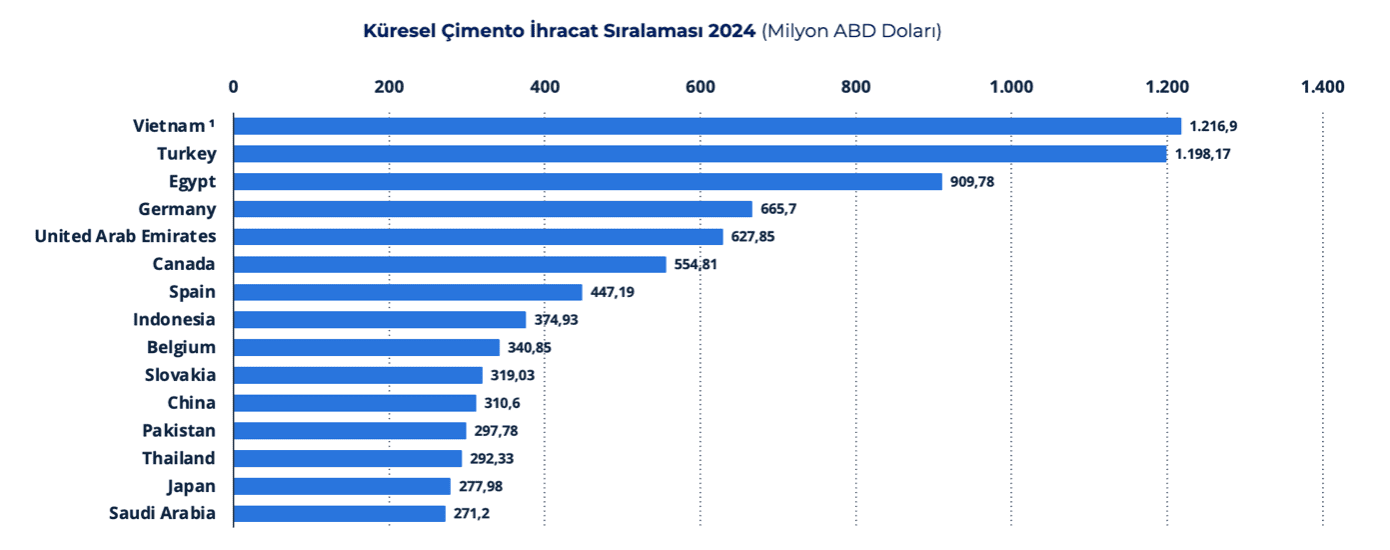

Grafik 3: Küresel Çimento İhracat Sıralaması, 2024 Kaynak: Global Cement Industry Report – Statistics & Facts 2026, Slayt no:10,

https://www.statista.com/study/102356/global-cement-industry/

2024 yılı ihracat verilerinde Vietnam yaklaşık 1,22 milyar ABD doları ihracat değeri ile ilk sırada yer almaktadır. Türkiye ise yaklaşık 1,2 milyar ABD doları ile dünyanın en büyük ikinci çimento ihracatçısı konumundadır. Üçüncü sırada ise yaklaşık 910 milyon ABD doları tutarındaki ihracatıyla Mısır yer almıştır.

Bu görünüm Türkiye çimento sektörünün yalnızca üretim açısından değil, dış pazarlara erişim ve bölgesel tedarik kabiliyeti açısından da güçlü olduğunu ortaya koymaktadır. İhracat gücü arttıkça, küresel müşteri beklentileri, karbon düzenlemeleri, ürün karbon ayak izi, lojistik emisyonları ve tedarikçi şeffaflığı daha kritik hale gelmektedir.

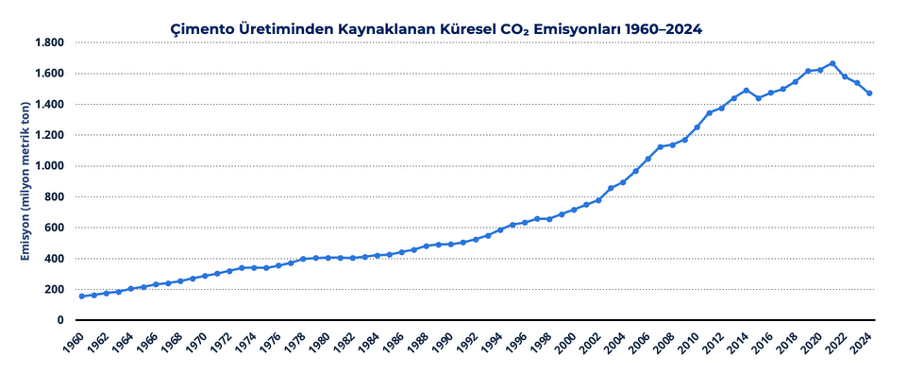

Grafik 4: Çimento Üretiminden Kaynaklanan Küresel Karbondioksit Emisyonları, 1960–2024 Kaynak: Global Cement Industry Report – Statistics & Facts 2026, Slayt no:35, https://www.statista.com/study/102356/global-cement-industry/

Çimento üretiminden kaynaklanan küresel karbondioksit emisyonları uzun dönemli olarak belirgin biçimde artmıştır. 2024 yılında bu emisyonların 1,47 milyar metrik ton karbondioksit seviyesinde gerçekleştiği görülmektedir. 1960’lardan bugüne bakıldığında, çimento üretiminden kaynaklanan emisyonların küresel sanayi dönüşümü, kentleşme, altyapı yatırımları ve inşaat faaliyetleriyle birlikte büyüdüğü anlaşılmaktadır.

Bu grafik, çimento sektöründe düşük karbon dönüşümünün neden yalnızca çevresel bir tercih değil, aynı zamanda sektörel rekabet ve sürdürülebilir büyüme meselesi olduğunu göstermektedir.

Çimento üretiminden kaynaklanan emisyonlar 1960’lardan bu yana büyük ölçüde artmış; yüzyılın başından itibaren ise iki kattan fazla yükselmiştir.

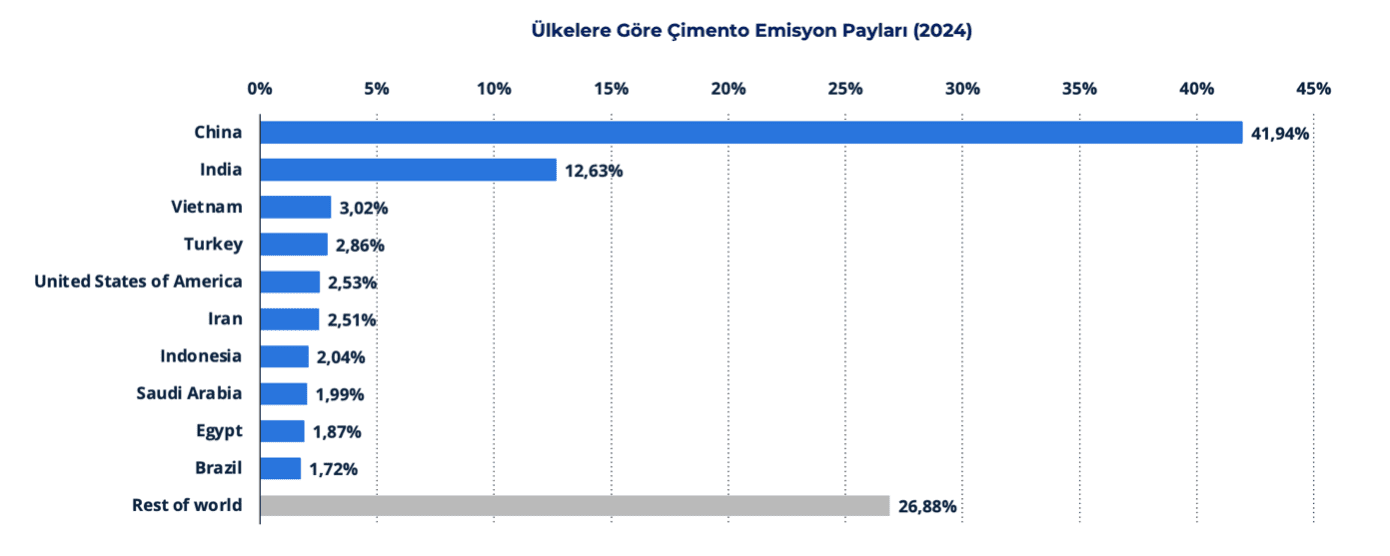

Grafik 5: Ülkelere Göre Çimento Emisyon Payları, 2024 Kaynak: Global Cement Industry Report – Statistics & Facts 2026, Slayt no:37, https://www.statista.com/study/102356/global-cement-industry/

2024 yılı ülkelere göre çimento emisyon payları grafiğinde Çin yaklaşık %41,94 ile ilk sırada yer almaktadır. Hindistan %12,63 ile ikinci sıradadır. Türkiye ise yaklaşık %2,86 pay ve 42,18 milyon metrik ton emisyon yayılımı ile küresel tabloda dikkat çeken ülkeler arasında yer almaktadır.

Bu tablo, Türkiye çimento sektörünün küresel ölçekte görünür bir üretim ve emisyon profiline sahip olduğunu göstermektedir. Bu nedenle sektörün Kapsam 1 ve Kapsam 2 azaltım çalışmaları kadar, Kapsam 3 değer zinciri emisyonları açısından da sistematik biçimde ele alınması gerekir.

Sonuç

Çimento sektöründe değer zinciri ve emisyon azaltım hedefleri birlikte okunmalıdır. Üretim gücünü korurken sürdürülebilir satınalma dönüşümünü hızlandıran, tedarikçileriyle veri temelli çalışan ve yeşil tedarik zinciri yeteneklerini geliştiren şirketler, sektörün gelecekteki rekabetçiliğinde daha güçlü bir konum elde edecektir. Bu nedenle üretim, ihracat ve emisyon görünümü yalnızca istatistiksel bir tablo değil; aynı zamanda çimento sektörünün değer zinciri sorumluluğunu gösteren stratejik göstergelerdir.

Haftaya, Türkiye Çimento Sektörü için Düşük Karbonlu Yol Haritası üzerinden Kapsam 1, Kapsam 2 ve Kapsam 3 bağlantısını; teknoloji, yatırım, satınalma ve tedarik zinciri yönetimi açısından ele alacağız.

Kaynaklar:

o Global Cement Industry Report- Statistics & Facts 2026,

Türk Çimento İstatistikleri Kaynak: https://www.turkcimento.org.tr/tr/istatistikler/aylik-veriler

Geniş Okuma Listesi

Bu yazının devamında sürdürülebilir tedarik zinciri yönetimi, yeşil satınalma, ISO 20400 Sürdürülebilir Tedarik Rehberi, tedarikçi sürdürülebilirlik verisi, sürdürülebilir tedarikçi kimliği, şartnamelerde sürdürülebilirlik kriterleri ve sektör bazlı sürdürülebilirlik göstergeleri üzerine yayımlanmış önceki yazılarıma da göz atabilirsiniz.

Değer Zinciri ve Kapsam 3 Emisyon Hesaplamaları Eğitimi

Değer Zinciri ve Kapsam 3 Emisyon Hesaplamaları Eğitim içeriği için tıklayınız.

Sürdürülebilirlik komite üyeleri ve tedarik zinciri ekipleri için Premium Eğitim Programı Teklif almak için:egitim@satinalmadergisi.com

Eğitim Amacı:

“Değer Zinciri ve Kapsam 3 Emisyon Hesaplamaları Eğitimi”, şirketlerin sürdürülebilirlik, karbon yönetimi ve raporlama gerekliliklerini değer zinciri perspektifiyle ele almasını amaçlamaktadır. Eğitimde; iklim ve emisyon yönetiminde öne çıkan kuruluşlar, standartlar, müşteri beklentileri, sürdürülebilir raporlama çerçeveleri, sözleşme kontrol noktaları ve Kapsam 3 emisyonlarının temel yapısı bütünleşik biçimde incelenmektedir.

Programın temel amacı, katılımcıların Kapsam 3 emisyonlarını yalnız teknik bir hesaplama konusu olarak değil; satınalma, kategori yönetimi, tedarikçi verisi, lojistik, ürün karbon ayak izi, CAPEX–OPEX kararları, karbon önceliklendirme ve sürdürülebilir tedarikçi geliştirme süreçleriyle bağlantılı bir değer zinciri yönetimi alanı olarak kavramasını sağlamaktır.

Eğitim sonunda katılımcıların; değer zinciri boyunca emisyon verisinin nasıl oluştuğunu, hangi kuruluş ve standartların hesaplama ve raporlama süreçlerine yön verdiğini, Kapsam 3 kategorilerinin şirket faaliyetleriyle nasıl ilişkilendirileceğini, tedarikçi veri setlerinin nasıl yapılandırılacağını ve şirketin karbon nötr / emisyon azaltım hedeflerine nasıl katkı sağlanabileceğini değerlendirebilmeleri hedeflenmektedir.

Opsiyonel danışmanlık programı ile eğitimde aktarılan çerçevenin şirkete özel Kapsam 3 yol haritası, sürdürülebilir tedarikçi programı, satınalma dönüşümü ve sürdürülebilirlik komitesiyle eşgüdüm içinde uygulamaya taşınması amaçlanmaktadır.

Hedef Katılımcılar

Bu eğitim; sürdürülebilirlik komite üyeleri ve tedarik zinciri ekipleri başta olmak üzere, Kapsam 3 emisyon verisinin toplanması, doğrulanması, raporlanması ve karar süreçlerine taşınmasında rol alan yöneticiler ve uzmanlar için tasarlanmıştır.

Gün: Değer Zinciri ve Emisyon Hesaplama Mimarisi

Değer Zinciri Boyunca ESG

İklim ve Emisyon Yönetiminde Ana Kuruluşlar ve Referanslar

Emisyon Hesaplama Standartları: ISO 14064, ISO 14067, LCA, EPD ve PCF

Müşteri Gereklilikleri ve Sürdürülebilir Raporlama Standartları

Karbon Saydamlık Projesi ve TSRS 1–2 Çerçevesi

Değer Zincirinde Paydaşlar, Şartnameler ve Sözleşme Kontrol Noktaları

Kapsam 3 Emisyonlarının Temel Çerçevesi

Gün: Kapsam 3 Hesaplamaları ve Değer Zinciri Dönüşümü

Sürdürülebilir Tedarik Stratejisinin Belirlenmesi

Kapsam 3 Emisyon Kategorileri ve Değer Zinciri Haritalama

Kapsam 3 Hesaplama Yöntemleri

Kategori Satınalma ve Harcama Analizleri

CAPEX–OPEX ve Karbon Önceliklendirme

LCA, Sistem Sınırı ve Faaliyet Verisi Yönetimi

Ürün Karbon Ayak İzi, EPD ve Değer Zinciri Verisi

Upstream Emissions – Yukarı Yönlü Emisyon Hesaplamaları

Downstream Emissions – Aşağı Yönlü Emisyon Hesaplamaları

Tedarikçi Sürdürülebilirlik Veri Setleri ve Doğrulama

Sürdürülebilir Tedarikçi Geliştirme ve Puanlama

Şirket Karbon Nötr ve Emisyon Azaltım Hedeflerine Katkı

Opsiyonel Danışmanlık Programı

Şirkete Özel Kapsam 3 Yol Haritası ve Sürdürülebilir Tedarikçi Programı

Süre: 3 Ay

Odak: Satınalma Dönüşümü ve Sürdürülebilirlik Komitesi ile Eşgüdüm

Opsiyonel danışmanlık programı, eğitim sonrasında şirketin kendi değer zinciri, satınalma kategorileri, tedarikçi yapısı ve veri altyapısı üzerinden uygulanabilir bir Kapsam 3 yol haritası oluşturmasını hedefler. Program kapsamında satınalma süreçleri, tedarikçi veri talepleri, kategori önceliklendirmesi, sözleşme kontrol noktaları ve sürdürülebilir tedarikçi geliştirme yaklaşımı şirket özelinde ele alınır.

Bu yazının devamında sürdürülebilir tedarik zinciri yönetimi, yeşil satınalma, ISO 20400 Sürdürülebilir Tedarik Rehberi, tedarikçi sürdürülebilirlik verisi, sürdürülebilir tedarikçi kimliği, şartnamelerde sürdürülebilirlik kriterleri ve sektör bazlı sürdürülebilirlik göstergeleri üzerine yayımlanmış önceki yazılarıma da göz atabilirsiniz.

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ

VE YEŞİL SATINALMA MAKALELERİ

Makalelere erişim için tıklayınız.

Sürdürülebilir tedarikçi, Sürdürülebilirlik, satın alma, çevre, sustainability, supply, procurement, tedarik zinciri, tedarik, Murat Erdal, satınalma, strateji, yeşil, kaynak, ISO 26000, ISO 14064, danışmanlık, proje, eğitim, sürdürülebilir satın alma, Kapsam 3, Karbon Ayak İzi, Emisyon Ticaret Sistemi, Denetim, Değer Zinciri, çimento, cement industry, Türkiye Çimento Sektörü, üretim, grafik, istatistik, gösterge

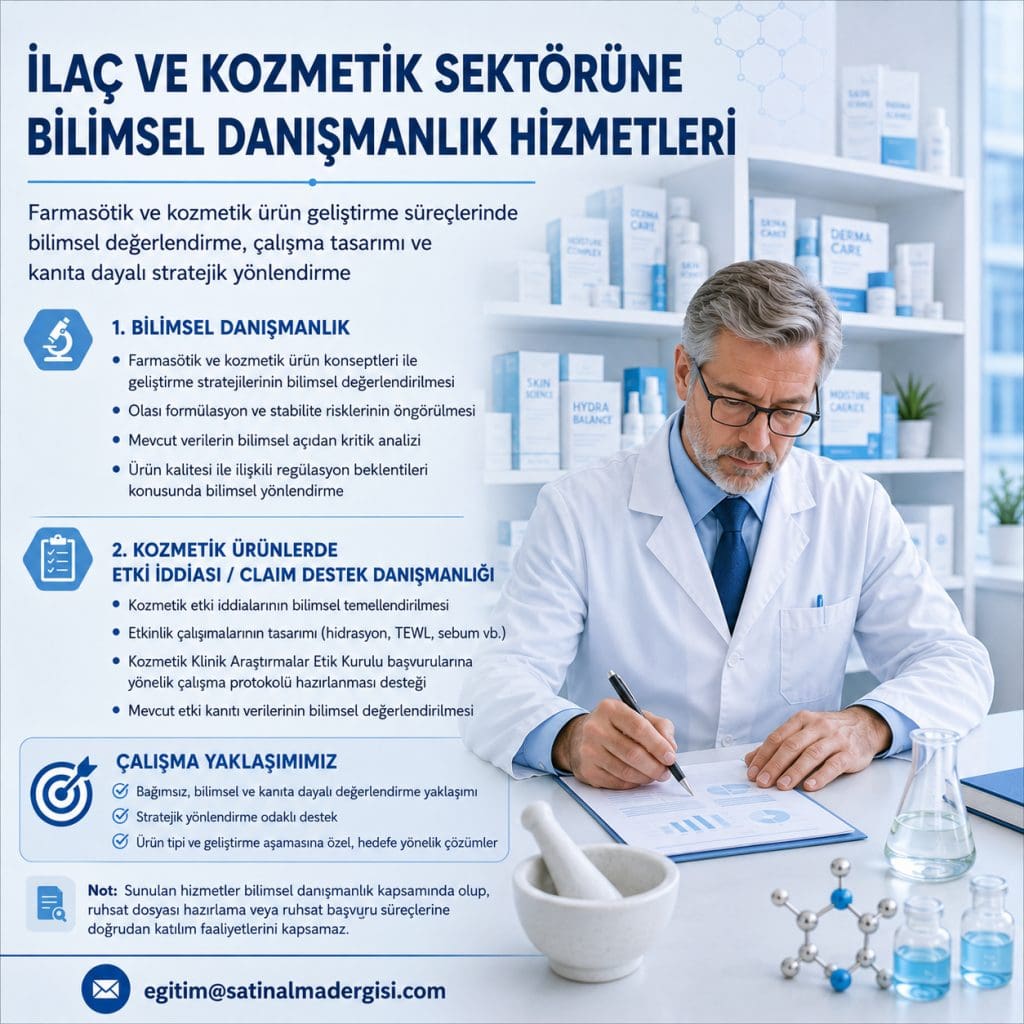

• Kozmetik Klinik Araştırmalar Etik Kurulu başvurularına yönelik çalışma protokolü hazırlanması desteği

• Mevcut etki kanıtı verilerinin bilimsel değerlendirilmesi

Çalışma Yaklaşımımız

• Bağımsız, bilimsel ve kanıta dayalı değerlendirme yaklaşımı

• Stratejik yönlendirme odaklı destek

• Ürün tipi ve geliştirme aşamasına özel, hedefe yönelik çözümler

Not: Sunulan hizmetler bilimsel danışmanlık kapsamında olup, ruhsat dosyası hazırlama veya ruhsat başvuru süreçlerine doğrudan katılım faaliyetlerini kapsamaz.

SCIENTIFIC CONSULTING SERVICES FOR THE PHARMACEUTICAL AND COSMETICS INDUSTRY

Scientific evaluation, study design, and evidence-based strategic guidance in pharmaceutical and cosmetic product development processes

E-Mail: egitim@satinalmadergisi.com

1. Scientific Consulting

• Scientific evaluation of pharmaceutical and cosmetic product concepts and development strategies

• Anticipation of potential formulation and stability risks

• Critical scientific analysis of existing data

• Scientific guidance on regulatory expectations related to product quality

2. Claim Support Consulting for Cosmetic Products

• Scientific substantiation of cosmetic product claims

• Design of efficacy studies, including hydration, TEWL – Transepidermal Water Loss , sebum, etc.

• Support in preparing study protocols for Cosmetic Clinical Research Ethics Committee applications

• Scientific evaluation of existing claim-support evidence

Our Working Approach

• Independent, scientific, and evidence-based evaluation approach

• Support focused on strategic guidance

• Targeted solutions tailored to the product type and development stage

Note: The services provided are within the scope of scientific consulting and do not include direct involvement in marketing authorization dossier preparation or marketing authorization application processes.

Serbest Muhasebeci Mali Müşavir – Bağımsız Denetçi

vefa.toroslu@gmail.com

Lojistik sözcüğü Türk Dil Kurumu tarafından “Kişilerin ihtiyaçlarını karşılamak üzere her türlü ürünün, hizmetin ve bilgi akışının çıkış noktasından varış noktasına kadar taşınmasının etkili ve verimli bir biçimde planlanması ve uygulanması” şeklinde tanımlanmıştır. Oxford Advanced Learner’s Dictionary of Current English sözlüğünde ise lojistik kavramı “herhangi bir karmaşık operasyon için malzeme ve hizmetlerin vb. organizasyonu” olarak tanımlanmaktadır.

Lojistik, tedarik zinciri yönetiminin, ürün, hizmet ve bunlarla ilişkili bilgi akışının başlangıç noktasından tüketim veya kullanım noktasına kadar olan süreçteki etkin ve verimli hareketinin ve depolanmasının planlanması, uygulanması ve kontrolü olarak tanımlanan temel bir disiplin ve işlevsel süreçtir. Bu süreç, hammaddelerin tedarikinden nihai ürünün tüketiciye ulaştırılmasına ve gerekli durumlarda ters yöndeki (geri dönüş, iade, geri kazanım) akışları da kapsayacak şekilde, tüm faaliyetlerin entegre bir şekilde yönetilmesini içerir.

Yalın lojistik, lojistik faaliyetlerde israfı önleyen, ürün ve hizmetlerin sunulduğu hedef kitle için katma değer yaratan, ürün ve hizmetler için daha az maliyet ve daha az zaman harcanmasını öngören bir yaklaşımdır. Yalın lojistikte amaç; müşterinin talep ettiği ürünleri, zaman, kalite ve maliyet açısından daha az kaynak harcayarak üretebilmek, müşteriye değer yaratan faaliyetlere odaklanabilmek ve müşteriye doğru yer, doğru fiyat ve doğru zamanda sunabilmektir.

Yalın lojistik, işletmelerin hammadde, yarı mamul ve nihai ürünlerinin minimum maliyetle uygun yerde konumlandırma veya hareketlerini kontrol etme yeteneğini ifade etmektedir. Yalın lojistik uygulamalarını etkili bir şekilde gerçekleştiren işletmeler, rekabet avantajlarını sürdürmektedirler.

Bir işletmenin, ürün veya hizmetlerini hedeflenen noktaya en kısa sürede ve minimum maliyetle ulaştırmak istemesi, lojistik uygulamalarında yalın bir anlayışı benimsemesini gerektirir. Bu yaklaşım, daha az maliyet ve zaman harcayarak, lojistik süreçlerde verimliliği artırmayı ve israfı önlemeyi amaçlar. İsrafı engellemek için işletmelerin gereksiz maliyetlerden ve fazla stoklardan kaçınılması gerekir. Yalın lojistik, doğru hizmet kalitesini sağlamak amacıyla, hammadde ve stokları, depolama ile taşıma aşamalarında titizlikle kontrol etmeyi hedeflemektedir.

Mamul madde ve stokların nitelikli hizmet kalitesi ile depolanmasını ve taşınmasını denetlemek için geliştirilmiş olan yalın lojistik sisteminin temel amacı aşağıda belirtilmiştir.

Tedarikçilerle geç değil, eş zamanlı olarak bilgi akışı sağlamak,

Eşgüdümlü bir iş birliği sistemi geliştirmek,

Gereksiz ve atıl durumda olan maliyetleri ortadan kaldırmak,

Fazla envanteri ortadan kaldırmak,

Daha kaliteli ürün ve hizmetlerin lojistik faaliyetlerini sağlamak.

İşletmeler, ürün ve hizmetlerini hedefledikleri yere, en kısa zamanda ve en düşük maliyetle ulaştırmak için yalın lojistik anlayışını benimsemeleri gerekir. Bunun için işletmelerin, lojistik faaliyetlerinde katma değer yaratmayan gereksiz bütün faaliyetlerden kaçınmaları gerekir. Bu çerçevede yalın lojistik, lojistik faaliyetlerinde israfa neden olan her şeyin önlenmeye çalışıldığı, maliyetlerin en aza indirildiği, stok hareketlerinin düzenlendiği, yapılacak işlemlerin yanlışsız ve tek bir işlemde yapıldığı, devamlı iyileşme ve gelişmenin esas alındığı bir anlayışı benimsemektir.

Yalın lojistik; işletmeler tarafından arzu edilen hizmet kalitesinde hammaddelerin, stokların depolanmasını ve taşınmasını kontrol etmek amacıyla tasarlanmış bir sistemdir. Yalın lojistik kavramı sayesinde tedarikçiler ile eş zamanlı olarak bilgi akışı sağlanarak, karşılıklı olarak iş birliği yapısının oluşturması gerçekleştirilir ve gereksiz maliyetler ve aşırı stoklar ortadan kaldırılarak, daha yüksek kalitede ürün ve hizmet sunulmasına olanak sağlanır.

Yalın lojistiğin temelinde; lojistik sistem içerisindeki israfların, değer katmayan iş adımlarının tespit edilmesi ve sonrasında bu adımlarla ilgili iyileştirme çalışmaları başlaması yatmaktadır. Yalın lojistik ile iç ve dış nakliyat, malzeme depolama, ürünlerin modasının geçmesi, paketleme gibi faaliyetlerdeki israfların ortadan kaldırılması sağlanabilmektedir. Yalın lojistik sayesinde, tahminlerden kaynaklanan riskler, gereksiz stok maliyetleri, parçaların hasar görme tehlikeleri ortadan kaldırılır ve yüksek stok devirleri, yüksek kalite, daha fazla güvenilirlik, daha düşük maliyetler ve daha kısa işlem süreleri elde edilir.

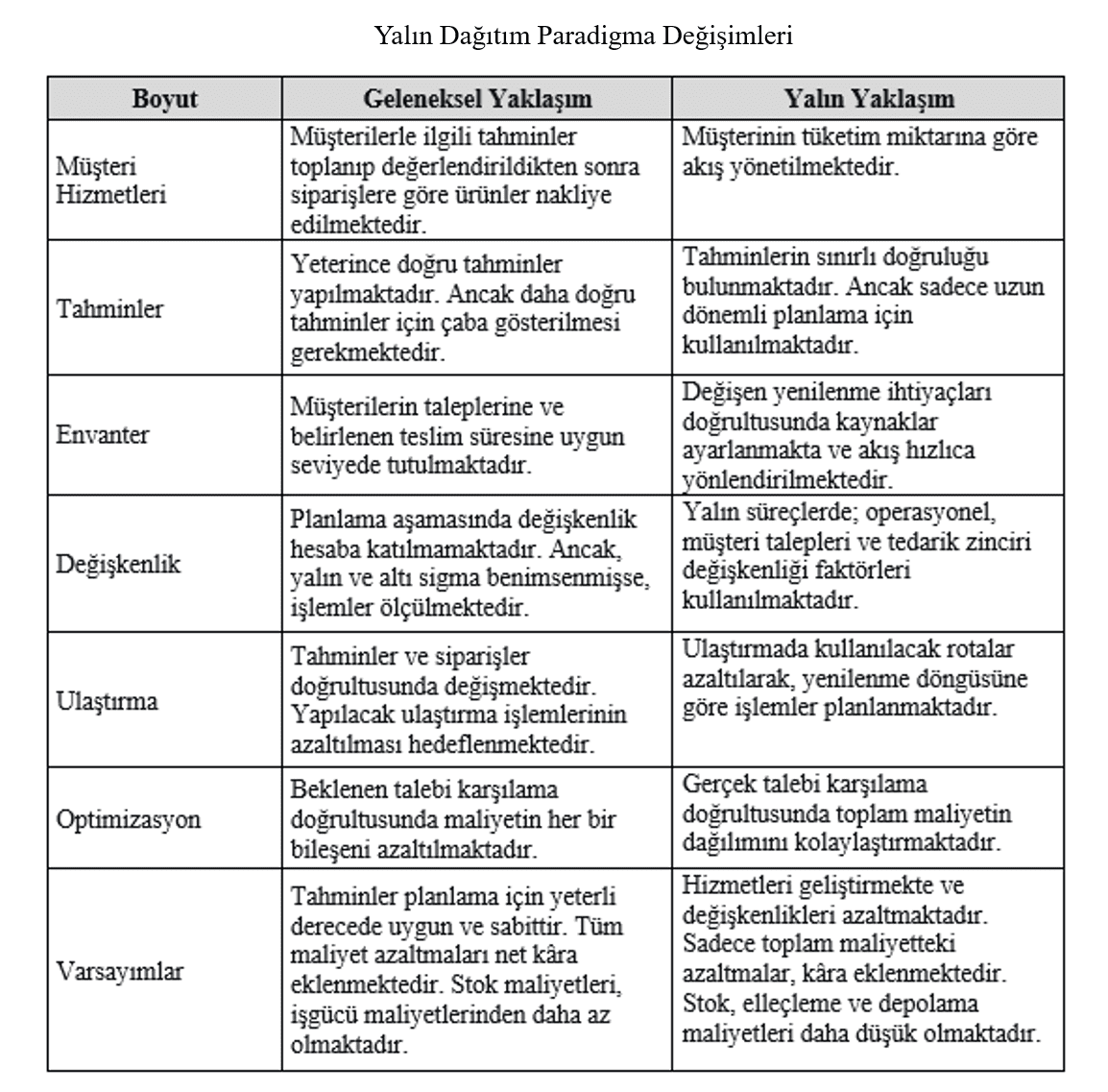

Yalın lojistik ve geleneksel lojistik yaklaşımı belirli paradigmalar üzerinden aşağıdaki tabloda karşılaştırılmıştır.

Yalın Dağıtım Paradigma Değişimleri

Yukarıdaki tabloda ortaya konulduğu üzere yalın lojistik yaklaşımı; pazar ve tedarik tarafındaki hareketleri, geleneksel anlayışta olduğu gibi sabitlenmiş bir plana göre değil, değişen koşullara uyum sağlayacak biçimde hızlı şekilde optimize etmeyi ve uygulamayı ifade etmektedir. Yalın lojistiğin temelinde, tedarik zincirindeki değişkenlik ile işletmenin bu değişimlere karşı gösterebildiği esneklik yer almaktadır.

Ulaştırma ve depolama dâhil tüm lojistik faaliyetlerde en hızlı ve en nitelikli çözümü sunmayı amaçlayan bu yaklaşım, işletmenin pazarda deneyimlediği dalgalanmalara karşı süratle tepki vererek, satış ve envanter tahminlerindeki verimsizliklerden kaynaklanan tedarik zinciri dalgalanmalarını, diğer bir ifadeyle Kamçı Etkisi’ni[1] azaltabilmek için daha düşük stok seviyeleriyle çalışmayı ve siparişler doğrultusunda maliyetleri yönetmeyi önermektedir. Pazarda yaşanan değişimlerin tedarikçiler katmanına doğru giderek artan şekilde yansımasını sınırlaması nedeniyle, yalın lojistik işletmeler tarafından giderek daha fazla benimsenen bir yaklaşım hâline gelmektedir.

Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir – Bağımsız Denetçi

vefa.toroslu@gmail.com

Kaynakça

Dilek KOCABAŞ, Yalın Lojistik ve Değer Akışı Haritalandırma Yöntemi, Yüksek Lisans Tezi, İstanbul Teknik Üniversitesi Fen Bilimleri Enstitüsü, İstanbul, 2014

Fatma KILIÇ, Uluslararası Ticaretin Önemi Kapsamında Sürdürülebilir Lojistik, Hüseyin Ali KUTLU-Fehim BAKIRCI-Abdullah TAKIM-Ebubekir KARABACAK (Editörler), Uluslararası Ticaret ve Lojistikte Güncel Yaklaşımlar ve Değerlendirmeler-4, Efe Akademik Yayıncılık, İstanbul, 2022

Gözde YANGINLAR-Nurgün BAL, “Yalın Yönetim ve Yalın Lojistik Kavramlarının İrdelenmesi”, Stratejik ve Sosyal Araştırmalar Dergisi, Cilt: 3, Sayı: 1, 2019

Kaan AKALAN, “Sürdürülebilir Lojistik: Geleceğin Ulaşım ve Dağıtım Modelleri”, Turhal Uygulamalı Bilimler Fakültesi Dergisi, Cilt: 3, Sayı: 1, 2025

Muhammet Hamdi MÜCEVHER, “Sürdürülebilir Lojistik İçin Üç Öncelikli Strateji: Yeşil Lojistik, Tersine Lojistik ve Yalın Lojistik”, Enderun Dergisi, Cilt: 5, Sayı: 1, 2021

Oğuz Emre BALKAR-Ali Haluk PINAR, Lojistik İnovasyon, Rekabet Gücü ve İhracat Performansı İlişkisi, Çizgi Kitabevi Yayınları, Konya, 2022

[1] Kamçı etkisi (bullwhip effect), tedarik zincirinde nihai müşteri talebindeki küçük dalgalanmaların, zincirin yukarı doğru (tedarikçilere, üreticilere) her bir aşamasında giderek büyüyen ve abartılı talep dalgalanmalarına dönüşmesi olgusudur.

Rekabet Oluşmadığı Gerekçesiyle İptal Edilen HBYS İhalesi?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale komisyonunun 19.11.2025 tarihli kararıyla ihalenin ……. Bilgisayar Program ve Hizmetleri San. Tic. A.Ş. üzerinde bırakılmasının ardından yapmış oldukları itirazen şikâyet başvurusu sonucunda alınan ……. tarihli ve …… sayılı Kamu İhale Kurulu kararı ile “…demonstrasyon değerlendirmesi ile ihale komisyonu kararının tutarlı olmaması ve demonstrasyonunu yapmış olduğu yazılıma ilişkin İYBS Belgesi’ni ihaleye katılım belgesinde beyan etmeyerek İdari Şartname’nin 7.3.2’nci maddesinde düzenlenen yeterlik kriterini sağlamaması nedeniyle…” anılan isteklinin teklifinin değerlendirme dışı bırakılmasına karar verildiği, söz konusu Kurul kararı doğrultusunda ihale komisyonunun 09.01.2026 tarihinde almış olduğu kararla anılan isteklinin teklifinin değerlendirme dışı bırakıldığı ve ihalenin oy çokluğu ile kendilerinin üzerinde bırakıldığı, ancak 09.01.2026 tarihli ihale komisyonu kararının harcama yetkilisi tarafından onaylanmayarak ihalenin iptal edildiği, iptal gerekçesinin; ihalede tek geçerli teklif kalması, rekabet koşullarının sağlanamaması ve ………. Bilgisayar Program ve Hizmetleri San. Tic. A.Ş.nin teklif bedeli ile kendi teklif bedelleri arasında 10.466.923,52 TL’lik fark bulunması olarak belirtildiği, “tek geçerli teklif kalması nedeniyle rekabet koşullarının sağlanamadığı” iddiasının hukuki dayanaktan yoksun olduğu, zira rekabet ilkesinin ihaleye katılım aşamasında sağlandığı ve başvuruya konu ihaleye üç isteklinin teklif verdiği, dolayısıyla ihalede rekabetin oluştuğu, Kamu İhale Kurulu kararıyla mevzuata aykırılığı kesinleşmiş olan bir teklifin değerlendirme dışı bırakılmasının rekabetin sağlanamadığı anlamına gelmediği, ayrıca 10.466.923,52 TL’lik fiyat farkına ilişkin iptal gerekçesinin hukuken geçersiz bir teklif ile kıyaslama yapılarak oluşturulduğu, kendi teklif bedellerinin yaklaşık maliyetin 7.335.859,44 TL altında olduğu, bu bağlamda ihalenin ekonomik gerekçelerle iptal edilmesini gerektirecek herhangi bir mali zorunluluk veya bütçe aşımının söz konusu olmadığı, ihalenin iptali kararının Kamu İhale Kurulu kararının sonuçlarını bertaraf etmeye yönelik bir işlem niteliği taşıdığı, bu itibarla ihalenin iptaline ilişkin işlemin iptal edilmesi gerektiği, iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “Temel ilkeler” başlıklı 5’inci maddesinde “İdareler, bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumludur…” hükmü, “Bütün tekliflerin reddedilmesi ve ihalenin iptali” başlıklı 39’uncu maddesinde “İhale

komisyonu kararı üzerine idare, verilmiş olan bütün teklifleri reddederek ihaleyi iptal etmekte

serbesttir. İhalenin iptal edilmesi halinde bu durum bütün isteklilere derhal bildirilir. İdare

bütün tekliflerin reddedilmesi nedeniyle herhangi bir yükümlülük altına girmez. Ancak, idare

isteklilerin talepte bulunması halinde, ihalenin iptal edilme gerekçelerini talep eden isteklilere

bildirir.” hükmü,

“İhalenin karara bağlanması ve onaylanması” başlıklı 40’ıncı maddesinde “… İhale komisyonu gerekçeli kararını belirleyerek, ihale yetkilisinin onayına sunar. Kararlarda isteklilerin adları veya ticaret unvanları, teklif edilen bedeller, ihalenin tarihi ve hangi istekli üzerine hangi gerekçelerle yapıldığı, ihale yapılmamış ise nedenleri belirtilir. İhale yetkilisi, karar tarihini izleyen en geç beş iş günü içinde ihale kararını onaylar veya gerekçesini açıkça belirtmek suretiyle iptal eder. İhale; kararın onaylanması halinde geçerli, iptal edilmesi halinde ise hükümsüz sayılır…” hükmü,

“Kesinleşen ihale kararlarının bildirilmesi” başlıklı 41’inci maddesinde “İhale sonucu, ihale kararının ihale yetkilisi tarafından onaylandığı günü izleyen en geç üç gün içinde, ihale üzerinde bırakılan dahil olmak üzere, ihaleye teklif veren bütün isteklilere bildirilir. İhale sonucunun bildiriminde, tekliflerin değerlendirmeye alınmama veya uygun bulunmama gerekçelerine de yer verilir. İhale kararının ihale yetkilisi tarafından iptal edilmesi durumunda da isteklilere gerekçeleri belirtilmek suretiyle bildirim yapılır…” hükmü,

“Kuruma itirazen şikayet başvurusu” başlıklı 56’ncı maddesinde “…İdare tarafından şikayet veya itirazen şikayet üzerine alınan ihalenin iptal edilmesi işlemine karşı yapılacak itirazen şikayet başvuruları ise idarenin iptal gerekçeleriyle sınırlı incelenir…” hükmü,

4734 sayılı Kamu İhale Kanunu’nun “Kuruma itirazen şikayet başvurusu” başlıklı 56’ncı maddesinin gerekçesinde “…idareye yapılan şikayet üzerine Kanunun 54 üncü maddesi uyarınca idare tarafından ihalenin iptaline karar verilmesi durumunda veya 56 ncı maddesi uyarınca Kurul tarafından verilen kararların uygulanmasından kaçınmak için ihalenin iptaline karar verilmesi durumunda ise bu kararlara karşı doğrudan itirazen şikâyet başvurusunda bulunulabilmesi öngörülmektedir…” açıklaması,

İdari Şartname’nin “İhale konusu işe/alıma ilişkin bilgiler” başlıklı 2’nci maddesinde “2.1. İhale konusu işin/alımın;

a) Adı: HBYS Hizmeti Alımı

b) Türü: Hizmet alımı

c) İlgili Uygulama Yönetmeliği: Hizmet Alımı İhaleleri Uygulama Yönetmeliği

ç) Miktarı: 1 Adet Hizmet Alımı Ayrıntılı bilgi idari şartnamenin ekinde yer almaktadır.

d) İşin yapılacağı/malın teslim edileceği yer: Detayları teknik şartnamede belirtilen sağlık tesisleri” düzenlemesi, “İhaleye ilişkin bilgiler” başlıklı 3’üncü maddesinde “3.1.

a) İhale kayıt numarası: …….

b) İhale usulü: Açık ihale usulü

c) İhale tarihi ve saati: …….Saat: 15:00

ç) İhalenin yapılacağı (e-tekliflerin açılacağı) adres: ….. İl Sağlık Müdürlüğü düzenlemesi,

“Bütün tekliflerin reddedilmesi ve ihalenin iptal edilmesi” başlıklı 32’nci maddesinde “32.1. İhale komisyonu kararı üzerine İdare, verilmiş olan bütün teklifleri reddederek ihaleyi iptal etmekte serbesttir. İdare bütün tekliflerin reddedilmesi nedeniyle herhangi bir yükümlülük altına girmez.

32.2. İhalenin iptal edilmesi halinde bu durum, bütün isteklilere gerekçesiyle birlikte derhal bildirilir.” düzenlemesi, “İhale kararının onaylanması veya iptali” başlıklı 34’üncü maddesinde “34.1. İhale komisyonu, yaptığı değerlendirme sonucunda gerekçeli kararını EKAP üzerinden oluşturur. İhale komisyonu kararı, üyeler tarafından e-imza ile imzalanır ve ihale yetkilisinin onayına sunulur. İhale yetkilisi, karar tarihini izleyen en geç beş iş günü içinde, e-imza ile imzalamak suretiyle ihale komisyonu kararını onaylar veya gerekçesini belirtmek suretiyle iptal eder. İhale komisyonu kararının ihale yetkilisince onaylanacağı tarihte EKAP üzerinden yasaklılık teyidi yapılır. Yapılan teyit işlemi sonucunda, her iki isteklinin de yasaklı çıkması durumunda ihale iptal edilir. 34.2. İhale; kararın ihale yetkilisince onaylanması halinde geçerli, iptal edilmesi halinde ise hükümsüz sayılır.” düzenlemesi, Kesinleşen ihale kararının bildirilmesi” başlıklı 35’inci maddesinde “35.1. Kesinleşen ihale kararı, ihale yetkilisi tarafından onaylandığı günü izleyen en geç üç gün içinde, ihale üzerinde bırakılan dâhil, ihaleye teklif veren bütün isteklilere, 34.1 inci madde uyarınca alınan ihale komisyonu kararı ile birlikte bildirilir. 35.2. İhale komisyonu kararının ihale yetkilisi tarafından iptal edilmesi durumunda da isteklilere gerekçeleri belirtilmek suretiyle bildirim yapılır. 35.3. İhale sonucunun bütün isteklilere bildiriminden itibaren on gün geçmedikçe sözleşme imzalanmayacaktır.” düzenlemesi yer almaktadır.

İhale komisyonunun 19.11.2025 tarihli birinci kararına göre; ……… İl Sağlık Müdürlüğü tarafından …….. tarihinde e-ihale olarak gerçekleştirilen “HBYS Hizmeti Alımı” ihalesinde 7 adet doküman indirildiği, ihaleye 3 isteklinin verdiği, 1 teklifin aşırı düşük teklif olarak belirlendiği ve bu istekliden aşırı düşük teklif açıklaması talep edildiği, ardından ekonomik açıdan en avantajlı birinci (…….. Bilgisayar Program ve Hizmetleri San. Tic. A.Ş.) ve ikinci (…………Sağlık Bilgi Sistemleri A.Ş.) teklif sahibi olması öngörülen isteklilerden demonstrasyon talebinde bulunulması üzerine gerçekleştirilen demonstrasyon değerlendirmesi sonucunda ihalenin ……… Bilgisayar Program ve Hizmetleri San. Tic. A.Ş.üzerinde bırakıldığı, başvuru sahibi istekli ………Sağlık Bilgi Sistemleri A.Ş.nin ekonomik açıdan en avantajlı ikinci teklif sahibi olarak belirlendiği görülmüştür. Daha sonra ihale komisyonunun 19.11.2025 tarihli birinci kararına karşı başvuru sahibi istekli tarafından Kuruma yapılan itirazen şikâyet başvurusunun incelenmesi neticesinde alınan ……. tarihli ve ……… sayılı Kurul kararında “…demonstrasyon değerlendirmesi ile ihale komisyonu kararının tutarlı olmaması ve demonstrasyonunu yapmış olduğu yazılıma ilişkin İYBS Belgesi’ni ihaleye katılım belgesinde beyan etmeyerek İdari Şartname’nin 7.3.2’nci maddesinde düzenlenen yeterlik kriterini sağlamaması nedeniyle…” …… Bilgisayar Program ve Hizmetleri San. Tic. A.Ş.nin teklifinin değerlendirme dışı bırakılmasına karar verildiği, adı geçen Kurul kararı doğrultusunda ihale komisyonunun 09.01.2026 tarihli ikinci kararının alındığı ve bu karar ile

……….. Bilgisayar Program ve Hizmetleri San. Tic. A.Ş.nin teklifinin değerlendirme dışı bırakıldığı ve ihalenin oyçokluğu ile başvuru sahibi isteklinin üzerinde bırakıldığı, ancak ihale komisyonunun ikinci kararının 12.01.2026 tarihinde harcama yetkilisi tarafından onaylanmayarak ihalenin iptal edildiği görülmüştür.

İhalenin iptal gerekçesiyle ilgili olarak 12.01.2026 tarihli İhale Komisyonu Kararı Onay/İptal Belgesi’nde “İptal gerekçesi: İlgi:……… tarih ve …… sayılı Kamu İhale Kurulu Kararı İlgi tarih ve sayılı karar gereğince Müdürlüğümüzce ihalesi yapılan HBYS Hizmeti Alımı (İKN:………) işinde ihale komisyonu 09.01.2026 tarihinde toplanmış ve 1/2 sayılı ihale komisyonu kararında ihalenin …..Sağ. Bilg. Sist. A.Ş. firması üzerinde bırakılmasına oy çokluğu ile karar verilmiştir. Tarafımca yapılan değerlendirme neticesinde, ……..Bilg. Prog. ve Hiz. San. Tic. A.Ş. firması ile …… Sağ. Bilg. Sis. A.Ş. firmalarının işçilik hariç tekliflerinin arasında yaklaşık olarak %41 oranına tekabül eden 10.466.923,52 TL’lik fiyat farkı bulunduğu görülmüştür. İlgi tarih ve sayılı KİK kararı gereğince ihalede sadece bir isteklinin teklifinin geçerli olmasından dolayı rekabet koşullarının sağlanamadığı, aradaki fiyat farkının kamu yararı oluşturmadığı ve 4734 sayılı kanunun Temel İlkeler başlıklı 5. Maddesi “İdareler, bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumludur.” hükmü ve aynı kanunun İhalenin Karara Bağlanması ve Onaylanması başlıklı 40. Maddesi 6. Bendi “İhale yetkilisi, karar tarihini izleyen en geç beş iş günü içinde ihale kararını onaylar veya gerekçesini açıkça belirtmek suretiyle iptal eder.” hükmü gereğince ihalenin iptal edilmesine karar verilmiştir.” açıklamalarının yapıldığı görülmüştür.

İhalenin iptal edilmesine ilişkin kararın, 13.01.2026 tarihinde EKAP üzerinden ihaleye

katılan tüm isteklilere gönderildiği tespit edilmiştir. İdarenin başvuruya konu ihalenin iptal edilmesine ilişkin kararında iki adet iptal gerekçesine yer verdiği; bu çerçevede ilk iptal gerekçesinin, ihale üzerinde bırakılan başvuru sahibi ……………. Sağlık Bilgi Sistemleri A.Ş.nin teklif bedelinin, teklifi değerlendirme dışı bırakılan ……. Bilgisayar Program ve Hizmetleri San. Tic. A.Ş.nin teklif bedelinden 10.466.923,52 TL fazla olması sebebiyle kamu yararının sağlanmadığı, diğer iptal gerekçesinin ise Kamu İhale Kurulu’nun yukarıda bahsedilen kararı gereği ……… Bilgisayar Program ve Hizmetleri San. Tic. A.Ş.nin teklifinin değerlendirme dışı bırakılması nedeniyle ………Sağlık Bilgi S istemleri A.Ş.nin teklifinin tek geçerli olmasına bağlı olarak rekabetin oluşmaması şeklinde belirtildiği görülmüştür.