Kıtlığı Pazarlık Masasını Değiştirdi: Taşıyıcının Tercih Ettiği Müşteri Olmak")

Güncel Akademik Okumalar IV: Journal of Purchasing and Supply Management

Dr. Öğr. Üyesi İrfan AKYÜZ

Yazı dizimizin bu ayki konuğu, “Journal of Purchasing and Supply Management” (Satınalma ve Tedarik Yönetimi Dergisi), 1994 yılında “European Journal of Purchasing & Supply Management” (Avrupa Satınalma ve Tedarik Yönetimi Dergisi) adı ile yayın hayatına başlamıştır. Güncel ismi ile birlikte yayın hayatını sürdüren dergi, satınalma ve tedarik yönetimi başlıklarında önemli referans noktalarından birisi olmayı sürdürmektedir. Derginin güncel eserlerinin özetlendiği bu ayki yazı ile hem akademisyenlerin hem de sektör profesyonellerinin ilgilerine mazhar olmayı umut ediyorum. Keyifli okumalar ve yararlı olması dileklerimle…

Yazı dizimizin bu ayki konuğu, “Journal of Purchasing and Supply Management” (Satınalma ve Tedarik Yönetimi Dergisi), 1994 yılında “European Journal of Purchasing & Supply Management” (Avrupa Satınalma ve Tedarik Yönetimi Dergisi) adı ile yayın hayatına başlamıştır. Güncel ismi ile birlikte yayın hayatını sürdüren dergi, satınalma ve tedarik yönetimi başlıklarında önemli referans noktalarından birisi olmayı sürdürmektedir. Derginin güncel eserlerinin özetlendiği bu ayki yazı ile hem akademisyenlerin hem de sektör profesyonellerinin ilgilerine mazhar olmayı umut ediyorum. Keyifli okumalar ve yararlı olması dileklerimle…

a) Better together: Leveraging creative climates to enhance innovative sourcing team performance

(Birlikte daha iyi: Yenilikçi tedarik ekibi performansını artırmak için yaratıcı ortamlardan yararlanma)

Günümüzün karmaşık ve zorlu iş ortamında, değer yaratmayı sağlamak için yenilikçi tedarik çözümlerine olan ihtiyaç giderek artmaktadır. Sonuç olarak, şirketler tedarik projelerini giderek daha fazla işlevler arası tedarik ekiplerine devretmektedir. Bu ekipler, yenilikçi bir performans sergilemek için işlevsel uzmanlıklarını ve kolektif yaratıcılıklarını kullanmalıdır. Çalışma, sosyal bilişsel teori ve örgütsel iklim araştırmalarından yararlanarak, ekip yaratıcılık ikliminin itici güçlerini, sınır koşullarını ve performans üzerindeki etkilerini incelemektedir. Makale, ekip üyelerinin yaratıcı yeteneklerine olan inançlarının, yenilikçi tedarik ekiplerindeki yaratıcı iklimi belirlediğini göstermektedir.

Araştırmada, 52’si takım lideri (diğer katılımcılar ise tedarik ekibi üyesi) üzere, toplam 305 çalışandan online anket ile veri toplanmıştır. Veriler petrol, kimya, üretim ve inşat sektörlerinde faaliyet gösteren, 23.000 ila 90.000 üzeri çalışanı olan, toplamda dört adet çok uluslu işletmeden elde edilmiştir.

Elde edilen bulgulara göre, ekiplerin yaratıcılık iklimini etkilemek için yalnızca kolaylaştırıcı liderlere değil, aynı zamanda görevle ilgili yetenekler ile ekibin yaratıcılık iklimi arasındaki bağlantıyı güçlendirmek için ekip içinde fonksiyonel çeşitliliğe de ihtiyaç duyulduğunu ortaya koymaktadır. İlaveten, ekip yaratıcılık ikliminin etkili tedarik stratejilerinin kurucu unsuru olduğunu ve bir tedarik ekibinin yenilikçi performansının neredeyse üçte ikisini açıkladığını göstermektedir.

b) Co-creation of understanding through early buyer-supplier interaction: Sensemaking and sensegiving in public infrastructure tenders

(Erken alıcı-tedarikçi etkileşimi yoluyla anlayışın birlikte oluşturulması: Kamu altyapı ihalelerinde anlamlandırma ve anlam verme)

Son yıllarda, kamu alımları stratejik, değer odaklı yaklaşımlara doğru kaymıştır. Bu yöntemler, resmi diyaloglar yoluyla erken alıcı – tedarikçi etkileşimini teşvik ederek, kamu alanında alıcılar ve tedarikçiler arasındaki çıkarların daha iyi anlaşılmasını ve uyumlaştırılmasını sağlar. Mevcut literatür, erken alıcı – tedarikçi etkileşiminin faydalarına ilişkin önemli bilgiler sunarken, bu etkileşimde ilgili aktörlerin dayandığı uygulamaları anlamaya çok az dikkat edilmiştir. Bu makale, anlamlandırma ve anlam verme perspektifini kullanarak büyük bir altyapı projesinde alıcılar ve tedarikçiler arasındaki erken etkileşimi incelemektedir.

Çalışmada, hem Hollanda’da gerçekleştirilen bir altyapı projesinin vakalaştırılmasından hem de bu projede çalışan tedarik ve satınalma profesyonelleri ile gerçekleştirilen derinlemesine görüşmelerden yararlanılmıştır. Araştırmadaki bulgular, kamu satınalma süreçlerine katkı sağlama potansiyeline sahiptir. Tedarikçi ile satın alma profesyonellerinin, birbirlerinin karar alma süreçlerini etkiledikleri, potansiyel çözümler geliştirmede ve iletişimde ise ortaklaşa eylemlere sahip oldukları tespit edilmiştir. Yazarlar, araştırmada kullandıkları sorulara ve dökümlerine eserde yer vermişlerdir.

c) How does supplier integration improve firm performance? Insights from a meta-analytic structural equation modeling study

(Tedarikçi entegrasyonu şirket performansını nasıl iyileştirir? Bir meta-analitik yapısal eşitlik modellemesi çalışmasından elde edilen bulgular)

Araştırmacılar, tedarikçi entegrasyonunu, çok çeşitli kurumsal performans sonuçlarını destekleyen temel bir tedarik zinciri yönetimi yetkinliği olarak nitelendirmektedir. Bununla birlikte, tedarikçi entegrasyonunun boyutlarının (bilgi, operasyonel ve ilişkisel entegrasyon) firma performansını nasıl şekillendirdiği konusunda hala cevaplanmamış sorular bulunmaktadır. Bu boşluğu kapatmak önemlidir; zira yöneticiler, tedarikçi entegrasyon çabalarını stratejik bir varlığa dönüştürmek için gerekli olan geniş kapsamlı faaliyetlerdeki yatırımları belirlemek, gerekçelendirmek, önceliklendirmek, sürdürmek ve savunmak; ayrıca şirketin çıkarlarına aykırı maliyet kesinti zorunluluklarına karşı korunmak için sağlam kanıtlara ve rehberliğe ihtiyaç duymaktadır.

Bu çalışmada, bilgi, operasyonel ve ilişkisel entegrasyonun firma performansının finansal ve piyasa ölçütlerine ne ölçüde katkıda bulunduğunu açıklayan bütünsel yapısal modeli, ampirik olarak test etmek için 184 birincil çalışmadan (41.498 gözlem) ve en gelişmiş iki aşamalı meta-analitik yapısal eşitlik modellemesinden yararlanılmaktadır. Elde edilen bulgular ve ardından gelen tartışma, tedarik zinciri yöneticilerinin tedarikçi entegrasyon çabalarının etkisini daha iyi anlayarak, en üst düzeye çıkarmalarına, sorunları gidermelerine ve modern tedarik zincirlerindeki fırsatlara ve zorluklara hazırlanmalarına yardımcı olabilir.

Mevcut araştırmadan hareketle elde edilen öneriler şu şekildedir: (1) Bilgi entegrasyonu ve operasyonel entegrasyondan önce tedarikçilerle ilişkisel entegrasyona öncelik verin, (2) Verimliliği bir amaç olarak önceliklendirirken dikkatli olun ve (3) Tedarikçi entegrasyonu girişimlerini tasarlarken ve uygularken üstün müşteri deneyimleri ve yenilikçi ürün ve hizmetler yaratmaya odaklanın.

d) Purchasing and supply management education chronicles: crafting future leaders

(Satın alma ve tedarik yönetimi eğitimi günlüğü: Geleceğin liderlerini yetiştirmek)

Bu makalede, Satın Alma ve Tedarik Yönetimi (PSM) ile Tedarikçi İlişkileri Yönetimi (SRM) alanlarındaki iki dersin analizini sunulmaktadır. Amaç, tedarik yönetimi alanındaki gelişen küresel trendlere uyum sağlamak için öğretim içeriği ve metodolojilerinin nasıl uyarlanabileceğini araştırmak ve aynı zamanda bu alandaki profesyoneller için gerekli becerilerin geliştirilmesindeki etkinliğini değerlendirmektir. Altı yıllık boylamsal bir araştırma ile dersler, ders konuları, öğretim yöntemleri ve değerlendirme yöntemleri olmak üzere üç başlıkta incelenmiştir. Sözü edilen üç ders bileşeni PSM’de gerekli olan becerilerle ilişkilendirilerek bir model önerilmiştir. Bu model, tedarik becerilerini teknik, kişilerarası, şirket içi ve şirket dışı (şirkete yönelik) ve stratejik beceriler olarak sınıflandırmaktadır. Bulgular ise, PSM eğitiminde hem teorik temellerin hem de pratik uygulamaların entegre edilmesinin önemini vurgulamaktadır.

Bu çalışma, satın alma profesyonelleri için hayati önem taşıyan hem teknik hem de sosyal becerilerin geliştirilmesini teşvik edecek şekilde PSM (Satın Alma Yönetimi) derslerinin nasıl tasarlanabileceğine dair bilgiler sunmaktadır. Ayrıca, sonuçlar, ortaya çıkan trendlere ve sektör taleplerine uyum sağlamak için ders değerlendirmelerinin düzenli olarak gerçekleştirilmesinin önemine dikkat çekmektedir. Çalışma hem teoriye hem de uygulamaya katkılar sunmaktadır. Bu bağlamda, teorik olarak, bu yaklaşım profesörlere ve öğretim görevlilerine PSM derslerini tasarlamak için kapsamlı bir çerçeve sunmaktadır. Uygulamalıda ise, yöneticilere öğrencilerle proje tabanlı öğrenmeyi teşvik etmek amacıyla akademik kurumlarla iş birliği yapma konusunda rehberlik sağlar ki bu da yetenekli kişileri çekmeye ve PSM alanında uygulamalı araştırmaları ilerletmeye yardımcı olabilir.

e) Supply decisions for circular business models: What are they, and why do they matter?

(Döngüsel iş modelleri için tedarik kararları: Bunlar nelerdir ve neden önemlidir?)

Kaynak kıtlığı ve acil çözüm ihtiyacı nedeniyle satın alma ve tedarik kararları yeni zorluklarla karşı karşıya kalmaktadır. Kaynakların kullanım süresini uzatmak, atıkları en aza indirmek, değeri en üst düzeye çıkarmak ve yeni malzeme tüketimini azaltmak için kaynak döngülerini kapatmaya, yavaşlatmaya, daraltmaya ve yoğunlaştırmaya odaklanan döngüsel iş modelleri temel çözümler sunarken, bu modeller içindeki tedarik kararları hakkında şu anda çok az şey bilinmektedir.

Bu nitel araştırma çalışması, döngüsel iş modelleri için tedarik kararlarını ve bunlarla ilişkili kriterleri incelemektedir. Üyelerin özenle seçilmiş giysileri ödünç aldığı yeni bir döngüsel iş modeli olan giyim kütüphaneleri ise, çalışmanın inceleme alanını oluşturmaktadır. Altı giyim kütüphanesinden ve 10 tedarikçiden elde edilen bilgilerden yola çıkılarak, döngüsel iş modelleri için tedarik kararlarına yönelik bir çerçeve önerilmiştir. Bu çerçeve, döngüsel iş modelleri için 1) tedarikçi, 2) ürün, 3) malzeme ve 4) tedarik kanalı olmak üzere dört seçim kararını kilit kararlar olarak göstermektedir. Sonuçlar ayrıca tedarik zincirinin üst ve alt kademelerine ilişkin kriterler arasında ayrım yapmaktadır. Bu durum, ürün ve malzemelerin tüm yaşam döngüsünü anlamanın önemini vurgulamaktadır.

Çalışma, döngüsel iş modelleri için tedarik kararlarına ilişkin çok çeşitli kriterler belirlemekle birlikte, bu kriterlerin değerlendirilmesi için sabit bir sıra önermemektedir. Bunun yerine, bu kararlar farklı düzeylerdeki (tedarikçi, ürün, malzeme, kanal) çok sayıda kriter grubuna dayanmaktadır. Bu kriterlerin sıralaması ve ağırlıklandırılması, her bir vakaya özel olarak uygulanan uzman bilgisine bağlı olarak değişiklik göstermektedir. Bu yaklaşım, tedarik kararlarının daha sürdürülebilir kaynak kullanımını kolaylaştırarak döngüsel iş modellerini etkin bir şekilde desteklemesini sağlamaktadır.

Dr. Öğr. Üyesi İrfan AKYÜZ

Kaynakça

Giraud-Carrier, F. C., Cosgrove, C., & Qahri-Saremi, H. (2025). How does supplier integration improve firm performance? Insights from a meta-analytic structural equation modeling study. Journal of Purchasing and Supply Management, 101055.

Guida, M., Ronchini, A., Moretto, A., & Ronchi, S. (2025). Purchasing and Supply Management education chronicles: crafting future leaders. Journal of Purchasing and Supply Management, 101084.

Kiratli, N., Rozemeijer, F., de Jong, A., VanPoucke, E., & De Ruyter, K. (2025). Better together: Leveraging creative climates to enhance innovative sourcing team performance. Journal of Purchasing and Supply Management, 101080.

Laukkanen, M., Tura, N., & Kähkönen, A. K. (2025). Supply decisions for circular business models: What are they, and why do they matter?. Journal of Purchasing and Supply Management, 101079.

Sloot, R. N., Volker, L., & Voordijk, J. T. (2025). Co-creation of understanding through early buyer-supplier interaction: Sensemaking and sensegiving in public infrastructure tenders. Journal of Purchasing and Supply Management, 101074.

Çin Ticaret Bakanlığı (MOFCOM) 2 Mayıs 2026 Cumartesi günü 21 sayılı duyuruyu yayımladı ve Hengli Petrokimya ile birlikte dört Çinli rafineriye uygulanan ABD yaptırımlarını Çin topraklarında geçersiz ilan etti (Reuters, 4 Mayıs 2026). Bu hamle Pekin’in 2021’de yürürlüğe koyduğu fakat beş yıldır rafa kaldırdığı Engelleme Kuralları’nı kuruluşundan bu yana ilk kez fiilen sahaya sürdüğü an oldu (Geopolitechs analiz raporu, 3 Mayıs 2026). Sahnede bir İran rafinerisi yok, bir Çin rafinerisi var. Bu detay tek başına bütün hikayeyi anlatıyor. ABD’nin İran’a yönelik azami baskı kampanyasının asıl muhatabı Tahran değil Pekin, vurulmak istenen damar İran’ın petrol sahaları değil Çin’in üretim motoru. Hengli vuruşu, son kırk yıldır küresel ekonominin ana ekseni haline gelen ABD-Çin güç mücadelesinin son perdesi.

Çin Ticaret Bakanlığı (MOFCOM) 2 Mayıs 2026 Cumartesi günü 21 sayılı duyuruyu yayımladı ve Hengli Petrokimya ile birlikte dört Çinli rafineriye uygulanan ABD yaptırımlarını Çin topraklarında geçersiz ilan etti (Reuters, 4 Mayıs 2026). Bu hamle Pekin’in 2021’de yürürlüğe koyduğu fakat beş yıldır rafa kaldırdığı Engelleme Kuralları’nı kuruluşundan bu yana ilk kez fiilen sahaya sürdüğü an oldu (Geopolitechs analiz raporu, 3 Mayıs 2026). Sahnede bir İran rafinerisi yok, bir Çin rafinerisi var. Bu detay tek başına bütün hikayeyi anlatıyor. ABD’nin İran’a yönelik azami baskı kampanyasının asıl muhatabı Tahran değil Pekin, vurulmak istenen damar İran’ın petrol sahaları değil Çin’in üretim motoru. Hengli vuruşu, son kırk yıldır küresel ekonominin ana ekseni haline gelen ABD-Çin güç mücadelesinin son perdesi.

Bağımsız bir marka kurmak bugün hala cazip bir girişim hikayesi gibi anlatılıyor. Oysa işin gerçeği çok daha az romantik. Bu süreç; sabır, disiplin ve çoğu zaman geri adım atmayı da içeren stratejik kararlar gerektiriyor. Son yıllarda hızlı büyüme odaklı anlatının yerini daha dengeli ve sürdürülebilir modellerin alması, bu gerçeği daha görünür hale getirdi. Artık mesele ne kadar hızlı büyüdüğünüz değil, ne kadar sağlam ilerlediğiniz.

Bağımsız bir marka kurmak bugün hala cazip bir girişim hikayesi gibi anlatılıyor. Oysa işin gerçeği çok daha az romantik. Bu süreç; sabır, disiplin ve çoğu zaman geri adım atmayı da içeren stratejik kararlar gerektiriyor. Son yıllarda hızlı büyüme odaklı anlatının yerini daha dengeli ve sürdürülebilir modellerin alması, bu gerçeği daha görünür hale getirdi. Artık mesele ne kadar hızlı büyüdüğünüz değil, ne kadar sağlam ilerlediğiniz.

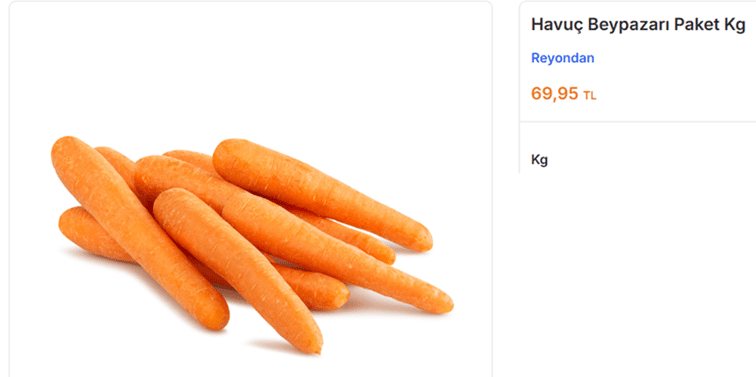

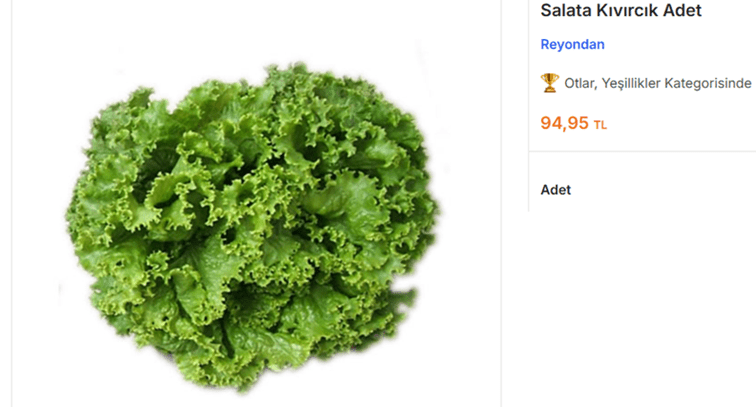

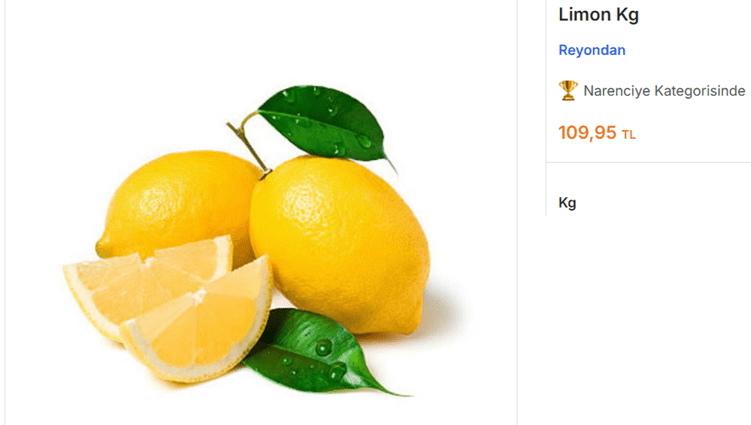

2026 Yılına ne oldu bilinmez ama sanırım soğan ve patates dışında tüm meyve ve sebzeler krallık yarısına girdiler. Neredeyse Nisan 2026 ayı bitecek, mayıs ayına gireceğiz, tüm sebze ve meyvelerde bolluk yaşayacağımıza, çarşı Pazar tezgahları ve marketlerde ise sebze ve meyveler adeta tezgah süsü oldular, hani o kilo, kilo aldığımız sebze ve meyveler sadece seyirlik oldu.

2026 Yılına ne oldu bilinmez ama sanırım soğan ve patates dışında tüm meyve ve sebzeler krallık yarısına girdiler. Neredeyse Nisan 2026 ayı bitecek, mayıs ayına gireceğiz, tüm sebze ve meyvelerde bolluk yaşayacağımıza, çarşı Pazar tezgahları ve marketlerde ise sebze ve meyveler adeta tezgah süsü oldular, hani o kilo, kilo aldığımız sebze ve meyveler sadece seyirlik oldu.

Finansal tablolar, modern işletmeciliğin ortak dilidir. Yatırımcılar, kredi verenler, analistler, düzenleyici kurumlar ve iş ortakları; bir şirketi tanımak için önce bu tablolara başvurur. Ancak söz konusu tabloların hazırlandığı muhasebe standartları ve vergi düzenlemeleri, uygulamacılara önemli ölçüde takdir yetkisi tanımaktadır. Bu esneklik, muhasebe ilkelerinin ruhunu oluşturan mesleki yargıya alan açmak amacıyla tasarlanmıştır. Ne var ki aynı alan, sistematik biçimde kötüye kullanıldığında ortaya çıkan sonuç “yaratıcı muhasebe” adıyla bilinen olgu olmaktadır.

Finansal tablolar, modern işletmeciliğin ortak dilidir. Yatırımcılar, kredi verenler, analistler, düzenleyici kurumlar ve iş ortakları; bir şirketi tanımak için önce bu tablolara başvurur. Ancak söz konusu tabloların hazırlandığı muhasebe standartları ve vergi düzenlemeleri, uygulamacılara önemli ölçüde takdir yetkisi tanımaktadır. Bu esneklik, muhasebe ilkelerinin ruhunu oluşturan mesleki yargıya alan açmak amacıyla tasarlanmıştır. Ne var ki aynı alan, sistematik biçimde kötüye kullanıldığında ortaya çıkan sonuç “yaratıcı muhasebe” adıyla bilinen olgu olmaktadır.

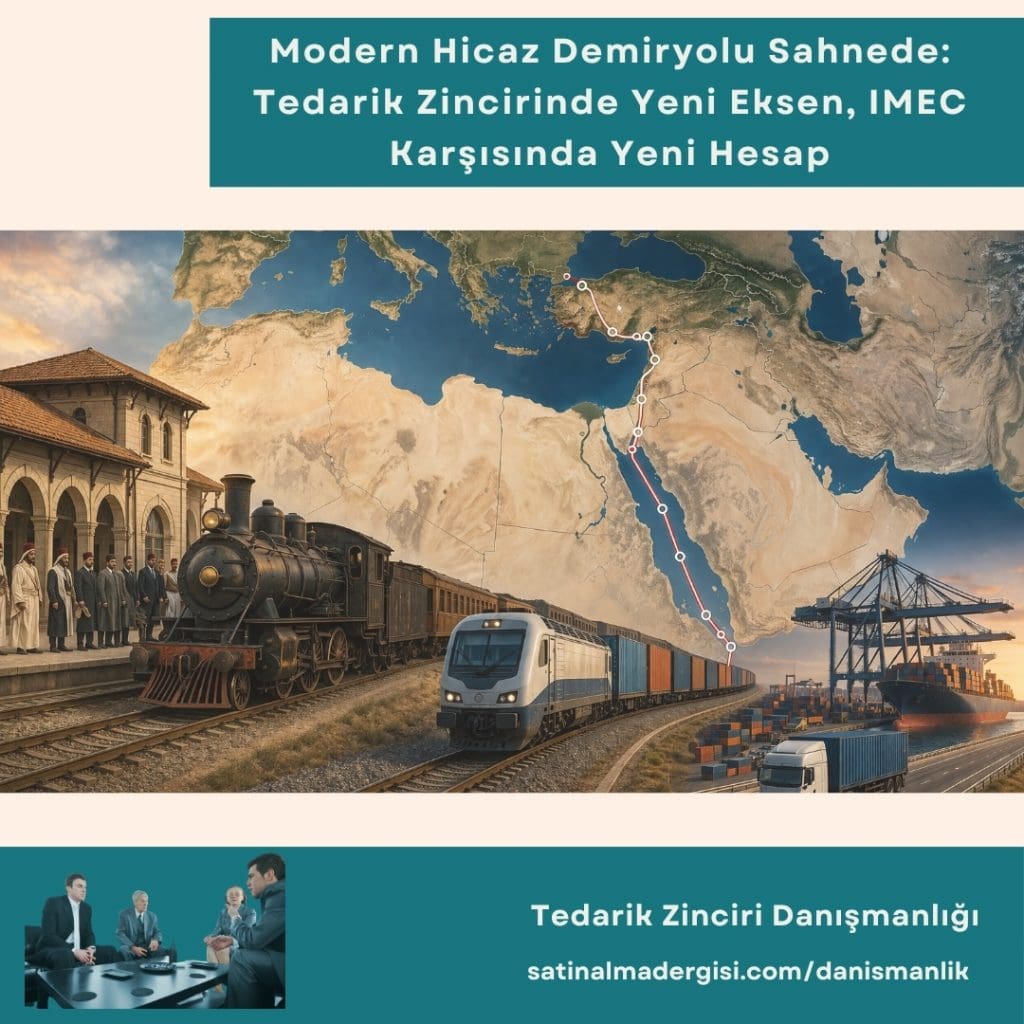

Suudi Arabistan Ulaştırma Bakanı Salih el-Casir’in, Al Arabiya’ya verdiği son mülakat, Orta Doğu lojistiğinde uzun süredir kulisi yapılan bir hamleyi resmi takvime bağladı. Riyad ile Ankara arasında masada duran demiryolu projesinin ortak fizibilite çalışmalarının, 2026 yılı bitmeden tamamlanması planlanıyor. Hat, sıradan bir altyapı yatırımı görüntüsü vermiyor. Üç ya da dört ülkeyi tek bir koridora oturtarak Kızıldeniz kıyısından Akdeniz’e ve Avrupa pazarlarına kesintisiz bir yük omurgası kurmayı hedefliyor.

Suudi Arabistan Ulaştırma Bakanı Salih el-Casir’in, Al Arabiya’ya verdiği son mülakat, Orta Doğu lojistiğinde uzun süredir kulisi yapılan bir hamleyi resmi takvime bağladı. Riyad ile Ankara arasında masada duran demiryolu projesinin ortak fizibilite çalışmalarının, 2026 yılı bitmeden tamamlanması planlanıyor. Hat, sıradan bir altyapı yatırımı görüntüsü vermiyor. Üç ya da dört ülkeyi tek bir koridora oturtarak Kızıldeniz kıyısından Akdeniz’e ve Avrupa pazarlarına kesintisiz bir yük omurgası kurmayı hedefliyor.

_Satınalma Dergisi 7 Gün 7 Gündem")

Değerli okurlar, bu yazı dizisi serimizde yer alan

Değerli okurlar, bu yazı dizisi serimizde yer alan

1 Mayısta Türkiye’nin büyük şehirlerindeki meydan görüntüleri, eskiye göre çok daha sakin. Pankart sayısı azaldı, yürüyüş kortejleri küçüldü, sloganlar daha az duyulur oldu. Yüzeyde işçi memnuniyetsizliğinin gerilediği gibi bir izlenim doğuyor. Oysa gerçek tam tersi yönde işliyor.

1 Mayısta Türkiye’nin büyük şehirlerindeki meydan görüntüleri, eskiye göre çok daha sakin. Pankart sayısı azaldı, yürüyüş kortejleri küçüldü, sloganlar daha az duyulur oldu. Yüzeyde işçi memnuniyetsizliğinin gerilediği gibi bir izlenim doğuyor. Oysa gerçek tam tersi yönde işliyor.