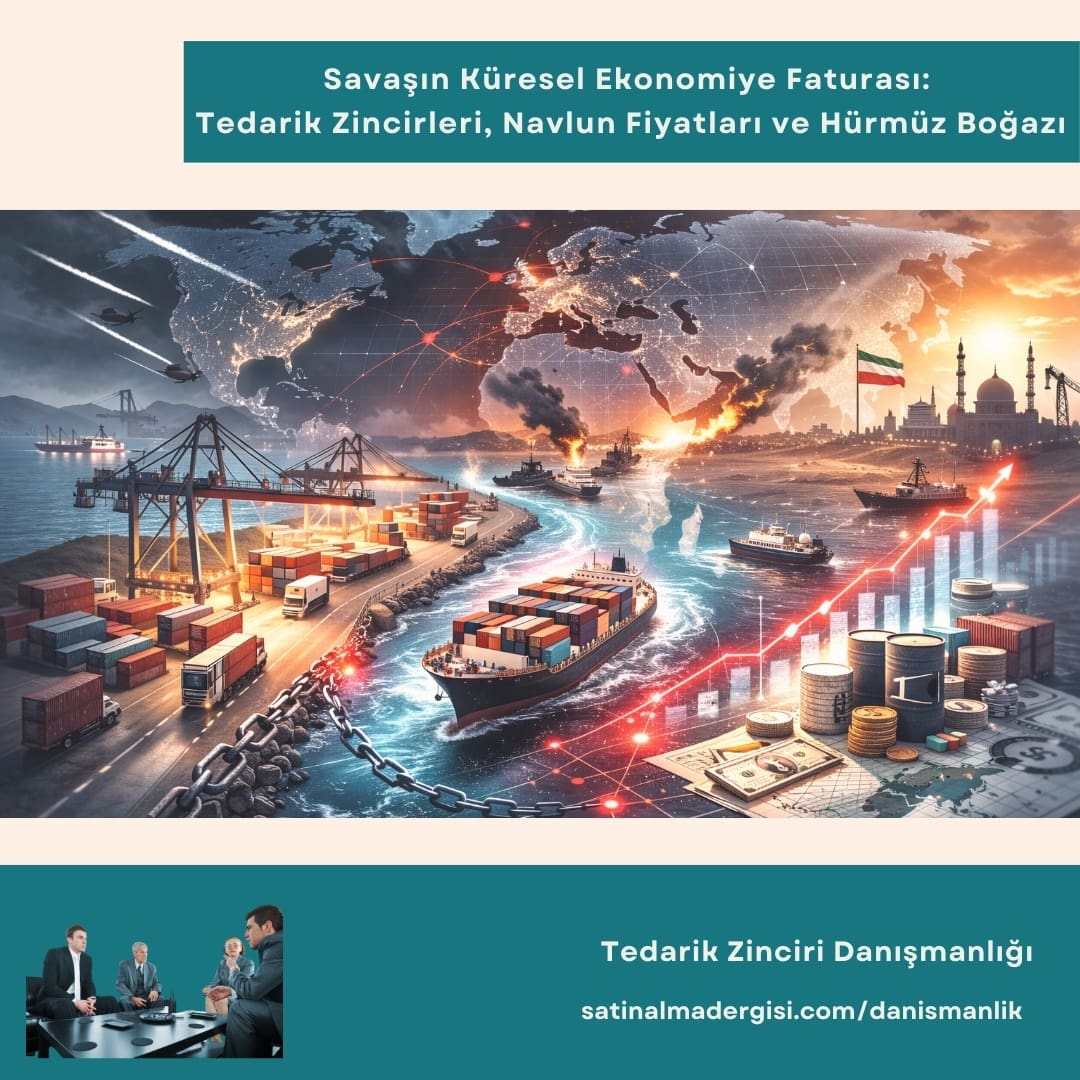

Hürmüz’ün Kapısına Kilit: Savaşın Küresel Ekonomiye Kestiği Fatura

Bazı savaşlar cephede kazanılır; ama faturası kasada ödenir. İran’a yönelik ABD-İsrail saldırılarının ilk günlerinde gördüğümüz tablo, tam da bu cümleyi doğruluyor. İran içinde çok sayıda noktaya yayılmış yoğun bombardıman, yüksek can kaybı iddiaları ve kritik komuta – kontrol kapasitesini hedef alan bir tempo.

Bazı savaşlar cephede kazanılır; ama faturası kasada ödenir. İran’a yönelik ABD-İsrail saldırılarının ilk günlerinde gördüğümüz tablo, tam da bu cümleyi doğruluyor. İran içinde çok sayıda noktaya yayılmış yoğun bombardıman, yüksek can kaybı iddiaları ve kritik komuta – kontrol kapasitesini hedef alan bir tempo.

Reuters’ın aktardığına göre saldırılar İran’ın üst düzey liderliğinde sarsıcı sonuçlar doğurdu ve operasyonun “haftalar” sürebileceği konuşulurken, ABD’nin çok sayıda hedefi vurduğu bildirildi. Al Jazeera’nın derlediği ilk veriler ve saha raporları da İran’da farklı şehirlerde vurulan noktaları, sivil kayıplara dair iddiaları ve belirsizliğin büyüklüğünü ortaya koyuyor.

Karşı hamle ise gecikmedi. İran’ın dalgalar halinde füze ve İHA saldırılarıyla İsrail’i ve Körfez’de ABD varlığının bulunduğu noktaları yokladığı, Kuveyt’te Ali al-Salem Hava Üssü’nün hedef alındığının açıklandığı, Bahreyn’de ABD 5. Filosu’nun karargâhına yönelik saldırı iddialarının gündeme geldiği, Katar ve BAE’de hava savunmalarının devreye girdiği raporlandı.

Çatışmanın “yerel” kalmamasının ekonomik anlamı ise basit. Risk primlerinin, navlun ve enerji fiyatlarının aynı anda ve birden yukarı yönlü sıçramasıyla, Dünya çok katmanlı bir kriz ile karşı karşıya kalabilir.

Misillemenin Coğrafyası: Harita Büyüdükçe Maliyet de Büyür

İran’ın verdiği mesaj, yalnızca İsrail’e değil aynı zamanda Körfez’deki üsler, limanlar, hava sahaları ve ticaret akışının sinir uçlarına bir mesaj. Bu durum, askeri olarak “bölgesel yayılım” anlamına gelirken, ekonomik olarak ise “çoklu boğaz” riski anlamı taşıdığı ifade edilebilir.

Çünkü modern tedarik zincirleri, tek bir zayıf halkaya bağlı değil. Hürmüz Boğazı, Bab el-Mendeb, Süveyş Kanalı, Doğu Akdeniz hava sahalar gibi birkaç kritik geçide aynı anda bağımlı. Reuters’a göre büyük konteyner hatları ve lojistik devleri, güvenlik gerekçesiyle bölgedeki rotaları askıya alıp Ümit Burnu’na yönelmeye başladı bile. Maersk, Hapag-Lloyd, CMA CGM ve MSC gibi aktörlerin kararları, bunun bir “şirket tedbiri” değil, sistemik bir risk algısı olduğunu gösteriyor.

Hürmüz: Bir Boğaz Değil, Küresel Ekonominin Dar Boğazı

Hürmüz Boğazı’na dair klasik cümle “dünyanın petrol kapısı” olmasıdır. Ama bugün daha doğru cümle şu: Hürmüz, fiyatların psikolojisidir. Reuters, boğazdan geçen deniz trafiğindeki sert düşüşün ve tanker hasarı haberlerinin piyasalarda şok etkisi yarattığını ve Hürmüz’ün küresel petrol akışının yaklaşık beşte biri için kritik bir geçit olduğunu vurguluyor.

Bu yüzden petrol fiyatı sadece “arz azalırsa” artmıyor; arz azalabilir ihtimali bile yetiyor. Reuters’ın haberinde Brent ve WTI’da sert sıçramalar, analistlerin 100 dolar bandına dair uyarıları ve boğazın kapanmasının milyonlarca varillik akışı riske atacağı değerlendirmeleri öne çıkıyor.

Navlun ve Sigorta: Savaşın Sessiz Vergisi

Savaşın gürültüsü manşetlerde kalır, maliyeti ise sözleşme maddelerinde büyür: “war risk surcharge” (savaş riski ek ücreti), “emergency conflict surcharge” (acil çatışma ek ücreti), ek sigorta primleri, rota sapmaları…

Reuters’a göre Hapag-Lloyd savaş riski ek ücreti açıkladı; CMA CGM acil çatışma ek ücretleri duyurdu; şirketler Süveyş / Bab el-Mendeb hattından uzaklaşıp Ümit Burnu’na yöneliyor. Argus da Maersk’in Hürmüz geçişlerini askıya aldığını ve Körfez limanlarına uğrayan servislerde gecikme / rota değişikliği beklediğini aktarıyor.

Ham petrol taşımacılığında ise navlun daha erken tepki verdi: Reuters, Orta Doğu – Asya hattında VLCC (çok büyük ham petrol tankeri) navlunlarının 2020’den beri en yüksek seviyelere çıktığını ve günlük kazançların 200 bin dolar bandına dayandığını bildiriyor. Bu artış, sadece petrolün fiyatını değil; rafineri maliyetlerini, akaryakıt pompa fiyatlarını, petro-kimya girdilerini (nafta gibi) ve en sonunda tüm pazarı olumsuz etkiler.

Global Tedarik Zinciri: “Gecikme” Artık Bir İstisna Değil, Yeni Varsayım

Konteyner hatları Ümit Burnu’na dönünce deniz yolculuğu uzar, uzayınca gemi döngüsü bozulur, bozulunca konteyner bulunurluğu düşer, bu düşüş spot navlunu iter. Bu durum için domino taşlarının lojistik versiyonu demek yanlış olmaz.

Üstelik bu sefer sadece deniz değil, hava da etkileniyor. Reuters, çatışmanın hava trafiğinde ciddi aksamalara yol açtığını ve Orta Doğu’daki kritik havalimanlarının kapanmasıyla hem yolcu taşımacılığının hem de hava kargonun darbe aldığını aktarıyor. Hava kargo, yüksek değerli / acı teslim ürünlerde (ilaç, elektronik, acil yedek parça) tedarik zincirinin “yangın tüpü” gibidir ve yangın tüpü dolaba kilitlenince küçük aksaklıklar bile üretim bandını durdurabilir. Şirketler için bunun tercümesi net aslında. Teslim süreleri uzar, stok politikaları “tam zamanında” dan (JIT) “tam ihtimalinde” ye (JIC) kayar, finansman maliyeti artar. Kısacası tedarik zincirlerinin dayanıklılığı ölçülmeye zorlanır.

Emtia Piyasaları: Petrol – Altın İkilisi ve “Görünmeyen” Girdiler

Bu tür jeopolitik şoklarda piyasaların iki refleks gösterdiği bilinir: enerjiye risk primi yazar, güvenli limana koşar.

-

Petrol: Reuters, fiyatların gün içinde %10’lara varan sıçramalar yaptığını; Hürmüz kaynaklı kesintilerin devamı halinde 100 dolar senaryolarının masada olduğunu yazıyor.

-

Altın: Guardian, riskten kaçışla altının yükseldiğini ve küresel borsalarda sert satışlar görüldüğünü aktarıyor.

-

Doğal Gaz / LNG ve Rafine Ürünler: En kritik sinyal belki de “fiyat oluşumunun” zorlaşması. Reuters’a göre S&P Global Platts, Hürmüz’den sevk edilen bazı ham petrol, rafine ürün ve LNG değerlendirmelerinde teklif / işlem sürecini askıya aldı, bunun nedeni doğrudan sevkiyatın güvenli ve öngörülebilir olmaktan çıkması. Bu durum, nafta, jet yakıtı, fuel-oil, LNG gibi girdilerde dalgalanmanın petrol kadar sert hissedilebileceğini söylemektedir.

Dolaylı Etkiler ve Diğer Emtialar

Petro-kimya (plastikler, ambalaj), gübre (doğal gaz bağlantısı), metal işleme (enerji maliyeti), hatta gıda lojistiği (soğuk zincir) — hepsi enerji ve taşımaya görünmez bağlarla bağlıdır. Bu yüzden kriz sadece varil fiyatı değildir aynı zamanda bir maliyet şokudur.

Global Tedarik Zincirleri İçin Yeni Bir Sınav Daha

Küresel ekonomi son yıllarda şok eğitim kampına döndü: pandemi, konteyner krizi, Kızıldeniz riskleri… Şimdi buna, İran’a yönelik ABD-İsrail saldırıları ve Hürmüz Boğazı eklendi. Bu tablo, “uzak risk” diye sınıflanan birçok başlığın artık finansal tabloların içine taşındığını gösteriyor.

Kısa vadede kazananlar, risk primini fiyatlayabilenler: enerji üreticileri, bazı savunma ve güvenlik segmentleri, alternatif rota / enerji sağlayabilen ülkeler. Kısa vadede kaybedenler ise belirsizliğe duyarlı olanlar: havayolları, yüksek enerji yoğun sektörler, uzun teslim süreli ithalat – ihracat zincirleri.

Uzun vadede ise asıl soru şu: Hürmüz bir süreliğine “sıkışırsa”, şirketler ve ülkeler sadece maliyeti mi artıracak, yoksa stratejiyi mi değiştirecek?

Çünkü boğazlar coğrafyadır ama tedarik zincirleri bir tercihler toplamıdır.

ŞİRKET EĞİTİMLERİ & SATINALMA ve TEDARİK ZİNCİRİ DANIŞMANLIĞI

Eğitim teklifi almak için egitim@satinalmadergisi.com

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

- Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz: “Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri

Eğitim içeriklerini görmek için başlıkları tıklayınız.

☐ Stratejik Satın alma Yönetimi Eğitimi (2 gün)

☐ Müzakere Teknikleri ve Pazarlık Becerileri (İleri Seviye) Eğitimi (2 gün)

☐ ISO 37001 Rüşvetle ve Yolsuzlukla Mücadele Yönetim Sistemi Standardı Eğitimi

☐ Satınalma Süreçlerinde Denetim ve Suistimal Önleme Eğitimi (2 Gün)

☐ Dış Ticarette Lojistik Sözleşme Yönetimi Eğitimi (2 gün)

☐ Sürdürülebilir Tedarik Zinciri Yönetimi ve Yeşil Satınalma ISO 20400 Standardı Eğitimi (2 gün)

☐ Satınalma ve Tedarik Zincirlerinde YAPAY ZEKA Eğitimi (2 gün)

☐ Emtia ve Kategori Uzmanları için Maliyet ve Fiyat Eskalasyon Analizi Eğitimi

☐ Sözleşme Yönetimi ve Sektörel Kontrat İncelemeleri Eğitimi (2 gün)

☐ Tedarikçi Performans Değerlendirme ve Tedarikçi İlişkileri Eğitimi (2 gün)

☐ Filo Yönetimi Eğitimi: “Operasyon ve Planlama İlkeleri” (2 gün)

☐ Lojistik ve Depo Yönetimi Eğitimi (2 gün)

☐ Satış Mühendisleri için Kurumsal Satış Eğitimi (Rol Canlandırma/Oyun) (2 gün)

ŞİRKET EĞİTİMLERİ & SATINALMA ve TEDARİK ZİNCİRİ DANIŞMANLIĞI

Eğitim teklifi almak için egitim@satinalmadergisi.com

EĞİTİM ve DANIŞMANLIK:

Kurumunuzda benzer risklerin suistimale dönüşmesini önlemek ve satınalma fonksiyonunu sağlam, izlenebilir ve denetlenebilir bir kontrol yapısına kavuşturmak için eğitim ve danışmanlık hizmetlerimizle destek veriyoruz:

☐ Satınalma Süreçlerinde Denetim ve Suistimal Önleme Eğitimi (2 Gün)

☐ ISO 37001 Rüşvetle ve Yolsuzlukla Mücadele Yönetim Sistemi Standardı Eğitimi

☐ Temel Satınalma Eğitimleri -> Eğitim Kataloğunu İndirebilirsiniz –> https://satinalmadergisi.com/egitim.pdf

YAZI DİZİSİ:

1 – Satın almada Suistimal ve Yolsuzluk: Kurumsallaşma Boşlukları ve Bir Dava İncelemesi

2 – Satınalma Süreçlerinde İhbar, İç Kontrol ve Gizlilik: Bir Dava İncelemesi

3 – Tedarikçinin Alacak İddiası ve Alıcının Nitelikli Dolandırıcılık Savunması: Bir Dava İncelemesi

SİZDEN GELENLER

Okur Katkısı: Vaka ve Soru Paylaşımı

Bu yazı dizisini sahadan gelen gerçek soru ve örneklerle zenginleştirmek istiyorum. Satınalma süreçlerinde karşılaştığınız etik ikilemleri, kontrol boşluklarını veya “nasıl önleriz?” dediğiniz risk başlıklarını benimle (editor@satinalmadergisi.com ) paylaşabilirsiniz; uygun gördüklerimi anonimleştirerek ilerleyen bölümlerde vaka olarak ele alacağım.

Paylaşım yaparken yalnızca genel çerçeveyi aktarmanız yeterli;

kişi/kurum ismi vermeden, örneği daha çok “süreç ve risk” boyutuyla anlatmanız yazı dizisinin amacına en iyi şekilde hizmet edecektir.

Sağlık kurumlarında satınalma süreçleri çoğu zaman idari bir faaliyet olarak algılanır. Oysa hastanelerde tedarik zincirinin herhangi bir halkasında yaşanan bir günlük aksama, yalnızca operasyonel bir gecikme değil; klinik süreçleri, hasta güvenliğini ve kurumsal itibarı doğrudan etkileyen bir kriz anlamına gelebilir.

Sağlık kurumlarında satınalma süreçleri çoğu zaman idari bir faaliyet olarak algılanır. Oysa hastanelerde tedarik zincirinin herhangi bir halkasında yaşanan bir günlük aksama, yalnızca operasyonel bir gecikme değil; klinik süreçleri, hasta güvenliğini ve kurumsal itibarı doğrudan etkileyen bir kriz anlamına gelebilir.

“Patron” kelimesi bugün çoğu zaman bir sıfat gibi kullanılıyor; kimi zaman korkuyla, kimi zaman sitemle, kimi zaman da ironik bir tebessümle.

“Patron” kelimesi bugün çoğu zaman bir sıfat gibi kullanılıyor; kimi zaman korkuyla, kimi zaman sitemle, kimi zaman da ironik bir tebessümle.

Sağlık işletmelerinde lojistik faaliyetler, yalnızca malzeme temini ve depolama süreçleri olarak değerlendirilmemelidir. Bu faaliyetler hasta güvenliği, klinik süreklilik ve finansal sürdürülebilirlik üzerinde doğrudan etkiye sahiptir. Sağlık işletmelerinde lojistiğin temel yapı taşlarını “lojistiğin DNA’sı” kavramsal çerçevesi üzerinden ele almak ve lojistiğin stratejik rolünü ortaya koymaktır. Saha deneyimlerine dayalı gözlemler literatür bilgileriyle birlikte değerlendirilmiş doğru zaman, doğru stok, doğru süreç ve doğru insan faktörlerinin sağlık lojistiğinin genetik kodunu oluşturduğu sonucuna ulaşılmıştır.

Sağlık işletmelerinde lojistik faaliyetler, yalnızca malzeme temini ve depolama süreçleri olarak değerlendirilmemelidir. Bu faaliyetler hasta güvenliği, klinik süreklilik ve finansal sürdürülebilirlik üzerinde doğrudan etkiye sahiptir. Sağlık işletmelerinde lojistiğin temel yapı taşlarını “lojistiğin DNA’sı” kavramsal çerçevesi üzerinden ele almak ve lojistiğin stratejik rolünü ortaya koymaktır. Saha deneyimlerine dayalı gözlemler literatür bilgileriyle birlikte değerlendirilmiş doğru zaman, doğru stok, doğru süreç ve doğru insan faktörlerinin sağlık lojistiğinin genetik kodunu oluşturduğu sonucuna ulaşılmıştır.

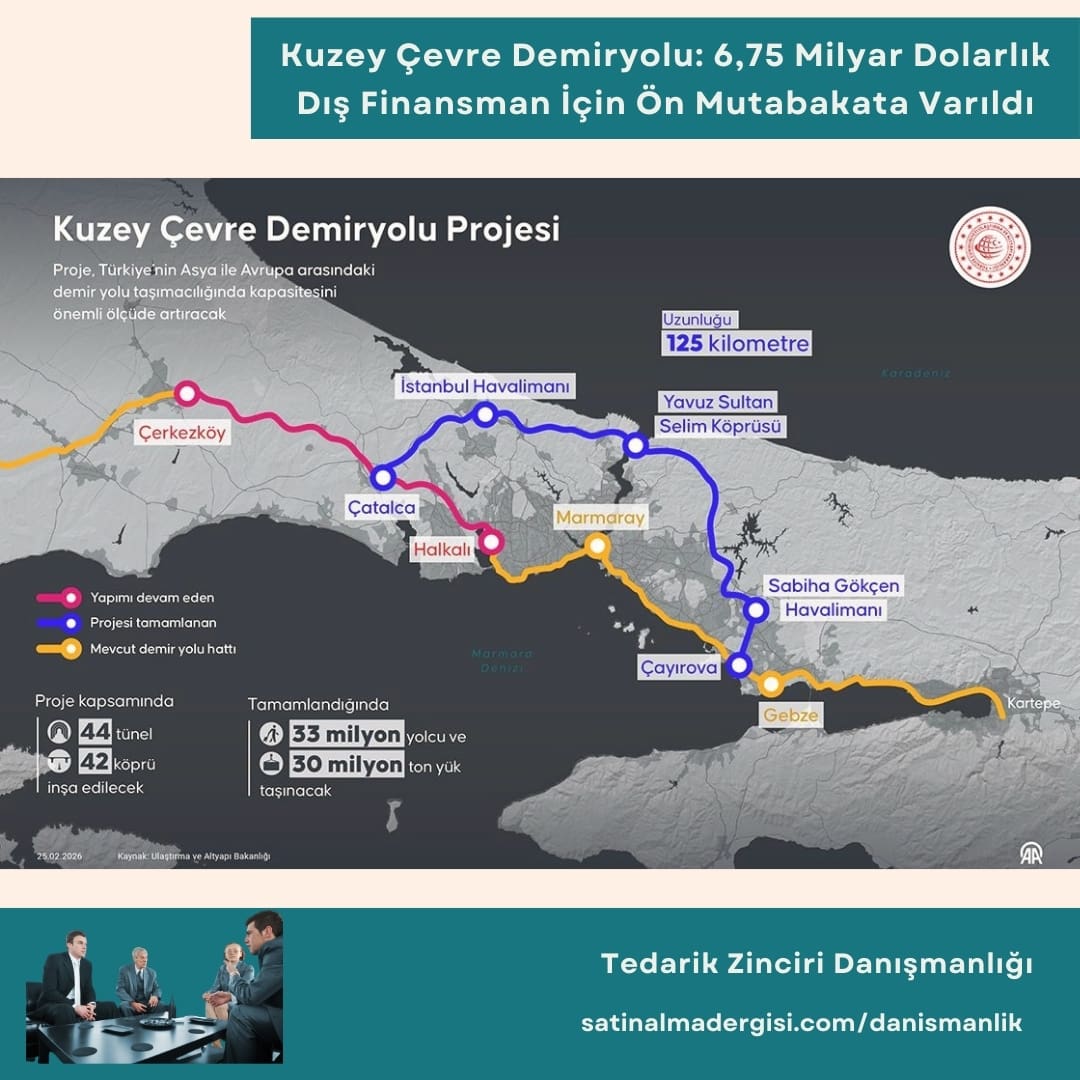

Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Yavuz Sultan Selim Köprüsü üzerinden geçecek 125 kilometrelik Kuzey Çevre Demiryolu Projesi için 6 uluslararası finans kuruluşuyla toplam 6,75 milyar dolarlık dış finansman konusunda ön anlaşmaya varıldığını açıkladı. Bu yıl içinde ihale sürecinin tamamlanması hedeflenen proje tamamlandığında, İstanbul Havalimanı ile Sabiha Gökçen Havalimanı ilk kez doğrudan raylı sistemle birbirine bağlanacak; hattın yıllık 33 milyon yolcu ve 30 milyon ton yük taşıma kapasitesi sunması öngörülüyor.

Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Yavuz Sultan Selim Köprüsü üzerinden geçecek 125 kilometrelik Kuzey Çevre Demiryolu Projesi için 6 uluslararası finans kuruluşuyla toplam 6,75 milyar dolarlık dış finansman konusunda ön anlaşmaya varıldığını açıkladı. Bu yıl içinde ihale sürecinin tamamlanması hedeflenen proje tamamlandığında, İstanbul Havalimanı ile Sabiha Gökçen Havalimanı ilk kez doğrudan raylı sistemle birbirine bağlanacak; hattın yıllık 33 milyon yolcu ve 30 milyon ton yük taşıma kapasitesi sunması öngörülüyor.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’nin C.2.maddesinde belirtilen ISO 15189 ve ISO 15189:2022 belgelerinin katılım belgesine yüklenmemesi nedeniyle değerlendirme dışı bırakılmalarının uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’nin C.2.maddesinde belirtilen ISO 15189 ve ISO 15189:2022 belgelerinin katılım belgesine yüklenmemesi nedeniyle değerlendirme dışı bırakılmalarının uygun olmadığı iddialarına yer verilmiştir.

Avrupa’nın “Made in Europe” kriterleri, üretimden enerji kullanımına kadar geniş kapsamlı bir dönüşümü zorunlu kılıyor. Türkiye açısından bu süreç, bir yandan yeni ihracat fırsatları sunarken diğer yandan uyum sağlanmadığı takdirde artabilecek maliyet risklerini de beraberinde getiriyor. Plastik Sanayicileri Federasyonu Başkanı Ömer Karadeniz, söz konusu dönüşümün Türkiye için hem riskleri hem de önemli fırsatları aynı anda barındıran yeni bir rekabet dönemine işaret ettiğini belirtti.

Avrupa’nın “Made in Europe” kriterleri, üretimden enerji kullanımına kadar geniş kapsamlı bir dönüşümü zorunlu kılıyor. Türkiye açısından bu süreç, bir yandan yeni ihracat fırsatları sunarken diğer yandan uyum sağlanmadığı takdirde artabilecek maliyet risklerini de beraberinde getiriyor. Plastik Sanayicileri Federasyonu Başkanı Ömer Karadeniz, söz konusu dönüşümün Türkiye için hem riskleri hem de önemli fırsatları aynı anda barındıran yeni bir rekabet dönemine işaret ettiğini belirtti.  Plastik Sanayicileri Federasyonu Yönetim Kurulu Başkanı Ömer Karadeniz, Avrupa Birliği’nin sanayide yerli üretimi güçlendirmeyi hedefleyen “Made in Europe” yaklaşımının, üretim koşullarından enerji kullanımına ve tedarik zincirlerine kadar geniş bir etki alanı oluşturduğunu belirtti. Karadeniz, Avrupa içinde üretimi güçlendirmeyi hedefleyen bu yeni çerçevenin Türkiye’nin ihracat yapısı ve sanayi rekabeti açısından önemli sonuçlar doğuracağını ifade etti.

Plastik Sanayicileri Federasyonu Yönetim Kurulu Başkanı Ömer Karadeniz, Avrupa Birliği’nin sanayide yerli üretimi güçlendirmeyi hedefleyen “Made in Europe” yaklaşımının, üretim koşullarından enerji kullanımına ve tedarik zincirlerine kadar geniş bir etki alanı oluşturduğunu belirtti. Karadeniz, Avrupa içinde üretimi güçlendirmeyi hedefleyen bu yeni çerçevenin Türkiye’nin ihracat yapısı ve sanayi rekabeti açısından önemli sonuçlar doğuracağını ifade etti.

Askıya Alma: Askıya Alma Sistemi kapsamında sınırsız miktarda tanınan gümrük vergisi muafiyetini,

Askıya Alma: Askıya Alma Sistemi kapsamında sınırsız miktarda tanınan gümrük vergisi muafiyetini,

İş hayatı hızla değişiyor. Teknolojiler, roller, mekanlar… Hepsi sürekli yeniden şekilleniyor. Son yıllarda en çok tartışılan gündemlerden biri de “nerede daha verimli çalışırız?” oldu: evde mi, ofiste mi, yoksa ikisinin karışımı mı?

İş hayatı hızla değişiyor. Teknolojiler, roller, mekanlar… Hepsi sürekli yeniden şekilleniyor. Son yıllarda en çok tartışılan gündemlerden biri de “nerede daha verimli çalışırız?” oldu: evde mi, ofiste mi, yoksa ikisinin karışımı mı?

Dijital bilgi çağını yaşadığımız bu dünyada teknolojik gelişmelerin akıl almaz bir boyuta ulaşması ile birlikte işletmelerin bu gelişmelere ayak uydurmak ve teknolojinin nimetlerinden yararlanmak için bir yarış halinde olduklarını söylemek pek yanlış olmayacaktır. Dijital çağın gereklerine uygun olarak çalışma mevzuatında paralel düzenlemelerin yapılması zorunluluk arz etmektedir. İşyerlerinde manuel ortamda tutulan kayıtların artık elektronik ortamda kayda alınması büyük kolaylıklar getirmekle birlikte, mahkemelerde ispat hukuku bakımından birtakım tartışmaları da beraberinde getirdiği yadsınamaz bir gerçektir.

Dijital bilgi çağını yaşadığımız bu dünyada teknolojik gelişmelerin akıl almaz bir boyuta ulaşması ile birlikte işletmelerin bu gelişmelere ayak uydurmak ve teknolojinin nimetlerinden yararlanmak için bir yarış halinde olduklarını söylemek pek yanlış olmayacaktır. Dijital çağın gereklerine uygun olarak çalışma mevzuatında paralel düzenlemelerin yapılması zorunluluk arz etmektedir. İşyerlerinde manuel ortamda tutulan kayıtların artık elektronik ortamda kayda alınması büyük kolaylıklar getirmekle birlikte, mahkemelerde ispat hukuku bakımından birtakım tartışmaları da beraberinde getirdiği yadsınamaz bir gerçektir.