Satınalma planlaması ve bütçe yönetimi giderek zorlaşıyor. Bu problemin arkasında sayısız

Satınalma Planlaması ve Bütçe Yönetimi Ne Harcadık Ne Harcayacağız

faktör var. Dış çevre ve ekonomik koşullar son derece belirleyici. Ekonomiden kaynaklı belirsizlik ve risk faktörleri ileriyi görebilmeyi zorlaştırıyor. Kredi imkanları, enflasyon, kur artışları, ithalat-ihracat düzenlemeleri, vergiler, ücret artışları gibi pek çok faktör şirketleri temkinli hareket etmeye itiyor. Büyüme planları ve yeni yatırımlara yönelmede karar almak güçleşiyor.

Her şirketin bir oyun planı ve yönetim alışkanlıkları var.

Şirketlerimizde gündem maddelerini şu şekilde sıralayabiliriz:

Satış öngörüleri / satış tahminleri bize ne ölçüde ışık tutuyor?

Pazarlarımızın büyüme hızları nedir? Yurtiçi ve uluslararası satışlarımızın dağılımı nedir? İç ve dış pazarlarda rekabet bu yıl nasıl olacak?

Bu yıl ürün ve hizmetlerimize olan talep nasıl olacak ? Nasıl bir gelir düşünüyoruz?

Nakit akışları ve finansal yeteneklerimizde neler öngörüyoruz?

Bütçe yönetiminde nelere dikkat etmeliyiz?

Emtia fiyat artışları, enerji, operasyon ve işçilik başta olmak üzere maliyet artışlarını nasıl planladık?

Günümüzde bütçe yönetiminin zorluklarını ve bütçeden sapmaların olağan hale gelmesini doğuran etkenlerin önemli bir kısmını da yukarıda sıralamış olduk. Şimdi bu alana satınalma cephesinden yakından bakalım.

Satınalma Analitiği

Harcama Analizi – Ne Harcadık ?

Harcama Analizi 2025

Ocak-Mart

Nisan-Haziran

Temmuz-Eylül

Ekim-Aralık

Kategoriler

CAPEX

OPEX

Sözleşmeler

CAPEX: Capital Expenditure – Sermaye Harcamaları

OPEX: Operational Expenditure – Faaliyet Harcamaları

Harcama analizleri son derece sistematik çalışılan bir alan. Yukarıdaki tablo çeyrekler (Q1, Q2, Q3, Q4) bazında belirli başlıklar altında verilen özet bir tablo. Geriye dönük olarak üzerinde detaylı bir inceleme başlatılabilir.

Bu çeyrek bazlı (3’er aylık) görünüm, harcamanın ‘hangi dönemde yoğunlaştığını’ ve sapmaların hangi çeyrekte başladığını gösterir. Böylece sadece toplamı değil, yıl içindeki dağılımı (sezonsallık, proje zamanlarını, acil alımlar) rahatlıkla izleriz.

Harcama analizinde kullandığınız yazılım birçok konuyu mercek altına almamıza fırsat tanımalı. Tabloları aylar bazında TL ve Dolar/Euro bazında da görünür kılmalı.

Kullanılan sistemde fabrika için konuşuyorsak üretim miktarları (adetler) ve yapılan harcamaları mukayese edebilmeliyim. İstediğiniz bir dönemi örneğin 2023-25 dönemi üzerinde bir karşılaştırma tablosu hazırlamama fırsat tanımalı. Hizmet sektöründe ise otel ya da restoran açısından bir analiz yapmak istiyorsak gelen misafir/müşteri sayısından yola çıkarak birim tüketim ve kişi başına gelir ve karlılık oranlarını görebilmeliyim.

İlk etapta bakılan harcama kalemleri:

En yüksek 20 harcama kalemi ve dağılımları nelerdir?

En yüksek 20 kategori kalemi ve dağılımları nelerdir?

Harcama kalemlerine bakarak ilk 20 tedarikçinin kimliği (yerli ve yabancı kırılımları) nedir?

En hızlı artan 10 kalem (kök nedeni; enflasyon mu, hacim mi, kur mu?)

…

Yukarıdaki tablodan devam edecek olursak örneğin Kategorilere yakından bakalım. Ürün/malzeme kategorileri sağlıklı bir biçimde oluşturulmuş mu? Ana ve alt kategoriler doğru bir biçimde yapılandırılmış mı? ile başlayıp harcama dağılımlarını tek tek sistem üzerinde görebilmeliyim. Aksi takdirde operasyonlarımın devamlılığı ile ilgili olarak geleceği doğru bir şekilde planlayabilmem mümkün hale gelemeyecektir.

Harcama Tahmini- Ne Harcayacağız?

Şirketin gelecek dönemle ilgili yatırımları (yeni tesis / altyapı) ve bu alandaki büyüme planları harcamaların yönünün kestirilmesinde hayli kritiktir. Bu alan özellikle CAPEX tarafında belirleyici olmaktadır.

Harcama planlamasının ana girdilerinden biri satış departmanından gelen öngörülerdir. Satış tahminleriyle şekillenen bir gelir planı (bütçe) ve buna bağlı operasyon hacmi vardır.

Temelde satış projeksiyonu, talep planlama ve operasyon planlama (S&OP – Sales and Operations Planning ) bir bütün olarak görülmektedir. Talep analizi bizi nicelik (üretim adetleri ve girdi miktarlarının belirlenmesi) ve nitelik (müşteri istek ve ihtiyaçlarındaki değişimler) açısından düşündürmektedir. Satıştan gelen öngörüler operasyon (üretim) ve satınalma planlamasında çalışmalara yönlendirecektir.

Satış tahmini değiştiğinde üretim, stok, lojistik ve satınalma dengeleri de değişmektedir. Hangi malzemeye ne zaman ve ne kadar ihtiyaç duyulacağı netleştirilmelidir. Kaynak gereksinimi, tedarikçi/fason/taşeron ilişkileri, sözleşme yönetimi (gerekiyorsa revizyonlar) ve depo-envanter yönetimi açısından yeni kararlar alınabilmektedir.

Tepe yönetimin aldığı kararlar ve satıştan gelen öngörüler bütçe dinamiklerini belirlemekle kalmaz doğrudan satınalma harcama planında kendini gösterir.

Harcama Tahmini 2026

Ocak-Mart

Nisan-Haziran

Temmuz-Eylül

Ekim-Aralık

Kategoriler

CAPEX

OPEX

Sözleşmeler

Harcama tahminleri ise işin en zor kısmı. Kalitatif ve kantitatif tekniklerin kullanıldığı ve düzenli güncellenmelerle bir senaryo çalışması gerektiriyor.

İcra toplantılarında geleceğe ilişkin değerlendirmelerde bulunup belirli öngörülerle hareket etmektedir. Verilerle, bilgi ve tecrübelerini birleştirip senaryoları ele almaktadır. Bunlar;

Temel senaryo: İşlerin beklediğimiz şekilde gerçekçi bir çerçevede ilerlemesi

İyimser senaryo: İşlerimizin beklentilerimizin ötesinde büyümesi, yeni fırsatların ortaya çıkması ve şirketimizin hedeflerinin ötesine geçmesi.

Kötümser senaryo: Arzu etmediğimiz durumların olabilmesi. Ekonominin tahminlerin üzerinde durağanlaşması, emtia fiyatları ve kurlarda anormal artışların yaşanması sonucu şirketin küçülme planlarını hızla devreye aldığı senaryo.

Elbette tepe yönetiminin planlamasında temel senaryo, iyimser ya da kötümser senaryodan bir tanesi de olabilir. Senaryo netleşmeye başladığında, toplantıların gündemi de ortaya çıkar: Kısıtlı kaynakları nasıl yöneteceğiz? Harcama kalemlerinde önceliklerimiz ne olacak?

Harcama Analizi Harcama Tahminlemesi

Bütçe Kullanımı ve Kaynakların Önceliklendirme Meselesi

Finansal kaynakların tahsisi fevkalade zor bir alan. Bir taraftan operasyonların sağlıklı bir şekilde sürdürülmesi diğer taraftan da yükümlülüklerin zamanında yerine getirilebilmesi gerekiyor.

– Operasyon sürekliliği (kritik malzeme/hizmet, arıza-bakım gibi)

– CAPEX harcamaları ( enerji, otomasyon, dijitalleşme, altyapı vb.)

– Stratejik büyüme yatırımları (pazar/kapasite genişleme)

– Çalışanlara karşı yükümlülükler (örneğin; maaşların zamanında ve eksiksiz yatırılması),

– paydaşlara karşı yükümlülükler (örneğin; tedarikçilere vadesinde ödemelerinin yapılabilmesi)

– Yasal yükümlülükler (örneğin; vergi, SGK) ve

…

Özellikle bütçe kullanımı CAPEX tarafında sıkıntılara neden olabilmektedir. Yüksek tutarlı alanlarda, stratejik yatırımlarla ilgili olarak ilgili dönemi titizlikle ayarlamak gerekmektedir. Proje takvimi, kilometretaşları, ödeme takvimi (ön ödeme, vade takvimi ve dağılımı gibi) üzerinde düşünülmelidir. Birçok projenin aynı anda devreye girdiği durumlarda, bazılarının finansal sıkıntılardan kaynaklı yarım kaldığı (örneğin inşaat) ya da zaman olarak ötelenebildiği unutulmamalıdır. İlave olarak sözleşmelerden kaynaklı cezalar da gündeme gelebilir.

Aksiyonlar

Harcama analizleri yöneticiler için bütüncül bir görünüm sağlar. Satınalma operasyonları temelinde belirsizlik ve risk kaynakları etraflıca değerlendirilir. Geçmiş ve gelecekteki olası harcamalar iyi bir şekilde etüd edildiğinde; bütçenin doğru şekilde yönetilmesi, tedarik (sourcing) kararlarını revize etme, maliyet düşürme hedefleri ve daha fazla değer yaratmak için fırsat alanlarını belirleme imkânı doğar.

Maliyet ve verimlilik aksiyonları

Satınalma analitik çalışmalarından yola çıkarak iyileştirmelerde de bulunabilirsiniz. Şirket içerisinde üretim, dışarıda üretim kararları (make or buy), yurt içerisinde üretim ya da farklı ülkelerde yatırım kararları alabilirsiniz.

Büyüme ve yetenek aksiyonları

Araştırma-geliştirmeye ilave bütçe ayırma, yeniden kurgulama, inovasyonu önceliklendirme, parça yerlileştirme ve hatta yeni bir alana girmeyi de planlayabilirsiniz. Firma yetenekleriniz doğrultusunda başlı başına bir meydan okuma sürecine de yönelebilirsiniz.

Tedarik riski aksiyonları

Tedarikçi/taşeron bağımlılık düzeyleri, yerelde tedarikçi meydana getirme, tedarikçi zinde/canlı tutma, tedarikçi geliştirme gibi birçok strateji ve aksiyon alınabilmektedir.

Satınalma yönetiminde geçmiş harcamaların analizi, mevcut tablonun ‘buraya nasıl geldik?’ sorusunu açıklar; harcama tahminleri ve senaryolar ise bütçenin yönünü, ‘nereye gideceğiz?’ sorusuyla belirler.

Unutmayın: “Yalnızca dikiz aynasına bakmak yeterli olmaz; önünüzde ne olduğunu görmek için tahmin ve senaryolara da ihtiyaç vardır.”

ŞİRKET EĞİTİMLERİ

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

Şirket eğitimlerinistandart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Ulaşım Hizmet İhalesinin Ödeme Süresinde Çelişki Olması?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sözleşme Tasarısı’nın 12’nci maddesinde yer verilen hakediş ödemelerine ilişkin düzenlemenin Hizmet İşleri Genel Şartnamesi’nin 42’nci maddesine aykırılık teşkil ettiği, ayrıca alınan maddenin 12.1’inci maddesinde belirtilen ödeme süresiyle 12.1.1’inci maddesindeki ödeme süresinin çelişkili olduğu iddialarına yer verilmiştir.

Konu İle İlgili Emsal Sayılı Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; Hizmet İşleri Genel Şartnamesi’nin “Hakediş ödemeleri” başlıklı 42’nci maddesinde “…Hakediş raporlarının düzenlenmesi aşağıdaki esaslara göre yapılır.

1- Toplam Bedel Üzerinden Birim Fiyat Sözleşmelerde; Geçici hakediş raporları yüklenicinin başvurusu üzerine, sözleşme veya eklerinde aksine bir hüküm bulunmadıkça ayda bir defa düzenlenir. Gelecek yıllara sari olmayan sözleşmelerde yaptırılan işler için, son hakediş raporu bütçe yılının sonuna rastlayan ayın yirminci (20.) günü düzenlenir.

…

…

Hakediş raporu, yüklenici veya vekili tarafından imzalandığı tarihten başlamak üzere en geç sözleşmesinde yazılı sürenin sonunda, eğer sözleşmede bu hususta bir kayıt yoksa otuz gün içinde tahakkuka bağlanır. Bu tarihten başlamak üzere otuz gün içinde de ödeme yapılır.” açıklaması,

İdari Şartname’nin “İhale konusu işe/alıma ilişkin bilgiler” başlıklı 2’nci maddesinde “2.1. İhale konusu işin/alımın;

a) Adı: 2026 YILI CENAZE, SOSYAL ve KÜLTÜREL AMAÇLI ULAŞIM HİZMET

ALIMI

b) Türü: Hizmet alımı

c) İlgili Uygulama Yönetmeliği: Hizmet Alımı İhaleleri Uygulama Yönetmeliği

ç) Miktarı: İstanbul İl Sınırları dışı (en az 37 kişilik otobüsle) 550.000 km, İstanbul İl

sınırları için (en az 37 Kişilik Otobüsle-günübirlik) 80.000 km, İstanbul İl sınırları için (en az 27 Kişilik Otobüsle-günübirlik) 80.000 km, Yurt dışı için (en az 16 Kişilik minibüsle) 5.000 km, Yurt dışı için (en az 46 Kişilik Otobüsle) 5.000 km, Araçların Bekleme süresi 200 gün, Dijital Renkli Baskı Folyo (Boy 25 cm en 170 cm) 4.000 adet, Bardak su 120.000 adet.

Ayrıntılı bilgi idari şartnamenin ekinde yer almaktadır.

d) İşin yapılacağı/malın teslim edileceği yer: …….. Belediye Başkanlığı” düzenlemesi,

Sözleşme Tasarısı’nın “Ödeme yeri ve şartları” başlıklı 12’nci maddesinde “12.1. Sözleşme bedeli (ilave işler nedeniyle meydana gelebilecek artışlara ilişkin bedel dahil) Mali Hizmetler Müdürlüğü ve Genel Şartnamenin hatalı, kusurlu ve eksik işlere ilişkin hükümleri saklı kalmak kaydıyla aşağıda öngörülen plan ve şartlar çerçevesinde ödenecektir:

Aylık Hak ediş ödemeleri 180 gün içerisinde, Mali Hizmetler Müdürlüğü’nün ödeme planı çerçevesinde yapılır.

12.1.1. Hakediş raporu, yüklenici veya vekili tarafından imzalandığı tarihten başlamak üzere 30 gün içinde tahakkuka bağlanır. Bu tarihten başlamak üzere otuz gün içinde de ödeme yapılır.” düzenlemesi yer almaktadır.

Hizmet İşleri Genel Şartnamesi’nin 42’nci maddesinden, hakediş raporunun yüklenici veya vekili tarafından imzalandığı tarihten itibaren en geç sözleşmede yazılı süre sonunda, sözleşmede bu hususta bir kayıt yoksa 30 gün içinde tahakkuka bağlanacağı, bu tarihten itibaren başlamak üzere 30 gün içinde de ödeme yapılacağı, buna göre, hakedişin tahakkuka bağlanmasına ilişkin olarak Genel Şartname’de belirtilen süreden farklı bir süre belirlenmesinin idarenin takdirinde olduğu, ancak yükleniciye yapılacak ödemenin tahakkuk tarihinden itibaren 30 gün içinde yapılması gerektiği, bu itibarla ödeme süresinin belirlenmesi hususunda idareye herhangi bir takdir yetkisi verilmediği anlaşılmaktadır.

Mevcut ihaleye ait Sözleşme Tasarısı’nın 12.1’inci maddesinde, aylık hak ediş ödemelerinin 180 gün içerisinde İdarenin Mali Hizmetler Müdürlüğü’nün ödeme planı çerçevesinde yapılacağının düzenlendiği, aynı Tasarı’nın 12.1.1’inci maddesinde ise hakkediş raporunun yüklenici veya vekili tarafından imzalandığı tarihten başlamak üzere 30 gün içinde tahakkuka bağlanacağı, bu tarihten başlamak üzere otuz gün içinde de ödeme yapılacağının düzenlediği, bu noktada hakediş ödemelerine ilişkin sürenin her iki maddede farklı düzenlendiği tespit edilmiştir.

İhale konusu işe ait Sözleşme Tasarısı’nın 12.1’inci maddesinde ödeme süresinin 180 gün olarak belirlendiği, aynı Tasarı’nın 12.1.1’inci maddesinde ise ödemenin tahakkuktan itibaren otuz gün içinde yapılacağının düzenlendiği, hakediş ödeme süresinin hakedişin ödenebilir hale gelmesinden sonraki aşamaya ilişkin olduğu, hakedişin ödenebilir hâle gelmesinin ise tahakkuk işleminden sonra gerçekleştiği dikkate alındığında, anılan maddeler arasında hakediş ödeme süresine ilişkin bir çelişki bulunduğu, ayrıca Hizmet İşleri Genel Şartnamesi’nin 42’nci maddesi uyarınca ödemenin tahakkuk tarihinden itibaren 30 gün içinde yapılmasının zorunlu olduğu göz önünde bulundurulduğunda, söz konusu düzenlemenin kamu ihale mevzuatına aykırı olduğu ve bu itibarla başvuru sahibinin iddiasının yerinde olduğu sonucuna varılmıştır.

Yapay Zekâ Çağında Satın Alma Fonksiyonu: Karar Yetkisi, Muhakeme ve Yeni Risk Alanları

Azade Özaltun SUSANTEZ

Davranışsal Pazarlama & Büyüme Stratejisti

Son yıllarda yapay zekâ, satın alma fonksiyonunda hız, otomasyon ve maliyet avantajı başlıklarıyla güçlü bir şekilde konumlandı. Talep tahmini, fiyat karşılaştırmaları, tedarikçi skorlama ve sözleşme analizleri gibi alanlarda ciddi verimlilik kazanımları sağlandı. Ancak asıl stratejik soru artık şu noktada yoğunlaşıyor:

Yapay zekâ satın alma kararlarını destekleyen bir araç mı, yoksa karar alma davranışını dönüştüren yeni bir mimari mi?

Bu ayrım, yalnızca teknoloji yatırımı değil; doğrudan kurumsal karar yetkisi, risk yönetimi ve organizasyonel muhakeme kapasitesi ile ilgilidir.

Davranışsal ekonomi, insan kararlarının büyük ölçüde sezgisel ve otomatik süreçlerle alındığını uzun süredir ortaya koyuyor. Satın alma ekipleri de bu durumdan bağımsız değil. Zaman baskısı, bütçe hedefleri, operasyonel yük ve belirsizlik altında karar alan ekipler, bilişsel olarak en az enerji harcayan yolu tercih eder.

Yapay zekâ bu noktada güçlü bir kaldıraç sunar. Alternatifleri daraltır, verileri sadeleştirir, “en uygun” seçeneği öne çıkarır. Ancak burada kritik bir eşik vardır: karar destek sistemleri ile karar mimarlığı arasındaki çizgi.

Algoritmalar yalnızca hesaplama yapmadığında; aynı zamanda hangi seçeneğin “normal”, hangisinin “riskli”, hangisinin “varsayılan” olduğunu belirlediğinde, kararın çerçevesi de algoritma tarafından çizilmiş olur. Bu, operasyonel bir kolaylıktan ziyade bir yönetişim konusudur.

Yapay zekâ çağında satın alma kararlarının kalitesi, yalnızca verinin doğruluğuna değil, bağlamın korunmasına bağlıdır. Bağlamsal düşünce; fiyat, kalite ve süre gibi metriklerin ötesinde, kararın hangi varsayımlarla alındığını, hangi alternatiflerin dışarıda bırakıldığını ve uzun vadeli risklerin nasıl ele alındığını sorgulamayı gerektirir.

Bağlamın kaybolduğu noktada algoritmik öneriler “kesinlik hissi” yaratır. Bu durum, satın alma fonksiyonunda karar hızını artırırken, sorumluluğun bulanıklaşması riskini de beraberinde getirir. “Sistem böyle önerdi” ifadesi, zamanla profesyonel muhakemenin yerini alabilir.

Yapay zekâ sistemleri yalnızca tekil kararları değil, karar alma alışkanlıklarını da dönüştürür. Sürekli optimize edilmiş önerilerle çalışan ekipler, zamanla belirsizlikle baş etme, alternatif üretme ve sezgisel risk değerlendirme becerilerini daha az kullanır.

Bu durum kısa vadede performans artışı gibi görünse de uzun vadede stratejik adaptasyon kapasitesini zayıflatabilir. Satın alma fonksiyonunun yalnızca süreç yöneticisi değil, stratejik iş ortağı olarak konumlandığı günümüzde bu riskler göz ardı edilemez.

Yapay zekâ entegrasyonu, yeni bir liderlik alanı açmaktadır. Bu alan yalnızca teknoloji seçimiyle değil, hangi kararların algoritmik olarak destekleneceği, hangi kararların insan muhakemesine bırakılacağı ve sorumluluğun nasıl tanımlanacağı ile şekillenir.

Sonuç olarak, yapay zekâ satın alma fonksiyonunda önemli bir rekabet avantajı sunar. Ancak bu avantaj, yalnızca hız ve maliyet kazanımı perspektifinden ele alındığında eksik kalır. Asıl stratejik değer; insan muhakemesini koruyan, bağlamsal düşünceyi teşvik eden ve karar sorumluluğunu net biçimde tanımlayan bir yapay zekâ yönetişim modeli kurmaktan geçmektedir.

Mesele teknoloji değildir. Mesele, karar alma yetkisinin kimde kaldığıdır.

Ve bu, satın alma fonksiyonunun geleceğini belirleyecek temel stratejik tercihlerden biridir.

Tedarik sözleşmesi çoğu zaman dosyanın en altına konur, fiyat sayfası imzalanır, “Hukuk baktı” ya da “Patron Anlaşmış” denir ve üretim başlar. Sonra bir gün bir parça gelir, usta durur, depo dolar, muhasebe şaşırır. İşte o an anlaşılır ki sözleşme imzalanmış ama anlaşılmamıştır.

Bu yazı, tedarik sözleşmesini imzalamadan önce mutlaka üreticiye de okutulmasını gerekli görenler içindir. Gerek görmüyorsanız okuyarak boşa zaman geçirmeyin başka şeylerle ilgilenin.

Kapsam ve Tanımlar Bağlamında “Ne Aldığımızı Gerçekten Biliyor muyuz?”

Sözleşme tam olarak neyi kapsıyor, neyi kapsamıyor: Birçok sözleşmede “hammadde temini” yazar ama ambalaj, sertifika, test raporu kapsam dışıdır. Sonra tedarikçi haklı olarak “bu fiyata o yok” der. Örnek: Granül alırsınız, MSDS ve TDS belgesi ekstra faturalandırılır.

Ürün tanımı sahadaki gerçek ihtiyacı karşılıyor mu: Metinde “yüksek kaliteli” yazar ama bu kalite hangi ölçüye göre? Üretimde çalışan usta için bu ifade hiçbir şey anlatmaz. Ölçülemeyen kalite, yönetilemez.

Teknik toleranslar açık mı, muğlak mı: ±0,1 mm mi, ±0,5 mm mi? Bu fark bazen fireyi %2’den %12’ye çıkarır. Sözleşmede net değilse tartışma kaçınılmazdır.

Tanımlar bölümünü üretim sorumlusu okusa anlayabilir mi: Eğer metin sadece hukuk ve satın alma diliyle yazılmışsa, üretimle kopuktur. Kopukluk maliyet üretir.

Fiyat ve Maliyet Yapısı Bağlamında “Ucuz Fiyat mı, Yönetilebilir Maliyet mi?”

Fiyat sabit mi, hangi şartlarda değişiyor: “Sabit fiyat” kulağa hoş gelir ama hammadde endeksi %30 artmışsa tedarikçi kaliteyi düşürerek ayakta kalmaya çalışır. Bu da sizin üretiminize yansır.

Fiyat artışı tek taraflı mı, karşılıklı mı: Bazı sözleşmelerde artış tedarikçiye serbesttir ama düşüş için madde yoktur. Endeks düşer, fiyat düşmez.

Toplam maliyet hesaplanmış mı: Ucuz bir parça, makinede sık duruşa neden oluyorsa pahalıdır. Örnek: %5 daha ucuz kalıp parçası, haftada bir makine durduruyorsa gerçek maliyet gizlidir.

Bu fiyat modeli kriz döneminde çalışır mı: Kur, enerji, lojistik krizi yaşandığında sözleşme hâlâ ayakta mı kalır, yoksa ilk krizde çöker mi?

Teslimat ve Lojistik Bağlamında “Zamanında mı, Doğru Zamanda mı?”

Teslimat sıklığı gerçekten ihtiyaca göre mi: Aylık ihtiyacınız varken haftalık sevkiyat hem depo hem taşıma maliyetidir. “Daha güvenli” sanılır ama pahalıdır.

Gecikmenin sonucu net mi: “Makûl süre” gibi ifadeler üretimde bir anlam taşımaz. Geciken mal, duran hat demektir.

Teslim şekli riskleri doğru dağıtıyor mu: Teslim değişkenleri konusunda risk sizdeyse, tır gecikince kim bedel ödüyor? Çoğu işletme bunu ancak sorun çıktığında fark eder.

Lojistik modeli çevresel açıdan da mantıklı mı: Gereksiz sevkiyat, sadece yakıt değil, karbon ve itibar maliyetidir. Bugün görünmez, yarın zorunlu bir rapor olur.

Kalite ve Uygunsuzluk Bağlamında “Sorun Mu Çözüyoruz, Dosya mı Büyütüyoruz?”

Kontrol süreci üretimi yavaşlatıyor mu: Aşırı kontrol, üretimi kilitler. Kontrol süreci yalın değilse maliyet yaratır.

Uygunsuzlukta ilk refleks iade mi, düzeltme mi: Her iade; taşıma, ambalaj, zaman ve enerji kaybıdır. Düzeltme süreci tanımlıysa daha sürdürülebilirdir.

Kalite maddeleri iş birliğini mi, kavga zeminini mi güçlendiriyor: Kalite maddeleri “ceza listesi” gibi yazılmışsa ilişki uzun sürmez.

Ambalaj ve Sürdürülebilirlik Bağlamında “Bugün Kolay, Yarın Pahalı mı?”

Ambalaj gerçekten ürünü mü koruyor: Bazı ambalajlar alışkanlıktır. Aynı koruma daha az malzemeyle sağlanabilir ama kimse sormaz.

Çevresel maddeler uygulanabilir mi: “Çevreye duyarlı üretim” yazmak kolaydır. Ama raporlama, belge ve denetim yoksa vitrin süsüdür.

Süre, Fesih ve Esneklik Bağlamında “Güvence mi, Pranga mı?”

Sözleşme süresi yatırım için yeterli mi: Çok kısa sözleşme tedarikçiyi yatırım yapmaktan alıkoyar. Çok uzun sözleşme sizi bağımlı kılar.

Ayrılık yolu açık mı, dikenli mi: İyi sözleşme, iyi ayrılığı da tarif eder. Çıkış yoksa kriz büyür.

Son Olarak, Tedarik sözleşmesi bir dosya değil, gelecek senaryosudur. Orada yazan her belirsizlik, üretimde maliyet; her netlik, tasarruftur.

Sanayicinin sorması gereken soru şudur: “Bu sözleşme beni bugün koruyor olabilir ama yarın ayakta tutar mı?” Çünkü en pahalı sözleşme, sorun çıktığında açılan sözleşmedir.

Satınalmada veya İhracat Satışta Karşımızdakini Ne Kadar Tanıyoruz: KYC (Know Your Customer)

Turan AKIN

ICC ACADEMY / CTFP Certificate

Dış ticarette pazarlığa, ödeme yöntemlerinin görüşmelerine başlamadan önce özellikle ilk işlemlerde firmalar muhatap şirketin kuruluş tarihi, çalışan sayısı, sevkiyat sayısı, referansları, mümkünse cirosu gibi çeşitli istihbari verilerle karşısındakini tanımak ister ve ödeme yöntemlerini kısmen de olsa bu veriler ışığında şekillendirir.

Peki nedir bu KYC?

KYC (Know Your Customer), “Müşterini Tanı” anlamına gelir ve ekonomide bir şirket, kurum veya kişi ile ilk defa etkileşime geçmeden önce onu tanımak için yürütülen işlemlerin bütününe verilen isimdir. KYC süreci, özellikle finansal kurumlar tarafından müşterilerin kimliğini doğrulamak, işlem güvenliğini sağlamak ve yasal yükümlülükleri yerine getirmek amacıyla kullanılır. Bu süreç, kara para aklama ve terörizmin finansmanını önlemeye de yardımcı olur.

LOI (Letter of Intent) Ticaretin Kilidini Açabilir mi?

Niyet Mektubu (LOI), iş dünyasında önemli bir belge olarak öne çıkmaktadır. İki taraf arasında yapılacak olan bir anlaşmanın ön mutabakatını beyan eden bu mektup, olası bir iş ilişkisi için temel şartları belirlemekte ve tarafların ciddiyeti, niyetlerini ortaya koymaktadır.

LOI küreselleşen dünyada, uluslararası ticaret, ekonomik büyümenin ve işbirliğinin temel taşlarından biri haline gelmiştir. Farklı ticari kültürler, diller ve hukuk sistemleri arasında köprü kurmak, ticareti gerçekleştirmek karmaşık ve zorlu bir süreç olabilir. İşte bu noktada, LOI dış ticaret operasyonlarında taraflar arasında bir iletişim köprüsü kurar.

Niyet Mektubu, tarafların bir anlaşmaya varma konusundaki ciddiyetlerini ve isteklerini resmiyete dökmeden önce karşılıklı beklentileri belirlemek amacıyla kullanırlar, gerçek sözleşmenin habercisidir ve taraflar arasında güven oluşturarak müzakerelerin daha sağlıklı ilerlemesini sağlar.

LOI’nin Amacı

Niyet mektubunun birkaç temel amacı vardır:

Müzakere Sürecinin Başlatılması: Taraflar, tüm detayları müzakere etmeden önce ana şartları belirlemek için LOI’yi kullanır. Böylece, her iki taraf da neyi kabul ettiklerini ve neyi müzakere edeceklerini bilir. Bu belgelerin yasal geçerliliği ve bağlayıcılığı, tarafların niyetine bağlı olarak değişiklik gösterebilir ancak genellikle bağlayıcı bir sözleşme olarak kabul edilmez.

Tarafların Korunması: LOI, tarafların haklarını koruma altına alır. Anlaşmanın temel şartlarının yazılı olarak belirtilmesi, ileride çıkabilecek uyuşmazlıkların önüne geçer.

İş İlişkisinin Duyurulması: İki şirketin birleşme veya ortak girişim gibi bir anlaşmayı müzakere ettiğini duyurmak için de LOI kullanılabilir. Bu durum, iş dünyasında şeffaflığı artırır ve diğer paydaşlara bilgi verir.

Kullanım Alanları

Birleşme ve Devralmalar,

Eğitim Kurumları,

Aile Hukuku,

Ortak Girişimler,

Yatırım Anlaşmaları,

Gayrimenkul İşlemleri,

Eğitim Kurumları ile İlişkiler,

Tedarikçi ve Müşteri İlişkileri: Bir tedarikçi ile müşteri arasında uzun vadeli bir sözleşme yapılmadan önce, tarafların niyetlerini belirlemek amacıyla LOI kullanılabilir. Bu durumda, LOI, ürünlerin fiyatlandırması, teslimat süreleri ve diğer ticari şartları kapsayabilir.

LOI (Letter of Intent), farklı sektörlerde ve ülkelerde çeşitli şekillerde kullanılmaktadır. LOI çoğunlukla kuru gıda, kimya, maden, inşaat, tekstil, lüks tüketim, demir-çelik, çimento, otomotiv ve meyve-sebze gibi sektörlerde kullanılmaktadır.

Kuru Gıda

Uygulama: Kuru gıda sektöründe LOI, genellikle alım-satım anlaşmalarının başlangıcında kullanılır. Alıcılar, belirli bir ürün için niyetlerini belirtmek amacıyla LOI düzenlerler.

Örneğin Türkiye ve ABD gibi ülkelerde, özellikle büyük gıda üreticileri arasında yaygın olarak kullanılmaktadır. Her sektördeki uygulamalar, ilgili ülkenin ticaret yapısına ve yasal düzenlemelerine göre değişiklik gösterebilir.

LOI (Letter of Intent) örneğinin formatlandırılması, belgenin amacını ve içeriğini açık bir şekilde yansıtacak şekilde düzenlenmelidir, pek tabii kendi ihtiyaçlarınıza göre içerikleri özelleştirebilirsiniz.

.

LOI’nin İçeriği ve Hazırlanması

Her ne kadar standart bir LOI formatı olmasa da, genellikle aşağıdaki unsurları içerir:

Tarafların Tanımı: Anlaşmaya taraf olan firmaların tam adı, adresi ve iletişim bilgileri.

İşin Konusu: Hangi mal veya hizmetin alınıp satılacağı, projenin amacı veya işbirliğinin kapsamı.

Temel Şartlar: Fiyat, ödeme koşulları, teslimat süresi, kalite standartları.

Gizlilik: Taraflar, müzakereler sırasında birbirlerine verdikleri bilgilerin gizliliğini korumayı taahhüt etmelidir.

Münhasırlık: Eğer bir taraf diğer tarafın başka firmalarla görüşmesini istemiyorsa, LOI’de münhasırlık maddesi yer alabilir.

Geçerlilik Süresi: LOI’nin ne kadar süreyle geçerli olacağı ve tarafların bu süre zarfında resmi sözleşmeyi imzalamaları gerektiği belirtilmelidir.

Uygulanacak Hukuk: Taraflar arasında herhangi bir uyuşmazlık durumunda hangi ülke yasalarının uygulanacağı belirtilmelidir.

Tarafların Banka ve Diğer Finansal Bilgileri: Taraflar gelecekte yapacakları işe başlamadan önce LOI vasıtasıyla birbirlerinin finansal yeterliliklerini görmek isterler. Bu detay tarafların niyetine bağlıdır.

LOI’nin Yasal Durumu

LOI’nin en önemli noktalarından biri, yasal bağlayıcılığının sınırlı olmasıdır. Ancak, LOI’nin bazı hükümleri (örneğin gizlilik veya münhasırlık maddeleri) bağlayıcı olabilir. LOI’nin bağlayıcı olup olmadığı, metin içeriğine, tarafların niyetine ve yerel yasalara bağlı olarak değişiklik gösterebilir. Bu nedenle, LOI hazırlarken dikkatli olunmalı ve gerekirse hukuki destek alınmalıdır.

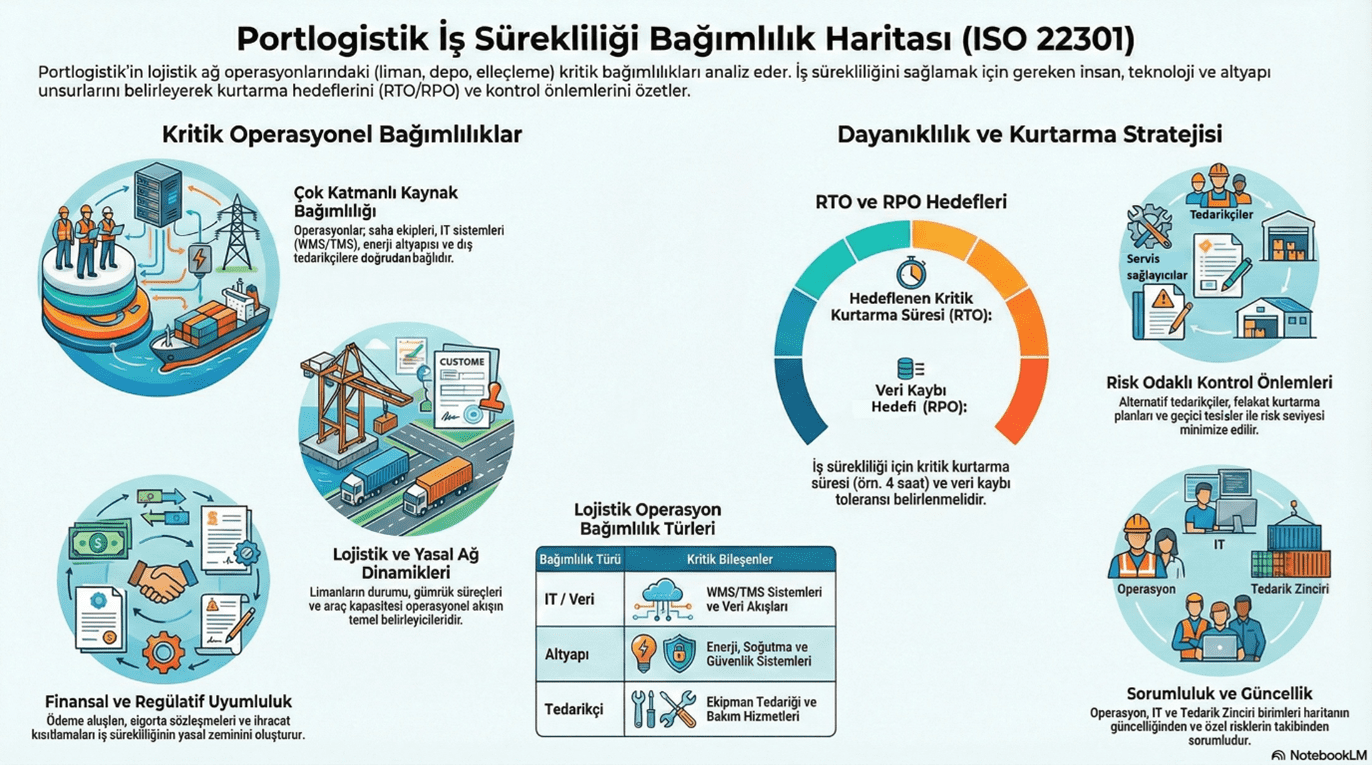

Günümüzde küresel ticaretin büyük bir bölümü denizyolu taşımacılığı ile gerçekleşmektedir. Bu bağlamda tedarik zincirinin önemli bir halkasını oluşturan deniz lojistiği ve bunun uzantısı olan liman işletmeciliği önem kazanmıştır.

Limanların verimli ve kesintisiz bir şekilde çalışması rekabet açısından bir zorunluluk haline gelirken liman yönetiminin ve altyapısının sürekliliği için lojistik süreçlerin optimizasyonun sağlanması ve iş sürekliliği yaklaşımlarının benimsenmesi kaçınılmaz olmaktadır.

Bilindiği gibi limanlarda verilen hizmetlerin verimliliği ve sürekliliği için performans ölçümlerinin yapılmasında konteyner terminallerinde temelde 4 lojistik süreç tanımlanmıştır. Bunlar gemi operasyonları, konteynerin liman sahasında taşınması, depolanması ve elleçlenmesidir. Bu dört temel sürecin etkin, etkili ve verimli çalışması, limanın rekabet gücünü arttırmaktadır. Bu noktada bu süreçlerin optimize edilmesinin önemi ortaya çıkmaktadır.

Günümüzde limanlar; ticari rekabete yön veren uluslararası tedarik zincirleri bağlantılarında intermodal düğüm noktaları haline gelmiştir. Limanların verimli ve kesintisiz çalışması, müşteriye katma değer hizmetler vermesi rekabetin getirdiği bir zorunluluk haline gelmiştir. Bu anlayışla limanların lojistik sistem içindeki yeni rolü; ürünlerin yalnızca bir taşıma modundan diğerine aktarımının yapıldığı yer olmalarının ötesinde, kesintisiz ulaştırma zinciri içerisinde bütünleşik lojistik merkezler olmalarıdır 1).

Liman İşletmeciliğinde İş Sürekliliği Boyutu

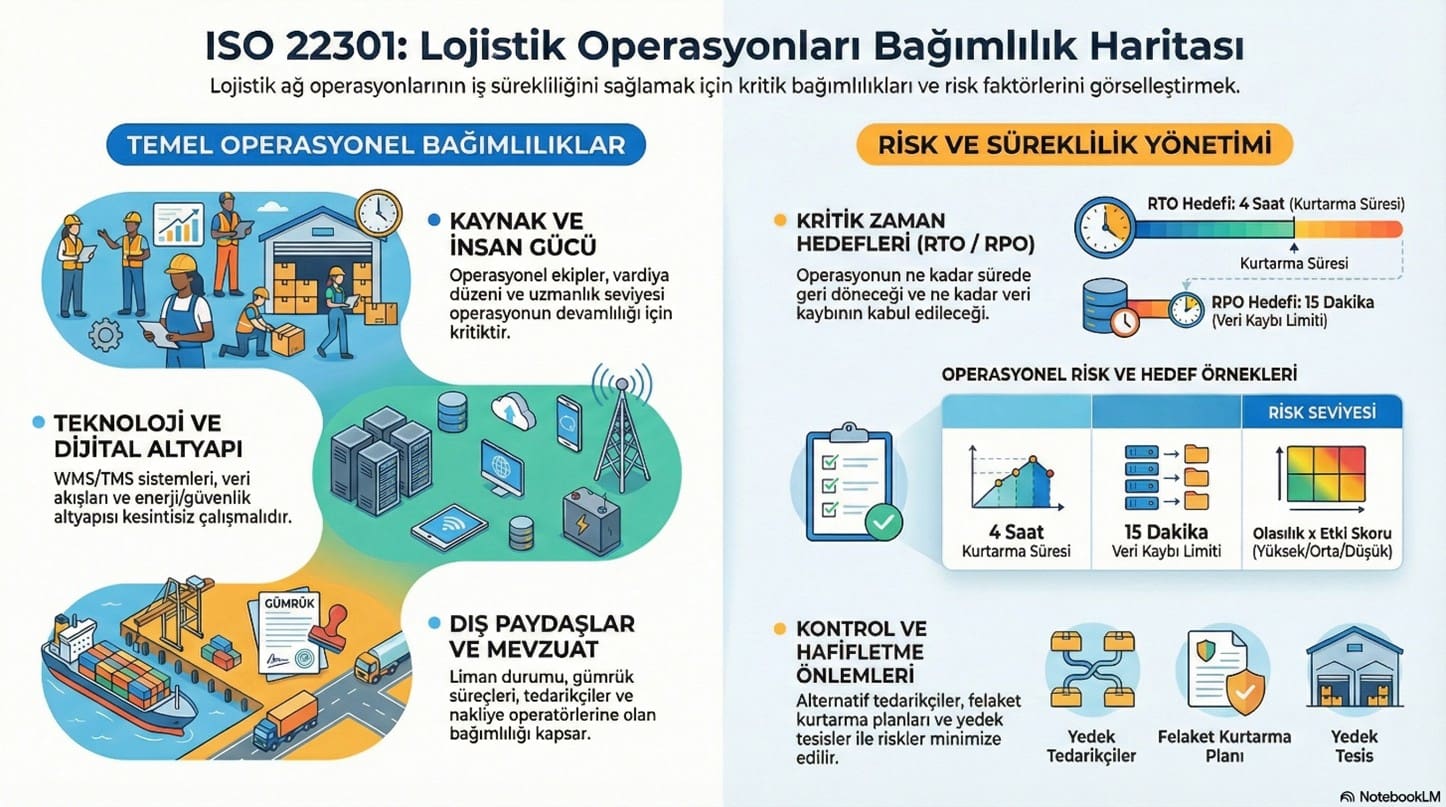

ISO 22301 İş Sürekliliği Yönetim Sistemi standartı, liman işletmeciliği ve port lojistiği tedarik zinciri bağımlılıklarının (supply chain dependencies) haritalandırılmasında yardımcı olmaktadır. Kritik süreçlerin hangi bağımlılıklara ve kesintilerle ilişkili olduğunu net olarak görmek, iş etki analizlerini belirleyerek riskleri değerlendirmek ve olası kesintiler sonrası operasyonların hedeflenen sürelerde ne kadar veri kaybı ile tekrar işlerlik kazanacağı ve bu hedeflere ulaşmak için gereken iyileştirme eylemlerini belirlemek açısından ISO 22301 İş Sürekliliği Yönetim Sistemini uygulamak son derece önemlidir.

ISO 22301 uyumlu bir yaklaşım ile aşağıdaki konular ele alınır;

Kapsam ve kritik süreçlerin tanımlanması

Liman lojistiği İş Sürekliliği Planı (BCP) kapsamına giren süreçlerin belirlenmesi

Her süreç için kritik bağımlılıkların belirlenmesi: İnsan kaynakları, bilgi teknolojileri, altyapı, lojistik ağları, tedarikçiler, regülasyonlar, mevzuat vb.

2. Bağımlılık kategorileri

İnsan ve yetkinlik bağımlılıkları

Tedarikçi ve üçüncü taraf bağımlılıkları

Fiziksel altyapı ve tesis bağımlılıkları

Bilgi ve iletişim teknolojileri bağımlılıkları

Ulaşım ve lojistik ağ bağımlılıkları

Finansal ve operasyonel süreç bağımlılıkları

Hukuki ve uyum bağımlılıkları

3. Haritalama düzeyi

Yüksek seviyeli harita: süreç / aktivite → bağımlılık kategorisi

Her bağımlılık için: olasılık ve etki (finansal, operasyonel, güvenilirlik, itibar)

RTO/RPO hedefleri: Hangi bağımlılıklar hangi yeniden başlatma hedeflerini etkiliyor?

5. Bağımlılık haritasını güncel tutma

Sözleşme yenilemeleri, tedarikçi değişiklikleri, altyapı değişiklikleri için güncelleme mekanizması

Periyodik tatbikatlar ve ders çıkarımların entegrasyonu

6. Uyum ve kayıt

ISO 22301’e uygun dokümantasyon (politika, hedefler, risk değerlendirme, iş etki analizi, kurtarma stratejisi, iş sürekliliği planı, tatbikat ve testler, iyileştirme faaliyetleri)

ISO 22301 standardı çerçevesinde lojistik operasyonlarının sürdürülebilirliğini sağlamak amacıyla hazırlanan aşağıda örnek olarak verilen bağımlılık haritasında; insan kaynağı, teknolojik altyapı, tedarikçi ağları ve yasal düzenlemeler gibi kritik unsurların operasyonel süreçler üzerindeki etkilerini sistematik bir biçimde analizi yer almaktadır. Sunulan şablon, olası kesintilere karşı risk seviyelerinin belirlenmesini ve iş sürekliliği hedeflerine ulaşmak için gerekli olan kontrol mekanizmalarının oluşturulmasını hedeflemektedir. Veri akışlarından finansal bağımlılıklara kadar geniş bir yelpazeyi kapsayan bu tür bir yapı, kurumların kriz anlarında direnç göstermesine yardımcı olacak stratejik bir yol haritasını göstermektedir.

Port Lojistik İçin İş Sürekliliği

Liman işletmeciliği liman altyapısı ve liman sahasındaki noktasal operasyonlarla (yükleme-boşaltma) sınırlı iken port lojistik ise limanı da içine alan uçtan uca yük akışı ve tedarik zinciri yönetimi süreçlerini (liman-kara-depo) kapsar.

İş sürekliliği odaklı uygulanabilir bir port lojistik bağımlılık haritası şablonu örneği aşağıdaki süreçler için dikkate alınabilir;

Süreç: Lojistik Ağ Operasyonları (liman değişimi, depolama, elleçleme)

İnsan bağımlılıkları: sahadaki operasyonel ekipler, vardiya planları, eğitim seviyesi

IT/Veri bağımlılıkları: WMS/TMS sistemleri, entegrasyonlar, veri akışları

Altyapı bağımlılıkları: enerji, soğutma, güvenlik sistemleri, tesis bakım

Sonuç: Kuruluşların iş sürekliliği uygulamalarında dikkate almaları gereken döngü ISO 22301 standardında belirtilen temel adımlar dikkate alındığında aşağıdaki adımlar dikkate alınmalıdır. Bu sırlama iş sürekliliği uygulamak isteyen kuruluşlarda olduğu gibi liman işletmeciliğinde de aynı şekilde geçerlidir.

İş Sürekliliği Uygulama Adımları;

Kapsam ve politikayı belirleyin.

Kritik süreçleri ve ilk bağımlılık kategorilerini belirleyin.

Her bağımlılığı birim/alt süreçlerle eşleştirin

İş Etki Analizi (BIA) ile hangi bağımlılıkların iş akışını durdurabileceğini inceleyin

RTO/RPO hedeflerini her bağımlılık için tanımlayın.

Çalışma Koşullarında Esaslı Değişikliğin İşçiye Mail Olarak Bildirilmesi Yeterli midir?

Lütfi İNCİROĞLU

Yargıtay’a göre, “İş hukukunun en tartışmalı alanlarından biri çalışma koşullarının tespiti ile bu koşulların uygulanması, değişiklik yapılması, en nihayet işçinin kabulüne bağlı olmayan değişiklik ile işverenin yönetim hakkı arasındaki ince çizginin ortaya konulmasıdır.

İş hukuku, işçi hakları yönünden sürekli ileriye yönelik gelişimci bir karaktere sahiptir. Bu anlayıştan hareket edildiğinde, işçinin haklarının iş ilişkisinin devamı sırasında daha ileriye götürülmesi, iş hukukunun temel amaçları arasındadır. Çalışma koşulları bakımından geriye gidişin işçinin rızası hilafına yapılamaması gerekir.

İş ilişkisinden kaynaklanan ve işin yerine getirilmesinde tabi olunan hak ve borçların tümü, “çalışma koşulları” olarak değerlendirilmelidir.

4857 sayılı İş Kanunu’nun 22 nci maddesindeki, “işveren, iş sözleşmesiyle veya iş sözleşmesinin eki niteliğindeki personel yönetmeliği ve benzeri kaynaklar ya da işyeri uygulamasıyla oluşan çalışma koşullarında esaslı bir değişikliği ancak durumu işçiye yazılı olarak bildirmek suretiyle yapabilir. Bu şekle uygun olarak yapılmayan ve işçi tarafından altı işgünü içinde yazılı olarak kabul edilmeyen değişiklikler işçiyi bağlamaz. İşçi değişiklik önerisini bu süre içinde kabul etmezse, işveren değişikliğin geçerli bir nedene dayandığını veya fesih için başka bir geçerli nedenin bulunduğunu yazılı olarak açıklamak ve bildirim süresine uymak suretiyle iş sözleşmesini feshedebilir. İşçi bu durumda 17 ila 21 inci madde hükümlerine göre dava açabilir” şeklindeki düzenleme, çalışma koşullarındaki değişikliğin normatif dayanağını oluşturur.

Çalışma koşullarının değişikliğinden söz edebilmek için öncelikle bu koşulların neler olduğunun ortaya konulması gerekir.

Sözü edilen 22 nci maddenin yanı sıra Anayasa, yasalar, toplu ya da bireysel iş sözleşmesi, personel yönetmeliği ve benzeri kaynaklar ile işyeri uygulamasından doğan işçi ve işveren ilişkilerinin bütünü, çalışma koşulları olarak değerlendirilmelidir.

İş sözleşmesinin esaslı unsurları olan işçinin iş görme borcu ile bunun karşılığında işverenin ücret ödeme borcu, çalışma koşullarının en önemlileridir. Bundan başka, işin nerede ve ne zaman görüleceği, işyerindeki çalışma süreleri, yıllık izin süreleri, ödenecek ücretin ekleri, ara dinlenmesi, evlenme, doğum, öğrenim, gıda, maluliyet ve ölüm yardımı gibi sosyal yardımlar da çalışma koşulları arasında yerini alır. İşçiye özel sağlık sigortası yapılması ya da işverence primleri ödenmek kaydıyla bireysel emeklilik sistemine dahil edilmesi de çalışma koşulları kavramına dahildir (Yargıtay 9.HD. 27.10.2008 gün 2008/29715 E, 2008/28944 K.).

İş sözleşmesinde, gerektiğinde çalışma koşullarında değişiklik yapabileceğine dair düzenlemeler bulunması halinde, işverenin genişletilmiş yönetim hakkından söz edilir. Bu halde işveren, yönetim hakkını kötüye kullanmamak ve sözleşmedeki sınırlara uymak kaydıyla işçinin çalışma koşullarında değişiklik yapma hakkını sürekli olarak kazanmış olmaktadır. Örneğin, işçinin gerektiğinde işverene ait diğer işyerlerinde de görevlendirilebileceği şeklindeki sözleşme hükümleri, işverenin bu konuda değişiklik yapma hakkını saklı tutar. Anılan hak objektif olarak kullanılmalıdır. İşçinin iş sözleşmesinin feshini sağlamak için sözleşme hükmünün uygulamaya konulması, işverenin yönetim hakkının kötüye kullanılması niteliğindedir (9.HD. 7.7.2008 gün, 2007/24548 E, 2008/19209 K.).

Çalışma koşullarını belirleyen kaynaklar arasında, iş sözleşmesinin eki sayılan personel yönetmeliği veya işyeri iç yönetmeliği gibi belgeler de yerini alır. Bu nedenle işçinin açık veya örtülü onayını almış personel yönetmeliği, iş sözleşmesi hükmü niteliğindedir. İşyerinde öteden beri uygulanmakta olan personel yönetmeliğinin kural olarak işçi ile iş ilişkisinin kurulduğu anda işçiye bildirilmesi gerekir. Daha sonra yapılacak olan değişikliklerin de işçiye duyurulması bağlayıcılık açısından gereklidir. Yasal veya sözleşme gereği bir zorunluluk olmadığı halde, işyerinde uygulana gelen “işyeri uygulamaları” da çalışma koşullarının belirlenmesinde etkindir.

İşyerindeki uygulamaların tüm işçiler yönünden ortak bir nitelik taşıması mümkün olduğu gibi, eşit konumda olan bir ya da birkaç işçi açısından süregelen uygulamalar da çalışma koşullarını oluşturabilir.

Çalışma koşullarındaki değişiklik, işverenin yönetim hakkı ile doğrudan ilgilidir. İşveren işyerinin karlılığı, verimliliği noktasında işin yürütümü için gerekli tedbirleri alır. İş görme ediminin yerine getirilmesinin şeklini, zamanını ve hizmetin niteliğini işveren belirler. İşverenin yönetim hakkı, taraflar arasındaki iş sözleşmesi ya da işyerinde uygulanan toplu iş sözleşmesinde açıkça düzenlenmeyen boşluklarda uygulama alanı bulur.

Somut olayda; işyerinde uygulanmakta olan personel yönetmeliğin 15. maddesinde iş sözleşmesinin yaşlılık aylığı bağlanması nedeniyle sona ermesi halinde ihbar tazminatı ödeneceğine ilişkin bir düzenleme bulunmaktadır. Davalı işveren bu düzenlemeyi 01.01.2011 tarihinden geçerli olmak üzere kaldırmıştır. Bunu da çalışanlara e-posta yoluyla bildirmiştir. Davalı işverence yapılan bu değişiklik çalışma koşullarında işçi aleyhine esaslı değişiklik niteliğindedir. Ancak bunun geçerli olabilmesi için İK 22. maddesi uyarınca işçinin açıkça yazılı muvafakati gerekmektedir. Davalı tarafça yapılan bu değişikliğin işçiye e-posta yoluyla duyurulmuş olması yeterli değildir. Davacı bu değişikliği kabul ettiğini yazılı olarak işverene bildirmemiştir. Davalı işverence yapılan bu değişiklik işçiyi bağlamaz. Benzer şekilde dava açan başka bir işçi tarafından …..İş Mahkemesinde açılan davada ihbar tazminatı talebi hüküm altına alınmış olup bu karar Dairemizin 12.05.2015 gün ve 2014/10591 E. 2015/17421 K. sayılı ilamı ile onanmıştır. Mahkemece davacının ihbar tazminatı alacağının kabulü gerekirken reddi hatalıdır[1].

Sonuç olarak, Yargıtay’a göre, çalışma koşullarında esaslı değişikliğin işçiye elektronik posta ile bildirilmesi yeterli değildir. Çünkü çalışma koşullarında işverence yapılan esaslı değişikliğin geçerli olabilmesi için 4857/m.22 uyarınca, işçinin açıkça yazılı onayının alınması gerekir. Örneğin, işverenin prim ya da ikramiye uygulamasını tek taraflı olarak kaldırarak bu değişikliği işçiye e-mail yoluyla bildirmesi işçiyi bağlamaz.

Faize kem gözle baktığımız çok olsa da, faizlerin dünya finansal piyasalarının temel taşıdır. Faizsiz bir finansal piyasaları düşünemiyorum.

Dünya finansal piyasaları faiz sistemi üzerine kurulmuştur. Faizi finansal piyasalarda temel taş niteliğinde olduğundan dolayı, piyasa oyuncuları bu faiz temel taşını istedikleri yerde kullanabiliyorlar.

Adı ne olursa olsun, finansal piyasalarda kullanılan bu temel taşın taşın göbek adı faizdir.

Ayşe Teyze, Hatçe Teyze, Ali emmi ben faize karşıyım, benim tasarruflarıma faiz bulaşmasın deseler de, finansal kurumların Ayşe Teyze, Hatçe Teyze ve Ali Emmi’ye verdikleri nema faizden arındırılmış mıdır acaba?

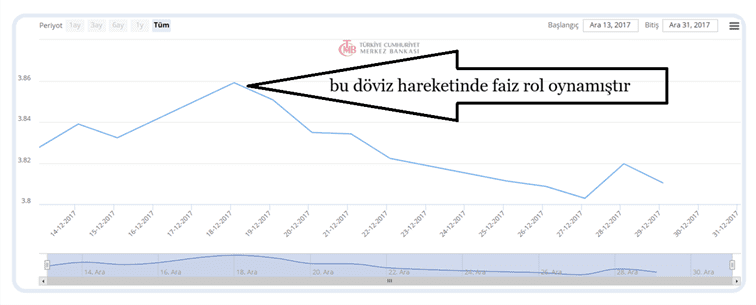

Faiz ve Döviz

Faizi nasıl tanımlayayım size?

İçtiğimiz su kadar önemli bir yer tutar finansal piyasalarda. Nasıl ki suyu çeşitli alanlarda kullanıyorsak, yaşamımız için su olmazsa olmazımız ise, finansal piyasalarda da faizi aynı şekilde kullanıyoruz. İster çorba ister yemek ister farklı amaçlarla da olsa suyu kullanmak zorunda isek, faizi de finansal piyasalarda çeşitli amaçlar için kullanıyoruz.

Faiz ile döviz ilişkisi olur mu derseniz? Elbette olur. Dövizi faizsiz düşünmek hayalciliğin de ötesinde bir davranış olur.

Faiz ve dövizin ilişkisi oldukça samimi. Birbiri ile ters yönde hareket gösterirler.

Döviz yükseliyorsa, faiz düşük kalmıştır veya faiz düşüyordur.

Döviz düşüyorsa etkenlerden bir tanesi faiz yükseliyordur, diğer neden ise piyasaya döviz müdahalesi yapılıyordur

Yani gözlerimizi açtık, kapadık ve şıp dedi bir gecede döviz düştü. Böyle bir masala benim torunum dahi inanmaz.

İnanılmaz değil mi? Zaten ben de inanmadım.

Döviz kendi kendine düşmez,

Faiz kendi kendine yükselmez,

Döviz ve faiz birbirini etkileyen unsurlardır.

Faizin sadece çorbası olmaz, yiyebilene faizin her yemekte yeri vardır. Siz faiz yemediğinizi düşünürsünüz ama çorbanın içersin aşçımız faiz koymuştur.

Bilhassa dövizli işlemlerde faizin işlemediği hiçbir yer yoktur.

İstisna ve İndirimlerden Yararlanmanın Yeni Koşulu: Tutar Eşikleriyle Genişleyen YMM Tasdik Zorunluluğu

Dr. YMM. Arif AYLUÇTARHAN

Giriş

49 No.lu Tebliğ ile birlikte Yeminli Mali Müşavir (YMM) tasdik zorunluluğunun kapsamı genişletilmiş; bu minvalde tam tasdik denetimlerinin vergi sistemindeki yeri yeniden tanımlanmıştır. Ancak bu düzenlemenin yalnızca teknik bir genişleme olarak okunması eksik olacaktır. Zira uygulamada asıl dönüşüm, tam tasdikin ne için yapıldığı ve kimler tarafından nasıl kullanıldığı noktasında yaşanmaktadır.

Bu kapsamda tam tasdik artık yalnızca yıl sonunda düzenlenen bir rapor değil; vergi risklerinin önceden ele alındığı, denetim süreçlerini etkileyen ve yatırım kararlarına dolaylı şekilde yön veren bir araç hâline gelmiştir. Bununla birlikte, bu dönüşümün tüm aktörler tarafından aynı derinlikte içselleştirildiğini söylemek de güçtür.

Vergi Avantajlarında Yeni Eşik: 49 No.lu Tebliğ ile Zorunlu Tasdik Dönemi

49 No.lu Tebliğ ile gelir ve kurumlar vergisi mükellefleri açısından istisna, indirim ve belirli vergi uygulamalarından yararlanılabilmesi, fiilen yeminli mali müşavir tasdik raporu ibrazına bağlanmıştır. Bu kapsamda, 2025 vergilendirme döneminden itibaren gerek gelir gerekse kurumlar vergisi beyannamelerinde müstakil satırı bulunan her bir istisna veya indirimin 500.000 TL’yi aşması, ya da tutar bazında ayrı ayrı bu sınır aşılmasa dahi toplam istisna ve indirim tutarının 1.000.000 TL’yi geçmesi halinde söz konusu tutarların tamamının tasdiki zorunlu tutulmuştur. Kurumlar vergisi mükellefleri bakımından ayrıca indirimli kurumlar vergisi uygulamalarında yararlanılan vergi avantajının 200.000 TL’yi aşması ve 5520 sayılı Kanunun 32/A maddesi ile ek 1–13 ve geçici 17’nci maddeleri kapsamındaki yerel ve küresel asgari tamamlayıcı kurumlar vergisi uygulamalarında tutar sınırı aranmaksızın tasdik şartı getirilmiştir. Bu minvalde Tebliğ, tasdiki ihtiyari bir güvence mekanizması olmaktan çıkararak, vergi avantajlarının kullanılabilmesi için yapısal ve zorunlu bir unsur hâline getirmiştir.

Tam Tasdik Algısındaki Değişim: Genişleme mi, Zorunluluk mu?

Uzun yıllar boyunca YMM tam tasdiki, birçok mükellef açısından bir uyum maliyeti olarak görülmüş; bazı durumlarda şekli bir yükümlülüğün ötesine geçememiştir. Ancak sahadaki uygulamalar göstermektedir ki özellikle istisna, indirim, teşvik ve özel vergi rejimlerinin söz konusu olduğu dosyalarda ilk gündeme gelen başlıklardan biri artık mükellefin tam tasdik geçmişidir.

Bu kapsamda 49 No.lu Tebliğ, tam tasdiği daha görünür ve sistematik hâle getirmiştir. Ne var ki burada eleştirel olarak şu sorunun da sorulması gerekir: Tam tasdik gerçekten riskleri azaltan bir mekanizma mı, yoksa bazı durumlarda sorumluluğun YMM’ye doğru kaydırıldığı bir yapı mı? Uygulamada her iki eğilimin de aynı anda var olduğu görülmektedir.

VDK Bakış Açısı: Tamamlayıcı mı, İkame Edici mi?

Vergi Denetim Kurulu’nun sınırlı denetim kapasitesi karşısında risk bazlı denetim yaklaşımı kaçınılmazdır. Bu çerçevede YMM tam tasdik raporları, VDK açısından mükellefin vergi risk profiline ilişkin önemli bir ön değerlendirme aracı olarak kullanılmaktadır. Tam tasdikli mükelleflerin, denetim planlamasında ön süzgeçten geçmiş olarak değerlendirildiği açıkça gözlemlenmektedir.

Bu minvalde YMM denetim ve raporlarının, VDK denetim faaliyetlerinin tamamlayıcısı olarak konumlanması teorik olarak yerindedir. Ancak uygulamada zaman zaman tam tasdiğin, idari denetimin yerine geçen bir güven unsuru gibi algılandığı da görülmektedir.

Satın Almacılar ve Tedarik Zinciri Perspektifi

Tedarik zinciri ilişkileri ve şirket satın almalarında gizli vergi riskleri, işlemlerin en kırılgan noktalarından biridir. Bu kapsamda kesintisiz ve nitelikli bir tam tasdik geçmişine sahip şirketler, satın almacılar açısından daha öngörülebilir ve daha düşük riskli olarak algılanmaktadır.

Ancak burada da eleştirel bir not düşmek gerekir. Tam tasdik raporlarının varlığı çoğu zaman riskin tamamen ortadan kalktığı şeklinde yorumlanmakta; raporun içeriği ve denetimin derinliği ikinci planda kalabilmektedir.

YMM Tam Tasdikin Bugünkü Rolü

Güncel uygulamada YMM tam tasdik; mükellef açısından vergi risklerinin önceden yönetilmesini, VDK açısından denetim kaynaklarının daha etkin kullanılmasını ve satın almacılar açısından belirsizliğin azaltılmasını aynı anda sağlamayı hedefleyen çok boyutlu bir mekanizma olarak kurgulanmaktadır.

Bu çerçevede YMM’nin rolü, yalnızca geçmiş işlemleri kontrol eden bir uzman olmaktan çıkmış; vergi pozisyonunun doğru kurgulanmasına katkı sağlayan stratejik bir aktöre dönüşmüştür.

Sonuç Yerine

49 No.lu Tebliğ sonrasında YMM tam tasdik denetimleri, vergi yönetimi ve kurumsal karar alma süreçlerinin önemli bir bileşeni hâline gelmiştir. Bu kapsamda tam tasdik, yalnızca mevzuat gereği yapılan bir işlem olarak değil; vergi risk yönetimi, denetim stratejisi ve kurumsal güven inşası açısından bütüncül bir araç olarak değerlendirilmelidir.

Bu minvalde tam tasdiğin sahayı bilen ve uygulamayı risk perspektifiyle ele alan Yeminli Mali Müşavirler tarafından yürütülmesi, sistemin sağlıklı işlemesi açısından kritik önemdedir.

Uzun zamandır yazmayı planladığım bir konuya daha giriş yapıyorum.

Tüm dünyada ve ülkemizde, kamu ya da özel sektör ayrımı gözetmeksizin, etik sorunlar

Satın Almada Suistimal Ve Yolsuzluk Kurumsallaşma Boşlukları Ve Bir Dava İncelemesi

giderek daha sık gündeme geliyor. Suistimal ve yolsuzluk (procurement misconduct and corruption), hile ve dolandırıcılık (fraud) vakaları artıyor. Bu nedenle söz konusu risk ve olayları satınalma ve tedarik zinciri operasyonları çerçevesinde ele almayı düşünüyorum.

Bu yazı dizisinde; eğitimlerimde katılımcılardan gelen geri bildirimleri, yerleşik şirket uygulamalarını, karşılaşılan risk ve problem alanlarını, olumlu ve olumsuz örnekleri sizlerle paylaşacağım. Ayrıca bu tür olayların şirketler ve paydaşları üzerindeki etkilerini, mahkemelere yansıyan dava örnekleri üzerinden de inceleyeceğim. Amacım, yalnızca farkındalık yaratmak değil; aynı zamanda önleyici bir bakış açısı geliştirmeye katkı sunmak. Bu yazı dizisinin zaman içinde genişleyen bir arşive dönüşeceğine inanıyorum.

Konunun kapsamı elbette çok geniş. Kamu kuruluşlarından futbol kulüplerine, hastanelerden yerel yönetimlere, inşaat – müteahhitlik hizmetlerinden turizm ve otelciliğe kadar her alanda karşımıza çıkan bir problem yumağından bahsediyoruz. Görmezden gelinecek ya da ihmal edilecek bir alan değil.

Yazı dizimizde satınalma operasyonları özelinde suistimalleri, yolsuzluk ve hileleri, görevi ve güveni kötüye kullanmayı adım adım aktarmaya çalışacağım. Ağırlıklı olarak da şirket temelli örnekler üzerinde duracağım.

Satınalmada Suistimal ve Yolsuzluk Nerede Başlar?

Son dönemde tüm şirketlerimizde kurumsallaşma adına çok önemli adımlar atıldı. Satınalma sistemlerinin kurgulanması ve yapıtaşları üzerine çalışmalar yürütüldü. Fakat yine de görmekteyiz ki, halen alınması gereken çok önemli mesafeler var.

Hemen söyleyelim: Suistimal, yolsuzluk, hile ve dolandırıcılık “boşluk” sever. Kurumsal yapıyı sevmez. Standartların, kuralların ve hesap verebilirliğin zayıf olduğu işleyişlerde uygunsuzluk önce sıradanlaşır; ardından usulsüzlük neredeyse kaçınılmaz hale gelir. Bu nedenle suistimal ve yolsuzluğun başlangıç noktası çoğu zaman niyet değil, “boşluk”tur.

Kuralların dışına çıkarak menfaat sağlama, görevi/yetkiyi kişisel çıkarları doğrultusunda kullanma ve etik hareket etmeme bir tercihtir. “Bana bir şey olmaz. En fazla tazminatımı alırım, iş değiştiririm, yoluma başka bir şirkette hatta gerekirse başka bir şehirde kariyerime devam ederim.”çerçevesinde pek de sağlıklı olmayan bakış açılarını unutmamak gerekir. Bu düşüncede olan personelin iş akdini de sonlandırsanız, olayın kapsamı ve büyüklüğüne göre dava da açsanız şirketinizde kontrol boşlukları varsa durum değişmeyecektir. Uzun yargı/mahkeme süreci ve şirketinizdeki işleyişte var olan kurumsallaşamama durumu karşınıza çıkacak ve başınızı hayli ağrıtacaktır.

Şirketin hedeflerine yürümesinde, öncelikle satınalma operasyonlarının katkısına ve değer yaratımına inanın. O şekilde de güçlü kurumsal yapıyı organize edin. Aksi takdirde canınızı sıkan “kazalar” meydana gelebilir. Bu durumlardan da acı dersler (maddi zararlar, itibar kayıpları vb.) çıkabilir.

Suistimal Riskini Azaltmak İçin Satınalma Sistemini Uzman Bir Dış Gözle Uçtan Uca Gözden Geçirin

Satınalma iş çevresinde sağlam adımlarla yürümek mecburiyetindeyiz.

Satınalma yönetimi geniş bir yapı üzerinde ayakta durur. Satınalma stratejisi, satınalma politikası, satınalma prosedürü (işleyiş kuralları), iş akışları, talep yönetimi, şartnameler, satınalma siparişleri, tedarikçi araştırması ve seçimi, etik kodlar, satınalma personelinin görev tanımları, yetki ve onaylar, sistem (dijitalleşme), KPI’lar, harcama analizleri, kontrat yönetimi, ihale prosedürleri, hediye prosedürleri, ihbar hattı, iç kontrol, şeffaflık, takip ve izlenebilirlik temel bileşenlerdir.

Bu bileşenlerden herhangi birinin zayıf kalması; suistimal riskini artırdığı gibi, sorun çıktığında kurumun elini de zayıflatır. Yarın öbür gün somut elle tutulur bir olumsuzluğa şahit olunduğunda yukarıdaki bileşenlerin ne denli kritik olduklarını anlarsınız. Süreçler aksayıp işler sapa sardığında, zararın boyutunu ölçümlediğinizde ve mahkeme süreçleri gündeme geldiğinde şirket olarak elinizin güçlü olması gerekir. Kanıta dayalı ilerlemek ve sistemsel bir boşluk olmadığında içiniz rahat eder. Mahkemede haklarınızı daha doğru bir biçimde sağlam argümanlarla savunursunuz.

Satınalma sisteminin dış bir gözle, uzman bir bakış açısıyla uçtan uca değerlendirilmesi ve kritik boşlukların kalıcı şekilde kapatılması, işletmenin geleceğine yapılan doğrudan bir yatırımdır. Uzman bir danışmanla yürütülecek bir çalışmanın en önemli kazanımı, mali kayıpların önüne geçilerek şirketi ve iş çevresini (tedarikçi/taşeron ekosistemini) “olası şüphe ve dedikodu” sarmalından uzak tutmasıdır.

Özellikle patron odaklı yapılarda, şirket sahiplerinin bu tür çalışmalara bakışı çoğu zaman “Bu da bir dokümantasyon işi mi?” sorusuna sıkışıp kalabiliyor. Oysa burada söz konusu olan bir evrak üretmek değil; şirketin yerleşik kurallarını tanımlamak, işleyişi standardize etmek ve kurumsal hafızayı kayıt altına almaktır. Başka bir ifadeyle bu çalışmalar, işin “nasıl yapılacağını” kişilere değil sisteme bağlayan işletim belgeleridir.

Bu yatırımı şirketinize yapmadığınızda ise bedeli kaçınılmaz olarak operasyonun her noktasında görünür: kronik aksaklıklar, sürekli “son dakika” çözümleri, kontrol kayıpları, artan stres ve yükselen personel devir hızı. Sağlam yapı kurulmayan yerde sorunlar tek tek kapanmaz; yalnızca yer değiştirir.

Şirketlerde satınalma çoğu zaman harcamaların gözden geçirilmesiyle sınırlı bir faaliyet gibi ele alınır. Oysa satınalma ve tedarik zinciri, kapsamı geniş ve çok paydaşlı bir ekosistemdir. Organizasyon büyüdükçe küçük boşluklar gözden kaçabilir; zaman içinde bu boşluklar ciddi problemlere dönüşebilir. Kararlar “neden böyle oldu?” sorusuyla sorgulanmaya başladığında ve operasyon mercek altına alındığında, en hızlı ortaya çıkan sonuçlar genellikle güven erozyonu ve maddi kayıplardır.

Şirket içerisinde şeffaflık, izlenebilirlik, takip edilebilirlik ve hesap verebilirlik ilkelerini sistemin omurgası haline getirmek gerekir. Böyle bir yapı, çalışanların sorumluluk almaktan kaçınmadığı, kararların kayıt altına alındığı ve işlerin “kişiye bağlı” değil “sisteme bağlı” yürüdüğü bir çalışma iklimi oluşturur. Aksi halde satınalma ekiplerinde yıpranma ve personel devir hızı artar; kurum da söylentilerle çalkalanan, “kim yaptı, nasıl yaptı?” tartışmalarının eksik olmadığı bir atmosfere sürüklenir.

Bu nedenle kurumsal satınalma, bir maliyet kalemi değil; şirket stratejileriyle uyumlu, değer yaratan, riski azaltan ve kurumsal dayanıklılığı güçlendiren bir yatırımdır.

Konuyu zenginleştirmek ve güncel iş yaşamı üzerinden somut bir değerlendirme yapmak adına, aşağıdaki dava dosyası üzerinden ilerleyelim. Dava dosyası; ilgili şirketin kurumsallaşma seviyesini anlamak, kontrol boşluklarını görünür kılmak, maliyetlerin ve risklerin hangi kırılma noktalarında yoğunlaştığını izlemek açısından öğretici bir örnek sunmaktadır. Ayrıca doğrudan, dolaylı ve itibari maliyetlerin nasıl tetiklendiğini ve bu maliyetlerin hangi süreç zafiyetlerinden kaynaklandığını açık biçimde ortaya koymaktadır.

Pratik Çalışma Dava Dosyası

PRATİK ÇALIŞMA:

Örnek Olay İncelemesi: Satınalma Yönetiminde Kurumsallaşamamanın Getirdikleri

Not: “Kişisel verilerden arındırılmıştır”.

DAVA KONUSU: Tazminat

DAVACI İDDİA ve TALEBİ:

Şirketin kurumsal e-posta adresine gönderilen şikayet/ihbar üzerine gerek mali ve gerek hukuka aykırı yapılan işlemler nedeniyle şirket sermayesinin mali yönden zayıflatıldığına dair yayılan söylentilerin, bir kısım şirket çalışanından şirketin işleyişi ile ilgili olarak alınan duyum ve bilgiler üzerine,

Eski şirket çalışanı olan davalılar genel müdür ile satın alma yöneticisinin, diğer davalı … Teknoloji .. Limited Şirketi ile bir araya gelerek hiçbir iş ve işlem yaptırmadan, sözleşme dahi imzalamadan … Teknoloji … Limited Şirketi’ne 1.274.400,00TL ödeme yaptıklarının görüldüğünü,

Ödemenin davalı şirketin bu tutarda iş yapacak kapasitede elemanı olup olmadığı araştırılmaksızın yapıldığını,

Satın alma hususuna aykırı davranıldığını, işin yapılıp yapılmadığı, hizmetin teslim edilip edilmediği kontrol edilmeden ödemenin yapıldığını,

Davalıların 45 gün önce kurulmuş olan ve işi yapabilecek elemanı olup olmadığı araştırılmadan yapılan bu ödemelerin kötü niyetli olduğunu,

İş ve işlemler yapılmadan müvekkili şirketten para çıkışına neden olduğunu,

Davalı şirketin ödeme yapıldıktan ve yapılmadan önce müvekkili ile hiçbir çalışmasının olmadığını,

Müvekkili şirketin genel müdürü ve satın alma yöneticisinin sözleşme dahi yapmadan,

Hizmet alımına başlamadan ödeme yaptırmasının son derece vahim bir olay olduğunu, bu durumda kasıt olduğunu düşündüklerini,

Müvekkil şirketin önceki genel müdürünün hizmet sözleşmesinin sonlandırılması üzerine 16/05/2012 tarihinden beri çalışmakta olan davalı …’un 01/03/2021 tarihinde vekaleten,27/08/2021 tarihinde asaleten şirket genel müdürü olarak atandığını, 25/09/2019 tarihli yönetim iç yönergesi kapsamında genel müdürün 300.000,00TL’ye kadar müvekkili şirketi temsil ve ilzama yetkisi olduğunu, diğer davalı …’ın belirsiz süreli iş sözleşmesi ile 01/04/2014 tarihinde İnsan Kaynakları Uzmanı olarak istihdam edildiğini, 01/04/2021 tarihinde İnsan Kaynakları ve Satın Alma Yöneticisi olarak atandığını, satın alma yöneticisinin ne yapması gerektiğinin satın alma yönetmeliğinde düzenlendiğini,

Davalı şirketin de tek hissedar … adlı şahıs tarafından 02/12/2022 tarihinde 250.000,00TL sermaye ile kurulduğunu, davalı şirketin, müvekkili şirketle iş ve işlemlere başlamadan 45 gün önce kurulduğunu,

Davacı şirket nezdinde meydana gelebilecek maddi zararın hatta olumsuz imaj yaratacak her türlü eylem ve söylemin şirkete olan güvenin zedelenmesine neden olabileceğinden içinde bulunulan gerçek mali ve hukuki durumun tespiti amacıyla şirket kayıt, evrak ve faaliyetleriyle ilgili olarak, şirket yönetim kurulu tarafından … Bağımsız Denetim Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi’ne özel bir mali denetim yaptırılmasına karar verildiğini, denetimin ilk aşamasında genel müdür … ve insan kaynakları ve satın alma yöneticisi …’ın şirket faaliyetleri açısından suiistimal ve vehamet teşkil eden eylem ve işlemlerinin tespiti üzerine ön rapor hazırlanarak raporda adları geçen kişilerin hizmet sözleşmelerinin İş Kanunu’nun 25/2.maddesi kapsamında derhal feshedilmesi gerekildiğinin belirtildiğini ve müvekkil yönetim kurulunca hizmet sözleşmelerinin İş Kanunu 25/2.maddesi kapsamında tazminatsız olarak feshedildiğini,

…. tüm davalıların teslim edilmeyen mal/hizmeti teslim edilmiş gibi göstererek müvekkilini zarara uğrattığını iddia ederek 1.274.400,00TL’nin ödeme yapılan tarihten itibaren işleyecek en yüksek avans faiziyle davalılardan müştereken ve müteselsilen tahsiline karar verilmesini talep ve dava etmiştir.

CEVAPLAR:

SATINALMA YÖNETİCİSİNİN SAVUNMASI :

Davalı … vekili cevap dilekçesinde özetle; müvekkilinin dosya kapsamına sunulan 29/04/2023 tarihli fesih bildirim sözleşmesinde de geçtiği üzere davacı işyerindeki sıfatının İnsan Kaynakları ve İdari İşler Müdürü olduğunu, müvekkilinin 01/04/2014 tarihinde İnsan Kaynakları Uzmanı olarak davacı şirket nezdinde işe başladığını, en son iş akdinin feshinden önce de İnsan Kaynakları ve İdari İşler Genel Müdürü olarak görev yaptığını, 01/04/2021 tarihinde yeni genel müdür atandığında satın alma birimi kurmak istediğini, davalı tarafın, genel müdürü yine 01/04/2021 tarihinde müvekkilini de İnsan Kaynakları ve Yöneticisi olarak atadığını ancak;

Müvekkiline satın alma ve ödeme yetkisi verilmediğini, müvekkilinin insan kaynakları ve satın alma ile aynı anda idare edemeyeceğini belirterek defalarca bu görevden azlini istediğini,

Daha sonrasında 01/10/2021 tarihinde ise müvekkilinin insan kaynakları ve idari işler müdürü olarak atamasının yapıldığını,

6 aylık süre içerisinde müvekkilinin yetkisi bulunmadığından satın alma işlemlerinin genel müdür tarafından yapıldığını,

Belirlenen satın alma biriminde yeterli personel olmadığı için satın alma işlemlerine fiziki destek verdiğini,

Satın alma klasör oluşturduğunu,

Bilgisayar ortamında ortak alan klasörü oluşturularak uzmanlığında olmayan satın alma konusuna dair süreçleri eksiksiz yerine getirdiğini,

Satın alma süreçlerinde genel müdürün ve genel müdür yardımcısının imza sirkülerinin olduğunu ve onun altındaki hiçbir personelin imza sirküleri ve yetkilerine dair yetki belgesinin olmadığını,

Sürecin tamamında genel müdürün talimatlarının kendisini gösterdiğini, müvekkilinin satın alma yetkisine, ödeme yetkisine sahip olmadığı için tüm işlemlerde sadece emri uygulayan, fiilen yerine getiren vasıfsız bir konumda bulunduğunu,

Konusunda uzman ve açıkça yönetimde yetkilendirilmiş bir satın alma müdürü istihdam etmeyen,

Genel müdüre bu şekilde geniş yetki veren yönetimin de genel müdür kadar sorumlu olduğunu,

Müvekkilinin asılsız temelsiz iddialar ile sorumlu gösterildiğini,

dosyaya sunulan bağımsız denetim raporundaki ifadelerin aksine genel müdürün yaptığı bütün usulsüzlere göz yumanın genel müdür yardımcısı ve mali işler müdürü olduğunu,

Müvekkilinin çoğu satın alma işleminin dışında tutulduğunu,

müvekkilinin kendisine genel müdür tarafından genel mailleri “CC” yaparak genel müdür yardımcısı ve mali işler müdürüne ilettiğini,

müvekkilinin karar ve inisiyatif makamında ve yetkisinde olmadığını bildirerek davanın reddini istemiştir.

DAVALI TEKNOLOJİ ŞİRKETİNİN SAVUNMASI:

Davalı … Teknoloji Limited Şirketi vekili cevap dilekçesinde özetle;

Müvekkilinin alanında tecrübeli ve uzman ekiplerden oluşan siber güvenlik, bilişim güvenliği, network altyapısı, sistem ve yazılım alanında çözümler sunduğunu,

Davacı şirketin KEP adresi ve e-imza gibi ürünleri için müvekkili şirketten danışmanlık ve hizmet aldığını,

Müvekkili şirket ile davacı şirket arasında alt işverenlik sözleşmesi imzalandığını,

Tarafların 12 aylık süreci kapsayan sözleşme üzerine görüştüklerini,

Davacı şirketin hizmet alımının zaten olduğunu, iyileştirme ve geliştirme amaçlı bir proje olduğundan bahisle 12 ay gibi bir sürenin uzun olduğunu ve süreci aydan aya deneyerek ilerletmek istediğini belirttiğini,

Müvekkili şirketin 12 aylık bir sözleşme ile garanti altına alacağı kazancın 1.980.000,00TL gibi bir miktara denk geldiğini,

Aylık sözleşmenin hem müvekkilini hem de bünyesinde çalışacak uzmanları endişeye düşürdüğünü,

Sözleşme tutarları revize edilerek aylık 270.000,00TL üzerinde anlaşma sağlandığını,

Dava dilekçesinde müvekkili şirketin 12 aylık ve 375.000,00TL bedelli bir sözleşmenin tarafı olduğunun belirtildiğini, 375.000,00TL olan ödemenin Şubat ayında gerçekleştirilmiş olup sebebinin Ocak ayından bakiye kalan miktar ile beraber ödenmesi olduğunu, sözleşmenin bedellerinin aylık 270.000,00TL olduğunu ve 4 ay sürdüğünü,

Müvekkilinin bu sözleşme kapsamında 3 yazılım uzmanı personelini davacı şirketin bünyesinde çalıştırdığını,

Diğer davalı …’un davacı şirketin genel müdürü olarak 300.000,00TL ile sınırlı olması durumunun davacı şirketin iç meselesi olduğunu,

Müvekkilinin imzaladığı sözleşmenin tarafının … değil, … Teknoloji .. Anonim Şirketi olduğunu ve diğer davalı …’un genel müdür sıfatıyla imzasının bulunduğunu, 270.000,00TL aylık ödemenin belirtilen sınırın altında olduğunu, bu nedenle de müvekkilinin sorumluluğunun bulunmadığını,

Müvekkilinin davacı şirket ile aynı binada çalıştığı iddiasının gerçek olmadığını,

Müvekkilinin sanal ofis ile çalıştığını,

Müvekkili şirketin davacı şirkete uygun adaylardan oluşan Java uzmanlarına dair liste vererek alt işverenlik sözleşmesi imzaladığını,

Davacı şirketin değerlendirdiği özgeçmişlerden personeli seçtiğini, sonrasında mülakata aldıklarını,

Davacı şirketin projesinin 4 ay 12 gün sürdüğünü, bu süre sonrasında yazılım mühendisinin müvekkili şirkette çalışmaya devam ettiğini,

Müvekkili şirkete aylık sözleşme gereği gönderilen paranın 270.000,00TL, toplamda ise; 1.080.000,00TL olduğunu, fatura ve dekontlarının bulunduğunu,

Müvekkili şirketin vadettiği iş ve işlemleri yerine getirdiğini belirterek davanın müvekkili … Teknoloji .. Limited Şirketi yönünden reddine karar verilmesini istemiştir.

Aşağıdaki maliyet kalemlerini göz önünde bulundurarak, örnek olayın kuruma yüklediği maliyetleri sınıflandırınız.

Her bir kalemin hangi süreç zafiyetinden kaynaklandığını belirtiniz.

Personelin haksız yere işten çıkarıldığı iddiasını, buna bağlı olarak işine dönme talebini ve bunun etkilerini değerlendiriniz.

Dava sonrası süreçte davacı şirket için nasıl bir yol haritası önerirsiniz.

Doğrudan Maliyetler

Finansman maliyeti ve fırsat maliyeti

Faiz ve gecikme maliyetleri

Denetim/inceleme maliyeti

Personel işten çıkarma maliyetleri

İşe iade ve işçilik alacağı riski

Avukatlık (hukuki danışmanlık) giderleri

Mahkeme harç ve yargılama giderleri

Bilirkişi giderleri

Uzman rapor/teknik danışman maliyetleri

Ceza soruşturması / kamu davası maliyetleri

Kontrol iyileştirme ve yeniden yapılandırma maliyeti

Uyum ve regülasyon riski maliyeti

Dolaylı maliyetler (zaman/odak kaybı)

Üst yönetim odağının dağılması (stratejik sapma maliyeti)

İç kaynak; iş gücü ve idari maliyetler

Moral–motivasyon ve personel devir maliyeti

İtibari maliyetler (gelir ve güven kaybı)

Müşteri ve gelir kaybı riski

Kriz iletişimi ve itibar yönetimi maliyeti

Tedarikçi ekosistemi maliyeti

OLAY İNCELEMESİ:

“Kurumsallaşma Eksikliği” Nerede Görünüyor?

Kurumsal satın almanın gücü; maliyet avantajının ötesinde, şirketin olası riskleri yönetme ve iddiasını ispat edebilmekapasitesidir. Sözleşmesiz hizmet alımı, yetersiz tedarikçi incelemesi, belirsiz görev yetki matrisi ve zayıf kanıt zinciri; sadece suistimal ihtimalini artırmaz, zarar doğduğunda kurumun yargı süreçlerinde hak aramadaki gücünü, tazminat iddialarını ve itibarını da zayıflatır.

Proje bazlı alımlarda; işin tanımı, ihtiyacın kapsamı, teknik şartname, sözleşme, proje zaman çizelgesi, teslim–kabul koşulları, raporlama, erişim kayıtları, değişiklik kayıtları gibi belgeler yoksa, kurum iki cephede kaybeder:

Operasyonel olarak neyi ne şekilde satın aldığını tam olarak ispatlayamaz.

Hukuki olarak taraflar arası uyuşmazlıklarda haklarını etkin biçimde aramakta, tazminat talebini temellendirmekte zorlanır.

Kontrol Boşlukları ve Kritik Kırılma Noktaları

Bu tip olay ve uyuşmazlıklarda dikkat çekici olan, tek bir hatadan ziyade zincirleme kontrol boşluklarıdır. Şirket kurumsallaşamama göstergeleri şu başlıklarda toplanabilir:

İhtiyacın tanımlanması, işin kapsamının ve risklerin belirlenmesi

Teknik şartname

Tedarikçi araştırması ve seçim kriterleri

Tedarikçi ön yeterlilik (kuruluş geçmişi, referans, kapasite, insan kaynağı, finansal yeterlilik)

Satınalma görev tanımları

Satınalma iş akışı ve Satınalma Prosedürü

Yetki matrisi ve onay zinciri tanımları

Sözleşme kapsamı (proje kabul kriterleri, SLA/performans ölçümü ve yaptırım mekanizmaları)

Proje takvimi, teslim ve ödeme koşulları

Yüz Yüze Vaka İncelemesi ve Kurumsal Dersler

Bu vakaya ilişkin çok sayıda kritik soru bulunuyor.

Eğitimlerimizde; olayın kapsamını ve kronolojisini netleştiriyor, tarafların iddia ve taleplerini değerlendiriyor, sonuçların işletmelere etkisini tartışıyor ve uygulanabilir dersleri (riskler, kontroller, aksiyonlar) birlikte çıkarıyoruz.

SONUÇ:

İş hayatımızda hemen her gün benzer olay ve problemler yaşanmaktadır.

Bu tür olay (ve vakalar), satınalma fonksiyonunda kurumsallaşmanın bir “dökümantasyon” işi değil; şirketin nakdini, itibarını ve hukuki dayanıklılığını koruyan bir yönetim sistemi olduğunu göstermektedir.

Satınalma fonksiyonunuzu; risk, uyum ve maliyet ekseninde denetim bakış açısıyla kurumsallaştıran eğitim ve danışmanlık programları sunuyoruz. Bu sayede operasyonel belirsizliği azaltıp, ölçülebilir performans ve sürdürülebilir değer üretimi sağlarsınız.

Kurumunuzda benzer risklerin suistimale dönüşmesini önlemek ve satınalma fonksiyonunu sağlam, izlenebilir ve denetlenebilir bir kontrol yapısına kavuşturmak için eğitim ve danışmanlık hizmetlerimizle destek veriyoruz:

Birlikte öğrenme yolculuğu için planlamanızı bugünden yapın.

Satınalma Süreçlerinde Denetim ve Suistimal Önleme Eğitimi

SİZDEN GELENLER

Okur Katkısı: Vaka ve Soru Paylaşımı

Bu yazı dizisini sahadan gelen gerçek soru ve örneklerle zenginleştirmek istiyorum. Satınalma süreçlerinde karşılaştığınız etik ikilemleri, kontrol boşluklarını veya “nasıl önleriz?” dediğiniz risk başlıklarını benimle (editor@satinalmadergisi.com ) paylaşabilirsiniz; uygun gördüklerimi anonimleştirerek ilerleyen bölümlerde vaka olarak ele alacağım.

Paylaşım yaparken yalnızca genel çerçeveyi aktarmanız yeterli;

kişi/kurum ismi vermeden, örneği daha çok “süreç ve risk” boyutuyla anlatmanız yazı dizisinin amacına en iyi şekilde hizmet edecektir.

ŞİRKET EĞİTİMLERİ

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

Şirket eğitimlerinistandart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sözleşme Tasarısı’nın 12’nci maddesinde yer verilen hakediş ödemelerine ilişkin düzenlemenin Hizmet İşleri Genel Şartnamesi’nin 42’nci maddesine aykırılık teşkil ettiği, ayrıca alınan maddenin 12.1’inci maddesinde belirtilen ödeme süresiyle 12.1.1’inci maddesindeki ödeme süresinin çelişkili olduğu iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sözleşme Tasarısı’nın 12’nci maddesinde yer verilen hakediş ödemelerine ilişkin düzenlemenin Hizmet İşleri Genel Şartnamesi’nin 42’nci maddesine aykırılık teşkil ettiği, ayrıca alınan maddenin 12.1’inci maddesinde belirtilen ödeme süresiyle 12.1.1’inci maddesindeki ödeme süresinin çelişkili olduğu iddialarına yer verilmiştir.

Son yıllarda yapay zekâ, satın alma fonksiyonunda hız, otomasyon ve maliyet avantajı başlıklarıyla güçlü bir şekilde konumlandı. Talep tahmini, fiyat karşılaştırmaları, tedarikçi skorlama ve sözleşme analizleri gibi alanlarda ciddi verimlilik kazanımları sağlandı. Ancak asıl stratejik soru artık şu noktada yoğunlaşıyor:

Son yıllarda yapay zekâ, satın alma fonksiyonunda hız, otomasyon ve maliyet avantajı başlıklarıyla güçlü bir şekilde konumlandı. Talep tahmini, fiyat karşılaştırmaları, tedarikçi skorlama ve sözleşme analizleri gibi alanlarda ciddi verimlilik kazanımları sağlandı. Ancak asıl stratejik soru artık şu noktada yoğunlaşıyor:

Tedarik sözleşmesi çoğu zaman dosyanın en altına konur, fiyat sayfası imzalanır, “Hukuk baktı” ya da “Patron Anlaşmış” denir ve üretim başlar. Sonra bir gün bir parça gelir, usta durur, depo dolar, muhasebe şaşırır. İşte o an anlaşılır ki sözleşme imzalanmış ama anlaşılmamıştır.

Tedarik sözleşmesi çoğu zaman dosyanın en altına konur, fiyat sayfası imzalanır, “Hukuk baktı” ya da “Patron Anlaşmış” denir ve üretim başlar. Sonra bir gün bir parça gelir, usta durur, depo dolar, muhasebe şaşırır. İşte o an anlaşılır ki sözleşme imzalanmış ama anlaşılmamıştır._Satınalma Dergisi 7 Gün 7 Gündem")

Dış ticarette pazarlığa, ödeme yöntemlerinin görüşmelerine başlamadan önce özellikle ilk işlemlerde firmalar muhatap şirketin kuruluş tarihi, çalışan sayısı, sevkiyat sayısı, referansları, mümkünse cirosu gibi çeşitli istihbari verilerle karşısındakini tanımak ister ve ödeme yöntemlerini kısmen de olsa bu veriler ışığında şekillendirir.

Dış ticarette pazarlığa, ödeme yöntemlerinin görüşmelerine başlamadan önce özellikle ilk işlemlerde firmalar muhatap şirketin kuruluş tarihi, çalışan sayısı, sevkiyat sayısı, referansları, mümkünse cirosu gibi çeşitli istihbari verilerle karşısındakini tanımak ister ve ödeme yöntemlerini kısmen de olsa bu veriler ışığında şekillendirir.

ir bölümü denizyolu taşımacılığı ile gerçekleşmektedir. Bu bağlamda tedarik zincirinin önemli bir halkasını oluşturan deniz lojistiği ve bunun uzantısı olan liman işletmeciliği önem kazanmıştır.

ir bölümü denizyolu taşımacılığı ile gerçekleşmektedir. Bu bağlamda tedarik zincirinin önemli bir halkasını oluşturan deniz lojistiği ve bunun uzantısı olan liman işletmeciliği önem kazanmıştır.

Yargıtay’a göre, “İş hukukunun en tartışmalı alanlarından biri çalışma koşullarının tespiti ile bu koşulların uygulanması, değişiklik yapılması, en nihayet işçinin kabulüne bağlı olmayan değişiklik ile işverenin yönetim hakkı arasındaki ince çizginin ortaya konulmasıdır.

Yargıtay’a göre, “İş hukukunun en tartışmalı alanlarından biri çalışma koşullarının tespiti ile bu koşulların uygulanması, değişiklik yapılması, en nihayet işçinin kabulüne bağlı olmayan değişiklik ile işverenin yönetim hakkı arasındaki ince çizginin ortaya konulmasıdır.

Faize kem gözle baktığımız çok olsa da, faizlerin dünya finansal piyasalarının temel taşıdır. Faizsiz bir finansal piyasaları düşünemiyorum.

Faize kem gözle baktığımız çok olsa da, faizlerin dünya finansal piyasalarının temel taşıdır. Faizsiz bir finansal piyasaları düşünemiyorum. Ayşe Teyze, Hatçe Teyze, Ali emmi ben faize karşıyım, benim tasarruflarıma faiz bulaşmasın deseler de, finansal kurumların Ayşe Teyze, Hatçe Teyze ve Ali Emmi’ye verdikleri nema faizden arındırılmış mıdır acaba?

Ayşe Teyze, Hatçe Teyze, Ali emmi ben faize karşıyım, benim tasarruflarıma faiz bulaşmasın deseler de, finansal kurumların Ayşe Teyze, Hatçe Teyze ve Ali Emmi’ye verdikleri nema faizden arındırılmış mıdır acaba?

49 No.lu Tebliğ ile birlikte Yeminli Mali Müşavir (YMM) tasdik zorunluluğunun kapsamı genişletilmiş; bu minvalde tam tasdik denetimlerinin vergi sistemindeki yeri yeniden tanımlanmıştır. Ancak bu düzenlemenin yalnızca teknik bir genişleme olarak okunması eksik olacaktır. Zira uygulamada asıl dönüşüm, tam tasdikin ne için yapıldığı ve kimler tarafından nasıl kullanıldığı noktasında yaşanmaktadır.

49 No.lu Tebliğ ile birlikte Yeminli Mali Müşavir (YMM) tasdik zorunluluğunun kapsamı genişletilmiş; bu minvalde tam tasdik denetimlerinin vergi sistemindeki yeri yeniden tanımlanmıştır. Ancak bu düzenlemenin yalnızca teknik bir genişleme olarak okunması eksik olacaktır. Zira uygulamada asıl dönüşüm, tam tasdikin ne için yapıldığı ve kimler tarafından nasıl kullanıldığı noktasında yaşanmaktadır.

Hemen söyleyelim: Suistimal, yolsuzluk, hile ve dolandırıcılık “boşluk” sever. Kurumsal yapıyı sevmez. Standartların, kuralların ve hesap verebilirliğin zayıf olduğu işleyişlerde uygunsuzluk önce sıradanlaşır; ardından usulsüzlük neredeyse kaçınılmaz hale gelir. Bu nedenle suistimal ve yolsuzluğun başlangıç noktası çoğu zaman niyet değil, “boşluk”tur.

Hemen söyleyelim: Suistimal, yolsuzluk, hile ve dolandırıcılık “boşluk” sever. Kurumsal yapıyı sevmez. Standartların, kuralların ve hesap verebilirliğin zayıf olduğu işleyişlerde uygunsuzluk önce sıradanlaşır; ardından usulsüzlük neredeyse kaçınılmaz hale gelir. Bu nedenle suistimal ve yolsuzluğun başlangıç noktası çoğu zaman niyet değil, “boşluk”tur.