Laboratuvar Hizmet Alımı İhalesi Aşırı Düşük Savunmada Kitlerin Açıklanması?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sunulan fiyat tekliflerinin üzerinde bulunması gereken ibarenin yer almadığı, meslek mensubu ve firma bilgileri belirtilmek suretiyle kaşelenip imzalanmadığı, Fiyat teklifi ekinde sunulan Maliyet Tespit Tutanağı ile Satış Tutarı Tespit Tutanaklarının ilgili e-formlara uygun düzenlenmediği, imza ve mühür bulunmadığı, bu tutanakta beyan edilen faturaların tutanağa esas üç aylık süreye ait olmadığı, İsteklinin kendi ürettiği, aldığı veya sattığı mallara ilişkin sunulan Maliyet/Satış Tutarı Tespit Tutanağı’nın ilgili e-forma uygun doldurulmadığı, kaşe ve mühür bulunmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile maliyetler üzerinden yapılan açıklamada tutanağa esas üç aylık sürede, isteklinin ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapılmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile satışlar üzerinden yapılan açıklamada teklif edilen birim fiyatın tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin tutanağa esas üç aylık sürede ihale konusu işte kullanılmasını öngördüğü mal miktarının 1/20’si oranında satış yapmış olmasının gerektiği, Sunulan faturaların açıklama konusu bileşenlere uygun olmadığı, faturaların üzerinde kaşe ve imza bulunmadığı, faturalarla birlikte sunulması gereken muayene ve kabul tutanaklarının da sunulmadığı, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sunulan fiyat tekliflerinin üzerinde bulunması gereken ibarenin yer almadığı, meslek mensubu ve firma bilgileri belirtilmek suretiyle kaşelenip imzalanmadığı, Fiyat teklifi ekinde sunulan Maliyet Tespit Tutanağı ile Satış Tutarı Tespit Tutanaklarının ilgili e-formlara uygun düzenlenmediği, imza ve mühür bulunmadığı, bu tutanakta beyan edilen faturaların tutanağa esas üç aylık süreye ait olmadığı, İsteklinin kendi ürettiği, aldığı veya sattığı mallara ilişkin sunulan Maliyet/Satış Tutarı Tespit Tutanağı’nın ilgili e-forma uygun doldurulmadığı, kaşe ve mühür bulunmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile maliyetler üzerinden yapılan açıklamada tutanağa esas üç aylık sürede, isteklinin ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapılmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile satışlar üzerinden yapılan açıklamada teklif edilen birim fiyatın tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin tutanağa esas üç aylık sürede ihale konusu işte kullanılmasını öngördüğü mal miktarının 1/20’si oranında satış yapmış olmasının gerektiği, Sunulan faturaların açıklama konusu bileşenlere uygun olmadığı, faturaların üzerinde kaşe ve imza bulunmadığı, faturalarla birlikte sunulması gereken muayene ve kabul tutanaklarının da sunulmadığı, iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kanun’un “İhaleye katılımda yeterlik kuralları” başlıklı 10’uncu maddesinde “… Aşağıda belirtilen durumlardaki istekliler ihale dışı bırakılır: … c) Türkiye’nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş sosyal güvenlik prim borcu olan.

…

Bu madde kapsamında istenen belgelerden hangilerinin taahhütname olarak sunulabileceği Kurum tarafından belirlenir. Gerçeğe aykırı hususlar içeren taahhütname sunulması veya ihale üzerinde kalan istekli tarafından taahhüt altına alınan durumu tevsik eden belgelerin sözleşme imzalanmadan önce verilmemesi halinde bu durumda olanlar ihaledışı bırakılarak geçici teminatları gelir kaydedilir.” hükmü,

“Aşırı düşük teklifler” başlıklı 38’inci maddesinde “İhale komisyonu verilen teklifleri değerlendirdikten sonra, diğer tekliflere veya idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olanları tespit eder. Bu teklifleri reddetmeden önce, belirlediği süre içinde teklif sahiplerinden teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak ister…” hükmü yer almaktadır.

Hizmet Alımı ihaleleri Uygulama Yönetmeliği’nin “Teknik şartname” başlıklı 16’ncı maddesinde “(1) İşin teknik ayrıntılarını ve şartlarını gösteren bir teknik şartname hazırlanarak ihale dokümanına dahil edilir. Teknik şartnamelerde belirlenecek teknik kriterlerin, verimliliği ve fonksiyonelliği sağlamaya yönelik olması, rekabeti engelleyici hususlar içermemesi ve bütün istekliler için fırsat eşitliği sağlaması zorunludur. Bu şartnamelerde yerli isteklilerin katılımını engelleyici düzenlemelere yer verilemez.

…

(4) İhale konusu işte kullanılacak malzeme, araç, teçhizat, makine ve ekipmanın teknik özellikleri, öncelikle yerli malının da kullanılmasını sağlayacak şekilde belirlenir. Bunlara ilişkin kullanım kılavuzlarına yönelik teknik şartnamede düzenleme yapılabilir.” hükmü yer almaktadır.

“Yeterliğin belirlenmesinde uyulacak ilkeler” başlıklı 28’inci maddesinde “(1) Ekonomik ve mali yeterlik ile mesleki ve teknik yeterliğin saptanması amacıyla öngörülecek değerlendirme kriterleri ve istenecek belgeler, rekabeti engelleyecek şekilde belirlenemez. (2) Yeterlik değerlendirmesi için istenecek belgelerin ve yeterlik değerlendirmesinde aranılacak kriterlerin, ihale veya ön yeterlik ilanı ile idari şartnamede veya ön yeterlik şartnamesinde ya da davet yazısında belirtilmesi zorunludur…” hükmü,

“Aday veya isteklinin mesleki faaliyetini sürdürdüğünü ve teklif vermeye yetkili olduğunu gösteren belgeler” başlıklı 38’inci maddesinde “…(4) İhale konusu işin yerine getirilmesi için alınması zorunlu olan ve ilgili mevzuatında o iş için özel olarak düzenlenen sicil, izin, ruhsat vb. belgelerin adaylar veya istekliler tarafından sunulmasına ilişkin hükümlere, ilan ve ön yeterlik şartnamesi veya idari şartnamede yer verilir. İş ortaklarının her birinin söz konusu belgeleri ayrı ayrı sunması, konsorsiyumda ise her bir ortağın kendi kısmına ilişkin belgeleri sunması zorunludur…” hükmü,

“İhale dışı bırakılma” başlıklı 51’inci maddesinde “(1) Kanunun 10 uncu maddesinde yer alan hükümler gereğince;

…

c) Türkiye’nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş sosyal güvenlik prim borcu olan,

…

adaylar ve istekliler ihale dışı bırakılır.

(2) İhale üzerinde kalan istekliden, birinci fıkranın (a), (b), (c), (ç), (d) ve (f) bentlerinde belirtilen durumlarda olmadığına dair belgelerin sözleşme imzalanmadan önce istenilmesi zorunludur. Bu belgelerin, ihale usulüne göre son başvuru ve/veya ihale tarihinde isteklinin anılan bentlerde belirtilen durumlarda olmadığını göstermesi gerekir.

…

(4) Birinci fıkranın (c) bendindeki “Türkiye’de kesinleşmiş sosyal güvenlik prim borcu”nun kapsamı ve tutarı Kamu İhale Genel Tebliğinde belirlenir.

(5) Türkiye’de kesinleşmiş sosyal güvenlik prim borcunun değerlendirilmesinde, isteklinin;

a) İlgili mevzuatına göre tahakkuk eden prim borçlarının süresi içinde ödenmemesi halinde kesinleşmiş prim borcu olduğu,

b) Prim borcuna karşı dava açılması halinde, bu dava sürecinde veya takip ve tahsili durduracak geçici veya nihai bir karar bulunmadığı durumlarda kesinleşmiş prim borcu olduğu,

c) Prim borcunun 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri çerçevesinde cebren tahsili yolunda tesis edilen işlemlere karşı dava açılması halinde, bu dava sürecinde veya sonucunda takip ve tahsili durduracak geçici veya nihai bir karar bulunmadığı durumlarda kesinleşmiş prim borcu olduğu,

ç) Vadesi geçtiği halde ödenmemiş ancak ilgili kurum tarafından belli bir vadeye bağlanarak tecil edilmiş prim borçlarının, vadesindeki ödemeler aksatılmadığı sürece, kesinleşmiş prim borcu olmadığı, kabul edilecektir.” hükmü yer almaktadır. “Sınır değer ve aşırı düşük teklifler” başlıklı 59’uncu maddesinde “(1) İhale komisyonu verilen teklifleri değerlendirdikten sonra Kurum tarafından belirlenen yönteme göre sınır değeri hesaplar.

(2) Aşırı düşük teklif tespit ve değerlendirme işlemlerine ilişkin olarak, ihale ilanı ve dokümanında belirtilmek kaydıyla üçüncü, dördüncü ve beşinci fıkralardaki koşullar çerçevesinde aşağıdaki seçeneklerden bir tanesi kullanılır.

a) Sınır değerin altında olan teklifler ihale komisyonunca aşırı düşük teklif olarak tespit edilir ve bu teklif sahiplerinden Kurum tarafından belirlenen kriterlere göre teklifte önemli olduğu tespit edilen bileşenler ile ilgili ayrıntılar yazılı olarak istenir. İhale komisyonu; 1) Verilen hizmetin ekonomik olması, 2) Seçilen teknik çözümler ve teklif sahibinin işin yerine getirilmesinde kullanacağı avantajlı koşullar, 3) Teklif edilen hizmetin özgünlüğü, gibi hususlarda yapılan yazılı açıklamaları dikkate alarak aşırı düşük teklifleri değerlendirir. Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı açıklamada bulunmayan isteklilerin teklifleri reddedilir.

b) Aşırı düşük teklif sınır değerinin altında teklif sunan isteklilerin teklifi açıklama istenmeksizin reddedilir. …” hükmü yer almaktadır.

“Hizmet alımı ihalelerinde sınır değer tespiti ve aşırı düşük tekliflerin değerlendirilmesi” başlıklı 79’uncu maddesinde “79.2.2. İstekliler aşırı düşük olarak tespit edilen tekliflerini aşağıdaki yöntemleri kullanarak açıklayabilirler.

79.2.2.1. Üçüncü Kişilerden Alınan Fiyat Teklifleri: Teklifi oluşturan maliyet bileşenlerine ilişkin üçüncü kişilerden fiyat teklifi alınması durumunda, öncelikli olarak fiyat teklifini veren kişiyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından ilgisine göre teklife konu mal veya hizmet için maliyet tespit tutanağı veya satış tutarı tespit tutanağı düzenlenecektir. Tutanaklar fiyat teklifinin dayanağı olarak düzenlenecek olup, aşırı düşük teklif açıklaması kapsamında sunulacaktır. Maliyet tespit tutanağı dayanak alınarak fiyat teklifi sunulabilmesi için, fiyat teklifinin mamul/mala ilişkin olması halinde mamul/malın birim fiyatının, tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması; fiyat teklifinin hizmete ilişkin olması halinde ise bu hizmetin birim fiyatının, tutanakta tespit edilen toplam birim maliyetin altında olmaması, fiyat teklifi üzerine meslek mensubu tarafından “Bu fiyat teklifindeki birim fiyatın, mükellefin yasal defter ve belgelerine göre tarafımca düzenlenerek onaylanan (…/…/…) tarih ve (…) sayılı maliyet tespit tutanağındaki ortalama/toplam birim maliyet tutarının altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Satış tutarı tespit tutanağı dayanak alınarak fiyat teklifi sunulabilmesi için teklif edilen birim fiyatın, ilgili tutanakta tespit edilen ağırlıklı ortalama birim satış tutarının % 80’inin altında olmaması, fiyat teklifi üzerine meslek mensubu tarafından “Bu fiyat teklifindeki birim fiyatın, mükellefin yasal defter ve belgelerine göre tarafımca düzenlenerek onaylanan (…/…/…) tarih ve (…) sayılı satış tutarı tespit tutanağındaki ağırlıklı ortalama birim satış tutarının % 80’inin altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Üçüncü kişilerden alınan fiyat tekliflerinin teklife konu alanda faaliyet gösterenlerden alınması gerekmekte olup, bu belgelerin ihale tarihinden önce düzenlenmiş olması zorunlu değildir. Kaşeleme işlemi 8.4 üncü maddede belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

79.2.2.2. (Değişik madde: 25/01/2017-29959 R.G./11. md.) Merkezi Kamu Kurum ve Kuruluşları Tarafından Ülke Çapında Sunulan Mal ve Hizmetlere İlişkin Fiyatlar: Teklifi oluşturan maliyet bileşenlerine ilişkin merkezi kamu kurum ve kuruluşları tarafından ülke çapında sunulan mal ve hizmetlere ilişkin fiyat tarifeleri veya istekliye verilmiş fiyat teklifleri açıklama yöntemi olarak kullanılabilir. Bu yöntemle yapılmış açıklamanın geçerli olabilmesi için kullanılan fiyatların ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olması zorunludur.

79.2.2.3. Kamu Kurum ve Kuruluşları Tarafından İlan Edilen Fiyatlar: Teklifi oluşturan maliyet bileşenlerine ilişkin kamu kurum ve kuruluşları tarafından ilan edilmiş fiyat tarifeleri açıklama yöntemi olarak kullanılabilir. Bu usulle yapılmış açıklamanın geçerli olabilmesi için ilan edilen fiyatların ihalenin ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olması zorunludur.

…

79.2.2.6. Özel veya Münhasır Hak Sahibi Kuruluşların Uyguladığı Fiyatlar: İlgili mevzuatı uyarınca, belirli mal veya hizmetlerin kamuya sunulması konusunda lehine sınırlama bulunan kuruluşların tedarikçisi oldukları mallar veya sunucusu oldukları hizmetler için uyguladıkları fiyatlar ile açıklama yapılabilir. (Ek cümle: 25/01/2017-29959 R.G./12. md.) Bu usulle yapılmış açıklamanın geçerli olabilmesi için kullanılan fiyatların ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olması zorunludur.

79.2.2.7. İsteklinin Kendi Ürettiği, Aldığı veya Sattığı Mallara İlişkin Fiyatlar: Teklifi oluşturan maliyet bileşenlerine ilişkin olarak isteklinin kendi ürettiği, aldığı veya sattığı mallara ait fiyatların kullanılması durumunda, istekliyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından ilgisine göre aşırı düşük

teklif açıklamasına konu mal için düzenlenen maliyet/satış tutarı tespit tutanağı ile açıklama yapılabilir.

Maliyetler dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen birim fiyatın, ilgili tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapmış olması gerekir.

Satışlar dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen

birim fiyatın, ilgili tutanakta tespit edilen ağırlıklı ortalama birim satış tutarının %80’inin

altında olmaması, malın ticaretinin isteklinin faaliyet alanında olması ve isteklinin ilan/davet

tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde ihale konusu

işte kullanılmasını öngördüğü mal miktarının en az 1/20’si kadar satış yapmış olması gerekir.

İsteklinin ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan

önceki üç ay içinde 4734 sayılı Kanun kapsamındaki idarelere açıklama konusu mala ilişkin

satış yapmış ve satılan malın idarece kabul edilmiş olması durumunda, maliyet/satış tutarı

tespit tutanağı sunulmasına gerek bulunmayıp sadece söz konusu satışa ilişkin fatura

örnekleri veya bu örneklerin noter, YMM, SMMM ya da vergi dairesince onaylı suretleri ile de

belgelendirme yapılabilir.

Kaşeleme işlemi 8.4 üncü maddede belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

79.2.2.8. İsteklinin Ortağı Olduğu Tüzel Kişiye Ait İşletmeden Mal Çekmesiyle Oluşan

Emsal Bedel: Teklifi oluşturan maliyet bileşenlerine ilişkin olarak isteklinin ortağı olduğu

tüzel kişiye ait işletmeden mal çekmesi veya satın alması durumunda söz konusu malın emsal

bedeli ile değerlenmesi gereklidir. Emsal bedelinin tespitinde 4/1/1961 tarihli ve 213 sayılı

Vergi Usul Kanununun ilgili hükümleri esas alınır. Bu durumda, Vergi Usul Kanununa göre

hesaplanan emsal bedeli gösteren ve istekliyle tam tasdik sözleşmesi yapan veya

beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından hazırlanarak imzalanan

ve kaşelenen beyanın verilmesi yeterlidir. Kaşeleme işlemi 8.4’üncü maddede belirtilen özel

kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin

bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

79.2.3. Meslek mensubu; üçüncü kişilerden alınan fiyat teklifi üzerindeki beyanın ve

emsal bedel beyanı ile tutanaklardaki bilgilerin doğruluğundan sorumludur. Meslek mensubu

ibaresinden Yeminli Mali Müşavirler veya Serbest Muhasebeci Mali Müşavirler anlaşılır”

79.2.4. Tutanakların ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya

bundan önceki üç ay içindeki bilgiler esas alınarak düzenlenmesi zorunludur.

Örneğin; ilan tarihi 10.03.2024 olan ve açık ihale usulü ile yapılan bir ihalede ilan

tarihinin içinde bulunduğu aydan önceki üç ay olan “01.12.2023-29.02.2024” veya bundan

önceki üç ay olan “01.09.2023-30.11.2023” aralığına ilişkin tutanaklar sunulur.

79.2.5. İşletme hesabına göre defter tutuluyor olması durumunda; yukarıda belirtilen

tutanaklar, işletme hesabı defteri ve işletme hesap özeti kayıtlarına göre düzenlenir.

…

79.2.7. İstekliler tarafından akaryakıt girdisine ilişkin olarak, EPDK tarafından

yayımlanan, İstanbul İli, Avrupa Yakasında bulunan bayiler adına beyan edilmiş fiyatların

ortalamasını yansıtan En Yüksek İşlem Hacimli 8 Firmanın Akaryakıt Fiyatlarına İlişkin

Raporda yer alan fiyatların % 90’ının altında sunulan açıklamalar geçerli kabul edilmez.

Motorin veya benzine yönelik olarak öngörülen tutarın TL/lt cinsinden hesaplanmasında

Enerji Piyasası Düzenleme Kurumunun ilgili düzenlemeleri dikkate alınacaktır.

79.3. İdarelerin aşırı düşük teklif tespit ve değerlendirilmesine ilişkin aşağıdaki

düzenlemeleri de dikkate almaları gerekmektedir.

79.3.1. Teklifi aşırı düşük olarak tespit edildikten sonra yukarıdaki yöntemlere göre

usulüne uygun açıklama yapan isteklilerin teklifleri geçerli kabul edilir. Hayatın olağan

akışına veya ticari gereklere aykırılık gibi nedenlerle teklifler reddedilemez.

79.3.2. 79.2.2 nci maddede yer alan yöntemlerden herhangi biri ile açıklama

yapılmasının fiilen mümkün olmadığının anlaşıldığı durumlarda, istekli tarafından gerekçesi

belirtilmek suretiyle, ilgili mevzuatına göre ihale tarihinden önceki son 12 ay içinde

düzenlenen açıklamaya elverişli diğer bilgi ve belgeler kullanılarak da açıklama yapılabilir.

79.3.3. Kurumca hazırlanan “İşçilik Hesaplama Modülü” ne (www.ihale.gov.tr)

adresinden ulaşılabilecek olup, personel çalıştırılmasına dayalı hizmet alımı ihalelerinde

tekliflerin değerlendirilmesi bağlamında sözleşme ve genel giderler dahil asgari işçilik

maliyeti hesabında işçilik hesaplama modülünün kullanılması zorunludur.

…

79.3.5. (Değişik madde: 18/05/2024-32550 R.G/39. md., yürürlük: 15/06/2024)

Personel çalıştırılmasına dayalı olmayan hizmet alımlarına ilişkin yapılan aşırı düşük teklif

açıklamasında, sözleşme giderleri ve genel giderlerin % 4 oranında hesaplanması söz konusu

olmayacak, ancak sözleşme ve genel giderler içerisinde yer alan açıklamanın yapıldığı tarihte

geçerli olan oran ve tutarlar üzerinden hesaplanan ihale kararı damga vergisi ve sözleşme

damga vergisi ile Kanunun 53 üncü maddesinin (j) bendinin 1 numaralı alt bendinde

belirtilen tutarı aşan sözleşmelerde sözleşme bedelinin onbinde beşi oranındaki Kurum payı

ilgili mevzuatına göre hesaplanmak suretiyle açıklama yapılacaktır. …” açıklaması

İdari Şartname’nin “İhale konusu işe/alıma ilişkin bilgiler” başlıklı 2’nci

maddesinde “2.1. İhale konusu işin/alımın;

a) Adı: Puana Dayalı Sonuç Karşılığı Laboratuvar Hizmet Alımı İhalesi

b) Türü: Hizmet alımı

c) İlgili Uygulama Yönetmeliği: Hizmet Alımı İhaleleri Uygulama Yönetmeliği

ç) Miktarı:

Müdürlüğümüze bağlı 1.Basamak ve 2.Basamak sağlık tesislerinin 36 Ay süreli Puana Dayalı Sonuç Karşılığı Laboratuvar Hizmet Alımı – 482.752.600 Puan

Ayrıntılı bilgi idari şartnamenin ekinde yer almaktadır.

d) İşin yapılacağı/malın teslim edileceği yer: Müdürlüğümüze Bağlı : 1-Halk Sağlığı Laboratuvarı (Aile Hekimlikleri, Toplum Sağlığı Merkezleri, Göçmen Sağlığı Merkezi, Verem

Savaş Dispanseri, Entegre Hastaneler vb.) , ……. Devlet Hastanesi” düzenlemesi,

………. İl Sağlık Müdürlüğü tarafından “Puana Dayalı Sonuç Karşılığı Laboratuvar Hizmet Alımı İhalesi” işinin açık ihale usulü ile birim fiyat teklif alınmak suretiyle gerçekleştirildiği, ihaleye 3 isteklinin teklif verdiği, ihale komisyonu kararından teklifi geçerli olduğu belirtilen 3 istekliden sınır değerin altında teklif sunan ………. Tıb. Ürü. İth. İhr. Paz. San. Tic. Ltd. Şti. İş

Ortaklığı’na yapılan aşırı düşük teklif sorgulaması neticesinde, aşırı düşük teklif açıklamalarının uygun görülerek ihalenin söz konusu İş Ortaklığı üzerinde bırakıldığı, sınır değerin üzerinde teklif veren …….. Diagnostik Sis. A.Ş.’nin ekonomik açıdan en avantajlı

ikinci teklif sahibi olarak belirlendiği anlaşılmıştır.

Sınır değerin altında teklif verdiği idarece tespit edilen …… Medikal Sağ. İnş. Tur. Nak.

Köm. Tic. Ltd. Şti. – ……. Sağ. Hiz. ve Tıb. Ürü. İth. İhr. Paz. San. Tic. Ltd. Şti. İş Ortaklığı’na 22.10.2025 tarihinde EKAP üzerinden tebliğ edilen “Aşırı düşük teklif açıklama talebi” konulu yazıda, “…Aşırı düşük teklif açıklamanızı 30.10.2025 tarihi saat 18.00’a kadar EKAP üzerinden e-imza ile imzalamak suretiyle İdaremize göndermeniz gerekmektedir.” ifadelerinin yer aldığı yazı ekinde 11 kalemden oluşan önemli teklif bileşenleri listesine yer verildiği görülmüştür.

İhale üzerinde bırakılan isteklinin 30.10.2025 tarihinde EKAP’a yüklenen aşırı düşük teklif açıklamaları incelendiğinde; açıklama kapsamında sunulan fiyat tekliflerinin üzerinde bulunması gereken ibarenin yer aldığı, meslek mensubu ve firma bilgileri belirtilmek suretiyle kaşelenip imzalandığı, Fiyat teklifi ekinde sunulan satış tutarı tespit tutanaklarının ilgili e-formlara uygun düzenlendiği, imza ve onayların bulunduğu, bu tutanaklarda beyan edilen faturaların tutanağa esas üç aylık süreye ait olduğu,

Açıklama kapsamında ayrıca fatura sunulmadığından, sunulan faturaların uygun olmadığı yönündeki iddiaların dayanaksız nitelikte olduğu, dolayısıyla başvuru sahibinin aksi yöndeki iddiaların yerinde olmadığı sonucuna varılmıştır.

Bununla birlikte, isteklinin kendi ürettiği, aldığı veya sattığı mallara ilişkin sunulan Maliyet/Satış Tutarı Tespit Tutanağı’nın (KİK107) ilgili e-forma uygun doldurulduğu, SMMM tarafından kaşelenip onaylandığı, ancak Maliyet/Satış Tutarı Tespit Tutanağı ile maliyetler üzerinden yapılan açıklamada tutanağa esas üç aylık sürede, isteklinin ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapılmadığı, örneğin Tam Kan Hemogram Test kitine ilişkin olarak maliyet/satış tutarı tespit tutanağında maliyetler baz alınarak 10.000 adet üzerinden ağırlıklı ortalama birim maliyet hesabının yapıldığı ancak açıklama yazısında ihale konusu iş kapsamında aynı kit girdi kalemi için kullanılması öngörülen miktarın 1.524.690 adet olduğunun belirtildiği, dolayısıyla ihale ilan tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapılmamış olduğu anlaşıldığından başvuru sahibinin iddiası bu yönüyle yerinde görülmüştür.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mhatasever@gmail.com

Mehmetatasever.org

https://www.simdata.org/

Sağlık işletmeleri, hizmet kesintisinin insan hayatını doğrudan etkileyebileceği, yüksek riskli ve dinamik yapıya sahip kurumlardır. Bu işletmelerde tıbbi cihazlardan ilaçlara, sarf malzemelerinden laboratuvar ürünlerine kadar binlerce kalem ürünün anlık ihtiyaçlara yanıt verecek şekilde hazır bulundurulması gerekir. Ancak tedarik zinciri süreçlerinde yaşanabilecek gecikmeler, üretim problemleri, ani talep artışları veya kriz durumları hizmetin sürekliliğini tehdit edebilir. Bu noktada devreye giren Buffer Stock (Tampon Stoku) uygulaması, sağlık hizmetinin kesintisiz sunumu açısından kritik öneme sahiptir.

Sağlık işletmeleri, hizmet kesintisinin insan hayatını doğrudan etkileyebileceği, yüksek riskli ve dinamik yapıya sahip kurumlardır. Bu işletmelerde tıbbi cihazlardan ilaçlara, sarf malzemelerinden laboratuvar ürünlerine kadar binlerce kalem ürünün anlık ihtiyaçlara yanıt verecek şekilde hazır bulundurulması gerekir. Ancak tedarik zinciri süreçlerinde yaşanabilecek gecikmeler, üretim problemleri, ani talep artışları veya kriz durumları hizmetin sürekliliğini tehdit edebilir. Bu noktada devreye giren Buffer Stock (Tampon Stoku) uygulaması, sağlık hizmetinin kesintisiz sunumu açısından kritik öneme sahiptir.

Air Force One, yani ABD başkanını taşıyan başkanlık uçağı, 13 Mayıs Çarşamba akşamı Pekin’e indi. Uçaktan inen Donald Trump’ın yanında bir devlet ziyaretinde nadir görülen bir kalabalık vardı. Apple, Tesla, Nvidia, Boeing, Goldman Sachs, BlackRock, Cargill, Micron, Qualcomm, GE Aerospace ve dünyanın en büyük finans-teknoloji şirketlerinin tepe yöneticileri tek bir uçakta bir araya gelmişti. Havalimanında karşılayanların başında ise beklenenin aksine Çin Cumhurbaşkanı Xi Jinping yoktu. Karşılama görevini Çin Cumhurbaşkanı Yardımcısı Han Zheng, Dışişleri Bakan Yardımcısı Ma Zhaoxu, Çin’in Washington Büyükelçisi Xie Feng ve ABD’nin Pekin Büyükelçisi David Perdue yürüttü. Asıl resmi tören 14 Mayıs Perşembe sabahı Halk Sarayı’nda yapıldı ve Xi orada Trump’ı şahsen karşıladı.

Air Force One, yani ABD başkanını taşıyan başkanlık uçağı, 13 Mayıs Çarşamba akşamı Pekin’e indi. Uçaktan inen Donald Trump’ın yanında bir devlet ziyaretinde nadir görülen bir kalabalık vardı. Apple, Tesla, Nvidia, Boeing, Goldman Sachs, BlackRock, Cargill, Micron, Qualcomm, GE Aerospace ve dünyanın en büyük finans-teknoloji şirketlerinin tepe yöneticileri tek bir uçakta bir araya gelmişti. Havalimanında karşılayanların başında ise beklenenin aksine Çin Cumhurbaşkanı Xi Jinping yoktu. Karşılama görevini Çin Cumhurbaşkanı Yardımcısı Han Zheng, Dışişleri Bakan Yardımcısı Ma Zhaoxu, Çin’in Washington Büyükelçisi Xie Feng ve ABD’nin Pekin Büyükelçisi David Perdue yürüttü. Asıl resmi tören 14 Mayıs Perşembe sabahı Halk Sarayı’nda yapıldı ve Xi orada Trump’ı şahsen karşıladı.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sunulan fiyat tekliflerinin üzerinde bulunması gereken ibarenin yer almadığı, meslek mensubu ve firma bilgileri belirtilmek suretiyle kaşelenip imzalanmadığı, Fiyat teklifi ekinde sunulan Maliyet Tespit Tutanağı ile Satış Tutarı Tespit Tutanaklarının ilgili e-formlara uygun düzenlenmediği, imza ve mühür bulunmadığı, bu tutanakta beyan edilen faturaların tutanağa esas üç aylık süreye ait olmadığı, İsteklinin kendi ürettiği, aldığı veya sattığı mallara ilişkin sunulan Maliyet/Satış Tutarı Tespit Tutanağı’nın ilgili e-forma uygun doldurulmadığı, kaşe ve mühür bulunmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile maliyetler üzerinden yapılan açıklamada tutanağa esas üç aylık sürede, isteklinin ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapılmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile satışlar üzerinden yapılan açıklamada teklif edilen birim fiyatın tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin tutanağa esas üç aylık sürede ihale konusu işte kullanılmasını öngördüğü mal miktarının 1/20’si oranında satış yapmış olmasının gerektiği, Sunulan faturaların açıklama konusu bileşenlere uygun olmadığı, faturaların üzerinde kaşe ve imza bulunmadığı, faturalarla birlikte sunulması gereken muayene ve kabul tutanaklarının da sunulmadığı, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sunulan fiyat tekliflerinin üzerinde bulunması gereken ibarenin yer almadığı, meslek mensubu ve firma bilgileri belirtilmek suretiyle kaşelenip imzalanmadığı, Fiyat teklifi ekinde sunulan Maliyet Tespit Tutanağı ile Satış Tutarı Tespit Tutanaklarının ilgili e-formlara uygun düzenlenmediği, imza ve mühür bulunmadığı, bu tutanakta beyan edilen faturaların tutanağa esas üç aylık süreye ait olmadığı, İsteklinin kendi ürettiği, aldığı veya sattığı mallara ilişkin sunulan Maliyet/Satış Tutarı Tespit Tutanağı’nın ilgili e-forma uygun doldurulmadığı, kaşe ve mühür bulunmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile maliyetler üzerinden yapılan açıklamada tutanağa esas üç aylık sürede, isteklinin ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapılmadığı, Maliyet/Satış Tutarı Tespit Tutanağı ile satışlar üzerinden yapılan açıklamada teklif edilen birim fiyatın tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin tutanağa esas üç aylık sürede ihale konusu işte kullanılmasını öngördüğü mal miktarının 1/20’si oranında satış yapmış olmasının gerektiği, Sunulan faturaların açıklama konusu bileşenlere uygun olmadığı, faturaların üzerinde kaşe ve imza bulunmadığı, faturalarla birlikte sunulması gereken muayene ve kabul tutanaklarının da sunulmadığı, iddialarına yer verilmiştir.

Eşitlik bugün kurumların değer setlerinde, liderlerin konuşmalarında ve strateji belgelerinde en sık yer bulan kavramlardan biri. Çeşitlilik ve kapsayıcılık başlıkları artık sadece insan kaynaklarının değil, üst yönetim ajandalarının da merkezinde.

Eşitlik bugün kurumların değer setlerinde, liderlerin konuşmalarında ve strateji belgelerinde en sık yer bulan kavramlardan biri. Çeşitlilik ve kapsayıcılık başlıkları artık sadece insan kaynaklarının değil, üst yönetim ajandalarının da merkezinde.")

Özel hayatın gizliliği ilkesi Anayasanın 20 nci maddesinde düzenlenmiştir. Buna göre, “Herkes, özel hayatına ve aile hayatına saygı gösterilmesini isteme hakkına sahiptir. Özel hayatın ve aile hayatının gizliliğine dokunulamaz. Adlî soruşturma ve kovuşturmanın gerektirdiği istisnalar saklıdır.

Özel hayatın gizliliği ilkesi Anayasanın 20 nci maddesinde düzenlenmiştir. Buna göre, “Herkes, özel hayatına ve aile hayatına saygı gösterilmesini isteme hakkına sahiptir. Özel hayatın ve aile hayatının gizliliğine dokunulamaz. Adlî soruşturma ve kovuşturmanın gerektirdiği istisnalar saklıdır.

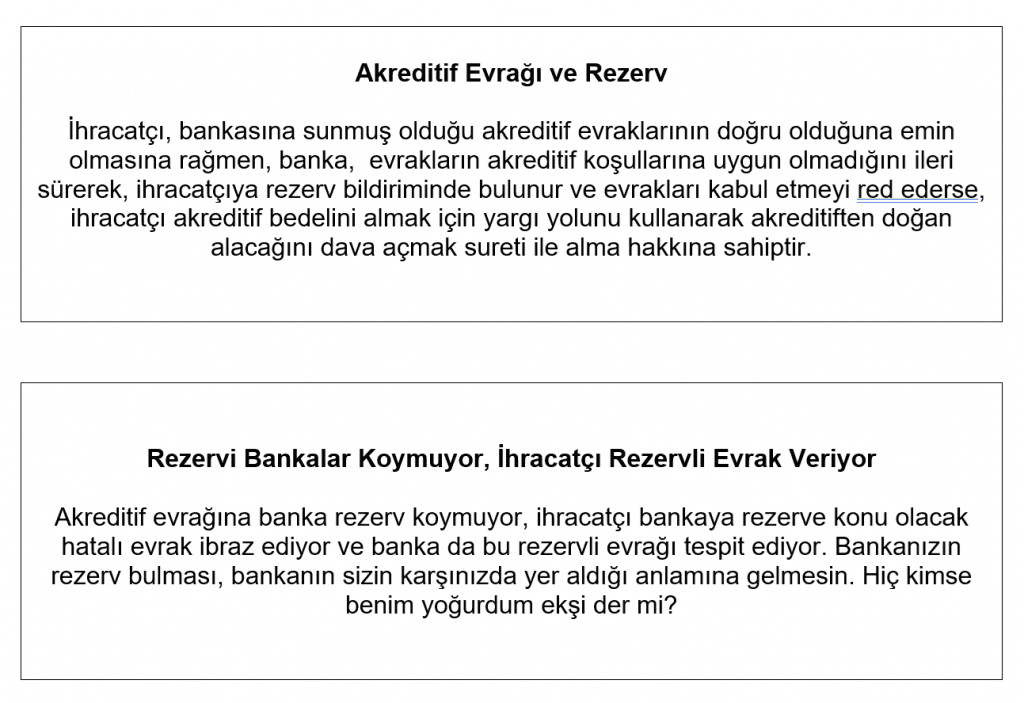

Size gerçek rezervin ne olduğunu anlatayım. Sonrasında rezervin çeşitlerine geçeyim;

Size gerçek rezervin ne olduğunu anlatayım. Sonrasında rezervin çeşitlerine geçeyim;

Ticaret Bakanlığı’nın 2026 için açıkladığı rakamlar, ihracatçı şirketlerin masasına ciddi bir teşvik penceresi koyuyor. Turquality kapsamında yıllık üst limit 500 milyon TL’ye, tanıtım desteği 493 milyon TL’ye, alıcı kredisi desteği ise 1,2 milyar TL seviyesine ulaştı. Hedef ülke listesi 60’a çıkarıldı, Uzak Ülkeler Stratejisi 18 pazarda 25 puanlık ek destekle devrede. Türk markalarının küresel ölçekte rekabet etmesi için kurgulanan bu mimari, bugün dünyada başka örneği bulunmayan bir devlet destekli markalaşma programı olarak işliyor.

Ticaret Bakanlığı’nın 2026 için açıkladığı rakamlar, ihracatçı şirketlerin masasına ciddi bir teşvik penceresi koyuyor. Turquality kapsamında yıllık üst limit 500 milyon TL’ye, tanıtım desteği 493 milyon TL’ye, alıcı kredisi desteği ise 1,2 milyar TL seviyesine ulaştı. Hedef ülke listesi 60’a çıkarıldı, Uzak Ülkeler Stratejisi 18 pazarda 25 puanlık ek destekle devrede. Türk markalarının küresel ölçekte rekabet etmesi için kurgulanan bu mimari, bugün dünyada başka örneği bulunmayan bir devlet destekli markalaşma programı olarak işliyor.")

Değerli okurlar, bu yazı dizisi serimizde yer alan

Değerli okurlar, bu yazı dizisi serimizde yer alan