Avrupa Parlamentosu ve Konsey, Kurumsal Sürdürülebilirlik Durum Tespiti Direktifi’nde Önemli Bir Adım Attı

Avrupa Parlamentosu ve Konsey, 13 Aralık 2023 tarihinde, Kurumsal Sürdürülebilirlik Durum Tespiti Direktifinde (Corporate Sustainability Due Diligence Directive- CSDDD) yaşanan tartışmalı konular üzerinde anlaşarak geçici bir anlaşma imzaladı. Bu gelişme, direktifin yürürlüğe girmesi açısından kritik bir adım olarak değerlendirilmektedir.

Avrupa Parlamentosu ve Konsey, 13 Aralık 2023 tarihinde, Kurumsal Sürdürülebilirlik Durum Tespiti Direktifinde (Corporate Sustainability Due Diligence Directive- CSDDD) yaşanan tartışmalı konular üzerinde anlaşarak geçici bir anlaşma imzaladı. Bu gelişme, direktifin yürürlüğe girmesi açısından kritik bir adım olarak değerlendirilmektedir.

23 Şubat 2022’de Avrupa Komisyonu tarafından kabul edilen Kurumsal Sürdürülebilirlik Durum Tespiti Direktifi (CSDDD), şirketlerin değer zincirlerinden kaynaklanan olumsuz etkileri ele almayı, insan hakları ve çevresel riskleri ile etkilerini kurumsal stratejilere daha etkin bir şekilde entegre etmeyi amaçlamaktadır. Dergimizin Ocak 2023 sayısında detaylı bir şekilde ele aldığımız CS3D Direktifini geçici anlaşma çerçevesinde güncellemekteyiz.

Direktif, şirketlerin sürdürülebilirlik ilkelerini benimsemeleri ve bu doğrultuda değer zincirlerinden sorumlu tutulmaları açısından önemli bir adım olarak öne çıkıyor. Anlaşma kapsamına giren şirketler, değer zincirlerinden kaynaklanan olumsuz etkileri önlemek ve sorumluluk almak adına çevre ve insan hakları konularında durum tespiti yapmalarını zorunlu hale getiriyor. Yeni anlaşma ile birlikte, iş dünyasının çevre ve insan hakları konularında daha fazla şeffaflık ve sorumluluk beklenen bir döneme girildiğini işaret ediyor.

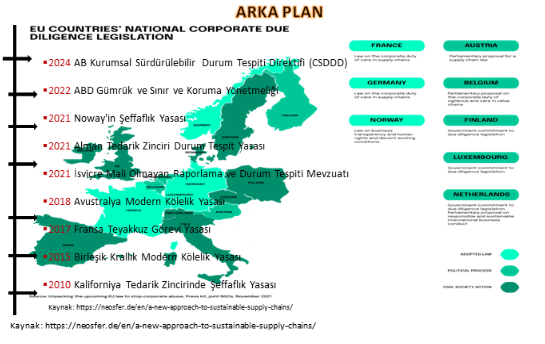

Arka Plan ve Diğer AB Mevzuatları İle Etkileşim

AB, Paris İklim Anlaşması doğrultusunda sürdürülebilir kalkınmayı destekleyen etkili AB standartları oluşturmak amacıyla hızla uyumlu yasaları hayata geçirerek ekonomileri bu dönüşüme yönlendirmektedir. Yatırımcılar, tüketiciler ve diğer paydaşlardan gelen artan şeffaflık baskıları ile uluslararası standartlara uyum konusundaki gönüllülük esasıyla ilerleme eksikliği ve şirketlerin sürdürülebilirlik çabalarının, özellikle insan hakları ve çevresel durum tespiti alanında kurumsal yönetim süreçlerine entegre edilmesinde beklenen ilerlemeyi göstermekte yetersiz kalması, bu konunun yasalaşma sürecine önemli bir katkı sağlamıştır.

AB Konseyi ve Parlamentosu, sırasıyla 2020 ve 2021 yıllarında AB Komisyonu’nu değer zinciri durum tespitini zorunlu kılmaya yönelik yasa önerisi yapmaya çağırdı. Kurumsal Sürdürülebilirlik Durum Tespiti Direktifi (Corporate Sustainability Due Diligence Directive- CSDDD) 23 Şubat 2022 tarihinde kabul edildi, bazı kaynaklara göre 2027 tarihinde yürürlüğe girmesi planlanıyor. İnsan hakları konusuna değer veren AB içi ve dışı devletlerden bazıları, benzer tedarik zinciri yasalarını halihazırda uygulamaktadırlar. CSDDD’nin tamamen uygulanması durumunda, üye devletler 2 yıl içerisinde kendi yasalarıyla uyumlu hale getireceklerdir.

Direktif, aynı zamanda Yeşil Mutabakat ve 55’e Uyum Girişimlerinin önemli bir parçasıdır. Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD), Sürdürülebilir Finans Açıklama Yönetmeliği ve Taksonomi Yönetmeliği gibi benzer düzenleyici girişimleri de tamamlar. Bunun yanında direktif, temel uluslararası durum tespiti çerçeveleri olarak; Birleşmiş Milletler İş Dünyası ve İnsan Haklarına Dair Rehber İlkeleri (UNGP’ler) ile Çok Uluslu Şirketler için OECD Kılavuz İlkeleri ve ILO’nun Çok Uluslu Şirketler ve Sosyal Politikaya İlişkin Üçlü İlkeler Bildirgesine atıfta bulunmanın yanı sıra, geçici anlaşma ile aynı zamanda Medeni ve Siyasi Haklara İlişkin Uluslararası Sözleşme, Ekonomik, Sosyal ve Kültürel Haklara İlişkin Uluslararası Sözleşme ve Çocuk Haklarına İlişkin Sözleşme’ye de referansları eklemektedir. Bunun yanında kapsama giren etkiler arasında rehber ilkelerdekilerin yanı sıra, kölelik, emek sömürüsü, çocuk işçiliği, kirlilik, ormansızlaşma, aşırı su tüketimi ve ekosistemlere zarar verme gibi faktörler bulunmaktadır. Geçici anlaşma, direktifin kapsamında yer alan çevresel etkilerin doğasını şeffaf bir şekilde belirtir. Bu etkiler arasında zararlı toprak değişiklikleri, su veya hava kirliliği, zararlı emisyonlar, aşırı su tüketimi veya doğal kaynaklara yönelik diğer olumsuz etkiler gibi ölçülebilir çevresel bozulmalar bulunmaktadır.

Kapsam

Direktif, önemli büyüklükteki şirketleri kapsayarak, ciroya dayalı olarak iki ana gruba ayrılmıştır ve ciro hesabında AB dışı da dikkate alınır. Grup 1 ve 2 ile uyumlu ciroda olan AB dışı şirketler yani AB’de faaliyet gösteren ancak AB’ye üye olmayan üçüncü ülke şirketleri için de geçerli olmaktadır. Grup 2 belirlenen riskli sektörleri kapsar. KOBİ’ler doğrudan kapsama dahil değildir ancak kapsama giren şirketlerin değer zincirlerinde yer almaları halinde etkilenebilirler. Grup 2’nin yürürlük tarihi ise Grup1’den iki yıl sonra olacaktır.

AB Şirketleri & AB Dışı Şirketler:

- Grup 1: Dünya çapında 150 milyon Euro’nun üzerinde net ciroya ve 500’den fazla çalışana sahip tüm AB limited şirketleri.

- Grup 2: Dünya çapında 40 milyon Euro’nun üzerinde net ciroya ve 250’den fazla çalışana sahip; tekstil, tarım, maden çıkarma gibi belirlenmiş yüksek etkili sektörlerde faaliyet gösteren diğer AB limited şirketleri.

Finans sektörü

Anlaşmaya göre, finansal hizmetler sektörü, geçici olarak kapsam dışındadır. Ancak, gelecekte sektörün dahil edilme olasılığı göz önünde bulundurularak, yeterli bir etki değerlendirmesine dayanan bir gözden geçirme maddesi planlanmıştır.

CSDDD’nin Faydaları

CSDDD Vatandaşlar için; işçi hakları dahil olmak üzere insan haklarının daha iyi korunmasını, şimdiki ve gelecek nesiller için daha sağlıklı bir çevreyi, işletmelere olan güvenin artmasını, bilinçli seçimlere olanak tanıyan daha fazla şeffaflığı ve mağdurlar için adalete daha iyi erişimi sağlar.

CSDDD gelişmekte olan ülkeler için bir dizi avantaj sunar; insan haklarını ve çevreyi korur, temel sürdürülebilirlik konularında farkındalığı artırır, sürdürülebilir yatırımları teşvik eder, uygulamaların iyileştirilmesini sağlar ve uluslararası standartların benimsenmesini artırarak insanlar için yaşam koşullarını iyileştirir.

Direktifin kapsama giren şirketlere sağladığı faydalar ise şu şekildedir.

- Hukuki Kesinlik ve Eşit Koşullar:

– CSDDD, AB’de uyumlaştırılmış bir yasal çerçeve sağlayarak şirketlere hukuki kesinlik ve eşit rekabet koşulları sunar.

- Müşteri Güveni ve Çalışan Bağlılığı:

– Şirketler, CSDDD’ye uyum sağlayarak müşteri güvenini artırabilir ve çalışanların bağlılığını sağlamlaştırabilir.

- Çevresel ve İnsan Hakları Farkındalığı:

– CSDDD, şirketlere faaliyetlerinin çevresel ve insan hakları üzerindeki etkileri konusunda daha derin bir farkındalık kazandırır.

- Risk Yönetimi ve Uyarlanabilirlik:

– CSDDD, şirketlere daha iyi risk yönetimi ve değişen koşullara hızlı adaptasyon yeteneği kazandırarak iş sürekliliği sağlar.

- Çekicilikte Artış:

– Sürdürülebilirlik odaklı yatırımcılar ve kamu ihale şirketleri için artan çekicilik, şirketlere geniş bir yatırım tabanına ulaşma fırsatı sunar.

- Yenilik Odaklı İş Modeli:

– CSDDD, şirketleri yeniliklere odaklanmaya teşvik eder, bu da rekabet avantajı elde etmelerine yardımcı olabilir.

- Finansal Erişim İmkanları:

– CSDDD’ye uyum, şirketlere finansmana daha iyi erişim imkanı tanıyarak sürdürülebilir projelerin finansmanını güçlendirir.

Durum Tespiti ve Yükümlülükler

CSDDD, şirketlere insan hakları ve çevresel etkiler konularında durum tespiti yapma yükümlülüğü getirerek sürdürülebilirlikle ilgili sorumluluklarını güçlendirmeyi amaçlamaktadır. Bu çerçevede, CSDDD, temel insan hakları ve çevre mevzuatlarına uyumlu bir yaklaşım benimsemektedir. İşletmeler, operasyonları, iştirakleri ve tedarik zincirlerindeki olumsuz etkileri belirleyip ortaya koymak, bu etkileri azaltma ve önleme stratejileri oluşturmak, sürekli izleme ve düzenli raporlama yapmak zorundadır. Çevre ve insan haklarına yönelik olumsuz etkileri tüm çabalara rağmen ortadan kaldıramayan bir şirketle olan iş ilişkisinin sonlandırılması ise, son çare olarak değerlendirilmelidir. Ayrıca, durum tespiti süreçlerini başlatma, uygulama ve denetleme sorumluluğu yöneticilere aittir ve büyük işletmelerin iş modelinin Paris Anlaşması’na (1.5 derece sınırlandırmasına) uygun olmasını sağlamak için bir iklim değişikliği geçiş planı benimsemeleri ve uygulamaları istenmektedir.

CSDDD, şirketlerin ve yöneticilerin sürdürülebilirlikle ilgili sorumluluklarını artırmayı amaçlamakta olup, aşağıdaki temel unsurları içermektedir

- Kurumsal Durum Tespiti:

– Şirketler, kendi faaliyetleri, iştirakleri ve tedarik zincirleri üzerinde mevcut ve potansiyel olumsuz insan hakları ve çevresel etkileri belirlemekle yükümlüdür.

– Bu belirlenen etkileri sona erdirmek, önlemek, hafifletmek ve muhasebeleştirmek için şirketlerin süreçler kurması gerekmektedir.

- İklim Değişikliği Hedefleri:

– Belirli büyük şirketler, iş stratejilerini küresel ısınmayı 1.5 °C ile sınırlamaya yönelik bir plana uygun hale getirmelidir.

- Yöneticilerin Görevleri:

– Yöneticiler, kurumsal durum tespiti süreçlerini başlatma, uygulama ve denetleme sorumluluğuna sahiptir.

– Durum tespitini şirketin genel kurumsal stratejisine etkili bir şekilde entegre etmek yöneticilerin görevleri arasında yer almaktadır.

- Sürdürülebilirlik ve İklim Hedeflerine Katkı:

– Yöneticiler, sürdürülebilirlik ve iklim değişikliği azaltma hedeflerine aktif bir şekilde katkıda bulunmaya teşvik edilmektedir.

- Karar Alma Süreçlerinde Dikkate Alınması Gereken Unsurlar:

– Yöneticiler, şirketin çıkarları doğrultusunda kararlar alırken, insan hakları, iklim değişikliği ve çevresel etkileri dikkate almak zorundadır.

Durum tespiti süreçleri arasında şu adımlar yer alabilir:

Uygulama

Yeni kuralların kurumsal sürdürülebilirlik durum tespiti üzerindeki etkisini güvence altına almak için şu mekanizmalar devreye girecektir:

İdari Denetim

– Üye Devletler, kuralların denetlenmesi ve uygulanması için bir denetim makamı belirleyecektir. Bu makam, etkili, orantılı ve caydırıcı yaptırımları içerecek şekilde para cezaları ve uyum emirleri uygulama yetkisine sahip olacaktır.

– Avrupa düzeyinde, Komisyon tarafından bir Avrupa Denetleyici Otoriteler Ağı kurulacaktır. Bu ağ, ulusal kurumlar arasında uyumlu ve tutarlı bir yaklaşım sağlamak için koordinasyonu artıracaktır.

Hukuki Sorumluluk

– Üye Devletler, yeni önerilen yükümlülüklere uyulmamasından kaynaklanan zararlara karşı mağdurların tazminat talep etme hakkını güvence altına almalıdır.

Yöneticilerin Görevleri

– Yöneticilerin görevleriyle ilgili kurallar, Üye Devletlerin mevcut yasal çerçevelerine dayanacaktır. Direktif, yöneticilerin bu kapsamda yerine getirmeleri gereken yükümlülükler için ayrı bir uygulama rejimi getirmemektedir.

Bu uygulama mekanizmaları, kurumsal sürdürülebilirlik durum tespiti uygulamalarını etkili bir şekilde yönetmek için idari denetimi ve hukuki sonuçları birleştiren sağlam bir çerçeve oluşturmayı hedeflemektedir. Hem ulusal hem de Avrupa denetleyici organlarının katılımı, Avrupa Birliği genelinde uygulamanın tutarlılığını ve etkililiğini artıracağı düşünülmektedir.

Yaptırımlar

Geçici anlaşma, cezaların ödenmemesi durumunda çeşitli ihtiyati tedbirleri içermekte ve mali cezaların belirlenmesinde şirketin ciro büyüklüğü dikkate alınmıştır. Bu tutarın net cironun en az %5’i olması yönünde görüş birliği oluşmuştur. Anlaşma aynı zamanda, durum tespiti sürecinin bir parçası olarak, şirketlere etkilenen paydaşlarla diyalog ve istişareleri içeren önemli bir işbirliği geliştirme yükümlülüğünü de içermektedir.

Kamu Alımları

Direktif kapsamındaki kurumsal sürdürülebilirlik yükümlülüklerinin, kamu ihaleleri ve devirlerinde dikkate alınabilecek bir değerlendirme kriteri olarak kabul edilebileceğini belirtmektedir. Yani, şirketlerin sürdürülebilirlikle ilgili yükümlülüklerini yerine getirip getirmediği, kamu alımları ve ihale süreçlerinde önemli bir faktör olabilir. Bu durum, şirketlere sürdürülebilir uygulamalara odaklanarak kamu alımlarında rekabet avantajı elde etme ve sürdürülebilirlik ilkelerini benimseme konusunda teşvik edici bir etki yaratabilir.

Sonuç

AB, 2050’de net sıfır emisyon hedefine odaklanarak küresel sürdürülebilirlik düzenlemelerinde öncü bir rol üstlenmektedir. CSDDD Direktifi, şirketlerin faaliyetlerini insan hakları ve çevre boyutlarıyla ele almalarını zorunlu kılan ve hem mevcut hem de potansiyel olumsuz etkileri azaltmayı, sosyal performansları ise daha tutarlı temellere oturtmayı amaçlayan bir dizi düzenleme ile sürdürülebilirliği küresel çapta benimsemekte ve ekonomilerin dönüşümünü teşvik etmektedir.

Bu bağlamda CSDDD Direktifi, diğer benzer tedarik zinciri düzenlemelerinden ayrılan bir özellik taşımaktadır: Sadece insan haklarına değil, aynı zamanda büyük şirketleri 1.5 °C ile uyumlu ciddi çevresel hedeflere de odaklanmaya zorlamaktadır. Direktif, şirketlerden değer zinciri boyunca insan hakları ve çevresel durum tespiti yapmalarını, Paris Anlaşması ile uyumlu politikalar geliştirmelerini, bunları kurumsal yönetim süreçlerine entegre etmelerini, etkilerini azaltmak üzere aksiyonlar almalarını, bunları izlemelerini, açıklamalarını ve raporlamalarını istemektedir.

CSDDD, hukuki sorumluluk getirerek, şirketlerin gerekli özeni göstermemesi durumunda yaptırım yükümlülüğüne sahiptir. Ayrıca, değer zincirinde etkileri ortadan kaldırılamayan önemli seviyedeki risklerle ilgili olarak iş ilişkisinin sonlandırılması gibi ciddi sonuçları da içermektedir. Aynı zamanda değer zinciri vasıtasıyla AB dışı şirketleri de etkilemektedir. Dolayısıyla, AB ile işbirliğinde olan işletmelerin, bu yasanın gerekliliklerini iyi anlamaları ve getirdiği standartları benimseyerek sürdürülebilir bir iş modeli oluşturmaya odaklanmaları önemlidir. Bu süreçte, durum tespiti uygulamalarına hazırlıklı olmaları, şirket içi süreçleri etkin bir şekilde entegre etmeleri ve sürdürülebilirlik ilkelerine uyumlu bir şekilde hareket etmeleri, başarıya ulaşmaları açısından kritik öneme sahiptir.

Bu düzenlemelerle AB, yeni ekonomik düzenin standartlarını belirleyerek, sürdürülebilir kalkınmanın temelini insan haklarına saygı ve çevrenin korunması ilkesi üzerine inşa etmektedir. İşletmeleri, faaliyetlerini bu unsurları içererek yeniden yapılandırmaya çağırmakta ve tedarik zinciri boyunca sorumluluk almalarını talep etmektedir. Yasanın yürürlüğe girmesi, küresel düzeyde önemli bir dönemeç oluşturacaktır. İşletmeler, iş sürdürülebilirliklerinin devamı ve sürdürülebilir büyüme için sürdürülebilirlik standartlarıyla uyumlu bir şekilde çalışma zorunluluğundadırlar. Bu gelişmeleri daha iyi anlayabilmek adına kabul görmüş uluslararası rehber ilkeleri içselleştirmeleri önemlidir. Bu sayede küresel farkındalık artacak ve sürdürülebilir ekonomik kalkınma ile refahın gelişimine katkı sağlanacaktır.

Gül SALDIRANER

Referanslar:

[1] European Commission – Corporate sustainability due diligence

https://commission.europa.eu/business-economy-euro/doing-business-eu/corporate-sustainability-due-diligence_en#what-are-the-benefits-of-these-new-rules

[2] European Parliament – Corporate Sustainability Due Diligence

https://www.europarl.europa.eu/doceo/document/TA-9-2023-0209_EN.html

[3] European Council – Directive on business due diligence on sustainability: Council and Parliament reach agreement to protect the environment and human rights

https://www.consilium.europa.eu/es/press/press-releases/2023/12/14/corporate-sustainability-due-diligence-council-and-parliament-strike-deal-to-protect-environment-and-human-rights/

[4] Neosfer – 17-11-2022- A new approach to sustainable supply chains – driving forces and technological innovations https://neosfer.de/en/a-new-approach-to-sustainable-supply-chains/

[5] Ropes&Gray – 15-12-2023- Provisional agreement reached on EU Corporate Sustainability Due Diligence Directive – Christmas gift or lump of coal for U.S.-based multinationals?

https://www.ropesgray.com/en/insights/viewpoints/102ivcx/provisional-agreement-reached-on-eu-corporate-sustainability-due-diligence-direct

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, Sözleşme Tasarısı’nın 12.1’inci maddesinde tahakkuk evrakının ………….. İl Sağlık Müdürlüğü Muhasebe Müdürlüğüne/Defterdarlık Muhasebe Müdürlüğüne teslim edildikten sonra 180 gün içinde ödemenin yapılacağının düzenlendiği, Sözleşme Tasarısı’nın 12.1.1’inci maddesinde ise hakediş raporunun yüklenici veya vekili tarafından imzalandığı tarihten başlamak üzere 30 gün içinde tahakkuka bağlanacağı ve bu tarihten başlamak üzere otuz gün içinde de ödemenin yapılacağı düzenlemesine yer verildiği, Sözleşme Tasarısı’nın anılan maddesinde hakediş ödemelerinin süresine ilişkin iki farklı (30 gün/180 gün) düzenlemenin yer aldığı, bu durumun Hizmet İşleri Genel Şartnamesi’ne uygun olmadığı, çelişki barındırdığı ve sözleşmenin uygulanması aşamasında hukuki sorunlara neden olacağı, ayrıca Hizmet İşleri Genel Şartnamesi uyarınca ödemenin tahakkuk işleminin gerçekleştirildiği tarihten başlamak üzere 30 gün içinde yapılması gerektiği öngörülmüş olup ödeme süresinin belirlenmesi hususunda idareye herhangi bir takdir yetkisi verilmemesine rağmen idare tarafından 180 günlük sürenin belirlendiği, bahsedilen aykırılıklar sebebiyle ihaleye katılımın engellendiği ve ihalenin iptal edilmesi gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, Sözleşme Tasarısı’nın 12.1’inci maddesinde tahakkuk evrakının ………….. İl Sağlık Müdürlüğü Muhasebe Müdürlüğüne/Defterdarlık Muhasebe Müdürlüğüne teslim edildikten sonra 180 gün içinde ödemenin yapılacağının düzenlendiği, Sözleşme Tasarısı’nın 12.1.1’inci maddesinde ise hakediş raporunun yüklenici veya vekili tarafından imzalandığı tarihten başlamak üzere 30 gün içinde tahakkuka bağlanacağı ve bu tarihten başlamak üzere otuz gün içinde de ödemenin yapılacağı düzenlemesine yer verildiği, Sözleşme Tasarısı’nın anılan maddesinde hakediş ödemelerinin süresine ilişkin iki farklı (30 gün/180 gün) düzenlemenin yer aldığı, bu durumun Hizmet İşleri Genel Şartnamesi’ne uygun olmadığı, çelişki barındırdığı ve sözleşmenin uygulanması aşamasında hukuki sorunlara neden olacağı, ayrıca Hizmet İşleri Genel Şartnamesi uyarınca ödemenin tahakkuk işleminin gerçekleştirildiği tarihten başlamak üzere 30 gün içinde yapılması gerektiği öngörülmüş olup ödeme süresinin belirlenmesi hususunda idareye herhangi bir takdir yetkisi verilmemesine rağmen idare tarafından 180 günlük sürenin belirlendiği, bahsedilen aykırılıklar sebebiyle ihaleye katılımın engellendiği ve ihalenin iptal edilmesi gerektiği iddialarına yer verilmiştir.

Son yıllarda kendi işini kurmak ve girişimci olmak isteyen gençlerin sayısında dikkat çekici bir artış olduğu görülmektedir. Elbette iş kurma ve girişimci olma isteğinin yaygınlığı gençlerle sınırlı değildir. Ancak yakın dönemde yapılan bazı araştırmalar özellikle Z Kuşağının önemli bir kısmının geleneksel işlerde çalışmak yerine kendi işlerini kurmak istediklerini göstermektedir (1).

Son yıllarda kendi işini kurmak ve girişimci olmak isteyen gençlerin sayısında dikkat çekici bir artış olduğu görülmektedir. Elbette iş kurma ve girişimci olma isteğinin yaygınlığı gençlerle sınırlı değildir. Ancak yakın dönemde yapılan bazı araştırmalar özellikle Z Kuşağının önemli bir kısmının geleneksel işlerde çalışmak yerine kendi işlerini kurmak istediklerini göstermektedir (1).

Uygulamada işin niteliğinden kaynaklanan bazı işlerde 12 saat çalışma 24 saat dinlenme; 24 saat çalışma 24 saat dinlenme ve 24 saat çalışma 48 saat dinlenme gibi çalışma biçimlerinin uygulandığı bilinmektedir. İşin niteliğinden kaynaklanan bu tür çalışma biçimleri özellikle benzin istasyonları, radyolink istasyonları, yangın kuleleri ve free shop gibi 7/24 saat işletilen işyerlerinde yaygın olarak görülmektedir.

Uygulamada işin niteliğinden kaynaklanan bazı işlerde 12 saat çalışma 24 saat dinlenme; 24 saat çalışma 24 saat dinlenme ve 24 saat çalışma 48 saat dinlenme gibi çalışma biçimlerinin uygulandığı bilinmektedir. İşin niteliğinden kaynaklanan bu tür çalışma biçimleri özellikle benzin istasyonları, radyolink istasyonları, yangın kuleleri ve free shop gibi 7/24 saat işletilen işyerlerinde yaygın olarak görülmektedir.

Emeklinin Gülmeyen Yüzü

Emeklinin Gülmeyen Yüzü

Kuşkusuz ki bizim basın dünyasından bahsediyorum. Emeklinin son derece kısıtlı geliri olduğu, emekli günde bir çay içse, ikinci çayı düşünerek içer zira çay da lüks oldu emekli için.

Kuşkusuz ki bizim basın dünyasından bahsediyorum. Emeklinin son derece kısıtlı geliri olduğu, emekli günde bir çay içse, ikinci çayı düşünerek içer zira çay da lüks oldu emekli için. Basınımız maalesef emeklinin durumunu abartılı bir şekilde mal, mülk almak gibi olanaklarla kıyaslaması bence çok hoş değil. Ülkemiz emeklisinin bir Avrupa Birliği Ülkelerine mensup emeklilerle kıyaslanması ve ülkemizdeki emeklilerin de aynı refah düzeyinde olmasını beklemek ne kadar gerçekçi olur ? Ülkemizin standartları belli ve emekliye verecekleri de.

Basınımız maalesef emeklinin durumunu abartılı bir şekilde mal, mülk almak gibi olanaklarla kıyaslaması bence çok hoş değil. Ülkemiz emeklisinin bir Avrupa Birliği Ülkelerine mensup emeklilerle kıyaslanması ve ülkemizdeki emeklilerin de aynı refah düzeyinde olmasını beklemek ne kadar gerçekçi olur ? Ülkemizin standartları belli ve emekliye verecekleri de.

Portföyü oldukça varlıklı kişilerden oluşan Amerikalı bir finans şirketi, başlangıçta müşterilerini elde tutmak ve yeni müşteriler çekebilmek amacıyla pazarlama kampanyalarını stresten uzak ve maddi açıdan rahat bir emeklilik hayali üzerine kurar. Kullanılan bu strateji istenilen amaca ulaşmaz ve şirket gerçekten müşterilerinin ne istediğini anlamaya çalışır.

Portföyü oldukça varlıklı kişilerden oluşan Amerikalı bir finans şirketi, başlangıçta müşterilerini elde tutmak ve yeni müşteriler çekebilmek amacıyla pazarlama kampanyalarını stresten uzak ve maddi açıdan rahat bir emeklilik hayali üzerine kurar. Kullanılan bu strateji istenilen amaca ulaşmaz ve şirket gerçekten müşterilerinin ne istediğini anlamaya çalışır.

Sıfır Hata deyince aklımıza sadece hataları bulmak ve düzeltmek gelmemeli. Onun yerine hataları önlemeyi amaçlayan kalite kontrol süreçleri gelmeli. Üründeki, üretimdeki ve imalattaki hataların önlenmesine önem verilmeli. Bu amacı başarmak için kalite kontrol tekniklerine yatırım yapılmalı. En önemli hedeflerimizden biri, ürün veya hizmetin ilk aşamadan müşteriye teslim edilene kadar geçen süreçte yapılacak tüm işlemlerin hatasız olmasını sağlamak olmalı.

Sıfır Hata deyince aklımıza sadece hataları bulmak ve düzeltmek gelmemeli. Onun yerine hataları önlemeyi amaçlayan kalite kontrol süreçleri gelmeli. Üründeki, üretimdeki ve imalattaki hataların önlenmesine önem verilmeli. Bu amacı başarmak için kalite kontrol tekniklerine yatırım yapılmalı. En önemli hedeflerimizden biri, ürün veya hizmetin ilk aşamadan müşteriye teslim edilene kadar geçen süreçte yapılacak tüm işlemlerin hatasız olmasını sağlamak olmalı.

Avrupa Parlamentosu ve Konsey, 13 Aralık 2023 tarihinde, Kurumsal Sürdürülebilirlik Durum Tespiti Direktifinde (Corporate Sustainability Due Diligence Directive- CSDDD) yaşanan tartışmalı konular üzerinde anlaşarak geçici bir anlaşma imzaladı. Bu gelişme, direktifin yürürlüğe girmesi açısından kritik bir adım olarak değerlendirilmektedir.

Avrupa Parlamentosu ve Konsey, 13 Aralık 2023 tarihinde, Kurumsal Sürdürülebilirlik Durum Tespiti Direktifinde (Corporate Sustainability Due Diligence Directive- CSDDD) yaşanan tartışmalı konular üzerinde anlaşarak geçici bir anlaşma imzaladı. Bu gelişme, direktifin yürürlüğe girmesi açısından kritik bir adım olarak değerlendirilmektedir.