4857 sayılı İş Kanunu’nun 41 inci maddesi ile bu maddeye dayanılarak çıkarılan Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliği’ne göre, kural olarak “fazla çalışma, Kanunda yazılı koşullar çerçevesinde haftalık kırk beş saati aşan çalışmalardır” (İşK m.41/1; Yönetmelik m.3).

4857 sayılı İş Kanunu’nun 41 inci maddesi ile bu maddeye dayanılarak çıkarılan Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliği’ne göre, kural olarak “fazla çalışma, Kanunda yazılı koşullar çerçevesinde haftalık kırk beş saati aşan çalışmalardır” (İşK m.41/1; Yönetmelik m.3).

Her halde yapılacak normal çalışma ile fazla çalışma süresinin toplamı günde Yasal çalışma süresi olan azami 11 saat (ara dinlenmeleri hariç) sınırını aşamaz.

Fazla çalışma ihtiyacı olan işverence iş sözleşmesinin yapılması esnasında ya da bu ihtiyaç ortaya çıktığında işçinin onayı alınır ve onay işçi özlük dosyasında saklanır. Fazla çalışma veya fazla sürelerle çalışma yapmak istemeyen işçi verdiği onayı otuz gün önceden işverene yazılı olarak bildirimde bulunmak kaydıyla geri alabilir (İşK m.41/7; Yönetmelik m.9/2)[1].

Fazla çalışma yaptığını iddia eden işçi bu iddiasını ispatla yükümlüdür. İşçinin imzasını taşıyan bordro sahteliği ispat edilinceye kadar kesin delil niteliğindedir. Bir başka anlatımla bordronun sahteliği ileri sürülüp ispatlanmadıkça, imzalı bordroda görünen fazla çalışma alacağının ödendiği varsayılır.

Fazla çalışmanın ispatı konusunda iş yeri kayıtları, özellikle işyerine giriş çıkışı gösteren belgeler, iş yeri iç yazışmaları, delil niteliğindedir. Ancak, fazla çalışmanın bu tür yazılı belgelerle ispatlanamaması durumunda tarafların dinletmiş oldukları şahit beyanları ile sonuca gidilmesi gerekir. Bunun dışında herkesçe bilinen genel bazı vakıalar da bu noktada göz önüne alınabilir. İşçinin fiilen yaptığı işin niteliği ve yoğunluğuna göre de fazla çalışma olup olmadığı araştırılmalıdır.

İmzalı ücret bordrolarında fazla çalışma ücreti ödendiği anlaşılıyorsa, işçi tarafından gerçekte daha fazla çalışma yaptığının ileri sürülmesi mümkün değildir. Ancak, işçinin fazla çalışma alacağının daha fazla olduğu yönündeki ihtirazi kaydının bulunması halinde, bordroda görünenden daha fazla çalışmanın ispatı her türlü delille söz konusu olabilir. Buna karşın, bordroların imzalı ve ihtirazi kayıtsız olması durumunda dahi, işçinin geçerli bir yazılı belge ile bordroda yazılı olandan daha fazla çalışmayı yazılı delille ispatlaması gerekir. Bordrolarda tahakkuk bulunmasına rağmen bordroların imzasız olması halinde ise, varsa ilgili dönem banka ve tüm ödeme kayıtları celp edilmeli ve ödendiği tespit edilen miktarlar yapılan hesaplamadan mahsup edilmelidir.

Fazla çalışmanın yazılı delil ya da tanıkla ispatı imkan dahilindedir. İşyerinde çalışma düzenini bilmeyen ve bilmesi mümkün olmayan tanıkların anlatımlarına değer verilemez.

Fazla çalışmanın belirlenmesinde 4857 sayılı İş Kanunu’nun 68. maddesi uyarınca ara dinlenme sürelerinin dikkate alınması gerekir.

Fazla çalışma saat ücreti, normal çalışma saat ücretinin yüzde elli fazlasıyla ödenir (İş K. m.41/2). İşçiye fazla çalışma yaptığı saatler için normal çalışma ücreti ödenmişse, bu halde sadece kalan yüzde elli zamlı kısmı ödenir.

Kanunda öngörülen yüzde elli fazlasıyla ödeme kuralı, nispi emredici bir nitelik taşır. Tarafların bunun altında bir oran belirlemeleri mümkün değilse de, sözleşmelerle daha yüksek bir oran tespiti olanaklıdır.

Belirtmek gerekir ki, fazla çalışma ile prim uygulaması arasında çalışma süreleri ile doğru orantılı olması sebebiyle bir bağ olsa da, esasen fazla çalışma ile prim ödemesi birbirinden bağımsızdır. Haftalık 45 saati aşmayan dönem içindeki çalışmalar için de prim elde edilebilmesi mümkün olup, sözü edilen primlerin fazla çalışma ücretinden mahsubu doğru olmaz. Kaldı ki prim, ücretin eki hatta bazen kendisi olabildiği halde, fazla çalışma ücreti genel anlamda ücretten farklıdır. Bu iki ödemenin farklı nitelikte olduğu göz önüne alınmadan, işçiye ödenen prim miktarının fazla çalışma ücreti ile karşılaştırılması suretiyle sonuca gidilmesi yerinde değildir. Diğer taraftan işçiye yapılan prim ödemesinin niteliği, fazla çalışma ücretinin hesabında önem taşımaktadır.

İşçiye, garanti ücrete ilaveten, bahşiş, parça başına, satışa, sefer başına ya da kilometreye bağlı olarak prim ödemesi usulünün öngörüldüğü çalışma biçimlerinde, fazla çalışma ücretinin hesaplamasında, temel ücretin, garanti ücret kısmı ile prim kısmı birbirinden ayrılarak; prim üzerinden hesaplanacak fazla çalışma ücretinde sadece zam nispeti üzerinden (0,5 çarpanıyla); garanti ücret üzerinden hesaplanacak fazla çalışma ücreti kısmında ise (1,5 çarpanıyla) hesaplama yapılarak sonuca gidilmelidir.

Fazla çalışmaların uzun bir süre için hesaplanması ve miktarın yüksek çıkması halinde Yargıtay’ca son yıllarda hakkaniyet indirimi yapılması gerektiği istikrarlı uygulama halini almıştır. Ancak fazla çalışmanın taktiri delil niteliğindeki tanık anlatımları yerine yazılı belgelere ve işveren kayıtlarına dayanması durumunda böyle bir indirime gidilmemektedir [2].

Uygulamada işçinin ay içerisinde hak kazandığı sabit ücret ve prim usulü ile çalışan işçilerin fazla çalışma ücretlerinin nasıl hesap edileceği tartışma konusudur. Yargıtay’ın konuyla ilgili farklı kararları da bulunmaktadır.

Yargıtay’ın konuyla ilgili farklı kararları bulunmakla birlikte, sabit ücret ve pirim sistemi ile çalışan işçiler bakımından fazla çalışma hesabının sabit ücret ve pirim ortalamasına göre belirlenecek aylık toplam ücret üzerinden ve saat ücretinin %50 sine göre yapılması uygun olacaktır[3].

Yargıtay’ın bir kararında, sabit ücret ve prim ödemesi karşılığı çalışma sisteminde, fazla çalışma ücretinin primlerin eklenmediği sabit ücret üzerinden hesaplama yapılması gerektiği kabul edilmişken,[4] Yargıtay’ın farklı bir dairesi hesaplamanın sabit ücret ve primlerden oluşan ücretin toplamı üzerinden yapılması gerektiği kabul etmektedir[5]. Nitekim, “Somut uyuşmazlıkta, davacının ücretinin garanti ücret ve sefer priminden oluştuğu dosya içeriği ile sabittir. Davacının yaptığı iş bir nevi yüzde usulü veya parça başı çalışma usulüdür. Bu nedenle fazla çalışma ücretinin zamsız kısmının yüzde usulü ödenen ücretler içinde ödendiği kabul edilmeli ve hesaplama sadece % 50 zam kısmına göre yapılmalıdır.

Hükme esas alınan bilirkişi raporunda ücretin asgari ücrete kadar olan kısmı için % 150 zamlı ücrete göre hesaplama yapılmış, asgari ücretin üzerinde yapılan ödemeler için ise % 50 zam kısmına göre fazla çalışma hesabına gidilmiştir. Dairemizin uygulamalarına göre ücretin sabit olan ve yüzdeye ait kısmının bu şekilde ayrıştırılması ile hesaplama yapılması hatalıdır. Sabit ücret ve yüzdelerden oluşan ücretin tamamı hesaplamaya esas alınmalı ve fazla çalışma ücreti, sadece % 50 zam kısmına göre belirlenmelidir. Gerekirse bu yönde ek hesap raporu alınmalı, usulî müktesep hak da gözetilerek bir karar verilmelidir.

Sonuç olarak, bizim görüşümüze göre de, işçinin ay içerisinde hak kazandığı sabit ücret ile prim toplamının ortalaması esas alınarak fazla çalışma ücretinin hesabı yapılmalıdır.

Lütfi İNCİROĞLU

[1] İNCİROĞLU, Lütfi, Sorulu-Cevaplı İş Hukuku Uygulaması, 5. Baskı, İstanbul 2023, s.408. vd.

[2] Y9HD.09.11.2020 T., E.2017/18538, K.2020/15373 Legalbank

[3] ÇİL, Şahin, İş Hukuku Yargıtay İlke Kararları, 9. Baskı, s.1206.

[4] Y22HD.16.10.2017 T., E.2015/17332, K.2017/21819; Y22HD.02.12.2015 T., E.2014/18007, K.2015/33449 Legalbank

[5] Y9HD.15.02.2016 T., E.2014/29526, K.2016/2616 Legalbank

")

Satınalma Dergisi için yazdığım son iki yazımda beklentilerin davranışlar üzerindeki etkisini ele almıştım. Bunlardan ilki “kendini gerçekleştiren kehanet”, ikincisi de “pygmalion etkisi” üzerineydi. Pygmalion etkisinden söz edilen yazıda da belirttiğim gibi kendi gerçekleştiren kehanet yaklaşımı birçok farklı yönden ele alınmaktadır. Bu açıdan özellikle eğitim ve yönetim bilimleri açısından dikkat çekici bir başlık olduğu söylenebilir (1, 2). Bu yazının konusunu da genellikle pygmalion etkisinin tam tersi olarak kabul edilen “Golem Etkisi” oluşturmaktadır.

Satınalma Dergisi için yazdığım son iki yazımda beklentilerin davranışlar üzerindeki etkisini ele almıştım. Bunlardan ilki “kendini gerçekleştiren kehanet”, ikincisi de “pygmalion etkisi” üzerineydi. Pygmalion etkisinden söz edilen yazıda da belirttiğim gibi kendi gerçekleştiren kehanet yaklaşımı birçok farklı yönden ele alınmaktadır. Bu açıdan özellikle eğitim ve yönetim bilimleri açısından dikkat çekici bir başlık olduğu söylenebilir (1, 2). Bu yazının konusunu da genellikle pygmalion etkisinin tam tersi olarak kabul edilen “Golem Etkisi” oluşturmaktadır.

4857 sayılı İş Kanunu’nun 41 inci maddesi ile bu maddeye dayanılarak çıkarılan Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliği’ne göre, kural olarak “fazla çalışma, Kanunda yazılı koşullar çerçevesinde haftalık kırk beş saati aşan çalışmalardır” (İşK m.41/1; Yönetmelik m.3).

4857 sayılı İş Kanunu’nun 41 inci maddesi ile bu maddeye dayanılarak çıkarılan Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliği’ne göre, kural olarak “fazla çalışma, Kanunda yazılı koşullar çerçevesinde haftalık kırk beş saati aşan çalışmalardır” (İşK m.41/1; Yönetmelik m.3).

Savaş nedeniyle Rusya’da projeleri sekteye uğrayan Türk müteahhitler, bu kaybı Suudi Arabistan ile kapatmak için çalışmalarını hızlandırdı. Suudi Arabistan Belediye, Kırsal İşler ve Konut Bakanı Majed Al Hugail, Ankara programı kapsamında ziyaret ettiği Türkiye Müteahhitler Birliği’nde (TMB) ülkenin mevcut dev proje portföyü için Türk müteahhitlerle çalışma kararlılığını teyit etti. Bakan Hugail, ülkesinde belediyelerin gerçekleştireceği projeler için 100 milyar dolar ve konut projeleri için de 50 milyar dolarlık bütçe ayrıldığını, bu projeler kapsamında Türk müteahhitlik firmalarıyla birlikte çalışmak istediklerini kaydetti. TMB Başkanı M. Erdal Eren ise, “Mart ayında Riyad’a düzenlenen Müteahhitlik Heyeti Programı’ndan sonra, Bakan Hugail’in Türk müteahhitlerle bir araya gelmek istemesi, kendisinin bu alanda işbirliğinin daha da geliştirilmesi kararlılığının bir göstergesidir” dedi.

Savaş nedeniyle Rusya’da projeleri sekteye uğrayan Türk müteahhitler, bu kaybı Suudi Arabistan ile kapatmak için çalışmalarını hızlandırdı. Suudi Arabistan Belediye, Kırsal İşler ve Konut Bakanı Majed Al Hugail, Ankara programı kapsamında ziyaret ettiği Türkiye Müteahhitler Birliği’nde (TMB) ülkenin mevcut dev proje portföyü için Türk müteahhitlerle çalışma kararlılığını teyit etti. Bakan Hugail, ülkesinde belediyelerin gerçekleştireceği projeler için 100 milyar dolar ve konut projeleri için de 50 milyar dolarlık bütçe ayrıldığını, bu projeler kapsamında Türk müteahhitlik firmalarıyla birlikte çalışmak istediklerini kaydetti. TMB Başkanı M. Erdal Eren ise, “Mart ayında Riyad’a düzenlenen Müteahhitlik Heyeti Programı’ndan sonra, Bakan Hugail’in Türk müteahhitlerle bir araya gelmek istemesi, kendisinin bu alanda işbirliğinin daha da geliştirilmesi kararlılığının bir göstergesidir” dedi.

Türkiye’deki uluslararası doğrudan yatırımcıların etkin ve tek temsilcisi olan Uluslararası Yatırımcılar Derneği’nin (YASED) yeni başkanı Engin Aksoy, YASED’in önümüzdeki döneme ilişkin gündemi ve çalışma programını açıkladığı toplantıda Uluslararası Doğrudan Yatırım (UDY) ortamı açısından Türkiye’yi değerlendirdi. Engin Aksoy, “Türkiye, bölgesel bir üretim, hizmet, yönetim ve ticaret merkezi olma yolunda sahip olduğu potansiyel ile dünyada en fazla uluslararası doğrudan yatırımı çeken ilk 10 ülke içinde olmalı. YASED olarak odağımız, her zaman olduğu gibi, daha güçlü bir Türkiye için, yeni dönemde de ülkemizin rekabetçiliğinin artırılması hedefiyle yatırım ortamının iyileştirilmesine yönelik oluşturulacak politikalara katkı sağlamak” dedi.

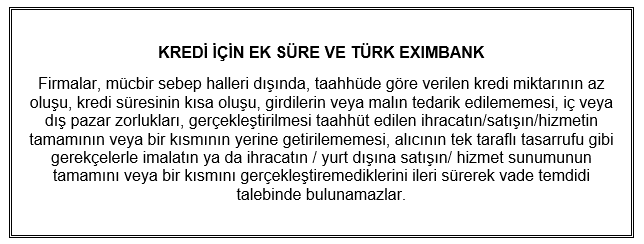

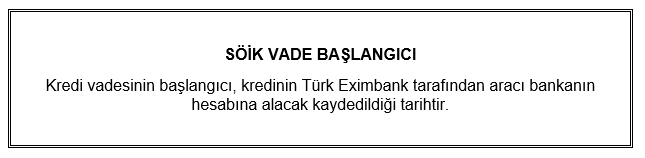

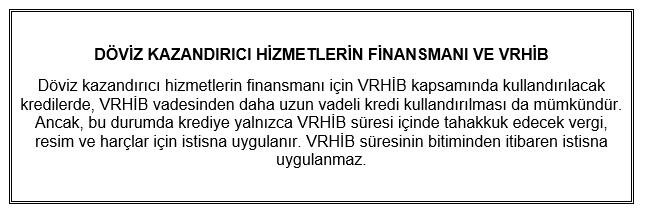

Türkiye’deki uluslararası doğrudan yatırımcıların etkin ve tek temsilcisi olan Uluslararası Yatırımcılar Derneği’nin (YASED) yeni başkanı Engin Aksoy, YASED’in önümüzdeki döneme ilişkin gündemi ve çalışma programını açıkladığı toplantıda Uluslararası Doğrudan Yatırım (UDY) ortamı açısından Türkiye’yi değerlendirdi. Engin Aksoy, “Türkiye, bölgesel bir üretim, hizmet, yönetim ve ticaret merkezi olma yolunda sahip olduğu potansiyel ile dünyada en fazla uluslararası doğrudan yatırımı çeken ilk 10 ülke içinde olmalı. YASED olarak odağımız, her zaman olduğu gibi, daha güçlü bir Türkiye için, yeni dönemde de ülkemizin rekabetçiliğinin artırılması hedefiyle yatırım ortamının iyileştirilmesine yönelik oluşturulacak politikalara katkı sağlamak” dedi. 7 Gündem Satınalma Dergisi_İhracatın Finansmanına Türk Exımbank’ın Katkısı SÖİK İhracat Kredileri - Bölüm 6")

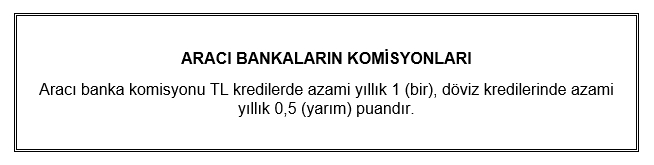

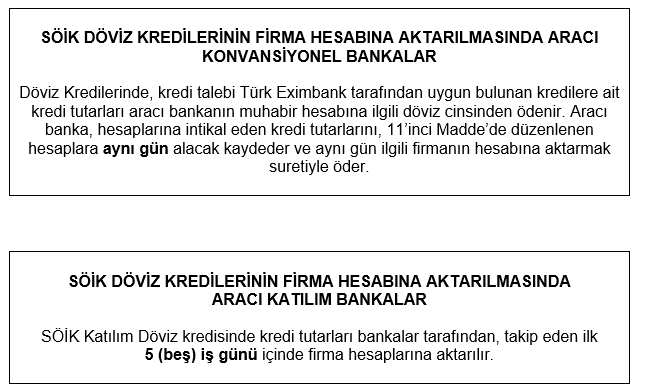

Kredilere uygulanacak faiz / kar payı oranları, Türk Eximbank tarafından belirlenir ve aracı bankalara ayrıca duyurulur. Kredilere uygulanacak faiz ve kar payı oranlarının belirlenmesinde kredi kullandırım tarihinde geçerli olan faiz ve kar payı oranları esas alınır. Aracı bankalar, bu faiz ve kar payı oranları üzerine Türk Eximbank tarafından belirlenen komisyon oranlarını ilave edebilirler.

Kredilere uygulanacak faiz / kar payı oranları, Türk Eximbank tarafından belirlenir ve aracı bankalara ayrıca duyurulur. Kredilere uygulanacak faiz ve kar payı oranlarının belirlenmesinde kredi kullandırım tarihinde geçerli olan faiz ve kar payı oranları esas alınır. Aracı bankalar, bu faiz ve kar payı oranları üzerine Türk Eximbank tarafından belirlenen komisyon oranlarını ilave edebilirler.

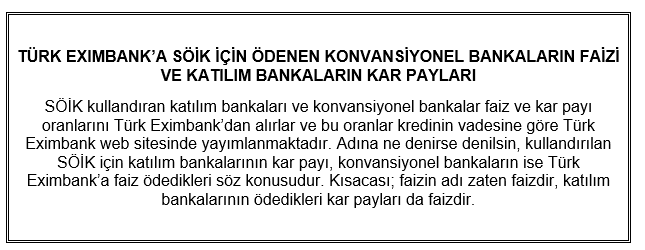

kredi kullandırım valör tarihinde geçerli olan USD LIBOR / EURIBOR oranları kullanılır. 360 günden daha uzun vadeli kredilerde ise, kar payı oranının belirlenmesinde kullanılacak referans oranlar ilgili kredi vadesi için kredi kullandırım valör tarihinde geçerli olan faiz takası oranları (Interest Rate Swap-IRS) dikkate alınarak Türk Eximbank tarafından belirlenir.

kredi kullandırım valör tarihinde geçerli olan USD LIBOR / EURIBOR oranları kullanılır. 360 günden daha uzun vadeli kredilerde ise, kar payı oranının belirlenmesinde kullanılacak referans oranlar ilgili kredi vadesi için kredi kullandırım valör tarihinde geçerli olan faiz takası oranları (Interest Rate Swap-IRS) dikkate alınarak Türk Eximbank tarafından belirlenir.

Türkiye’nin en yenilikçi ve en hızlı büyüyen fuarı olan F İstanbul Gıda İhracat Fuarı’nın hazırlıkları devam ediyor. 12-14 Temmuz tarihleri arasında İstanbul Fuar Merkezi Yeşilköy’de düzenlenecek olan fuar, gıda sektöründeki son iş fırsatlarını, sektörün önde gelen firmalarını ve iş insanlarını bir araya getiriyor. Fuar, gıda sektöründeki en son trendlerin sergilendiği, yeni ürünlerin tanıtıldığı ve iş birliği olanaklarının keşfedildiği zengin bir deneyim sunuyor.

Türkiye’nin en yenilikçi ve en hızlı büyüyen fuarı olan F İstanbul Gıda İhracat Fuarı’nın hazırlıkları devam ediyor. 12-14 Temmuz tarihleri arasında İstanbul Fuar Merkezi Yeşilköy’de düzenlenecek olan fuar, gıda sektöründeki son iş fırsatlarını, sektörün önde gelen firmalarını ve iş insanlarını bir araya getiriyor. Fuar, gıda sektöründeki en son trendlerin sergilendiği, yeni ürünlerin tanıtıldığı ve iş birliği olanaklarının keşfedildiği zengin bir deneyim sunuyor. So Fuar Grubu Kurucusu Özgür Sofuoğlu, “Gıda sektörü, uluslararası alanda ülkemizin geliştiği, markalaştığı ve rekabet gücünü artırdığı bir sektör olarak gelecek vadediyor. Geçen yıl F İstanbul Fuarı 96 ülkeden 5586 profesyonel ziyaretçi ağırladı. F İstanbul’un en önemli özelliklerinden birisi de Türkiye’nin ihracatına katkı sağlamak isteyen tüm firmalara eşit mesafede olmasıdır. Katılımcı firmalarımızı, önceden ayrıntılı firma bilgilerini ve hedeflerini bizlere kayıt yaptırarak bildiren yurtdışından gelecek satın almacılarla bir araya getirerek ikili iş birlikleri sağlayacakları özel alanlar oluşturacağız. Fuar, sürekli yeni ticari bağlantılar kurmaya hizmet edecek; üretici, ihracatçı, ithalatçı, toptancı, dağıtıcı, e-ticaret siteleri ve zincir marketleri buluşturarak bu yıl da gıda sektörünün tüm paydaşlarının katılımına açık olacak” ifadelerini kullandı.

So Fuar Grubu Kurucusu Özgür Sofuoğlu, “Gıda sektörü, uluslararası alanda ülkemizin geliştiği, markalaştığı ve rekabet gücünü artırdığı bir sektör olarak gelecek vadediyor. Geçen yıl F İstanbul Fuarı 96 ülkeden 5586 profesyonel ziyaretçi ağırladı. F İstanbul’un en önemli özelliklerinden birisi de Türkiye’nin ihracatına katkı sağlamak isteyen tüm firmalara eşit mesafede olmasıdır. Katılımcı firmalarımızı, önceden ayrıntılı firma bilgilerini ve hedeflerini bizlere kayıt yaptırarak bildiren yurtdışından gelecek satın almacılarla bir araya getirerek ikili iş birlikleri sağlayacakları özel alanlar oluşturacağız. Fuar, sürekli yeni ticari bağlantılar kurmaya hizmet edecek; üretici, ihracatçı, ithalatçı, toptancı, dağıtıcı, e-ticaret siteleri ve zincir marketleri buluşturarak bu yıl da gıda sektörünün tüm paydaşlarının katılımına açık olacak” ifadelerini kullandı.

Tersine Lojistik bir kuruluşun müşterilerden elde ettiği malzeme kaynaklarının yönetimidir. Bu nedenle tersine lojistik tanımını biraz daha açarsak malzemelerin geri dönüşümü, ikamesi, yeniden kullanımı ile ilgili tüm lojistik faaliyetleri içermektedir.

Tersine Lojistik bir kuruluşun müşterilerden elde ettiği malzeme kaynaklarının yönetimidir. Bu nedenle tersine lojistik tanımını biraz daha açarsak malzemelerin geri dönüşümü, ikamesi, yeniden kullanımı ile ilgili tüm lojistik faaliyetleri içermektedir. Ürün ve materyallerin toplanması ve yeniden kullanılması yeni bir durum değildir. Metal hurda toplama, atık kağıt dönüşümü, cam şişeler için depozito uygulamaları uzun zamandır yapılmaktadır. Ancak yukarıda da bahsedildiği gibi işletme üzerindeki baskılar, ürünlerin geri alımında sistematik yollar izlenmesi gerekliğini de beraberinde getirmiştir. Bu da ancak işletmenin, tersine lojistik ve tedarik zinciri faaliyetlerinin farkında olması ve süreçlerde bu “tersine akışı” destekleyecek gerekli düzenlemeleri yapması ile mümkün olacaktır.

Ürün ve materyallerin toplanması ve yeniden kullanılması yeni bir durum değildir. Metal hurda toplama, atık kağıt dönüşümü, cam şişeler için depozito uygulamaları uzun zamandır yapılmaktadır. Ancak yukarıda da bahsedildiği gibi işletme üzerindeki baskılar, ürünlerin geri alımında sistematik yollar izlenmesi gerekliğini de beraberinde getirmiştir. Bu da ancak işletmenin, tersine lojistik ve tedarik zinciri faaliyetlerinin farkında olması ve süreçlerde bu “tersine akışı” destekleyecek gerekli düzenlemeleri yapması ile mümkün olacaktır.