")

Hırsızlık Suçlamasıyla Yargılanan İşçinin Delil Yetersizliğinden Beraat Etmesi Haklı Feshi Haksız Hale Getirir mi?

Lütfi İNCİROĞLU

4857 sayılı İş Kanunu’na göre, “İşçinin, işverenin güvenini kötüye kullanmak, hırsızlık yapmak, işverenin meslek sırlarını ortaya atmak gibi doğruluk ve bağlılığa uymayan davranışlarda bulunması” haklı nedenle tazminatsız derhal feshi gerektirir. İşçinin işyerinde hırsızlık yapması olayında söz konusu davranışın doğruluk ve bağlılık esaslarına aykırı olduğu şüphesizdir. İşçinin bu kapsamda ceza mahkemesinde yargılanması sonucunda delil yetersizliği nedeniyle beraat etmiş olması hukuk mahkemesini bağlamayacağı gibi işverenin haklı nedenle yaptığı feshi haksız fesih haline dönüştürmez.

4857 sayılı İş Kanunu’na göre, “İşçinin, işverenin güvenini kötüye kullanmak, hırsızlık yapmak, işverenin meslek sırlarını ortaya atmak gibi doğruluk ve bağlılığa uymayan davranışlarda bulunması” haklı nedenle tazminatsız derhal feshi gerektirir. İşçinin işyerinde hırsızlık yapması olayında söz konusu davranışın doğruluk ve bağlılık esaslarına aykırı olduğu şüphesizdir. İşçinin bu kapsamda ceza mahkemesinde yargılanması sonucunda delil yetersizliği nedeniyle beraat etmiş olması hukuk mahkemesini bağlamayacağı gibi işverenin haklı nedenle yaptığı feshi haksız fesih haline dönüştürmez.

Nitekim Yargıtay’a göre, “Davalı işveren, davacı işçinin işverene ait araçtan mazot alarak başkasına satmak suretiyle hırsızlık yapması sebebiyle iş sözleşmesinin haklı olarak feshedildiğini savunmuştur. İlk derece mahkemesi, davacının ceza davasından beraat ettiğini ve güzergahın değiştirilmemesi yönünde işverenin talimatına rağmen buna aykırılık halinde iş sözleşmesinin feshedileceği noktasında uyarılmadığı gerekçesiyle feshin haksız olduğu sonucuna varmıştır. Davacı işçi üçüncü şahıs adına satın aldığını söylediği mazotla ilgili fatura ibraz edememiştir. Yine, mazotun bu üçüncü şahsa verilmesi için davacının kullandığı tırın görev güzergahının değiştirildiği de tartışma dışıdır. Olayın ortaya çıkışı da davacının kullandığı tırın normalden daha fazla yakıt harcaması üzerine takibe alınması ve köylülerden birinin ihbarı sonucu olmuştur. Yapılan bu açıklamalara göre davacı işçinin doğruluk ve bağlılığa uymayan davranışlar içine girdiği anlaşılmaktadır. Ceza davasından beraat etmiş olması sonuca etkili görülmemiştir. Somut olayda davacının iş sözleşmesinin hak düşürücü süresi içinde ve haklı nedene dayanarak işverence feshedildiği sabit olup, bu durumda davacının ihbar ve kıdem tazminatlarına hak kazanmasına olanak bulunmamaktadır. Mahkemece anılan tazminat isteklerinin reddi gerekirken yazılı şekilde isteklerin kabulü hatalı olup bozmayı gerektirmiştir”[1].

Başka bir Yargıtay kararında ise, “Dosyadaki bilgi ve belgelere göre, olay tarihinde davacının ambar görevlisi olarak çalışmış olduğu anlaşılmıştır. Bu sırada ambarda bulunan altı adet delici matkap ucu adı geçen tarafından ambar defterine kaydedilmiştir. Ne var ki, yapılan araştırmada bu malzemelerin bulunmadığı tespit edilmiştir. Bu tespit sırasında delici matkap uçlarının başka bir yere gönderildiğine ilişkin herhangi bir belgeye de rastlanılmamıştır. Davacının sorumluluğu altında bulunan malzemelerin kaybolmasından kendisinin sorumlu olması gerekir. Her ne kadar davacı aleyhine Diyarbakır Birinci Ağır Ceza Mahkemesi’nde açılan dava delil yetersizliği nedeni ile beraat ile sonuçlanmış ise de, bu beraat kararı BK. nun 53. (Şimdi TBK m.74) maddesine göre hukuk mahkemesini bağlamaz. Ortaya çıkan bu olgulara göre davacının eylemi, 1475 sayılı Kanunun 17/II-d maddesi (Şimdi 4857/25-II-e) kapsamına girmektedir. O halde, davanın reddine karar verilmesi gerekirken kabulü hatalı olup bozmayı gerektirmiştir”[2].

Diğer yandan Yargıtay, “Hukuk hâkimi kural olarak ceza mahkemesinin beraat kararı ile bağlı değildir. Ancak; hukuk hâkimi aynı olay sebebiyle ceza yargılamasında hükme dayanak yapılan maddi olgular ile bağlı olduğu gibi, ceza mahkemesinin mahkûmiyet kararları da bağlayıcıdır. Bu sebeple, sözü edilen ceza mahkemesi kararının sonucu beklenmelidir. Zira işçiye yüklenen eylem ceza davası konusu olmuştur. Eylem ve fesih arasındaki illiyet ceza davası sonunda maddi olgu olarak kesinleşeceğinden söz konusu ceza davasının sonucu beklenmeden verilen karar hatalıdır”[3] demek suretiyle mahkumiyet kararı ve ceza davasında tespit edilen maddi olguların hukuk hakimini bağlayacağını ve işçi hakkında açılan ceza davasının sonucunun ve kesinleşmesinin beklenmesi gerektiğini kararlaştırmıştır.

Sonuç olarak, işçinin hırsızlık suçlaması ile ceza mahkemesinde açılan dava delil yetersizliğinden beraat ile sonuçlanmış olsa bile, bu durum hukuk mahkemesini bağlamaz. Ceza mahkemesinin mahkûmiyet için yeterli görmediği delilleri, hukuk hâkimi fesih açısından yeterli görebilir. Dolayısıyla, ceza mahkemesi tarafından delil yersizliği nedeniyle verilen beraat kararı, haklı nedenle yapılan bir feshi kendiliğinden haksız fesih haline getirmez[4].

Lütfi İNCİROĞLU

Kaynaklar:

[1] Y9HD.05.04.2005/17749/12132 Legalbank.

[2] Y9HD.02.04.1997/648/6556 Legalbank.

[3] 22HD.12.06.2012/16051/13295 Legalbank.

[4] SÜMER, Haluk Hadi, İş Hukuku Uygulamaları, 7.Baskı, Ankara 2019, s.285.

www.incirogludanimanlik.com sayfasında yayımlanan blog yazıları, hakemli makale formatında olmayıp bilgi verme amaçlıdır. Kesinlikle hukuki mütalaa ya da tavsiye niteliğinde değildir.

Lütfi İNCİROĞLU

Reşat BAĞCIOĞLU

Reşat BAĞCIOĞLU

Bazı savaşlar cephede kazanılır; ama faturası kasada ödenir. İran’a yönelik ABD-İsrail saldırılarının ilk günlerinde gördüğümüz tablo, tam da bu cümleyi doğruluyor. İran içinde çok sayıda noktaya yayılmış yoğun bombardıman, yüksek can kaybı iddiaları ve kritik komuta – kontrol kapasitesini hedef alan bir tempo.

Bazı savaşlar cephede kazanılır; ama faturası kasada ödenir. İran’a yönelik ABD-İsrail saldırılarının ilk günlerinde gördüğümüz tablo, tam da bu cümleyi doğruluyor. İran içinde çok sayıda noktaya yayılmış yoğun bombardıman, yüksek can kaybı iddiaları ve kritik komuta – kontrol kapasitesini hedef alan bir tempo.

Sağlık kurumlarında satınalma süreçleri çoğu zaman idari bir faaliyet olarak algılanır. Oysa hastanelerde tedarik zincirinin herhangi bir halkasında yaşanan bir günlük aksama, yalnızca operasyonel bir gecikme değil; klinik süreçleri, hasta güvenliğini ve kurumsal itibarı doğrudan etkileyen bir kriz anlamına gelebilir.

Sağlık kurumlarında satınalma süreçleri çoğu zaman idari bir faaliyet olarak algılanır. Oysa hastanelerde tedarik zincirinin herhangi bir halkasında yaşanan bir günlük aksama, yalnızca operasyonel bir gecikme değil; klinik süreçleri, hasta güvenliğini ve kurumsal itibarı doğrudan etkileyen bir kriz anlamına gelebilir.

“Patron” kelimesi bugün çoğu zaman bir sıfat gibi kullanılıyor; kimi zaman korkuyla, kimi zaman sitemle, kimi zaman da ironik bir tebessümle.

“Patron” kelimesi bugün çoğu zaman bir sıfat gibi kullanılıyor; kimi zaman korkuyla, kimi zaman sitemle, kimi zaman da ironik bir tebessümle.

Sağlık işletmelerinde lojistik faaliyetler, yalnızca malzeme temini ve depolama süreçleri olarak değerlendirilmemelidir. Bu faaliyetler hasta güvenliği, klinik süreklilik ve finansal sürdürülebilirlik üzerinde doğrudan etkiye sahiptir. Sağlık işletmelerinde lojistiğin temel yapı taşlarını “lojistiğin DNA’sı” kavramsal çerçevesi üzerinden ele almak ve lojistiğin stratejik rolünü ortaya koymaktır. Saha deneyimlerine dayalı gözlemler literatür bilgileriyle birlikte değerlendirilmiş doğru zaman, doğru stok, doğru süreç ve doğru insan faktörlerinin sağlık lojistiğinin genetik kodunu oluşturduğu sonucuna ulaşılmıştır.

Sağlık işletmelerinde lojistik faaliyetler, yalnızca malzeme temini ve depolama süreçleri olarak değerlendirilmemelidir. Bu faaliyetler hasta güvenliği, klinik süreklilik ve finansal sürdürülebilirlik üzerinde doğrudan etkiye sahiptir. Sağlık işletmelerinde lojistiğin temel yapı taşlarını “lojistiğin DNA’sı” kavramsal çerçevesi üzerinden ele almak ve lojistiğin stratejik rolünü ortaya koymaktır. Saha deneyimlerine dayalı gözlemler literatür bilgileriyle birlikte değerlendirilmiş doğru zaman, doğru stok, doğru süreç ve doğru insan faktörlerinin sağlık lojistiğinin genetik kodunu oluşturduğu sonucuna ulaşılmıştır.

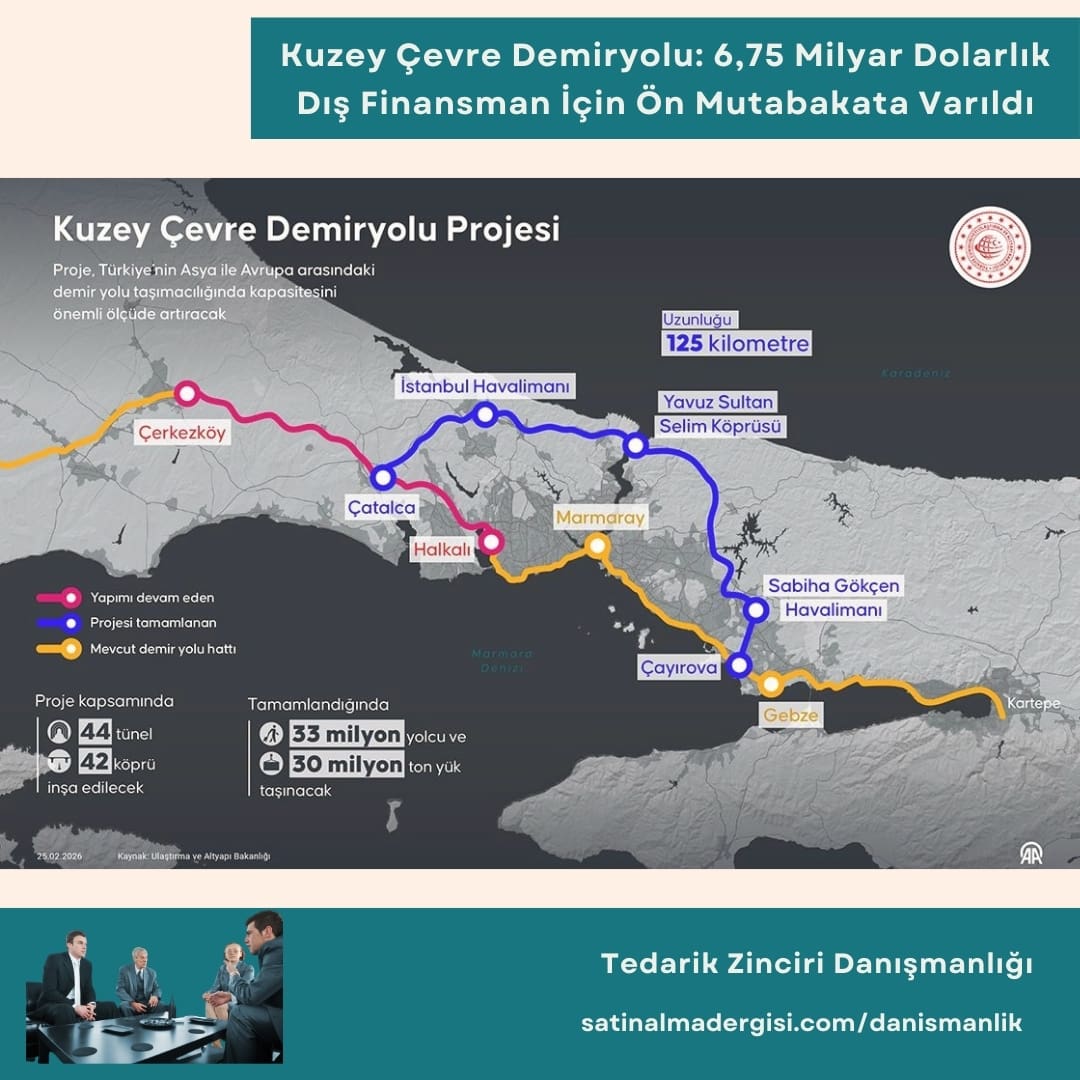

Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Yavuz Sultan Selim Köprüsü üzerinden geçecek 125 kilometrelik Kuzey Çevre Demiryolu Projesi için 6 uluslararası finans kuruluşuyla toplam 6,75 milyar dolarlık dış finansman konusunda ön anlaşmaya varıldığını açıkladı. Bu yıl içinde ihale sürecinin tamamlanması hedeflenen proje tamamlandığında, İstanbul Havalimanı ile Sabiha Gökçen Havalimanı ilk kez doğrudan raylı sistemle birbirine bağlanacak; hattın yıllık 33 milyon yolcu ve 30 milyon ton yük taşıma kapasitesi sunması öngörülüyor.

Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Yavuz Sultan Selim Köprüsü üzerinden geçecek 125 kilometrelik Kuzey Çevre Demiryolu Projesi için 6 uluslararası finans kuruluşuyla toplam 6,75 milyar dolarlık dış finansman konusunda ön anlaşmaya varıldığını açıkladı. Bu yıl içinde ihale sürecinin tamamlanması hedeflenen proje tamamlandığında, İstanbul Havalimanı ile Sabiha Gökçen Havalimanı ilk kez doğrudan raylı sistemle birbirine bağlanacak; hattın yıllık 33 milyon yolcu ve 30 milyon ton yük taşıma kapasitesi sunması öngörülüyor.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’nin C.2.maddesinde belirtilen ISO 15189 ve ISO 15189:2022 belgelerinin katılım belgesine yüklenmemesi nedeniyle değerlendirme dışı bırakılmalarının uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’nin C.2.maddesinde belirtilen ISO 15189 ve ISO 15189:2022 belgelerinin katılım belgesine yüklenmemesi nedeniyle değerlendirme dışı bırakılmalarının uygun olmadığı iddialarına yer verilmiştir.

Avrupa’nın “Made in Europe” kriterleri, üretimden enerji kullanımına kadar geniş kapsamlı bir dönüşümü zorunlu kılıyor. Türkiye açısından bu süreç, bir yandan yeni ihracat fırsatları sunarken diğer yandan uyum sağlanmadığı takdirde artabilecek maliyet risklerini de beraberinde getiriyor. Plastik Sanayicileri Federasyonu Başkanı Ömer Karadeniz, söz konusu dönüşümün Türkiye için hem riskleri hem de önemli fırsatları aynı anda barındıran yeni bir rekabet dönemine işaret ettiğini belirtti.

Avrupa’nın “Made in Europe” kriterleri, üretimden enerji kullanımına kadar geniş kapsamlı bir dönüşümü zorunlu kılıyor. Türkiye açısından bu süreç, bir yandan yeni ihracat fırsatları sunarken diğer yandan uyum sağlanmadığı takdirde artabilecek maliyet risklerini de beraberinde getiriyor. Plastik Sanayicileri Federasyonu Başkanı Ömer Karadeniz, söz konusu dönüşümün Türkiye için hem riskleri hem de önemli fırsatları aynı anda barındıran yeni bir rekabet dönemine işaret ettiğini belirtti.  Plastik Sanayicileri Federasyonu Yönetim Kurulu Başkanı Ömer Karadeniz, Avrupa Birliği’nin sanayide yerli üretimi güçlendirmeyi hedefleyen “Made in Europe” yaklaşımının, üretim koşullarından enerji kullanımına ve tedarik zincirlerine kadar geniş bir etki alanı oluşturduğunu belirtti. Karadeniz, Avrupa içinde üretimi güçlendirmeyi hedefleyen bu yeni çerçevenin Türkiye’nin ihracat yapısı ve sanayi rekabeti açısından önemli sonuçlar doğuracağını ifade etti.

Plastik Sanayicileri Federasyonu Yönetim Kurulu Başkanı Ömer Karadeniz, Avrupa Birliği’nin sanayide yerli üretimi güçlendirmeyi hedefleyen “Made in Europe” yaklaşımının, üretim koşullarından enerji kullanımına ve tedarik zincirlerine kadar geniş bir etki alanı oluşturduğunu belirtti. Karadeniz, Avrupa içinde üretimi güçlendirmeyi hedefleyen bu yeni çerçevenin Türkiye’nin ihracat yapısı ve sanayi rekabeti açısından önemli sonuçlar doğuracağını ifade etti.

Askıya Alma: Askıya Alma Sistemi kapsamında sınırsız miktarda tanınan gümrük vergisi muafiyetini,

Askıya Alma: Askıya Alma Sistemi kapsamında sınırsız miktarda tanınan gümrük vergisi muafiyetini,